Рынок недвижимости за последние 5–6 лет заметно изменился. Цены выросли настолько, что квартиры за 20–40 млн ₽ уже перестали вызывать удивление и воспринимаются как нечто привычное.

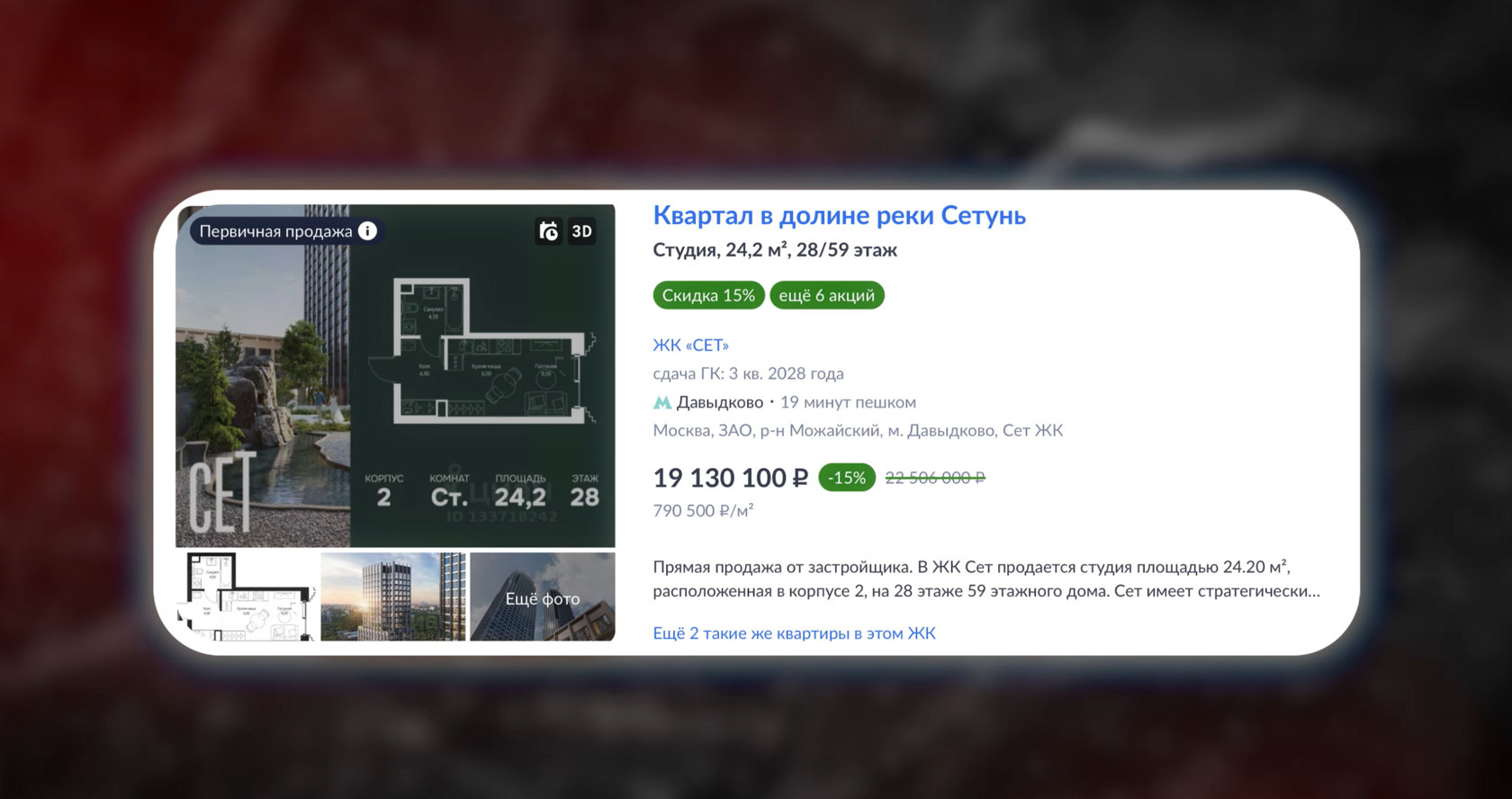

Но при просмотре новостроек ситуация выглядит иначе. В строящихся домах со сроком сдачи ближе к 2030 году студии площадью около 23 м² продаются за 18–19 млн ₽. Речь идет о квартирах без отделки, несмотря на то что сумма сопоставима с ценой готового жилья.

Если открыть вторичный рынок, картина меняется. Здесь формируются реальные сделки между частными собственниками. Квартиры большей площади и уже с отделкой нередко стоят столько же или даже дешевле. При этом параметры остаются сопоставимыми: тот же класс жилья, похожие планировки и локации.

На этом фоне возникает логичный вопрос: почему при таких условиях спрос на новостройки сохраняется? Разбор строится на реальных данных вторичного рынка, без ориентиров на завышенные цены из объявлений на Avito и Циан. Отдельно рассматриваются ошибки, которые допускаются при покупке новостроек, и реальная стоимость таких квартир после выхода на вторичный рынок. Примеры сделок и фактические цены показывают, что ожидания и реальность могут сильно отличаться. Для части покупателей это становится поводом пересмотреть принятое решение по конкретным объектам.

Виктор Зубик, основатель компании Smarent, расскажет об ошибках инвесторов и покупателей в новостройках и проанализирует настоящие цены на квартиры.

В этой статье:

- Как оценивают стоимость недвижимости

- Почему покупают квартиры в новостройках

- Аналитика новостроек

- Почему нужно продавать студии в 2026 году

- Реальность ремонта в 2026 году

- Как сейчас действовать инвестору

- Разница между первичным и вторичным рынком

Напоминаем, что в тексте выражается мнение автора, а вся предоставленная информация не является истиной в последней инстанции и инвестрекомендацией.

Как оценивают стоимость недвижимости

При покупке на первичном рынке часто упускается важный момент: из объекта в будущем придется выходить, а значит — ориентироваться нужно не только на цены застройщика. Оценка нередко строится по сайтам девелоперов: если цены растут, значит объект тоже растет в цене — значит, покупка кажется оправданной. Такой подход оказывается ошибочным.

Более продвинутый сценарий — анализ объявлений на агрегаторах, чаще всего на Avito. При просмотре создается ощущение, что все представленные варианты хуже, чем собственный объект или планируемая покупка. В результате к найденным ценам добавляется еще 5–10% — из-за уверенности, что конкретная квартира «лучше рынка».

Но такие объявления — это не реальные сделки, а ожидания продавцов. Среди них могут быть инвесторы, которые приобрели объект неудачно и теперь вынуждены продавать по завышенной цене, чтобы хотя бы закрыть обязательства перед банком. Типичная ситуация: квартира куплена за 15 млн ₽ с первоначальным взносом 3 млн ₽, долг перед банком — 12 млн ₽. Чтобы выйти без убытка, продажа требуется минимум за 12 млн ₽, тогда как реальная рыночная цена может составлять около 10 млн ₽. Подобные кейсы на рынке встречаются регулярно.

При анализе важно опираться не на объявления, а на реальные сделки. Такие данные доступны либо внутри агентств, либо через специализированные сервисы. Компания Smarent, например, делится подобной аналитикой и публикует данные по вторичному рынку. Также используется сервис Домклик, где есть раздел с проданными объектами и фактическими ценами сделок. Разница между ожиданиями и реальностью хорошо видна на практике. В объявлении квартира может стоить 16,5 млн ₽. Потенциальный покупатель рассчитывает на торг и ориентируется на диапазон 15,5–16 млн ₽. Но другой участник рынка видит цену 16,5 млн ₽, добавляет сверху еще около 10% и выходит в продажу уже с ценой 18 млн ₽. Далее следующий ориентируется уже на 18 млн ₽ — и цикл повторяется.

Так формируются завышенные ожидания на вторичном рынке. В ряде случаев может быть и так, что часть объявлений на Avito может размещаться с целью создать иллюзию более высокого уровня цен и повлиять на восприятие рынка потенциальными покупателями.

Почему покупают квартиры в новостройках

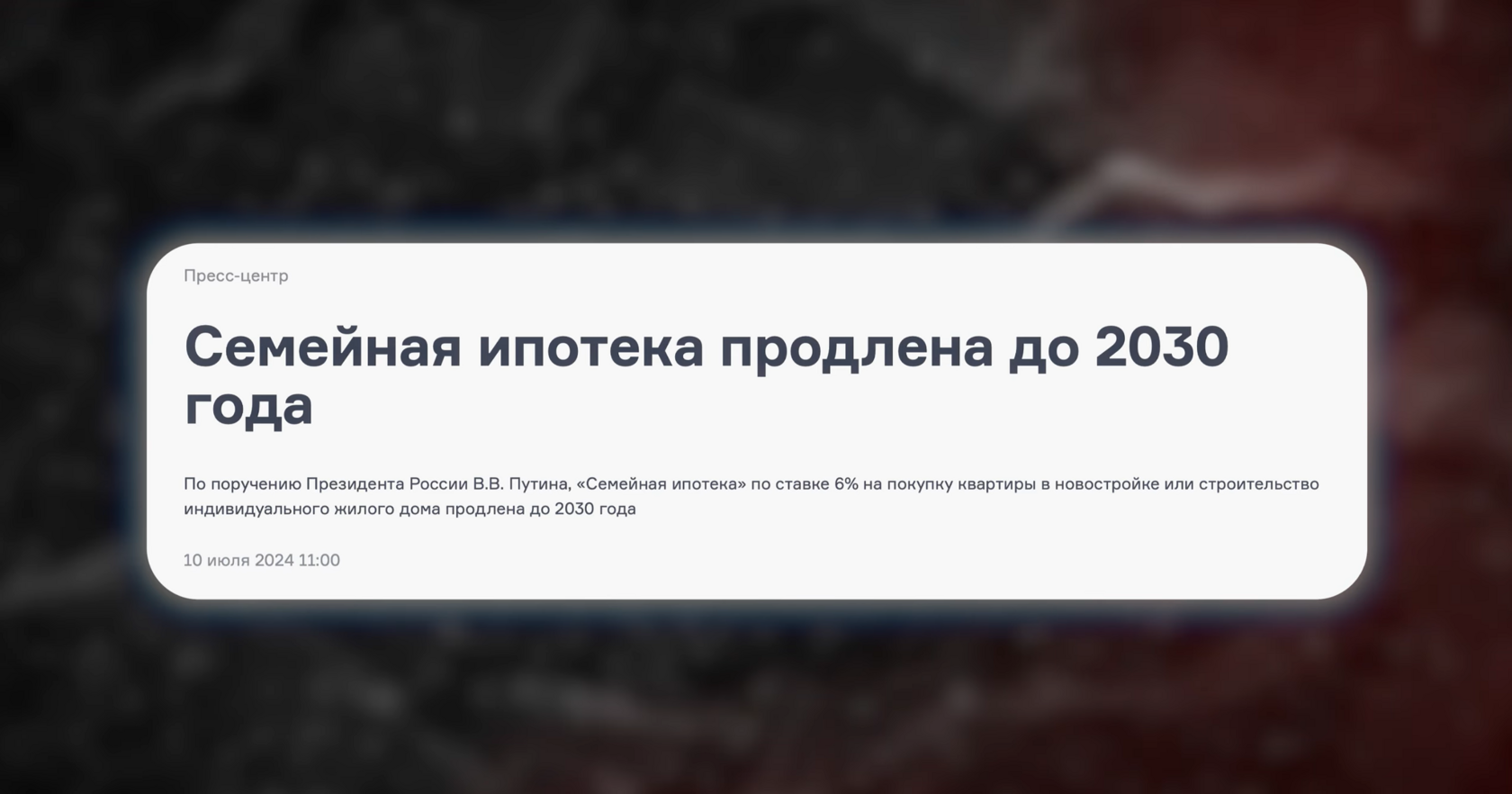

Теперь попробуем ответить на вопрос, который был задан в начале выпуска. Почему при таком большом разрыве между первичным и вторичным рынком люди продолжают покупать новостройки и инвестировать в них. Основная причина довольно простая. В большинстве случаев покупается не квартира как актив, а финансовый инструмент, чаще всего ипотека, особенно льготная. Например, квартира за 15 млн ₽ в новостройке может приобретаться по семейной ипотеке, где у покупателя есть только около 3 млн ₽ собственных средств, а остальная сумма покрывается программой. В этом контексте обсуждается возможное расширение семейной ипотеки до 18 млн ₽, о чем говорили в telegram-канале Smarent.

Если аналогичная квартира на вторичном рынке стоит около 12 млн ₽, то разница становится принципиальной. На вторичке потребуется либо вся сумма наличными, либо рыночная ипотека примерно на 9 млн ₽. При текущих ставках такой кредит может оборачиваться платежом почти 200 тыс. ₽ в месяц без учета страховок и дополнительных расходов.

Вторая причина — аренда. Покупка квартиры за 15 млн ₽ при рыночной стоимости около 12 млн ₽ часто сопровождается расчетом на сдачу в аренду, но при этом нужно учитывать множество нюансов.

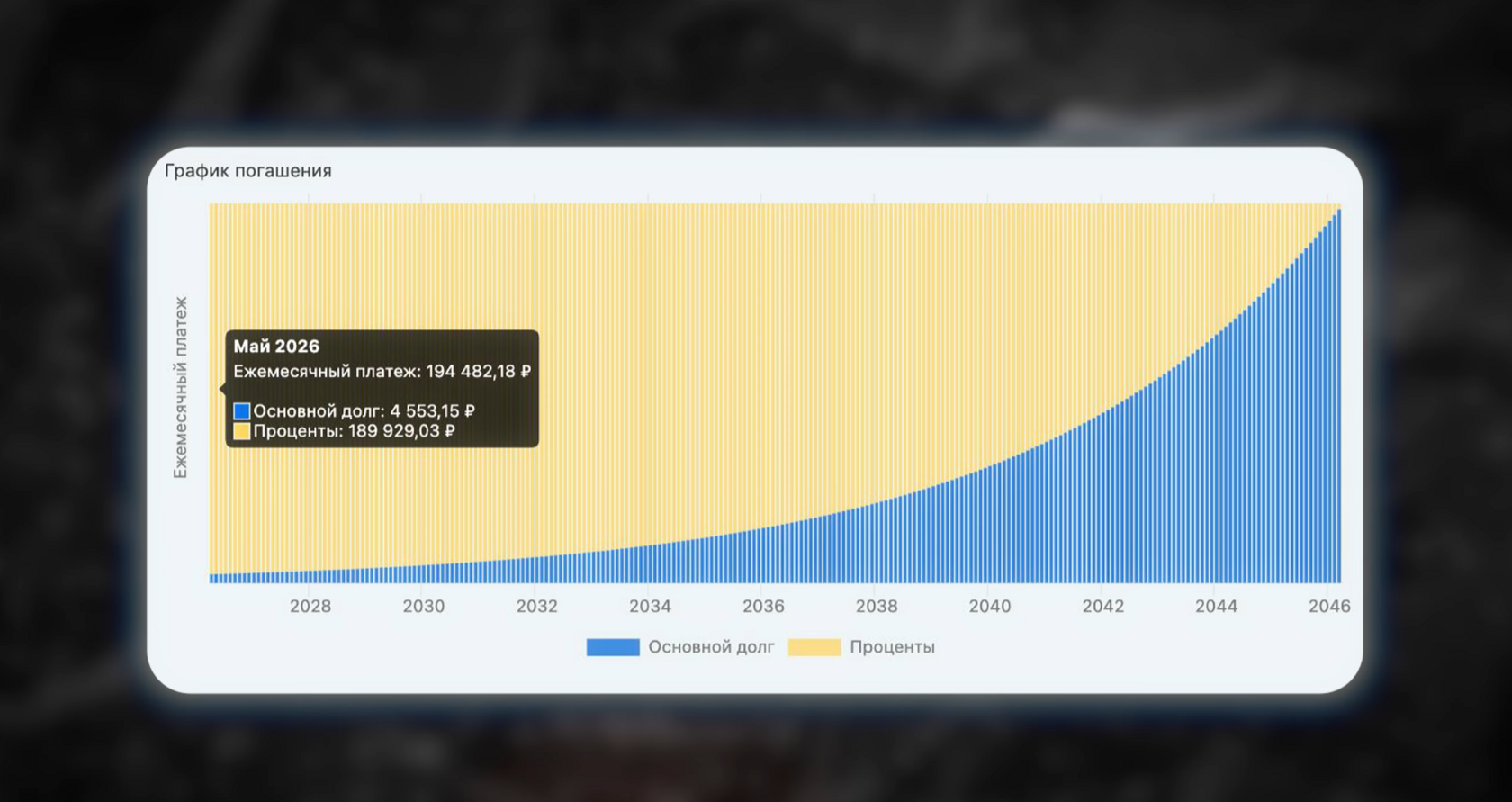

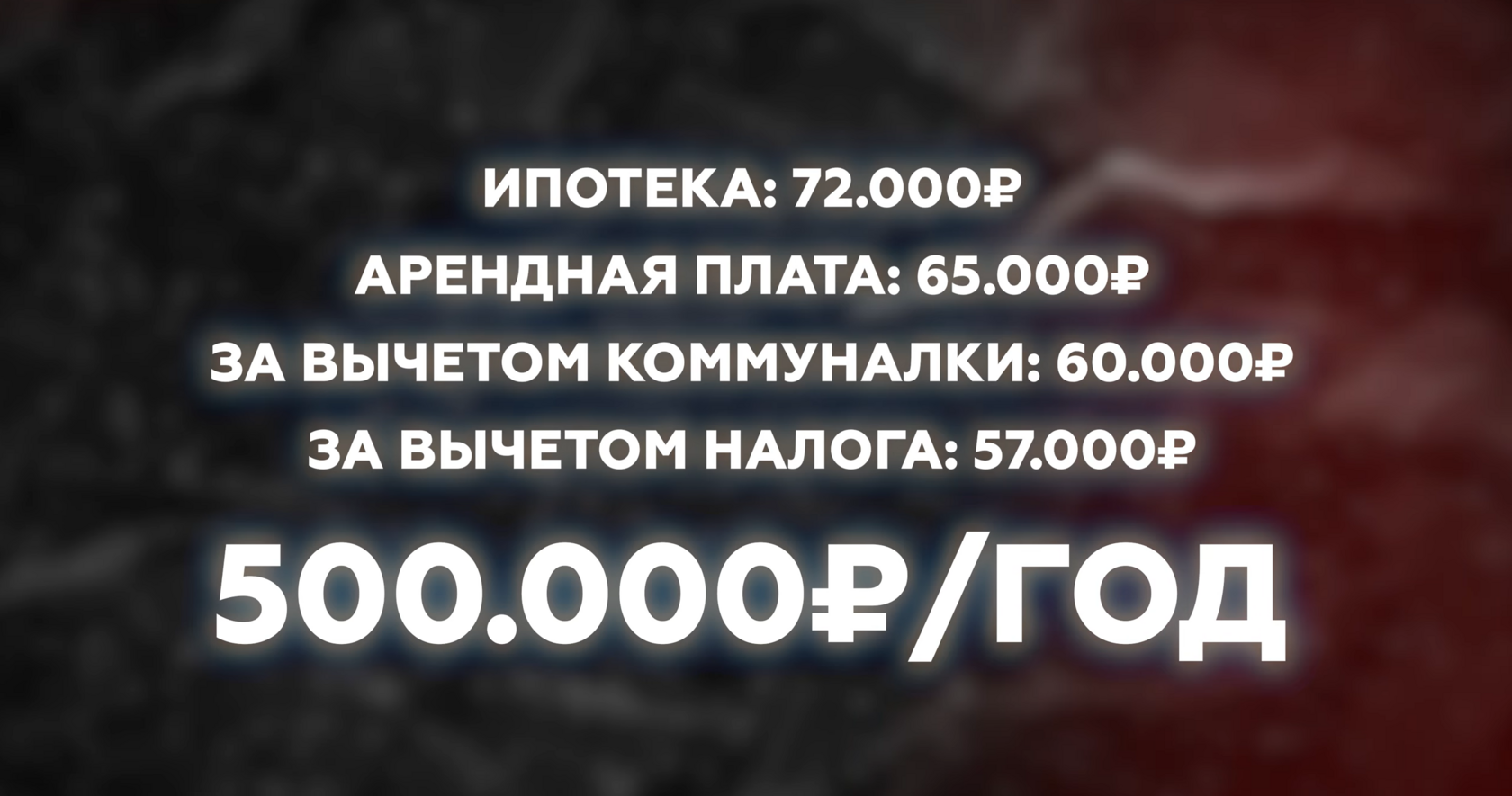

Например, при ипотечном платеже около 70–72 тыс. ₽ в месяц формируется ожидание, что объект можно будет сдавать примерно за ту же сумму. Однако при более детальном анализе рынка аренды картина выглядит иначе. Реальная ставка часто оказывается около 65 тыс. ₽. Для студии коммунальные платежи могут составлять около 6 тыс. ₽, остается примерно 59 тыс. ₽. Далее учитывается налог, если используется режим самозанятости, около 4%. Плюс возможные простои объекта.

В результате фактический доход может составлять порядка 500 тыс. ₽ в год, тогда как обязательные платежи по ипотеке достигают примерно 840 тыс. ₽ в год без страховки и до 900 тыс. ₽ с учетом страховки. Разница может составлять около 400 тыс. ₽ в год, которые необходимо компенсировать из других источников.

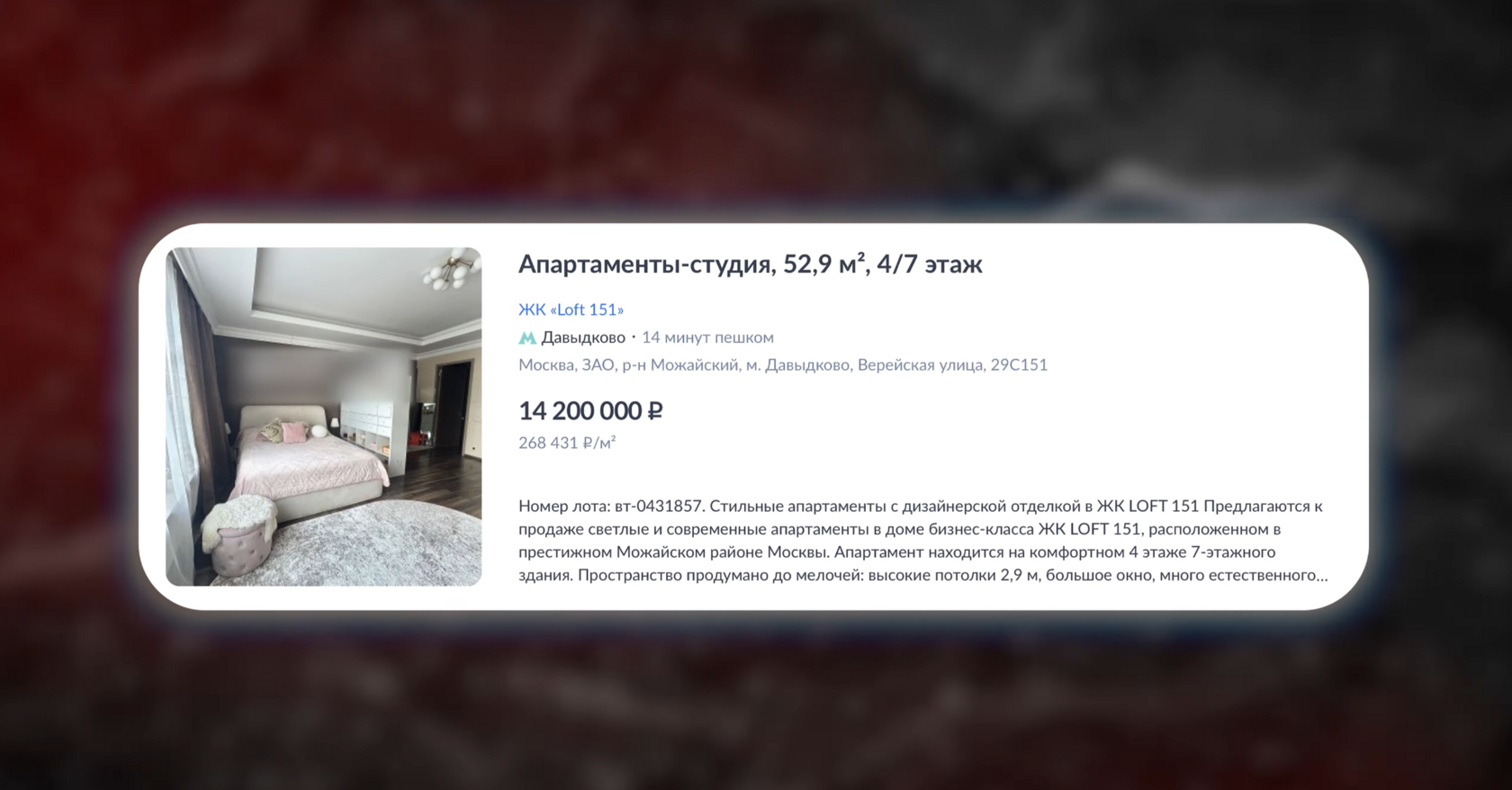

Дополнительно часто недооцениваются расходы на ремонт и меблировку. В реальности они могут быть значительно выше ожиданий. Например, ремонт студии площадью около 22 м² в районе Головинских прудов может стоить около 1,75 млн ₽, что при текущих расходах и НДС округляется до примерно 2 млн ₽. Меблировка еще около 600–750 тыс. ₽. В сумме подготовка объекта может потребовать около 2,5 млн ₽ дополнительных вложений. В итоге квартира, которая на старте кажется покупкой за 15 млн ₽, фактически может обходиться в районе 17,5 млн ₽ и выше. При этом аналогичный объект на вторичном рынке может стоить около 12–13 млн ₽ и уже быть с отделкой или меблировкой. При учете всех факторов итоговая разница может доходить до 20 млн ₽ против 12–13 млн ₽.

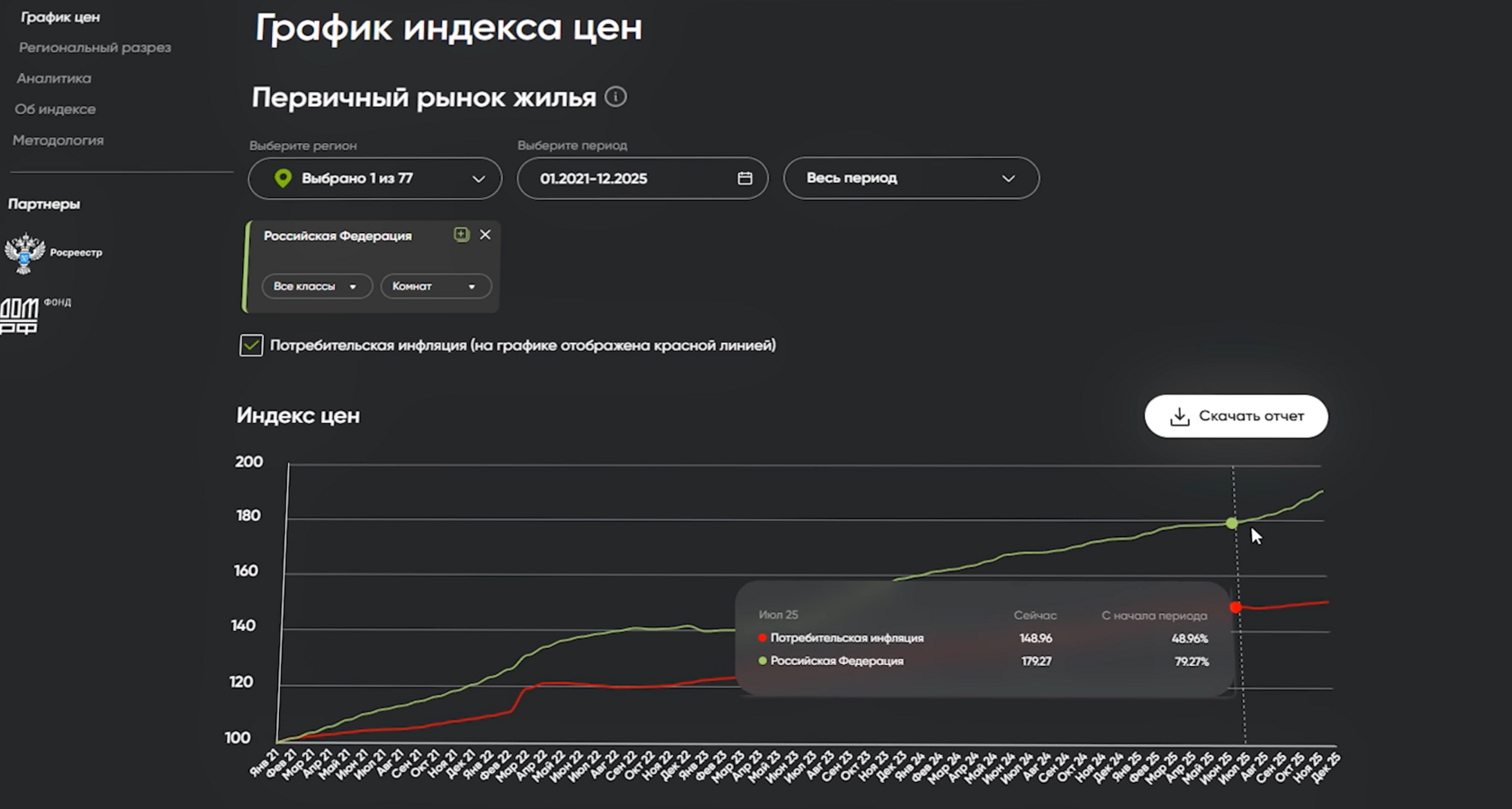

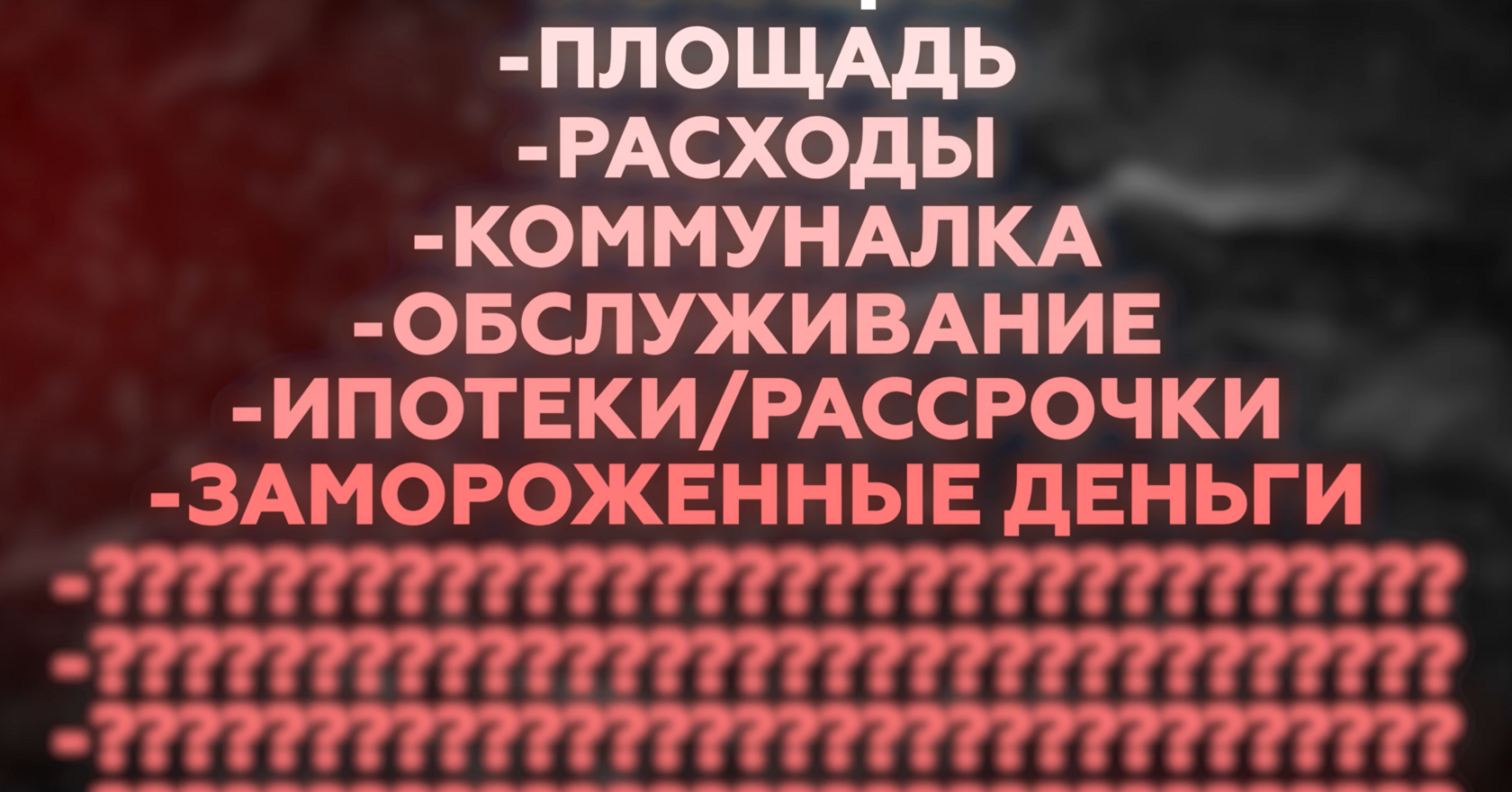

Ключевая причина таких решений — вера в постоянный рост рынка недвижимости. Часто анализ строится на индексах, например от ДОМ.РФ или других агрегированных показателях первичного рынка, где отражается усредненная динамика цен. Однако индекс — это среднее значение по рынку. Внутри него отдельные объекты могут как расти, так и снижаться в цене. Реальный инвестор работает не с индексом, а с конкретной квартирой, у которой есть локация, площадь, расходы, ипотека, рассрочка и другие обязательства.

Поэтому утверждение о том, что недвижимость всегда растет, не отражает реальную картину и не учитывает структуру рынка. При анализе важно опираться на конкретные сделки и параметры объекта, а не на усредненную статистику.

Аналитика новостроек

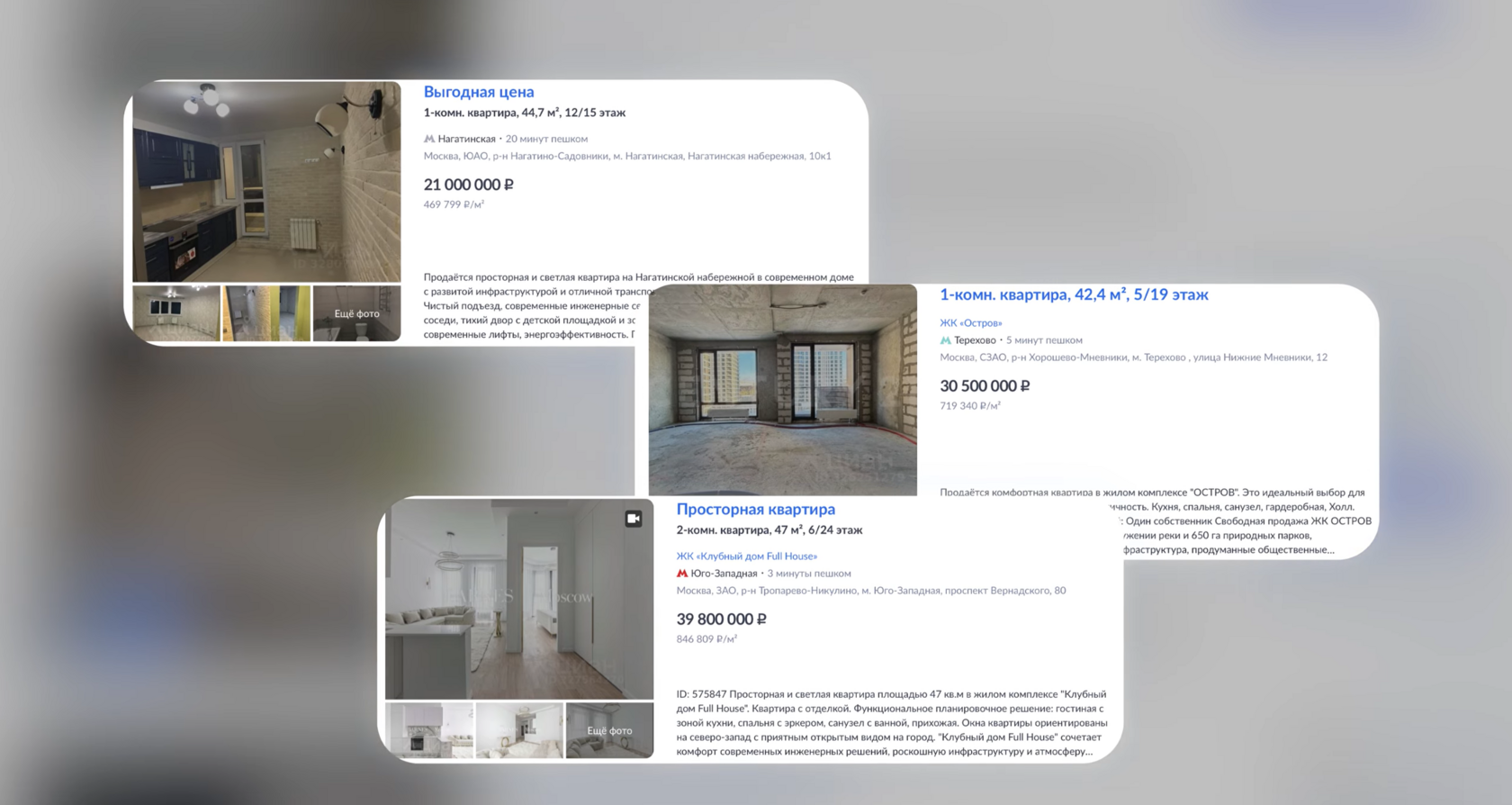

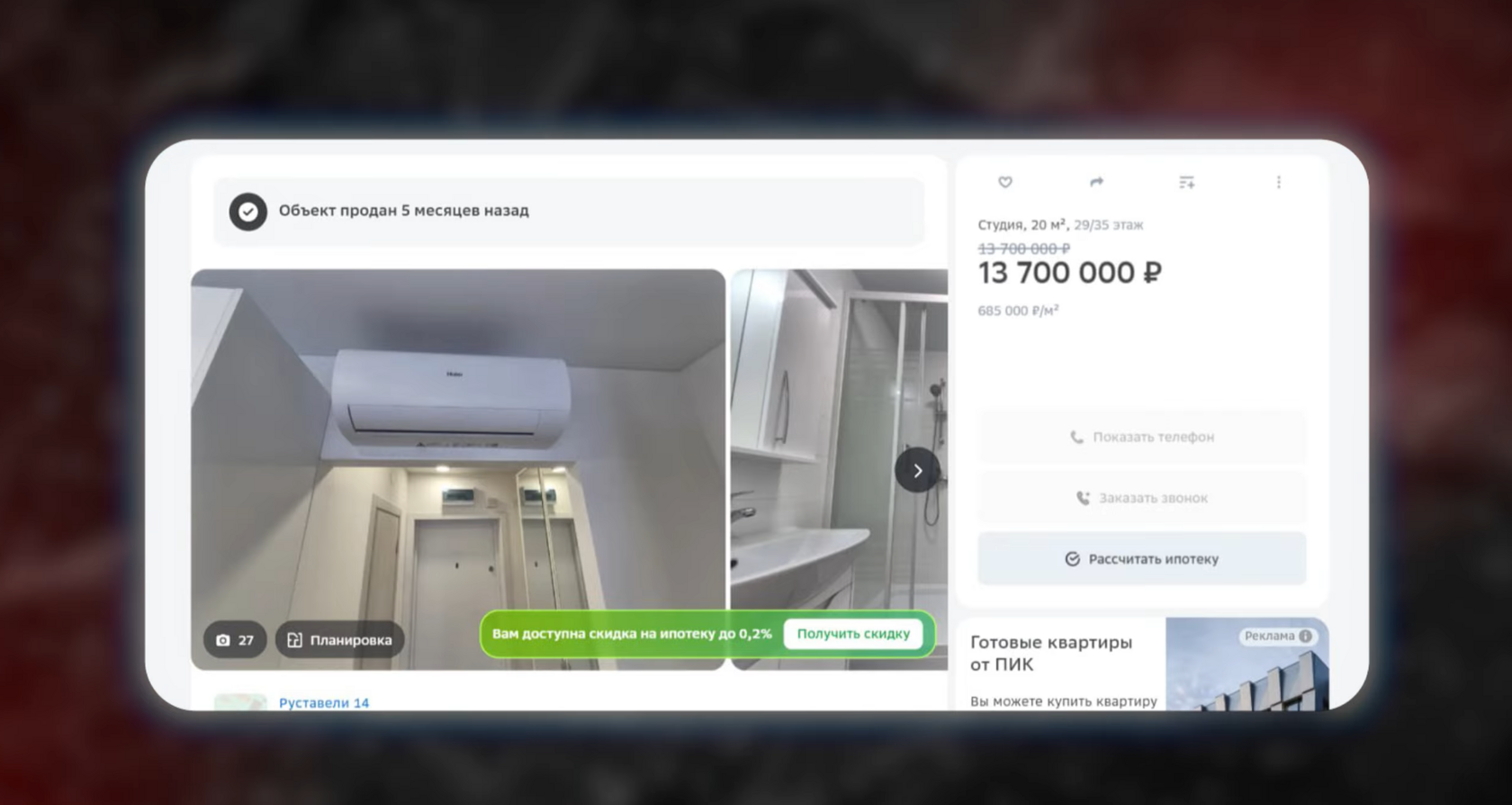

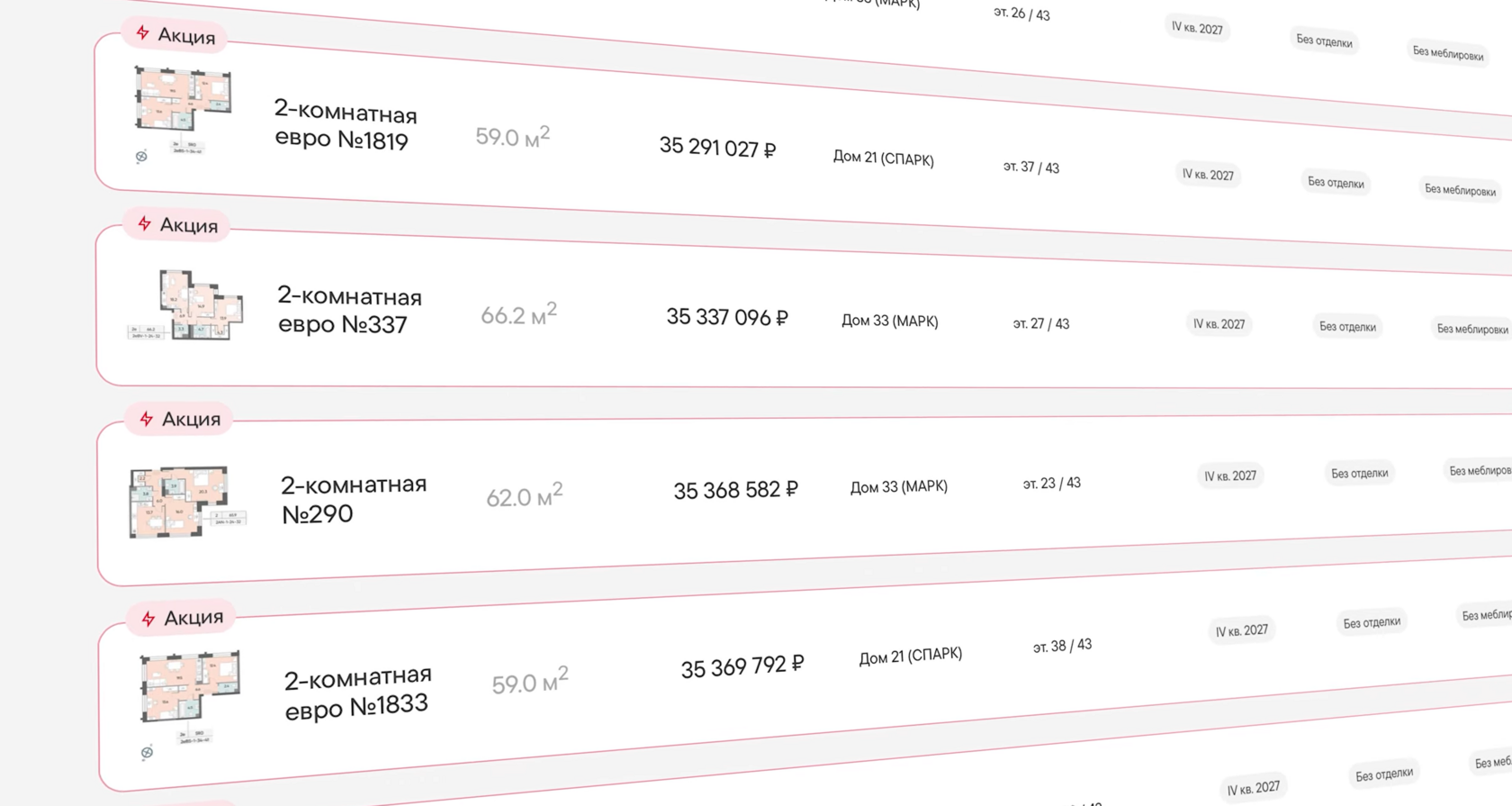

Анализ проведен на базе реальных сделок и вторичного рынка компании Smarent по проданным объектам недвижимости, а также по информации сервиса Домклик. Пример — популярный проект от ПИК, ЖК «Руставели». Локация — район метро Дмитровская. На сайте застройщика студии и небольшие квартиры площадью от 27 м² продаются примерно за 17–18 млн ₽. Объект находится в стадии строительства, сдача ожидается через несколько лет. При этом застройщик предлагает отделку, но сам проект относится к массовому сегменту и ближе к уровню реновации, а не бизнес-класса.

Если открыть данные реальных сделок через Домклик, такая квартира меньшей площади уже продавалась за 13,7 млн ₽. Если привести к сопоставимым параметрам, реальная оценка получается примерно около 15 млн ₽.

И в итоге покупка у застройщика за 17–18 млн ₽ сразу дает разрыв с реальной стоимостью. Дальше все держится только на сценарии, что рынок продолжит расти и догонит цену застройщика. При этом стоимость за квадратный метр в таких объектах уже находится примерно на уровне 700 тыс. ₽, и в представлении инвесторов иногда возникает ожидание роста до 1 млн ₽ за м² даже в массовом сегменте.

Также в качестве примера можно взять проект Донстрой — ЖК «Символ». Сейчас застройщик предлагает студии без отделки примерно за 20 млн ₽. При этом по данным реальных сделок объект сначала выставлялся примерно за 17,3 млн ₽, затем цена снижалась примерно на 1 млн ₽, и фактическая продажа прошла на уровне около 16,5 млн ₽.

И здесь хорошо видно разницу между ценой объявления и ценой сделки. Рынок фиксирует не ожидания продавца, а фактическую цену, по которой объект реально уходит.

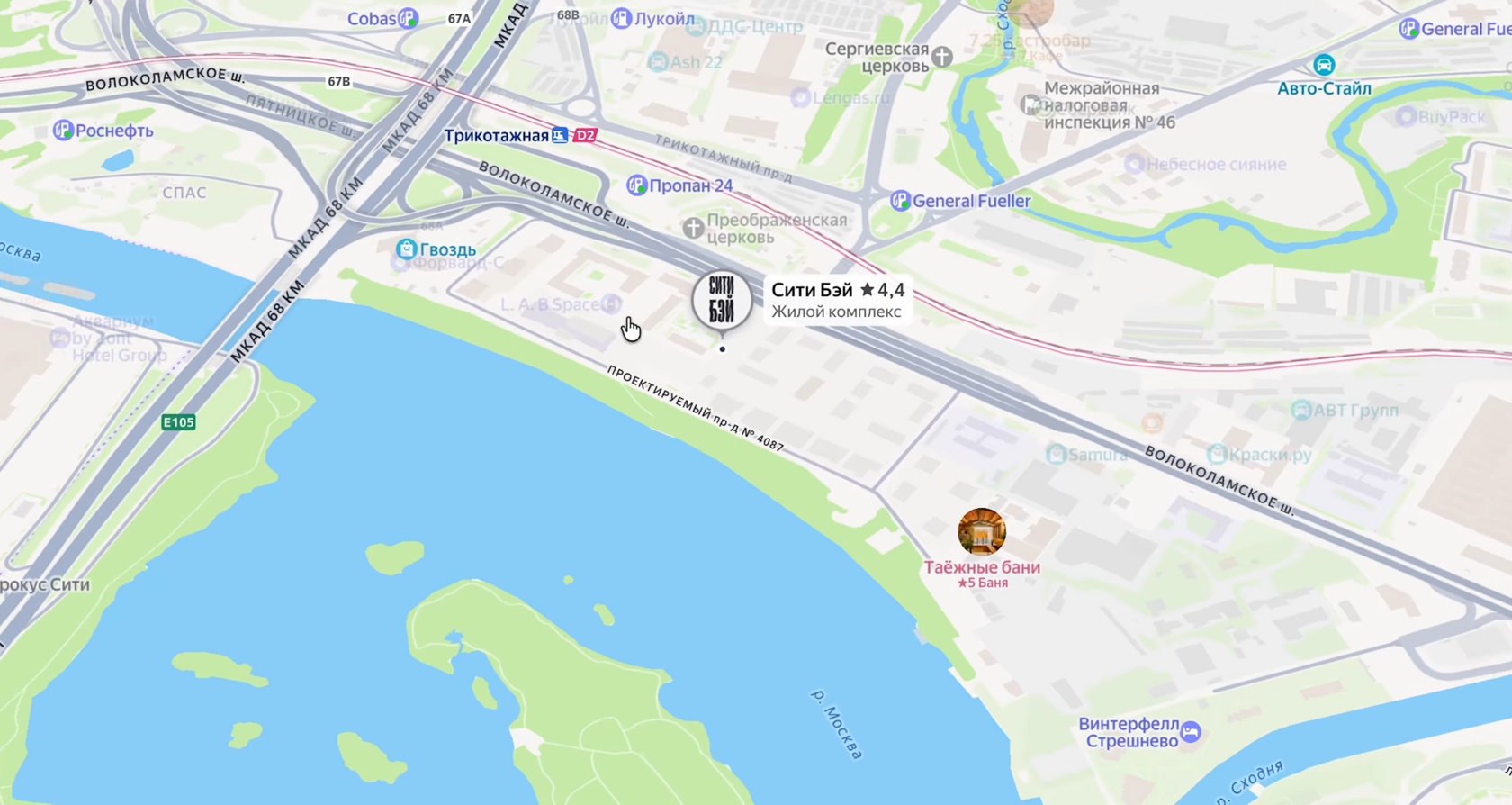

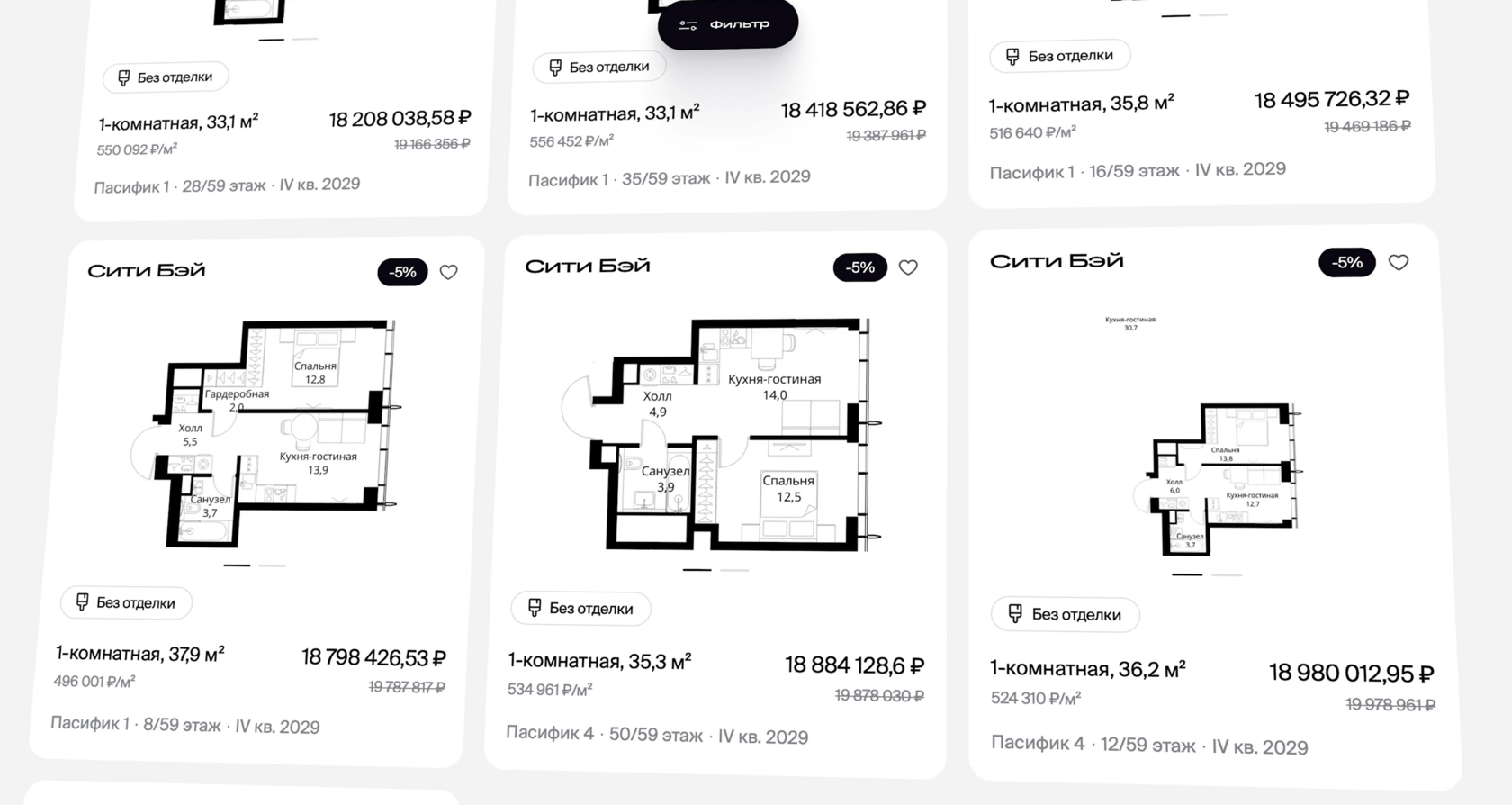

Еще один пример — ЖК «Сити Бэй». Локация — северо-запад Москвы, рядом с рекой и МКАД. Проект активно продвигается и считается одним из заметных в этой части города.

В новостройке однокомнатные квартиры продаются примерно от 18 млн ₽. На вторичном рынке аналогичные квартиры в готовых корпусах встречаются в диапазоне 15–16 млн ₽. При этом сильное влияние оказывают этаж, вид и направление окон, так как часть квартир выходит на МКАД или эстакаду Волоколамского шоссе. В итоге разница между первичным и вторичным рынком здесь составляет около 20%.

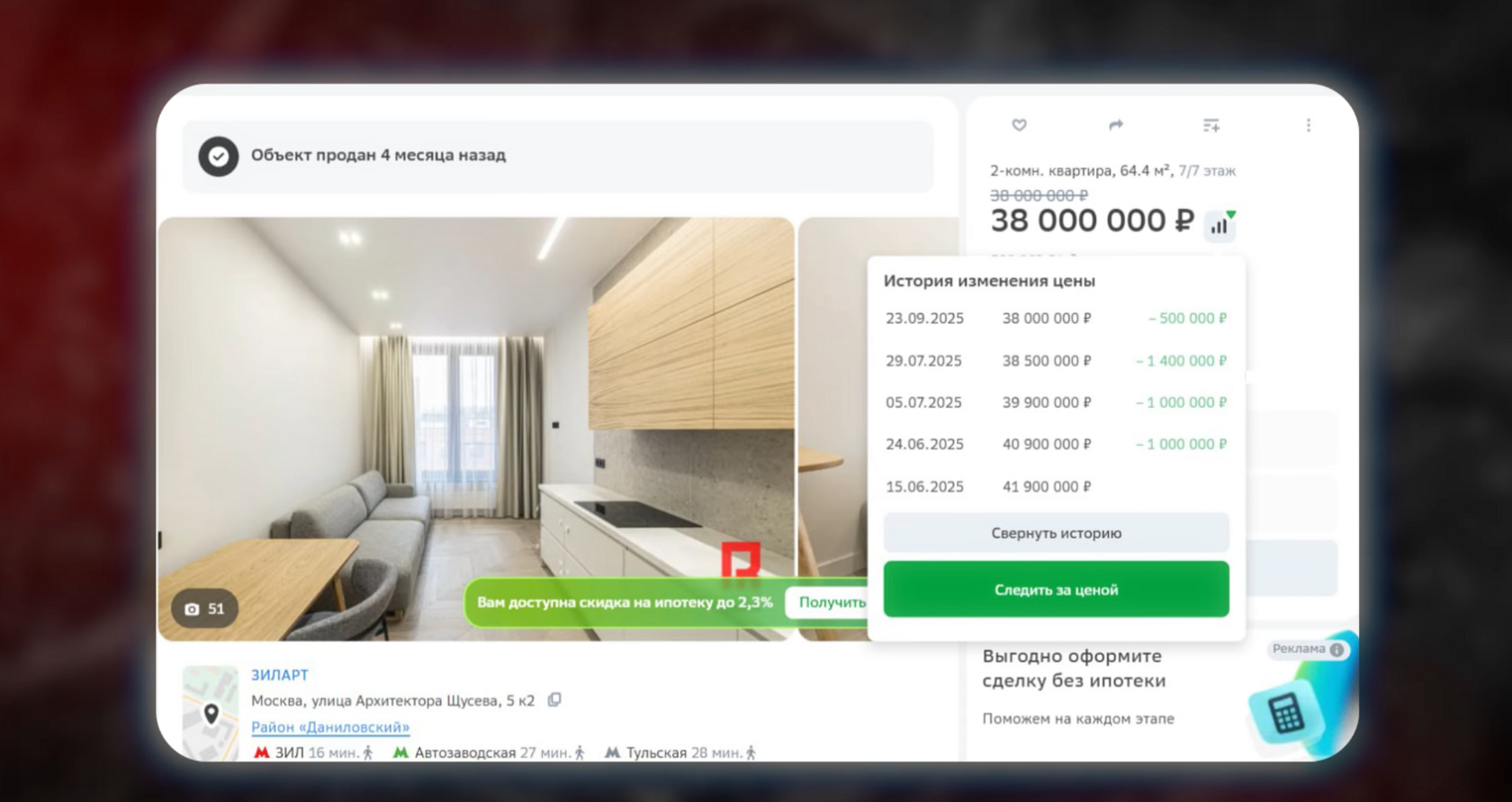

Также в качестве примера можно взять проект на территории бывшей промзоны ЗИЛ — ЖК «Зиларт» от ЛСР. Это уже сформированный жилой комплекс с инфраструктурой.

Квартира площадью около 64 м² без отделки у застройщика стоит примерно 35 млн ₽. На вторичном рынке похожий объект площадью около 64 м² с ремонтом сначала выставлялся выше 40 млн ₽, затем цена снижалась, и фактическая сделка прошла примерно на уровне 38 млн ₽.

И здесь хорошо видно, что ожидания продавца и реальная сделка могут отличаться на несколько миллионов ₽. При этом рынок фиксирует именно итоговую цену, а не стартовую.

И если смотреть на общую картину, то при покупке за 35 млн ₽ часто не получается существенного роста стоимости к моменту сдачи. Во многих случаях цена остается в сопоставимом диапазоне.

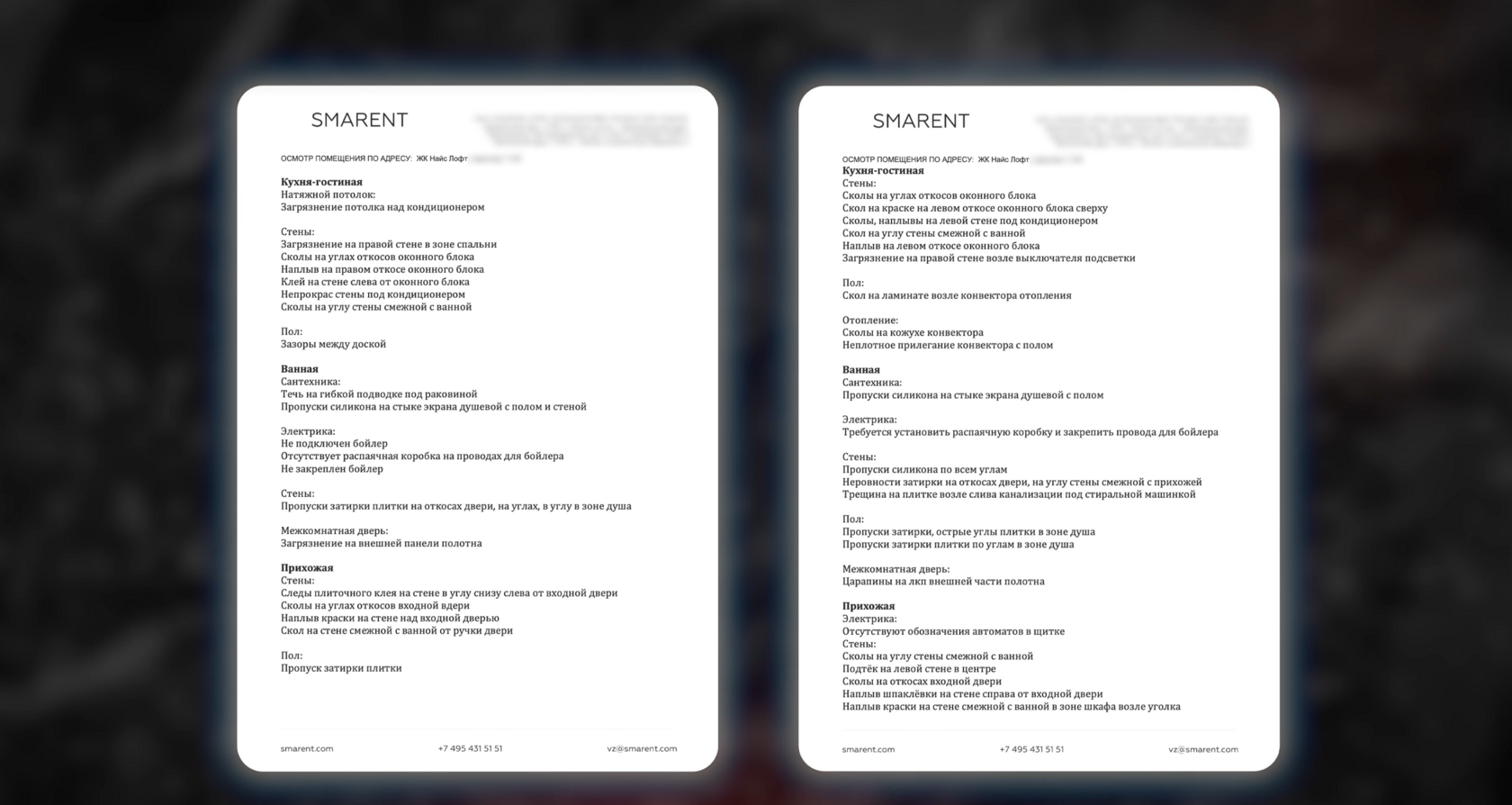

Также важно понимать, что в ряде случаев девелоперы фактически задают ориентир будущего вторичного рынка, но при этом продают объект без отделки, тогда как итоговая стоимость владения с ремонтом становится значительно выше. При этом застройщики отказываются от отделки в новостройках либо из-за недовольства покупателей качеством, либо из-за цены. Но профессиональная приемка – важный аспект, без которого лучше не подписывать документы на квартиру. Услуга профессиональной приемки есть в компании Smarent, где специалисты тщательно анализируют отделку объекта недвижимости и указывают на все недостатки.

Почему нужно продавать студии в 2026 году

Возникает вопрос, почему в текущих условиях студии рассматриваются как слабый инвестиционный актив и все чаще рекомендуется выход из таких объектов. На рынке есть две основные категории покупателей — инвесторы и конечные покупатели. Инвесторы чаще всего выбирают студии и однокомнатные квартиры. Конечный покупатель ориентирован на более комфортное жилье — однокомнатные квартиры, евро-3 или евро-4, то есть варианты для жизни.

В результате возникает перекос. Инвесторы покупают формат, который в дальнейшем оказывается менее востребован на вторичном рынке. Покупатель, который продает свое жилье или переезжает в Москву, ищет квартиру для проживания, а не студию. При этом как инвестиция студия тоже теряет привлекательность — арендные ставки снижаются, а цены на покупку выросли. В такой ситуации чаще выбирается либо однокомнатная квартира, либо альтернативные инструменты, например депозит.

При этом на рынке наблюдается дефицит семейных квартир, особенно в новых домах и с готовой отделкой. В сегменте 30–100 млн ₽ сохраняется устойчивый спрос, несмотря на отсутствие ипотеки в большинстве сделок.

Часто решения о покупке принимаются без анализа. Ориентир делается на минимальный первоначальный взнос или выгодную рассрочку, без понимания локации, застройщика и реальной ситуации на рынке. Такой подход повышает риски.

Отдельная ошибка — покупка квартир без отделки с расчетом сделать ремонт позже. В инвестиционных целях чаще рассматриваются варианты с готовой отделкой, чтобы снизить дополнительные расходы и быстрее вывести объект в аренду.

Реальность ремонта в 2026 году

Реальность ремонта в 2026 году выглядит значительно дороже привычных ожиданий. Базовый ремонт с мебелью для двухкомнатной квартиры около 68 м² обходится примерно в 4–5 млн ₽. Для студий — в среднем 2–3 млн ₽, и это при попытке максимально сэкономить. К этим затратам добавляются коммунальные платежи, страховка по ипотеке, а также контроль ремонта. Если передать процесс «под ключ», итоговая стоимость может вырасти минимум на 30%, а иногда и в 2 раза.

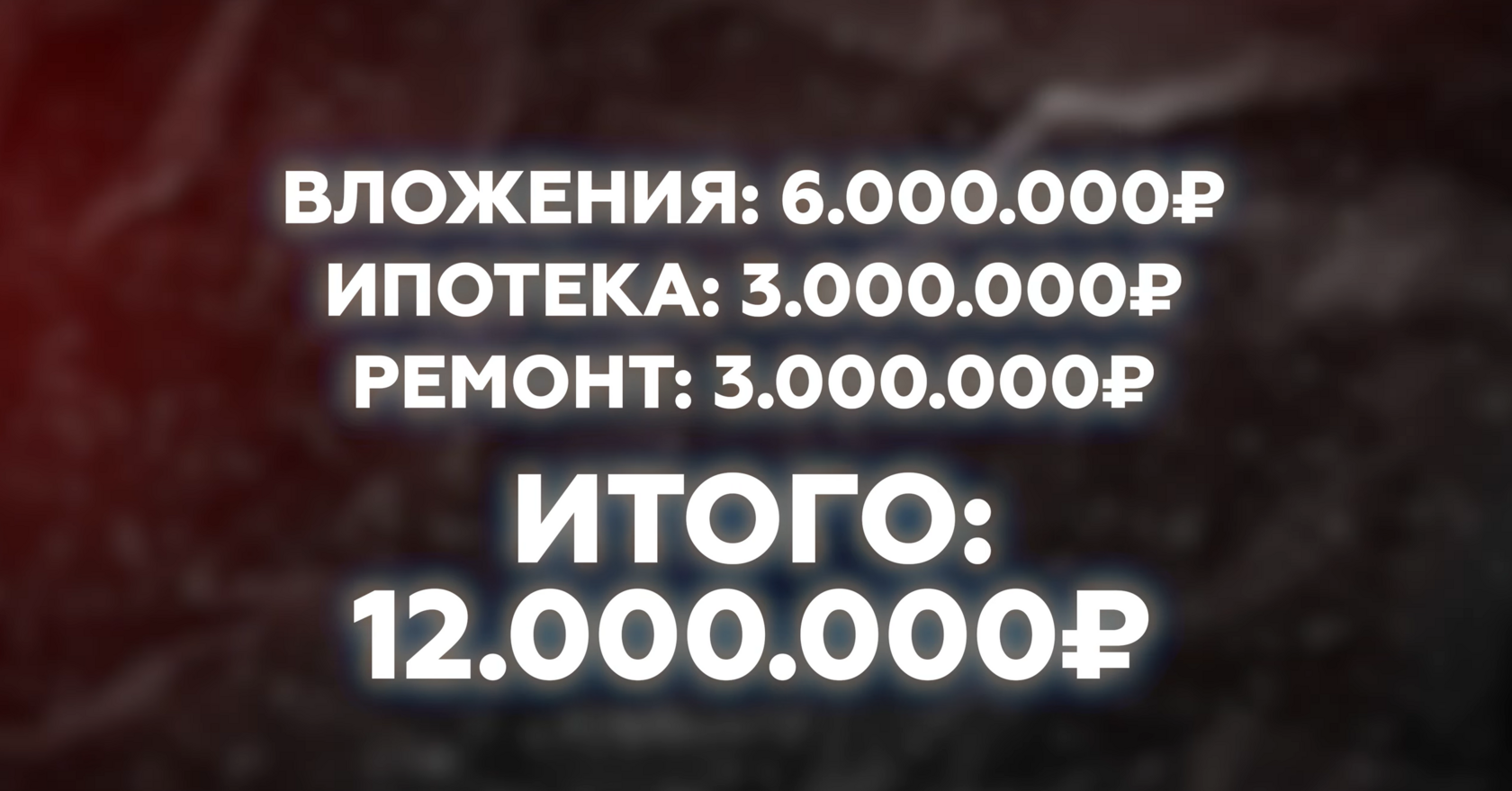

Типичный сценарий. Студия без отделки покупается за 18 млн ₽ с первоначальным взносом 6 млн ₽ и ипотекой 12 млн ₽. Ежемесячный платеж около 70 тыс. ₽ плюс страховка. За время строительства и ремонта переплата по процентам составляет еще 3–4 млн ₽. Сам ремонт — дополнительно 3–4 млн ₽. В итоге вложения достигают 12–14 млн ₽ собственных средств, при этом остается долг по ипотеке около 12 млн ₽. Существенного снижения тела кредита за несколько лет не происходит.

Возникает вопрос дальнейшей ликвидности. Спрос на такие объекты ограничен. Возможен сценарий роста цен на фоне инфляции, но в этом случае рост связан не с качеством инвестиции, а с макроэкономической ситуацией. При более реалистичном сценарии к 2030 году стоимость может остаться на уровне около 20 млн ₽, тогда как суммарные вложения достигают примерно 24 млн ₽. Продажа в таких условиях становится затруднительной.

Даже при стратегии аренды нагрузка остается высокой. В такой ситуации логичнее рассматривать более ликвидные форматы, например, однокомнатные квартиры. Парадокс рынка в том, что самые дешевые объекты часто оказываются наименее доходными и наиболее проблемными. Особенно это заметно на примере удаленных локаций или объектов с низкой транспортной доступностью. Важно учитывать разницу между ценой ожиданий и реальной ценой сделки. Рост, который наблюдался 5–6 лет назад, во многом был связан с уникальными условиями рынка и высокой неопределенностью. В текущих условиях ситуация изменилась, и прежние сценарии уже не работают.

Как сейчас действовать инвестору

Важно учитывать разницу между первичным и вторичным рынком, а также понимать, что цена в объявлениях и реальная цена сделки — это разные вещи. В среднем разница составляет 5–20% в зависимости от объекта и локации.

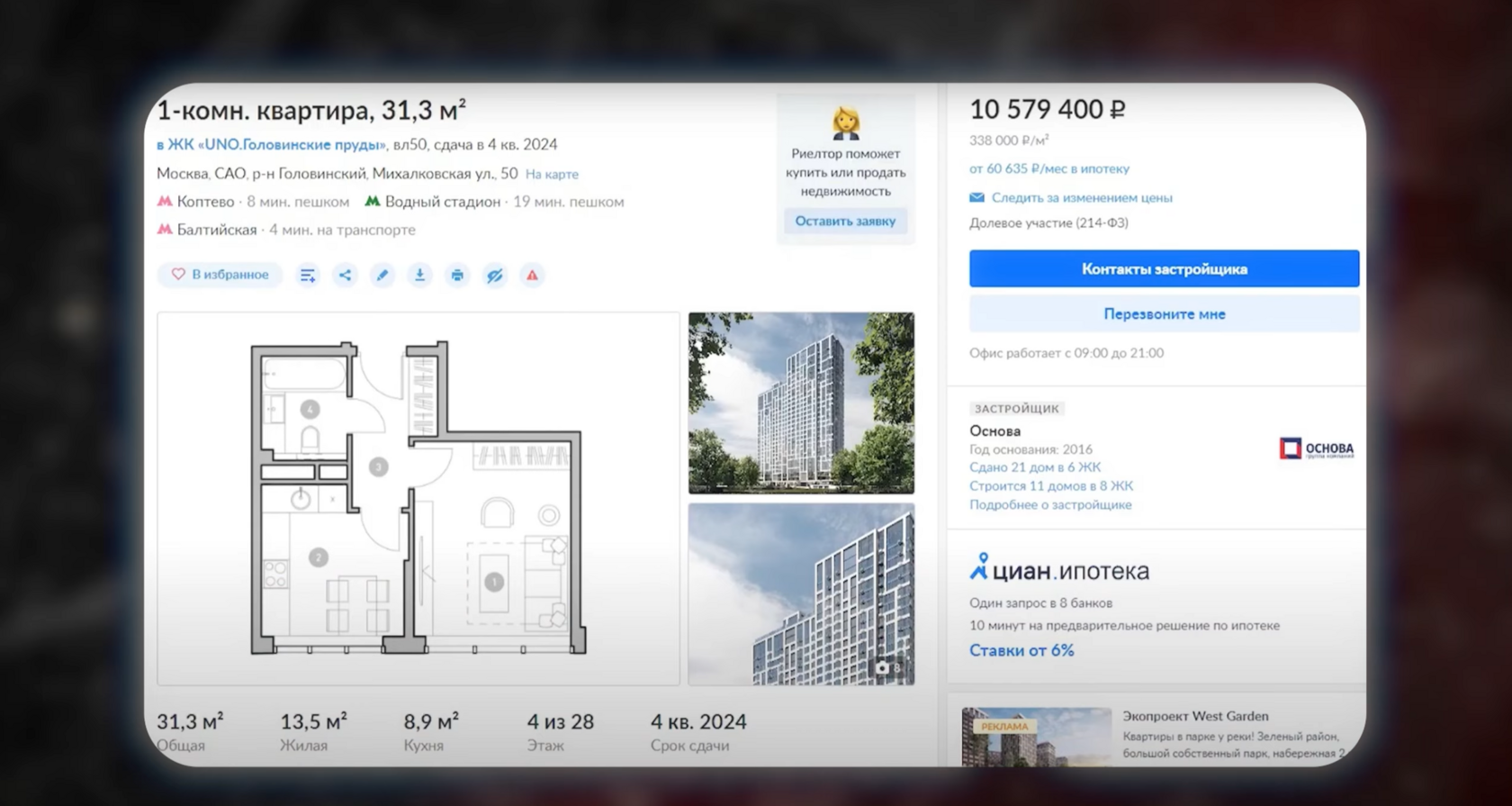

Показательный кейс из практики Smarent. ЖК «UNO. Головинские пруды» от застройщика Основа. В 2022–2023 годах квартиры здесь можно было купить примерно за 10–12 млн ₽ без отделки. Тогда такие покупки многими воспринимались как сомнительные. Позже однокомнатная квартира площадью около 32 м² без отделки была продана на вторичном рынке за 16 млн ₽. Срок экспозиции составил около 2 месяцев, что считается нормальным. Это пример реального рынка. При этом речь идет именно об однокомнатной квартире, не студии.

Часть покупателей заходила в проект с первоначальным взносом 2–3 млн ₽ по льготной ипотеке и в итоге получила прибыль. Не сверхдоходность, но понятный и рабочий результат с возможностью дальнейшей реинвестиции.

При этом текущие цены от застройщика уже выше, и покупка по таким уровням не выглядит оправданной. Важно не только правильно зайти в объект, но и вовремя из него выйти.

Распространенная ошибка — покупка и дальнейшее бездействие. Квартира простаивает, не сдается, не ремонтируется, при этом продолжаются расходы на ипотеку и содержание. В такой ситуации объект начинает терять деньги. Поэтому все чаще используется подход с комплексным управлением. В Smarent проводится анализ портфеля недвижимости, оцениваются объекты и даются рекомендации — что держать, а что продавать с последующей реинвестицией.

Формат работы включает подбор недвижимости, расчет затрат, помощь с выбором ликвидного объекта, организацию ремонта через проверенных подрядчиков и меблировку под ключ. Далее объект подготавливается к сдаче, включая хоумстейджинг и уборку, и передается в управление. Управление включает полный контроль аренды, взаимодействие с арендаторами и решение финансовых вопросов. После периода эксплуатации даются рекомендации — продолжать сдачу или продавать объект и перераспределять капитал.

Разница между первичным и вторичным рынком

Разница между первичным и вторичным рынком — не причина отказываться от покупки недвижимости или инвестиций. Это повод внимательнее подойти к выбору и анализу. Перед покупкой важно сравнить предложения, изучить застройщиков и понять, соответствует ли конкретный объект цели и стратегии. Речь всегда идет не о рынке в целом, а о конкретной квартире. Сначала оценивается сам лот, затем дом, жилой комплекс, район и только после этого — условия покупки, включая ипотеку или рассрочку.

Распространенная ошибка — ориентир на чужой опыт и вера в постоянный рост цен. Такой подход часто приводит к разочарованию и необходимости фиксировать убытки. Рабочая логика выглядит иначе. Сравниваются новостройки и вторичный рынок, анализируются реальные сделки, учитываются расходы на ремонт и заранее продумывается стратегия выхода. Только после этого принимается решение. Ключевой момент — цена покупки сама по себе ничего не гарантирует. Реальную стоимость квартиры рынок определяет только в момент продажи. Именно поэтому момент выхода во многих случаях важнее, чем сам факт покупки.