Первичка или вторичка – вечный спор инвесторов. Виктор Зубик, основатель компании Smarent обсудил с Игорем Федосовым, экспертом по вторичному рынку, взгляд на текущую ситуацию, когда ключевая ставка улетела в космос и это надолго, а дешевой ипотеки становится меньше. Игорь рассказал, как сейчас можно заработать, где люди теряют деньги, почему студии – плохой вариант, и чем Питер лучше Москвы.

В этой статье:

• Кто такой Игорь Федосов?

• Игорь Федосов о «Записках агента»

• Вторичный рынок: ипотека, трудности покупки и ремонта

• Цена квартиры на вторичке

• Ипотека и рассрочки

• Флиппинг, или как заработать на новостройках

• Квартиры для жизни

• Куда инвестировать на рынке недвижимости?

• Москва или Питер?

• Личный опыт Игоря Федосова

• Мечта Игоря Федосова

Кто такой Игорь Федосов

Игорь Федосов — российский риелтор и блогер, активно освещающий вопросы недвижимости на своем YouTube-канале. Его контент сфокусирован на обсуждении рынка жилья в России, где он подробно разбирает тренды, стоимость квадратных метров, прогнозы по ипотеке и влияние экономических факторов на цены. На своем канале Игорь часто делится инсайдами и экспертными мнениями, а также выступает с критикой застройщиков и государственных регуляторов.

В этой статье:

• Кто такой Игорь Федосов?

• Игорь Федосов о «Записках агента»

• Вторичный рынок: ипотека, трудности покупки и ремонта

• Цена квартиры на вторичке

• Ипотека и рассрочки

• Флиппинг, или как заработать на новостройках

• Квартиры для жизни

• Куда инвестировать на рынке недвижимости?

• Москва или Питер?

• Личный опыт Игоря Федосова

• Мечта Игоря Федосова

Кто такой Игорь Федосов

Игорь Федосов — российский риелтор и блогер, активно освещающий вопросы недвижимости на своем YouTube-канале. Его контент сфокусирован на обсуждении рынка жилья в России, где он подробно разбирает тренды, стоимость квадратных метров, прогнозы по ипотеке и влияние экономических факторов на цены. На своем канале Игорь часто делится инсайдами и экспертными мнениями, а также выступает с критикой застройщиков и государственных регуляторов.

Игорь Федосов о «Записках агента»

Сейчас на вторичном рынке царит полный хаос: документы часто проблемные, а ремонт оставляет желать лучшего — такие истории можно встретить почти в каждом ЖК. И это покупают, но среди таких покупателей много, скажем так, людей с сомнительной стратегией, которые берут ипотеку на 150–300 тыс. ₽, в надежде заработать там, где заработать уже не выйдет.

Агентом по недвижимости Игорь начал работать с 2001 года после увольнения из силовых структур. Он буквально по объявлению пришел в одно из крупных агентств недвижимости Москвы, и его поразило, что здесь можно не ходить на работу, но при этом зарабатывать много – это было непривычно. Со временем к Игорю стало обращать все больше и больше людей, и последние 18 лет он плотно занимается только недвижимостью. В 2015 году Игорь начал свой YouTube-канал «Записки агента». Это некоммерческий проект, нет графика выхода контента. Это проект для себя. Но за эти годы он набрал аудиторию, делясь опытом и мыслями о рынке. И, кстати, Виктор начал смотреть «Записки агента» Игоря Федосова еще до запуска собственного канала на Youtube. Там всегда были интересные истории. Игорь специализируется на вторичном рынке недвижимости.

Сейчас на вторичном рынке царит полный хаос: документы часто проблемные, а ремонт оставляет желать лучшего — такие истории можно встретить почти в каждом ЖК. И это покупают, но среди таких покупателей много, скажем так, людей с сомнительной стратегией, которые берут ипотеку на 150–300 тыс. ₽, в надежде заработать там, где заработать уже не выйдет.

Агентом по недвижимости Игорь начал работать с 2001 года после увольнения из силовых структур. Он буквально по объявлению пришел в одно из крупных агентств недвижимости Москвы, и его поразило, что здесь можно не ходить на работу, но при этом зарабатывать много – это было непривычно. Со временем к Игорю стало обращать все больше и больше людей, и последние 18 лет он плотно занимается только недвижимостью. В 2015 году Игорь начал свой YouTube-канал «Записки агента». Это некоммерческий проект, нет графика выхода контента. Это проект для себя. Но за эти годы он набрал аудиторию, делясь опытом и мыслями о рынке. И, кстати, Виктор начал смотреть «Записки агента» Игоря Федосова еще до запуска собственного канала на Youtube. Там всегда были интересные истории. Игорь специализируется на вторичном рынке недвижимости.

Вторичный рынок: ипотека, трудности покупки и ремонта

Цифры Росреестра по продажам недвижимости и последние месяцы ясно показывают, что спрос растет, но покупатели начинают смотреть на вторичку и новостройки с ключами, что, по сути, тоже вторичный рынок.

Игорь отмечает, что за последние полгода портрет покупателя действительно изменился. Если несколько лет назад сделки на вторичке часто заключали жители Москвы и Санкт-Петербурга, улучшая условия или разъезжаясь, то сейчас они утратили эту возможность из-за недоступности ипотеки. Их место занимают покупатели из регионов — это успешные люди, состоявшиеся у себя на местах, которые решают перебраться в крупные города. Чаще всего это связано с детьми, поступающими в вузы: покупка квартиры помогает сэкономить на гостиницах, а в будущем служит местом проживания для родителей на пенсии.

Теперь основная масса покупок происходит за наличные средства. Даже те, кто берет ипотеку, уверены в своих возможностях и готовы к высоким ставкам. Да, сейчас ипотечная ставка выглядит безумно дорогой, но люди все равно решаются. По статистике, средний размер кредита по стране составляет 3,8–4 млн рублей, а в Москве — 7,8 млн. На практике это выглядит так: покупатели из сегмента комфорт и даже в большей степени бизнес-класса обычно берут ипотеку на 10–15 млн ₽ и даже больше. Они рассчитывают погасить долг быстро, а ипотека для них — способ оставить деньги в обороте. В итоге переплата для них будет не такой большой. В эконом-классе же картина иная: покупатели чаще используют свои накопления и деньги от продажи недвижимости в регионе, а ипотеку берут на небольшую сумму — 1–3 млн ₽ в качестве доплаты за новую квартиру.

Интересно, что в регионах жилье продается активнее, чем в Москве и Петербурге, и по хорошим ценам. Выставив квартиру на продажу, клиенты довольно быстро находят покупателей и начинают подбирать варианты уже в столичных городах.

На вопрос о предпочтениях в ремонте, Игорь объясняет, что покупатели делятся примерно поровну: 50% хотят квартиру с отделкой и готовы за нее переплатить, другие же предпочитают заняться ремонтом самостоятельно, выбирая район и качество жилья в первую очередь.

Но проблема на вторичном рынке, особенно в бизнес-классе, очевидна. Часто запрос покупателя прост: «Хочу квартиру с ремонтом и мебелью». Но начинаешь искать – и либо документы проблемные, либо качество отделки настолько удручающее, что становится непонятно, почему при таких ценах владельцы экономят на ремонте.

Цифры Росреестра по продажам недвижимости и последние месяцы ясно показывают, что спрос растет, но покупатели начинают смотреть на вторичку и новостройки с ключами, что, по сути, тоже вторичный рынок.

Игорь отмечает, что за последние полгода портрет покупателя действительно изменился. Если несколько лет назад сделки на вторичке часто заключали жители Москвы и Санкт-Петербурга, улучшая условия или разъезжаясь, то сейчас они утратили эту возможность из-за недоступности ипотеки. Их место занимают покупатели из регионов — это успешные люди, состоявшиеся у себя на местах, которые решают перебраться в крупные города. Чаще всего это связано с детьми, поступающими в вузы: покупка квартиры помогает сэкономить на гостиницах, а в будущем служит местом проживания для родителей на пенсии.

Теперь основная масса покупок происходит за наличные средства. Даже те, кто берет ипотеку, уверены в своих возможностях и готовы к высоким ставкам. Да, сейчас ипотечная ставка выглядит безумно дорогой, но люди все равно решаются. По статистике, средний размер кредита по стране составляет 3,8–4 млн рублей, а в Москве — 7,8 млн. На практике это выглядит так: покупатели из сегмента комфорт и даже в большей степени бизнес-класса обычно берут ипотеку на 10–15 млн ₽ и даже больше. Они рассчитывают погасить долг быстро, а ипотека для них — способ оставить деньги в обороте. В итоге переплата для них будет не такой большой. В эконом-классе же картина иная: покупатели чаще используют свои накопления и деньги от продажи недвижимости в регионе, а ипотеку берут на небольшую сумму — 1–3 млн ₽ в качестве доплаты за новую квартиру.

Интересно, что в регионах жилье продается активнее, чем в Москве и Петербурге, и по хорошим ценам. Выставив квартиру на продажу, клиенты довольно быстро находят покупателей и начинают подбирать варианты уже в столичных городах.

На вопрос о предпочтениях в ремонте, Игорь объясняет, что покупатели делятся примерно поровну: 50% хотят квартиру с отделкой и готовы за нее переплатить, другие же предпочитают заняться ремонтом самостоятельно, выбирая район и качество жилья в первую очередь.

Но проблема на вторичном рынке, особенно в бизнес-классе, очевидна. Часто запрос покупателя прост: «Хочу квартиру с ремонтом и мебелью». Но начинаешь искать – и либо документы проблемные, либо качество отделки настолько удручающее, что становится непонятно, почему при таких ценах владельцы экономят на ремонте.

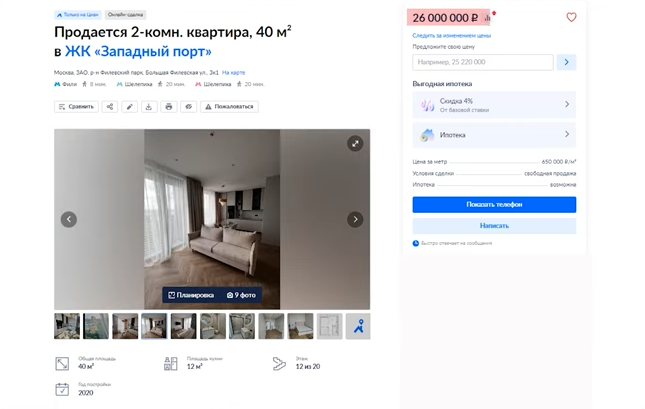

Например, Игорь с клиентом осматривали квартиру за 30 млн ₽ в ЖК «Западный порт», но ремонт явно был выполнен на уровне «Леруа Мерлен». Такое качество можно было бы понять для эконом-класса, но не для жилья за такую цену. Некоторые инвесторы, кажется, заигрались в экономию, полагая, что успех сделки зависит от покупки «бетона» в дорогом ЖК и минимального вложения в ремонт. Но люди обращают внимание на детали: скрипящий пол, трещины, отвалившиеся элементы – все это видится сразу и отталкивает.

И таких случаев, к сожалению, немало. Также частая проблема – неудачные или несогласованные перепланировки. Например, одна из распространенных ситуаций: в квартире 50 квадратов всего один санузел. Но значительная часть покупателей требует как минимум два санузла, а застройщик этого не предусмотрел. Здесь выход один — только узаконенные перепланировки, что встречается редко.

Что касается цены ремонта, то Игорь не считает правильным его оценивать в теории. Есть конкретные запросы конкретных покупателей, есть конкретный ремонт в конкретной квартире – и все это оценивается в совокупности. Ремонт в однушке за 10 млн может казаться слишком дорогим, но может и оказаться адекватным решением для какого-то покупателя. Плюс, помимо денег, ремонт – это время, силы и нервы. Поэтому, конечно, здорово заехать в готовый ремонт и жить, но нужно понимать, что со временем могу всплывать неожиданности.

В итоге, несмотря на достаточно высокий спрос, качественных ликвидных объектов на вторичке не так много, даже при высоких ценах. Есть запросы на хорошие планировки, приятные виды из окон, мастер-спальни, но предложение этому часто не соответствует.

И таких случаев, к сожалению, немало. Также частая проблема – неудачные или несогласованные перепланировки. Например, одна из распространенных ситуаций: в квартире 50 квадратов всего один санузел. Но значительная часть покупателей требует как минимум два санузла, а застройщик этого не предусмотрел. Здесь выход один — только узаконенные перепланировки, что встречается редко.

Что касается цены ремонта, то Игорь не считает правильным его оценивать в теории. Есть конкретные запросы конкретных покупателей, есть конкретный ремонт в конкретной квартире – и все это оценивается в совокупности. Ремонт в однушке за 10 млн может казаться слишком дорогим, но может и оказаться адекватным решением для какого-то покупателя. Плюс, помимо денег, ремонт – это время, силы и нервы. Поэтому, конечно, здорово заехать в готовый ремонт и жить, но нужно понимать, что со временем могу всплывать неожиданности.

В итоге, несмотря на достаточно высокий спрос, качественных ликвидных объектов на вторичке не так много, даже при высоких ценах. Есть запросы на хорошие планировки, приятные виды из окон, мастер-спальни, но предложение этому часто не соответствует.

Цена квартиры на вторичке

Сейчас на рынке недвижимости много спекуляций вокруг данных августа 2024 года. Многие уверены, что рынок «рухнет», указывая на завышенные цены и спад продаж у застройщиков после окончания льготных программ. Но реальность другая: рынок скорректировался вниз, но о падении речи нет.

Почему? Застройщики укрепили свои позиции за последние годы и получают поддержку от государства. Они грамотно дозируют объем продаж, выводя на рынок квартиры поштучно, что стимулирует постепенный рост цен.

Игорь отмечает, что вторичный рынок недвижимости целиком и полностью зависит от первичного и следует этим же принципам: продавцы не хотят снижать цены – им проще снять квартиру с продажи или уйти в аренду, которая сейчас на пике популярности.

Собственники квартир, даже сделавшие не самую удачную инвестицию, не готовы фиксировать убыток. При этом, далеко не все могут объективно оценить рыночную стоимость своих квартир.

По убеждению Игоря, цены на объявления — это в основном желания продавцов. Потенциальный покупатель должен изучить район, где расположена квартира, обращая внимание на планировки и год постройки дома. При определении цены стоит учитывать, насколько квартира переоценена. Если она выставлена по цене выше рыночной, то торг может составлять 10–20% в зависимости от ситуации.

Когда речь идет о ликвидных квартирах, они, как правило, быстро находят покупателя, иногда даже возникает ситуация, когда второй покупатель готов переплатить, чтобы не упустить объект. Однако такая практика скорее относится к уникальным случаям, когда человек ищет квартиру в определенном доме.

Часто люди при оценке квартиры на вторичном рынке ориентируются на новостройки и цены от застройщика. И здесь нужно понимать, насколько велик спред между первичным и вторичным рынком недвижимости в одном и том же доме и локации.

Во-первых, когда инвесторы или покупатели обращаются к застройщику, например, к MR, на этапе пресейла, они часто не делают тщательного анализа. Они уверены, что застройщик в процессе строительства будет поднимать цены. Обычно этот рост составляет от 30 до 50%. Например, если начальная цена квартиры составляет 15 млн, то через несколько лет она может достигнуть 20-25 млн ₽. Застройщики должны постоянно продавать квартиры, чтобы поддерживать объем продаж.

Однако при покупке первичной недвижимости многие покупатели совершают распространенную ошибку, думая, что смогут продать ее за ту же цену, как застройщик. Но нужно всегда понимать, кто твой покупатель. Есть большая часть людей, которые предпочтут купить у застройщика. Это связано с тем, что такие покупатели стремятся к юридической безопасности сделки и отсутствию сложностей с историей квартиры. А есть покупатели, которые смотря только вторичку, чтобы можно было посмотреть квартиру, вид из окна и т.д. И здесь уже включаются рыночные механизмы – какие квартиры выставлены, в каком состоянии.

Таким образом, разница в цене между первичкой и вторичкой в одном и том же доме может зависеть от многих факторов, включая общую рыночную ситуацию, доступность льготных ипотек и предпочтения потенциальных покупателей.

Сейчас на рынке недвижимости много спекуляций вокруг данных августа 2024 года. Многие уверены, что рынок «рухнет», указывая на завышенные цены и спад продаж у застройщиков после окончания льготных программ. Но реальность другая: рынок скорректировался вниз, но о падении речи нет.

Почему? Застройщики укрепили свои позиции за последние годы и получают поддержку от государства. Они грамотно дозируют объем продаж, выводя на рынок квартиры поштучно, что стимулирует постепенный рост цен.

Игорь отмечает, что вторичный рынок недвижимости целиком и полностью зависит от первичного и следует этим же принципам: продавцы не хотят снижать цены – им проще снять квартиру с продажи или уйти в аренду, которая сейчас на пике популярности.

Собственники квартир, даже сделавшие не самую удачную инвестицию, не готовы фиксировать убыток. При этом, далеко не все могут объективно оценить рыночную стоимость своих квартир.

По убеждению Игоря, цены на объявления — это в основном желания продавцов. Потенциальный покупатель должен изучить район, где расположена квартира, обращая внимание на планировки и год постройки дома. При определении цены стоит учитывать, насколько квартира переоценена. Если она выставлена по цене выше рыночной, то торг может составлять 10–20% в зависимости от ситуации.

Когда речь идет о ликвидных квартирах, они, как правило, быстро находят покупателя, иногда даже возникает ситуация, когда второй покупатель готов переплатить, чтобы не упустить объект. Однако такая практика скорее относится к уникальным случаям, когда человек ищет квартиру в определенном доме.

Часто люди при оценке квартиры на вторичном рынке ориентируются на новостройки и цены от застройщика. И здесь нужно понимать, насколько велик спред между первичным и вторичным рынком недвижимости в одном и том же доме и локации.

Во-первых, когда инвесторы или покупатели обращаются к застройщику, например, к MR, на этапе пресейла, они часто не делают тщательного анализа. Они уверены, что застройщик в процессе строительства будет поднимать цены. Обычно этот рост составляет от 30 до 50%. Например, если начальная цена квартиры составляет 15 млн, то через несколько лет она может достигнуть 20-25 млн ₽. Застройщики должны постоянно продавать квартиры, чтобы поддерживать объем продаж.

Однако при покупке первичной недвижимости многие покупатели совершают распространенную ошибку, думая, что смогут продать ее за ту же цену, как застройщик. Но нужно всегда понимать, кто твой покупатель. Есть большая часть людей, которые предпочтут купить у застройщика. Это связано с тем, что такие покупатели стремятся к юридической безопасности сделки и отсутствию сложностей с историей квартиры. А есть покупатели, которые смотря только вторичку, чтобы можно было посмотреть квартиру, вид из окна и т.д. И здесь уже включаются рыночные механизмы – какие квартиры выставлены, в каком состоянии.

Таким образом, разница в цене между первичкой и вторичкой в одном и том же доме может зависеть от многих факторов, включая общую рыночную ситуацию, доступность льготных ипотек и предпочтения потенциальных покупателей.

Ипотека и рассрочки

Игорь не видит смысла рассуждать о правильности или неправильности введения льготной ипотеки. Оценивать это решения можно лишь в контексте результатов, которые уже налицо.

Отмена же льготной ипотеки привела к закономерным последствиям: возникла ситуация, в которой цены на жилье могли бы продолжать расти, если бы программа не была остановлена. Это могло привести к еще более серьезной проблеме – образованию пузыря на рынке.

В нынешней ситуации покупатели, у которых есть семейная ипотека, в первую очередь ищут готовые объекты, обязательно с ключами «здесь и сейчас», а не в далеком будущем. В текущих условиях страшно планировать покупку объектов со сроком сдачи после 2026 года, так как рынок постоянно меняется, и предсказать ситуацию через несколько лет очень сложно. В идеале стоит искать готовые объекты, которые продаются по договору купли-продажи (ДКП) и могут быть куплены с кредитным плечом в 6%. Это более разумный подход, позволяющий избежать многих рисков и получить желаемый результат.

Если говорить о рисках, связанных с семейной ипотекой, то у Игоря нет инсайдерской информации, но он считает, что в ближайшее время льготных программ может стать больше. Можно ожидать расширения других программ, в том числе для участников СВО, но влияние будет ощущаться, в первую очередь, в регионах. Сейчас эта программа доступна только на новых территориях и в Дальневосточном федеральном округе. Игорь отмечает, что Дальневосточная ипотека сейчас процветает, и регионы начнут опережать столичные города по росту льготных ипотек.

Сейчас на рынке набирают популярность рассрочки и траншевая ипотека, но Игорь сомневается, что они заменят льготные программы и поднимут спрос. Льготные условия были по-настоящему массовым инструментом, а траншевая ипотека или рассрочка подходят для узкого круга покупателей, которые готовы вносить небольшие платежи до сдачи дома, а затем — значительно более высокие. Главный плюс – такие программы фиксируют стоимость, что важно для тех, кто опасается роста цен. Тем не менее это продукт для обеспеченных покупателей, а не для массового рынка.

Сроки, которые сейчас предлагают застройщики для траншевой ипотеки, — в пределах 2,5-3 лет, и наценка за траншевую ипотеку уже заметно поднялась. Например, для взносов 20% раньше это было +5% к цене, но из-за наплыва инвесторов наценку увеличили до 12%. Эти инвесторы часто не углубляются в рынок, а просто ищут, где можно вложить с минимальным взносом и рассчитывают на перепродажу с прибылью через пару лет.

Факты подтверждают ограниченность спроса на эти схемы. По данным Smarent, в среднем на льготную ипотеку ранее приходилось 30-40% рынка. Сейчас же около 10% сделок — это кэш и 9% — это рассрочки и траншевая ипотека и 81% - это льготные программы. То есть влияние этого фактора небольшое.

Игорь не видит смысла рассуждать о правильности или неправильности введения льготной ипотеки. Оценивать это решения можно лишь в контексте результатов, которые уже налицо.

Отмена же льготной ипотеки привела к закономерным последствиям: возникла ситуация, в которой цены на жилье могли бы продолжать расти, если бы программа не была остановлена. Это могло привести к еще более серьезной проблеме – образованию пузыря на рынке.

В нынешней ситуации покупатели, у которых есть семейная ипотека, в первую очередь ищут готовые объекты, обязательно с ключами «здесь и сейчас», а не в далеком будущем. В текущих условиях страшно планировать покупку объектов со сроком сдачи после 2026 года, так как рынок постоянно меняется, и предсказать ситуацию через несколько лет очень сложно. В идеале стоит искать готовые объекты, которые продаются по договору купли-продажи (ДКП) и могут быть куплены с кредитным плечом в 6%. Это более разумный подход, позволяющий избежать многих рисков и получить желаемый результат.

Если говорить о рисках, связанных с семейной ипотекой, то у Игоря нет инсайдерской информации, но он считает, что в ближайшее время льготных программ может стать больше. Можно ожидать расширения других программ, в том числе для участников СВО, но влияние будет ощущаться, в первую очередь, в регионах. Сейчас эта программа доступна только на новых территориях и в Дальневосточном федеральном округе. Игорь отмечает, что Дальневосточная ипотека сейчас процветает, и регионы начнут опережать столичные города по росту льготных ипотек.

Сейчас на рынке набирают популярность рассрочки и траншевая ипотека, но Игорь сомневается, что они заменят льготные программы и поднимут спрос. Льготные условия были по-настоящему массовым инструментом, а траншевая ипотека или рассрочка подходят для узкого круга покупателей, которые готовы вносить небольшие платежи до сдачи дома, а затем — значительно более высокие. Главный плюс – такие программы фиксируют стоимость, что важно для тех, кто опасается роста цен. Тем не менее это продукт для обеспеченных покупателей, а не для массового рынка.

Сроки, которые сейчас предлагают застройщики для траншевой ипотеки, — в пределах 2,5-3 лет, и наценка за траншевую ипотеку уже заметно поднялась. Например, для взносов 20% раньше это было +5% к цене, но из-за наплыва инвесторов наценку увеличили до 12%. Эти инвесторы часто не углубляются в рынок, а просто ищут, где можно вложить с минимальным взносом и рассчитывают на перепродажу с прибылью через пару лет.

Факты подтверждают ограниченность спроса на эти схемы. По данным Smarent, в среднем на льготную ипотеку ранее приходилось 30-40% рынка. Сейчас же около 10% сделок — это кэш и 9% — это рассрочки и траншевая ипотека и 81% - это льготные программы. То есть влияние этого фактора небольшое.

Флиппинг, или как заработать на новостройках

Игорь вспоминает, что ранее покупка новостройки часто обходилась дешевле, чем вторичного жилья, однако ситуация изменилась. С введением льготной ипотеки цены на первичное жилье стали стремительно расти, что сделало его не только дороже, но и менее выгодным для покупателей, которые вынуждены ждать завершения строительства и платить ипотеку, не имея возможности жить в новом жилье.

Таким образом, выгода от покупки первичного жилья снизилась. Инвесторы, приходя на первичный рынок, в основном преследуют цель заработать на перепродаже недвижимости. Это классический сценарий: они рассчитывают, что цена на объект возрастет, и они смогут продать его с прибылью. Многие из них основываются на стереотипах, считая, что покупка квартиры в новостройке выгоднее, чем на вторичном рынке, и при этом не анализируют текущую ситуацию. Как правило, такие инвесторы даже не имеют предыдущего опыта или полагаются на чужие рассказы о прошлом. Большинство из них пытаются заработать на перепродаже в условиях, когда это сделать сложно. Возможно, в будущем рынок изменится, и они смогут реализовать свои планы, но сейчас это связано с высокими рисками, особенно если учитывать ипотечные выплаты.

Тем не менее Игорь видит один способ, который действительно может принести прибыль: инвестирование в квартиры бизнес-класса с последующим выполнением действительно качественного дизайнерского ремонта при невысокой себестоимости. Но для этого необходимы определенные знания и навыки: важно уметь выбирать объекты, привлекать дизайнеров и бригаду, закупать качественные материалы по очень выгодным ценам.

Например, была история, как инвесторы покупали квартиры в сталинских домах, делали капитальный ремонт и затем продавали их с прибылью. Этот процесс требует экспертизы в области ремонта и хороших отношений с подрядчиками, чтобы минимизировать затраты. Таким образом, на вторичном рынке и в флиппинге можно действительно заработать, но в очень узкой нише, и для этого нужно обладать определенной компетенцией и пониманием рынка.

Виктор не очень верит во флиппинг и предпочитает вариант покупки с последующей арендой. Поэтому в компании Smarent возможен полный цикл инвестиции – от подбора квартиры под цели и задачи клиента на первичном или вторичном рынке, приемке объекта у застройщика по всем правилам, ремонта и меблировки до передачи объекта в аренду и управление. Так, у клиентов не возникает никаких трудностей, а все этапы проходят максимально спокойно и эффективно. А спустя 5-7 лет инвестиционные объекты лучше продать и реинвестировать средства в новый проект.

Игорь вспоминает, что ранее покупка новостройки часто обходилась дешевле, чем вторичного жилья, однако ситуация изменилась. С введением льготной ипотеки цены на первичное жилье стали стремительно расти, что сделало его не только дороже, но и менее выгодным для покупателей, которые вынуждены ждать завершения строительства и платить ипотеку, не имея возможности жить в новом жилье.

Таким образом, выгода от покупки первичного жилья снизилась. Инвесторы, приходя на первичный рынок, в основном преследуют цель заработать на перепродаже недвижимости. Это классический сценарий: они рассчитывают, что цена на объект возрастет, и они смогут продать его с прибылью. Многие из них основываются на стереотипах, считая, что покупка квартиры в новостройке выгоднее, чем на вторичном рынке, и при этом не анализируют текущую ситуацию. Как правило, такие инвесторы даже не имеют предыдущего опыта или полагаются на чужие рассказы о прошлом. Большинство из них пытаются заработать на перепродаже в условиях, когда это сделать сложно. Возможно, в будущем рынок изменится, и они смогут реализовать свои планы, но сейчас это связано с высокими рисками, особенно если учитывать ипотечные выплаты.

Тем не менее Игорь видит один способ, который действительно может принести прибыль: инвестирование в квартиры бизнес-класса с последующим выполнением действительно качественного дизайнерского ремонта при невысокой себестоимости. Но для этого необходимы определенные знания и навыки: важно уметь выбирать объекты, привлекать дизайнеров и бригаду, закупать качественные материалы по очень выгодным ценам.

Например, была история, как инвесторы покупали квартиры в сталинских домах, делали капитальный ремонт и затем продавали их с прибылью. Этот процесс требует экспертизы в области ремонта и хороших отношений с подрядчиками, чтобы минимизировать затраты. Таким образом, на вторичном рынке и в флиппинге можно действительно заработать, но в очень узкой нише, и для этого нужно обладать определенной компетенцией и пониманием рынка.

Виктор не очень верит во флиппинг и предпочитает вариант покупки с последующей арендой. Поэтому в компании Smarent возможен полный цикл инвестиции – от подбора квартиры под цели и задачи клиента на первичном или вторичном рынке, приемке объекта у застройщика по всем правилам, ремонта и меблировки до передачи объекта в аренду и управление. Так, у клиентов не возникает никаких трудностей, а все этапы проходят максимально спокойно и эффективно. А спустя 5-7 лет инвестиционные объекты лучше продать и реинвестировать средства в новый проект.

Квартиры для жизни

Последние шесть лет Игорь утверждает, что студии – это плохой инвестиционный актив. И его взгляд не изменился. По его опыту, студии действительно пользуются спросом на первичном рынке из-за их невысокой стоимости в сравнении с полноценными квартирами. Покупая студию у застройщика, покупатель, конечно, получает самый доступный вариант жилья. Но как только эта студия попадает на вторичный рынок, теряется ее ценовое преимущество, поскольку появляется конкуренция с новым жильем, которое застройщик предлагает с выгодными условиями, включая ипотечные преференции. На практике студии плохо продаются на вторичке, поскольку на них сложно найти покупателя, готового платить ту цену, которая покроет изначальные вложения. Даже для краткосрочной спекуляции они неудобны, так как такая недвижимость часто «зависает» в продаже, снижая общую доходность.

Виктор спорит с Игорем, поскольку убежден, что студии площадью 20-25 м² и небольшие квартиры по 45-55 м² — это две категории, которые наиболее эффективно работают как инвестиционные инструменты, особенно для арендного дохода. Эти площади попадают в ценовой диапазон до 20 млн ₽, что очень востребовано и дефицитно, особенно по статистике рынка недвижимости Дом.РФ, где таких квартир относительно немного. Если покупка студии осуществляется в рамках семейной ипотеки, то это интересный шаг для тех, кто хочет покрывать ипотеку за счет арендного дохода. Учитывая текущий рост арендных ставок, такой объект действительно способен сам себя «окупать» через арендный поток. Правда важно отметить, что это работает исключительно для студий, купленных у застройщика.

Для жизни, по опыту Игоря, оптимальным вариантом в текущей ситуации остаются евро-двушки. Экономические факторы и снижение доступных средств у покупателей подталкивают к выбору евро-формата: на просторные евро-трешки денег уже не хватает, а студии малопригодны для семьи. Если раньше его клиенты чаще делали выбор в пользу классического формата, то сейчас квартиры с кухней-гостиной становятся все более востребованными. Вместо классической двушки, то есть маленькой кухни 6-8 метров и двух спален, площадью 45-50 метров, потребитель видит, что может сэкономить, но при этом по эффективности получит ту же маленькую кухню, зону гостиной, спальню, но у него останутся деньги на ремонт и меблировку. Затраты выросли, и потребитель идет в евро-сегмент, а не в классическую двушку

В ряде случаев имеет смысл продать старую, неликвидную квартиру с неудачной планировкой и реинвестировать в новостройку. Особенно актуально это для эконом-сегмента и старого фонда, пока на вторичном рынке все еще можно найти покупателя. Конечно, локация решает многое, но если ее убрать из уравнения, то подобный обмен нередко оказывается выгодным.

Несмотря на мнение, что вторичка значительно дешевле новостроек, в некоторых ситуациях можно продать старую квартиру и на эти же деньги взять современный строящийся дом с более эффективной планировкой и лучшим классом. Да, нужно будет немного подождать, но ликвидность таких объектов повышается. Кроме того, новые дома растут в цене, пусть не на 50% в год, но плюс 10% — вполне реально. Вдобавок, покупатели молодеют, и их интерес все больше смещается в сторону новостроек, где есть современные удобства: паркинг, ресепшн, курьерские зоны и прочая инфраструктура, которая в старом фонде попросту недоступна. Молодежь, в основном, уже не хочет смотреть на старые панельки, где живут родители, им важно, чтобы было свежее, удобное и современное жилье.

И даже если мы говорим о новом экономе без паркинга, все равно новый дом — это другие санузлы, коридоры, кухни, потолки, возможно, повыше и, как ни крути, совсем другой уровень жизни. Так что инвесторам стоит задуматься: с ростом числа молодых покупателей спрос на первичку будет только расти, а новое жилье всегда будет пользоваться большим интересом и приносить больше дохода в долгосрочной перспективе.

Когда мы говорим об инвестициях в недвижимость, важно помнить: рано или поздно актив придется продать. Поэтому стоит заранее понимать, кто и почему купит вашу квартиру в будущем. Это путь от точки А к точке Б, и без анализа покупательского спроса инвестиция рискует стать провальной.

Последние шесть лет Игорь утверждает, что студии – это плохой инвестиционный актив. И его взгляд не изменился. По его опыту, студии действительно пользуются спросом на первичном рынке из-за их невысокой стоимости в сравнении с полноценными квартирами. Покупая студию у застройщика, покупатель, конечно, получает самый доступный вариант жилья. Но как только эта студия попадает на вторичный рынок, теряется ее ценовое преимущество, поскольку появляется конкуренция с новым жильем, которое застройщик предлагает с выгодными условиями, включая ипотечные преференции. На практике студии плохо продаются на вторичке, поскольку на них сложно найти покупателя, готового платить ту цену, которая покроет изначальные вложения. Даже для краткосрочной спекуляции они неудобны, так как такая недвижимость часто «зависает» в продаже, снижая общую доходность.

Виктор спорит с Игорем, поскольку убежден, что студии площадью 20-25 м² и небольшие квартиры по 45-55 м² — это две категории, которые наиболее эффективно работают как инвестиционные инструменты, особенно для арендного дохода. Эти площади попадают в ценовой диапазон до 20 млн ₽, что очень востребовано и дефицитно, особенно по статистике рынка недвижимости Дом.РФ, где таких квартир относительно немного. Если покупка студии осуществляется в рамках семейной ипотеки, то это интересный шаг для тех, кто хочет покрывать ипотеку за счет арендного дохода. Учитывая текущий рост арендных ставок, такой объект действительно способен сам себя «окупать» через арендный поток. Правда важно отметить, что это работает исключительно для студий, купленных у застройщика.

Для жизни, по опыту Игоря, оптимальным вариантом в текущей ситуации остаются евро-двушки. Экономические факторы и снижение доступных средств у покупателей подталкивают к выбору евро-формата: на просторные евро-трешки денег уже не хватает, а студии малопригодны для семьи. Если раньше его клиенты чаще делали выбор в пользу классического формата, то сейчас квартиры с кухней-гостиной становятся все более востребованными. Вместо классической двушки, то есть маленькой кухни 6-8 метров и двух спален, площадью 45-50 метров, потребитель видит, что может сэкономить, но при этом по эффективности получит ту же маленькую кухню, зону гостиной, спальню, но у него останутся деньги на ремонт и меблировку. Затраты выросли, и потребитель идет в евро-сегмент, а не в классическую двушку

В ряде случаев имеет смысл продать старую, неликвидную квартиру с неудачной планировкой и реинвестировать в новостройку. Особенно актуально это для эконом-сегмента и старого фонда, пока на вторичном рынке все еще можно найти покупателя. Конечно, локация решает многое, но если ее убрать из уравнения, то подобный обмен нередко оказывается выгодным.

Несмотря на мнение, что вторичка значительно дешевле новостроек, в некоторых ситуациях можно продать старую квартиру и на эти же деньги взять современный строящийся дом с более эффективной планировкой и лучшим классом. Да, нужно будет немного подождать, но ликвидность таких объектов повышается. Кроме того, новые дома растут в цене, пусть не на 50% в год, но плюс 10% — вполне реально. Вдобавок, покупатели молодеют, и их интерес все больше смещается в сторону новостроек, где есть современные удобства: паркинг, ресепшн, курьерские зоны и прочая инфраструктура, которая в старом фонде попросту недоступна. Молодежь, в основном, уже не хочет смотреть на старые панельки, где живут родители, им важно, чтобы было свежее, удобное и современное жилье.

И даже если мы говорим о новом экономе без паркинга, все равно новый дом — это другие санузлы, коридоры, кухни, потолки, возможно, повыше и, как ни крути, совсем другой уровень жизни. Так что инвесторам стоит задуматься: с ростом числа молодых покупателей спрос на первичку будет только расти, а новое жилье всегда будет пользоваться большим интересом и приносить больше дохода в долгосрочной перспективе.

Когда мы говорим об инвестициях в недвижимость, важно помнить: рано или поздно актив придется продать. Поэтому стоит заранее понимать, кто и почему купит вашу квартиру в будущем. Это путь от точки А к точке Б, и без анализа покупательского спроса инвестиция рискует стать провальной.

Москва или Питер?

На рынке недвижимости сегодня масса вариантов для инвестиций: новостройки, вторичка, коммерческая недвижимость, зарубежные объекты. И действительно, для каждого инвестора возникает вопрос, в какую из этих ниш вложиться, чтобы получить максимальную выгоду.

Игорь не считает себя экспертом в зарубежной недвижимости и коммерческих объектах, так как это требует узкой экспертизы. Но вот жилая недвижимость под аренду остается самым надежным вариантом. Вложение в такие объекты привлекательно и понятно, однако успех зависит от нескольких факторов – время, экспертиза и деньги. Нужно время на поиски, опытный консультант, который поможет выбрать ликвидный объект, и, конечно, финансы. Если хотя бы одного из этих компонентов нет, лучше выбрать другой способ вложения капитала, например, депозиты.

Что касается географии, то многие инвесторы смотрят не только на Москву, но и на Санкт-Петербург. В Санкт-Петербурге есть значительный потенциал для роста, но и своя специфика. Самые ликвидные объекты, особенно с точки зрения сдачи в аренду, находятся в пешей доступности от метро — буквально в 5-10 минутах ходьбы. Спросом также пользуется исторический центр, где лучше вкладывать под сдачу в аренду. Как и в Москве, нужно смотреть на год постройки дома: чем новее дом, тем он ликвиднее.

Но есть и забавные различия. Например, в Питере к старому фонду относятся иначе: если дом видел царь, то это вторичка, а если не видел, то это новый дом. И если в Москве 20 минут до метро – это далеко, то в Питере это нормально.

Питер интересен как для аренды, так и для покупки апартаментов в рамках редевелопмента, мини-отелей и других перспективных форматов. Выбор зависит от бюджета и целей: если хотите стабильного дохода от аренды, подойдут центральные районы, а для долгосрочных инвестиций можно рассмотреть современные кварталы с хорошей транспортной доступностью.

Для инвестиций в Питере Игорь рекомендовал бы Невский и Приморский районы — это стабильные и перспективные направления для вложений, здесь сложно ошибиться. В остальных районах нужно привлекать специалиста и внимательно смотреть. А вот такие локации, как Кудрово, Шушары, Девяткино и Мурино, лучше рассматривать с осторожностью — они менее удобны для жизни, и оттуда многие стремятся переехать в более обустроенные части города.

Предположим, есть человек с семейной ипотекой, который хочет купить квартиру и сдавать ее в аренду. На руках у него 3–4 млн ₽ плюс возможность сделать ремонт и меблировать квартиру. Что же выбрать – Москву или Питер? Игорь считает, что если у человека в итоге бюджет будет в районе 15–16 млн ₽, включая ипотеку, ремонт и обустройство, то выбор будет зависеть от двух основных факторов.

• Первый — это бюджет, так как в Москве недвижимость дороже. За те же деньги в Питере можно подобрать более интересный вариант, особенно если учитывать спрос на аренду.

• Второй фактор — удобство локации: если проще добираться до Питера, лучше купить там. Все-таки недвижимость требует периодического присутствия и управления, так что близость к объекту имеет значение.

Кроме Питера, в качестве перспективных направлений для инвестиций выделяет Краснодарский край. С его растущей популярностью и инфраструктурой там может возникнуть волна спроса на аренду. Также стоит обратить внимание на Дальний Восток, где государство активно стимулирует рынок недвижимости. Например, за рождение третьего ребенка сейчас выплачивают миллион рублей на покупку жилья, и там действуют льготные ипотечные программы до 2030 года. Это значит, что в регионе есть поддержка спроса, что делает его привлекательным для инвестиций.

На рынке недвижимости сегодня масса вариантов для инвестиций: новостройки, вторичка, коммерческая недвижимость, зарубежные объекты. И действительно, для каждого инвестора возникает вопрос, в какую из этих ниш вложиться, чтобы получить максимальную выгоду.

Игорь не считает себя экспертом в зарубежной недвижимости и коммерческих объектах, так как это требует узкой экспертизы. Но вот жилая недвижимость под аренду остается самым надежным вариантом. Вложение в такие объекты привлекательно и понятно, однако успех зависит от нескольких факторов – время, экспертиза и деньги. Нужно время на поиски, опытный консультант, который поможет выбрать ликвидный объект, и, конечно, финансы. Если хотя бы одного из этих компонентов нет, лучше выбрать другой способ вложения капитала, например, депозиты.

Что касается географии, то многие инвесторы смотрят не только на Москву, но и на Санкт-Петербург. В Санкт-Петербурге есть значительный потенциал для роста, но и своя специфика. Самые ликвидные объекты, особенно с точки зрения сдачи в аренду, находятся в пешей доступности от метро — буквально в 5-10 минутах ходьбы. Спросом также пользуется исторический центр, где лучше вкладывать под сдачу в аренду. Как и в Москве, нужно смотреть на год постройки дома: чем новее дом, тем он ликвиднее.

Но есть и забавные различия. Например, в Питере к старому фонду относятся иначе: если дом видел царь, то это вторичка, а если не видел, то это новый дом. И если в Москве 20 минут до метро – это далеко, то в Питере это нормально.

Питер интересен как для аренды, так и для покупки апартаментов в рамках редевелопмента, мини-отелей и других перспективных форматов. Выбор зависит от бюджета и целей: если хотите стабильного дохода от аренды, подойдут центральные районы, а для долгосрочных инвестиций можно рассмотреть современные кварталы с хорошей транспортной доступностью.

Для инвестиций в Питере Игорь рекомендовал бы Невский и Приморский районы — это стабильные и перспективные направления для вложений, здесь сложно ошибиться. В остальных районах нужно привлекать специалиста и внимательно смотреть. А вот такие локации, как Кудрово, Шушары, Девяткино и Мурино, лучше рассматривать с осторожностью — они менее удобны для жизни, и оттуда многие стремятся переехать в более обустроенные части города.

Предположим, есть человек с семейной ипотекой, который хочет купить квартиру и сдавать ее в аренду. На руках у него 3–4 млн ₽ плюс возможность сделать ремонт и меблировать квартиру. Что же выбрать – Москву или Питер? Игорь считает, что если у человека в итоге бюджет будет в районе 15–16 млн ₽, включая ипотеку, ремонт и обустройство, то выбор будет зависеть от двух основных факторов.

• Первый — это бюджет, так как в Москве недвижимость дороже. За те же деньги в Питере можно подобрать более интересный вариант, особенно если учитывать спрос на аренду.

• Второй фактор — удобство локации: если проще добираться до Питера, лучше купить там. Все-таки недвижимость требует периодического присутствия и управления, так что близость к объекту имеет значение.

Кроме Питера, в качестве перспективных направлений для инвестиций выделяет Краснодарский край. С его растущей популярностью и инфраструктурой там может возникнуть волна спроса на аренду. Также стоит обратить внимание на Дальний Восток, где государство активно стимулирует рынок недвижимости. Например, за рождение третьего ребенка сейчас выплачивают миллион рублей на покупку жилья, и там действуют льготные ипотечные программы до 2030 года. Это значит, что в регионе есть поддержка спроса, что делает его привлекательным для инвестиций.

Личный опыт Игоря Федосова

Вопреки мифу, что риелторам чуть ли не каждый день предлагают что-то по цене ниже рынка, у Игоря такие варианты появлялись крайне редко. Иногда попадались интересные предложения по хорошей цене.

Есть забавная история, как по-разному люди оценивают свой объект. Лет несколько назад к Игорю обратилась женщина, чтобы продать загородный дом. Говорит, мол, обычная дача, как у всех. Ну, я спрашиваю: участок-то какой? Говорит — 15 соток, ничего особенного. Электричество есть? Да, конечно, есть. Канализация? Есть. Газ? Тоже есть. Ну ладно, все вроде стандартно. А потом, как бы между делом, она добавляет: «Еще бассейн там стоит». Оказалось, дом площадью 500 квадратных метров, а сам поселок — элитный. Вот так люди по-разному воспринимают свою недвижимость, и то, что для кого-то просто «дача», оказывается домом премиум-класса.

Вопреки мифу, что риелторам чуть ли не каждый день предлагают что-то по цене ниже рынка, у Игоря такие варианты появлялись крайне редко. Иногда попадались интересные предложения по хорошей цене.

Есть забавная история, как по-разному люди оценивают свой объект. Лет несколько назад к Игорю обратилась женщина, чтобы продать загородный дом. Говорит, мол, обычная дача, как у всех. Ну, я спрашиваю: участок-то какой? Говорит — 15 соток, ничего особенного. Электричество есть? Да, конечно, есть. Канализация? Есть. Газ? Тоже есть. Ну ладно, все вроде стандартно. А потом, как бы между делом, она добавляет: «Еще бассейн там стоит». Оказалось, дом площадью 500 квадратных метров, а сам поселок — элитный. Вот так люди по-разному воспринимают свою недвижимость, и то, что для кого-то просто «дача», оказывается домом премиум-класса.

Мечта Игоря Федосова

Игорь хотел бы пожелать всем терпения. Он делится своей мечтой, чтобы у каждой семьи была возможность покупать и продавать жилье не раз в жизни, а по мере необходимости. Молодая семья покупает небольшую студию или однушку. Появился ребенок — они могут ее продать и приобрести двухкомнатную квартиру. Родился второй или третий — они покупают трешку или четырехкомнатную. А когда дети разъехались, родители могли бы снова переехать в более компактное жилье. Пусть это станет реальностью для всех.

Но важно не терять бдительность при сделках с недвижимостью и подходить к этому вопросу с максимальной ответственностью.

Игорь хотел бы пожелать всем терпения. Он делится своей мечтой, чтобы у каждой семьи была возможность покупать и продавать жилье не раз в жизни, а по мере необходимости. Молодая семья покупает небольшую студию или однушку. Появился ребенок — они могут ее продать и приобрести двухкомнатную квартиру. Родился второй или третий — они покупают трешку или четырехкомнатную. А когда дети разъехались, родители могли бы снова переехать в более компактное жилье. Пусть это станет реальностью для всех.

Но важно не терять бдительность при сделках с недвижимостью и подходить к этому вопросу с максимальной ответственностью.