Всегда интересно вести диалог с человеком, который не очень верит в рынок недвижимости, а предпочитает другие инструменты. Алексей Марков, автор «Хулиномики» – именно такой человек. Вместе с Виктором Зубиком, основателем компании Smarent, они обсудили инвестиции в разные активы, доходность и риски, а также поговорили про будущее России после СВО.

В этой статье:

• Кто такой Алексей Марков?

• Алексей Марков о советах 30-летним

• Нужно ли покупать квартиры детям?

• Хулиномика, 5-я версия

• Вклады и инструменты фондового рынка

• Куда пойдут доходы с вкладов?

• Инфляция

• Рынок ИЖС

• Будет ли обвал на рынке недвижимости?

• Арендовать или покупать?

• Интересные инвестиционные активы

• Экономика после СВО

• Пожелания

Кто такой Алексей Марков?

Алексей Марков — популяризатор инвестиций, автор YouTube-канала «Хулиномика», где сложные экономические темы преподносятся простым, понятным и увлекательным языком. Экономист и кандидат экономических наук с внушительным опытом, преподаватель и бывший инвестиционный аналитик, он делится глубокими знаниями о финансах в формате, доступном широкой аудитории. Марков известен своим умением разоблачать популярные финансовые мифы, объяснять реальные механизмы экономики и помогать зрителям лучше ориентироваться в сложном мире денег, избегая распространенных ошибок и ловушек. А еще Алексей – музыкант и папа четырех детей, воспитанию которых он уделяет довольно много времени.

В этой статье:

• Кто такой Алексей Марков?

• Алексей Марков о советах 30-летним

• Нужно ли покупать квартиры детям?

• Хулиномика, 5-я версия

• Вклады и инструменты фондового рынка

• Куда пойдут доходы с вкладов?

• Инфляция

• Рынок ИЖС

• Будет ли обвал на рынке недвижимости?

• Арендовать или покупать?

• Интересные инвестиционные активы

• Экономика после СВО

• Пожелания

Кто такой Алексей Марков?

Алексей Марков — популяризатор инвестиций, автор YouTube-канала «Хулиномика», где сложные экономические темы преподносятся простым, понятным и увлекательным языком. Экономист и кандидат экономических наук с внушительным опытом, преподаватель и бывший инвестиционный аналитик, он делится глубокими знаниями о финансах в формате, доступном широкой аудитории. Марков известен своим умением разоблачать популярные финансовые мифы, объяснять реальные механизмы экономики и помогать зрителям лучше ориентироваться в сложном мире денег, избегая распространенных ошибок и ловушек. А еще Алексей – музыкант и папа четырех детей, воспитанию которых он уделяет довольно много времени.

Алексей Марков о советах 30-летним

Алексей Марков пропагандирует пассивный подход к инвестициям на фондовом рынке, к этому стремятся опытные игроки. Исключения возможны лишь ради интереса или эксперимента, но в основе его стратегии лежат пассивные инвестиции.

Но Алексей является венчурным инвестором с портфелем из порядка 30 стартапов. В нескольких из них он участвует более активно — в роли ментора, консультанта или даже члена совета директоров.

В одном из своих популярных видео Алексей делится советами для 30-летних, но эти рекомендации, прежде всего, адресованы самому себе в прошлом. Он отмечает, что советы могут быть противоречивыми, и цель их — передать те знания и инсайты, которые он приобрел к своим 35 годам. Например, один из советов – не открывать рестораны, кафе или магазины, если у вас есть коммерческая недвижимость. Эта идея часто приходит в голову собственникам помещений, но такой бизнес, по его мнению, оказывается сложным и рискованным для начинающих предпринимателей. А если это мечта всей жизни, то нужно начинать с опытным партнером или наставником, который уже прошел через открытие и закрытие нескольких заведений. Такой опыт поможет избежать множества ошибок, особенно если у вас нет глубокого понимания индустрии.

Алексей Марков пропагандирует пассивный подход к инвестициям на фондовом рынке, к этому стремятся опытные игроки. Исключения возможны лишь ради интереса или эксперимента, но в основе его стратегии лежат пассивные инвестиции.

Но Алексей является венчурным инвестором с портфелем из порядка 30 стартапов. В нескольких из них он участвует более активно — в роли ментора, консультанта или даже члена совета директоров.

В одном из своих популярных видео Алексей делится советами для 30-летних, но эти рекомендации, прежде всего, адресованы самому себе в прошлом. Он отмечает, что советы могут быть противоречивыми, и цель их — передать те знания и инсайты, которые он приобрел к своим 35 годам. Например, один из советов – не открывать рестораны, кафе или магазины, если у вас есть коммерческая недвижимость. Эта идея часто приходит в голову собственникам помещений, но такой бизнес, по его мнению, оказывается сложным и рискованным для начинающих предпринимателей. А если это мечта всей жизни, то нужно начинать с опытным партнером или наставником, который уже прошел через открытие и закрытие нескольких заведений. Такой опыт поможет избежать множества ошибок, особенно если у вас нет глубокого понимания индустрии.

Нужно ли покупать квартиры детям?

Что касается инвестиций в недвижимость, Марков признает, что хотя сам не является поклонником недвижимости как финансового актива, он считает, что она должна быть частью сбалансированного инвестиционного портфеля. А вот его жена, напротив, приветствует такие вложения. В этом контексте важный аспект для Алексея – поддержание хорошего климата в семье.

Ему и его жене родители оставили хорошие квартиры в Москве, что стало значительным подспорьем в жизни и дало финансовую стабильность, а также возможность на время трудных периодов уехать в менее дорогие районы или сдавать жилье, создавая дополнительный доход. Алексей считает, что недвижимости как долгосрочный актив, обеспечивает стабильность и свободу. Он отмечает, что наличие квартиры, которая приносит регулярный доход, может стать важной поддержкой, особенно для молодых людей. Это дает возможность не только чувствовать себя финансово защищенным, но и открывает время для поиска работы по призванию. По сути, это своего рода «денежный запасной выход» — место, где всегда есть крыша над головой, независимо от того, какой карьерный путь ты выберешь.

Алексей с женой решили обеспечить своих четырех детей недвижимостью, как когда-то сделали их родители. И уже приобрели две квартиры, в планах – еще две. Для покупки одной квартиры они использовали материнский капитал, а для другой оформили семейную ипотеку.

Кроме того, Алексей активно занимается строительством. Он приобрел недостроенный дом почти десять лет назад, три года потратил на его завершение, а затем продолжил с покупкой земельных участков и строительством еще двух домов. Он делится, что этот опыт сильно углубил его знания в области ремонта и строительства, что стало полезным как в личных проектах, так и в инвестициях.

Что касается инвестиций в недвижимость, Марков признает, что хотя сам не является поклонником недвижимости как финансового актива, он считает, что она должна быть частью сбалансированного инвестиционного портфеля. А вот его жена, напротив, приветствует такие вложения. В этом контексте важный аспект для Алексея – поддержание хорошего климата в семье.

Ему и его жене родители оставили хорошие квартиры в Москве, что стало значительным подспорьем в жизни и дало финансовую стабильность, а также возможность на время трудных периодов уехать в менее дорогие районы или сдавать жилье, создавая дополнительный доход. Алексей считает, что недвижимости как долгосрочный актив, обеспечивает стабильность и свободу. Он отмечает, что наличие квартиры, которая приносит регулярный доход, может стать важной поддержкой, особенно для молодых людей. Это дает возможность не только чувствовать себя финансово защищенным, но и открывает время для поиска работы по призванию. По сути, это своего рода «денежный запасной выход» — место, где всегда есть крыша над головой, независимо от того, какой карьерный путь ты выберешь.

Алексей с женой решили обеспечить своих четырех детей недвижимостью, как когда-то сделали их родители. И уже приобрели две квартиры, в планах – еще две. Для покупки одной квартиры они использовали материнский капитал, а для другой оформили семейную ипотеку.

Кроме того, Алексей активно занимается строительством. Он приобрел недостроенный дом почти десять лет назад, три года потратил на его завершение, а затем продолжил с покупкой земельных участков и строительством еще двух домов. Он делится, что этот опыт сильно углубил его знания в области ремонта и строительства, что стало полезным как в личных проектах, так и в инвестициях.

Хулиномика, 5-я версия

Это новое издание отличается от предыдущих тем, что больший акцент делается на важности финансовой грамотности и практического подхода к инвестициям. Алексей не планирует писать версию этой книги для рынка недвижимости, поскольку не считает себя большим специалистом в этой сфере. Тем не менее за последние пять лет недвижимость, по его мнению, дала лучшую доходность по сравнению с другими инвестиционными инструментами, такими как фондовый рынок. Он утверждает, что доходность от аренды и роста цен на недвижимость была довольно стабильной и с минимальными рисками. В отличие от фондовых рынков, где с плечом можно понести огромные убытки, недвижимость оставалась более защищенной, даже если ее стоимость падала на 20-30%.

Он объясняет, что финансовый мир кардинально изменился после февраля 2022 года, и многие из ранее стабильных активов, включая даже американские государственные облигации и акции крупных корпораций, например, Google, Apple, Microsoft, теперь подвержены новому геополитическому риску.

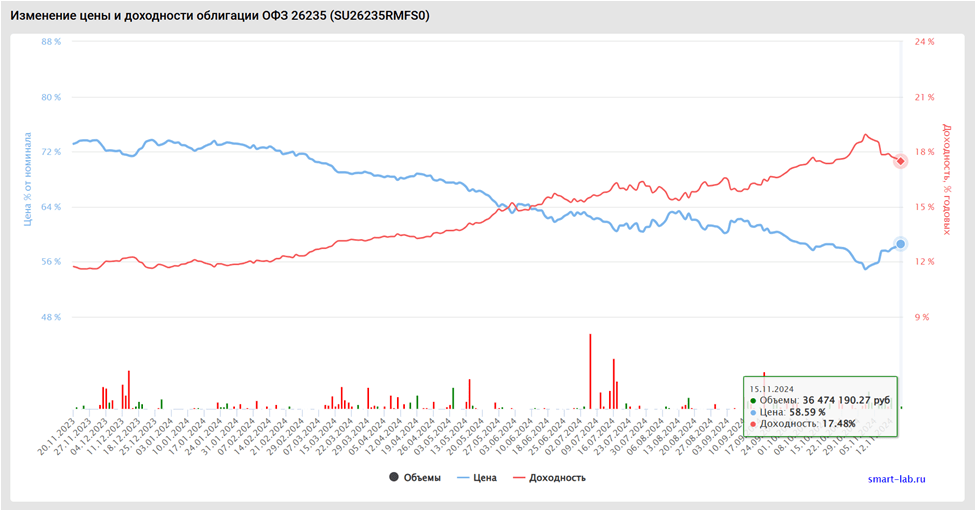

Например, облигации федерального займа (ОФЗ) раньше считались надежным инструментом, но с ростом ставки ЦБ в последние полтора года их стоимость снизилась, что создало большие проблемы для тех, кто рассчитывал на фиксированную доходность.

Это новое издание отличается от предыдущих тем, что больший акцент делается на важности финансовой грамотности и практического подхода к инвестициям. Алексей не планирует писать версию этой книги для рынка недвижимости, поскольку не считает себя большим специалистом в этой сфере. Тем не менее за последние пять лет недвижимость, по его мнению, дала лучшую доходность по сравнению с другими инвестиционными инструментами, такими как фондовый рынок. Он утверждает, что доходность от аренды и роста цен на недвижимость была довольно стабильной и с минимальными рисками. В отличие от фондовых рынков, где с плечом можно понести огромные убытки, недвижимость оставалась более защищенной, даже если ее стоимость падала на 20-30%.

Он объясняет, что финансовый мир кардинально изменился после февраля 2022 года, и многие из ранее стабильных активов, включая даже американские государственные облигации и акции крупных корпораций, например, Google, Apple, Microsoft, теперь подвержены новому геополитическому риску.

Например, облигации федерального займа (ОФЗ) раньше считались надежным инструментом, но с ростом ставки ЦБ в последние полтора года их стоимость снизилась, что создало большие проблемы для тех, кто рассчитывал на фиксированную доходность.

То есть многие полтора года назад говорили, что ОФЗ – отличная альтернатива вкладам или недвижимости и тогда можно было зафиксировать доходность 14,5-15% в годовых на много лет вперед. Да, они зафиксировали, но за это время ставка ЦБ выросла, а цена ОФЗ, соответственно снизилась. По некоторым выпускам, при номинале 1000 ₽ рыночная цена составляет 530 ₽. Если инвестор будет держать ОФЗ еще лет 10 до ее погашения, то он, конечно, получит и 14-15% годовых, и номинал, но при необходимости выйти из инвестиции раньше, цены не радуют.

При этом Алексей спорит, что 5-летний период не совсем корректен для сравнения. Можно найти другой период и условия, где недвижимость наоборот будет убыточна. Например, его знакомый взял когда-то ипотеку в иенах, поскольку ставка была супер-низкой, но уже через несколько лет оказался должен в три раза больше, чем стоит квартира. Так работает валютный риск и плечо.

При этом Алексей спорит, что 5-летний период не совсем корректен для сравнения. Можно найти другой период и условия, где недвижимость наоборот будет убыточна. Например, его знакомый взял когда-то ипотеку в иенах, поскольку ставка была супер-низкой, но уже через несколько лет оказался должен в три раза больше, чем стоит квартира. Так работает валютный риск и плечо.

Вклады и инструменты фондового рынка

Алексей Марков считает, что в условиях высокой ключевой ставки банковские вклады выглядят крайне привлекательно. Несмотря на введение налога на проценты (13%, а для доходов свыше определенной суммы — 15%), вклады остаются надежным и простым инструментом для получения фиксированного дохода. Это особенно актуально в сравнении с более волатильными рынками акций и облигаций.

Алексей отмечает, что банковские вклады сейчас дают практически гарантированный доход, который сложно игнорировать. Он считает, что это суперинтересная возможность, особенно для тех, кто ищет надежные инструменты.

По его мнению, акции сейчас находятся на низких уровнях, но это временное явление. Летние падения и текущая стабилизация дают возможность долгосрочным инвесторам зайти на рынок по сравнительно низким ценам. Однако он предупреждает, что сравнивать доходность вкладов с акциями нужно осторожно: в краткосрочной перспективе вклады могут выглядеть лучше, но на горизонте нескольких лет акции могут обогнать их по доходности.

Алексей также приводит примеры из прошлого, напоминая, как недвижимость, купленная во время снижения цен, могла бы сейчас приносить ощутимый доход. Он упоминает, что были периоды, например, в 2022 году, когда российская элитная недвижимость, продававшаяся с большими скидками из-за релокации собственников, стала одной из лучших инвестиционных возможностей.

Главный вывод — в любом периоде важно выбирать инструменты в зависимости от горизонта инвестирования и рисков. Для краткосрочных целей лучше подходят вклады, тогда как акции и недвижимость выгодны на длинных промежутках. По словам Маркова, «через три года можно будет сокрушаться, что не купили акции, которые сейчас дешевые», поэтому важен баланс в портфеле.

Алексей Марков считает, что в условиях высокой ключевой ставки банковские вклады выглядят крайне привлекательно. Несмотря на введение налога на проценты (13%, а для доходов свыше определенной суммы — 15%), вклады остаются надежным и простым инструментом для получения фиксированного дохода. Это особенно актуально в сравнении с более волатильными рынками акций и облигаций.

Алексей отмечает, что банковские вклады сейчас дают практически гарантированный доход, который сложно игнорировать. Он считает, что это суперинтересная возможность, особенно для тех, кто ищет надежные инструменты.

По его мнению, акции сейчас находятся на низких уровнях, но это временное явление. Летние падения и текущая стабилизация дают возможность долгосрочным инвесторам зайти на рынок по сравнительно низким ценам. Однако он предупреждает, что сравнивать доходность вкладов с акциями нужно осторожно: в краткосрочной перспективе вклады могут выглядеть лучше, но на горизонте нескольких лет акции могут обогнать их по доходности.

Алексей также приводит примеры из прошлого, напоминая, как недвижимость, купленная во время снижения цен, могла бы сейчас приносить ощутимый доход. Он упоминает, что были периоды, например, в 2022 году, когда российская элитная недвижимость, продававшаяся с большими скидками из-за релокации собственников, стала одной из лучших инвестиционных возможностей.

Главный вывод — в любом периоде важно выбирать инструменты в зависимости от горизонта инвестирования и рисков. Для краткосрочных целей лучше подходят вклады, тогда как акции и недвижимость выгодны на длинных промежутках. По словам Маркова, «через три года можно будет сокрушаться, что не купили акции, которые сейчас дешевые», поэтому важен баланс в портфеле.

Виктор добавляет, что его очень удивило, как хорошо вторичный рынок недвижимости пережил 2022 год. Хотя доходность ОФЗ сейчас выше арендной, даже при выросшем арендном потоке, недвижимость остается для него более надежным активом, но с оговоркой о необходимости тщательного выбора. Например, студия за 6 млн с отделкой может сдаваться за 60 тыс. ₽ в месяц, что дает около 9% годовых, но это все равно ниже 18% по ОФЗ на 8-10 лет.

Smarent управляет более 400 квартирами, и аналитика по реальным сделкам показывает общую картину. И сейчас рынок аренды действительно удивляет своими разбросами — от реальных 60 тысяч до историй про соседей, «сдающих за 80». Виктор рассматривает ОФЗ или фонды ликвидности как временные инструменты для размещения денег на полгода-год, пока он находится в поиске подходящего инвестиционного объекта для долгосрочного вложения и сохранения капитала. При этом фондового рынка Виктор опасается.

Smarent управляет более 400 квартирами, и аналитика по реальным сделкам показывает общую картину. И сейчас рынок аренды действительно удивляет своими разбросами — от реальных 60 тысяч до историй про соседей, «сдающих за 80». Виктор рассматривает ОФЗ или фонды ликвидности как временные инструменты для размещения денег на полгода-год, пока он находится в поиске подходящего инвестиционного объекта для долгосрочного вложения и сохранения капитала. При этом фондового рынка Виктор опасается.

Алексей считает, что рынок недвижимости не всегда растет. Он рассказал личную историю о покупке в 2015 году двух квартир в Подмосковье на этапе котлована в ЖК «Павловский квартал». Через два года, когда их достроили, они стоили дешевле, чем он заплатил. Более того, застройщик задержал сдачу на три месяца, и через суд Алексей вернул квартиры вместе со штрафом. То есть рынок тогда реально падал два года подряд. Может ли это повториться сейчас? Конечно, может. Цены на недвижимость сейчас заоблачные, и коррекция вполне вероятна.

Виктор рассказывает свою историю. С рождением ребенка он решил воспользоваться маткапиталом и купил однушку бизнес-класса за 14 млн ₽ у надежного застройщика MR Group в перспективной локации на западе Москвы, где строится метро. Первоначальный взнос — 2,8 млн, из которых 600 тыс. покрывает маткапитал, а остальное — 2,2 млн собственных средств. Платеж по ипотеке (на этапе строительства) составляет около 60 тыс. ₽ в месяц. К моменту сдачи через 5 лет квартиру можно будет сдавать минимум за 100 тыс. в месяц, учитывая класс жилья и район. Это покрывает платеж с запасом, а к 18-летию ребенка квартира полностью себя окупит.

Виктор рассказывает свою историю. С рождением ребенка он решил воспользоваться маткапиталом и купил однушку бизнес-класса за 14 млн ₽ у надежного застройщика MR Group в перспективной локации на западе Москвы, где строится метро. Первоначальный взнос — 2,8 млн, из которых 600 тыс. покрывает маткапитал, а остальное — 2,2 млн собственных средств. Платеж по ипотеке (на этапе строительства) составляет около 60 тыс. ₽ в месяц. К моменту сдачи через 5 лет квартиру можно будет сдавать минимум за 100 тыс. в месяц, учитывая класс жилья и район. Это покрывает платеж с запасом, а к 18-летию ребенка квартира полностью себя окупит.

Куда пойдут доходы с вкладов?

На депозитах сейчас размещено около 60 трлн ₽. При текущей средней ставке доходности по вкладам около 17–18% это означает, что вкладчики заработают порядка 8–9 трлн ₽. Для сравнения, весь российский фондовый рынок оценивается примерно в 11–12 трлн ₽. Вопрос в том, куда люди направят эти заработанные средства?

Алексей считает, что значительная часть этих денег в итоге окажется на фондовом рынке. Причем речь идет не только о традиционном рынке, но и о его новых сегментах, таких как рынок IPO и pre-IPO. Сейчас в России активно развивается индустрия стартапов, которые ищут финансирование, особенно в условиях, когда доступ к зарубежным инвестициям ограничен. Pre-IPO позволяет неквалифицированным инвесторам вкладывать даже небольшие суммы, например, те же 600 тыс. ₽, в перспективные компании, которые выйдут на биржу через несколько лет.

По мере того как ставка ЦБ начнет снижаться, а привлекательность вкладов уменьшится, деньги будут перетекать на рынок ценных бумаг. Однако когда это произойдет, покупать акции будет уже поздно — их стоимость возрастет, и именно тогда появится долгожданный рост, о котором многие говорят.

В перспективе до 2030 года российский фондовый рынок действительно может удвоиться. Это возможно благодаря увеличению объема компаний на рынке и привлечению новых инвесторов.

Однако сегодня основной сдерживающий фактор — геополитическая нестабильность и недавние просадки на фондовом рынке, которые заставляют инвесторов выбирать более надежные инструменты вроде вкладов с доходностью 18%. Банковская система сейчас активно «печатает деньги» через высокие ставки (растущая денежная масса), выплачивая вкладчикам по 1,5% в месяц, что создает эффект наращивания ликвидности. Однако долго такая ситуация продолжаться не сможет, и деньги начнут искать другие направления для вложений.

Алексей сомневается, что россияне понесут заработанные на депозитах средства в недвижимость. Он считает, что масштабы рынка недвижимости и фондового рынка — разные. Если тех, кто вкладывал в зарубежные квартиры, сегодня относительно немного, то число людей, перешедших с иностранных акций на российский фондовый рынок, значительно больше. Например, инвесторы, которые покупали Apple, сегодня переключаются на Сбербанк. Это более массовое явление. Но Алексей еще раз говорит, что он не эксперт в недвижимости.

На депозитах сейчас размещено около 60 трлн ₽. При текущей средней ставке доходности по вкладам около 17–18% это означает, что вкладчики заработают порядка 8–9 трлн ₽. Для сравнения, весь российский фондовый рынок оценивается примерно в 11–12 трлн ₽. Вопрос в том, куда люди направят эти заработанные средства?

Алексей считает, что значительная часть этих денег в итоге окажется на фондовом рынке. Причем речь идет не только о традиционном рынке, но и о его новых сегментах, таких как рынок IPO и pre-IPO. Сейчас в России активно развивается индустрия стартапов, которые ищут финансирование, особенно в условиях, когда доступ к зарубежным инвестициям ограничен. Pre-IPO позволяет неквалифицированным инвесторам вкладывать даже небольшие суммы, например, те же 600 тыс. ₽, в перспективные компании, которые выйдут на биржу через несколько лет.

По мере того как ставка ЦБ начнет снижаться, а привлекательность вкладов уменьшится, деньги будут перетекать на рынок ценных бумаг. Однако когда это произойдет, покупать акции будет уже поздно — их стоимость возрастет, и именно тогда появится долгожданный рост, о котором многие говорят.

В перспективе до 2030 года российский фондовый рынок действительно может удвоиться. Это возможно благодаря увеличению объема компаний на рынке и привлечению новых инвесторов.

Однако сегодня основной сдерживающий фактор — геополитическая нестабильность и недавние просадки на фондовом рынке, которые заставляют инвесторов выбирать более надежные инструменты вроде вкладов с доходностью 18%. Банковская система сейчас активно «печатает деньги» через высокие ставки (растущая денежная масса), выплачивая вкладчикам по 1,5% в месяц, что создает эффект наращивания ликвидности. Однако долго такая ситуация продолжаться не сможет, и деньги начнут искать другие направления для вложений.

Алексей сомневается, что россияне понесут заработанные на депозитах средства в недвижимость. Он считает, что масштабы рынка недвижимости и фондового рынка — разные. Если тех, кто вкладывал в зарубежные квартиры, сегодня относительно немного, то число людей, перешедших с иностранных акций на российский фондовый рынок, значительно больше. Например, инвесторы, которые покупали Apple, сегодня переключаются на Сбербанк. Это более массовое явление. Но Алексей еще раз говорит, что он не эксперт в недвижимости.

Инфляция

Высокая инфляция у многих вызывает переживания. Несмотря на большую ключевую ставку, которая вроде бы должна ее сдерживать, эффект ощущается не так, как хотелось бы. Виктор считает, что если ставка опустится до 10%, люди воспримут это как сигнал к действию — начнут скупать машины, квартиры, что снова запустит инфляционные процессы. Эти «инфляционные качели» создают замкнутый круг: снижение ставки провоцирует рост потребления, а значит, и цен.

Алексей считает, что достичь цели по инфляции в 4% к 2026–2027 году сложно. Вероятнее, мы будем постепенно двигаться к этому уровню, но с текущей ключевой ставкой это не вопрос ближайших лет. Важно понимать, что Центробанк, как профессиональная структура, сейчас формирует инфляционные ожидания — ключевой фактор, влияющий на поведение людей. Ставку будут снижать медленно, чтобы настроить рынок: сначала 19%, потом 18%, 17,5% и так далее.

Однако стоит признать, что сила риторика ЦБ иногда отстает от силы реальных действий. Например, повышение ставки не сдерживает активность в кредитовании — льготная ипотека оказалась более мощным проинфляционным драйвером, чем низкая ключевая ставка. И это не удивительно, учитывая роль строительства в экономике. Сектор обладает колоссальным мультипликатором: одна построенная квартира задействует десятки отраслей, что стимулирует рост экономики в целом. Для государства отказ от стимулирования строительной отрасли практически невозможен — это важнейший двигатель экономики. Но сегодня власти перешли к сдерживанию, пытаясь не допустить перегрева.

Высокая инфляция у многих вызывает переживания. Несмотря на большую ключевую ставку, которая вроде бы должна ее сдерживать, эффект ощущается не так, как хотелось бы. Виктор считает, что если ставка опустится до 10%, люди воспримут это как сигнал к действию — начнут скупать машины, квартиры, что снова запустит инфляционные процессы. Эти «инфляционные качели» создают замкнутый круг: снижение ставки провоцирует рост потребления, а значит, и цен.

Алексей считает, что достичь цели по инфляции в 4% к 2026–2027 году сложно. Вероятнее, мы будем постепенно двигаться к этому уровню, но с текущей ключевой ставкой это не вопрос ближайших лет. Важно понимать, что Центробанк, как профессиональная структура, сейчас формирует инфляционные ожидания — ключевой фактор, влияющий на поведение людей. Ставку будут снижать медленно, чтобы настроить рынок: сначала 19%, потом 18%, 17,5% и так далее.

Однако стоит признать, что сила риторика ЦБ иногда отстает от силы реальных действий. Например, повышение ставки не сдерживает активность в кредитовании — льготная ипотека оказалась более мощным проинфляционным драйвером, чем низкая ключевая ставка. И это не удивительно, учитывая роль строительства в экономике. Сектор обладает колоссальным мультипликатором: одна построенная квартира задействует десятки отраслей, что стимулирует рост экономики в целом. Для государства отказ от стимулирования строительной отрасли практически невозможен — это важнейший двигатель экономики. Но сегодня власти перешли к сдерживанию, пытаясь не допустить перегрева.

Рынок ИЖС

Алексей отмечает, что в России по-прежнему мало жилплощади в пересчете на душу населения, особенно по сравнению с другими странами. И хотя земли в России много, подавляющее большинство по-прежнему выбирает квартиры, а не частные дома. Почему так? Ведь дом, по идее, удобнее: вышел – сел в машину, загрузил вещи – и поехал. Не нужно ждать лифт, не раздражают соседи, не слышно, как дети соседей бегают по потолку. Тем не менее индивидуальное жилищное строительство (ИЖС) оживает и вполне возможно, что нас ждет бум на рынке загородного жилья.

Алексей отмечает, что в России по-прежнему мало жилплощади в пересчете на душу населения, особенно по сравнению с другими странами. И хотя земли в России много, подавляющее большинство по-прежнему выбирает квартиры, а не частные дома. Почему так? Ведь дом, по идее, удобнее: вышел – сел в машину, загрузил вещи – и поехал. Не нужно ждать лифт, не раздражают соседи, не слышно, как дети соседей бегают по потолку. Тем не менее индивидуальное жилищное строительство (ИЖС) оживает и вполне возможно, что нас ждет бум на рынке загородного жилья.

Виктор рассказывает, что Смарент начал строить небольшой поселок в качестве эксперимента. Но тут всплывает масса нюансов. Во-первых, вторичный рынок ИЖС до сих пор страдает от низкой ликвидности и хаотичного ценообразования. Во-вторых, вопрос мошенничества: по словам экспертов, около 20% рынка строительства загородных домов связано с недобросовестными застройщиками.

Вот пример: люди покупают дом с участком за 4,5 млн ₽. Звучит заманчиво, но это, по сути, нереально – дом за такие деньги с участком, забором и всеми удобствами вряд ли возможен. Однако кто-то все равно попадается на удочку демпинга, а потом оказывается, что застройщик строить ничего и не собирается. Чтобы бороться с этим, государство внедряет систему эскроу-счетов, что должно минимизировать риски. Да, механизм пока работает неидеально, но уже начинает решать проблему. Кроме того, застройщиков, работающих через эскроу, освободили от НДС, что особенно важно для небольших компаний: себестоимость строительства сразу падает на 20%.

Но все же массового перехода от квартир к домам пока не видно. Виктор отмечает, что в ИЖС идут в основном люди, которые не могут купить квартиру в Москве, поэтому спросом пользуются недорогие и часто не очень качественные проекты. В целом, тренд на загородное жилье растет, но не так активно, как спрос на недвижимость внутри МКАД. Гораздо интереснее сейчас выглядит джентрификация старых территорий: бывшие промзоны превращают в современные жилые комплексы. Проекты вроде «Символа» или «ЗИЛа» становятся популярными, возвращая людей в город.

Виктор считает, что жить в Москве – это удобство. Алексей отвечает, что он живет на диаметре D2, и транспортная доступность его абсолютно устраивает. МЦД, МЦК – все рядом, особенно в теплое время года, когда можно взять самокат и доехать до нужного места, минуя метро. Загородная недвижимость действительно пока кажется недооцененной и поэтому – выгодной для покупки.

Вот пример: люди покупают дом с участком за 4,5 млн ₽. Звучит заманчиво, но это, по сути, нереально – дом за такие деньги с участком, забором и всеми удобствами вряд ли возможен. Однако кто-то все равно попадается на удочку демпинга, а потом оказывается, что застройщик строить ничего и не собирается. Чтобы бороться с этим, государство внедряет систему эскроу-счетов, что должно минимизировать риски. Да, механизм пока работает неидеально, но уже начинает решать проблему. Кроме того, застройщиков, работающих через эскроу, освободили от НДС, что особенно важно для небольших компаний: себестоимость строительства сразу падает на 20%.

Но все же массового перехода от квартир к домам пока не видно. Виктор отмечает, что в ИЖС идут в основном люди, которые не могут купить квартиру в Москве, поэтому спросом пользуются недорогие и часто не очень качественные проекты. В целом, тренд на загородное жилье растет, но не так активно, как спрос на недвижимость внутри МКАД. Гораздо интереснее сейчас выглядит джентрификация старых территорий: бывшие промзоны превращают в современные жилые комплексы. Проекты вроде «Символа» или «ЗИЛа» становятся популярными, возвращая людей в город.

Виктор считает, что жить в Москве – это удобство. Алексей отвечает, что он живет на диаметре D2, и транспортная доступность его абсолютно устраивает. МЦД, МЦК – все рядом, особенно в теплое время года, когда можно взять самокат и доехать до нужного места, минуя метро. Загородная недвижимость действительно пока кажется недооцененной и поэтому – выгодной для покупки.

Будет ли обвал на рынке недвижимости?

Алексей не видит причин для обвала. Рынок не показывает «перегрева» – он, скорее, подстраивается под текущие реалии. Между первичкой и вторичкой сейчас очень большой ценовой разрыв, который должен начать сужаться. Но вот что интересно: сейчас люди начинают все больше разбираться в недвижимости и они понимают, что квартиры бывают разные – есть современная студия с отделкой в новостройке с удобным расположением, а есть условная трешка в «хрущевке» с облезлым подъездом и потолками в 2,5 метра.

Двадцать пять лет назад вообще-то было принято всю жизнь жить в одном месте. В Советском Союзе люди не меняли квартиры, а сейчас люди совершенно спокойно арендуют там, где удобнее, а свою – сдают.

Виктор отмечает, часто спред между первичным и вторичным рынками недвижимости не так очевиден. Например, вторичная квартира в ликвидном доме с хорошим районом и правильными планировками может стоить 45 млн ₽, а в соседнем строящемся доме аналогичное жилье доступно за 35 млн ₽, при этом у покупателя будет выбор видов, планировок, а также рассрочка, хотя придется подождать год до сдачи дома.

Есть и противоположные случаи: на вторичке квартира может стоить 10 млн, а у застройщика – уже 15 млн. Однако застройщики активно поддерживают рынок первичной недвижимости с помощью субсидий, маркетинговых акций, рассрочек и других инструментов. Например, квартиру за 35 млн ₽ можно приобрести, имея всего 3,5 млн первоначального взноса. Правда, для застройщика это не всегда выгодно, так как эскроу-счета наполняются медленно.

Тем временем спрос на вторичку растет. Покупатели с наличными все чаще выбирают вторичный рынок, считая его более безопасным и ликвидным. Это приводит к тому, что цены на вторичном рынке постепенно увеличиваются. Таким образом, разрыв между первичкой и вторичкой сократился, но не так, как было задумано: цены на новостройки немного просели, а вот вторичка подорожала.

Важным фактором стали опасения потребителей. Многие считают, что дома, которые сейчас строятся и планируются к сдаче в 2027 году, могут не быть завершены из-за банкротства застройщиков. Инфляция усиливает эти страхи: себестоимость строительства растет. Например, квартира, которую сегодня продают за 13 млн ₽, через три года может обойтись застройщику в 23 млн. Это может подтолкнуть застройщиков к банкротству, а покупатели рискуют остаться с возвратом средств через банк или эскроу-счета вместо жилья, но только вот за эти деньги уже будет ничего не купить.

На практике же государство и крупные компании стремятся минимизировать такие риски. Например, в одном из первых случаев банкротства застройщика по эскроу-счетам (Seven Suns) дома были переданы под достройку крупной компании. Таким образом, создается прецедент, который помогает поддерживать доверие к первичному рынку.

Алексей не видит причин для обвала. Рынок не показывает «перегрева» – он, скорее, подстраивается под текущие реалии. Между первичкой и вторичкой сейчас очень большой ценовой разрыв, который должен начать сужаться. Но вот что интересно: сейчас люди начинают все больше разбираться в недвижимости и они понимают, что квартиры бывают разные – есть современная студия с отделкой в новостройке с удобным расположением, а есть условная трешка в «хрущевке» с облезлым подъездом и потолками в 2,5 метра.

Двадцать пять лет назад вообще-то было принято всю жизнь жить в одном месте. В Советском Союзе люди не меняли квартиры, а сейчас люди совершенно спокойно арендуют там, где удобнее, а свою – сдают.

Виктор отмечает, часто спред между первичным и вторичным рынками недвижимости не так очевиден. Например, вторичная квартира в ликвидном доме с хорошим районом и правильными планировками может стоить 45 млн ₽, а в соседнем строящемся доме аналогичное жилье доступно за 35 млн ₽, при этом у покупателя будет выбор видов, планировок, а также рассрочка, хотя придется подождать год до сдачи дома.

Есть и противоположные случаи: на вторичке квартира может стоить 10 млн, а у застройщика – уже 15 млн. Однако застройщики активно поддерживают рынок первичной недвижимости с помощью субсидий, маркетинговых акций, рассрочек и других инструментов. Например, квартиру за 35 млн ₽ можно приобрести, имея всего 3,5 млн первоначального взноса. Правда, для застройщика это не всегда выгодно, так как эскроу-счета наполняются медленно.

Тем временем спрос на вторичку растет. Покупатели с наличными все чаще выбирают вторичный рынок, считая его более безопасным и ликвидным. Это приводит к тому, что цены на вторичном рынке постепенно увеличиваются. Таким образом, разрыв между первичкой и вторичкой сократился, но не так, как было задумано: цены на новостройки немного просели, а вот вторичка подорожала.

Важным фактором стали опасения потребителей. Многие считают, что дома, которые сейчас строятся и планируются к сдаче в 2027 году, могут не быть завершены из-за банкротства застройщиков. Инфляция усиливает эти страхи: себестоимость строительства растет. Например, квартира, которую сегодня продают за 13 млн ₽, через три года может обойтись застройщику в 23 млн. Это может подтолкнуть застройщиков к банкротству, а покупатели рискуют остаться с возвратом средств через банк или эскроу-счета вместо жилья, но только вот за эти деньги уже будет ничего не купить.

На практике же государство и крупные компании стремятся минимизировать такие риски. Например, в одном из первых случаев банкротства застройщика по эскроу-счетам (Seven Suns) дома были переданы под достройку крупной компании. Таким образом, создается прецедент, который помогает поддерживать доверие к первичному рынку.

Арендовать или покупать?

Виктору очень нравится мысль Алексея Маркова жить там, где хочется, но обязательно иметь небольшой инвестиционный актив. Это довольно мудрое решение. Виктор долго не мог купить квартиру для личного проживания, при этом инвестировал в недвижимость, понимая, что это выгодный актив, но жить там не хотелось.

Во времена 2019-2020 годов, когда на рынке аренды было очень много свободных квартир, можно было снять квартиры в бизнес-классе или даже номер в отеле за 30-40 тыс. ₽ в месяц. Эти квартиры было трудно сдать, и с этой точки зрения аренда для арендатора становилась выгодной. Но ситуация начала меняться, спрос на аренду вырос, и рынок стал более интересным для собственника.

Виктору очень нравится мысль Алексея Маркова жить там, где хочется, но обязательно иметь небольшой инвестиционный актив. Это довольно мудрое решение. Виктор долго не мог купить квартиру для личного проживания, при этом инвестировал в недвижимость, понимая, что это выгодный актив, но жить там не хотелось.

Во времена 2019-2020 годов, когда на рынке аренды было очень много свободных квартир, можно было снять квартиры в бизнес-классе или даже номер в отеле за 30-40 тыс. ₽ в месяц. Эти квартиры было трудно сдать, и с этой точки зрения аренда для арендатора становилась выгодной. Но ситуация начала меняться, спрос на аренду вырос, и рынок стал более интересным для собственника.

Интересные инвестиционные активы

Что касается инвестиционных активов, то Алексей по-прежнему недолюбливает недвижимость. Но один из вариантов — это коммерческая недвижимость. Традиционный ритейл вроде бы все еще выглядит привлекательным: доходность коммерческих помещений зачастую выше, чем у квартир. В идеале можно рассчитывать на окупаемость в 8-12 лет, а доходность в 10% годовых — это вполне реальный показатель.

Что касается инвестиционных активов, то Алексей по-прежнему недолюбливает недвижимость. Но один из вариантов — это коммерческая недвижимость. Традиционный ритейл вроде бы все еще выглядит привлекательным: доходность коммерческих помещений зачастую выше, чем у квартир. В идеале можно рассчитывать на окупаемость в 8-12 лет, а доходность в 10% годовых — это вполне реальный показатель.

Инвестировать в небольшие объекты может быть выгодно, поскольку чем меньше вложения, тем выше доходность. Для крупных вложений, например, 1-2 млрд ₽, доходность может быть гораздо ниже, порядка 1-2% годовых, как это было с покупкой кофейни «Кофемания» на Патриках. Однако, несмотря на низкую доходность, такие объекты привлекательны для инвесторов, так как они являются ликвидными активами с постоянным доходом и стабильными арендаторами.

Виктор отмечает интересную тенденцию в Новой Москве, где появляются возможности для покупки коммерческих объектов, например, стрит-ритейл, в новых районах. Там пока нет метро и развитой инфраструктуры, и можно приобрести помещения с первоначальным взносом 20-30%. В процессе строительства расходы минимальны, и есть возможность сдавать такие помещения в аренду, пока объекты еще строятся. Ситуация в Москве же с коммерческой недвижимостью, особенно стрит-ретейлом, является более рискованной из-за более высокой конкуренции и сложности с долгосрочной окупаемостью.

Алексей отдает предпочтение вкладам и акциям. На фоне летнего снижения рынка акции выглядят недооцененными. Однако эксперты отмечают, что делать ставку на одну компанию, даже такую сильную, как, например, Сбербанк, не стоит. Лучше формировать портфель из пяти или более бумаг, желательно компаний с дивидендной политикой, сильными брендами и минимальной зависимостью от государственного регулирования.

Примером излишней зависимости от государства служит Газпром, где отмена НДПИ на 50 млрд ₽, казалось бы, должна была принести выгоду акционерам в виде, например, дивидендов, но нет. Но на практике это лишь подчеркивает, что миноритарии не имеют влияния на решения компании. Государство может в любой момент изменить правила игры, что делает подобные компании менее надежными для частных инвесторов.

На фоне высокого уровня процентных ставок в последние два хода ОФЗ становятся все более интересным инструментом. Однако с их покупкой также стоит быть осторожным. Ставки продолжают расти, и это может привести к дальнейшему падению стоимости облигаций с фиксированным купоном. Пока инвесторы надеются на снижение ключевой ставки, это событие отодвигается все дальше. В 2022 году прогнозировали падение ставок весной 2023, сейчас говорят о 2025-2026 годах, а на горизонте пока только возможное сохранение ставок на высоком уровне.

Высокие ставки уже оказывают давление на бизнес. Для многих компаний рефинансирование долгов становится невозможным. Если ранее бизнес мог брать кредиты под 1% в месяц, сейчас это 3% или выше. Особенно тяжело малому и среднему бизнесу, который просто не готов перекредитовываться на таких условиях. Это приводит к росту банкротств и дефолтов, что уже заметно по статистике. Алексей подчеркивает, что сейчас плохое время, чтобы вкладываться в займы, потому что предприниматели с большой вероятностью их не отдадут.

Алексей также отмечает рынок венчурных инвестиций. Ситуация, когда страна закрылась, создала вакуум для внутренних разработчиков продуктов. Многие IT-специалисты остались, и теперь их задача — создавать сервисы, которые займут освободившиеся ниши. Инвестиции в такие проекты рискованные, но перспективные, особенно в условиях, когда внешний рынок больше не конкурирует напрямую.

Золото тоже, по мнению Алексея, остается привлекательным инструментом для вложений. В один из своих публичных портфелей он каждую неделю один грамм золота на бирже. Алексей также вкладывается в металлы – золото и серебро в виде монет. Это не только стратегия накопления, но и защита от геополитической нестабильности и снижения доверия к фиатным валютам.

Но Виктор рассказывает о гипотетическом сценарии, когда в условиях гиперинфляции заморозят все деньги, акции, облигации и вклады, и останется только физическое золото как главный инструмент расчетов. Однако на практике это сопряжено с опасностями. Попытки использовать золото для покупки недвижимости могут быть небезопасны: информация о наличии драгоценного металла может привести к краже золота с разбоем.

Именно по этой причине Алексей все же не большой адепт физического золота. Его очень удобно красть и очень неудобно хранить. Например, крупные нумизматы и коллекционеры для хранения ценных вещей, таких как монеты или ордена, часто выделяют отдельную недвижимость: студии или квартиры, полностью защищенные и максимально засекреченные. Никаких почтовых отправлений, доставок или других признаков активности на этих адресах нет — это исключительно места для хранения. Причина проста: ценные предметы, будь то золото или исторические знаки, остаются крайне уязвимыми для краж.

У Алексея коллекция монет сейчас оценивается примерно в миллион рублей. Инвестиции в монеты длятся уже около трех лет, и за это время накопился определенный опыт. Стоимость металла в коллекционных монетах обычно составляет лишь 10–30% от их общей цены, особенно если монета редкая или в отличном состоянии. В ближайших планах — пересмотреть и «перетряхнуть» портфель, чтобы более опытно оценить его перспективы до конца года.

Но в отличие от монет, биржевое золото гораздо проще в управлении. Оно позволяет гибко реагировать на рынок: покупка и продажа осуществляются быстро и без лишних затрат времени. Для тех, кто не хочет самостоятельно работать с биржей, есть фонды, инвестирующие в золото. Их основные плюсы — высокая ликвидность и удобство. В России есть несколько крупных фондов, в том числе и банковских. Например, у Т-Банка есть предложения для инвестиций в золото через фонды. Однако здесь есть минус: высокая комиссия за управление — до 2% в год. Получается, золото, которое само по себе не приносит дохода, еще и теряет часть стоимости из-за этих сборов.

Виктор отмечает интересную тенденцию в Новой Москве, где появляются возможности для покупки коммерческих объектов, например, стрит-ритейл, в новых районах. Там пока нет метро и развитой инфраструктуры, и можно приобрести помещения с первоначальным взносом 20-30%. В процессе строительства расходы минимальны, и есть возможность сдавать такие помещения в аренду, пока объекты еще строятся. Ситуация в Москве же с коммерческой недвижимостью, особенно стрит-ретейлом, является более рискованной из-за более высокой конкуренции и сложности с долгосрочной окупаемостью.

Алексей отдает предпочтение вкладам и акциям. На фоне летнего снижения рынка акции выглядят недооцененными. Однако эксперты отмечают, что делать ставку на одну компанию, даже такую сильную, как, например, Сбербанк, не стоит. Лучше формировать портфель из пяти или более бумаг, желательно компаний с дивидендной политикой, сильными брендами и минимальной зависимостью от государственного регулирования.

Примером излишней зависимости от государства служит Газпром, где отмена НДПИ на 50 млрд ₽, казалось бы, должна была принести выгоду акционерам в виде, например, дивидендов, но нет. Но на практике это лишь подчеркивает, что миноритарии не имеют влияния на решения компании. Государство может в любой момент изменить правила игры, что делает подобные компании менее надежными для частных инвесторов.

На фоне высокого уровня процентных ставок в последние два хода ОФЗ становятся все более интересным инструментом. Однако с их покупкой также стоит быть осторожным. Ставки продолжают расти, и это может привести к дальнейшему падению стоимости облигаций с фиксированным купоном. Пока инвесторы надеются на снижение ключевой ставки, это событие отодвигается все дальше. В 2022 году прогнозировали падение ставок весной 2023, сейчас говорят о 2025-2026 годах, а на горизонте пока только возможное сохранение ставок на высоком уровне.

Высокие ставки уже оказывают давление на бизнес. Для многих компаний рефинансирование долгов становится невозможным. Если ранее бизнес мог брать кредиты под 1% в месяц, сейчас это 3% или выше. Особенно тяжело малому и среднему бизнесу, который просто не готов перекредитовываться на таких условиях. Это приводит к росту банкротств и дефолтов, что уже заметно по статистике. Алексей подчеркивает, что сейчас плохое время, чтобы вкладываться в займы, потому что предприниматели с большой вероятностью их не отдадут.

Алексей также отмечает рынок венчурных инвестиций. Ситуация, когда страна закрылась, создала вакуум для внутренних разработчиков продуктов. Многие IT-специалисты остались, и теперь их задача — создавать сервисы, которые займут освободившиеся ниши. Инвестиции в такие проекты рискованные, но перспективные, особенно в условиях, когда внешний рынок больше не конкурирует напрямую.

Золото тоже, по мнению Алексея, остается привлекательным инструментом для вложений. В один из своих публичных портфелей он каждую неделю один грамм золота на бирже. Алексей также вкладывается в металлы – золото и серебро в виде монет. Это не только стратегия накопления, но и защита от геополитической нестабильности и снижения доверия к фиатным валютам.

Но Виктор рассказывает о гипотетическом сценарии, когда в условиях гиперинфляции заморозят все деньги, акции, облигации и вклады, и останется только физическое золото как главный инструмент расчетов. Однако на практике это сопряжено с опасностями. Попытки использовать золото для покупки недвижимости могут быть небезопасны: информация о наличии драгоценного металла может привести к краже золота с разбоем.

Именно по этой причине Алексей все же не большой адепт физического золота. Его очень удобно красть и очень неудобно хранить. Например, крупные нумизматы и коллекционеры для хранения ценных вещей, таких как монеты или ордена, часто выделяют отдельную недвижимость: студии или квартиры, полностью защищенные и максимально засекреченные. Никаких почтовых отправлений, доставок или других признаков активности на этих адресах нет — это исключительно места для хранения. Причина проста: ценные предметы, будь то золото или исторические знаки, остаются крайне уязвимыми для краж.

У Алексея коллекция монет сейчас оценивается примерно в миллион рублей. Инвестиции в монеты длятся уже около трех лет, и за это время накопился определенный опыт. Стоимость металла в коллекционных монетах обычно составляет лишь 10–30% от их общей цены, особенно если монета редкая или в отличном состоянии. В ближайших планах — пересмотреть и «перетряхнуть» портфель, чтобы более опытно оценить его перспективы до конца года.

Но в отличие от монет, биржевое золото гораздо проще в управлении. Оно позволяет гибко реагировать на рынок: покупка и продажа осуществляются быстро и без лишних затрат времени. Для тех, кто не хочет самостоятельно работать с биржей, есть фонды, инвестирующие в золото. Их основные плюсы — высокая ликвидность и удобство. В России есть несколько крупных фондов, в том числе и банковских. Например, у Т-Банка есть предложения для инвестиций в золото через фонды. Однако здесь есть минус: высокая комиссия за управление — до 2% в год. Получается, золото, которое само по себе не приносит дохода, еще и теряет часть стоимости из-за этих сборов.

Экономика после СВО

Вопрос о том, когда лучше всего покупать акции на фондовом рынке, всегда вызывает оживленные споры. Гипотеза о том, что завершение СВО может стать катализатором роста фондового рынка, кажется вполне обоснованной. Начало СВО обрушило рынки из-за геополитических рисков, поэтому логично ожидать, что их устранение принесет обратный эффект. Однако ключевой вопрос — не только когда завершится СВО, но и как изменится экономика России после этого события.

Алексей не верит, что геополитическая ситуация резко изменится. История показывает, что санкции снимаются крайне медленно, иногда это занимает десятилетия. Вероятно, россиянам не стоит надеяться на быстрое восстановление доступа к SWIFT или разблокировку активов. Для многих, чьи средства сейчас заморожены, надежнее принять ситуацию как данность и двигаться дальше.

Тем не менее завершение СВО способно изменить общий настрой в стране. Главное — не постепенное снятие санкций, а психологический эффект. Оптимизм, который может вернуться в общество, станет важнейшим фактором, влияющим на экономическую активность. Сегодня россияне зачастую мыслят локально: имея определенные сбережения, они стремятся вложить их в проверенные, но не всегда выгодные инструменты. Например, покупка старой «хрущевки» для сдачи в аренду кажется многим надежной инвестицией. Завершение СВО может изменить этот подход. Люди начнут думать более стратегически — вкладываться в новые проекты, создавать бизнесы, находить долгосрочные инвестиционные возможности.

Взгляд на долгосрочную перспективу — это то, чего часто не хватает российским инвесторам. Опыт крупных игроков на рынке, особенно из США, показывает, что преимущество достигается именно за счет планирования на десятилетия вперед. Для них долгий срок — это не пять лет, а десятилетия, охватывающие жизнь нескольких поколений.

В России, напротив, отсутствие уверенности в стабильности тормозит такие подходы. За 40 лет страна может трижды измениться, что создает ощущение бессмысленности долгосрочных стратегий. Однако именно этот подход, пусть и сложно применимый в нынешних условиях, позволит создать основу для будущего роста. Задача — научиться мыслить более масштабно, видеть перспективы и, главное, действовать с прицелом на десятилетия, а не месяцы.

Вопрос о том, когда лучше всего покупать акции на фондовом рынке, всегда вызывает оживленные споры. Гипотеза о том, что завершение СВО может стать катализатором роста фондового рынка, кажется вполне обоснованной. Начало СВО обрушило рынки из-за геополитических рисков, поэтому логично ожидать, что их устранение принесет обратный эффект. Однако ключевой вопрос — не только когда завершится СВО, но и как изменится экономика России после этого события.

Алексей не верит, что геополитическая ситуация резко изменится. История показывает, что санкции снимаются крайне медленно, иногда это занимает десятилетия. Вероятно, россиянам не стоит надеяться на быстрое восстановление доступа к SWIFT или разблокировку активов. Для многих, чьи средства сейчас заморожены, надежнее принять ситуацию как данность и двигаться дальше.

Тем не менее завершение СВО способно изменить общий настрой в стране. Главное — не постепенное снятие санкций, а психологический эффект. Оптимизм, который может вернуться в общество, станет важнейшим фактором, влияющим на экономическую активность. Сегодня россияне зачастую мыслят локально: имея определенные сбережения, они стремятся вложить их в проверенные, но не всегда выгодные инструменты. Например, покупка старой «хрущевки» для сдачи в аренду кажется многим надежной инвестицией. Завершение СВО может изменить этот подход. Люди начнут думать более стратегически — вкладываться в новые проекты, создавать бизнесы, находить долгосрочные инвестиционные возможности.

Взгляд на долгосрочную перспективу — это то, чего часто не хватает российским инвесторам. Опыт крупных игроков на рынке, особенно из США, показывает, что преимущество достигается именно за счет планирования на десятилетия вперед. Для них долгий срок — это не пять лет, а десятилетия, охватывающие жизнь нескольких поколений.

В России, напротив, отсутствие уверенности в стабильности тормозит такие подходы. За 40 лет страна может трижды измениться, что создает ощущение бессмысленности долгосрочных стратегий. Однако именно этот подход, пусть и сложно применимый в нынешних условиях, позволит создать основу для будущего роста. Задача — научиться мыслить более масштабно, видеть перспективы и, главное, действовать с прицелом на десятилетия, а не месяцы.

Пожелания

1. Диверсификация — ваш лучший друг

Это не только избитая истина, но и основа успешного подхода к инвестициям. Пусть в вашем портфеле будет все: золото, недвижимость, фондовый рынок, облигации, вклады. Даже монеты или краудлендинг могут найти свое место. Важно понимать, что речь не о покупке одной акции или объекта, а о создании диверсифицированного портфеля, который защитит ваши активы от потрясений.

2. Думайте на перспективу

Чем дальше вы смотрите в будущее, тем больше у вас шансов на успех. Долгосрочное планирование помогает не только в инвестициях, но и в жизни: мелкие бытовые проблемы, которые сегодня кажутся неразрешимыми, спустя несколько лет покажутся вам пустяками.

3. Образование — ключ к успеху

Заниматься инвестициями — это не про интуицию или советы из интернета. Учитесь. Если начинаете с книг, то вместо Киосаки лучше возьмите «Самого богатого человека в Вавилоне» Джорджа Клейсона.

1. Диверсификация — ваш лучший друг

Это не только избитая истина, но и основа успешного подхода к инвестициям. Пусть в вашем портфеле будет все: золото, недвижимость, фондовый рынок, облигации, вклады. Даже монеты или краудлендинг могут найти свое место. Важно понимать, что речь не о покупке одной акции или объекта, а о создании диверсифицированного портфеля, который защитит ваши активы от потрясений.

2. Думайте на перспективу

Чем дальше вы смотрите в будущее, тем больше у вас шансов на успех. Долгосрочное планирование помогает не только в инвестициях, но и в жизни: мелкие бытовые проблемы, которые сегодня кажутся неразрешимыми, спустя несколько лет покажутся вам пустяками.

3. Образование — ключ к успеху

Заниматься инвестициями — это не про интуицию или советы из интернета. Учитесь. Если начинаете с книг, то вместо Киосаки лучше возьмите «Самого богатого человека в Вавилоне» Джорджа Клейсона.