Цены растут, как и требования к новостройкам, а бума спроса пока не предвидится. И очень скоро строить станет слишком дорого. Виктор Зубик, основатель компании Smarent, разбирается, стоит ли ждать банкротства застройщиков и что делать простым инвесторам, чтобы защититься от этого риска.

В этой статье:

• Банкротство застройщиков – перспектива все реальнее

• Инфляция

• Требования к проектам

• Падение продаж

• Су-155

• Urban Group

• Seven Suns

• Что делать инвестору?

Банкротство застройщиков – перспектива все реальнее

Инфляция набирает обороты, и ситуация для застройщиков становится все более тревожной. Строительным компаниям работать становится все сложнее. Да, за последние годы они накопили жирок и сейчас прячут грядущие проблемы под показной бравадой. А проблем немало. Инфляция съедает выделенное проектное финансирование. Более того, требования властей к домам становятся все более жесткими, ПИК-коробки городу больше не нравятся: нужны и фасады, и МОПы, и ландшафтный дизайн, и детские площадки, и общее наполнение. При этом возможностей для экономии — все меньше, потому что удешевлять согласованный проект может оказаться себе дороже.

Ожидать бума продаж, который мог бы поддержать застройщиков, сейчас довольно сложно: без дешевых денег люди не спешат покупать квартиры. Но во всей этой ситуации больше всего пострадают инвесторы и простые покупатели квартир. Замороженные стройки и долгострои — все это снова может стать реальностью.

В этой статье:

• Банкротство застройщиков – перспектива все реальнее

• Инфляция

• Требования к проектам

• Падение продаж

• Су-155

• Urban Group

• Seven Suns

• Что делать инвестору?

Банкротство застройщиков – перспектива все реальнее

Инфляция набирает обороты, и ситуация для застройщиков становится все более тревожной. Строительным компаниям работать становится все сложнее. Да, за последние годы они накопили жирок и сейчас прячут грядущие проблемы под показной бравадой. А проблем немало. Инфляция съедает выделенное проектное финансирование. Более того, требования властей к домам становятся все более жесткими, ПИК-коробки городу больше не нравятся: нужны и фасады, и МОПы, и ландшафтный дизайн, и детские площадки, и общее наполнение. При этом возможностей для экономии — все меньше, потому что удешевлять согласованный проект может оказаться себе дороже.

Ожидать бума продаж, который мог бы поддержать застройщиков, сейчас довольно сложно: без дешевых денег люди не спешат покупать квартиры. Но во всей этой ситуации больше всего пострадают инвесторы и простые покупатели квартир. Замороженные стройки и долгострои — все это снова может стать реальностью.

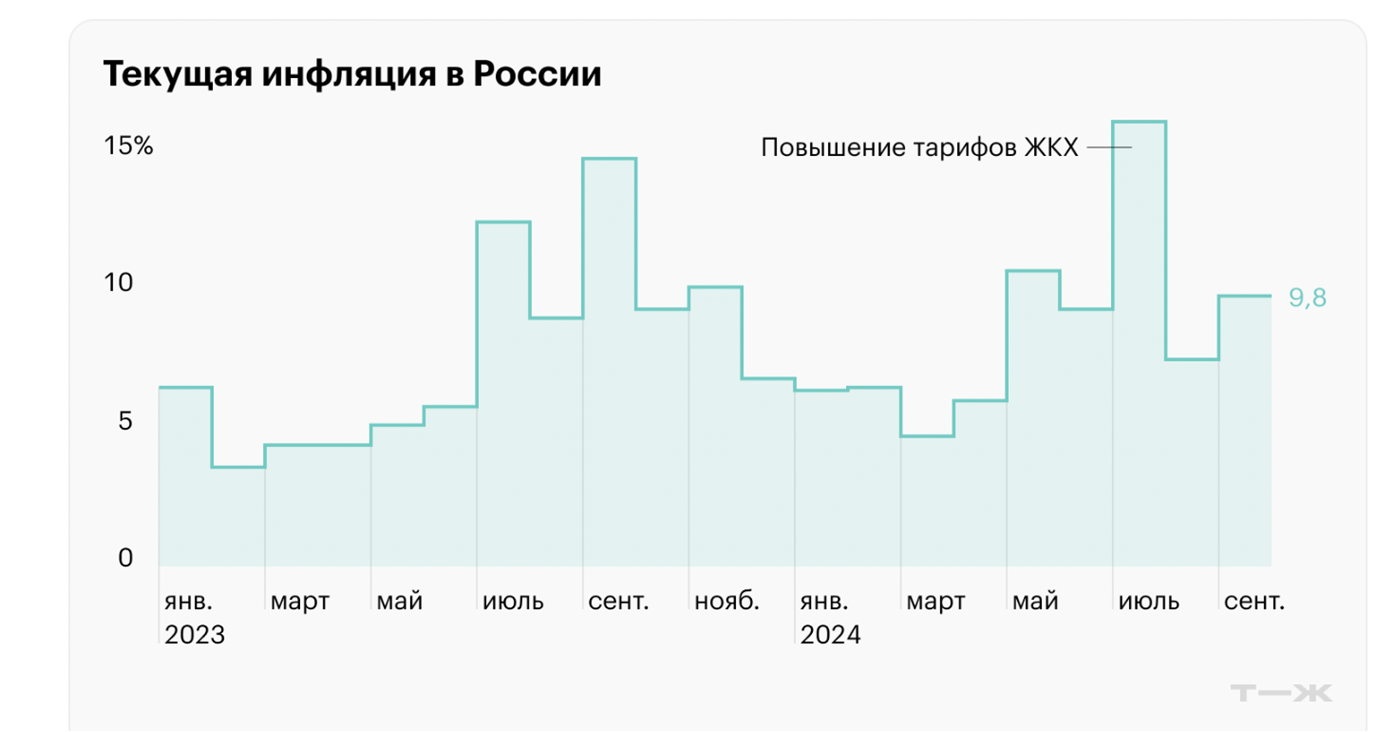

Инфляция

Инфляции в России ускоряется и корректирует не только наши планы, но и финансовые модели застройщиков. Официально инфляция находится в районе 9%, при этом экономисты, опрошенные Интерфаксом, ожидают по итогам года замедление роста цен до 7,5%. И в чем проблема, спросите вы? А проблема в том, что это средний показатель по какой-то корзине. И методологию расчета периодически меняют – донастраивают, чтобы итоговый показатель был как можно ближе к таргету.

Но для стройки важен не общий показатель, а конкретные цены, а они выросли гораздо сильнее этого уровня. По данным ЦИАН, за последние четыре года строительные материалы в среднем подорожали на 70%. Газоблоки выросли в цене почти в два раза, теплоизоляция – в 2,5 раза, арматура и гидроизоляция – на 50%, бетон — на 44%. А цены на песок и вовсе улетели в космос.

При слове «лифтовое оборудование» у застройщиков начинается нервный тик. Да, у ПИК есть собственная лифтовая компания MEL, только для бизнес-класса такие решения не очень подходят. Западные производители лифтового оборудования из России ушли, поставок нет, и найти настоящие Kone, Schindler или ThyssenKrupp в новых проектах не получится. Otis есть, но они превратились в китайский Метеор со всеми нюансами.

Инфляции в России ускоряется и корректирует не только наши планы, но и финансовые модели застройщиков. Официально инфляция находится в районе 9%, при этом экономисты, опрошенные Интерфаксом, ожидают по итогам года замедление роста цен до 7,5%. И в чем проблема, спросите вы? А проблема в том, что это средний показатель по какой-то корзине. И методологию расчета периодически меняют – донастраивают, чтобы итоговый показатель был как можно ближе к таргету.

Но для стройки важен не общий показатель, а конкретные цены, а они выросли гораздо сильнее этого уровня. По данным ЦИАН, за последние четыре года строительные материалы в среднем подорожали на 70%. Газоблоки выросли в цене почти в два раза, теплоизоляция – в 2,5 раза, арматура и гидроизоляция – на 50%, бетон — на 44%. А цены на песок и вовсе улетели в космос.

При слове «лифтовое оборудование» у застройщиков начинается нервный тик. Да, у ПИК есть собственная лифтовая компания MEL, только для бизнес-класса такие решения не очень подходят. Западные производители лифтового оборудования из России ушли, поставок нет, и найти настоящие Kone, Schindler или ThyssenKrupp в новых проектах не получится. Otis есть, но они превратились в китайский Метеор со всеми нюансами.

Застройщики попроще довольствуются лифтами КМЗ (Карачаровский завод), а в бизнес-классе такая оптимизация не работает. Отсутствие предложения – это всегда рост цен.

Как мы знаем, сердце любого строительства – это проектное финансирование. Без него не получится начать стройку, а уж тем более завершить ее. Но проблема в том, что инфляция подрывает этот фундамент: деньги, выделенные на проекты, обесцениваются с бешеной скоростью. А купить весь стройматериал и оборудование сразу на весь срок строительства нельзя – ни технически, ни по условиям проектного финансирования.

Представьте: раньше застройщики планировали бюджет на проект, полагаясь на фиксированные суммы, но теперь эти деньги уже так не работают: строительные материалы дорожают, зарплаты рабочих растут, и даже мелкие расходы становятся крупной головной болью. В результате выделенных средств просто не хватает, и проекты начинают буксовать. Отсюда и все эти моратории на неустойки.

Требования к проектам

Но растут не только цены. Растут и требования к проектам. Власти Москвы больше не хотят видеть скучные и однообразные будки и коробки. Про запрет на строительство микростудий мы уже не раз говорили, но напомню, что это был самый лакомый для застройщиков формат с точки зрения цены за квадратный метр – 500-600 тыс. ₽ за м2 даже далеко не в бизнес-классе.

Как мы знаем, сердце любого строительства – это проектное финансирование. Без него не получится начать стройку, а уж тем более завершить ее. Но проблема в том, что инфляция подрывает этот фундамент: деньги, выделенные на проекты, обесцениваются с бешеной скоростью. А купить весь стройматериал и оборудование сразу на весь срок строительства нельзя – ни технически, ни по условиям проектного финансирования.

Представьте: раньше застройщики планировали бюджет на проект, полагаясь на фиксированные суммы, но теперь эти деньги уже так не работают: строительные материалы дорожают, зарплаты рабочих растут, и даже мелкие расходы становятся крупной головной болью. В результате выделенных средств просто не хватает, и проекты начинают буксовать. Отсюда и все эти моратории на неустойки.

Требования к проектам

Но растут не только цены. Растут и требования к проектам. Власти Москвы больше не хотят видеть скучные и однообразные будки и коробки. Про запрет на строительство микростудий мы уже не раз говорили, но напомню, что это был самый лакомый для застройщиков формат с точки зрения цены за квадратный метр – 500-600 тыс. ₽ за м2 даже далеко не в бизнес-классе.

Ужесточают требования и к самим проектам: к их качеству, к фасадам, к отделке общих мест, к дизайну и дворам. Взять, к примеру, ЖК «Малевич» от Кроста с их «фасадом-интригой», которого нет ни на сайте, ни в рендерах. Лично я сомневаюсь, что дело в интриге. Скорее, не получается согласовать фасад – чтобы и город устроило, и застройщик не вышел за смету.

Для застройщиков все это означает дополнительные расходы — им приходится тратить больше времени и средств на соблюдение норм, сертификации и различные согласования. Проект становится дороже на каждом этапе, и те компании, которые ранее умели экономить, теперь сталкиваются с тупиком: экономить уже негде.

К тому же все экстерьерные детали теперь нужно согласовывать сразу, до получения разрешения на строительство. Раньше согласовывались основные моменты, а детали – уже по ходу строительства. Теперь так нельзя. Процесс согласований становится более долгим, а за это время договоренности с банком на проектное финансирование, которое выдается после Разрешения на строительство, могут и вовсе протухнуть.

Более того, удешевить проект во время строительства тоже, как вы понимаете, сильно не получится. Ну, к примеру, клинкерный кирпич оказался застройщику не по зубам. И заменить его на что-то более приятное для бюджета – непроходимый квест. Все уже согласовано, а менять одобренный вариант на более дешевый – город на это не пойдет.

Для застройщиков все это означает дополнительные расходы — им приходится тратить больше времени и средств на соблюдение норм, сертификации и различные согласования. Проект становится дороже на каждом этапе, и те компании, которые ранее умели экономить, теперь сталкиваются с тупиком: экономить уже негде.

К тому же все экстерьерные детали теперь нужно согласовывать сразу, до получения разрешения на строительство. Раньше согласовывались основные моменты, а детали – уже по ходу строительства. Теперь так нельзя. Процесс согласований становится более долгим, а за это время договоренности с банком на проектное финансирование, которое выдается после Разрешения на строительство, могут и вовсе протухнуть.

Более того, удешевить проект во время строительства тоже, как вы понимаете, сильно не получится. Ну, к примеру, клинкерный кирпич оказался застройщику не по зубам. И заменить его на что-то более приятное для бюджета – непроходимый квест. Все уже согласовано, а менять одобренный вариант на более дешевый – город на это не пойдет.

И кстати еще один момент – это подрядчики, от которых часто страдают застройщики. Если вы еще помните такую компанию как Barkli и ее проект «Медовая долина» – то это как раз тот случай. Даже если подрядчик действительно честный и добросовестный, что бывает далеко не всегда, то растущую инфляционную нагрузку небольшая строительная компания может просто не вывезти. Череда смены подрядчиков – это увеличение срока строительства, неустойки и чаще всего снижение качества финального результата.

Падение продаж

Застройщики давно сидят на ипотечной игле, а после отмены льготной, IT- и ограничения семейной ипотеки инструментов для продажи у них пока особенно нет. Они начинают креативить. Одни мутят со скидками в надежде на наивных и неопытных покупателей, которые верят телевизору и рекламному баннеру. Другие запускают рассрочки и траншевую ипотеку разной степени выгодности. Я часто разбираю такие «супер-предложения» у себя в Телеграм-канале и на еженедельных стримах по воскресеньям. Подписывайтесь, чтобы понимать, когда застройщик вас дурит, а когда реально выгодно.

Но, так или иначе, без дешевой ипотеки продажи застройщиков будут падать. А значит, наполняемость эскроу-счетов не будет устраивать банки, и ставки по проектному финансированию для застройщиков будут расти. И тут уже нужно считать, что им выгоднее – платить больше процентов банку или делать скидки покупателям. В любом случае это дополнительные расходы, которые растут как снежный ком.

Падение продаж

Застройщики давно сидят на ипотечной игле, а после отмены льготной, IT- и ограничения семейной ипотеки инструментов для продажи у них пока особенно нет. Они начинают креативить. Одни мутят со скидками в надежде на наивных и неопытных покупателей, которые верят телевизору и рекламному баннеру. Другие запускают рассрочки и траншевую ипотеку разной степени выгодности. Я часто разбираю такие «супер-предложения» у себя в Телеграм-канале и на еженедельных стримах по воскресеньям. Подписывайтесь, чтобы понимать, когда застройщик вас дурит, а когда реально выгодно.

Но, так или иначе, без дешевой ипотеки продажи застройщиков будут падать. А значит, наполняемость эскроу-счетов не будет устраивать банки, и ставки по проектному финансированию для застройщиков будут расти. И тут уже нужно считать, что им выгоднее – платить больше процентов банку или делать скидки покупателям. В любом случае это дополнительные расходы, которые растут как снежный ком.

СУ-155

Многие в душе уверены, что стройка – это слишком важная отрасль для экономики, а крупные застройщики – слишком большие, чтобы рухнуть. Too big to fail – именно так говорили в 2008 году про американские банки – но банкротство Lehman Brothers, Bear Stearns и еще многих других гигантов стало реальностью. Да и остальные банковские киты тогда еле выжили и то лишь с колоссальной помощью резинового бюджета США.

В истории российского рынка недвижимости тоже было несколько громких банкротств, которые потрясли и перевернули отрасль.

Например, СУ-155. Это была одна из крупнейших строительных компаний России, которая лопнула, как мыльный пузырь. Компания была основана в 1954 году и долгое время была ведущим игроком на рынке жилой недвижимости. Массивные проекты, десятки миллионов квадратных метров жилья, высокая рентабельность — СУ-155 росла и процветала. СУ-155 строила в десятках городов России, а под ее крылом было около 80 дочерних предприятий: от заводов стройматериалов до проектных организаций. Компания на собственных предприятиях делала все необходимое для стройки - кирпичи, цемент, железобетонные и деревянные изделия, краны и лифты. Ее специализация — классическая «панелька». Строили быстро, дешево и много. Никого не напоминает?

СУ-155 строила масштабно, но, как часто бывает, большие амбиции требовали огромных кредитов. В результате, компания стала буквально утопать в долгах. К тому же компания была сильно зависима от Госзаказа, связей с Минобороны.

Из-за нехватки средств СУ-155 стала замораживать проекты и, по сути, перешла к практике «перекредитования» и использования денег новых дольщиков для завершения старых проектов — классическая пирамида.

На фоне экономических проблем в России в середине десятых, включая снижение спроса на недвижимость и колебания курса рубля, компания просто не смогла справиться с экономическим давлением. О банкротстве официально объявили в декабре 2015 года, и более 30 тысяч дольщиков остались без жилья. Государству пришлось вмешаться, чтобы найти решение. В конечном итоге активы компании передали банку «Российский Капитал», который взял на себя задачу достройки проблемных объектов. Это стало одной из самых крупных «спасательных операций» на рынке недвижимости в истории России.

Банкротство СУ-155 было серьезным уроком для рынка недвижимости. Оно показало, насколько хрупкой может быть даже такая огромная компания. И это стало катализатором создания Фонда защиты прав дольщиков, чтобы в будущем подобных ситуаций было меньше.

Многие в душе уверены, что стройка – это слишком важная отрасль для экономики, а крупные застройщики – слишком большие, чтобы рухнуть. Too big to fail – именно так говорили в 2008 году про американские банки – но банкротство Lehman Brothers, Bear Stearns и еще многих других гигантов стало реальностью. Да и остальные банковские киты тогда еле выжили и то лишь с колоссальной помощью резинового бюджета США.

В истории российского рынка недвижимости тоже было несколько громких банкротств, которые потрясли и перевернули отрасль.

Например, СУ-155. Это была одна из крупнейших строительных компаний России, которая лопнула, как мыльный пузырь. Компания была основана в 1954 году и долгое время была ведущим игроком на рынке жилой недвижимости. Массивные проекты, десятки миллионов квадратных метров жилья, высокая рентабельность — СУ-155 росла и процветала. СУ-155 строила в десятках городов России, а под ее крылом было около 80 дочерних предприятий: от заводов стройматериалов до проектных организаций. Компания на собственных предприятиях делала все необходимое для стройки - кирпичи, цемент, железобетонные и деревянные изделия, краны и лифты. Ее специализация — классическая «панелька». Строили быстро, дешево и много. Никого не напоминает?

СУ-155 строила масштабно, но, как часто бывает, большие амбиции требовали огромных кредитов. В результате, компания стала буквально утопать в долгах. К тому же компания была сильно зависима от Госзаказа, связей с Минобороны.

Из-за нехватки средств СУ-155 стала замораживать проекты и, по сути, перешла к практике «перекредитования» и использования денег новых дольщиков для завершения старых проектов — классическая пирамида.

На фоне экономических проблем в России в середине десятых, включая снижение спроса на недвижимость и колебания курса рубля, компания просто не смогла справиться с экономическим давлением. О банкротстве официально объявили в декабре 2015 года, и более 30 тысяч дольщиков остались без жилья. Государству пришлось вмешаться, чтобы найти решение. В конечном итоге активы компании передали банку «Российский Капитал», который взял на себя задачу достройки проблемных объектов. Это стало одной из самых крупных «спасательных операций» на рынке недвижимости в истории России.

Банкротство СУ-155 было серьезным уроком для рынка недвижимости. Оно показало, насколько хрупкой может быть даже такая огромная компания. И это стало катализатором создания Фонда защиты прав дольщиков, чтобы в будущем подобных ситуаций было меньше.

Urban Group

Еще одна грустная глава в истории российского строительного бизнеса – это банкротство Urban Group. Как и СУ-155, это была крупная строительная компания, один из основных застройщиков Московской области. Компания активно строила проекты в духе «европейских городков» с красивыми фасадами, уютными дворами и развитой инфраструктурой. На ее счету такие жилые комплексы, как «Лесобережный», «Митино О2», «Видный город», «Лайково», который она кстати достраивала за Су-155, и другие. Эти проекты позиционировались как современные и удобные для жизни, что привлекало множество дольщиков.

Подобно СУ-155, Urban Group, по сути, строила новую пирамиду: деньги новых дольщиков шли на завершение старых проектов. Когда продажи начали падать, и денег стало не хватать, стройки начали замораживаться, и к 2018 году ситуация стала критической. В апреле, регистрировать договоры долевого участия (ДДУ) в проектах Urban Group отказался Росреестр. Причиной стало неуплата взносов в фонд защиты прав дольщиков. А затем и Сбер отозвал аккредитацию. Дольщики начали бить тревогу. Государственные органы провели проверку и выяснили, что компания находится в глубоком финансовом кризисе, а деньги выводились на аффилированные лица.

На момент банкротства Urban Group, по официальным данным, продала квартиры на сумму около 60 млрд ₽, но значительная часть этих объектов так и не была сдана. Как и многие другие застройщики, Urban Group полагалась на деньги дольщиков для продолжения строительства. Когда продажи начали падать, проектам просто не хватило финансирования.

От банкротства Urban Group пострадало более 14 тыс. дольщиков. Чтобы не допустить повторения ситуации с СУ-155, государство вмешалось оперативно. Подключился уже созданный Фонд защиты прав дольщиков, который вместе с Дом.РФ взял на себя обязательства по достройке объектов Urban Group. На это потребовались значительные ресурсы, и процесс был не быстрым.

Банкротство Urban Group стало очередным уроком для всех игроков на строительном рынке. Агрессивное расширение и финансовая нестабильность могут быстро погубить даже крупнейшие компании. После этого банкротства застройщики стали работать по системе эскроу-счетов, когда деньги дольщиков хранятся на специальном счете и защищены от банкротства застройщика. Деньги защищены, а вот защищены ли люди?

Еще одна грустная глава в истории российского строительного бизнеса – это банкротство Urban Group. Как и СУ-155, это была крупная строительная компания, один из основных застройщиков Московской области. Компания активно строила проекты в духе «европейских городков» с красивыми фасадами, уютными дворами и развитой инфраструктурой. На ее счету такие жилые комплексы, как «Лесобережный», «Митино О2», «Видный город», «Лайково», который она кстати достраивала за Су-155, и другие. Эти проекты позиционировались как современные и удобные для жизни, что привлекало множество дольщиков.

Подобно СУ-155, Urban Group, по сути, строила новую пирамиду: деньги новых дольщиков шли на завершение старых проектов. Когда продажи начали падать, и денег стало не хватать, стройки начали замораживаться, и к 2018 году ситуация стала критической. В апреле, регистрировать договоры долевого участия (ДДУ) в проектах Urban Group отказался Росреестр. Причиной стало неуплата взносов в фонд защиты прав дольщиков. А затем и Сбер отозвал аккредитацию. Дольщики начали бить тревогу. Государственные органы провели проверку и выяснили, что компания находится в глубоком финансовом кризисе, а деньги выводились на аффилированные лица.

На момент банкротства Urban Group, по официальным данным, продала квартиры на сумму около 60 млрд ₽, но значительная часть этих объектов так и не была сдана. Как и многие другие застройщики, Urban Group полагалась на деньги дольщиков для продолжения строительства. Когда продажи начали падать, проектам просто не хватило финансирования.

От банкротства Urban Group пострадало более 14 тыс. дольщиков. Чтобы не допустить повторения ситуации с СУ-155, государство вмешалось оперативно. Подключился уже созданный Фонд защиты прав дольщиков, который вместе с Дом.РФ взял на себя обязательства по достройке объектов Urban Group. На это потребовались значительные ресурсы, и процесс был не быстрым.

Банкротство Urban Group стало очередным уроком для всех игроков на строительном рынке. Агрессивное расширение и финансовая нестабильность могут быстро погубить даже крупнейшие компании. После этого банкротства застройщики стали работать по системе эскроу-счетов, когда деньги дольщиков хранятся на специальном счете и защищены от банкротства застройщика. Деньги защищены, а вот защищены ли люди?

Seven Suns

Seven Suns – это первое банкротство строительной компании после введения эскроу-счетов. Seven Suns, как и многие до нее, не справилась с масштабными проектами и финансовыми обязательствами, оставив тысячи людей в подвешенном состоянии.

Seven Suns Development начала свою деятельность в 2010-х годах и быстро стала известной как перспективный застройщик в Санкт-Петербурге и Ленинградской области. Компания позиционировала себя как «застройщик с человеческим лицом», предлагая концептуальные жилые комплексы с особым вниманием к комфорту и дизайну. В ее портфеле было несколько масштабных проектов: «Светлый мир Внутри...», «Светлый мир Жизнь...», «Светлый мир Я — романтик...» и другие жилые комплексы в стиле философских названий и светлых перспектив. Дома строились с яркими фасадами, благоустроенными дворами и современной инфраструктурой. Все это выглядело очень привлекательно для дольщиков. Но за фасадом «светлого мира» скрывались серьезные проблемы:

В 2022 году стали появляться тревожные сигналы о том, что Seven Suns не справляется с финансовой нагрузкой. Стройки стояли без движения, а квартиры, за которые были внесены деньги, оставались лишь на бумаге. В итоге в 2023 году компания подала заявление о банкротстве. Формальной причиной банкротства стали огромные долги перед банками и подрядчиками, а также невозможность завершить начатые проекты. Компания оказалась в долгах на миллиарды рублей, и даже активы не могли покрыть всех обязательств.

И это неудивительно. Seven Suns продавала квартиры по 150 тыс. за м2, когда средняя цена была уже за 200-250 тысяч. И еще была одна хитрость — на эскроу-счет шло только 45 тыс., а остальные 100 тыс. – напрямую на счет застройщика. Низкая цена привлекла многих покупателей. Только вот сейчас они могут вернуть деньги только с эскроу, и это лишь 45 тыс. за метр. Представьте, что вы продали свою старую панельку за 9 млн и вложили их в новый проект, а теперь получите назад только 2 млн. А остальное по суду, в порядке очереди, если что-то еще останется. Скупой платит дважды.

К счастью, государство поддержит дольщиков и на это раз. Достраивать три проблемных проекта в Москве поручили Capital Group и ПИК. После Су-155 был создан Фонд защиты дольщиков, после Urban Group – эскроу-счета. Интересно, какие уроки государство извлечет из этой ситуации и что нужно сделать, чтобы избежать краха строительного рынка?

Что делать инвестору?

Мы будем наблюдать. Но, как говорится, на государство надейся, а сам не плошай. Как мы видим, банкротство застройщиков – не такой уж невероятный сценарий. Это уже случалось и не раз, даже с вполне большими и известными компаниями.

А как можем обезопасить себя от таких рисков мы, инвесторы и покупатели недвижимости?

Ну, во-первых, не участвовать в мутных схемах, когда ваши деньги идут не прямиком на эскроу-счет, а куда-то еще – компании Seven Suns или на специальный счет банка, где будут крутиться несколько лет. Про такую супер-схему от Совкомбанка я уже рассказывал. Не ведитесь, это опасно.

Логично, что чем быстрее ключи, тем ниже риски. Вы уже видите какой-то результат и можете прогнозировать срок. Побуду «Капитаном Очевидность», но самые низкие риски – это покупка квартиры с ключами в 2024-25 годах. Да, дорого, зато надежно, можно уже, например, сразу сдавать, ну или переехать из арендной квартиры. Если вы не готовы к адреналину – то это ваш вариант.

Средний риск – это дома, которые сдадут в 2026 году. Это что-то типа среднего босса в игре. Риски есть, но с ними, скорее всего, можно справиться. Неплохой пример – это проект «Обручева 30» от ЛСР.

И я бы, конечно, выбирал крупных застройщиков. У них больше ресурсов, больше дольщиков, которых государство не сможет оставить в беде. Крупные застройщики, скорее, получат финансовую помощь от государства, чем мелкие. У них больше возможностей немного проредить земельный банк и продать парочку проектов, где не сходится дебит с кредитом, например, молодым и дерзким регионалам.

Ну и для самых адреналинщиков – это покупка на старте продаж со сдачей в 2028 году и далее. Вот тут уже как игра в рулетку: да, может повезти, а может получиться, что к тому моменту вы получите не квартиру бизнес-класса, а деньги, но что на них можно будет купить к 2030 году?

Еще один способ защититься – это использовать гибридную стратегию: берете квартиру в рассрочку или ипотеку, а часть денег оставляете на депозите. Так вы и деньги в работе держите, и подстраховка есть, если вдруг что-то пойдет не так.

Также настоятельно советую оформлять ДДУ (договор долевого участия), и никаких предварительных договоров купли-продажи или договоров будущей вещи. Почему? Зарегистрированный ДДУ — это как броня в RPG: защищает ваши права, а застройщик обязан соблюдать 214-ФЗ и передать вам квартиру.

Кроме того, лучше сразу брать жилье с отделкой. Никто не знает, сколько будет стоить ремонт или меблировка через несколько лет, хватит ли вам заложенного бюджета или вместо нового дивана придется купить разве что табуретку.

Мое мнение вы знаете: выбирать недвижимость лучше с профессионалами, которые благодаря своему опыту, насмотренности, где-то даже чутью, знают, у каких застройщиков стоит покупать, а кого лучше обходить стороной. Например, про проблемы Seven Suns я говорил еще в 2020 году, практически с момента основания компании Smarent, хотя многие думали, что я просто хайповал и отрабатывал чью-то рекламу. Более того, даже если бы Seven Suns достроил свои дома, квартиры там были бы неликвидны даже без учета цены. Тем не менее люди там все равно активно покупали, и застройщик периодически попадал в топ-5 по ДДУ в Москве в статистике Росреестра.

Выводы:

Банкротство застройщиков — это не просто страшилка для инвесторов, а вполне реальный риск в условиях роста цен и общей экономической неопределенности. И в такой ситуации нужно помнить главное: инвестору нужна квартира, а не абстрактные деньги на счету, которые со временем могут обесцениться. Как мы знаем, в мире недвижимости инвестор покупает не квадратные метры, а будущую стабильность и доход.

Следите за рынком, следите за новостями. Подписывайтесь на Boosty, там самая свежая информация, инсайды, подборки, сметы, закрытые эфиры и чатик, где вы можете задать вопрос эксперту – и все это за очень символическую плату. Плюс заходите к нам Телеграм и на Дзен, там тоже много информации и совершенно бесплатно.

Seven Suns – это первое банкротство строительной компании после введения эскроу-счетов. Seven Suns, как и многие до нее, не справилась с масштабными проектами и финансовыми обязательствами, оставив тысячи людей в подвешенном состоянии.

Seven Suns Development начала свою деятельность в 2010-х годах и быстро стала известной как перспективный застройщик в Санкт-Петербурге и Ленинградской области. Компания позиционировала себя как «застройщик с человеческим лицом», предлагая концептуальные жилые комплексы с особым вниманием к комфорту и дизайну. В ее портфеле было несколько масштабных проектов: «Светлый мир Внутри...», «Светлый мир Жизнь...», «Светлый мир Я — романтик...» и другие жилые комплексы в стиле философских названий и светлых перспектив. Дома строились с яркими фасадами, благоустроенными дворами и современной инфраструктурой. Все это выглядело очень привлекательно для дольщиков. Но за фасадом «светлого мира» скрывались серьезные проблемы:

В 2022 году стали появляться тревожные сигналы о том, что Seven Suns не справляется с финансовой нагрузкой. Стройки стояли без движения, а квартиры, за которые были внесены деньги, оставались лишь на бумаге. В итоге в 2023 году компания подала заявление о банкротстве. Формальной причиной банкротства стали огромные долги перед банками и подрядчиками, а также невозможность завершить начатые проекты. Компания оказалась в долгах на миллиарды рублей, и даже активы не могли покрыть всех обязательств.

И это неудивительно. Seven Suns продавала квартиры по 150 тыс. за м2, когда средняя цена была уже за 200-250 тысяч. И еще была одна хитрость — на эскроу-счет шло только 45 тыс., а остальные 100 тыс. – напрямую на счет застройщика. Низкая цена привлекла многих покупателей. Только вот сейчас они могут вернуть деньги только с эскроу, и это лишь 45 тыс. за метр. Представьте, что вы продали свою старую панельку за 9 млн и вложили их в новый проект, а теперь получите назад только 2 млн. А остальное по суду, в порядке очереди, если что-то еще останется. Скупой платит дважды.

К счастью, государство поддержит дольщиков и на это раз. Достраивать три проблемных проекта в Москве поручили Capital Group и ПИК. После Су-155 был создан Фонд защиты дольщиков, после Urban Group – эскроу-счета. Интересно, какие уроки государство извлечет из этой ситуации и что нужно сделать, чтобы избежать краха строительного рынка?

Что делать инвестору?

Мы будем наблюдать. Но, как говорится, на государство надейся, а сам не плошай. Как мы видим, банкротство застройщиков – не такой уж невероятный сценарий. Это уже случалось и не раз, даже с вполне большими и известными компаниями.

А как можем обезопасить себя от таких рисков мы, инвесторы и покупатели недвижимости?

Ну, во-первых, не участвовать в мутных схемах, когда ваши деньги идут не прямиком на эскроу-счет, а куда-то еще – компании Seven Suns или на специальный счет банка, где будут крутиться несколько лет. Про такую супер-схему от Совкомбанка я уже рассказывал. Не ведитесь, это опасно.

Логично, что чем быстрее ключи, тем ниже риски. Вы уже видите какой-то результат и можете прогнозировать срок. Побуду «Капитаном Очевидность», но самые низкие риски – это покупка квартиры с ключами в 2024-25 годах. Да, дорого, зато надежно, можно уже, например, сразу сдавать, ну или переехать из арендной квартиры. Если вы не готовы к адреналину – то это ваш вариант.

Средний риск – это дома, которые сдадут в 2026 году. Это что-то типа среднего босса в игре. Риски есть, но с ними, скорее всего, можно справиться. Неплохой пример – это проект «Обручева 30» от ЛСР.

И я бы, конечно, выбирал крупных застройщиков. У них больше ресурсов, больше дольщиков, которых государство не сможет оставить в беде. Крупные застройщики, скорее, получат финансовую помощь от государства, чем мелкие. У них больше возможностей немного проредить земельный банк и продать парочку проектов, где не сходится дебит с кредитом, например, молодым и дерзким регионалам.

Ну и для самых адреналинщиков – это покупка на старте продаж со сдачей в 2028 году и далее. Вот тут уже как игра в рулетку: да, может повезти, а может получиться, что к тому моменту вы получите не квартиру бизнес-класса, а деньги, но что на них можно будет купить к 2030 году?

Еще один способ защититься – это использовать гибридную стратегию: берете квартиру в рассрочку или ипотеку, а часть денег оставляете на депозите. Так вы и деньги в работе держите, и подстраховка есть, если вдруг что-то пойдет не так.

Также настоятельно советую оформлять ДДУ (договор долевого участия), и никаких предварительных договоров купли-продажи или договоров будущей вещи. Почему? Зарегистрированный ДДУ — это как броня в RPG: защищает ваши права, а застройщик обязан соблюдать 214-ФЗ и передать вам квартиру.

Кроме того, лучше сразу брать жилье с отделкой. Никто не знает, сколько будет стоить ремонт или меблировка через несколько лет, хватит ли вам заложенного бюджета или вместо нового дивана придется купить разве что табуретку.

Мое мнение вы знаете: выбирать недвижимость лучше с профессионалами, которые благодаря своему опыту, насмотренности, где-то даже чутью, знают, у каких застройщиков стоит покупать, а кого лучше обходить стороной. Например, про проблемы Seven Suns я говорил еще в 2020 году, практически с момента основания компании Smarent, хотя многие думали, что я просто хайповал и отрабатывал чью-то рекламу. Более того, даже если бы Seven Suns достроил свои дома, квартиры там были бы неликвидны даже без учета цены. Тем не менее люди там все равно активно покупали, и застройщик периодически попадал в топ-5 по ДДУ в Москве в статистике Росреестра.

Выводы:

Банкротство застройщиков — это не просто страшилка для инвесторов, а вполне реальный риск в условиях роста цен и общей экономической неопределенности. И в такой ситуации нужно помнить главное: инвестору нужна квартира, а не абстрактные деньги на счету, которые со временем могут обесцениться. Как мы знаем, в мире недвижимости инвестор покупает не квадратные метры, а будущую стабильность и доход.

Следите за рынком, следите за новостями. Подписывайтесь на Boosty, там самая свежая информация, инсайды, подборки, сметы, закрытые эфиры и чатик, где вы можете задать вопрос эксперту – и все это за очень символическую плату. Плюс заходите к нам Телеграм и на Дзен, там тоже много информации и совершенно бесплатно.