В 2024 году мы попрощались с льготной ипотекой, адекватной ключевой ставкой и практически поставили крест на рынке недвижимости. Виктор Зубик, основатель компании Smarent, подводит итоги 2024 года и делает прогнозы на новый год.

В этой статье:

Сценарий для ужастика с хеппи-эндом

2024 год подходит к концу — время подводить итоги! Год назад, в декабре 2023 года, мы гадали, что ждет рынок недвижимости, когда ключевая ставка уже прыгнула с 16% до 21%, а прогнозы сулили ей все 23% к концу этого года. Казалось бы, сценарий для ужастика: банки раздают ипотеки под 28%, семейную ипотеку ограничивают, льготную убирают — звучит как рецепт краха. Логично было предположить, что рынок рухнет, а все новостройки станут унылыми «свечками» с пустыми квартирами без окон, без дверей, но с ипотечным бременем для несчастных владельцев. Вроде бы все шло к кризису уровня 2008-го в США.

Но — сюрприз! — рынок оказался устойчивым. В отличие от тех же Штатов, где провал был связан с ипотечными облигациями, у нас все оказалось не так мрачно. Привычная нам рублевая реальность помогла, и этот доминошный эффект провала так и не случился.

- Сценарий для ужастика с хеппи-эндом

- Почему растет спрос на вторичку?

- «Безлимитная» семейная ипотека

- Итоги 2024 года

- Прогнозы на 2025 год

Сценарий для ужастика с хеппи-эндом

2024 год подходит к концу — время подводить итоги! Год назад, в декабре 2023 года, мы гадали, что ждет рынок недвижимости, когда ключевая ставка уже прыгнула с 16% до 21%, а прогнозы сулили ей все 23% к концу этого года. Казалось бы, сценарий для ужастика: банки раздают ипотеки под 28%, семейную ипотеку ограничивают, льготную убирают — звучит как рецепт краха. Логично было предположить, что рынок рухнет, а все новостройки станут унылыми «свечками» с пустыми квартирами без окон, без дверей, но с ипотечным бременем для несчастных владельцев. Вроде бы все шло к кризису уровня 2008-го в США.

Но — сюрприз! — рынок оказался устойчивым. В отличие от тех же Штатов, где провал был связан с ипотечными облигациями, у нас все оказалось не так мрачно. Привычная нам рублевая реальность помогла, и этот доминошный эффект провала так и не случился.

Давайте теперь разбираться, почему. На дворе декабрь, но полные данные Росреестр, как обычно, выкатит к середине января. Пока что за 11 месяцев 2024 года видно: падение сделок купли-продажи составило всего 20%, несмотря на ключевую ставку в 21%. А если сравнить с кризисным 2022 годом, то тут даже прирост почти на 10%.

Теперь об интересном — рынке новостроек. Тут дела хуже: минус 30%. Тем не менее ситуация поддерживается «реанимацией» семейной ипотеки. Новая семейная ипотека с улучшенными условиями стала своеобразным «бустером» для стагнирующего рынка.

Когда мы говорим про ключевую ставку, уже можно с уверенностью заявить: она остается высокой. Двузначная ставка – это реальность, и кажется, что надолго. Помните, как мы расстраивались, когда ключевая ставка поднялась до 8,5%? Тогда это казалось катастрофой! А сейчас 8,5% воспринимались бы как подарок судьбы.

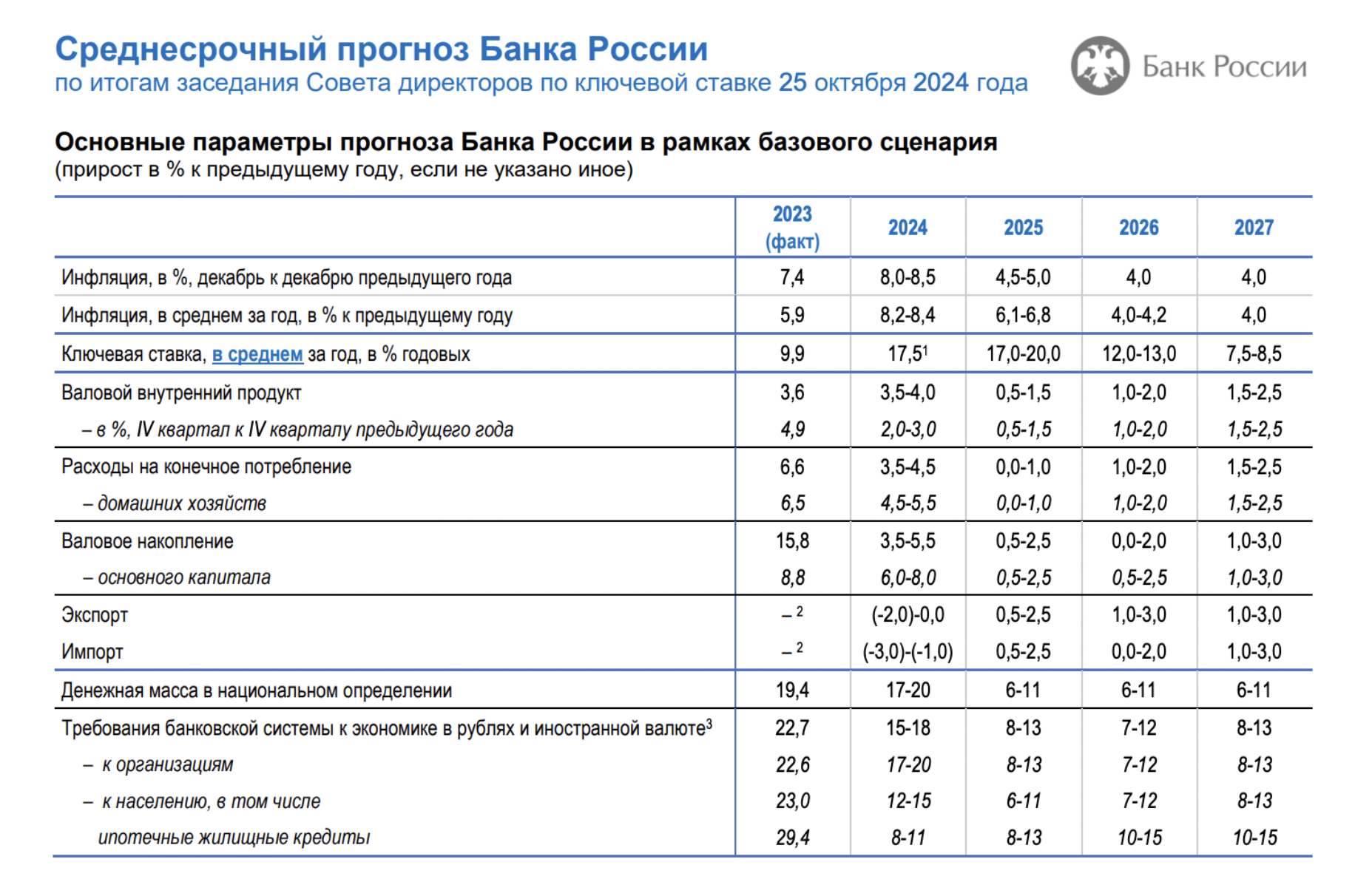

Почему ставка двузначная и что нас ждет дальше? Посмотрим на среднесрочный прогноз Центробанка: на 2025 год там предсказан средний уровень ключевой ставки в диапазоне от 17% до 20%. То есть в лучшем случае, даже если ставка снизится до 14% к концу 2025 года, взять ипотеку дешевле 17–18% годовых будет сложно. Это нужно учитывать, особенно если вы планируете какие-то маневры вроде траншевых ипотек или покупки жилья в рассрочку с надеждой рефинансировать позже. Такие стратегии выглядят слишком оптимистично.

Теперь о рыночной ипотеке. Сегодня она достигает 30%, и если бы в декабре 2023 года нас спросили, что будет при таких процентах, мы бы уверенно сказали: коррекция неизбежна, высокие депозиты заменят вложения в недвижимость, вторичка «ляжет», а рынок замрет. Но в российской рублевой реальности все пошло иначе. Даже при огромных ставках спрос на недвижимость держится. Люди с крупным капиталом — от 20–30 млн ₽ наличными — предпочитают покупать недвижимость с доходностью в 10% вместо того, чтобы ставить деньги на депозит с 18–20% годовых. Почему? Все просто: страх инфляции и предпочтение активов, которые можно «пощупать».

Рыночная ипотека в 30% становится реальной при учете всех сопутствующих расходов — страховки и эффективной ставки. Если банк дает ипотеку под 27–28%, то с учетом дополнительных затрат итог выйдет за 30%. Тем не менее рынок держится, и статистика это подтверждает.

Рыночная ипотека в 30% становится реальной при учете всех сопутствующих расходов — страховки и эффективной ставки. Если банк дает ипотеку под 27–28%, то с учетом дополнительных затрат итог выйдет за 30%. Тем не менее рынок держится, и статистика это подтверждает.

Теперь о первичке. По итогам 2024 года более 54% сделок заключались с использованием ипотеки. Этому во многом помогли семейные и льготные программы, особенно на условиях, которые действовали до 1 июля 2024 года. Хотя объемы льготных сделок постепенно снижаются, общее число договоров на рынке ДДУ все же остается стабильным. На эфирах мы уже обсуждали это в деталях: льготная ипотека поддержала застройщиков и покупателей, сохранив активность на рынке первичного жилья.

Но если говорить о рынке вторички, то здесь удивительные вещи. По итогам 2024 года у нас будет почти 140 тыс. сделок. Росреестр сообщает, что за первые 11 месяцев было зарегистрировано 128 903 сделки, и это падение всего на 19,5%. Никакого краха, как видим.

А что с ипотекой? Все не так плохо: общее количество выданных ипотек (и на первичку, и на вторичку) составит, вероятно, около 120 тыс. по итогам года. Можно подумать, что весь рынок спасла льготная ипотека, и, наверное, 9 тыс. сделок прошли по дорогой ипотеке и 100 тыс. — это по льготной. Но это не так.

Это неофициальный график, но он основан на официальных данных. И вот что показало сравнение: из 109 639 ипотечных сделок за первые 11 месяцев 2024 года первичка занимает 66 тысяч, а вторичка — 43 тысячи. Почти половину ипотек во вторичке оформили по рыночной ставке.

Если проанализировать год в целом, соотношение сделок между первичкой и вторичкой выйдет примерно 70 к 50 тыс. Теперь заглянем в 2025-й. Мой прогноз: объемы останутся на том же уровне. Единственное — вторичка укрепит позиции. Ожидаю около 70 тысяч ипотек на вторичном рынке и 50 тысяч на первичном.

Почему растет спрос на вторичную ипотеку?

«Безлимитная» семейная ипотека

Ключевой поддержкой для рынка остается семейная ипотека. До июля 2024 года ее условия были довольно мягкими, что сильно поддержало рынок. Несмотря на ужесточение программы, она все еще важна для удержания активности в сегменте новостроек. Со следующего года лимиты на семейную ипотеку будут отменены, благодаря внедрению котлового метода распределения субсидий. Это значит, что банки смогут запрашивать необходимые средства из общего пула, без оглядки на отдельные лимиты. Например, в Россельхозбанке вам одобряют ипотеку, а субсидии предоставляются по запросу из фонда Минфина, что сделает процесс более гибким. Хотя формально лимит в 12 млн для Москвы останется, само по себе субсидирование семейной ипотеки становится «безлимитным», так как предусмотренные на 2025–2026 годы 2,4 трлн ₽ решают задачу с финансированием.

Это важная мера для поддержки рынка, особенно первичной недвижимости. В противном случае одни только механизмы траншевой ипотеки и рассрочки не смогли бы вытянуть рынок, так как они составляют лишь 20–30% сделок. Что же касается сделок за наличные, то их доля довольно велика, вплоть до 50% на первичном рынке.

Рассрочки тоже становятся более сложными. Планируемые нововведения предполагают проверку кредитного рейтинга перед одобрением, что я поддерживаю. Идеальным решением для рассрочек стала бы возможность их оформления на длительный срок, например, на 3–5 лет, включая период после сдачи объекта. Но маловероятно, что это произойдет без значительного ухудшения ситуации на рынке.

Спрос на первичку повышается, в том числе, за счет перелива клиентов из вторичного рынка, где предложения меньше и они менее разнообразны. Первичный рынок выигрывает благодаря скидкам, удобным планировкам и льготным программам. И будет здорово, если сохранится возможность покупки квартиры с первоначальным взносом 20-30%.

Теперь о новых реалиях рынка. Например, в 2024 году банки начали ужесточать требования к заемщикам по семейной ипотеке, например, необходимость предоставления данных по НДФЛ. Если раньше кредит могли одобрить просто по анкете или по форме банка, то теперь это становится сложнее. Поэтому, если у вас есть возможность получить одобрение прямо сейчас, лучше воспользоваться этим шансом.

Почему растет спрос на вторичную ипотеку?

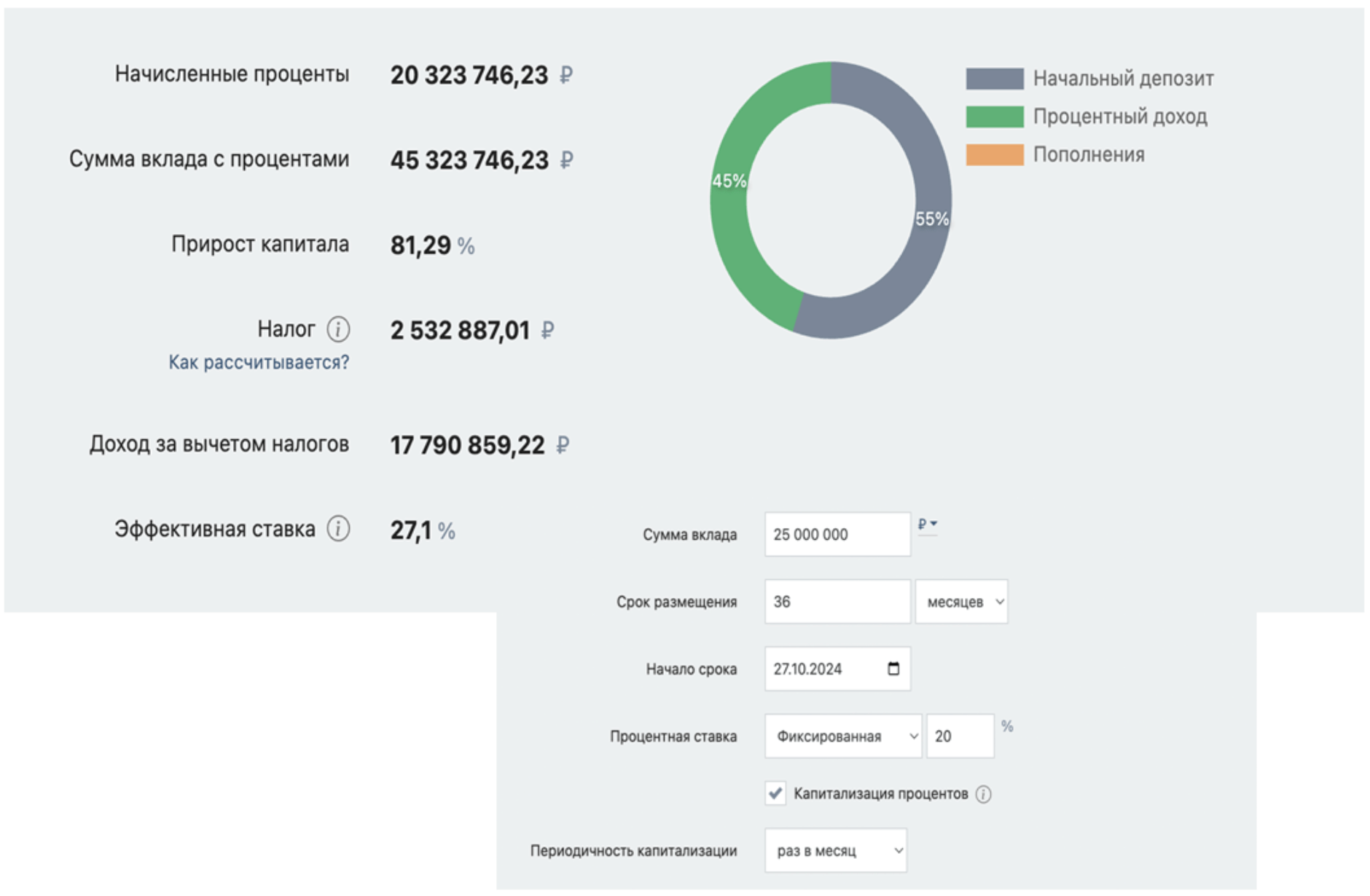

- Траншевая ипотека. Люди с капиталом часто используют траншевую схему. Логика простая: покупатель вносит 50% стоимости из своих средств, оставшуюся часть оформляет в ипотеку, но основные выплаты по ней начинаются позже, а до этого времени деньги лежат на депозите под высокую ставку. Так действует инвестор: он вкладывает половину в недвижимость для сохранности капитала, а остальное на депозит, который «покроет инфляцию».

- Рассрочка, которая превращается в дорогую ипотеку. Другой сценарий — это покупка жилья по принципу «Купи сейчас, плати потом». Люди думали перепродать такие квартиры и не беспокоиться, но не сложилось. Допустим, в 2022–2023 годах квартира куплена за 20 млн с первоначальным взносом 4 млн. Человек планировал продать ее или заработать недостающие 16 млн, но этого не произошло. Теперь единственный вариант — оформить рыночную ипотеку и погасить долг.

- Субсидирование ипотеки. Есть схема доплаты застройщику или банку за более выгодную ставку по кредиту. Например, можно купить студию за 6 млн по ставке 15%, а без субсидирования (например, в рыночную ипотеку или за 100% наличными) она стоит 5,5 млн.

- Небольшая ипотека. Часто ипотеку берут ипотеку на недостающие 2-3 млн ₽, или используют такую ипотеку для оплаты ремонта. Основные деньги остаются для покупки квартиры, а небольшая сумма оформляется в долгосрочный кредит. Это удобно: ремонт обходится дешевле, а квартира — все еще по рыночной цене.

- Реинвестиция / альтернативная сделка. Многие используют рыночную ипотеку как временное решение. Например, нужно срочно купить квартиру по выгодной цене, а свою еще не продал. Покупатель берет кредит на несколько месяцев, гасит его после продажи старого жилья. Даже с рыночной ставкой расходы за этот короткий срок меньше, чем отказ от удачной сделки.

«Безлимитная» семейная ипотека

Ключевой поддержкой для рынка остается семейная ипотека. До июля 2024 года ее условия были довольно мягкими, что сильно поддержало рынок. Несмотря на ужесточение программы, она все еще важна для удержания активности в сегменте новостроек. Со следующего года лимиты на семейную ипотеку будут отменены, благодаря внедрению котлового метода распределения субсидий. Это значит, что банки смогут запрашивать необходимые средства из общего пула, без оглядки на отдельные лимиты. Например, в Россельхозбанке вам одобряют ипотеку, а субсидии предоставляются по запросу из фонда Минфина, что сделает процесс более гибким. Хотя формально лимит в 12 млн для Москвы останется, само по себе субсидирование семейной ипотеки становится «безлимитным», так как предусмотренные на 2025–2026 годы 2,4 трлн ₽ решают задачу с финансированием.

Это важная мера для поддержки рынка, особенно первичной недвижимости. В противном случае одни только механизмы траншевой ипотеки и рассрочки не смогли бы вытянуть рынок, так как они составляют лишь 20–30% сделок. Что же касается сделок за наличные, то их доля довольно велика, вплоть до 50% на первичном рынке.

Рассрочки тоже становятся более сложными. Планируемые нововведения предполагают проверку кредитного рейтинга перед одобрением, что я поддерживаю. Идеальным решением для рассрочек стала бы возможность их оформления на длительный срок, например, на 3–5 лет, включая период после сдачи объекта. Но маловероятно, что это произойдет без значительного ухудшения ситуации на рынке.

Спрос на первичку повышается, в том числе, за счет перелива клиентов из вторичного рынка, где предложения меньше и они менее разнообразны. Первичный рынок выигрывает благодаря скидкам, удобным планировкам и льготным программам. И будет здорово, если сохранится возможность покупки квартиры с первоначальным взносом 20-30%.

Теперь о новых реалиях рынка. Например, в 2024 году банки начали ужесточать требования к заемщикам по семейной ипотеке, например, необходимость предоставления данных по НДФЛ. Если раньше кредит могли одобрить просто по анкете или по форме банка, то теперь это становится сложнее. Поэтому, если у вас есть возможность получить одобрение прямо сейчас, лучше воспользоваться этим шансом.

Снижение сделок ДДУ в ноябре 2024 года к 2023 году составило 30%. Это объясняется выгодой вкладов, а также ожиданиями инвесторов появления новых инструментов для сохранения капитала. Плюс стартов продаж на первичном рынке немного: застройщики не спешат выходить с новыми проектами. Нужно понимать, что инвестиции в недвижимость – это долгосрочная стратегия. Если вы планируете вложения с горизонтом в 6–12 месяцев, то новые рыночные условия вряд ли сыграют вам на руку. Однако при планировании перепродажи через 3–4 года спрос будет высок именно в 2027–2028 годах, когда на рынок выйдет меньше нового жилья.

Итоги 2024 года

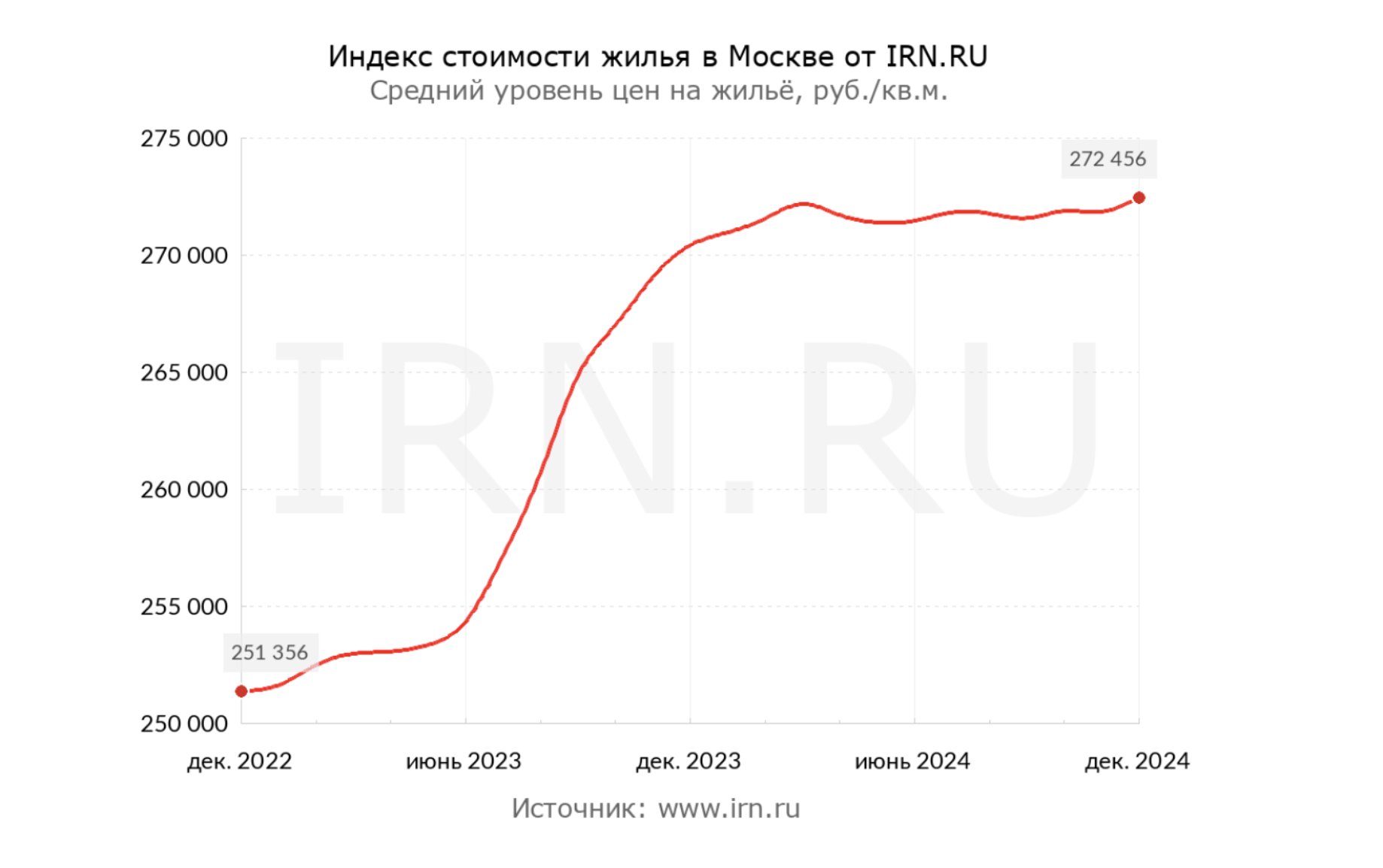

По итогам 2024 года стало очевидно, что рынок недвижимости оказался устойчивее, чем многие предполагали, несмотря на высокие ставки по ипотеке. Почему это важно? Когда ключевая ставка растет, может казаться, что все вот-вот рухнет. Но на деле оказалось иначе. При низкой ключевой ставке и низкой ипотеке цены на жилье летят ракетой вверх. А когда ставки высокие, цены, скорее, «застывают» на месте с небольшими колебаниями.

Еще один интересный момент: чем выше ипотечная ставка, тем менее доступными становятся квартиры, но при этом растут цены на аренду. Это как раз то, что мы наблюдали в течение года. Почему так? Да потому что в условиях высокой ставки вложить деньги в «бетон», то есть в недвижимость, предпочтительнее и надежнее, чем гнаться за доходностью по депозитам.

Да, депозиты – это прекрасно. Я сам активно пользуюсь ими, чтобы, например, накопить на первоначальный взнос для покупки квартиры на старте продаж. Но это исключительно временный инструмент. Депозит – это что-то вроде переходного этапа. Ты кладешь деньги, чтобы сохранить их и выиграть время, а не сидишь годами, ожидая мифического «краха рынка». Многие люди это давно поняли, что подтверждают события последних лет. Люди охотнее бронируют квартиры в рассрочку, иногда совмещая это с депозитами, чем просто ждут идеального момента для входа.

Аренда показала свой исторический максимум в 2024 году. Для Москвы средняя арендная ставка для однокомнатной квартиры превысила 100 тыс. ₽, по данным ДОМ.РФ, хотя, по данным Смарент, этот показатель сейчас составляет лишь 93 тыс. ₽, но и это выше, чем было в 2023 году.

Стало меньше альтернатив для инвестиций. На фондовом рынке сейчас началась еще одна коррекция. Люди боятся дефолта, люди боятся сильной инфляции. И на этом фоне «бетон» для многих выглядит надежнее.

2024 год показал эффективность долгосрочных инвестиций. Те люди, которые планомерно и разумно делают покупки для сохранения капитала, а не ищут «темки», чтобы заработать, на длинном горизонте показывают более хороший результат.

Прогнозы на 2025 год

Я не питаю больших надежд на большой объем новых стартов в 2025 году. Точно можно ожидать небольшую коррекцию цен в начале года. Например, крупные девелоперы, такие как ПИК, к концу года намеренно завышают цены на объекты, чтобы в январе показать скидки. Выглядит так: сейчас квартира стоит 15 млн, а в январе – уже 13 млн, что кажется выгодой. Но на самом деле две недели назад она могла стоить 12,5 млн. Вот и вопрос: скидка это или ловкий маркетинг?

Эта особенность рынка – неумение правильно оценивать стоимость жилья – существовала всегда. И подбор недвижимости с профессионалами, например, Smarent, защитит не только от таких неприятностей, но и от покупки неликвидного, неподходящего или даже проблемного объекта. А учитывая скидки, которые Smarent может выбить для своих клиентов, подбор окупается сполна. В отличие от бесплатных брокеров, которые по факту работают за комиссию от застройщиков и в их интересах, Smarent работает на вас и ищет именно тот, вариант, который наилучшим образом удовлетворяет ваши запросы.

Итоги 2024 года

По итогам 2024 года стало очевидно, что рынок недвижимости оказался устойчивее, чем многие предполагали, несмотря на высокие ставки по ипотеке. Почему это важно? Когда ключевая ставка растет, может казаться, что все вот-вот рухнет. Но на деле оказалось иначе. При низкой ключевой ставке и низкой ипотеке цены на жилье летят ракетой вверх. А когда ставки высокие, цены, скорее, «застывают» на месте с небольшими колебаниями.

Еще один интересный момент: чем выше ипотечная ставка, тем менее доступными становятся квартиры, но при этом растут цены на аренду. Это как раз то, что мы наблюдали в течение года. Почему так? Да потому что в условиях высокой ставки вложить деньги в «бетон», то есть в недвижимость, предпочтительнее и надежнее, чем гнаться за доходностью по депозитам.

Да, депозиты – это прекрасно. Я сам активно пользуюсь ими, чтобы, например, накопить на первоначальный взнос для покупки квартиры на старте продаж. Но это исключительно временный инструмент. Депозит – это что-то вроде переходного этапа. Ты кладешь деньги, чтобы сохранить их и выиграть время, а не сидишь годами, ожидая мифического «краха рынка». Многие люди это давно поняли, что подтверждают события последних лет. Люди охотнее бронируют квартиры в рассрочку, иногда совмещая это с депозитами, чем просто ждут идеального момента для входа.

Аренда показала свой исторический максимум в 2024 году. Для Москвы средняя арендная ставка для однокомнатной квартиры превысила 100 тыс. ₽, по данным ДОМ.РФ, хотя, по данным Смарент, этот показатель сейчас составляет лишь 93 тыс. ₽, но и это выше, чем было в 2023 году.

Стало меньше альтернатив для инвестиций. На фондовом рынке сейчас началась еще одна коррекция. Люди боятся дефолта, люди боятся сильной инфляции. И на этом фоне «бетон» для многих выглядит надежнее.

2024 год показал эффективность долгосрочных инвестиций. Те люди, которые планомерно и разумно делают покупки для сохранения капитала, а не ищут «темки», чтобы заработать, на длинном горизонте показывают более хороший результат.

Прогнозы на 2025 год

Я не питаю больших надежд на большой объем новых стартов в 2025 году. Точно можно ожидать небольшую коррекцию цен в начале года. Например, крупные девелоперы, такие как ПИК, к концу года намеренно завышают цены на объекты, чтобы в январе показать скидки. Выглядит так: сейчас квартира стоит 15 млн, а в январе – уже 13 млн, что кажется выгодой. Но на самом деле две недели назад она могла стоить 12,5 млн. Вот и вопрос: скидка это или ловкий маркетинг?

Эта особенность рынка – неумение правильно оценивать стоимость жилья – существовала всегда. И подбор недвижимости с профессионалами, например, Smarent, защитит не только от таких неприятностей, но и от покупки неликвидного, неподходящего или даже проблемного объекта. А учитывая скидки, которые Smarent может выбить для своих клиентов, подбор окупается сполна. В отличие от бесплатных брокеров, которые по факту работают за комиссию от застройщиков и в их интересах, Smarent работает на вас и ищет именно тот, вариант, который наилучшим образом удовлетворяет ваши запросы.

Но нужно понимать, что коррекция – не равно обвал. Коррекция была и в 2024 году, но на графике ее практически не видно. Скидки от застройщиков в начале 2025 году определенно будут, но увидеть их на сайте или даже с помощью прозвона маловероятно. Поэтому многие просто пропустят эту волну, как это уже было в 2024 году.

Плюс ставки по вкладам дружно пошли вниз. Сбер предлагает уже 17-18%. В результате многие начнут задумываться о закрытии вклада и переходе в недвижимость, особенно если ключевая ставка начнет снижаться.

Плюс ставки по вкладам дружно пошли вниз. Сбер предлагает уже 17-18%. В результате многие начнут задумываться о закрытии вклада и переходе в недвижимость, особенно если ключевая ставка начнет снижаться.

Что касается самого 2025 года, то основным трендом станет арендная стратегия. Многих порадовала доходность от аренды в 2024 году. Да, сейчас не всем удается сдать жилье, и это нужно понимать. Если ваша квартира старая, убитая, не отремонтированная и грязная, то будьте уверены — она никому не нужна. И здесь простое решение – меблировка, но сделанная профессиональной командой.

Тренд на аренду действительно сейчас на подъеме, потому что многие не решаются продавать свою недвижимость. Это поддерживает рынок и сдерживает сильные скидки. Вместо того чтобы продавать, люди предпочитают сдавать свои квартиры, что, конечно, повышает предложение на рынке аренды. В результате мы, вероятно, увидим насыщение рынка, что приведет к стагнации цен на аренду, или, по крайней мере, они останутся на том же уровне.

Если вы спрашиваете, как будут меняться арендные ставки в будущем, особенно в 2026 году, скажу честно: никто этого не знает. Цены в 2024 году могут достигнуть своего пика, а вот по аренде мы, скорее всего, будем наблюдать какой-то спад, хотя и небольшой. Например, в нашем управлении заметили, что цены на аренду снизились в среднем на 5–10 тысяч рублей, что является падением на 5%.

Важным трендом 2025 году будут инвестиции в коммерцию и офисы. Покупка таких объектов возможна только как ИП или через ООО – именно эти юридические формы позволяют заключать рассрочку по договорам купли-продажи будущей вещи. Правда, это рискованные сделки, ведь ваши деньги не застрахованы, а лежат не на эскроу-счетах. Но доходность по таким сделкам выше.

Тренд, безусловно, смещается в сторону офисов и других коммерческих объектов. И я уверен, что где-то в 2026-2028 году все начнут говорить: «О, надо было раньше инвестировать в офисы, а теперь уже поздно и невыгодно». Но этот момент только начинается, и важно понимать, что сейчас — это хорошее время для того, чтобы войти в этот рынок.

Тренд на аренду действительно сейчас на подъеме, потому что многие не решаются продавать свою недвижимость. Это поддерживает рынок и сдерживает сильные скидки. Вместо того чтобы продавать, люди предпочитают сдавать свои квартиры, что, конечно, повышает предложение на рынке аренды. В результате мы, вероятно, увидим насыщение рынка, что приведет к стагнации цен на аренду, или, по крайней мере, они останутся на том же уровне.

Если вы спрашиваете, как будут меняться арендные ставки в будущем, особенно в 2026 году, скажу честно: никто этого не знает. Цены в 2024 году могут достигнуть своего пика, а вот по аренде мы, скорее всего, будем наблюдать какой-то спад, хотя и небольшой. Например, в нашем управлении заметили, что цены на аренду снизились в среднем на 5–10 тысяч рублей, что является падением на 5%.

Важным трендом 2025 году будут инвестиции в коммерцию и офисы. Покупка таких объектов возможна только как ИП или через ООО – именно эти юридические формы позволяют заключать рассрочку по договорам купли-продажи будущей вещи. Правда, это рискованные сделки, ведь ваши деньги не застрахованы, а лежат не на эскроу-счетах. Но доходность по таким сделкам выше.

Тренд, безусловно, смещается в сторону офисов и других коммерческих объектов. И я уверен, что где-то в 2026-2028 году все начнут говорить: «О, надо было раньше инвестировать в офисы, а теперь уже поздно и невыгодно». Но этот момент только начинается, и важно понимать, что сейчас — это хорошее время для того, чтобы войти в этот рынок.

Я недавно показывал проект на Римской от Stone и рассказывал про возможность войти с небольшими взносами и гибридной стратегией. Можно легко купить офис, например, за 22 млн с рассрочкой и первоначальным взносом на 2,5 млн и затем без особых проблем продать его за 30-40 млн.

Но делают это как ИП. Почему это важно? Государство ясно дает понять: если вы хотите инвестировать в недвижимость, сейчас нужно ориентироваться на офисы или гостиницы, а не на жилые апартаменты. Государство как бы снимает с себя ответственность за ваши инвестиции, ведь это ваш выбор и ваши риски. Инвестиции без риска — это, наверное, слишком идеалистично.

Важное правило: офисы нужно покупать там, где есть очень хорошая транспортная доступность, а стрит-ритейл – там, где есть много жилья, а транспортная доступность плохая, например, Деснаречье.

Но делают это как ИП. Почему это важно? Государство ясно дает понять: если вы хотите инвестировать в недвижимость, сейчас нужно ориентироваться на офисы или гостиницы, а не на жилые апартаменты. Государство как бы снимает с себя ответственность за ваши инвестиции, ведь это ваш выбор и ваши риски. Инвестиции без риска — это, наверное, слишком идеалистично.

Важное правило: офисы нужно покупать там, где есть очень хорошая транспортная доступность, а стрит-ритейл – там, где есть много жилья, а транспортная доступность плохая, например, Деснаречье.

Кроме того, стоит ожидать стагнацию цен на «вторичке», особенно в старом фонде. На самом деле, даже если мы говорим о дорогих квартирах в центре, например, на Якиманке, по 40 млн ₽, тут важно понять несколько вещей. Потребитель, увидев такие предложения, начинает думать: «Подождите, 40 млн на вторичке — да, это центр, но дом старый, нет паркинга, потолки низкие». Планировки оставляют желать лучшего: нет кухни-гостиной, нет мастер-спальни, маленькие санузлы. Именно поэтому старый фонд на вторичном рынке не растет в цене, и его никто не ждет в будущем как в прибыльное вложение.

Из этого возникает довольно важный вывод: для тех, кто инвестирует в недвижимость, правильный подход заключается в том, чтобы продавать старый фонд и реинвестировать средства в более перспективные объекты. То есть, чтобы не остаться в проигрыше, лучше обновить свой портфель, выбрав более востребованные и современные объекты, которые будут иметь потенциал для роста.

Из этого возникает довольно важный вывод: для тех, кто инвестирует в недвижимость, правильный подход заключается в том, чтобы продавать старый фонд и реинвестировать средства в более перспективные объекты. То есть, чтобы не остаться в проигрыше, лучше обновить свой портфель, выбрав более востребованные и современные объекты, которые будут иметь потенциал для роста.

Инвесторы будут искать альтернативные стратегии покупки. Когда мы говорим о поиске альтернативной стратегии для покупки, это как раз тот момент, когда люди начинают переходить с вторичного рынка на первичный. Почему? Потому что на вторичке, например, вы покупаете квартиру за 40 млн ₽ и сразу отдаете всю сумму. На первичке же можно купить, скажем, квартиру с рассрочкой 50 на 50 или с взносом 10–20%, а за три года, если положить 25 млн, вы вполне можете заработать 17–18 млн после налогов. Но, нужно учитывать, что с каждым месяцем сумма, которая будет возвращаться по вкладу, будет уменьшаться.

И я бы смотрел на выгодные старты продаж. Например, недавно стартовал PAVE. Но пока больше ощущение, что они «щупают» рынок: никаких реально выгодных условий там не было. В феврале я жду старта ЖК Rise от Stone на Римской. Цен пока нет, поэтому я не могу судить о привлекательности предложения. Но интерес к локации у меня точно есть. А с учетом того, что 2025 год будет непростым для продажи недвижимости, застройщику придется давать скидки на предстарте, тем более что разрешение строительство и заключение ДДУ будут только в апреле-мае. Если вам тоже интересен этот объект и другие старты, проходите по QR-коду и подписывайтесь, чтобы не пропустить важное.