Безусловно, семейная ипотека дала возможность многим обзавестись собственным домом, но разогнала цены настолько, что в итоге квартиры стали еще менее доступными. Но и это еще не все. Виктор Зубик, основатель компании Smarent, разобрался, какие проблемы влечет за собой дешевая ипотека от государства и что будет с «семейкой» в 2025 году.

В этой статье:

• Семейная ипотека – драйвер инфляции спроса

• Инфляция издержек у застройщиков

• Денежная масса – бомба замедленного действия

Семейная ипотека – драйвер инфляции спроса

Семейная ипотека – отличное решение, та самая возможность купить квартиру, о которой мечтали многие. Но это очень много дешевых денег от государства. В результате семейная ипотека и другие субсидии разогнали не только цены на квартиры, но и инфляцию. А инфляция – сейчас главный враг нашего Центробанка и лично Эльвиры Набиуллиной. Если сложить два и два, плюс добавить легкую перчинку в виде ограничения социальных расходов государства, напрашивается простой вывод: «семейка» может тоже пасть в битве с инфляцией.

Семейную ипотеку запустили в 2018 году по поручению президента как способ простимулировать рождаемость, поддержать семьи, дать им возможность приобрести квартиру и не пробить большую брешь в семейном бюджете. Тогда ключевая ставка была 7,25%, а средняя цена квадратного метра – 150 тыс. ₽. Ситуация win-win. Цены не страшные, покупатели вполне могли себе позволить купить двушку на 50 квадратов за 7,5 млн и спокойно выплачивать 30 тыс. в месяц все тридцать лет. Размер субсидий для бюджета тоже был не критичный.

В этой статье:

• Семейная ипотека – драйвер инфляции спроса

• Инфляция издержек у застройщиков

• Денежная масса – бомба замедленного действия

Семейная ипотека – драйвер инфляции спроса

Семейная ипотека – отличное решение, та самая возможность купить квартиру, о которой мечтали многие. Но это очень много дешевых денег от государства. В результате семейная ипотека и другие субсидии разогнали не только цены на квартиры, но и инфляцию. А инфляция – сейчас главный враг нашего Центробанка и лично Эльвиры Набиуллиной. Если сложить два и два, плюс добавить легкую перчинку в виде ограничения социальных расходов государства, напрашивается простой вывод: «семейка» может тоже пасть в битве с инфляцией.

Семейную ипотеку запустили в 2018 году по поручению президента как способ простимулировать рождаемость, поддержать семьи, дать им возможность приобрести квартиру и не пробить большую брешь в семейном бюджете. Тогда ключевая ставка была 7,25%, а средняя цена квадратного метра – 150 тыс. ₽. Ситуация win-win. Цены не страшные, покупатели вполне могли себе позволить купить двушку на 50 квадратов за 7,5 млн и спокойно выплачивать 30 тыс. в месяц все тридцать лет. Размер субсидий для бюджета тоже был не критичный.

Покупка квартиры стала более доступной и для многих менее страшной, когда за спиной стоит государство. А тут еще и ПИК со своим супермаркетом квартир, где на сайте можно было натыкать и бросить в корзину как на WB, только не очередной забавный, но ненужный гаджет, а самую настоящую квартиру, да еще с ремонтом.

Семейная ипотека помогла тысячам семей переселиться в новые квартиры. Она дала многим возможность не ждать лучших времен, а уже сейчас сделать «шаг в новую жизнь» — ведь жилье, как ни крути, это не только стены, но и мечта о своем уютном, собственном уголке, где можно строить будущее. Казалось, что субсидии решают все проблемы: государство снижает нагрузку на семейные бюджеты, семьи получают возможность улучшить свои жилищные условия, а застройщики продолжают строить и продавать.

Однако семейная ипотека стала настолько популярной, что вместе с ней на рынок пришли инвесторы, которые решили заработать на дешевых деньгах. Они скупали квартиры на стадии котлована, чтобы потом продать их по более высокой цене. В итоге рынок оказался перегретым, а цены на недвижимость поползли вверх. Получился замкнутый круг: вместо того чтобы тормозить инфляцию, программа ее подстегнула. Как говорится, «хотели как лучше, а получилось как всегда».

Ограничений на семейную, как, впрочем, и льготную ипотеку особенно не было – можно быть брать сколько угодно раз. И люди не стеснялись. Одна, вторая, третья,.. двадцать шестая квартира. Продажи жилья полетели вверх, а вместе с ними и цены. Средняя цена за квадратный метр в Москве теперь не 150 тыс. ₽, а в три раза выше. И тех денег, на которые раньше можно было купить 50-метровую квартиру для семьи, сейчас хватит разве что на первоначальный взнос.

Ловушка? Да, самая настоящая! Вместо того чтобы снизить цены и сделать жилье более доступным, программа невольно стала причиной их роста. Так в чем же дело?

Стройка – это не просто бизнес, это основа экономики, связующее звено между многими отраслями. И рост цен на квартиры не мог не сказаться на остальных сферах – производство стройматериалов, металлургия, нефтехимия, транспорт и логистика, энергетика, мебельная индустрия, финансовый сектор. Все они тоже не стали стесняться и по цепочке друг за другом поднимали цены. В результате все подорожало не только для стройки, но и по всей экономике.

Механизм семейной и льготной ипотеки был заточен на краткосрочный эффект, а не на долгосрочное решение проблем рынка. Ипотечный бум начал разогревать спрос, а с ним и цены. Появилась инфляция спроса: больше доступных денег, больше людей покупают квартиры, цены растут. То есть да, вы получили ставку 6%, но за те же деньги можете купить меньше метров, чем раньше.

Семейная ипотека помогла тысячам семей переселиться в новые квартиры. Она дала многим возможность не ждать лучших времен, а уже сейчас сделать «шаг в новую жизнь» — ведь жилье, как ни крути, это не только стены, но и мечта о своем уютном, собственном уголке, где можно строить будущее. Казалось, что субсидии решают все проблемы: государство снижает нагрузку на семейные бюджеты, семьи получают возможность улучшить свои жилищные условия, а застройщики продолжают строить и продавать.

Однако семейная ипотека стала настолько популярной, что вместе с ней на рынок пришли инвесторы, которые решили заработать на дешевых деньгах. Они скупали квартиры на стадии котлована, чтобы потом продать их по более высокой цене. В итоге рынок оказался перегретым, а цены на недвижимость поползли вверх. Получился замкнутый круг: вместо того чтобы тормозить инфляцию, программа ее подстегнула. Как говорится, «хотели как лучше, а получилось как всегда».

Ограничений на семейную, как, впрочем, и льготную ипотеку особенно не было – можно быть брать сколько угодно раз. И люди не стеснялись. Одна, вторая, третья,.. двадцать шестая квартира. Продажи жилья полетели вверх, а вместе с ними и цены. Средняя цена за квадратный метр в Москве теперь не 150 тыс. ₽, а в три раза выше. И тех денег, на которые раньше можно было купить 50-метровую квартиру для семьи, сейчас хватит разве что на первоначальный взнос.

Ловушка? Да, самая настоящая! Вместо того чтобы снизить цены и сделать жилье более доступным, программа невольно стала причиной их роста. Так в чем же дело?

Стройка – это не просто бизнес, это основа экономики, связующее звено между многими отраслями. И рост цен на квартиры не мог не сказаться на остальных сферах – производство стройматериалов, металлургия, нефтехимия, транспорт и логистика, энергетика, мебельная индустрия, финансовый сектор. Все они тоже не стали стесняться и по цепочке друг за другом поднимали цены. В результате все подорожало не только для стройки, но и по всей экономике.

Механизм семейной и льготной ипотеки был заточен на краткосрочный эффект, а не на долгосрочное решение проблем рынка. Ипотечный бум начал разогревать спрос, а с ним и цены. Появилась инфляция спроса: больше доступных денег, больше людей покупают квартиры, цены растут. То есть да, вы получили ставку 6%, но за те же деньги можете купить меньше метров, чем раньше.

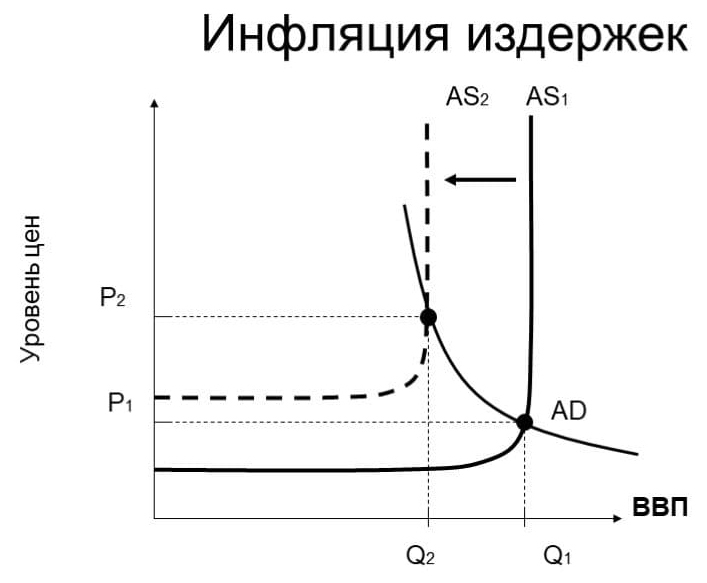

Инфляция издержек у застройщиков

И вряд ли стоит винить во всем жадных застройщиков. Им эта ситуация тоже доставляет немало проблем. Ведь инфляция бывает не только за счет избытка денежной массы (когда они гонятся за товарами), но и за счет роста издержек строителей жилья.

Когда растут затраты на материалы, оплату труда и кредиты, то цены на конечный продукт — то есть жилье — тоже поднимаются. Это называется инфляцией издержек. Застройщики просто не могут себе позволить работать в убыток, а потому перекладывают свои растущие расходы на плечи покупателей квадратных метров, а уже нелегкую участь облегчает государство в рамках субсидируемых ипотечных программ

Представьте себе ситуацию: застройщик планирует проект с себестоимостью, допустим, 100 тыс. ₽ за м2, но за время реализации проекта цены на металл и бетон летят ракетой вверх, а зарплаты рабочих требуют серьезной индексации. В итоге издержки на строительство вырастают до 150 тыс. за метр + маржа застройщика. А если брать квартиры с отделкой, то стоимость ремонта к концу цикла проекта при высокой инфляции даже сложно предугадать. И остаются варианты либо заранее закладывать все риски с запасом в цену продажи, либо удешевлять проект по мере его реализации. Ну, или комбо!

Этот рост, вызванный не увеличением спроса, а именно увеличением затрат — и есть инфляция издержек. Поэтому лично я не верю в обвал цен на недвижимость. Многие диванные эксперты, да даже некоторые профессионалы выступают за отмену всех субсидий и льготных ипотек. По сути, они предлагают тушить инфляцию издержек сокращением спроса. Ну, это как если жаловаться на высокую стоимость обслуживания автомобиля, а в качестве решения вам предлагают просто на нем не ездить. Как говорится, цены невысокие, если ничего не покупать.

Парадокс в том, что даже если спрос на недвижимость перестанет расти, то места для маневра у застройщиков практически нет. Допустим, уберут разом все льготные программы ипотеки, а рыночная ипотека останется, например, как сейчас 25%. Спрос, вполне вероятно, упадет, а вот цены – совсем не факт. Коррекция, конечно, будет, но не обвал. А какие могут быть варианты, когда над застройщиком стоит Карабас Барабас в виде банков с их проектным финансированием и держит девелоперов за горло – контролирует издержки, контролирует цены и даже рассрочки.

Получается, что инфляция издержек для застройщиков — это как снежный ком, который катится с горы, растет в размерах и сильно осложняет им жизнь. И не факт, что все справятся. Поэтому выбор квартиры в семейную ипотеку – это не просто расставить галочки в ЦИАНе. Сейчас как никогда важен анализ не только всего рынка, отдельного района или ЖК, но и застройщика – его репутации, земельного банка, ситуации внутри компании, перспектив. Ну, например, о проблемах Seven Suns я начал говорить задолго до выхода новостей о банкротстве. Опыт и экспертиза команды Смарент позволяет во многих случаях увидеть кризисную ситуацию внутри компании задолго до того, как она всплывет на поверхность. Более того, когда мы подбираем квартиру, мы на самом первом этапе разрабатываем стратегию, которая учитывает личную ситуацию, возможности и потребности нашего клиента. И уже на базе этих данных мы выбираем и покупаем квартиру. И всегда проговариваем все риски, которые касаются того или иного застройщика, потому что мы видим рынок изнутри.

И вряд ли стоит винить во всем жадных застройщиков. Им эта ситуация тоже доставляет немало проблем. Ведь инфляция бывает не только за счет избытка денежной массы (когда они гонятся за товарами), но и за счет роста издержек строителей жилья.

Когда растут затраты на материалы, оплату труда и кредиты, то цены на конечный продукт — то есть жилье — тоже поднимаются. Это называется инфляцией издержек. Застройщики просто не могут себе позволить работать в убыток, а потому перекладывают свои растущие расходы на плечи покупателей квадратных метров, а уже нелегкую участь облегчает государство в рамках субсидируемых ипотечных программ

Представьте себе ситуацию: застройщик планирует проект с себестоимостью, допустим, 100 тыс. ₽ за м2, но за время реализации проекта цены на металл и бетон летят ракетой вверх, а зарплаты рабочих требуют серьезной индексации. В итоге издержки на строительство вырастают до 150 тыс. за метр + маржа застройщика. А если брать квартиры с отделкой, то стоимость ремонта к концу цикла проекта при высокой инфляции даже сложно предугадать. И остаются варианты либо заранее закладывать все риски с запасом в цену продажи, либо удешевлять проект по мере его реализации. Ну, или комбо!

Этот рост, вызванный не увеличением спроса, а именно увеличением затрат — и есть инфляция издержек. Поэтому лично я не верю в обвал цен на недвижимость. Многие диванные эксперты, да даже некоторые профессионалы выступают за отмену всех субсидий и льготных ипотек. По сути, они предлагают тушить инфляцию издержек сокращением спроса. Ну, это как если жаловаться на высокую стоимость обслуживания автомобиля, а в качестве решения вам предлагают просто на нем не ездить. Как говорится, цены невысокие, если ничего не покупать.

Парадокс в том, что даже если спрос на недвижимость перестанет расти, то места для маневра у застройщиков практически нет. Допустим, уберут разом все льготные программы ипотеки, а рыночная ипотека останется, например, как сейчас 25%. Спрос, вполне вероятно, упадет, а вот цены – совсем не факт. Коррекция, конечно, будет, но не обвал. А какие могут быть варианты, когда над застройщиком стоит Карабас Барабас в виде банков с их проектным финансированием и держит девелоперов за горло – контролирует издержки, контролирует цены и даже рассрочки.

Получается, что инфляция издержек для застройщиков — это как снежный ком, который катится с горы, растет в размерах и сильно осложняет им жизнь. И не факт, что все справятся. Поэтому выбор квартиры в семейную ипотеку – это не просто расставить галочки в ЦИАНе. Сейчас как никогда важен анализ не только всего рынка, отдельного района или ЖК, но и застройщика – его репутации, земельного банка, ситуации внутри компании, перспектив. Ну, например, о проблемах Seven Suns я начал говорить задолго до выхода новостей о банкротстве. Опыт и экспертиза команды Смарент позволяет во многих случаях увидеть кризисную ситуацию внутри компании задолго до того, как она всплывет на поверхность. Более того, когда мы подбираем квартиру, мы на самом первом этапе разрабатываем стратегию, которая учитывает личную ситуацию, возможности и потребности нашего клиента. И уже на базе этих данных мы выбираем и покупаем квартиру. И всегда проговариваем все риски, которые касаются того или иного застройщика, потому что мы видим рынок изнутри.

Денежная масса – бомба замедленного действия

И мы видим один фактор, который может снова поменять правила игры. Это еще один снежный ком, который может обрушиться на экономику и рынок недвижимости. Это самая настоящая финансовая бомба замедленного действия – денежная масса в обращении. Почему это важно?

Один из главных двигателей инфляции — это объем денег в обращении. Помимо инфляции, которая, кстати, уже давно стала общемировой проблемой, у нас есть еще санкции, СВО и государственный долг. Чтобы его финансировать, государство выпускает облигации федерального займа (те самые ОФЗ) и сливает их в рынок. Банки, в свою очередь, эти облигации скупают, превращая их в деньги в обращении через кредиты.

Представьте себе — наша экономика, как огромный надувной шар, который постепенно наполняется деньгами. И в любой момент можно ожидать... хлопка! Или даже мощного взрыва инфляции, несмотря на все усилия Центробанка.

Чтобы кто ни говорил, но для большинства наших граждан главная покупка в жизни – это квартира, и главная инвестиция – это тоже квартира. Все акции, облигации, золото, биткоины – требует определенных знаний, навыков, психологических качеств, в конце концов, да и просто времени, чтобы отслеживать свой портфель и вовремя реагировать. Плюс безрисковыми, за некоторыми не самыми доходными исключениями, эти инвестиции тоже назвать не получается. Возможно, это память поколений, поживших в бараках, коммуналках и хрущевках. Но как только у людей появляются деньги, на подсознательном уровне они стремятся купить недвижимость.

Недвижимость стоит дорого, и без ипотеки взять и купить квартиру под силу очень немногим, да и не всегда это оправданно. Например, Артемий Лебедев у нас на канале сказал про ипотеку, что это просто подарок небес. Даже имея на руках сумму, которой хватило бы на покупку одной квартиры, можно с помощью ипотеки купить две, три или даже пять квартир.

Но сейчас ставки по ипотеке уже доходят до 25-28%. И это заградительный уровень для большинства сделок. Именно поэтому у людей не так много вариантов: кто-то, наверное, несет деньги на фондовый рынок, но большинство открывают вклады. Тем более что банки прилагают максимальные усилия, чтобы ваши рубли лежали именно у них, а не под вашим матрасом. И нет, отбирать ваши вклады банки или правительство не собирается, вместо них это сделает инфляция.

Но рано или поздно, когда официальные цифры по инфляции устроят Центробанк, и ему покажется, что проблема вроде бы решается, он начнет снижать ключевую ставку. А вслед за ней вниз пойдут и ипотечные ставки. То есть ипотека станет более доступной. После ставок в 25%, люди вполне могут посчитать «более доступной ипотеку» и под 15%. Забавно, но еще буквально год назад, мы считали, что это «ужас-ужас», а сейчас – «неплохая ставка, надо брать», особенно в траншевую ипотеку!

И мы видим один фактор, который может снова поменять правила игры. Это еще один снежный ком, который может обрушиться на экономику и рынок недвижимости. Это самая настоящая финансовая бомба замедленного действия – денежная масса в обращении. Почему это важно?

Один из главных двигателей инфляции — это объем денег в обращении. Помимо инфляции, которая, кстати, уже давно стала общемировой проблемой, у нас есть еще санкции, СВО и государственный долг. Чтобы его финансировать, государство выпускает облигации федерального займа (те самые ОФЗ) и сливает их в рынок. Банки, в свою очередь, эти облигации скупают, превращая их в деньги в обращении через кредиты.

Представьте себе — наша экономика, как огромный надувной шар, который постепенно наполняется деньгами. И в любой момент можно ожидать... хлопка! Или даже мощного взрыва инфляции, несмотря на все усилия Центробанка.

Чтобы кто ни говорил, но для большинства наших граждан главная покупка в жизни – это квартира, и главная инвестиция – это тоже квартира. Все акции, облигации, золото, биткоины – требует определенных знаний, навыков, психологических качеств, в конце концов, да и просто времени, чтобы отслеживать свой портфель и вовремя реагировать. Плюс безрисковыми, за некоторыми не самыми доходными исключениями, эти инвестиции тоже назвать не получается. Возможно, это память поколений, поживших в бараках, коммуналках и хрущевках. Но как только у людей появляются деньги, на подсознательном уровне они стремятся купить недвижимость.

Недвижимость стоит дорого, и без ипотеки взять и купить квартиру под силу очень немногим, да и не всегда это оправданно. Например, Артемий Лебедев у нас на канале сказал про ипотеку, что это просто подарок небес. Даже имея на руках сумму, которой хватило бы на покупку одной квартиры, можно с помощью ипотеки купить две, три или даже пять квартир.

Но сейчас ставки по ипотеке уже доходят до 25-28%. И это заградительный уровень для большинства сделок. Именно поэтому у людей не так много вариантов: кто-то, наверное, несет деньги на фондовый рынок, но большинство открывают вклады. Тем более что банки прилагают максимальные усилия, чтобы ваши рубли лежали именно у них, а не под вашим матрасом. И нет, отбирать ваши вклады банки или правительство не собирается, вместо них это сделает инфляция.

Но рано или поздно, когда официальные цифры по инфляции устроят Центробанк, и ему покажется, что проблема вроде бы решается, он начнет снижать ключевую ставку. А вслед за ней вниз пойдут и ипотечные ставки. То есть ипотека станет более доступной. После ставок в 25%, люди вполне могут посчитать «более доступной ипотеку» и под 15%. Забавно, но еще буквально год назад, мы считали, что это «ужас-ужас», а сейчас – «неплохая ставка, надо брать», особенно в траншевую ипотеку!

И что же тогда сделают люди, у которых накопились уже 60 трлн ₽ на вкладах? Плюс еще 11 трлн процентов. А они начнут вытаскивать свои деньги из депозитов, чтобы купить себе новую квартиру или машину. Только вот есть одна проблема: товаров-то больше не становится, а вот людей с деньгами – да. И вот мы снова попадаем в классическую ловушку инфляции — спрос растет, а цены взлетают, как ракета SpaceX на Марс. То есть бомба накопившейся денежной массы взорвется в самый неподходящий момент, когда, как в кино, хеппи-энд будет казаться таким близким.

Как пример – США после пандемии. Тогда страна ушла на удаленку. А это значит, что из-за закрытых фабрик и проблем с логистикой предложение товаров резко сократилось. Кроме того, власти США включили печатный станок, чтобы затушить и эту проблему деньгами – через стимулы и пособия, что лишь добавило топлива в инфляционный костер. В итоге в 2022 году инфляция в США достигла пика в 9,1% — это максимум за последние 40 лет. Для сравнения для них нормальный уровень – это плюс-минус 2%.

Или взять, к примеру, иранский сценарий. После введения международных санкций экономика Ирана оказалась фактически в изоляции, экспорт нефти, основного источника доходов, сократился, и национальная валюта обесценилась. Импорт был ограничен. И все это привело к гиперинфляции – то есть там стало так много денег, что их приходится взвешивать, а не считать. И это не мем — это реальность.

Теперь представьте такой сценарий у нас: деньги заполняют все вокруг, в магазинах очереди, в банках паника, а застройщики радостно потирают руки, потому что спрос на жилье подскакивает до небес, а квадратный метр становится буквально золотым. Это и есть фундаментальный принцип инфляции: когда в экономике слишком много денег — это всегда приводит к тому, что цены начинают расти.

Я не хочу никого пугать, просто рассуждаю о возможном сценарии. И, конечно, я надеюсь, что Центробанк и Правительство учтут ошибки прошлого и опыт других стран. Я очень надеюсь, что они предвидят такой сценарий и готовятся к нему.

Судя по всему, они решили подойти к этой проблеме со стороны инфляции спроса. Ну, это точно легче, чем помочь бизнесу модернизировать мощности, внедрять инновации и повышать производительность труда, борясь с инфляцией издержек.

И пока власти всеми силами работают над ограничением денежной массы и сдерживанием платежеспособного спроса, вполне логичный шаг в этой цепочке – плавный уход от субсидирования ипотеки. Но резко и быстро это сделать нельзя, иначе может быть взрыв. Поэтому сначала отменили льготку, потом оставили IT-ипотеку только регионам, а теперь присматриваются к семейке. Лимиты пока очень скудные, а первоначальные взносы растут. Ради интереса, попробуйте взять семейную ипотеку в Сбере. Плюс бюджет на 2025 год – совсем не профицитный. Семейную ипотеку, думаю, совсем не отменят – все же президент обещал сохранить программу до 2030-го года. Но могут пойти либо по пути IT-ипотеки и вывести из семейки Москву и Питер, либо, что мне кажется более вероятным, ограничат субсидирование, ну скажем 6 процентными пунктами. Ну, например, рыночная ипотечная ставка 23%, а вам щедрой рукой государства разрешат платить лишь 17%. Если взять максимальную сумму кредита 12 млн, то это более 170 тыс. в месяц.

Но вы почему-то по-прежнему ждете обещанного падения цен на фоне сокращающихся возможностей в виде льготных ипотечных программ и дешевых длинных денег от государства. Может, и дождетесь просадки, только вот вместо 70 тыс. вы будете платить 170 тыс. А так да, может быть, вам удастся купить квартиру не за 20 млн, а за 18. Крутая сделка, да? Конечно, это сарказм…

Или взять, к примеру, иранский сценарий. После введения международных санкций экономика Ирана оказалась фактически в изоляции, экспорт нефти, основного источника доходов, сократился, и национальная валюта обесценилась. Импорт был ограничен. И все это привело к гиперинфляции – то есть там стало так много денег, что их приходится взвешивать, а не считать. И это не мем — это реальность.

Теперь представьте такой сценарий у нас: деньги заполняют все вокруг, в магазинах очереди, в банках паника, а застройщики радостно потирают руки, потому что спрос на жилье подскакивает до небес, а квадратный метр становится буквально золотым. Это и есть фундаментальный принцип инфляции: когда в экономике слишком много денег — это всегда приводит к тому, что цены начинают расти.

Я не хочу никого пугать, просто рассуждаю о возможном сценарии. И, конечно, я надеюсь, что Центробанк и Правительство учтут ошибки прошлого и опыт других стран. Я очень надеюсь, что они предвидят такой сценарий и готовятся к нему.

Судя по всему, они решили подойти к этой проблеме со стороны инфляции спроса. Ну, это точно легче, чем помочь бизнесу модернизировать мощности, внедрять инновации и повышать производительность труда, борясь с инфляцией издержек.

И пока власти всеми силами работают над ограничением денежной массы и сдерживанием платежеспособного спроса, вполне логичный шаг в этой цепочке – плавный уход от субсидирования ипотеки. Но резко и быстро это сделать нельзя, иначе может быть взрыв. Поэтому сначала отменили льготку, потом оставили IT-ипотеку только регионам, а теперь присматриваются к семейке. Лимиты пока очень скудные, а первоначальные взносы растут. Ради интереса, попробуйте взять семейную ипотеку в Сбере. Плюс бюджет на 2025 год – совсем не профицитный. Семейную ипотеку, думаю, совсем не отменят – все же президент обещал сохранить программу до 2030-го года. Но могут пойти либо по пути IT-ипотеки и вывести из семейки Москву и Питер, либо, что мне кажется более вероятным, ограничат субсидирование, ну скажем 6 процентными пунктами. Ну, например, рыночная ипотечная ставка 23%, а вам щедрой рукой государства разрешат платить лишь 17%. Если взять максимальную сумму кредита 12 млн, то это более 170 тыс. в месяц.

Но вы почему-то по-прежнему ждете обещанного падения цен на фоне сокращающихся возможностей в виде льготных ипотечных программ и дешевых длинных денег от государства. Может, и дождетесь просадки, только вот вместо 70 тыс. вы будете платить 170 тыс. А так да, может быть, вам удастся купить квартиру не за 20 млн, а за 18. Крутая сделка, да? Конечно, это сарказм…