Банки все агрессивнее завлекают нас во вклады. Виктор Зубик, основатель компании Smarent, разбирает, кому это на самом деле выгодно, что будет с нашими деньгами и как снизить свои риски.

В этой статье:

Вклады все хорошеют и хорошеют

А вам не кажется, что как-то слишком агрессивно всех гонят в банковские вклады? Те, кто застал 1990-е, наверняка нервно вздрагивают и прячут рубли поглубже под матрас. Девальвация? А может деноминация? Или как уже было раньше – всё отнять и поделить?

О выгодности вкладов под 20% и выше кричат на «Первом», на Youtube, в Instagram, в Telegram. Рекламу Финуслуг вы найдете, наверное, у каждого финансового, да и не совсем финансового блогера. Только вот они скромно умалчивают, что за каждого послушного хомячка, кто пройдет по их ссылке и откроет вклад, они получают по 2-3 тыс. ₽ комсы. Раньше было больше кстати. Как и не скажут они, что им абсолютно нет дела, что будет дальше с вами, с вашими деньгами, нужен ли вам этот вклад, да и вообще, насколько это выгодно, а главное – кому это выгодно.

Но тут стараются не только блогеры. Руководители банков тоже наперебой рассказывают о выгодности вкладов. Герман Греф, глава Сбера, назвал текущую ситуацию с банковскими вкладами «не очень здоровой» с точки зрения бизнеса, но «уникальной и выгодной для населения». Глава ВТБ Андрей Костин тоже топит за вклады, хотя еще не так давно продвигал рублевые облигации своего банка. Да и сами банки не только рассылают свой спам, но и даже обзванивают своих клиентов с уникальными предложениями.

Откуда вдруг у банков такой альтруизм? Или они разучились считать? Но тогда получается, что мы с вами нашими вкладами обрушим весь этот банковский бизнес? Или не всё так просто?

Инфляция галопирует

Нет, считать они не разучились, но сначала давайте обсудим, что имеет в виду Греф, когда говорит про «не очень здоровую ситуацию». Он сказал: «Исторически я не помню за последние 30 лет такую вот ситуацию, когда была бы такая большая разница между текущей инфляцией и доходами, которые люди получают по депозитам. Тяжело развивать бизнес в этих условиях, но с точки зрения людей, которые держат деньги на вкладах, это уникально выгодная ситуация».

В этой статье:

- Вклады все хорошеют и хорошеют

- Инфляция галопирует

- Почему дорогие вклады выгодны для банков?

- Доходность вкладов без капитализации не впечатляет

Вклады все хорошеют и хорошеют

А вам не кажется, что как-то слишком агрессивно всех гонят в банковские вклады? Те, кто застал 1990-е, наверняка нервно вздрагивают и прячут рубли поглубже под матрас. Девальвация? А может деноминация? Или как уже было раньше – всё отнять и поделить?

О выгодности вкладов под 20% и выше кричат на «Первом», на Youtube, в Instagram, в Telegram. Рекламу Финуслуг вы найдете, наверное, у каждого финансового, да и не совсем финансового блогера. Только вот они скромно умалчивают, что за каждого послушного хомячка, кто пройдет по их ссылке и откроет вклад, они получают по 2-3 тыс. ₽ комсы. Раньше было больше кстати. Как и не скажут они, что им абсолютно нет дела, что будет дальше с вами, с вашими деньгами, нужен ли вам этот вклад, да и вообще, насколько это выгодно, а главное – кому это выгодно.

Но тут стараются не только блогеры. Руководители банков тоже наперебой рассказывают о выгодности вкладов. Герман Греф, глава Сбера, назвал текущую ситуацию с банковскими вкладами «не очень здоровой» с точки зрения бизнеса, но «уникальной и выгодной для населения». Глава ВТБ Андрей Костин тоже топит за вклады, хотя еще не так давно продвигал рублевые облигации своего банка. Да и сами банки не только рассылают свой спам, но и даже обзванивают своих клиентов с уникальными предложениями.

Откуда вдруг у банков такой альтруизм? Или они разучились считать? Но тогда получается, что мы с вами нашими вкладами обрушим весь этот банковский бизнес? Или не всё так просто?

Инфляция галопирует

Нет, считать они не разучились, но сначала давайте обсудим, что имеет в виду Греф, когда говорит про «не очень здоровую ситуацию». Он сказал: «Исторически я не помню за последние 30 лет такую вот ситуацию, когда была бы такая большая разница между текущей инфляцией и доходами, которые люди получают по депозитам. Тяжело развивать бизнес в этих условиях, но с точки зрения людей, которые держат деньги на вкладах, это уникально выгодная ситуация».

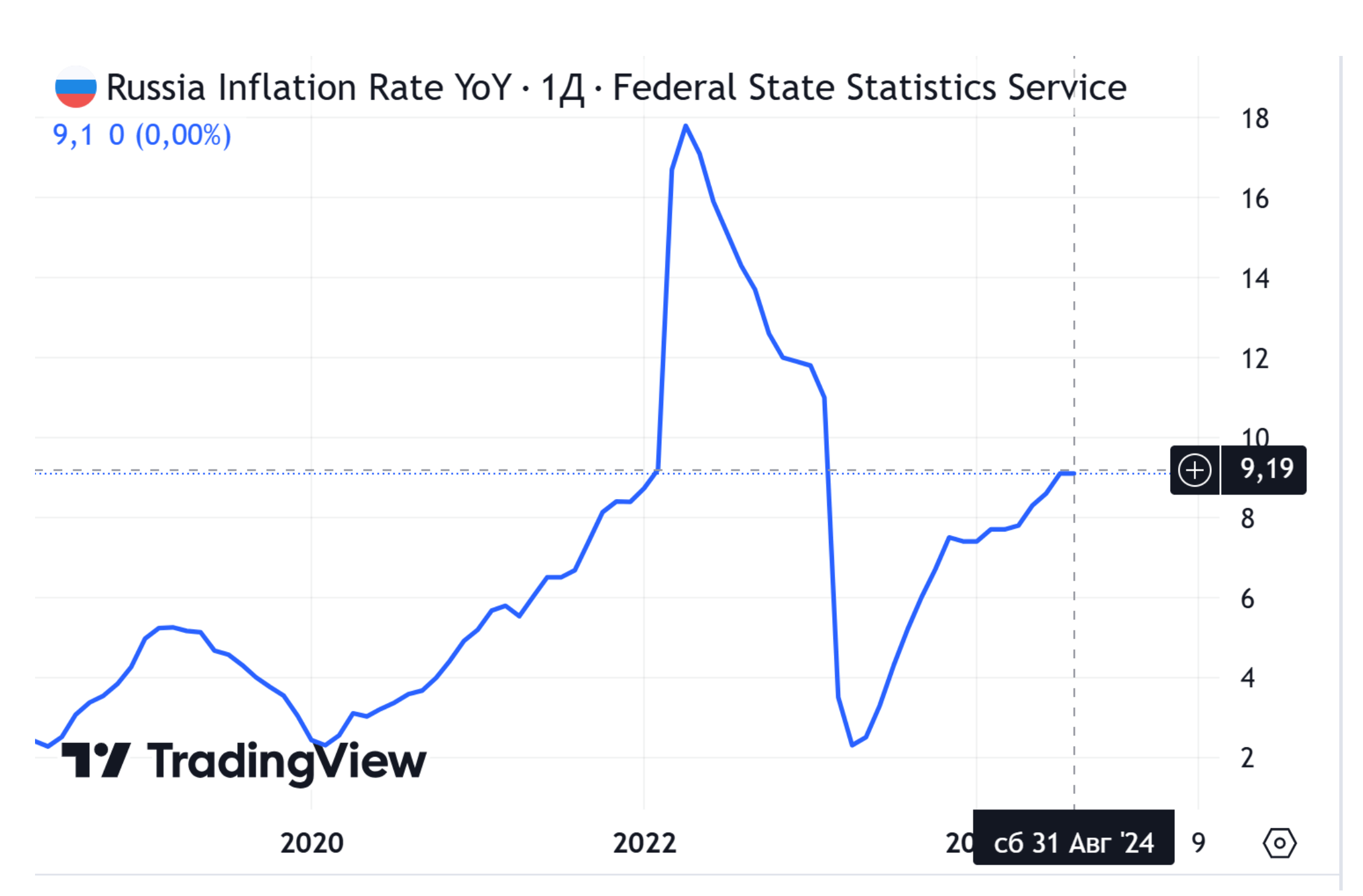

Официальная инфляция по итогам августа перевалила за 9%. Но в сентябре показатель снова вернулся ниже этой отметки. Чиновники радостно рапортуют, что цены растут уже не так сильно, только вот они тоже недоговаривают, что вообще-то сентябрь – это время, когда обычно бывает дефляция, то есть цены не растут, а снижаются из-за нового урожая. Но не в этот раз.

Кроме того, личную инфляцию тоже никто не отменял. Мне, конечно, приятно знать, что мы движемся к целевому уровню по инфляции в 4% – пусть не в этом, но хотя бы в следующем году. Только вот мой личный бюджет говорит о совсем других цифрах.

Кроме того, личную инфляцию тоже никто не отменял. Мне, конечно, приятно знать, что мы движемся к целевому уровню по инфляции в 4% – пусть не в этом, но хотя бы в следующем году. Только вот мой личный бюджет говорит о совсем других цифрах.

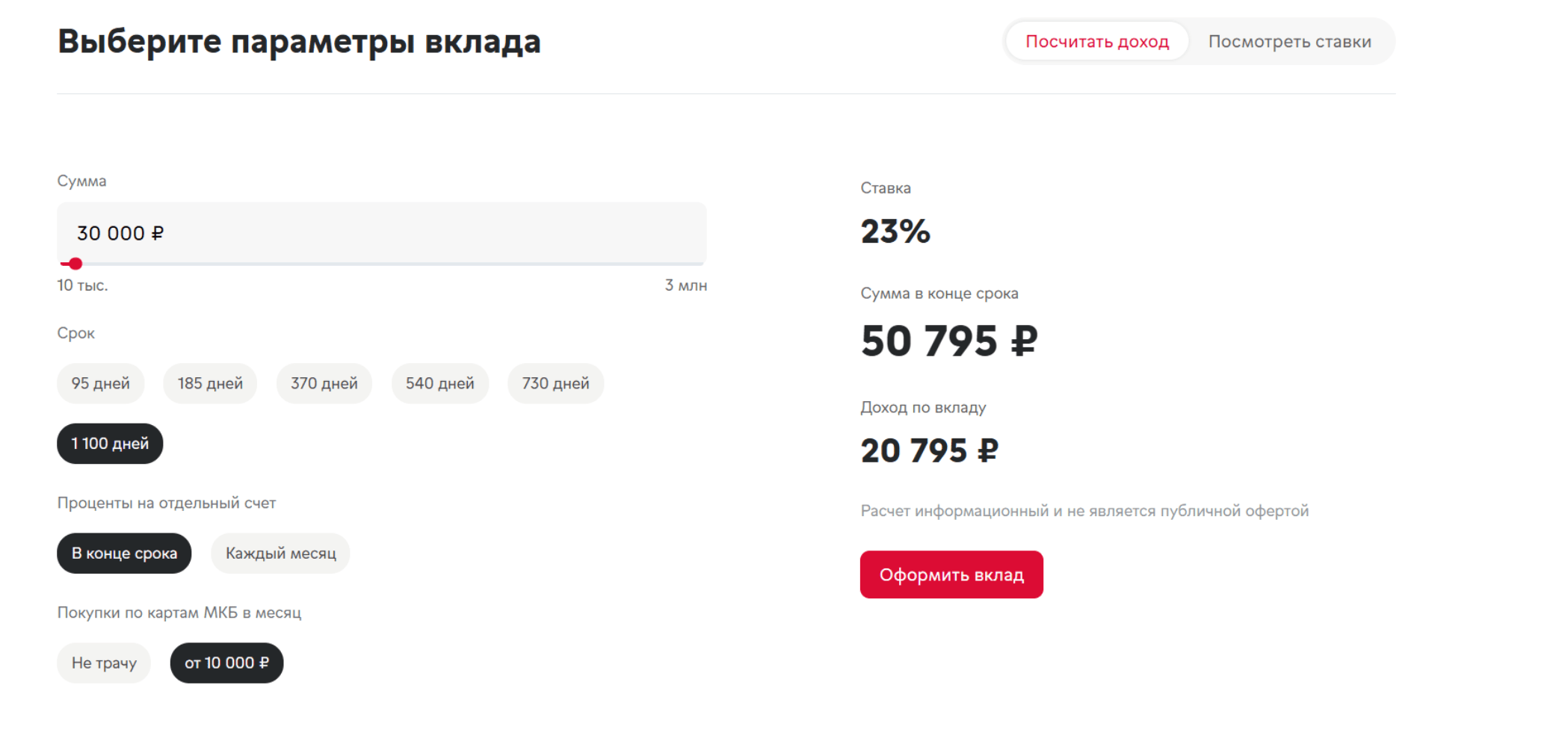

А какие ставки по вкладам дают нам банки? Надежный и консервативный Сбербанк предлагает 20% для «новых денег». На агрегаторах вкладов встречаются и ставка 23%, но правда это не так чтобы «положил и забыл», а надо выполнять некоторые условия. Типа квеста. Потратить определенную сумму, расплатиться этой картой и ничего не забыть.

Но в любом случае получается, что Греф не обманул. Инфляция 9%, а вклады выше 20%. Сиди и богатей себе!

Так в чем же дело? Наверное, это Центробанк приказал всем банкам пылесосить деньги у населения. Звучит логично. У людей есть деньги, у многих денег становится больше. По данным Росстата, реальные доходы населения, то есть те доходы, которые уже учитывают инфляцию, выросли почти на 10%. А по данным Сбера, средняя зарплата в России впервые перевалила за 80 тыс. ₽. Почему так? Доклад Эльвиры Набиуллиной после сентябрьского заседания отчасти это объясняет: безработица на низком уровне, производство растет, работников не хватает, компании всеми силами завлекают людей на работу к себе, а для большинства главный фактор – это зарплата.

Логика в этой теории есть, но мне как-то плохо верится, что все банки дружно стали душить свой бизнес, который строили годами ради борьбы с инфляцией.

Но в любом случае получается, что Греф не обманул. Инфляция 9%, а вклады выше 20%. Сиди и богатей себе!

Так в чем же дело? Наверное, это Центробанк приказал всем банкам пылесосить деньги у населения. Звучит логично. У людей есть деньги, у многих денег становится больше. По данным Росстата, реальные доходы населения, то есть те доходы, которые уже учитывают инфляцию, выросли почти на 10%. А по данным Сбера, средняя зарплата в России впервые перевалила за 80 тыс. ₽. Почему так? Доклад Эльвиры Набиуллиной после сентябрьского заседания отчасти это объясняет: безработица на низком уровне, производство растет, работников не хватает, компании всеми силами завлекают людей на работу к себе, а для большинства главный фактор – это зарплата.

Логика в этой теории есть, но мне как-то плохо верится, что все банки дружно стали душить свой бизнес, который строили годами ради борьбы с инфляцией.

Почему дорогие вклады выгодны для банков?

Я скорее поверю, что банкам выгодно привлекать деньги даже под такие ставки. Люди умеют читать и считать хотя бы базово, и открывают вклады на самый выгодный срок. Но и банк тоже может манипулировать вами через свои ставки. Возьмем Сбер, максимальная ставка для новых денег – это для вклада на три года. Вам предлагают 20% годовых, без капитализации, без пополнения, выплата процентов в конце срока. 19% дают на срок 7-9 месяцев, а вот на более долгий срок – на год или два – можно взять лишь под 17%. И тоже без капитализации. То есть Сбер, судя по всему, считает, что примерно тогда, через 7-9 месяцев Центробанк будет снижать ключевую ставку. И те, кто открывает вклад сейчас на 9 месяцев, переоткрыть его смогут лишь под существенно более низкий процент.

Более того, стоимость денег возросла, и банкам приходится конкурировать друг с другом за ваши депозиты. В этой борьбе участвуют не только мелкие региональные банки, но и окологосударственные гиганты типа Сбера и ВТБ. Они наперебой и иногда даже на упреждение повышают ставки для населения. Зачем?

Ну, во-первых, это отличный и самый простой способ перераспределить рынок, оторвав долю клиентов у конкурентов. А после того, как вы становитесь клиентом банка, то вам уже можно предлагать весь спектр услуг экосистемы – от кредиток до подписки. Именно поэтому банки так любят новых клиентов, которые сейчас почти всегда получают приветственный бонус. Но любят они еще и «новые деньги». Поэтому старые вклады переоткрываются под очень скромный в нынешних условиях процент. И это тоже выгодно банкам.

А, во-вторых, банки очень хорошо зарабатывают на ваших вкладах. Вы удивитесь, но ипотеку под 23% все еще берут. Однако основная часть кредитов уходит не частным лицам, а компаниям. Им нужно развивать бизнес, конкурировать с госсектором, у которого прилетел волшебник в голубом вертолете и бесплатно разбрасывает бюджетное эскимо. В конце концов, им нужно платить людям все сильнее растущую зарплату. Замкнутый круг получается. И кредиты-то они берут более длинные, чем вклады, а, значит, разница в процентах будет все более выраженная.

К тому же банки не исключают дальнейшее повышение ключевой ставки. Например, даже сам Центробанк намекает на вероятный рост ставки до 20% уже в октябре 2024 года. А вот первый зампред правления ВТБ Дмитрий Пьянов считает, что ключевая ставка может подняться и до 25% в следующем году, если не удастся обуздать инфляцию. Это, по его же словам, не самый вероятный сценарий, но банки подстраховываются и на этот случай. То есть сейчас у вас привлекут деньги под 20%, а если ключевая ставка вырастет, например, в начале 2025 года до 25%, то кредиты компаниям будут давать уже под 35% и выше процентов. А прибыль, которую зарабатывает банк, будет расти еще сильнее. Именно этим банки и занимались весь год. И вполне успешно. Прибыль банков действительно увеличилась. В августе рост составил 42% к июлю, а доходность их капитала выросла до 35%.

Доходность вкладов без капитализации не впечатляет

Получается, что все честно, никакого скама, деньги ваши никто отнимать не собирается. Но и дать вам заработать 20% годовых за 3 года тоже никто не готов. Все дело в условиях. Вклад под такой процент открывается с выплатой процентов в конце срока и без капитализации.

Я скорее поверю, что банкам выгодно привлекать деньги даже под такие ставки. Люди умеют читать и считать хотя бы базово, и открывают вклады на самый выгодный срок. Но и банк тоже может манипулировать вами через свои ставки. Возьмем Сбер, максимальная ставка для новых денег – это для вклада на три года. Вам предлагают 20% годовых, без капитализации, без пополнения, выплата процентов в конце срока. 19% дают на срок 7-9 месяцев, а вот на более долгий срок – на год или два – можно взять лишь под 17%. И тоже без капитализации. То есть Сбер, судя по всему, считает, что примерно тогда, через 7-9 месяцев Центробанк будет снижать ключевую ставку. И те, кто открывает вклад сейчас на 9 месяцев, переоткрыть его смогут лишь под существенно более низкий процент.

Более того, стоимость денег возросла, и банкам приходится конкурировать друг с другом за ваши депозиты. В этой борьбе участвуют не только мелкие региональные банки, но и окологосударственные гиганты типа Сбера и ВТБ. Они наперебой и иногда даже на упреждение повышают ставки для населения. Зачем?

Ну, во-первых, это отличный и самый простой способ перераспределить рынок, оторвав долю клиентов у конкурентов. А после того, как вы становитесь клиентом банка, то вам уже можно предлагать весь спектр услуг экосистемы – от кредиток до подписки. Именно поэтому банки так любят новых клиентов, которые сейчас почти всегда получают приветственный бонус. Но любят они еще и «новые деньги». Поэтому старые вклады переоткрываются под очень скромный в нынешних условиях процент. И это тоже выгодно банкам.

А, во-вторых, банки очень хорошо зарабатывают на ваших вкладах. Вы удивитесь, но ипотеку под 23% все еще берут. Однако основная часть кредитов уходит не частным лицам, а компаниям. Им нужно развивать бизнес, конкурировать с госсектором, у которого прилетел волшебник в голубом вертолете и бесплатно разбрасывает бюджетное эскимо. В конце концов, им нужно платить людям все сильнее растущую зарплату. Замкнутый круг получается. И кредиты-то они берут более длинные, чем вклады, а, значит, разница в процентах будет все более выраженная.

К тому же банки не исключают дальнейшее повышение ключевой ставки. Например, даже сам Центробанк намекает на вероятный рост ставки до 20% уже в октябре 2024 года. А вот первый зампред правления ВТБ Дмитрий Пьянов считает, что ключевая ставка может подняться и до 25% в следующем году, если не удастся обуздать инфляцию. Это, по его же словам, не самый вероятный сценарий, но банки подстраховываются и на этот случай. То есть сейчас у вас привлекут деньги под 20%, а если ключевая ставка вырастет, например, в начале 2025 года до 25%, то кредиты компаниям будут давать уже под 35% и выше процентов. А прибыль, которую зарабатывает банк, будет расти еще сильнее. Именно этим банки и занимались весь год. И вполне успешно. Прибыль банков действительно увеличилась. В августе рост составил 42% к июлю, а доходность их капитала выросла до 35%.

Доходность вкладов без капитализации не впечатляет

Получается, что все честно, никакого скама, деньги ваши никто отнимать не собирается. Но и дать вам заработать 20% годовых за 3 года тоже никто не готов. Все дело в условиях. Вклад под такой процент открывается с выплатой процентов в конце срока и без капитализации.

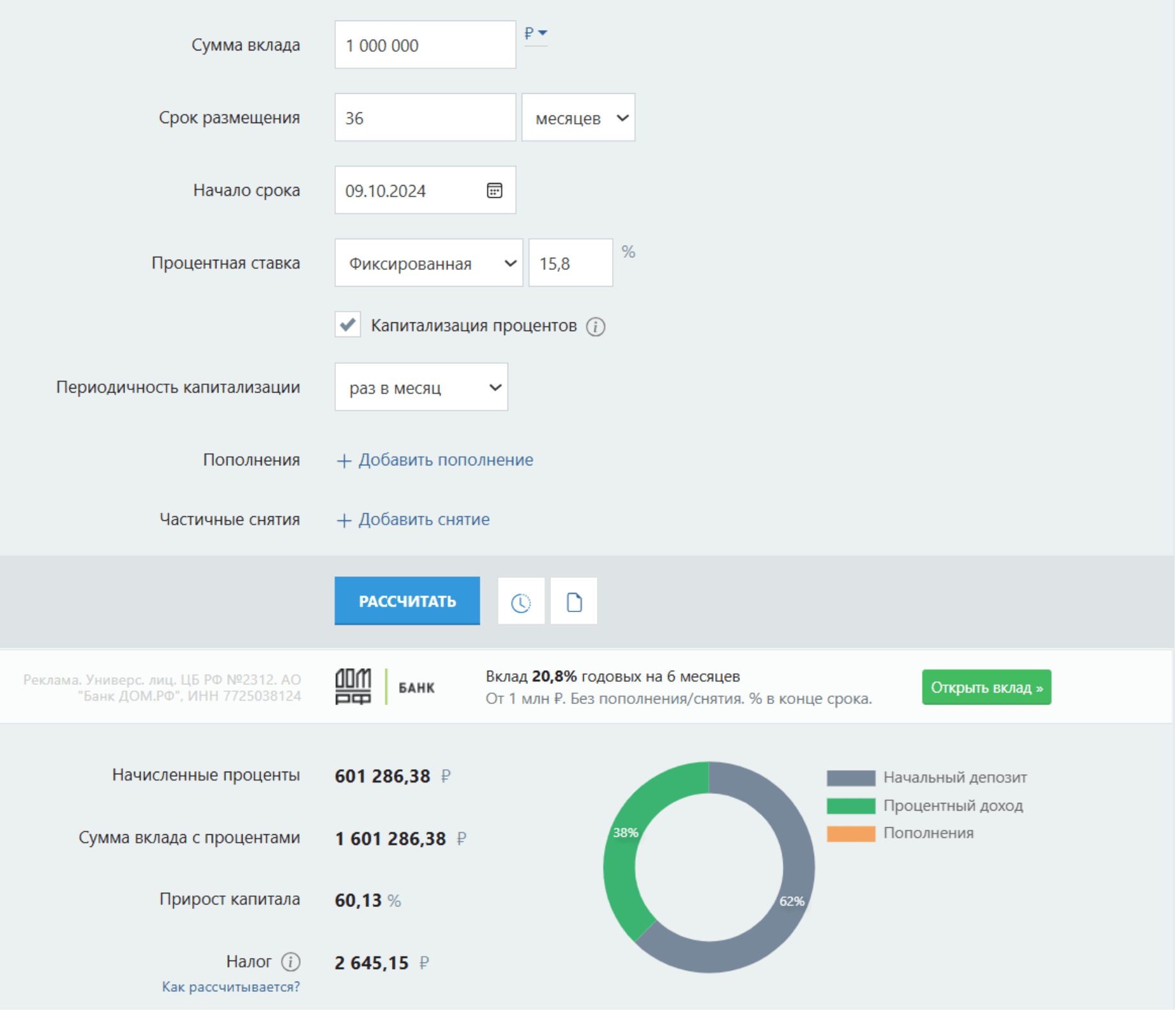

Следите за руками. Допустим, кладем мы на вклад 1 млн ₽ под якобы 20%. Через три года получаем плюс 600 тыс. – то есть по 200 тыс. за год, вроде все честно. Только вот с капитализацей ту же сумму за тот же период можно получить при процентной ставке чуть ниже 16%. И еще нужно вычесть налоги. То есть эффективная доходность такого вклада не особенно впечатляет.

Плюс еще один важный момент. А вы уверены, что вы не заберете эти деньги со склада досрочно? Три года – это большой срок. Три года назад мы еще пытались справиться с пандемией, и это было самой серьезной проблемой. А если рубль продолжит слабеть? Я ни на что не намекаю, но девальвация, то есть намеренное ослабление рубля к какой-либо иностранной валюте, путь к доллару, это тоже один из способов борьбы с инфляцией. Пока Центробанк этой мерой не злоупотреблял ради стабильности, но если инфляция будет упорно держаться выше таргета, то, что ему может помешать? И это я даже не буду рассуждать про грустные перспективы цен на нефть и возможный кризис в США, оставлю эти темы экспертам.

И еще один момент. Рано или поздно, через полгода, или через 9 месяцев, или через год, когда инфляцию удастся взять под контроль, Центробанк начнет снижать ключевую ставку, и вполне может делать это довольно резко: 15%, 12%, 10%. Ипотека тогда тоже быстро станет доступной, и все, кто не смог купить квартиру в 2023, в 2024, в 2025 году, побегут на рынок недвижимости, а застройщики с радостью начнут задирать цены. А вы так и будете ждать ваших выплат по трехлетнему вкладу.

Кстати, вся эта ситуация с перегретым рынком, когда компании для того, чтобы продолжать работу, вынуждены привлекать деньги в банках под все более и более высокий процент – совсем не здоровая, как Греф и говорил. Это как в книге «Алиса в стране чудес»: чтобы оставаться на месте, нужно бежать изо всех сил. И часть компаний не сможет обслуживать такие дорогие кредиты. А вот какая часть и нужно ли будет спасать банки – покажет время.

Как я уже не раз говорил, на длинном периоде вклады никак не помогают обогнать инфляцию, ни личную, ни официальную. Единственный способ сохранить капитал и протащить его в будущее – это недвижимость. Не акции, не ОФЗ, не доллар. Те, у кого в 1980е или в 1990е была недвижимость – у них эта недвижимость и осталась. Если у них хватило знаний и опыта, они продали старую и купили более новую и ликвидную. А если даже нет, то у них остались не бумажки, не грустные воспоминания и вьетнамские флешбеки, а квартира, которая может приносить доход.

Я не говорю, что вклад – это всё фу, бесполезно. Но им нужно уметь пользоваться. Лично я, конечно же, пользуюсь вкладами, потому что деньги просто так лежать не должны. Те, кто инвестирует в недвижимость, не проводит сделки каждый день. И когда я, например, хочу накопить на квартиру, я использую вклад или фонд ликвидности на бирже, который привязан к ставке ЦБ – при повышении ставки ЦБ его доходность возрастает, и мне не нужно его переоткрывать, проценты капают ежедневно и можно его закрыть в любой момент без потери. Открывать вклад даже под 20% годовых на 3 года без капитализации, без возможности пополнения и досрочного снятия – это плохая и рискованная история.

Кто-то может мне возразить, что у людей нет на вкладах денег на покупку недвижимости – средний размер вклада 300 тыс. или 1 млн ₽. Но только вот эта статистика считает количество вкладов, а не количество людей, и это вполне частая история, когда у одного человека есть несколько вкладов в разных банках. Именно поэтому вполне вероятно, что со снижением ставок по вкладам и кредитам люди побегут на рынок недвижимости.

То есть получается, что никакого заговора или скама нет, банки видят возможность и просто пытаются на вас заработать. Возможно, я не прав, и вы, положив все ваши деньги на вклад под 20% на три года, заработается в разы больше, чем я, а потом купите квартиру мечты – на Патриках или в Садовых кварталах.

Я же остаюсь при своем мнении, что правильно подобранная недвижимость сохранит вам капитал, защитит от инфляции, обеспечит комфортную старость и останется вашим детям.

Как выбрать такую недвижимость? Об этом я часто рассказывают в прямых эфирах – каждое воскресенье в 21 00, а также в своем Телеграм-канале. А уж мой канал на Boosty – просто энциклопедия полезных знаний: от подборок квартир, до смет меблировки, закрытых эфиров и чатика с экспертами рынка недвижимости.

Плюс еще один важный момент. А вы уверены, что вы не заберете эти деньги со склада досрочно? Три года – это большой срок. Три года назад мы еще пытались справиться с пандемией, и это было самой серьезной проблемой. А если рубль продолжит слабеть? Я ни на что не намекаю, но девальвация, то есть намеренное ослабление рубля к какой-либо иностранной валюте, путь к доллару, это тоже один из способов борьбы с инфляцией. Пока Центробанк этой мерой не злоупотреблял ради стабильности, но если инфляция будет упорно держаться выше таргета, то, что ему может помешать? И это я даже не буду рассуждать про грустные перспективы цен на нефть и возможный кризис в США, оставлю эти темы экспертам.

И еще один момент. Рано или поздно, через полгода, или через 9 месяцев, или через год, когда инфляцию удастся взять под контроль, Центробанк начнет снижать ключевую ставку, и вполне может делать это довольно резко: 15%, 12%, 10%. Ипотека тогда тоже быстро станет доступной, и все, кто не смог купить квартиру в 2023, в 2024, в 2025 году, побегут на рынок недвижимости, а застройщики с радостью начнут задирать цены. А вы так и будете ждать ваших выплат по трехлетнему вкладу.

Кстати, вся эта ситуация с перегретым рынком, когда компании для того, чтобы продолжать работу, вынуждены привлекать деньги в банках под все более и более высокий процент – совсем не здоровая, как Греф и говорил. Это как в книге «Алиса в стране чудес»: чтобы оставаться на месте, нужно бежать изо всех сил. И часть компаний не сможет обслуживать такие дорогие кредиты. А вот какая часть и нужно ли будет спасать банки – покажет время.

Как я уже не раз говорил, на длинном периоде вклады никак не помогают обогнать инфляцию, ни личную, ни официальную. Единственный способ сохранить капитал и протащить его в будущее – это недвижимость. Не акции, не ОФЗ, не доллар. Те, у кого в 1980е или в 1990е была недвижимость – у них эта недвижимость и осталась. Если у них хватило знаний и опыта, они продали старую и купили более новую и ликвидную. А если даже нет, то у них остались не бумажки, не грустные воспоминания и вьетнамские флешбеки, а квартира, которая может приносить доход.

Я не говорю, что вклад – это всё фу, бесполезно. Но им нужно уметь пользоваться. Лично я, конечно же, пользуюсь вкладами, потому что деньги просто так лежать не должны. Те, кто инвестирует в недвижимость, не проводит сделки каждый день. И когда я, например, хочу накопить на квартиру, я использую вклад или фонд ликвидности на бирже, который привязан к ставке ЦБ – при повышении ставки ЦБ его доходность возрастает, и мне не нужно его переоткрывать, проценты капают ежедневно и можно его закрыть в любой момент без потери. Открывать вклад даже под 20% годовых на 3 года без капитализации, без возможности пополнения и досрочного снятия – это плохая и рискованная история.

Кто-то может мне возразить, что у людей нет на вкладах денег на покупку недвижимости – средний размер вклада 300 тыс. или 1 млн ₽. Но только вот эта статистика считает количество вкладов, а не количество людей, и это вполне частая история, когда у одного человека есть несколько вкладов в разных банках. Именно поэтому вполне вероятно, что со снижением ставок по вкладам и кредитам люди побегут на рынок недвижимости.

То есть получается, что никакого заговора или скама нет, банки видят возможность и просто пытаются на вас заработать. Возможно, я не прав, и вы, положив все ваши деньги на вклад под 20% на три года, заработается в разы больше, чем я, а потом купите квартиру мечты – на Патриках или в Садовых кварталах.

Я же остаюсь при своем мнении, что правильно подобранная недвижимость сохранит вам капитал, защитит от инфляции, обеспечит комфортную старость и останется вашим детям.

Как выбрать такую недвижимость? Об этом я часто рассказывают в прямых эфирах – каждое воскресенье в 21 00, а также в своем Телеграм-канале. А уж мой канал на Boosty – просто энциклопедия полезных знаний: от подборок квартир, до смет меблировки, закрытых эфиров и чатика с экспертами рынка недвижимости.