Сегодня Виктор Зубик, основатель компании Smarent, обсудит, как очередное повышение ключевой ставки Центрального банка повлияет на рынок недвижимости в 2024 году, какие изменения ожидают покупателей, продавцов и арендаторов, а также какие стратегии помогут вам адаптироваться к новым условиям.

В этой статье:

Почему повысили ключевую ставку?

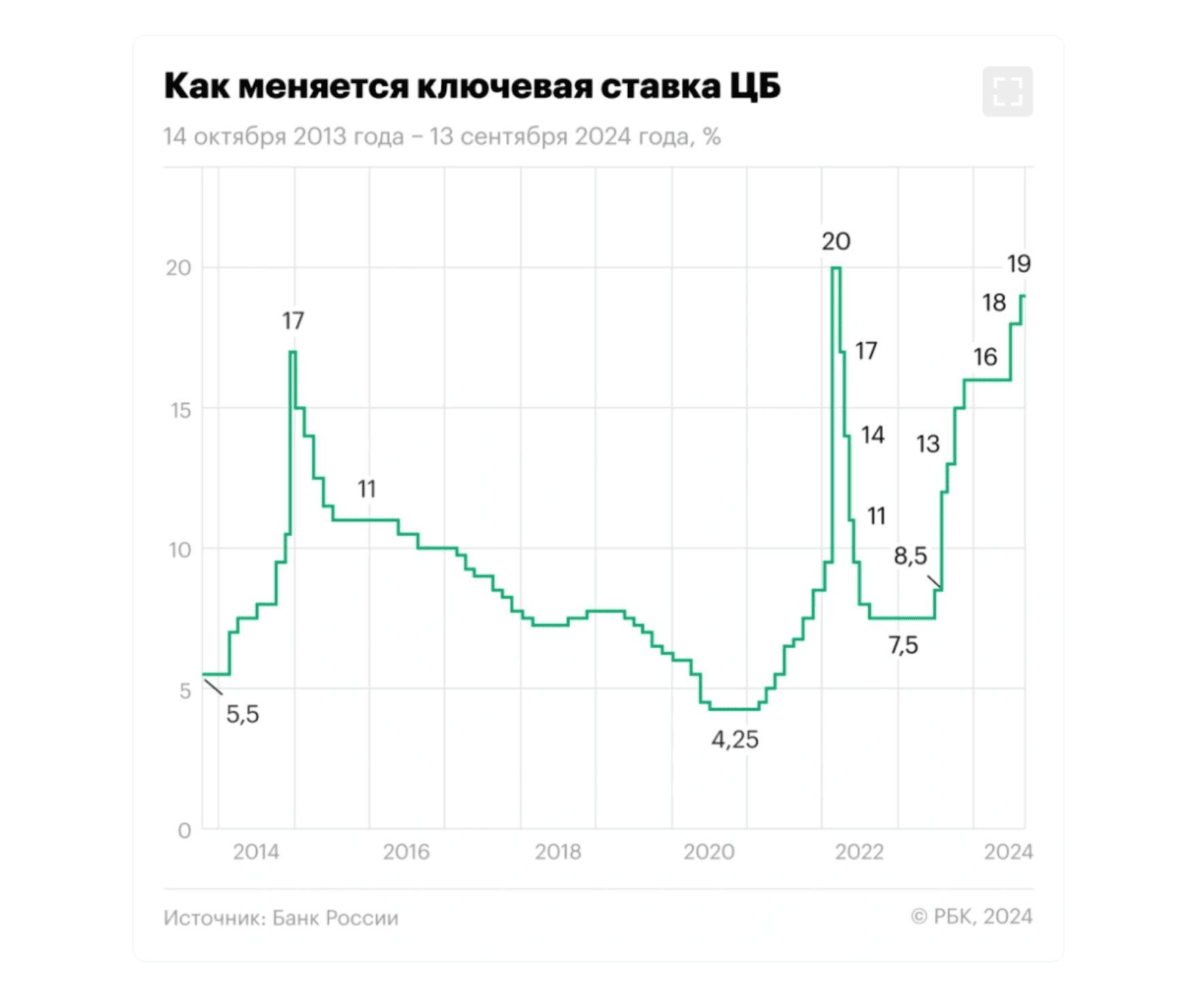

ЦБ поднял ключевую ставку до 19%. Последние данные по инфляции показывают, что усилия Центробанка по сдерживанию роста цен пока не приносят больших результатов

В этой статье:

- Почему повысили ключевую ставку?

- Как повышение ключевой ставки скажется на рынке жилья?

- Куда лучше инвестировать в 2024 году?

- Новостройки или вторичка?

- Почему высокая ключевая ставка – это хорошо?

Почему повысили ключевую ставку?

ЦБ поднял ключевую ставку до 19%. Последние данные по инфляции показывают, что усилия Центробанка по сдерживанию роста цен пока не приносят больших результатов

И более того, регулятор боится, что даже при небольшом снижении вы все побежите осуществлять свои отложенные мечты – покупать квартиры-будки в ипотеку и китайские машины в кредит.

В июле, когда Центробанк решился на повышение ставки сразу на 2 пункта до 18%, Эльвира Набиуллина сделала страшное заявление. Она сказала, что российская экономика оказалась в состоянии перегрева впервые с 2008 года.

Чтобы было понятнее, это значит, что производство стремительно растет. Но растет и инфляция. Такими темпами свободной рабочей силы практически не остается. И данные по безработице это подтверждают. И раз не хватает рук и свободных мощностей для продолжения роста, то экономика может просто встать.

Если же начать снижать ключевую ставку, то инфляция ускорится. Стагнация экономики и высокая инфляция – это страшное дело, называется стагфляция. И выйти из этого состояния крайне тяжело, обычно это влечет за собой глубочайшую рецессию.

А нам такого точно не надо. То есть Эльвира Набиуллина тут не какой-то Карабас-Барабас. Скорее, она тут если не папа Карло, то, по крайней мере, черепаха Тортилла.

В июле, когда Центробанк решился на повышение ставки сразу на 2 пункта до 18%, Эльвира Набиуллина сделала страшное заявление. Она сказала, что российская экономика оказалась в состоянии перегрева впервые с 2008 года.

Чтобы было понятнее, это значит, что производство стремительно растет. Но растет и инфляция. Такими темпами свободной рабочей силы практически не остается. И данные по безработице это подтверждают. И раз не хватает рук и свободных мощностей для продолжения роста, то экономика может просто встать.

Если же начать снижать ключевую ставку, то инфляция ускорится. Стагнация экономики и высокая инфляция – это страшное дело, называется стагфляция. И выйти из этого состояния крайне тяжело, обычно это влечет за собой глубочайшую рецессию.

А нам такого точно не надо. То есть Эльвира Набиуллина тут не какой-то Карабас-Барабас. Скорее, она тут если не папа Карло, то, по крайней мере, черепаха Тортилла.

Но что все эти метания значат для рынка недвижимости? Это значит, что ставки по кредитам и по депозитам снижать в ближайшее время никто не собирается. Кстати, Сбер уже сделал депозиты под 20%. Более того, на пресс-конференции Эльвира Набиуллина заявила, что в октябре вполне возможно еще одно повышение до 20%.

Как повышение ключевой ставки скажется на рынке жилья?

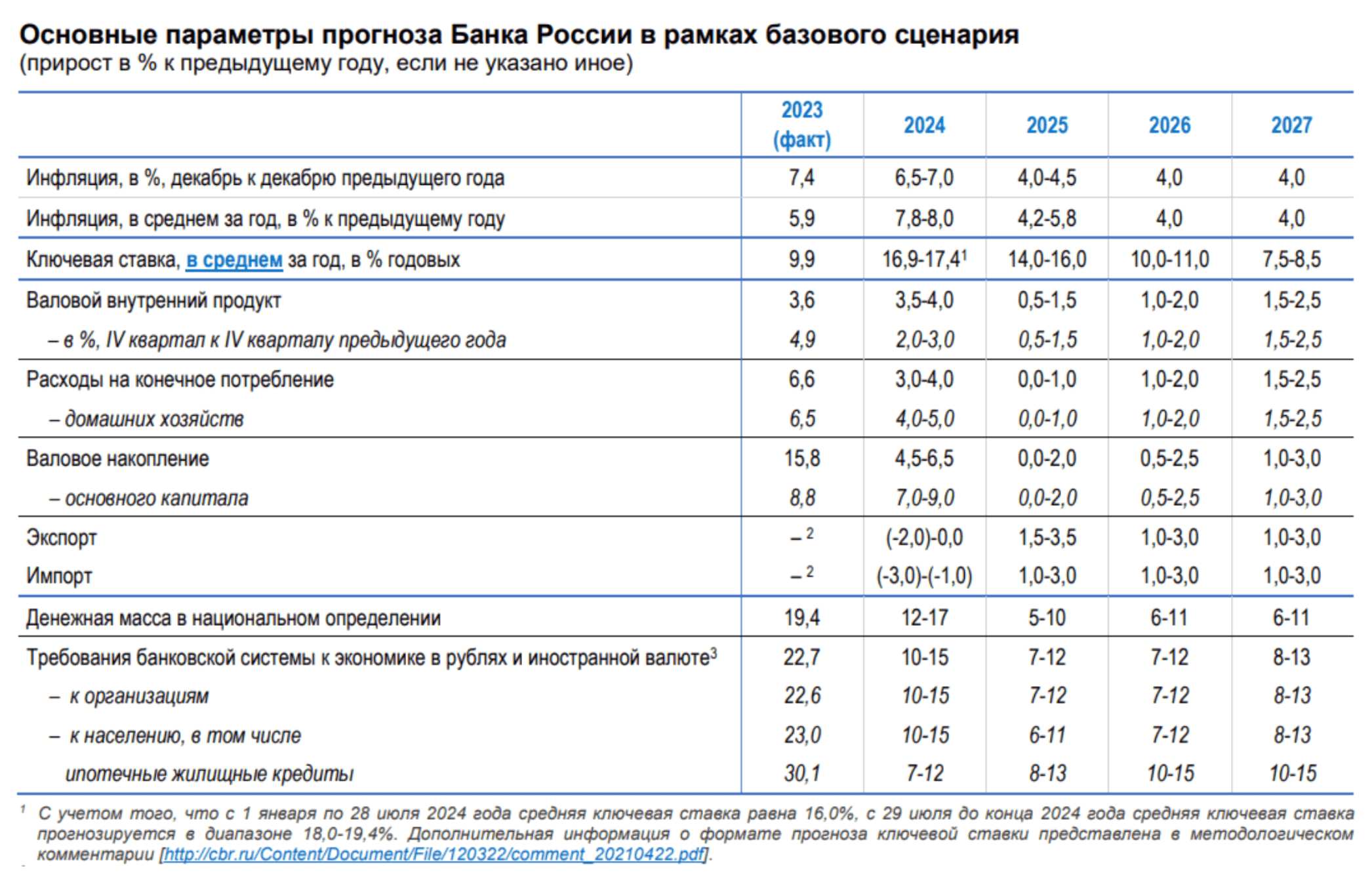

Страшно? Дааа…. в общем-то, нет. По большому счету для рынка недвижимости нет принципиальной разницы, ключевая ставка 18% или 20%. Согласно июльскому прогнозу ЦБ, в 2025 году ключевая ставка будет находиться на уровне 14-16%, но, судя по последним заявлениям Эльвиры Набиуллиной, этот прогноз может быть пересмотрен уже в октябре вместе с прогнозом по инфляции, поскольку Центробанк отмечает возросшие инфляционные ожидания.

Вот что сказала глава Центробанка: «Банк России будет делать все возможное, чтобы снизить инфляцию до 4% в следующем году. Для этого мы готовы сохранять денежно кредитные условия жесткими столько, сколько потребуется, мы также готовы продолжить повышение ключевой ставки».

Таким образом, снижение ключевой ставки ближе к адекватным уровням можно ожидать не ранее 2026 года. Вроде бы, сохранится статус-кво. Рыночная ипотека, а вместе с ней и рынок недвижимости и далее будут недоступны для большинства, денег нет, но вы держитесь. И цены в том числе.

Куда лучше инвестировать в 2024 году?

Только это очень поверхностный взгляд. Давайте подумаем вместе. Доходы населения повышаются вместе с ростом производства. Куда-то эти деньги пойдут. Да, значительную часть съест инфляция. Но если мы говорим, про доходы не в 100 тыс. ₽, а более высокие – то вряд ли человек захочет держать их под подушкой.

Банковские вклады – это, конечно, прекрасно, но одно дело закопать на этом Поле Чудес пару золотых монеток, 300 тыс. ₽, а другое дело 10-15 миллионов и не на месяц-два, а на год или больше. Как-то сразу становится нервозно.

Страшно? Дааа…. в общем-то, нет. По большому счету для рынка недвижимости нет принципиальной разницы, ключевая ставка 18% или 20%. Согласно июльскому прогнозу ЦБ, в 2025 году ключевая ставка будет находиться на уровне 14-16%, но, судя по последним заявлениям Эльвиры Набиуллиной, этот прогноз может быть пересмотрен уже в октябре вместе с прогнозом по инфляции, поскольку Центробанк отмечает возросшие инфляционные ожидания.

Вот что сказала глава Центробанка: «Банк России будет делать все возможное, чтобы снизить инфляцию до 4% в следующем году. Для этого мы готовы сохранять денежно кредитные условия жесткими столько, сколько потребуется, мы также готовы продолжить повышение ключевой ставки».

Таким образом, снижение ключевой ставки ближе к адекватным уровням можно ожидать не ранее 2026 года. Вроде бы, сохранится статус-кво. Рыночная ипотека, а вместе с ней и рынок недвижимости и далее будут недоступны для большинства, денег нет, но вы держитесь. И цены в том числе.

Куда лучше инвестировать в 2024 году?

Только это очень поверхностный взгляд. Давайте подумаем вместе. Доходы населения повышаются вместе с ростом производства. Куда-то эти деньги пойдут. Да, значительную часть съест инфляция. Но если мы говорим, про доходы не в 100 тыс. ₽, а более высокие – то вряд ли человек захочет держать их под подушкой.

Банковские вклады – это, конечно, прекрасно, но одно дело закопать на этом Поле Чудес пару золотых монеток, 300 тыс. ₽, а другое дело 10-15 миллионов и не на месяц-два, а на год или больше. Как-то сразу становится нервозно.

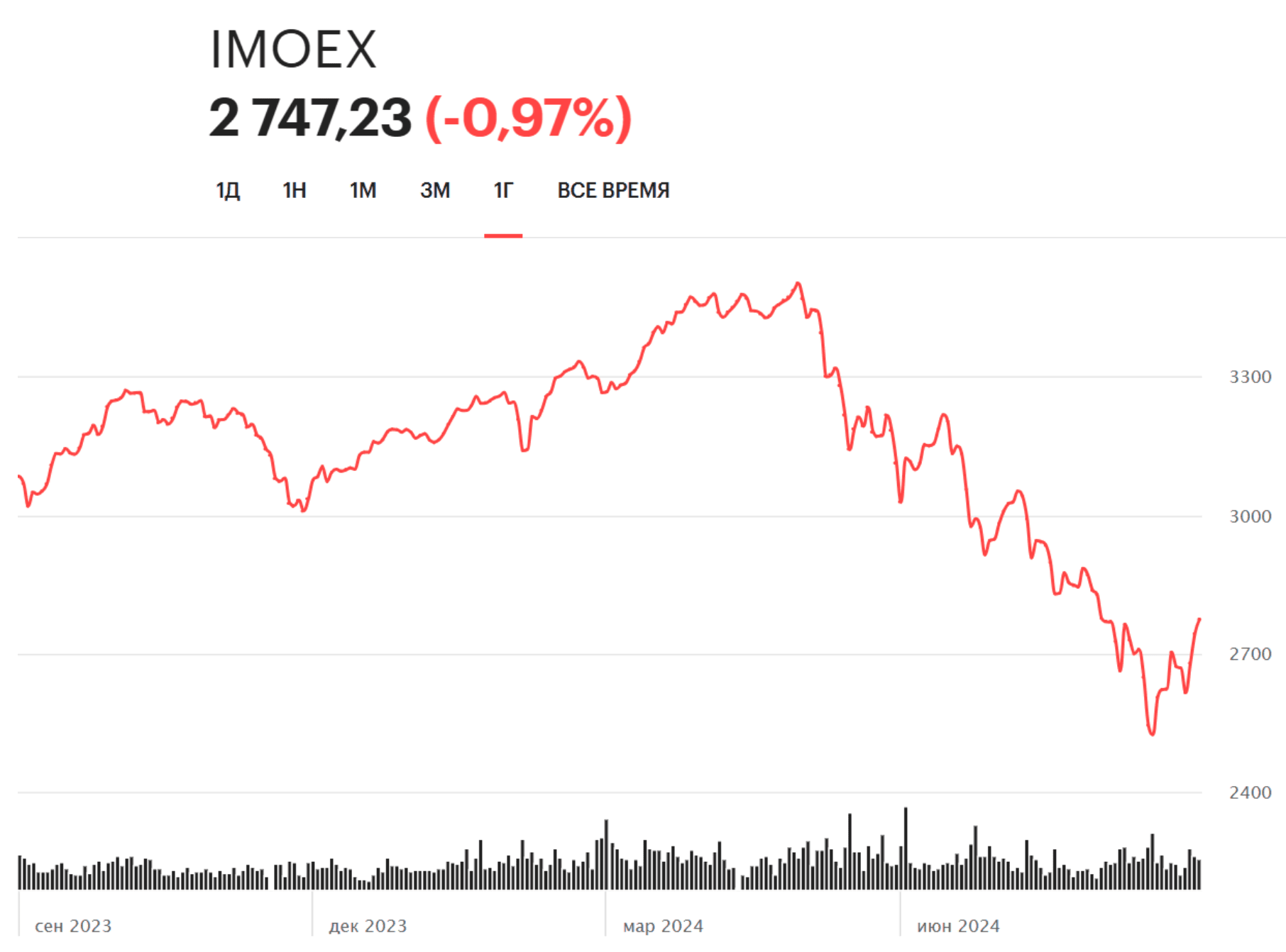

Фондовый рынок тоже не очень радует своих инвесторов, показывая самое большое падение за 10 лет. С начала года индекс МосБиржи скорректировался на 15%. А вы готовы закинуть туда 10 млн и несколько раз день с напряжением заходить в брокерское приложение – а не просел ли ваш портфель??

Остается та самая недвижка. И тут многое будет зависеть от застройщиков и от их креативности в своих программах, которой пока они похвастаться не могут.

Но я больше чем уверен, что как только ключевая ставка развернется и начнет движение вниз – пусть даже самое небольшое – объемы траншевой ипотеки полетят вверх, а следом и цены. Сейчас многих сдерживает именно неопределенность ипотечных ставок через 2 года – какая будет инфляция и какая будет ключевая ставка в 2026 году.

Кстати, судя по статистике Центробанка, средний объем депозита московской семьи составляет более 3 млн ₽ – вполне себе готовый первоначальный взнос. Более того, как мы помним, к 2026 году на рынке возникнет дефицит предложения новостроек. То есть у нас к этому моменту образуется идеальный шторм – кредитные ставки, вероятно, снизятся до приемлемых уровней, люди заработают на депозитах и будут готовы покупать, а вот купить будет нечего, если мы говорим про первичку. Законы кривой спроса и предложения нам говорят, что это неминуемо приведет к новому скачку цен.

Экономика сейчас замедляется, и это заметно. Мы находимся на пике ключевой ставки. Даже если ставка будет 20%, это не сильно изменит ситуацию. Из-за этого продажи у застройщиков упали, и некоторые из них начали давать скидки – например, Level и ЛСР – чтобы привлечь покупателей. В результате на рынке появляются возможности, которые можно использовать, особенно если рассматривать траншевую ипотеку. Однако нужно быть осторожным и хорошо понимать рынок, чтобы не ошибиться с покупкой и не попасть в ловушку застройщика. Именно поэтому многие доверяют подбор объекта инвестиционной недвижимости нам, компании Smarent. У нас действуют несколько пакетов – от самого бюджетного «Лайт» до «Инвест под ключ» и «Индивидуального подбора». Выбирайте ваш тариф, а мы подберем лучший объект под ваши цели.

Если к 2026 году ключевая ставка будет составлять около 10%, то люди начнут выходить из депозитов, что может привести к росту цен на рынке недвижимости. И в этом случае ставка на траншевую ипотеку сыграет просто отлично. В настоящий момент мы находимся в так называемом плато, то есть рынок недвижимости стабилен. Это может быть хорошее время для покупки, поскольку цены сейчас могут быть относительно низкими.

Однако сейчас у многих нет возможности для покупки, что давит на цены. Но, по факту, если правильно выбрать объект недвижимости и воспользоваться траншевой ипотекой, покупка может быть выгодной. Но стоит быть внимательным: некоторые застройщики завышают цены на квартиры, которые можно купить по траншевой ипотеке, делая их рыночной цены или вторичного жилья. Такие случаи я тоже часто обсуждаю в своем Телеграм-канале.

Новостройки или вторичка?

Но и даже сейчас, при таком уровне ключевой ставки, рынок недвижимости вполне себе жив. Рынок недвижимости – это в первую очередь вторичка, и именно она сейчас держит весь этот корабль на плаву. Колоссальный спред между вторичкой и первичкой, которого так сильно боялся наш Центробанк, будет сужаться. Мощный козырь новостроек в виде государственных программ сходит на нет. И застройщики так пока и не сориентировались.

Вместо того чтобы снизить цены, дать реальные скидки и поднять свои продажи, занимаются какой-то ерундой. Кто-то закупает рекламу и спамит на всех билбордах, кто-то как Лиса Алиса и Кот Базилио мутят с беспроцентной рассрочкой в Стране Дураков, которая оказывается дороже ипотеки, кто-то обещает индивидуальные закрытые скидки лишь бы заманить богатеньких Буратин в офис, а кто-то как на АлиЭкспрессе задирает цену и потом рассказывает про небывалые дисконты.

Только вот продажам это не особенно помогает. В Москве в августе, продажи по ДДУ обвалились на треть. Как я уже не раз говорил, тут же все просто – дайте скидки, люди не дураки, умеют считать. Будут скидки – будут продажи.

И Level это подтвердит. Мы, кстати делали разбор этого хулиганства со скидками, и выяснили, что в проекте Level Нижегородская скидки были реальными. Это заметили не только мы. Прирост в августе по продажам на этом проекте составил почти 560% - с 22 до 146.

А пока застройщики впали в анабиоз, вторичка стала расти и догонять новостройки. На вторичке как раз идут активные сделки, и люди не боятся высоких ипотечных ставок. Во-первых, размер кредита часто небольшой – ведь чтобы что-то купить, нужно что-то продать и немного добавить. А во-вторых, покупатели рассчитывают на возможность рефинансирования кредита в будущем.

Когда первичка и вторичка оказались на равных с точки зрения доступности кредитования, более низкие цены и возможность не ждать ключей и не брать на себя риски застройщика сделали свое дело.

А уж подорожавшая аренда стала контрольным выстрелом в голову. «Купить квартиру в Москве под аренду» – это просто праздник какой-то! Мы, кстати, разбирали, что происходит с рынком аренды в Москве, не пропустите.

Почему высокая ключевая ставка – это хорошо?

И пока мой опыт подсказывает, что высокая ключевая ставка идет рынку недвижимости на пользу. В настоящее время новостройки и первичный рынок недвижимости имеют аналогичные условия по ипотеке. Хотя многие думали, что в этом случае абсолютно все пойдут во вторичку, а новостройки просто загнутся, но этого не происходит. Многим нужен именно новый дом в новой локации с комплексной застройкой или удобной планировкой, которой нет в старом фонде. Хотя вторичный рынок сейчас догоняет, но нужно понимать, многие застройщики продают готовые квартиры по договорам купли-продажи, что также учитывается в статистике вторичного рынка. И многие хотят сейчас квартиру с возможностью въехать уже в 2024 году.

С учетом роста цен на аренду, можно ожидать, что цены на недвижимость тоже поднимутся в ближайшее время. Однако этот процесс займет не три или четыре месяца, а скорее год или два. Цены на аренду можно считать опережающим индикатором тенденций на рынке недвижимости.

Новостройки медленно, но верно корректируются. Хайп прошёл, и, думаю, что до конца года цены могут упасть. Но, как мы видим на примере Level, снижение цен тут же влечет за собой волну спроса. Даже в Level Южнопортовая. Там, по моим расчетам, реальная скидка составила не более 15%. Но даже при таком снижении цен продажи выросли в полтора раза.

Таким образом, можно с уверенностью сказать, что спрос есть, но ждет скидки, и, вероятно, коррекции в 10-15% будет достаточно, чтобы вернуть продажи. Но, безусловно, покупатели становятся более избирательными и не хотят ждать ключей до мохнатого 2028 или 2029 года. То есть застройщики с готовыми проектами и ключами в 2024-25 годах получат профит. А вот новые старты продаж – это риск, и многие не решаются выйти на рынок.

Думаю, самое важное сейчас для рынка недвижимости – это выстоять. Лишь бы день простоять, да ночь продержаться. Но это уже совсем другая сказка.

Остается та самая недвижка. И тут многое будет зависеть от застройщиков и от их креативности в своих программах, которой пока они похвастаться не могут.

Но я больше чем уверен, что как только ключевая ставка развернется и начнет движение вниз – пусть даже самое небольшое – объемы траншевой ипотеки полетят вверх, а следом и цены. Сейчас многих сдерживает именно неопределенность ипотечных ставок через 2 года – какая будет инфляция и какая будет ключевая ставка в 2026 году.

Кстати, судя по статистике Центробанка, средний объем депозита московской семьи составляет более 3 млн ₽ – вполне себе готовый первоначальный взнос. Более того, как мы помним, к 2026 году на рынке возникнет дефицит предложения новостроек. То есть у нас к этому моменту образуется идеальный шторм – кредитные ставки, вероятно, снизятся до приемлемых уровней, люди заработают на депозитах и будут готовы покупать, а вот купить будет нечего, если мы говорим про первичку. Законы кривой спроса и предложения нам говорят, что это неминуемо приведет к новому скачку цен.

Экономика сейчас замедляется, и это заметно. Мы находимся на пике ключевой ставки. Даже если ставка будет 20%, это не сильно изменит ситуацию. Из-за этого продажи у застройщиков упали, и некоторые из них начали давать скидки – например, Level и ЛСР – чтобы привлечь покупателей. В результате на рынке появляются возможности, которые можно использовать, особенно если рассматривать траншевую ипотеку. Однако нужно быть осторожным и хорошо понимать рынок, чтобы не ошибиться с покупкой и не попасть в ловушку застройщика. Именно поэтому многие доверяют подбор объекта инвестиционной недвижимости нам, компании Smarent. У нас действуют несколько пакетов – от самого бюджетного «Лайт» до «Инвест под ключ» и «Индивидуального подбора». Выбирайте ваш тариф, а мы подберем лучший объект под ваши цели.

Если к 2026 году ключевая ставка будет составлять около 10%, то люди начнут выходить из депозитов, что может привести к росту цен на рынке недвижимости. И в этом случае ставка на траншевую ипотеку сыграет просто отлично. В настоящий момент мы находимся в так называемом плато, то есть рынок недвижимости стабилен. Это может быть хорошее время для покупки, поскольку цены сейчас могут быть относительно низкими.

Однако сейчас у многих нет возможности для покупки, что давит на цены. Но, по факту, если правильно выбрать объект недвижимости и воспользоваться траншевой ипотекой, покупка может быть выгодной. Но стоит быть внимательным: некоторые застройщики завышают цены на квартиры, которые можно купить по траншевой ипотеке, делая их рыночной цены или вторичного жилья. Такие случаи я тоже часто обсуждаю в своем Телеграм-канале.

Новостройки или вторичка?

Но и даже сейчас, при таком уровне ключевой ставки, рынок недвижимости вполне себе жив. Рынок недвижимости – это в первую очередь вторичка, и именно она сейчас держит весь этот корабль на плаву. Колоссальный спред между вторичкой и первичкой, которого так сильно боялся наш Центробанк, будет сужаться. Мощный козырь новостроек в виде государственных программ сходит на нет. И застройщики так пока и не сориентировались.

Вместо того чтобы снизить цены, дать реальные скидки и поднять свои продажи, занимаются какой-то ерундой. Кто-то закупает рекламу и спамит на всех билбордах, кто-то как Лиса Алиса и Кот Базилио мутят с беспроцентной рассрочкой в Стране Дураков, которая оказывается дороже ипотеки, кто-то обещает индивидуальные закрытые скидки лишь бы заманить богатеньких Буратин в офис, а кто-то как на АлиЭкспрессе задирает цену и потом рассказывает про небывалые дисконты.

Только вот продажам это не особенно помогает. В Москве в августе, продажи по ДДУ обвалились на треть. Как я уже не раз говорил, тут же все просто – дайте скидки, люди не дураки, умеют считать. Будут скидки – будут продажи.

И Level это подтвердит. Мы, кстати делали разбор этого хулиганства со скидками, и выяснили, что в проекте Level Нижегородская скидки были реальными. Это заметили не только мы. Прирост в августе по продажам на этом проекте составил почти 560% - с 22 до 146.

А пока застройщики впали в анабиоз, вторичка стала расти и догонять новостройки. На вторичке как раз идут активные сделки, и люди не боятся высоких ипотечных ставок. Во-первых, размер кредита часто небольшой – ведь чтобы что-то купить, нужно что-то продать и немного добавить. А во-вторых, покупатели рассчитывают на возможность рефинансирования кредита в будущем.

Когда первичка и вторичка оказались на равных с точки зрения доступности кредитования, более низкие цены и возможность не ждать ключей и не брать на себя риски застройщика сделали свое дело.

А уж подорожавшая аренда стала контрольным выстрелом в голову. «Купить квартиру в Москве под аренду» – это просто праздник какой-то! Мы, кстати, разбирали, что происходит с рынком аренды в Москве, не пропустите.

Почему высокая ключевая ставка – это хорошо?

И пока мой опыт подсказывает, что высокая ключевая ставка идет рынку недвижимости на пользу. В настоящее время новостройки и первичный рынок недвижимости имеют аналогичные условия по ипотеке. Хотя многие думали, что в этом случае абсолютно все пойдут во вторичку, а новостройки просто загнутся, но этого не происходит. Многим нужен именно новый дом в новой локации с комплексной застройкой или удобной планировкой, которой нет в старом фонде. Хотя вторичный рынок сейчас догоняет, но нужно понимать, многие застройщики продают готовые квартиры по договорам купли-продажи, что также учитывается в статистике вторичного рынка. И многие хотят сейчас квартиру с возможностью въехать уже в 2024 году.

С учетом роста цен на аренду, можно ожидать, что цены на недвижимость тоже поднимутся в ближайшее время. Однако этот процесс займет не три или четыре месяца, а скорее год или два. Цены на аренду можно считать опережающим индикатором тенденций на рынке недвижимости.

Новостройки медленно, но верно корректируются. Хайп прошёл, и, думаю, что до конца года цены могут упасть. Но, как мы видим на примере Level, снижение цен тут же влечет за собой волну спроса. Даже в Level Южнопортовая. Там, по моим расчетам, реальная скидка составила не более 15%. Но даже при таком снижении цен продажи выросли в полтора раза.

Таким образом, можно с уверенностью сказать, что спрос есть, но ждет скидки, и, вероятно, коррекции в 10-15% будет достаточно, чтобы вернуть продажи. Но, безусловно, покупатели становятся более избирательными и не хотят ждать ключей до мохнатого 2028 или 2029 года. То есть застройщики с готовыми проектами и ключами в 2024-25 годах получат профит. А вот новые старты продаж – это риск, и многие не решаются выйти на рынок.

Думаю, самое важное сейчас для рынка недвижимости – это выстоять. Лишь бы день простоять, да ночь продержаться. Но это уже совсем другая сказка.