Сегодня Виктор Зубик, основатель компании Smarent, разберет, что выгоднее – ипотека или аренда, и как погасить ипотеку в четыре раза быстрее.

В этой статье:

Ипотечники и арендаторы – психологический портрет

Инфантилизм – спасательный круг для тревожности, а состояние ребенка позволяет вам надуть щеки и отказаться от решения проблем, надеясь, что все само пройдет. В детстве такой подход часто прокатывает, но когда вам уже за 30, это может стать проблемой.

Ученые провели эксперимент, взяв 60 человек: половина из них были ипотечниками, а половина снимала жилье. Участники отвечали на одни и те же вопросы. Первое, что хотели определить ученые, это уровень тревожности. Выяснилось, что у людей, арендующих квартиру, уровень тревожности примерно в два раза выше, чем у ипотечников. Кроме того, люди с ипотекой увереннее смотрят в будущее. В группе арендаторов из 30 человек 18 не смогли рассказать о своих планах.

В этой статье:

- Чем отличаются ипотечники и арендаторы

- Минусы аренды

- Ипотека - кабала?

- Недвижимость - лучший актив?

- Психологи про ипотеку

- Как быстро погасить ипотеку

Ипотечники и арендаторы – психологический портрет

Инфантилизм – спасательный круг для тревожности, а состояние ребенка позволяет вам надуть щеки и отказаться от решения проблем, надеясь, что все само пройдет. В детстве такой подход часто прокатывает, но когда вам уже за 30, это может стать проблемой.

Ученые провели эксперимент, взяв 60 человек: половина из них были ипотечниками, а половина снимала жилье. Участники отвечали на одни и те же вопросы. Первое, что хотели определить ученые, это уровень тревожности. Выяснилось, что у людей, арендующих квартиру, уровень тревожности примерно в два раза выше, чем у ипотечников. Кроме того, люди с ипотекой увереннее смотрят в будущее. В группе арендаторов из 30 человек 18 не смогли рассказать о своих планах.

Ученые отметили, что решение взять ипотеку характеризует человека как зрелого и осознанного. Если вам 30-35 лет, и вы до сих пор снимаете квартиру, то, вероятно, вы застряли в инфантильной яме. Цель этой статьи — доказать, что ипотека доступнее, чем кажется, и на ней еще можно заработать.

Взять ипотеку — значит определиться с местом жительства, а значит понимать, где вам сейчас хорошо. Ответьте на вопрос: где вам хорошо, где территориально вы чувствуете себя счастливо? Люди часто отвечают, что для счастья важна безопасность, а безопасность — это наличие своего уголка, где можно перевести дух, почистить перышки и набраться сил, в том числе и заняться сексом.

Когда собственного угла нет, встает вопрос: брать ипотеку или все же снимать квартиру? Здесь нужно отталкиваться только от своих ощущений и предпочтений, но нужно учитывать целый ряд факторов.

Минусы долгосрочной аренды

По статистике, чаще всего ипотеку берут люди старше 30 лет. Если им задать вопрос на эту тему, они скажут: «Берите ипотеку как можно раньше!» И они абсолютно правы, если думать на перспективу. Кстати, это тоже занятие для взрослых.

Взять ипотеку — значит определиться с местом жительства, а значит понимать, где вам сейчас хорошо. Ответьте на вопрос: где вам хорошо, где территориально вы чувствуете себя счастливо? Люди часто отвечают, что для счастья важна безопасность, а безопасность — это наличие своего уголка, где можно перевести дух, почистить перышки и набраться сил, в том числе и заняться сексом.

Когда собственного угла нет, встает вопрос: брать ипотеку или все же снимать квартиру? Здесь нужно отталкиваться только от своих ощущений и предпочтений, но нужно учитывать целый ряд факторов.

Минусы долгосрочной аренды

По статистике, чаще всего ипотеку берут люди старше 30 лет. Если им задать вопрос на эту тему, они скажут: «Берите ипотеку как можно раньше!» И они абсолютно правы, если думать на перспективу. Кстати, это тоже занятие для взрослых.

Каждый месяц, выплачивая ипотеку, вы вкладываете в свой актив. Например, стоимость квартир на вторичном рынке, по данным ЦИАН, за последние 5 лет выросла почти вдвое. То есть цены на жилье растут, а сумма ипотеки остается неизменной. Это значит, что можно выгодно перепродать жилье или улучшить условия проживания. Проще говоря, ежемесячный ипотечный платеж в 40 000 ₽ в 2019 году и в 2024 году — это абсолютно разные суммы. Хейтеры, считающие свои сбережения в долларах, могут заметить, что сумма ипотечного платежа упала с 660 до 444 долларов. Где в Европе или США можно снимать или жить в своей квартире за 300-400 долларов? Я не знаю.

Арендная плата, в отличие от ипотеки, растет вместе с ценами на квартиры. Сегодня вы снимаете у дяди Вани и довольны, но через год он поднимет арендную плату, и будет прав. Вам придется либо согласиться, либо искать новое жилье, что требует затрат на переезд и поиск.

Арендная плата, в отличие от ипотеки, растет вместе с ценами на квартиры. Сегодня вы снимаете у дяди Вани и довольны, но через год он поднимет арендную плату, и будет прав. Вам придется либо согласиться, либо искать новое жилье, что требует затрат на переезд и поиск.

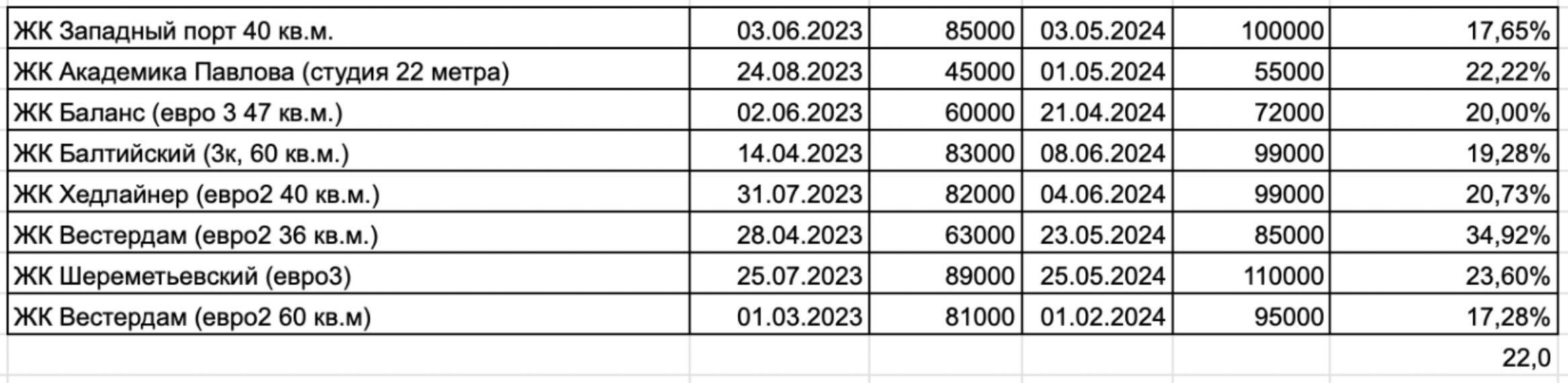

Компания Smarent, которой я руковожу, управляет более чем 400 квартирами в аренду, и мы знаем реальные цены. Мы сравнили цены на аренду в апреле 2023 года и в мае 2024 года: в среднем показатели выросли на 22%. Например, квартира-студия площадью 22 м2 в ЖК «Академика Павлова» от ПИК в августе прошлого года сдавалась за 45 000 ₽ , а сейчас — за 55 000 ₽. Это прирост на 22%. А квартира евро-2 36 м2 в ЖК «Вестердам» раньше сдавалась за 63 000 ₽, а сейчас — за 85 000 ₽, то есть прирост составил почти 35%.

Ипотечный платеж остается неизменным, а стоимость недвижимости растет. При этом аренда постоянно дорожает, вас могут попросить съехать после окончания договора, повысить плату, а ремонт вам никто не сделает. Комиссии, залоги, расходы на переезд, коммунальные платежи — все это ложится на ваши плечи. А если у вас есть домашний питомец, все становится еще сложнее и дороже.

Итак, сухой остаток: при ипотеке ваш ежемесячный платеж не меняется, квартира растет в цене, и вы платите за свои квадратные метры. Аренда постоянно дорожает, вас могут попросить съехать, поднять цену, и ремонт вам никто не сделает. Выбор очевиден.

Ипотека - Кабала?

Конечно, решение об ипотеке каждый принимает индивидуально. Но почему многие так боятся ипотеки? Почему считают ее кабалой на всю жизнь? Почему не посмотреть на это иначе? Давайте разберемся.

Некоторые миллиардеры часто презрительно называют квартиру «конурой», призывая к «свободе», которую дает аренда. Они говорят о рисках провала в доходах и возможности потерять жилье. Интересно, что о таких рисках больше всего кричат не домохозяйки, которые спокойно выплачивают ипотеку, а бизнесмены, которые сами успешно развили свой бизнес, обзавелись квартирами и машинами. Они предлагают жить в аренде, путешествовать и инвестировать в себя, при этом, естественно, рекламируя свои услуги.

Ипотечный платеж остается неизменным, а стоимость недвижимости растет. При этом аренда постоянно дорожает, вас могут попросить съехать после окончания договора, повысить плату, а ремонт вам никто не сделает. Комиссии, залоги, расходы на переезд, коммунальные платежи — все это ложится на ваши плечи. А если у вас есть домашний питомец, все становится еще сложнее и дороже.

Итак, сухой остаток: при ипотеке ваш ежемесячный платеж не меняется, квартира растет в цене, и вы платите за свои квадратные метры. Аренда постоянно дорожает, вас могут попросить съехать, поднять цену, и ремонт вам никто не сделает. Выбор очевиден.

Ипотека - Кабала?

Конечно, решение об ипотеке каждый принимает индивидуально. Но почему многие так боятся ипотеки? Почему считают ее кабалой на всю жизнь? Почему не посмотреть на это иначе? Давайте разберемся.

Некоторые миллиардеры часто презрительно называют квартиру «конурой», призывая к «свободе», которую дает аренда. Они говорят о рисках провала в доходах и возможности потерять жилье. Интересно, что о таких рисках больше всего кричат не домохозяйки, которые спокойно выплачивают ипотеку, а бизнесмены, которые сами успешно развили свой бизнес, обзавелись квартирами и машинами. Они предлагают жить в аренде, путешествовать и инвестировать в себя, при этом, естественно, рекламируя свои услуги.

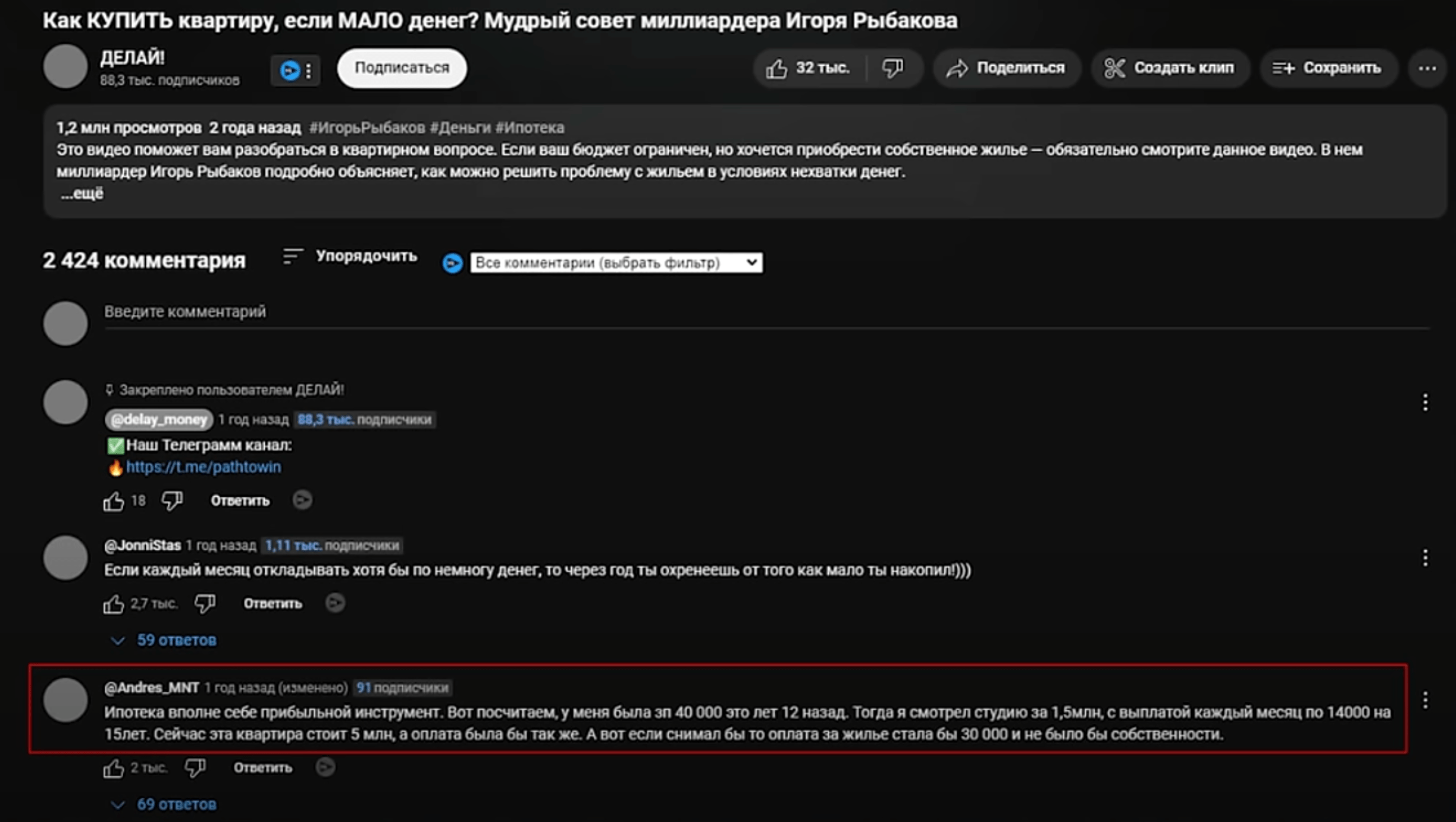

Например, Игорь Рыбаков, которого я уважаю, купил здание у метро «Динамо» и построил свой Rybakov Tower. В комментариях под его видео есть человек, который четыре года назад послушал совет Рыбакова и не купил квартиру. Теперь цены выросли вдвое, и этот человек не знает, что делать.

В то же время, есть и позитивные комментарии о выгоде ипотеки. Один пользователь поделился, что 12 лет назад его зарплата была 40 000 ₽. Тогда он смотрел студию за 1,5 млн ₽ с ежемесячной выплатой по 14 000 ₽ на 15 лет. Сейчас эта квартира стоит минимум 5 млн ₽, а оплата была бы такой же. Если бы он снимал жилье, то сейчас платил бы около 30 000 ₽ в месяц и не имел бы собственности.

Таким образом, ипотека может быть прибыльным инструментом. Конечно, решение остается за вами, но стоит рассмотреть все аспекты и возможности.

Лично я считаю, что существует разница между теорией и практикой. Теоретически, мы понимаем, что недвижимость под аренду невыгодна, поскольку доходность мала. Выгоднее положить деньги на банковский вклад и оплачивать аренду. Однако практика показывает иное.

Согласен, что если считать по всем цифрам, аренда может показаться выгоднее. Но многие финансовые гуру, которые советуют не покупать недвижимость и вкладываться в фондовый рынок, часто приводят неверные примеры. Недвижимость действительно бывает невыгодной, и 95% объектов, особенно на первичном рынке, не являются ликвидными — неправильные планировки, неподходящие объекты и неправильные ипотеки.

Таким образом, ипотека может быть прибыльным инструментом. Конечно, решение остается за вами, но стоит рассмотреть все аспекты и возможности.

Лично я считаю, что существует разница между теорией и практикой. Теоретически, мы понимаем, что недвижимость под аренду невыгодна, поскольку доходность мала. Выгоднее положить деньги на банковский вклад и оплачивать аренду. Однако практика показывает иное.

Согласен, что если считать по всем цифрам, аренда может показаться выгоднее. Но многие финансовые гуру, которые советуют не покупать недвижимость и вкладываться в фондовый рынок, часто приводят неверные примеры. Недвижимость действительно бывает невыгодной, и 95% объектов, особенно на первичном рынке, не являются ликвидными — неправильные планировки, неподходящие объекты и неправильные ипотеки.

Недвижимость — это особый актив, к которому нужно подходить иначе. Если это делать правильно, все получится. Конечно, есть кейсы, когда люди удачно инвестирую без опыта, но это как выиграть в лотерею. Гораздо надежнее и правильнее разработать индивидуальную стратегию, понимать, зачем вы покупаете недвижимость, вы будете финансировать сделку, почему именно этот объект, а не другой, как когда вы планируете из него выходить и что будете делать между точками входа и выхода. Это всего лишь несколько вопросов, которые обычно люди себе не задают, хотя покупают недвижимость стоимостью довольно много миллионов. И многих ошибок можно избежать, если обратиться к профессионалам, которые точно будут действовать в ваших интересах и ради достижения ваших целей. Именно для этого у Smarent есть сразу несколько пакетов услуг подбора – от самого бюджетного «Лайт», который подходит для покупки новостроек, до «Реинвестиции» и «Подбора недвижимости для собственного проживания».

Психологический аспект ипотеки

В наши дни довольно модно по любому поводу обращаться к психологам. Парадоксально, что мы это делаем, когда закрыты базовые потребности. Наши родители психологов не посещали, поскольку стояли в очередях за колбасой и телевизорами, переживали развал страны и просто выживали. О ментальном здоровье тогда думать было некогда.

Так что же говорят психологи об ипотеке? В самом начале мы говорили, что взять ипотеку — это взрослое решение, требующее готовности к ответственности. Полной противоположностью этому является инфантилизм — состояние, когда человек застрял в детском возрасте, не готов брать на себя обязательства и ждет, что взрослые исполнят его желания. Психологи говорят, что сейчас в России повальный инфантилизм. Каждый второй россиянин в возрасте 35 лет считает себя молодым. Это, конечно, здорово, когда у взрослого сохраняется детская непосредственность, но это не исключает необходимости психологического роста.

Психологический аспект ипотеки

В наши дни довольно модно по любому поводу обращаться к психологам. Парадоксально, что мы это делаем, когда закрыты базовые потребности. Наши родители психологов не посещали, поскольку стояли в очередях за колбасой и телевизорами, переживали развал страны и просто выживали. О ментальном здоровье тогда думать было некогда.

Так что же говорят психологи об ипотеке? В самом начале мы говорили, что взять ипотеку — это взрослое решение, требующее готовности к ответственности. Полной противоположностью этому является инфантилизм — состояние, когда человек застрял в детском возрасте, не готов брать на себя обязательства и ждет, что взрослые исполнят его желания. Психологи говорят, что сейчас в России повальный инфантилизм. Каждый второй россиянин в возрасте 35 лет считает себя молодым. Это, конечно, здорово, когда у взрослого сохраняется детская непосредственность, но это не исключает необходимости психологического роста.

Основатель и руководитель компании amoCRM Михаил Токовинин в своем интервью объяснил, часто покупка недвижимости определяется наличием детей. Нужно думать не только о своем благосостоянии, но и планировать их будущее, обеспечивая их безопасность, что может гарантировать наличие постоянного жилья.

Так что же нас пугает в ипотеке? Давайте разберемся. Первое — это обязательства перед банком. Каждый месяц нужно вносить значительную сумму, но это касается и аренды. В обоих случаях мы платим деньги, но психологически воспринимаем ситуацию по-разному: один платит за свое, другой оплачивает ипотеку арендодателя и чаще всего это именно так. Средняя ставка по ипотеке на новое жилье за последние два года составляла от 3,75% до 6%, а доходность от аренды — 7-8%. Таким образом, именно арендатор оплачивает ипотеку, а не собственник.

Второе — это безразличие банка к вашим личным обстоятельствам, к личным кризисам. Менеджеры банков бывают добрыми только тогда, когда выдают кредиты, но жестко требуют платежи каждый месяц, что, конечно, давит на психику, но одновременно дисциплинирует. Никто не мешает вам оставить 200-300 тысяч ₽ на депозите в качестве подушки для оплаты ипотеки, просто купив квартиру на один квадратный метр меньше.

Конечно, многих тревожит масштаб кредита. Однако психологи утверждают, что ипотека — это тренировка осознанности. Медитация и йога учат нас жить в настоящем, принимать ситуацию такой, какая она есть, и понимать, что все разрешимо. Люди тратят десятки лет на практики, не достигая результата. Но стоит взять ипотеку, и осознание придет в момент получения ключей от своей квартиры — жестко, но действенно.

Второе — это безразличие банка к вашим личным обстоятельствам, к личным кризисам. Менеджеры банков бывают добрыми только тогда, когда выдают кредиты, но жестко требуют платежи каждый месяц, что, конечно, давит на психику, но одновременно дисциплинирует. Никто не мешает вам оставить 200-300 тысяч ₽ на депозите в качестве подушки для оплаты ипотеки, просто купив квартиру на один квадратный метр меньше.

Конечно, многих тревожит масштаб кредита. Однако психологи утверждают, что ипотека — это тренировка осознанности. Медитация и йога учат нас жить в настоящем, принимать ситуацию такой, какая она есть, и понимать, что все разрешимо. Люди тратят десятки лет на практики, не достигая результата. Но стоит взять ипотеку, и осознание придет в момент получения ключей от своей квартиры — жестко, но действенно.

Как быстро погасить ипотеку и минимизировать переплату?

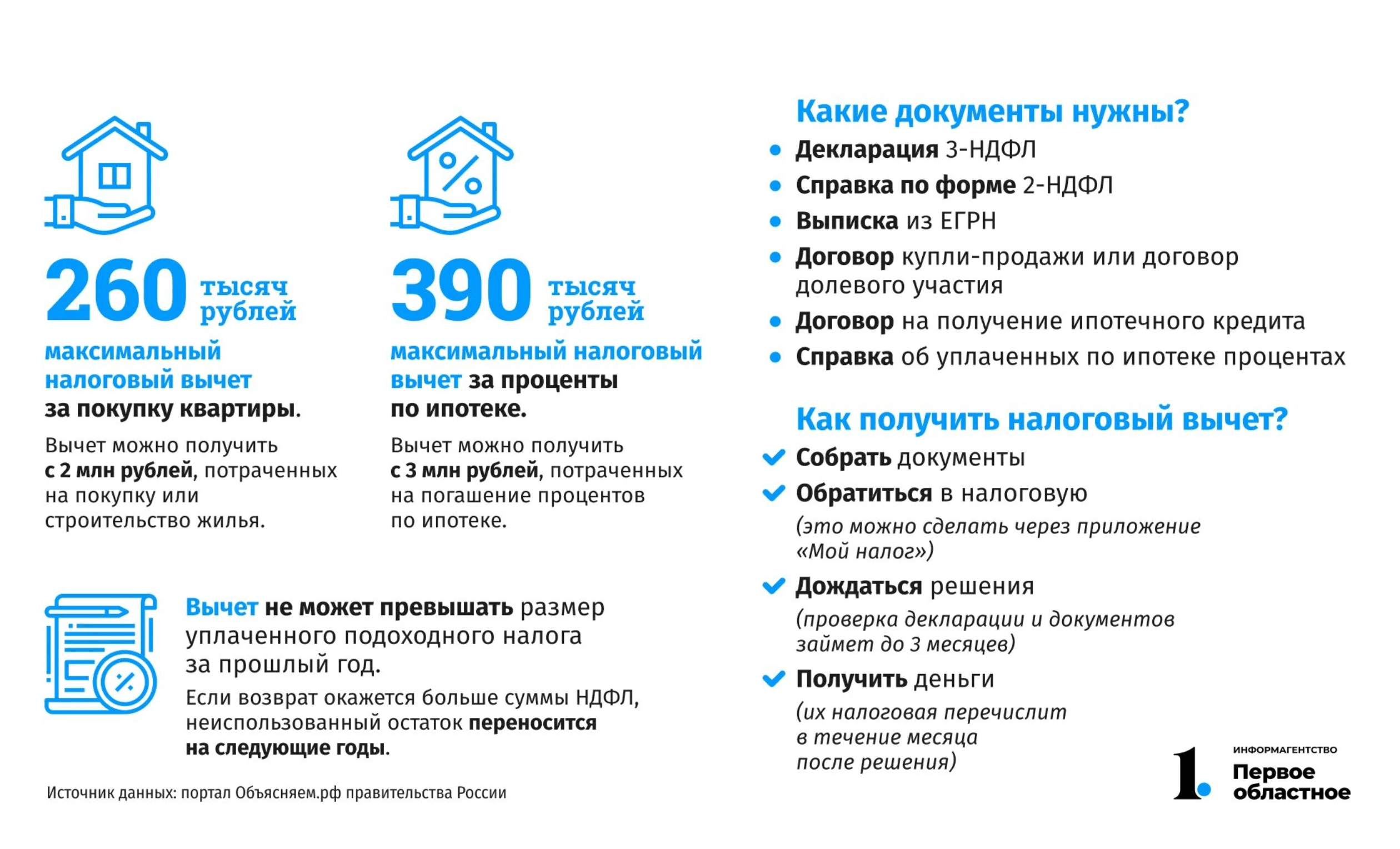

Во-первых, не все знают о налоговом вычете. Если вы официально трудоустроены, вы имеете право на налоговые вычеты, которые могут составлять до 650 000 ₽: 390 000 ₽ — это компенсация по ипотечным процентам, и 260 000 ₽ — это имущественный налоговый вычет.

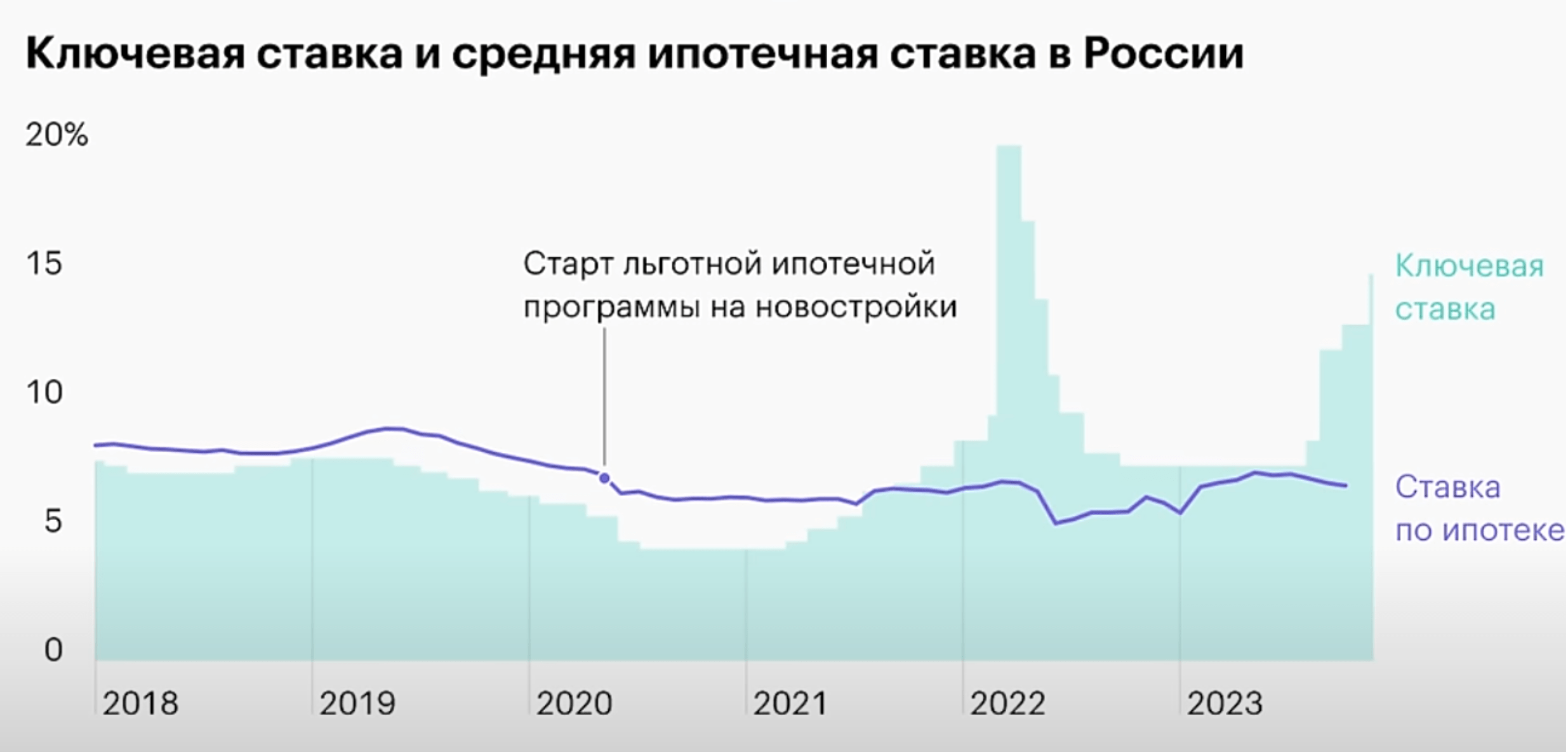

Еще один способ — рефинансирование. Это процедура, когда один кредит закрывается новым, что подходит, если первоначальный кредит был взят по высокой ставке. Например, в 2018 году средняя ставка по ипотеке составляла 11%, а в 2020 году ставка ЦБ снизилась до 4,5%. Таким образом, вы могли рефинансировать ипотеку с 11% до 6,5%, что снизило бы ваш ежемесячный платеж в два раза, а проценты — в четыре раза.

Другой лайфхак — досрочное погашение ипотеки в первый год кредита. Большинство кредитов выдаются с аннуитетным платежом, где в первые годы вы платите большую часть процентов. Важно вносить как можно больше платежей в первый год, чтобы уменьшить сумму основного долга и снизить проценты. Платите досрочный платеж в день погашения основного ежемесячного платежа. Это важно!

Если вы будете просто к своему ипотечному платежу вносить досрочный платеж в размере ипотечного платежа, то можете сократить срок кредита в четыре раза, и при оплате досрочного платежа нужно уменьшать срок кредита, а не сумму ежемесячного платежа.

Сейчас существует программа «Семейная ипотека» под 6% до 2030 года на сумму до 12 млн ₽. Эта программа подходит для большинства людей в возрасте 30-40 лет. Если вы планируете детей, можно задуматься о покупке квартиры в рассрочку и затем перейти на семейную ипотеку. Или, если вы купите квартиру по рыночной ипотеке, позже сможете рефинансировать ее под 6% при появлении детей. Все детали обновленной семейной ипотеки мы разобрали в видео и в статье. Также у нас также есть закрытый чат для спонсоров на Boosty, где мы разбираем ваши вопросы, в том числе условия по ипотеке.

Во-первых, не все знают о налоговом вычете. Если вы официально трудоустроены, вы имеете право на налоговые вычеты, которые могут составлять до 650 000 ₽: 390 000 ₽ — это компенсация по ипотечным процентам, и 260 000 ₽ — это имущественный налоговый вычет.

Еще один способ — рефинансирование. Это процедура, когда один кредит закрывается новым, что подходит, если первоначальный кредит был взят по высокой ставке. Например, в 2018 году средняя ставка по ипотеке составляла 11%, а в 2020 году ставка ЦБ снизилась до 4,5%. Таким образом, вы могли рефинансировать ипотеку с 11% до 6,5%, что снизило бы ваш ежемесячный платеж в два раза, а проценты — в четыре раза.

Другой лайфхак — досрочное погашение ипотеки в первый год кредита. Большинство кредитов выдаются с аннуитетным платежом, где в первые годы вы платите большую часть процентов. Важно вносить как можно больше платежей в первый год, чтобы уменьшить сумму основного долга и снизить проценты. Платите досрочный платеж в день погашения основного ежемесячного платежа. Это важно!

Если вы будете просто к своему ипотечному платежу вносить досрочный платеж в размере ипотечного платежа, то можете сократить срок кредита в четыре раза, и при оплате досрочного платежа нужно уменьшать срок кредита, а не сумму ежемесячного платежа.

Сейчас существует программа «Семейная ипотека» под 6% до 2030 года на сумму до 12 млн ₽. Эта программа подходит для большинства людей в возрасте 30-40 лет. Если вы планируете детей, можно задуматься о покупке квартиры в рассрочку и затем перейти на семейную ипотеку. Или, если вы купите квартиру по рыночной ипотеке, позже сможете рефинансировать ее под 6% при появлении детей. Все детали обновленной семейной ипотеки мы разобрали в видео и в статье. Также у нас также есть закрытый чат для спонсоров на Boosty, где мы разбираем ваши вопросы, в том числе условия по ипотеке.

Лично я считаю, что ипотека в правильных руках и с правильной недвижимостью — это отличный инструмент. Я часто покупаю недвижимость и всегда в ипотеку. В интервью с Артемием Лебедевым мы обсудили и этот вопрос. Он планирует каждому своему ребенку, которых у него на данный момент, десять, купить по квартире и идет к этой цели, но исключительно через ипотеку. Это позволяет не вкладывать сразу много денег. Ипотека, по словам Артемия, — это не кабала, а подарок небес, настоящее счастье.

Личный кейс:

Некоторое время назад я купил квартиру в рыночную ипотеку со ставкой более 10%. Ежемесячный платеж был 72 000 ₽, из которых 2 000 ₽ шло на погашение тела долга, а 70 000 ₽ — на проценты. В течение полутора лет я делал досрочные платежи и, хотя не погасил много основного долга (я уменьшил его с 8 млн ₽ до 6 млн ₽), сейчас ежемесячный платеж состоит из 20 000 ₽ тела долга и 50 000 ₽ процентов, что стало возможным благодаря досрочным платежам.

Ипотека зачастую безопаснее для многих, чем рассрочки с большими платежами. Например, в случае с ЖК «Сидней Сити», где люди покупали квартиры в рассрочку, многие не смогли ее оплачивать, когда цены на недвижимость просели из-за коррекции на рынке. При этом те, кто тогда купил квартиры в льготную ипотеку, не жаловались.

Ипотека позволяет пережить плохие времена на рынке недвижимости, в отличие от аренды. Поэтому стоит серьезно задуматься о ее преимуществах.

Ипотека — это реальный и достижимый инструмент, а не кабала. Важно ее понимать и все просчитать. Конечно, к ипотеке нужно дорасти психологически и иметь накопления. Ипотека не должна быть насилием над собой. Если аренда вас устраивает, вопросов нет. Но если вы стоите перед выбором между ипотекой и арендой, это уже указывает на ваше стремление выйти на новый уровень зрелости.

Ипотека в правильных руках — это надежный инструмент, а льготная ипотека — вдвойне крутой вариант. Сейчас, летом 2024 года, люди жалуются, почему льготная ипотека доступна только для тех, у кого есть дети. Но с 2020 года действовала программа господдержки, по которой любой гражданин РФ мог получить льготную ипотеку со ставкой от 6 до 8% в размере до 12 млн ₽. Об этом почему-то многие забыли.

Подходите к этому вопросу серьезно. Если вы решили приобрести недвижимость, выбирайте ее правильно. Сравнивать акции и недвижимость, в поиске «иксов» — это неверный подход. Я даю очень много информации в еженедельных эфирах на YouTube-канале. Подписывайтесь на Boosty, там тоже много полезного. И, как всегда, инвестируйте в недвижимость с умом!

Личный кейс:

Некоторое время назад я купил квартиру в рыночную ипотеку со ставкой более 10%. Ежемесячный платеж был 72 000 ₽, из которых 2 000 ₽ шло на погашение тела долга, а 70 000 ₽ — на проценты. В течение полутора лет я делал досрочные платежи и, хотя не погасил много основного долга (я уменьшил его с 8 млн ₽ до 6 млн ₽), сейчас ежемесячный платеж состоит из 20 000 ₽ тела долга и 50 000 ₽ процентов, что стало возможным благодаря досрочным платежам.

Ипотека зачастую безопаснее для многих, чем рассрочки с большими платежами. Например, в случае с ЖК «Сидней Сити», где люди покупали квартиры в рассрочку, многие не смогли ее оплачивать, когда цены на недвижимость просели из-за коррекции на рынке. При этом те, кто тогда купил квартиры в льготную ипотеку, не жаловались.

Ипотека позволяет пережить плохие времена на рынке недвижимости, в отличие от аренды. Поэтому стоит серьезно задуматься о ее преимуществах.

Ипотека — это реальный и достижимый инструмент, а не кабала. Важно ее понимать и все просчитать. Конечно, к ипотеке нужно дорасти психологически и иметь накопления. Ипотека не должна быть насилием над собой. Если аренда вас устраивает, вопросов нет. Но если вы стоите перед выбором между ипотекой и арендой, это уже указывает на ваше стремление выйти на новый уровень зрелости.

Ипотека в правильных руках — это надежный инструмент, а льготная ипотека — вдвойне крутой вариант. Сейчас, летом 2024 года, люди жалуются, почему льготная ипотека доступна только для тех, у кого есть дети. Но с 2020 года действовала программа господдержки, по которой любой гражданин РФ мог получить льготную ипотеку со ставкой от 6 до 8% в размере до 12 млн ₽. Об этом почему-то многие забыли.

Подходите к этому вопросу серьезно. Если вы решили приобрести недвижимость, выбирайте ее правильно. Сравнивать акции и недвижимость, в поиске «иксов» — это неверный подход. Я даю очень много информации в еженедельных эфирах на YouTube-канале. Подписывайтесь на Boosty, там тоже много полезного. И, как всегда, инвестируйте в недвижимость с умом!