Семейную ипотеку распространяют и на вторичный рынок, правда, далеко не везде. Что поменялось, как это отразится на всем рынке недвижимости и стоит ли воспользоваться этой возможностью – рассуждает Виктор Зубик, основатель компании Smarent, а бонусом он разберет проект UNO Соколиная гора.

В этой статье:

• «Новая» семейная ипотека – теперь и для вторички

• Плюсы и минусы «новой» семейной ипотеки:

• Новая ипотека запустит цепочку реинвестиций

• Февраль на рынке недвижимости

• Варианты для реинвестиций: район Соколиной горы

• Плюсы и минусы «новой» семейной ипотеки:

• Новая ипотека запустит цепочку реинвестиций

• Февраль на рынке недвижимости

• Варианты для реинвестиций: район Соколиной горы

«Новая» семейная ипотека – теперь и для вторички

Это действительно не шутка: с 1 апреля 2025 года государство расширяет действие семейной ипотеки на вторичный рынок недвижимости. Раньше по этой программе можно было купить только новостройки, теперь — и вторичку, но с оговорками.

На сайте Минфина указано, что семейная ипотека на вторичку доступна только в регионах с низкими темпами жилищного строительства — не более двух новостроек одновременно. В Московской и Ленинградской областях эта программа не действует для вторичного рынка, даже если в каких-то городах строится всего пара домов. Полный список городов официально пока не опубликован, но сразу после выхода новости я поизучал рынок и выложил список из крупных городов, которые подходят под программу.

Коротко об условиях:

• Кредит до 6 млн руб. на срок до 30 лет.

• Ставка — 6% годовых.

• Ребенок в семье должен быть младше 7 лет.

• Квартира на вторичке должна быть в городе с официальным статусом города (не пгти т.д.)

• В городе должно быть официально не более двух новостроек одномоментно

• Квартира на вторичке должна находиться в доме не старше 20 лет и не признанном аварийным.

• Обязательное условие — отсутствие взаимозависимости между продавцом и покупателем. Продать квартиру брату, сестре или бизнес-партнеру не получится. А вот купить у соседа — пожалуйста.

• Первоначальный взнос — минимум 20%.

• Ставка — 6% годовых.

• Ребенок в семье должен быть младше 7 лет.

• Квартира на вторичке должна быть в городе с официальным статусом города (не пгти т.д.)

• В городе должно быть официально не более двух новостроек одномоментно

• Квартира на вторичке должна находиться в доме не старше 20 лет и не признанном аварийным.

• Обязательное условие — отсутствие взаимозависимости между продавцом и покупателем. Продать квартиру брату, сестре или бизнес-партнеру не получится. А вот купить у соседа — пожалуйста.

• Первоначальный взнос — минимум 20%.

Также обсуждается ввод ограничения по прописке: чтобы купить квартиру по семейной ипотеке во вторичке, возможно, придется быть прописанным в этом же городе. Но пока этого нет. Важно понимать, что эта мера ограничена однократностью использования. Если вы уже брали семейную ипотеку после декабря 2023 года, то повторно воспользоваться ей не получится.

Зачем все это? В малых городах часто мало новостроек, а спрос высокий. Программа должна оживить рынок и частично решить проблему дефицита жилья. Но возможен рост цен и попытки завышения стоимости квартир, ведь максимальная сумма кредита ограничена. Однако из-за госсубсидирования к сделкам будут относиться внимательно.

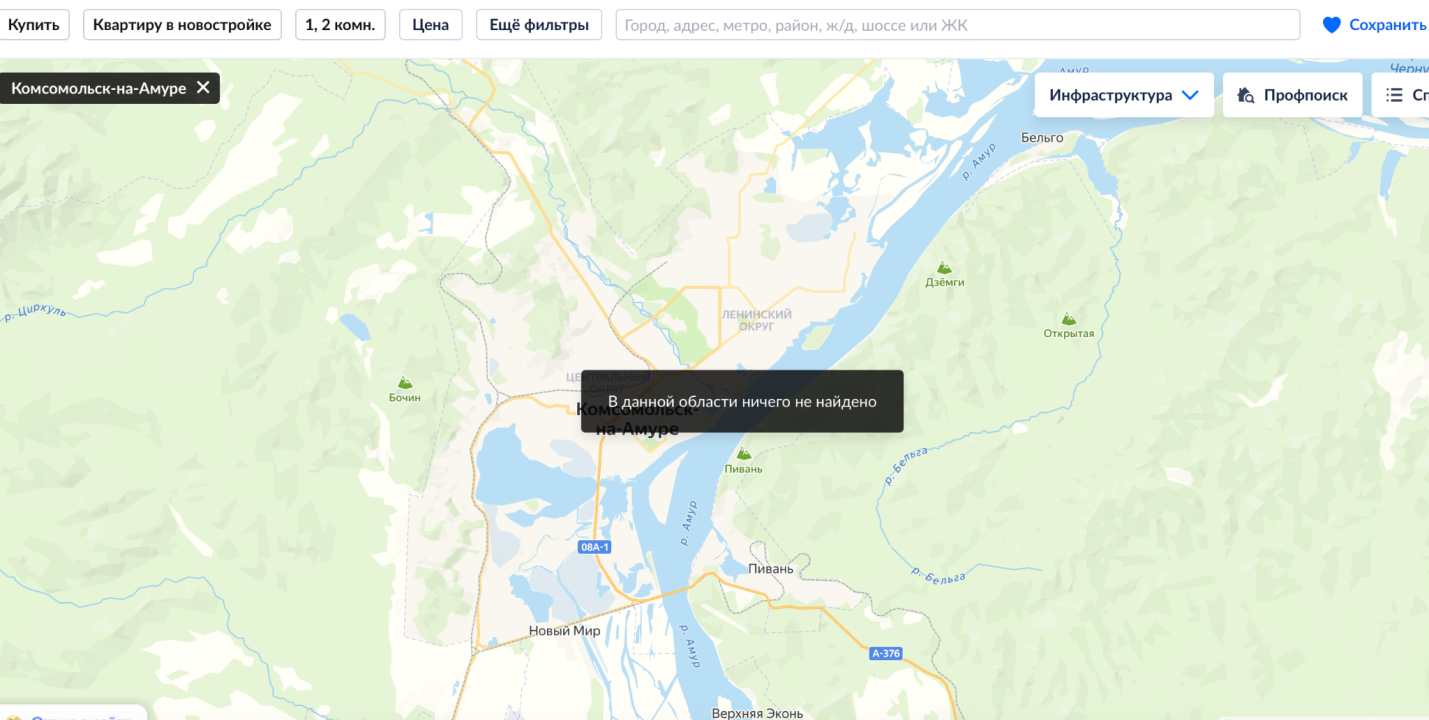

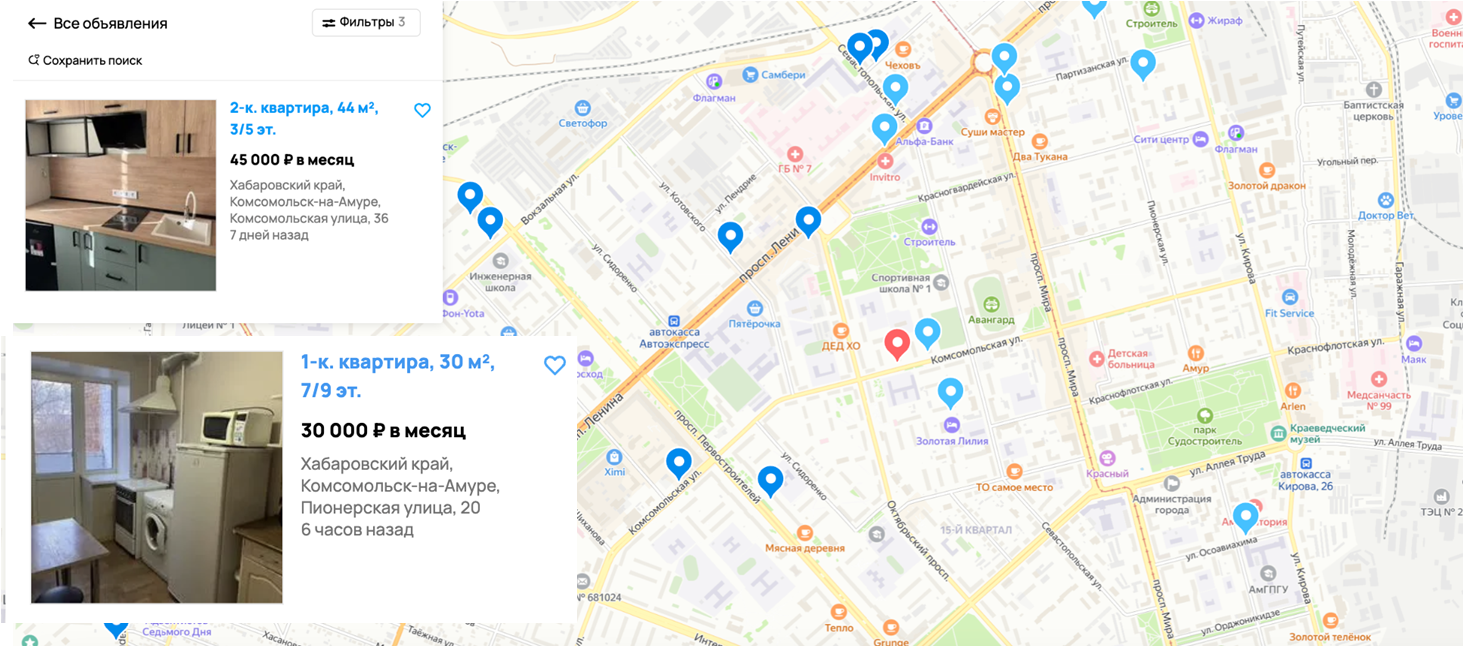

Взять, к примеру, Комсомольске-на-Амуре. Население составляет около 250 тысяч, есть предприятия, производства, порт, а вот новостроек нет - всего одна, но там квартиры уже проданы. Для таких городов и решили расширить «семейку». Но не все так просто!

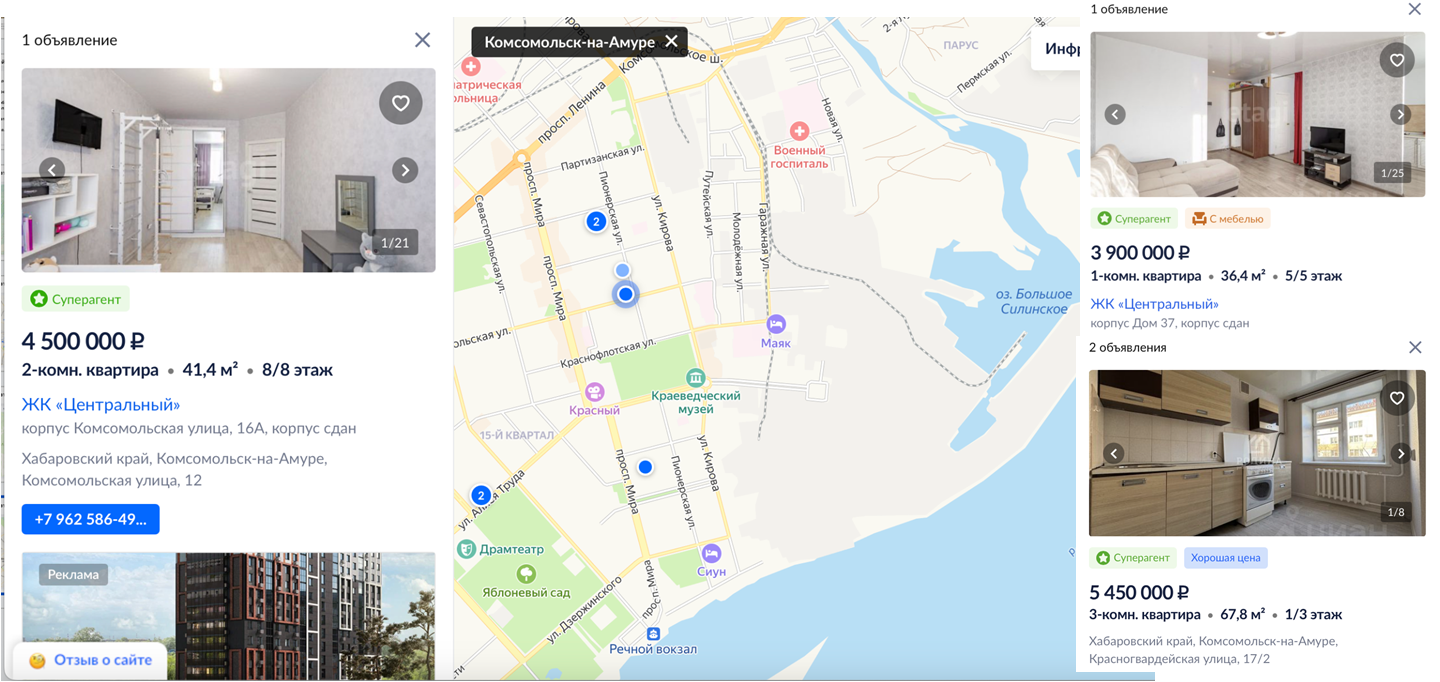

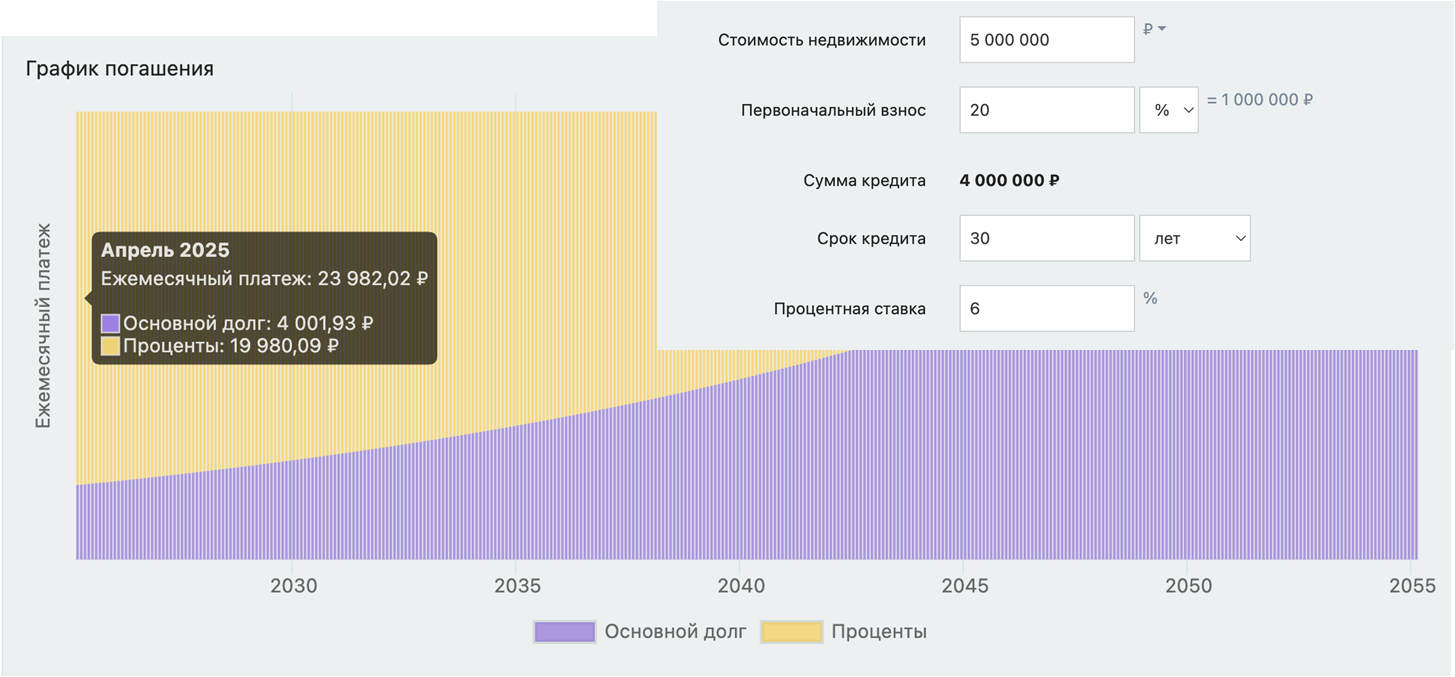

Кажется, что квартир на вторичке много, но если попытаться выбрать те, которые подходят по условия программы, то на весь город реально найдется лишь 17-20 квартир. Хотя, с учетом новых условий, думаю, предложений скоро станет больше. Откроем ЦИАН — что продается? Однушки с приличной отделкой в среднем стоят около 4 млн ₽. Трешкана первом этаже площадью 67 м² продается за 5,5 млн. Средняя стоимость за квадратный метр получается около 100-110 тыс. ₽.

Как только собственники поймут, что их квартиры можно продать по ипотеке под 6% вместо 25-30%, то цена в 4,5 млн ₽ очень быстро превратится в 5-5,5 млн. Но это вряд ли отпугнет покупателей. Почему? Потому что можно купить готовую квартиру с мебелью и ремонтом за 5 млн ₽. Ставим первоначальный взнос в 1 млн, берем ипотеку на 4 млн под 6% — ежемесячный платеж будет около 24-25 тыс. ₽ (вместе со страховкой). Из них 4 тыс. идут на погашение основного долга. Люди пойдут и купят, потому что такие условия на рынке ипотеки бывают нечасто и могут исчезнуть в любой момент.

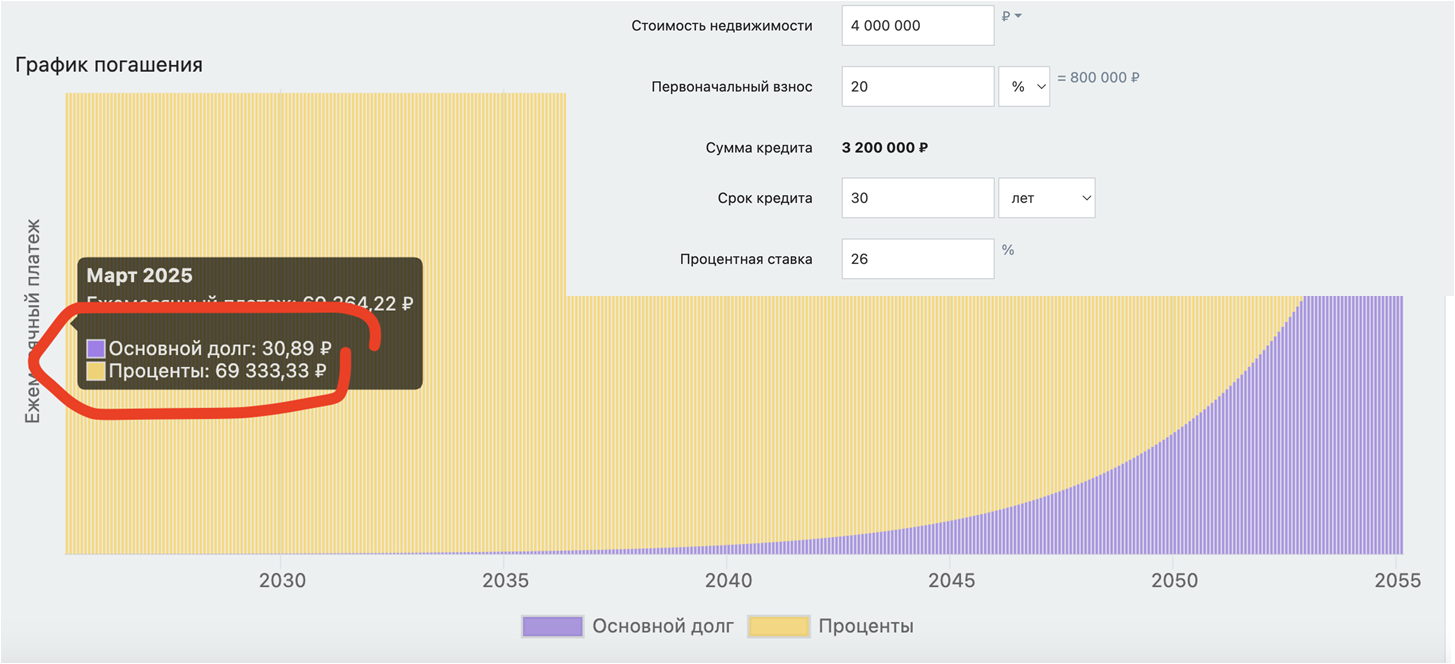

Важно понимать: это не новостройка, которая сдается через пару лет, и не голая отделка. Это готовая квартира, в которую можно въехать хоть завтра. И многие выберут такой вариант, особенно те, кто сейчас платит аренду. Ведь если бы квартиры стоили, скажем, 4 млн вместо 5 (дисконт в 20%), при высокой ставке ипотеки в 26%, платеж бы составлял 70 тыс. ₽ в месяц. За год переплата составила бы 840 тыс. ₽, и квартира по факту обошлась бы уже ближе к тем самым 5 млн ₽. Поэтому вариант рыночной ипотеки под высокую ставку абсолютно невыгодный и даже абсурдный, если только не гасить ипотеку за пару месяцев.

Возвращаясь к аренде — покупка выгоднее. В Комсомольске-на-Амуре нормальная однушка или двушка с ремонтом сдается в среднем за 40 тысяч ₽ в месяц. Это не Москва, а Хабаровский край, Дальний Восток. И даже если квартира стоит 5 млн, со взносом 1 млн, ее можно купить и тут же сдавать в аренду. Кто-то будет это делать ради пассивного дохода. Будет ли государство с этим бороться — вопрос. Им важнее следить за тем, чтобы квартиры за 4 млн не продавали чудесным образом за 6-7 млн. Это уже реальная проблема, и, на мой взгляд, таких спекулянтов стоит штрафовать.

Что касается аренды — стандартное условие: согласовать с банком. Обычно банки не против, если у заемщика есть дополнительный доход. Цены на аренду в регионах высокие не просто так: купить квартиру тяжело, новостроек нет, а ипотека на вторичку выглядит абсурдно. Проще снимать за 30-40 тысяч.

И цены на квартиры, попадающие под программу, вырастут на 30-35%. Важно понимать: на обычную вторичку, особенно в домах 80-х или 2000-х годов, спрос не изменится.Квартиры в старом фонде по-прежнему будут неликвидными, особенно если там нет лифта, паркинга, нормального входа, удобной инфраструктуры. Люди сейчас предпочитают переплатить, но жить в более современных условиях. Поэтому, если у вас есть такая квартира, и появляется покупатель, лучше продать, даже с дисконтом и переложиться в более свежий вариант. Потому что спрос на старый фонд падает не только в Москве и Петербурге, но и в регионах,.

Плюсы и минусы «новой» семейной ипотеки:

Если говорить о плюсах новой программы, то теперь семья может взять ипотеку под 6% и решить свой жилищный вопрос в родном городе. Допустим, есть 1-1,5 млн ₽ накоплений, и вместо аренды за 30-40 тыс. в месяц, люди смогут жить в собственной квартире с пропиской, детским садом и школой поблизости. Это правильное решение со стороны государства. Когда программу придумали и дожали до принятия, сделали большое дело.

Но важно понимать: как только в городе появятся новые стройки, он может перестать подходить под условия льготной программы. Например, сегодня в Мирном всего две новостройки, а завтра станет три — и все, город из списка вылетает. Именно поэтому цены на подходящие квартиры могут вырасти очень быстро. Люди захотят успеть купить сейчас, пока действует программа.

Рост активности на вторичке — это плюс для экономики. Люди улучшают свои жилищные условия, делают ремонты, переезжают. А застройщики, видя спрос, могут начать строить новые дома в этих городах. ПИК, Самолет, ЛСР и другие за этим следят. Так что возможно, вскоре появится еще больше интересных вариантов для покупки жилья в регионах.

Почему это важно? Эти данные помогут застройщикам понять, за какие деньги люди готовы покупать жилье в конкретных городах. Я уверен, что наверху именно так и подумали: показать застройщикам спрос и сказать — идите в эти города и стройте.

Рост инвестиционной активности в малых городах — отличная тенденция. Главное, чтобы это были разумные инвестиции, а не спекуляция. Почему я за инвестиции в недвижимость? Потому что это вложение с реальной пользой. Купив квартиру, вы запускаете цепочку: нанимаете рабочих, покупаете материалы, окна, двери, делаете ремонт. Деньги идут в экономику, поддерживают местные бизнесы и производства. Потом, сдавая жилье, платите налоги и коммуналку. Это нормальная экономическая модель.

Но многим кажется, что инвесторы испортили рынок. На самом деле причина высокой стоимости квартир не в них, а в том, что люди часто покупают откровенно неликвидное жилье по завышенным ценам. Пока ипотека дорогая, альтернатива — льготные программы. Да, они дают возможности, но порождают махинации: квартиру, стоившую 4 млн, начинают продавать за 6 млн, а разницу кладут себе в карман. Кто-то возьмет дешевую ипотеку, а потом попытается перепродать жилье подороже, заработав на перепродаже. Я против таких спекуляций — это портит рынок.

Резкий рост стоимости квадратного метра — однозначно плохо. Это временное явление, а не системное решение. Когда льготную ипотеку закроют, рынок откатится, и многие спекулянты уйдут. Поэтому я всегда был сторонником системных подходов. Если вы инвестируете в недвижимость, делайте это обдуманно: есть разные инструменты, подходы, которые меняются, но важно оставаться в рынке, а не действовать только под одну госпрограмму.

Возвращаясь к теме влияния новой ипотеки на рынок: да, стоимость квадратного метра вырастет. И это примерно как с алкоголем: все знают, что вредно, но продолжают пить. Так и с льготной ипотекой — несмотря на риски, спрос будет расти. Низкая ставка однозначно замотивирует людей брать ипотеку и покупать недвижимость. Да, не только льготная ипотека повлияла на рост цен, но ее вклад значительный. Напомню, когда-то и рыночная ипотека была дешевой — рынок это прекрасно помнит.

Новая ипотека запустит цепочку реинвестиций

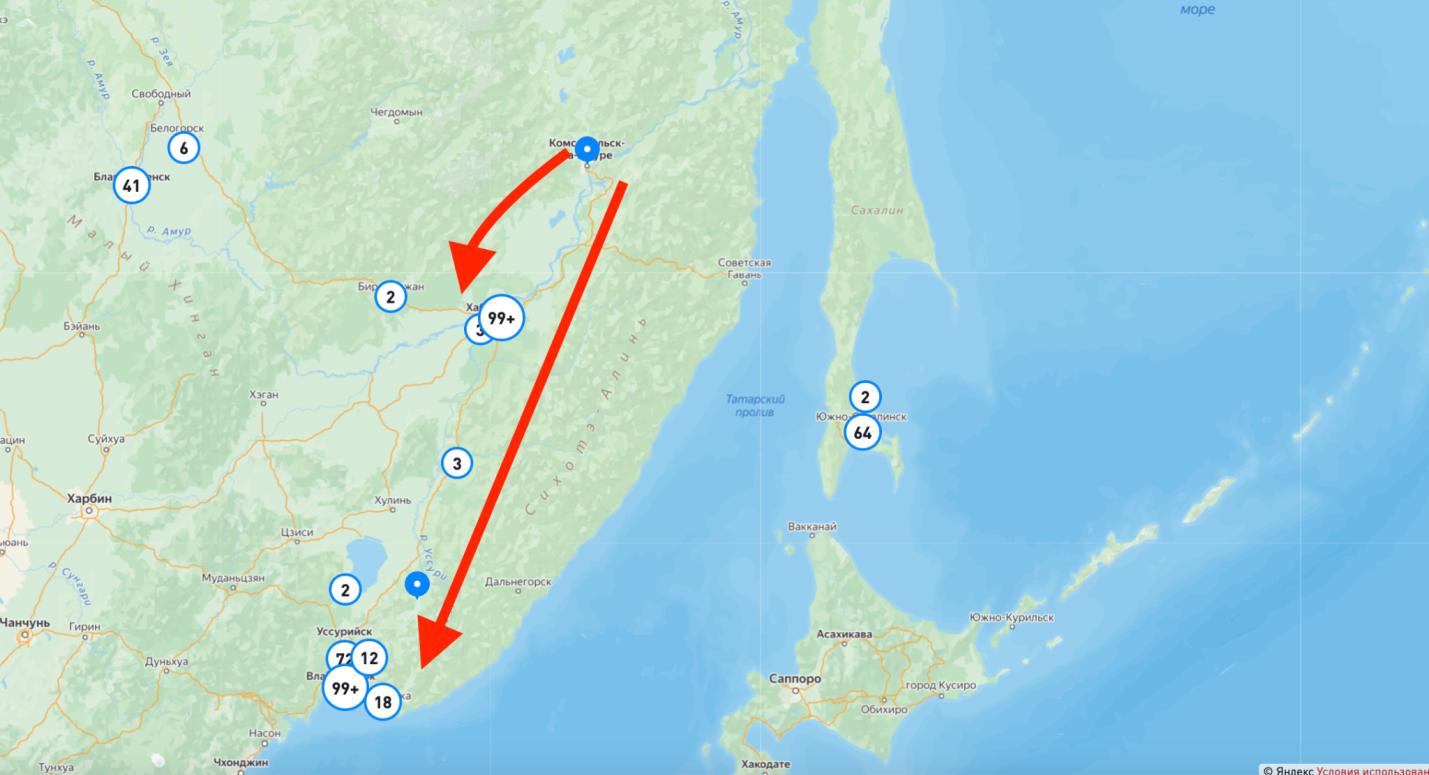

Как только люди начнут продавать свои квартиры на вторичке, например, в Комсомольске-на-Амуре, они станут рассматривать возможность переезда в более крупные города. Начнется процесс реинвестиций: из малых городов — в более развитые.

Вот пример. Условный Сережа в Комсомольске-на-Амуре долго не мог продать свою однушку за 4 млн. Он уже живет в Хабаровске или планирует туда переехать, используя семейную или дальневосточную ипотеку. Но покупателей не было. Появляется новая льготная ипотека — и он продает квартиру уже за 4,5 млн. Эти деньги, плюс ипотека, позволяют ему купить квартиру в Хабаровске.

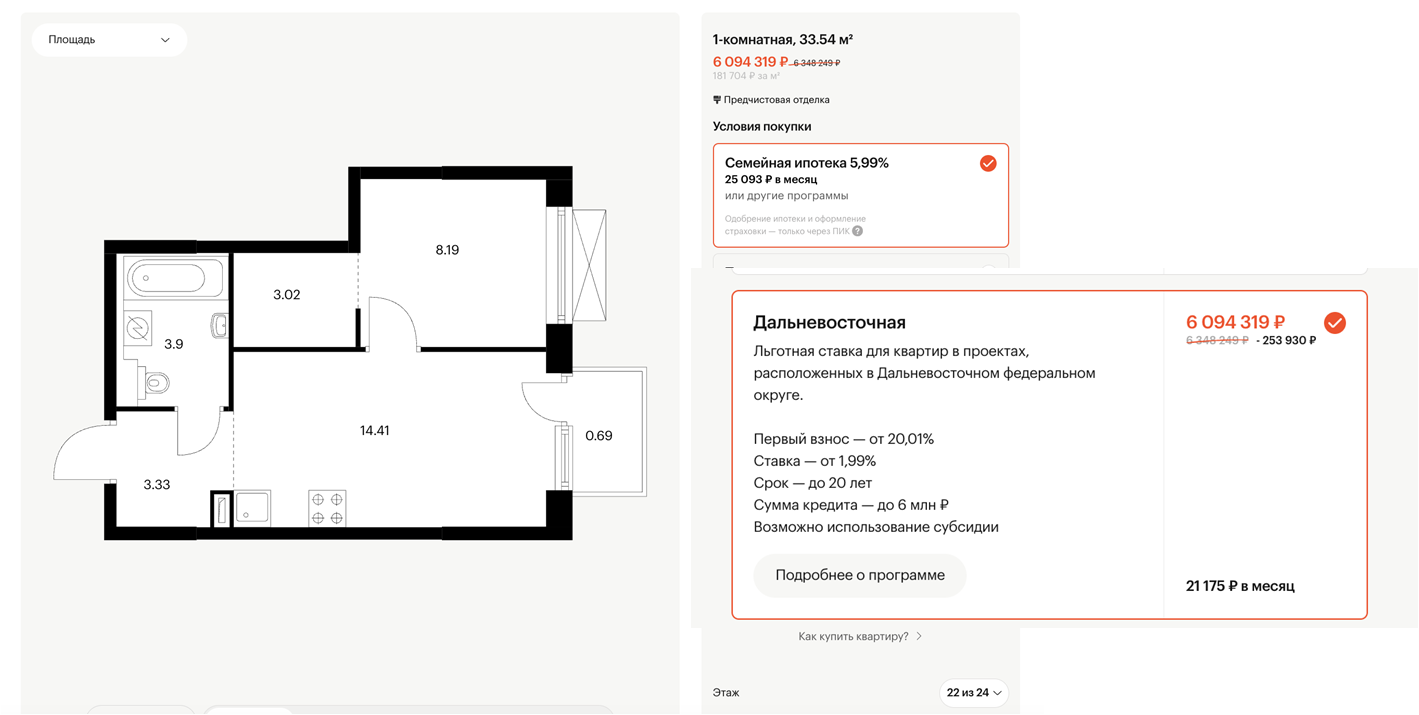

И таких Сереж будет много. Они станут инвестировать в другие города — кто-то выберет Хабаровск, кто-то Владивосток. Там, например, однокомнатная квартира в новостройке с предчистовой отделкой стоит около 6 млн. Не дешево, но с дальневосточной ипотекой под 2% это доступно: 21 тыс. ₽ в месяц за выплату по кредиту. Продал квартиру в Комсомольске — и вот ты уже живешь во Владивостоке или покупаешь евро-3 в пределах 6 млн ₽.

Но многие захотят идти дальше — в Москву или Петербург. Там семейная ипотека дает лимит до 12 млн, новостроек больше, ликвидность выше. Если человек думает о будущем детей — учебе, жизни в мегаполисе — он скорее выберет столицу.

Кстати, когда Валентина Матвиенко заявила, что семейную ипотеку нельзя тратить вне региона прописки, причина как раз в этом. В маленьких городах, как Комсомольск-на-Амуре, просто не хватает новостроек. Если бы в таких городах появлялись хорошие проекты с доступными условиями, люди вкладывали бы деньги у себя, а не уезжали в Москву или Питер. Но пока реинвестиции идут волнами: кто-то продает в Комсомольске и покупает в Хабаровске, а тот, кто продал в Хабаровске, инвестирует в столицу. По моим наблюдениям, дешевая ипотека частично поддержит спрос на первичку в Москве и Питере.

И эта мера гораздо эффективнее, чем субсидии «в лоб»: например, увеличить лимит семейной ипотеки до 18 млн ₽ в мегаполисах.

Февраль на рынке недвижимости

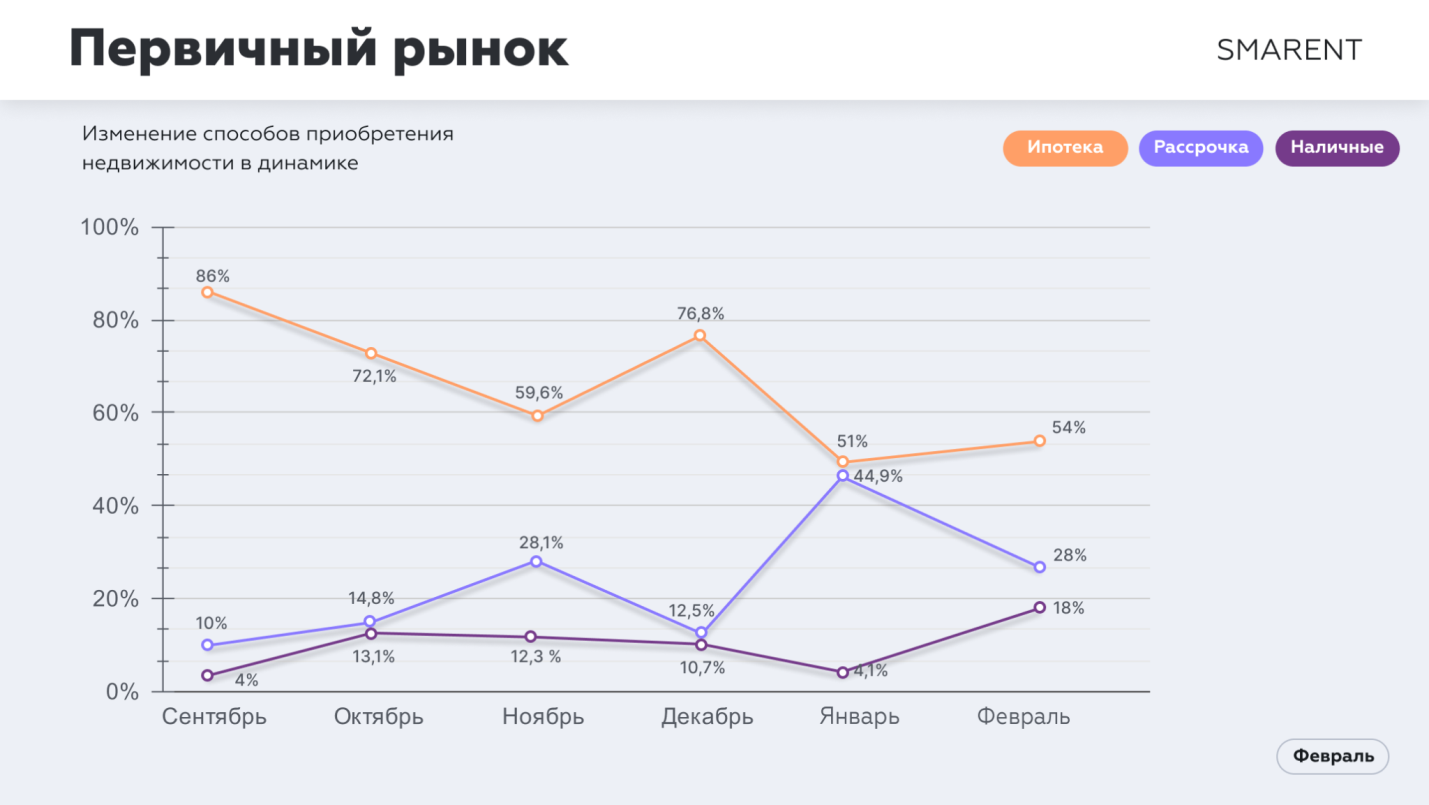

Хочу поделиться интересными наблюдениями по рынку. Полный отчет за февраль уже доступен в нашем боте. В феврале, после повышения цен застройщиками и ухудшения условий рассрочек, их доля в сделках снизилась. Однако семейная ипотека по-прежнему остается основным драйвером покупок на московском рынке, и, судя по всему, застройщиков это устраивает.

Что действительно удивило — выросла доля сделок за наличные. Люди все чаще предпочитают избавляться от рублей на счетах: кто-то гасит ипотеку досрочно, кто-то покупает недвижимость за собственные средства. Несмотря на высокие ставки, рынок остается активным.

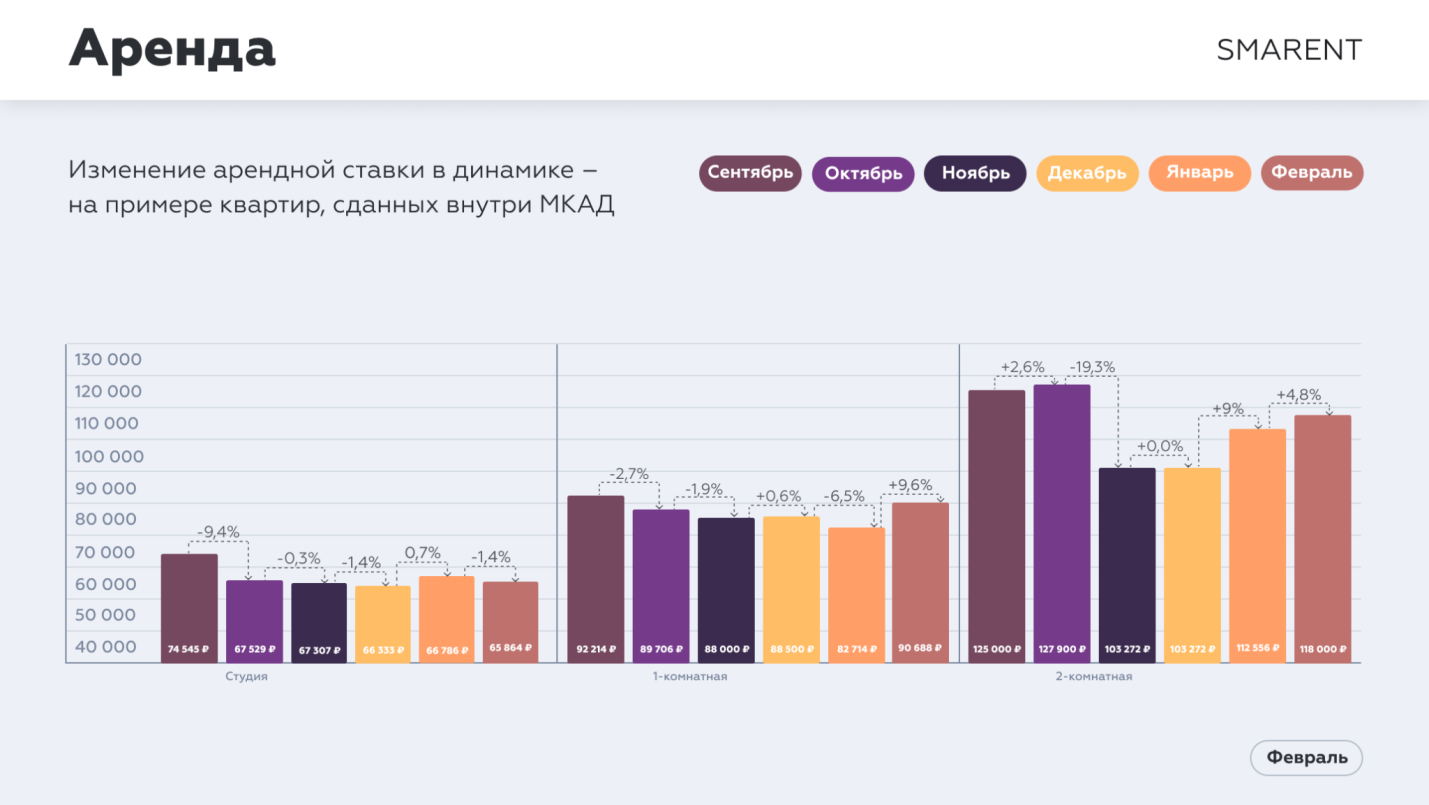

Кроме того, в феврале аренда снова начала расти. В управлении Smarent уже находится более 600 объектов, и спрос стабильно увеличивается. Люди активно инвестируют в аренду, потому что видят возможность купить квартиру, которая будет сама себя окупать за счет арендных платежей. Особенно интересуются предложениями с выгодной ипотекой или рассрочкой.

Варианты для реинвестиций: район Соколиной горы

Сейчас активно идет цикл реинвестирования. И это правильная история. Несмотря на высокие рыночные ставки, жизнь не останавливается: люди продолжают улучшать свои жилищные условия и ищут выгодные возможности для вложения капитала. Если взять рассматривать бюджет до 15 млн ₽ (семейная ипотека на 12 млн + 20-30% первоначальный взнос), с ежемесячным платежом до 70 тыс. ₽, то вариантов не так много. Кто-то смотрит на Новую Москву, но я бы такие локации не рассматривал, потому что экономия может выйти дороже. К нам в подбор приходят люди с разными историями и запросами, и мы всегда действуем, исходя из личной ситуации и условий, без шаблонных решений. Кейсы бывают достаточно интересные, и о некоторых из них мы рассказываем на нашем сайте.

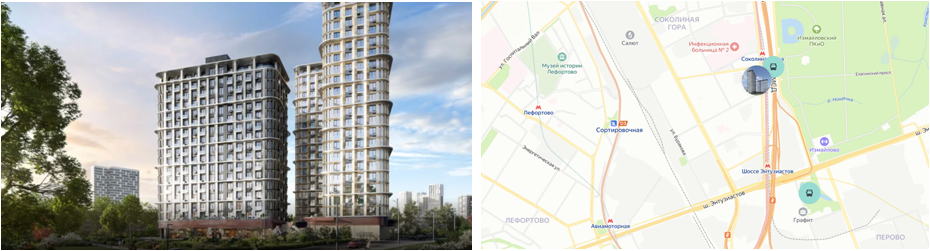

Если говорить о перспективных и недооцененных районах внутри Москвы, то я бы обратил внимание на Соколиную гору. Это, на мой взгляд, хороший вариант под аренду: рядом МЦК, парк, хорошая инфраструктура, и несмотря на некоторые нюансы района (например, инфекционная больница), на аренду это не влияет.

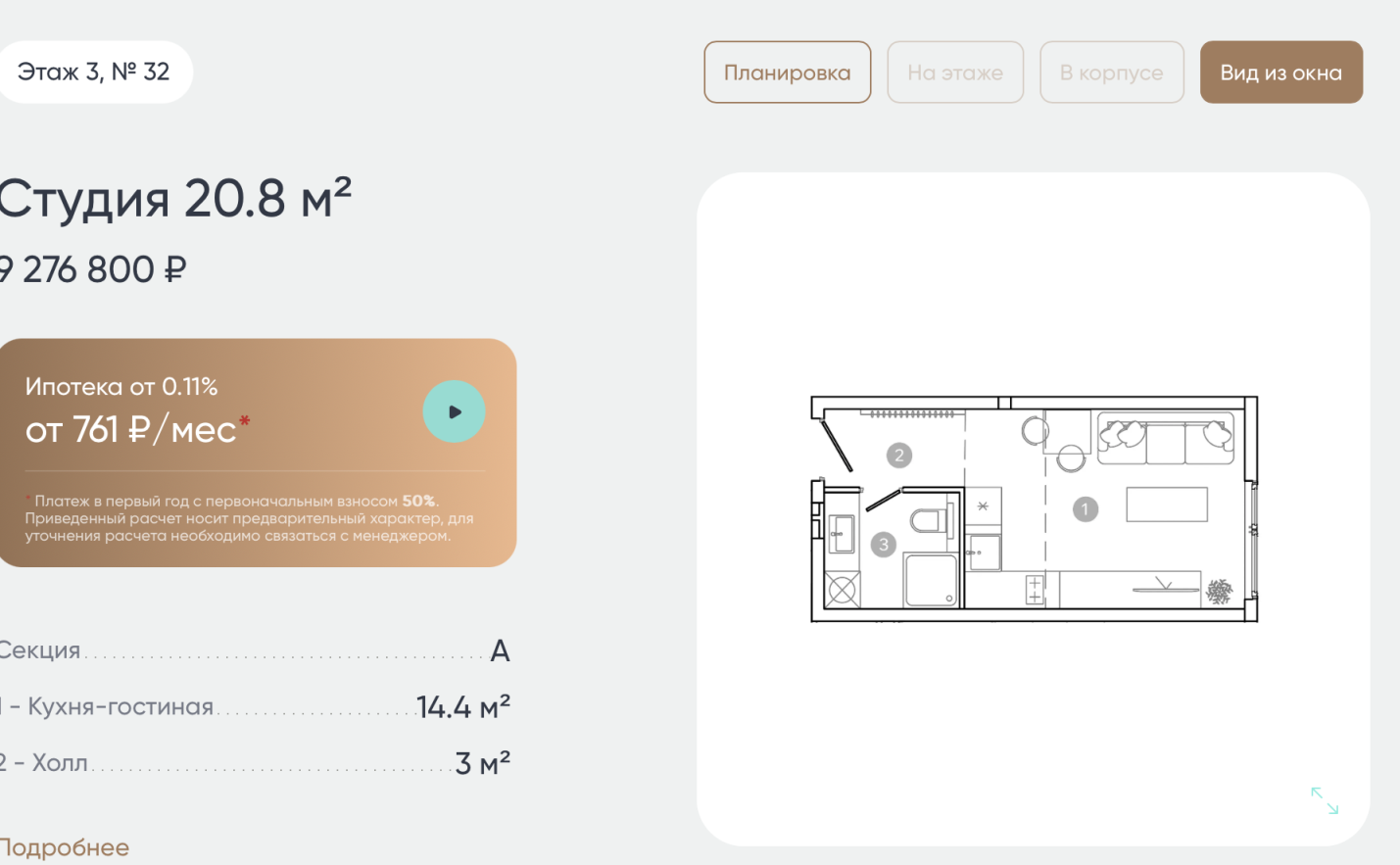

В ЖК «Соколиная гора» от Основы или EVO Измайлово сейчас можно купить студию площадью 21 м² за 9 млн ₽. Ключи обещают к концу 2027 года.

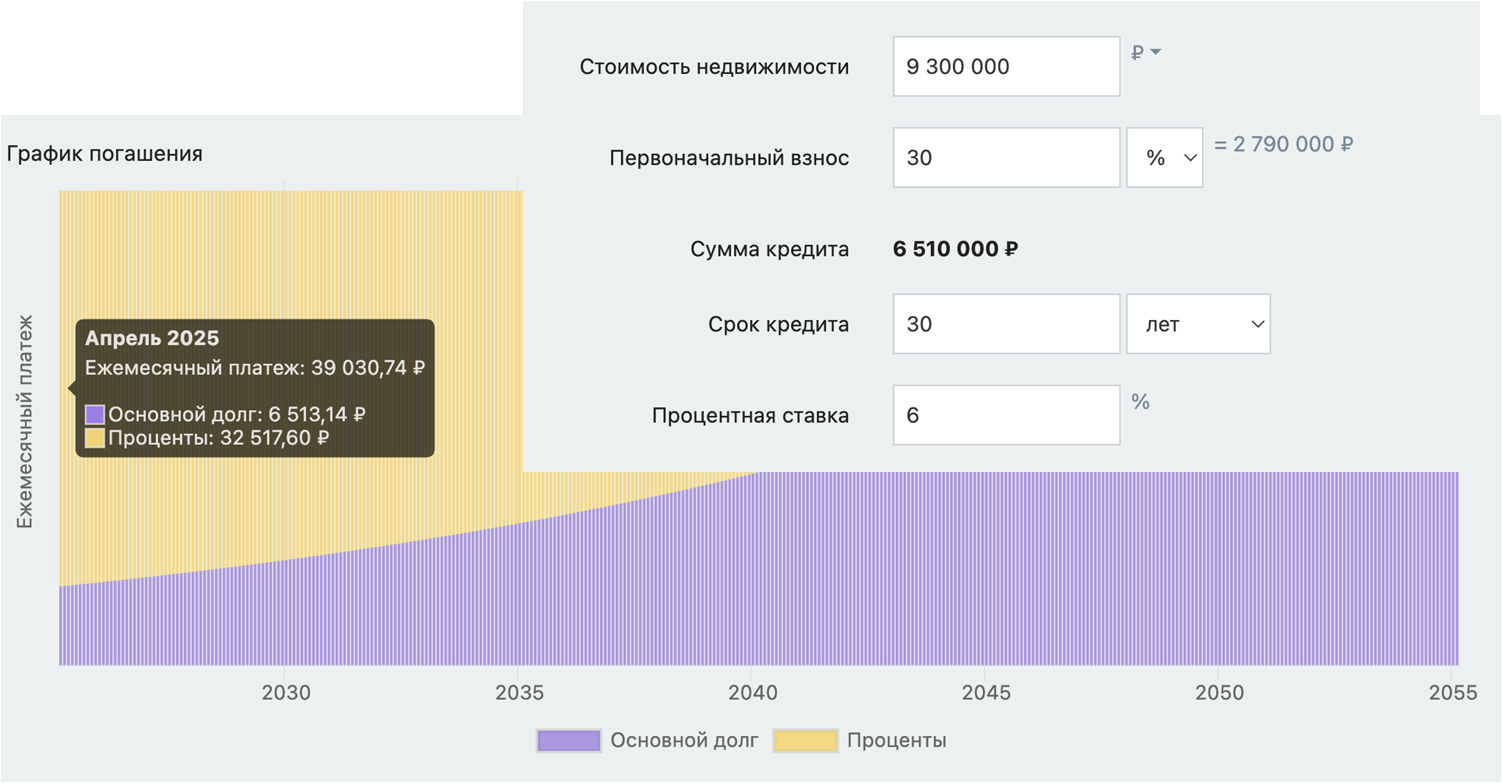

При первоначальном взносе 30% (~2,7 млн), ставка по ипотеке может быть 4,5–6%, а ежемесячный платеж — около 40 тыс. ₽. При этом средняя арендная ставка в этом районе — 60-70 тыс. ₽ в месяц, что позволяет окупать ипотеку. Рассрочка — хорошая альтернатива для тех, кто не может воспользоваться семейной ипотекой. Например, по проекту EVO Измайлово рассрочка требует взноса около 3 млн ₽ и ежегодных платежей по 2-4 млн ₽. Да, суммы немаленькие, но с учетом перспектив аренды и роста стоимости это может быть выгодно.

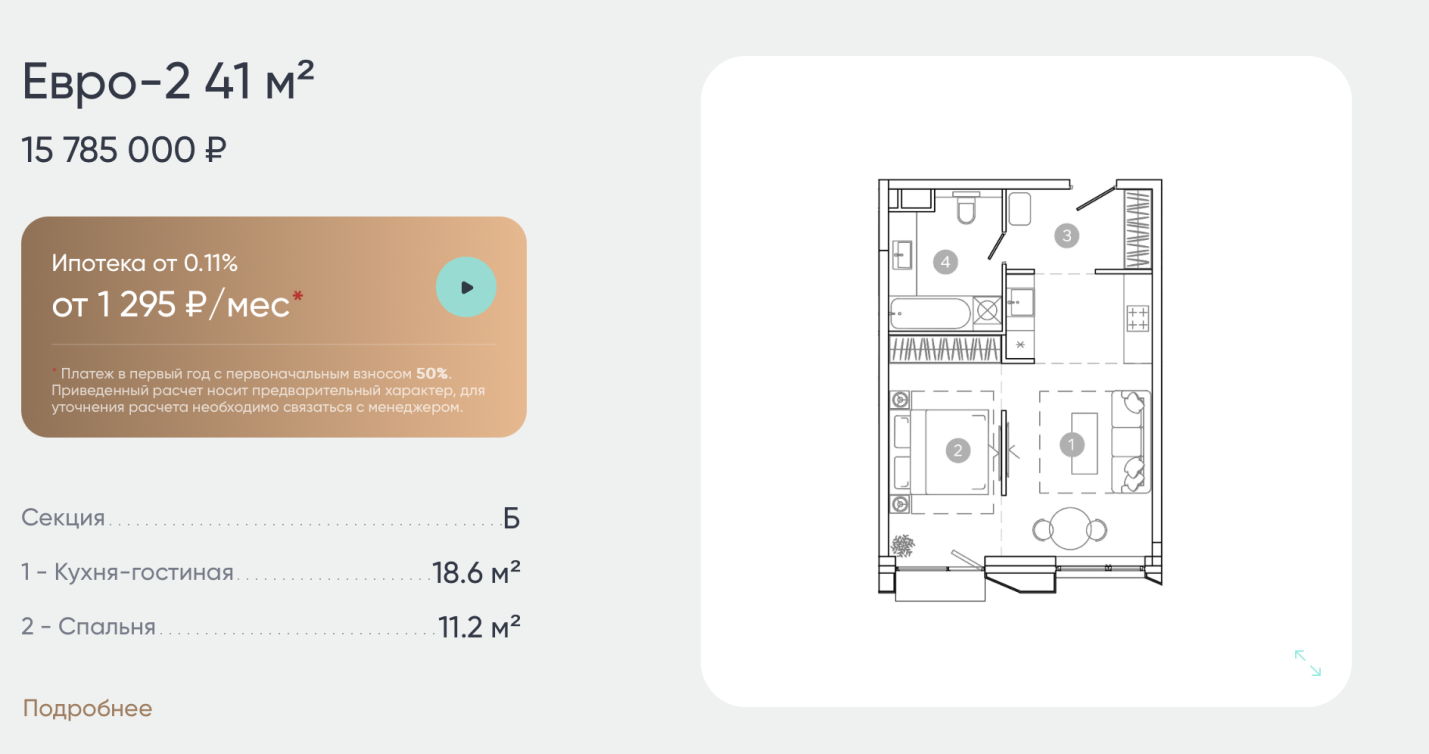

Из минусов таких проектов: квартиры часто продаются без отделки, а значит, понадобятся деньги, опыт и время на ремонт. Евродвушки в этих комплексах, на мой взгляд, не такие интересные из-за не самой удачной планировки — те же 41 м² за сравнительно высокую цену.

В целом, если подходить к выбору взвешенно и учитывать перспективы аренды, районы вроде Соколиной горы и Измайлова сегодня выглядят интересными для реинвестиций. И я думаю, что примерно в такие проекты люди будут делать реинвестиции из регионов. То есть семейная ипотека на вторичку будет и запускать всю эту инвестицию по цепочке.

Вы часто спрашиваете: «Виктор, стоит ли брать ЖК «Ромашка» или что-то подобное?» Если все условия складываются удачно — есть ипотека без переплат и субсидий банкам, тогда я считаю, что стоит брать. Сегодня есть возможность, завтра ее может уже не быть. Любая дешевая ипотека — это шанс. А ипотека под 6% на «вторичку» — вообще супервозможность.

Недвижимость — это не про спекуляции, а про сохранение капитала и улучшение жилищных условий вашей семьи. Главное — думать в первую очередь о себе и своих близких, а не о прибыли и инвестициях. Рынок меняется, и важно подстраиваться под новые условия, а не жить воспоминаниями о том, как было раньше.

Сегодня реинвестиции — ключевой инструмент. Кто-то продал, купил другое, вложился в рассрочку или отнес деньги на депозит. За счет этого рынок движется. Не происходит чудес: никто не просыпается с зарплатой в 24 миллиона и не идет покупать квартиру мечты. Все приходит постепенно, с первых шагов.

Поэтому я часто показываю доступные объекты, пусть даже это студия от ПИК, которую многие критикуют. Но если она решает задачу клиента — значит, это правильный выбор. Я всегда за независимый подбор и консалтинг, где решается задача покупателя, а не риэлтора, которому важно получить свою комиссию. Важно выбирать для себя, а не для чужих интересов.

Выводы:

• Условия льготных ипотек могут меняться постоянно

• Любая дешевая ипотека – это возможность, но подходить к выбору объекта нужно с умом

• Ипотека 6% на вторичку – это супер-возможность

• Недвижимость – это не спекуляции, а сохранение капитала

• Нужно подстраиваться под изменения рынка

• Реинвестиция – эффективный инструмент в 2025 году

• Любая дешевая ипотека – это возможность, но подходить к выбору объекта нужно с умом

• Ипотека 6% на вторичку – это супер-возможность

• Недвижимость – это не спекуляции, а сохранение капитала

• Нужно подстраиваться под изменения рынка

• Реинвестиция – эффективный инструмент в 2025 году