Ситуация на рынке недвижимости пугает многих: ключевая ставка уже довольно давно держится на высоком уровне, а цены на квартиры не то что не падают, а даже продолжают расти. Сегодня обычному человеку купить квартиру без семейной ипотеки крайне сложно. Виктор Зубик, основатель компании Smarent, разбирает, что будет после снижения ключевой ставки и какие стратегии покупки недвижимости работают в 2025 году.

В этой статье:

- Ключевая ставка и рынок недвижимости

- Стратегии на рынке недвижимости

- Флиппинг

- Арендная стратегия, или Buy-To-Rent

- Гибридная стратегия

- Офисы и нежилые помещения

- Smarent Home

Ключевая ставка и рынок недвижимости

Грядущее снижение ключевой ставки — одна из самых обсуждаемых тем в любой сфере, включая рынок недвижимости. Да, ставка может держаться на уровне 21% еще долго, и даже снижение с 21% до 16% не окажет значительного влияния на рынок недвижимости или экономику. Это все равно высокая ключевая ставка, и она может оставаться такой и в 2026–2027 годах. Среднесрочные прогнозы ЦБ подтверждают это: ставка может быть 19–22%, а возможно, и 23%.

Согласно данным Дом.РФ, в 2024 году на покупку недвижимости было потрачено на 3,5 трлн ₽ меньше, чем годом ранее. В 2025 году этот «минус» может увеличиться до 7,5 трлн.

Одновременно с этим объем вкладов вырос на 19 трлн ₽, что подтверждает снижение покупательской активности. И проблема рынка недвижимости в том, что строят мало. Ввод жилья в 2027–2028 годах не изменится, так как цикл строительства занимает 2–3 года.

Но я всех расстрою. Даже при снижении ставки до 7,5% цены не взлетят мгновенно, ведь действует классический закон спроса и предложения. Сейчас предложение ограничено, а спрос снижается, что сдерживает рост цен. Если ставка ЦБ начнет снижаться, то спрос начнет повышаться. Вроде бы при ограниченном предложении цены должны пойти вверх. Но это заблуждение. Во-первых, у девелоперов есть резервы недвижимости, не выведенной на рынок. А во-вторых, при развороте тренда ключевой ставки застройщики активизируются и начнут запускать новые проекты, чтобы удовлетворить растущий спрос. В результате рост цен может быть умеренным из-за расширения предложения. Теория, что накопленные триллионы рублей неизбежно перетекут в рынок недвижимости, выглядит сомнительно — скорее, это аргумент для стимулирования продаж застройщиков.

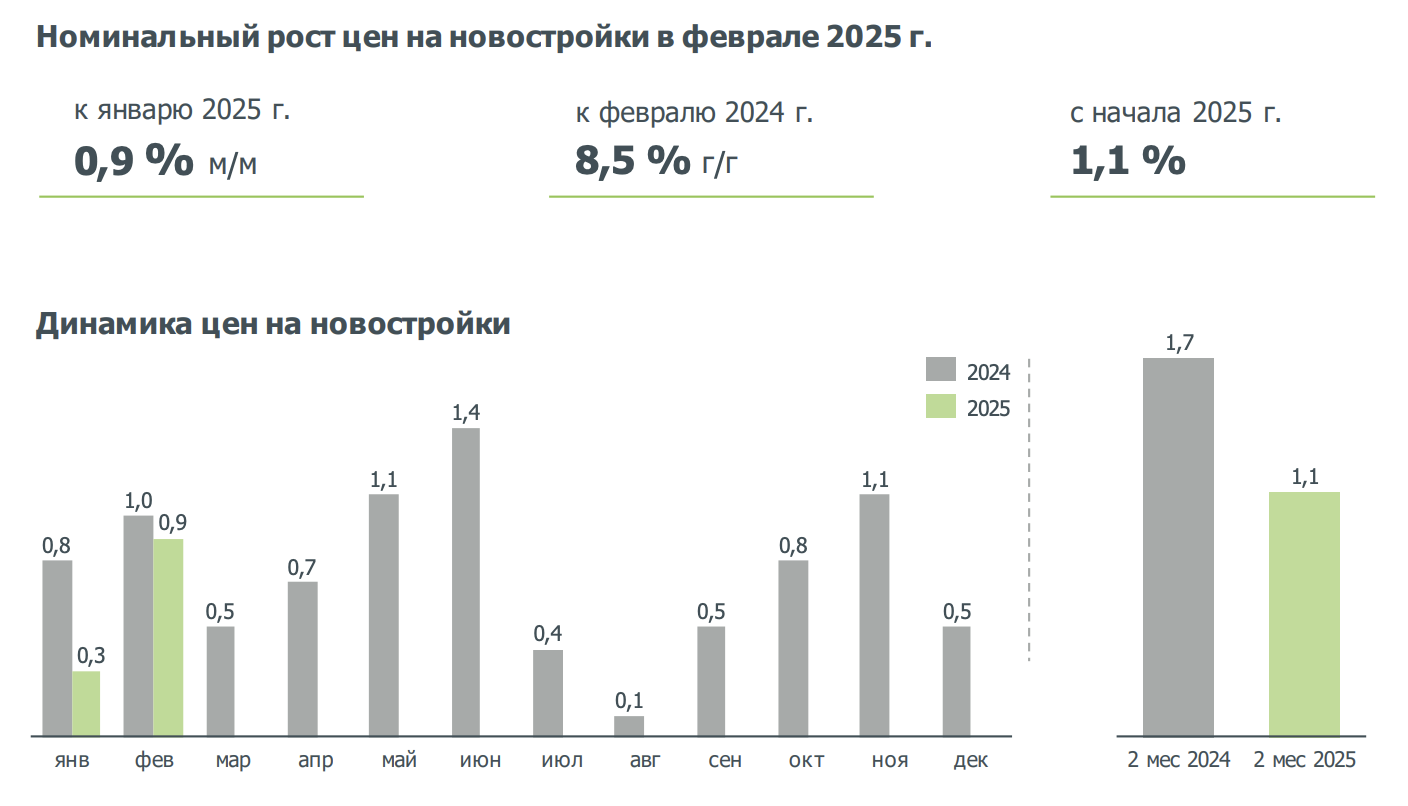

При этом цены на жилье продолжают расти, несмотря на высокую ставку. Основная причина — вера покупателей в дальнейший рост цен, опасения по поводу инфляции и надежда на снижение ставки. Например, с начала 2025 года новостройки в среднем подорожали на 1%. Люди видят рост цен, торопятся покупать, что снова подталкивает цены вверх.

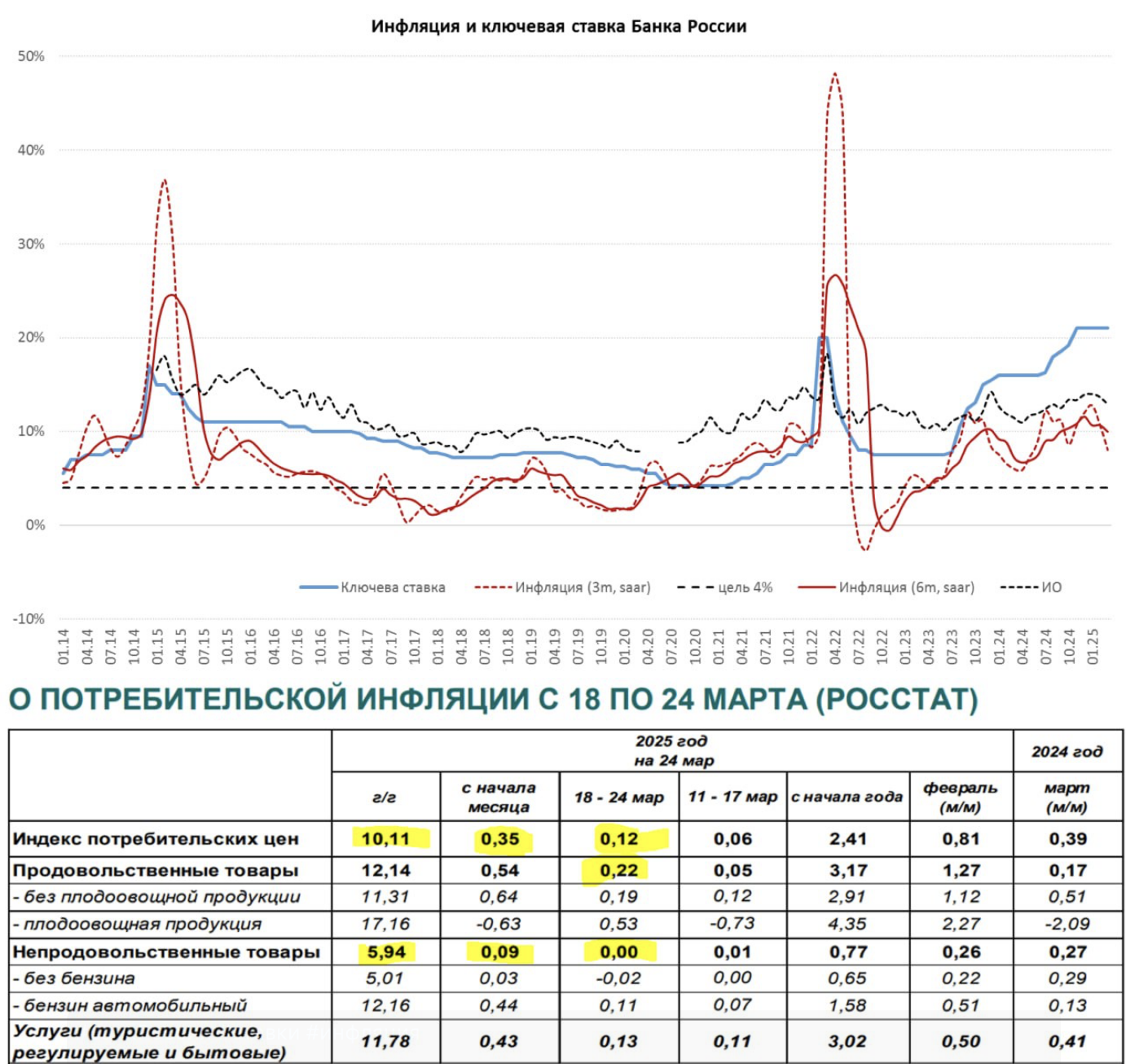

Однако непродовольственная инфляция сейчас составляет около 6%, и ее снижение может привести к корректировке цен. Проблема в том, что потребители не ощущают реального снижения инфляции и продолжают активно вкладываться в недвижимость.

По данным аналитики, большая часть сделок проходит с использованием льготной ипотеки (74%), особенно семейной, действующей до 2030 года. Покупатели торопятся оформить кредит, опасаясь, что условия могут ухудшиться. В структуре спроса заметен сдвиг: доля студий снижается, так как теперь их минимальная площадь — 28 м², что подталкивает покупателей к однокомнатным и двухкомнатным квартирам.

Интерес также растет к евро-трешкам стоимостью 24–25 млн ₽. Банк требует значительный первоначальный взнос (50%), что делает доступной такую покупку лишь для тех, у кого есть крупные накопления. А вклады продолжают расти — по 3–4 трлн ₽ в месяц.

Структура сделок на рынке сейчас такова: 50% — ипотека, 25% — рассрочка, 25% — наличные (по данным компании Smarent, доля наличных составляет 18%).

Говоря о перспективах: пока цены на недвижимость продолжают расти. Да, снижение инфляции может замедлить рост (например, до 0,5% в месяц вместо 1%), но для снижения цен застройщикам нужно активнее запускать новые проекты. Однако они продают в основном уже существующие объекты, а вторичный рынок остается стабильным.

Покупатели все чаще оценивают свои квартиры перед продажей, но не спешат продавать, ведь «а что я куплю взамен?». Застройщики тоже удерживают объекты: с эскроу-счетов средства недоступны, и многие предпочитают продавать часть жилья после ввода в эксплуатацию, чтобы работать без таких ограничений.

Квартиры покупают и продают, несмотря на уровень ключевой ставки и доступность льготных программ. Но меняются тренды и стратегии. Например, популярностью пользуются новые готовые квартиры с ремонтом и мебелью — их покупают, несмотря на расположение. И здесь главное выбрать правильную стратегию и, что не менее важно, правильный объект недвижимости, который подойдет под выбранную стратегию. Именно поэтому первый этап нашей работы с клиентом при подборе – это разработка стратегии и бизнес-модели с учетом личной ситуации конкретного клиента: целей, сроков, доступного финансирования. Бывают случаи, когда мы вместе с клиентом понимаем, что лучший вариант для него – пока подержать деньги на депозите. И это точно лучше, чем бежать в неподходящий проект, лишь бы что-то купить. А когда мы подбираем объект недвижимости – новостройку, переуступку или вторичку – наши клиенты точно знают, что делать с этой квартирой, какими будут денежные потоки, на какой доход можно рассчитывать и когда будет правильнее реинвестировать в новый объект.

Стратегии на рынке недвижимости

Любопытно, что при низких ставках люди боялись пузыря, а теперь при высоких ставках уверены, что рынок рухнет. На самом деле он продолжает работать — покупатели и продавцы находят свои возможности. Сейчас на рынке можно выделить несколько стратегий: арендный бизнес, флиппинг, гибридные схемы с рассрочкой, а также инвестиции в коммерческую недвижимость. Последняя — одна из самых прибыльных, но требует серьезных вложений.

Флиппинг

Флиппинг как стратегия работает только для профессионалов, у которых есть дешевая рабочая сила и опыт в ремонте. Для классического инвестора это невыгодно, и сейчас проще получить 20% годовых на депозите, чем рисковать со спекуляцией. Многие, вложившись в флиппинг, не могут продать квартиру с прибылью.

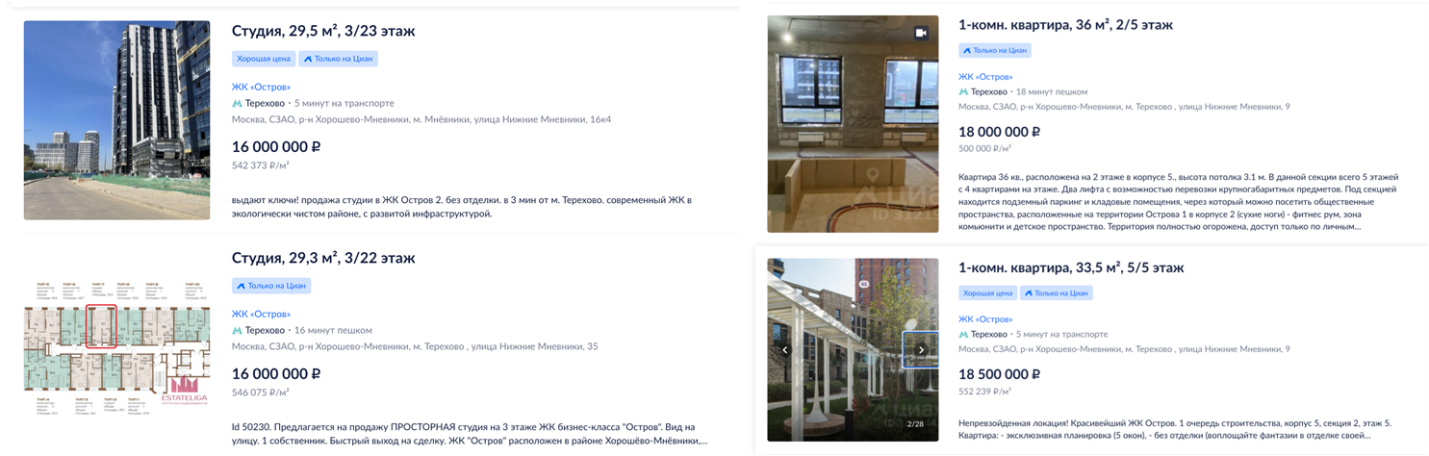

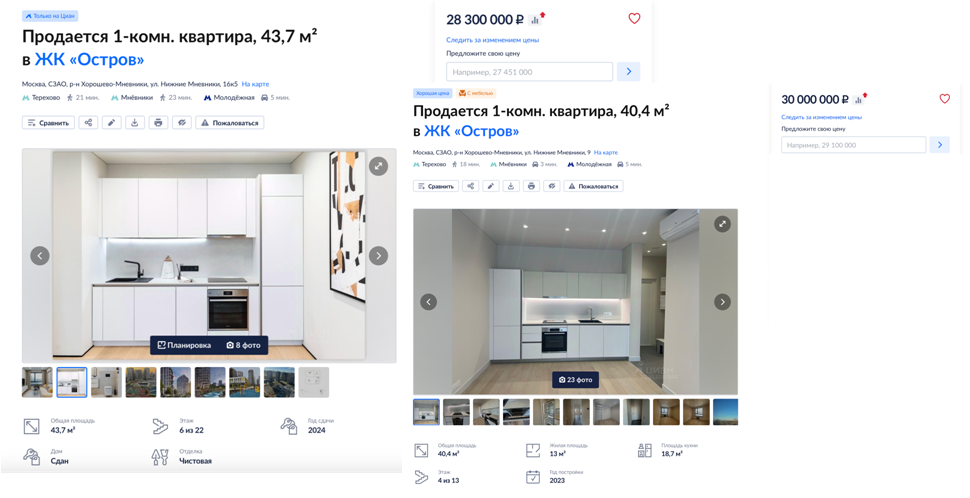

Мы разбирали этот вопрос на одном из стримов, и ЖК «Остров» — наглядный пример. Инвесторы пытаются перепродать студии и однушки с наценкой в 10% от стартовой цены, но спрос остается слабым.

На ЦИАНе можно увидеть предложения по 30 млн ₽, но при этом квартиры часто с дешевым ремонтом и без качественной отделки. В результате конкуренция с соседнимиЖК (например, «Сердце столицы») делает продажу еще сложнее.

Я не поддерживаю флиппинг, потому что сейчас есть более простые и надежные способы инвестирования. К тому же эта стратегия несет массу рисков: поиск бригады, контроль ремонта, возможные затраты из-за залива соседей и другие непредвиденные проблемы.

Флиппинг — это короткая сделка, где важно минимизировать риски и затраты. Если у вас нет опыта и ресурсов, лучше рассмотреть другие инвестиционные стратегии.

Арендная стратегия, или Buy-To-Rent

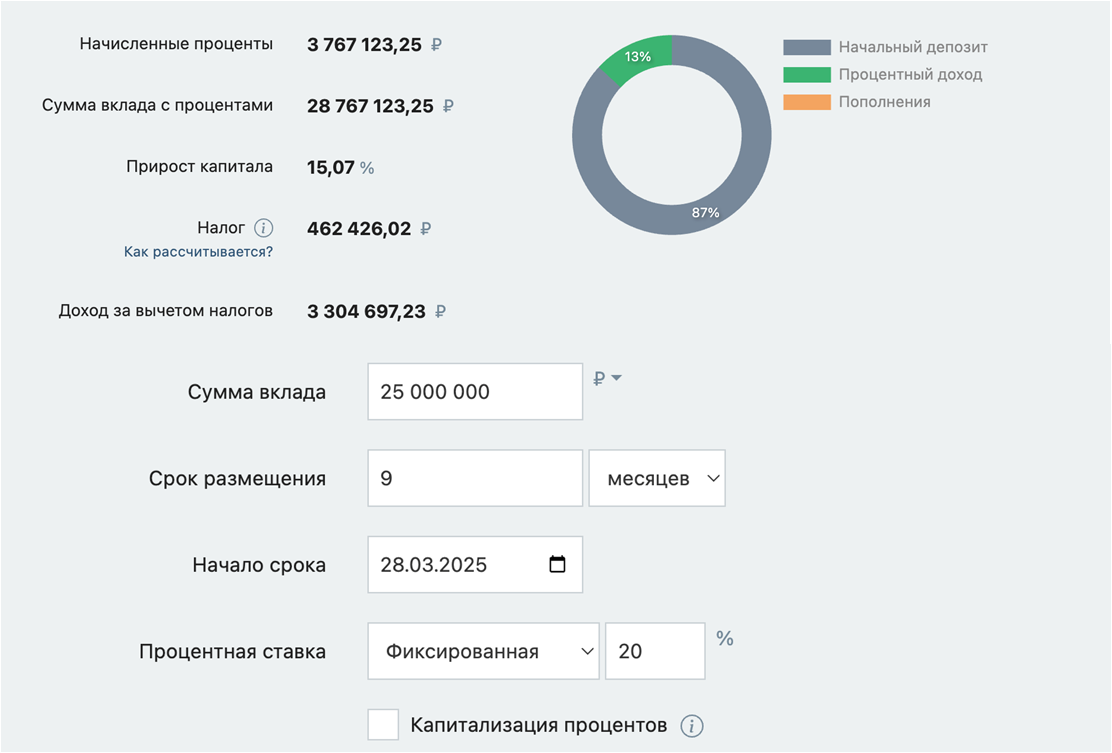

Стратегия Buy-To-Rent (арендная) сейчас популярна, но подходит не для всех инвесторов. Многие люди с большим капиталом не видят смысла вкладывать 25 млн ₽ в квартиру с рисками ремонта и продаж, когда депозит приносит стабильные 3–3,5 млн ₽ в год. Однако разница в том, что в недвижимости можно использовать ипотеку, а рост стоимости жилья в долгосрочной перспективе непредсказуем.

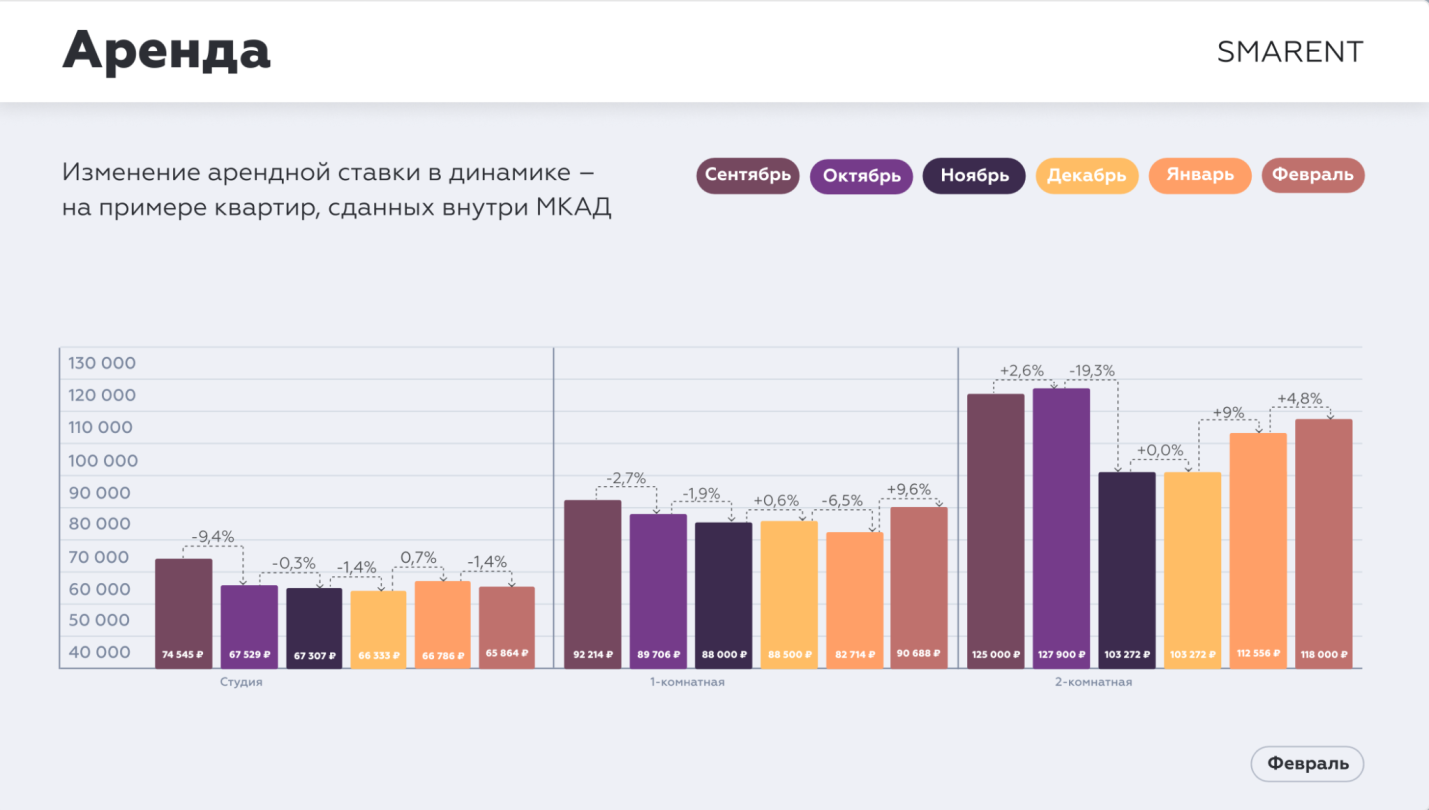

Buy-To-Rent включает два ключевых аспекта: аренду и рост капитала. Если аренда дает 5% годовых, а стоимость объекта растет на 10% в год, то суммарная доходность может достигать 15%+. При горизонте инвестирования 3–5 лет это 50–70% прибыли. Именно поэтому сейчас многие переходят к аренде, особенно на фоне роста арендной ставки на 40% и ослабления рынка спекуляций. Кроме того, владельцы недвижимости, купленной в льготную ипотеку с отделкой, предпочитают сдавать жилье, поскольку аренда часто превышает ипотечный платеж. При этом они не готовы продавать квартиры за рубли, опасаясь потери стоимости капитала, а сам рынок находится в стадии поиска баланса между спросом и предложением.

Вот отличный пример реализации этой стратегии: квартира в жилом комплексе «Обручева 30» рядом с метро «Калужская». Здесь отличная транспортная доступность, и квартира уже идет с отделкой. Покупатель оформлял сделку по семейной ипотеке, что делало условия еще выгоднее.

Расчет:

• Первоначальный взнос – 4 млн ₽

• Ежемесячный платеж по ипотеке – 72 тыс. ₽

• Потенциальный доход от аренды – 110–120 тыс. ₽ в месяц

Стоимость такого объекта с меблировкой можно оценить примерно в 25 млн ₽ (без мебели – около 23 млн). Срок сдачи – ближайшие два года, и пока объект строится, покупатель выплачивает ипотеку. Сейчас аналогичная квартира у застройщика уже стоит 18–19 млн ₽,а значит, окно возможностей для выгодной покупки в этом проекте уже закрылось. Но, как и всегда, там, где закрывается одна дверь – открывается другая.

Когда мы говорим, про арендную стратегию, то тут исключительно важно правильно подготовить квартиру, чтобы извлечь максимум из ее потенциала — меблировка, ремонт, грамотный подбор объекта. Иначе инвестор превращается в самозанятогопредпринимателя, который сам решает все организационные вопросы.

Однако рынок аренды меняется: предложение растет, спрос остается стабильным, а значит, цены могут снижаться. Поэтому не всегда стоит держаться за аренду, особенно если:

• Объект значительно вырос в цене (например, куплен за 5 млн, а теперь стоит 10 млн)

• Квартира некачественная (проблемы с застройщиком, плохое состояние)

• Высокая ставка по ипотеке или ее отсутствие (тогда выгоднее продать и вложить в депозит)

• Высокие затраты на обслуживание (например, аренда 30 тыс., а расходы 15 тыс.)

• Арендная ставка низкая

• А главное, есть понимание, как сделать более выгодную реинвестицию

Пример: мой объект в ЖК «Прибрежный парк» изначально выглядел слабым, но после меблировки его удалось подготовить к продаже. Сейчас идут показы, и после сделки я подробно расскажу о результатах. Главное в стратегии Buy-To-Rent — гибкость и умение вовремя менять подход.

Сейчас количество объектов в экспозиции возросло, и в целом по рынку арендные ставки снижаются. Наша аналитика (отчеты я ежемесячно выкладывают в ТГ-канале), показывает, однако, что в объектах Смарент большой просадки нет. И тут можно выделить несколько моментов.

1. Аренда сильно зависит от локации, объекта недвижимости и качества подготовки

2. На рынке по-прежнему не хватает качественных объектов

3. Стоимость аренды формируется сезонностью

4. Снижается спрос на аренду в старом фонде

5. Идет насыщение рынка квартирами-студиями

6. После снижения ставки ЦБ РФ мы увидим продажу арендных объектов и рост арендных ставок

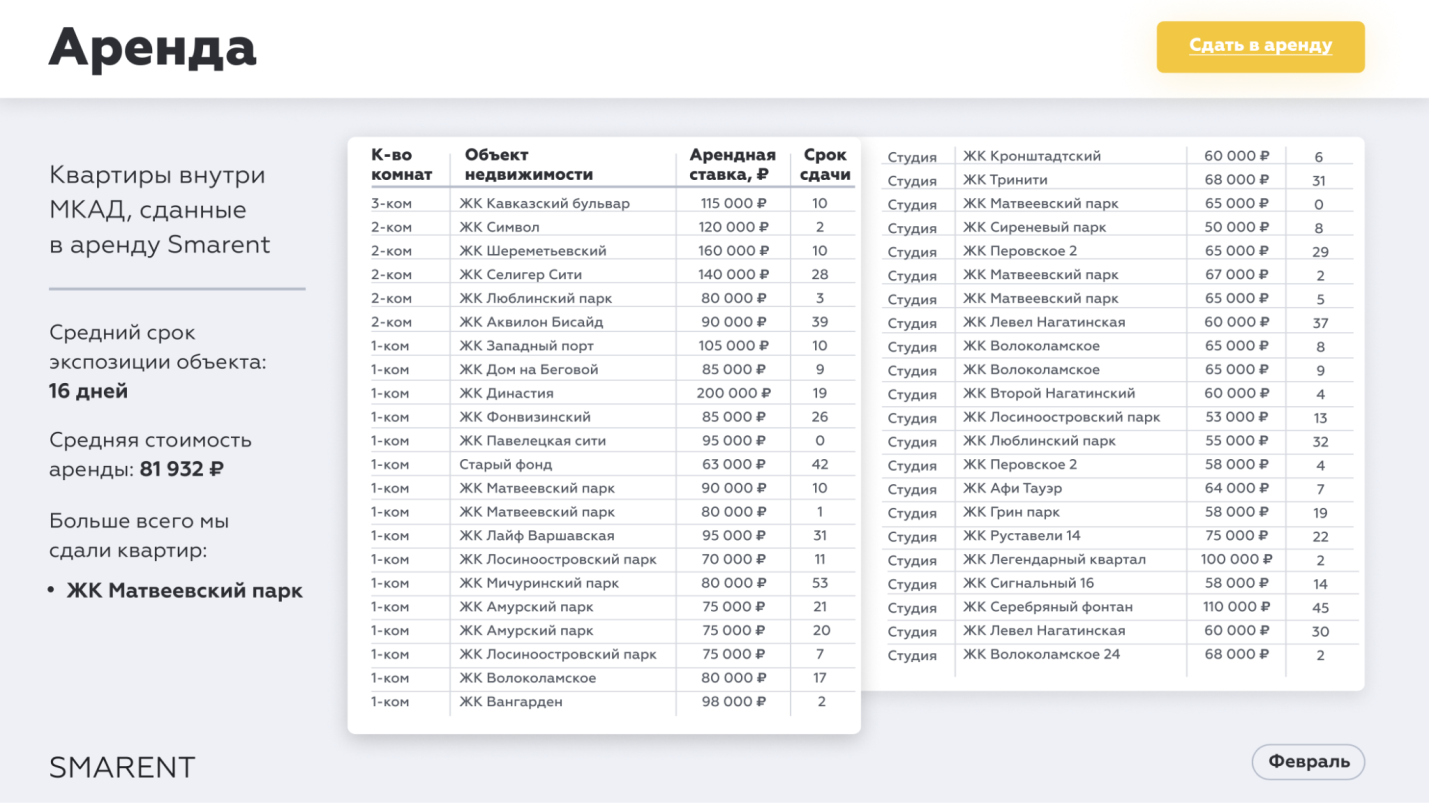

В феврале средняя стоимость аренды в Смарент составила около 82 тысяч ₽, и это немало, поскольку половина объектов – это студии. Важно понимать, что текущие арендные ставки по недвижимости – это не просто цифры, а результат тщательной подготовки объектов. В условиях снижения арендных ставок конкуренция растет, и чтобы успешно сдавать жилье, необходимо выделяться. Качественная подготовка квартиры играет ключевую роль: хорошая меблировка, хоумстейджинг, профессиональная фотосъемка и грамотная презентация значительно повышают шансы на быструю и выгодную аренду. Высокие ставки аренды, которые достигают объекты Smarent – это не случайность, а результат слаженной работы команды и внимательного подхода к деталям.

Гибридная стратегия

Гибридная стратегия — это сочетание рассрочки и депозита. При этом недвижимость покупается с первоначальным взносом 5–25%, а оставшаяся сумма размещается во вкладе или в фонде ликвидности. Оплата рассрочки идет за счет процентов или накоплений, а остаток погашается после закрытия вклада или переходит в платную рассрочку.

Важно понимать, что Центробанк негативно относится к рассрочкам, поскольку они несут финансовые риски для людей с низкой грамотностью. Многие оформляют рассрочку, рассчитывая на снижение ипотечных ставок, но гарантии этого нет. В среднесрочном прогнозе ЦБ большого снижения ключевой не планируется, и это нужно понимать при использовании рассрочки. В любом случае, гибридная стратегия — временная возможность, которая работает только, когда ставки по депозитам высокие.

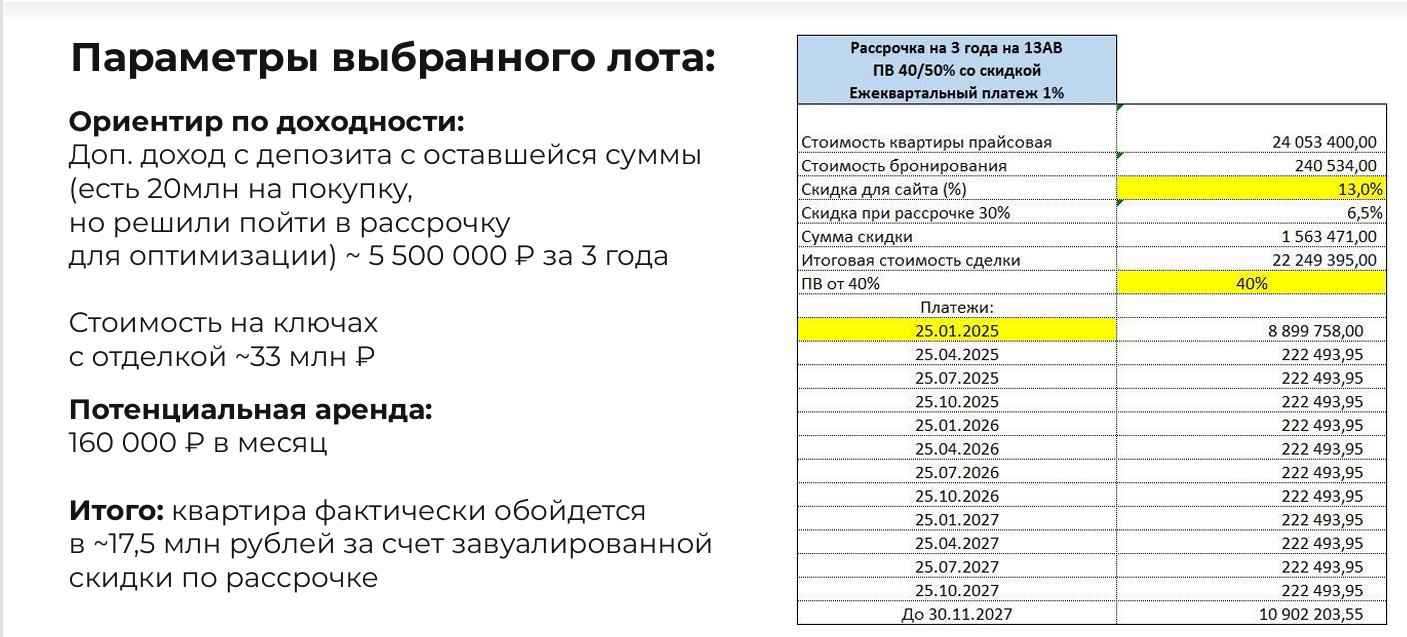

Пример успешного кейса гибридной стратегии: это квартира в проекте Alia у метро «Спартак» в районе Покровское-Стрешнево. Квартиру за 23 млн ₽ можно приобрести либо для перепродажи, либо под аренду.

Первоначальный взнос — 40% (около 9–10 млн ₽), рассрочка на три года с платежами по 70 тыс. ₽ в месяц, остаток выплачивается в ноябре 2027 г. Ожидаемая стоимость квартиры с отделкой на момент сдачи — около 33 млн ₽, а благодаря депозиту и рассрочке ее фактическая стоимость составит около 17,5 млн ₽.

Гибридная стратегия особенно выгодна, если у покупателя есть вся сумма, но он не спешит с покупкой и хочет получить дополнительный доход. Однако это вариант не для всех — он требует грамотного финансового планирования и учета рисков. Например, если ставка по ипотеке в 2027 году окажется высокой, человек может оказаться в сложной ситуации.

Существуют и рисковые проекты, такие как Amber City от ФСК. Однокомнатные квартиры здесь продают за 27 млн ₽ при невысоком качестве планировок и расположении на ТТК с видом на кладбище. Такие объекты вряд ли окупятся, даже если застройщик предложит выгодные условия рассрочки. Поэтому при выборе недвижимости важно тщательно анализировать ликвидность и перспективы каждого проекта.

Офисы и нежилые помещения

Четвертая стратегия – это инвестиции в офисы и нежилые помещения. На мой взгляд, она самая рискованная. Дело в том, что такие объекты больше подходят для ИП и юрлиц, а это означает более высокую налоговую нагрузку. Однако доходность у офисов выше, как и риски.

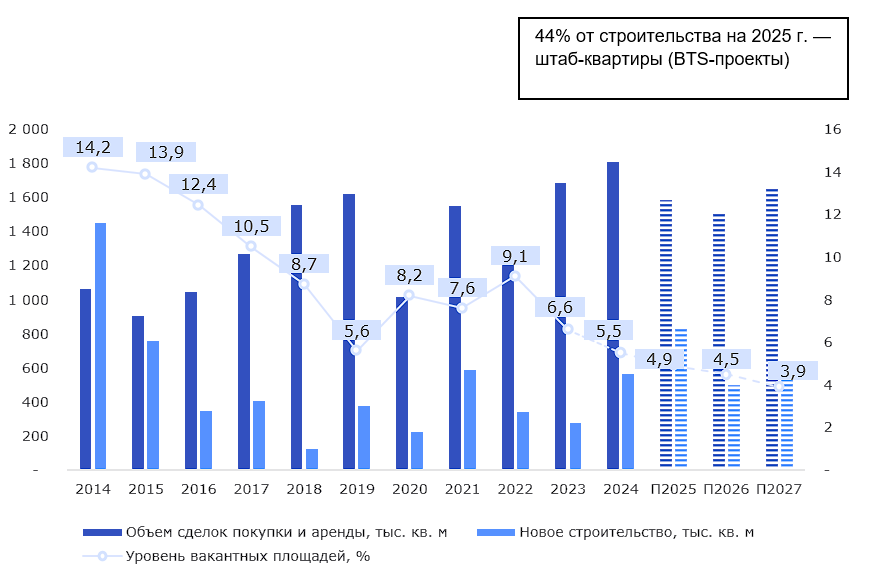

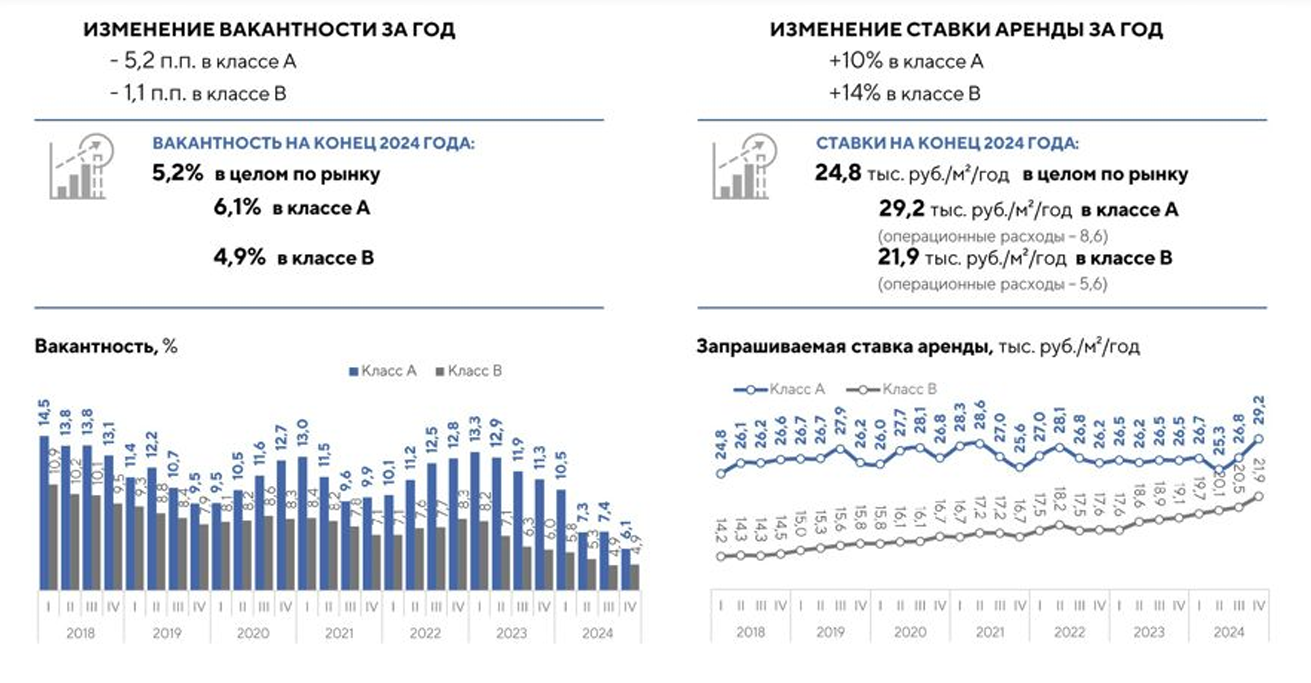

Доля вакантных площадей

Несмотря на распространенное мнение о переходе на гибридную работу (совмещение офиса и «удаленки»), офисных площадей, особенно класса А и А+, не хватает.

Доля вакантности в классе А – 6,1%, в классе Б – 4,9%, а средний уровень предложений составляет всего 5% от рынка. Из-за дефицита помещений арендные ставки продолжают расти: +10% в классе А и +14% в классе Б.

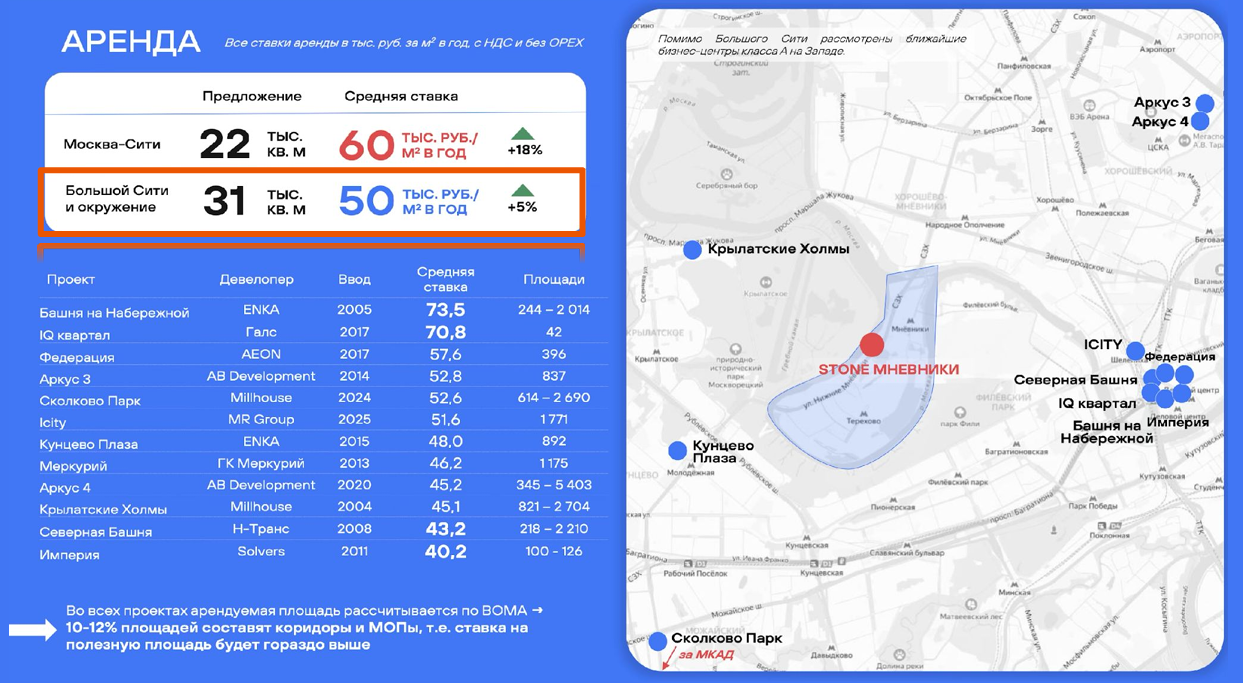

Застройщики активно выходят в этот сегмент, что подтверждает успешный кейс с проектом Stone в Мневниках. Они продали 97% площадей еще до получения разрешения на строительство, начав с 369 тыс. ₽ за метр, а сейчас цена уже достигла 550 тыс.

В районе Большого Сити средняя арендная ставка составляет 50 тыс. ₽ за 1 кв. м в год. Это значит, что офис на 100 кв. м может приносить около 5 млн ₽ в год (400 тыс. ₽ в месяц). Для пассивного дохода в 500 тыс. ₽ достаточно владеть офисом площадью 120 кв. м. Цены на офисы стремительно растут, и, на мой взгляд, эта стратегия постепенно теряет свою актуальность. Например, мы в наших подборках на Boosty предлагали офисы в StoneРимская по 25 млн ₽, а сейчас цена у застройщика уже выросла за 28 млн. Скорее всего, выгодные условия сохранятся лишь до конца года. Пока застройщики предлагают интересные цены, но с каждым месяцем и кварталом они будут продолжать повышаться. В результате инвестиционная привлекательность офисной недвижимости может полностью исчезнуть уже к концу года.

Кроме того, стратегия с офисами подходит не всем.

Риски:

• Продажа по договору купли-продажи будущей вещи – нет эскроу-счетов, если застройщик обанкротится, деньги вернуть практически невозможно

• Покупка возможна только через юрлицо – ИП или ООО

• Сложность сдачи в аренду – требуется искать арендаторов через риелторов, обычные объявления не работают

• Если ваша цель – долгосрочный стабильный доход, лучше выбрать квартиру. Если вы готовы к рискам и спекуляциям, офисы могут быть интересным вариантом, но важно правильно выбирать застройщика. Я считаю, что офисная стратегия будет актуальна только до конца года – затем цены вырастут, и инвестиционная привлекательность снизится.

Smarent Home

С точки зрения апартаментов и нежилой недвижимости, возможно, не все знают, но у Smarent есть отдельное направление Smarent Home, где мы предлагаем апартаменты с управлением.

В данный момент мы реализуем проект в ЖК EvoPark Измайлово возле метро «Шоссе Энтузиастов», где три этажа выделены нам. Это будет небольшой проект для среднесрочной и долгосрочной аренды в единой концепции. Здесь предусмотрены отдельные квартиры-студии, и мы берем на себя все сложности с подготовкой вашего актива к аренде.

Недавно мы также запустили новый проект под брендом Smarent Home в Мытищах в комплексе апартаментов ADRES на Троицкой улице, откуда удобно добираться до метро «Медведково».

В этом проекте студии стоят около 3,9 млн ₽, а в рассрочку – 4,5 млн ₽.

Зачем мы это делаем? Потому что многие хотят купить небольшой апартамент, который уже полностью отремонтирован и меблирован, чтобы просто получать доход от аренды, не занимаясь управлением. Именно поэтому мы активно развиваем направление Smarent Home.

Это консервативная стратегия, и проект в Мытищах мы выбрали из-за доступных цен. Многие спрашивали: «Что можно купить с небольшим первоначальным взносом?».

Например, при покупке в рассрочку:

• Цена – 4,6 млн ₽

• Первоначальный взнос – 1,5 млн ₽ (30%)

• Ежемесячный платеж – 50 тыс. ₽

• Отделка – 35 тыс. ₽ в месяц

• Ключи – в конце 2026 года.

При этом аналогичный лот у застройщика в рассрочку стоит уже 6 млн ₽, что делает наше предложение весьма интересным.

Апартаменты, в отличие от офисов, продаются через эскроу-счета по 214-ФЗ, подходят физическим лицам и приносят более высокую доходность по аренде, чем квартиры.

Минусы: нельзя использовать льготную ипотеку, а налог на имущество будет выше. Но благодаря низкой стоимости и высокой доходности от аренды, этот фактор компенсируется.

Выводы:

Сейчас не стоит ожидать массового перехода депозитов в недвижимость – скорее наоборот, вклады в банки продолжают расти. Даже при сокращении депозитов чудо не случится: студии в ПИКе не будут стоить 20 млн ₽ в ближайшее время.

Главная проблема рынка – нехватка предложений, так как часть объектов ушла из аренды в депозиты. Желающие купить есть, но выбор ограничен.

Я не рекомендую покупать квартиру только из-за рассрочки – есть риск приобрести невыгодный объект. То же касается офисов: гнаться за рассрочкой бессмысленно, если сам объект не подходит.

В кризисное время важно правильно выбирать недвижимость, а не ориентироваться только на цену. Нужно понимать, почему именно такая стоимость, какие условия покупки и что будет с объектом в будущем. Если вы не можете ответить на эти вопросы, лучше вложить деньги в депозит.

Почему я против флиппинга? Потому что сейчас если вы рассчитываете быстро заработать, перепродав объект, скорее всего, у вас ничего не получится. Либо доходность будет низкой, либо сопоставимой с депозитом, но при этом вы потратите много сил, времени и будете рисковать деньгами.