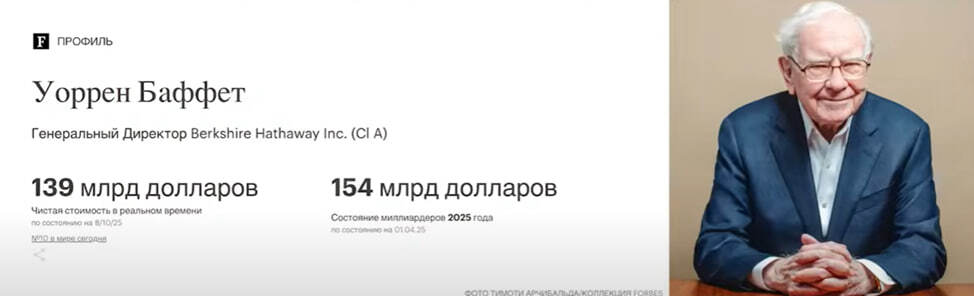

Все будут старыми и, скорее всего, гораздо менее сообразительными, чем сейчас. Очевидно, мало кто станет новым Уорреном Баффетом, который в 90 лет виртуозно управляет миллиардами, приумножая капитал для себя и своих инвесторов.

Именно поэтому с огромной вероятностью на пенсии мы окажемся бедными — если, конечно, ничего не предпримем. Расскажем максимально простой и пошаговый путь к достойной пенсии. Никакой магии, только понятные и реалистичные действия, доступные большинству. Особенно полезно это будет тем, кому сейчас 25, 30 или 40 лет — именно в этом возрасте критически важно задуматься о будущем.

Как же распорядиться деньгами так, чтобы на пенсии хватало на безбедную жизнь? Виктор Зубик, основатель компании Smarent, рассказал, как обеспечить себе стабильную жизнь в старости и какие варианты путей существуют сейчас.

Как же распорядиться деньгами так, чтобы на пенсии хватало на безбедную жизнь? Виктор Зубик, основатель компании Smarent, рассказал, как обеспечить себе стабильную жизнь в старости и какие варианты путей существуют сейчас.

В этой статье:

- Како й будет жизнь на пенсии?

- Вариант 1 – накопления

- Вариант 2 – депозиты

- Вариант 3 – акции, облигации, крипта

- Вариант 4 – свой бизнес

- Основная формула

- Почему же большинство не готовит себе пенсию?

- Пошаговая инструкция, как хорошо жить в старости

- Выводы

Какой будет жизнь на пенсии?

Если зайти на любимый портал Госуслуги и попробовать получить выписку о размере пенсии, то удивление обеспечено. Даже при хороших доходах — скажем, 80 тысяч рублей — пенсия будет около 15-17 тысяч рублей. А при зарплате 250 тысяч рублей в месяц — примерно 38-45 тысяч рублей. Вопрос: можно ли прожить на эти деньги? Особенно учитывая инфляцию.

А ещё возникает другой вопрос: а есть ли возможность прожить на пенсии без собственной недвижимости? Потому что большинство пенсионеров живут в своей квартире и жалуются на то, что пенсии не хватает даже на коммунальные услуги. Представьте себе: пенсионер с зарплатой 38-45 тысяч рублей без собственности — страшно?

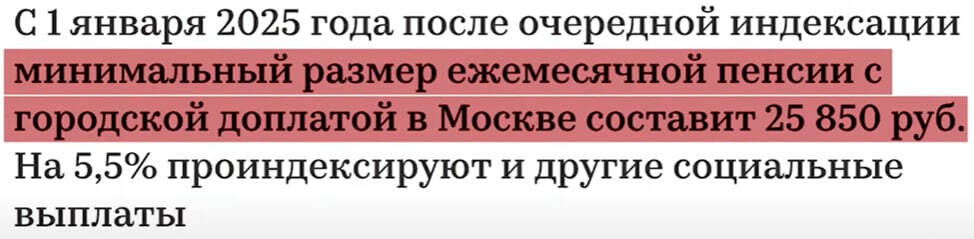

Средняя пенсия — около 15-20 тысяч рублей. У кого-то с московской пропиской — чуть больше, до 30 тысяч. Расходы: коммуналка — 5-7 тысяч рублей, её индексируют каждые полгода — как раз с 1 июля 2025-го коммунальные услуги проиндексировали. И это вызывает недовольство у пенсионеров.

Средняя пенсия — около 15-20 тысяч рублей. У кого-то с московской пропиской — чуть больше, до 30 тысяч. Расходы: коммуналка — 5-7 тысяч рублей, её индексируют каждые полгода — как раз с 1 июля 2025-го коммунальные услуги проиндексировали. И это вызывает недовольство у пенсионеров.

Лекарства — к возрасту 60-70 лет здоровье ухудшается, на лекарства приходится тратить минимум 3-5 тысяч рублей в месяц.

Продукты питания — около 8-10 тысяч рублей при самой скромной корзине. Без доставки из ресторанов или сервисов, речь идёт о базовых продуктах питания. Часто можно увидеть пожилых людей рано утром на улицах с торбами на колесиках — они едут в другую часть города или за город за картошкой подешевле, чтобы сэкономить те самые 200 рублей.

Бытовая техника — скорее роскошь для пенсионера: нужно надеяться, что ничего не сломается, ведь техника дорожает быстрее всего. Никаких путешествий в Сочи, санаториев или загородных домов — большинство просто выживают на эти деньги и им этого недостаточно.

Когда молодые и здоровые люди живут активно: путешествуют, отдыхают — всё кажется классным! Но это пока здоровье позволяет и доход есть стабильный. Многие из тех, кто снимает ролики о том, что квартира или активы — это пассивы, работают каждый день ради этого дохода. Если вдруг перестать работать хотя бы пару месяцев или полгода, что произойдет с финансами?

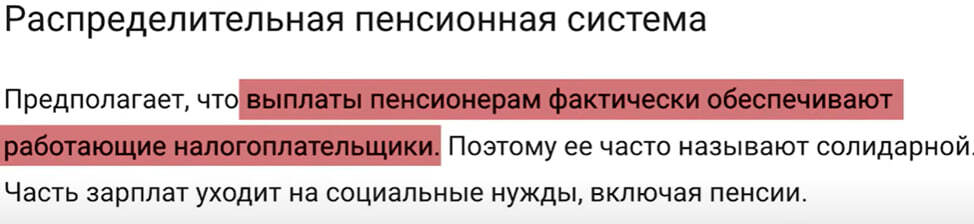

Нужно понимать: любая пенсионная система во всём мире трещит по швам — ведь это не золотая антилопа, просто так напечатать кучу денег нельзя. Пенсионная система устроена так, что за тех, кто на пенсии, платят те, кто работает сейчас. Но количество работающих сокращается; система начинает буксовать и замораживать накопительную часть пенсий или повышать пенсионный возраст.

Нужно понимать: любая пенсионная система во всём мире трещит по швам — ведь это не золотая антилопа, просто так напечатать кучу денег нельзя. Пенсионная система устроена так, что за тех, кто на пенсии, платят те, кто работает сейчас. Но количество работающих сокращается; система начинает буксовать и замораживать накопительную часть пенсий или повышать пенсионный возраст.

Население стареет и денег в пенсионной системе всё меньше и меньше. Инфляция съедает всю пенсию, каждый год на 5-6%. За последние годы даже в Европе и в России инфляция была двухзначной. Глава ЦБ РФ обещает цель 4%, а индексация пенсий — 5-6%, но гарантий нет.

Какая бы ни была пенсия — уровень жизни упадёт в пять или семь раз без других источников дохода. Советчики рассказывают о крипте, облигациях, акциях, но с учётом того, что с возрастом люди беднеют и не часто не могут думать о сложных вещах, этим не так просто воспользоваться. Особенно когда денег мало и голова забита заботами. Разберем варианты, что же делать, чтобы к пенсионному возрасту не остаться без рубля в кармане.

Накопления

Первое — это добровольное пенсионное накопление. Каждый месяц откладывать небольшую сумму в пенсионный фонд. Эти деньги накапливаются и постепенно растут. То есть, для тех, кто хочет вкладывать по 5-10 тысяч или даже 30 тысяч рублей ежемесячно — есть возможность. Но есть риск, ведь вы отдаёте деньги, а у нас инфляция, рубль обесценивается. И главная проблема всех этих накоплений — отсутствие дивидендов или дохода с инвестиций. Например, если при покупке облигаций можно получить проценты, а в этом варианте – ничего.

Это подходит тем, кто вообще не умеет инвестировать. Но при этом — вполне разумный выбор, особенно если нет желания или возможности откладывать большие суммы. Например, 10 тысяч рублей в месяц — это не так уж много для бюджета. Такие вложения не сильно повлияют на ежемесячные расходы. Условно, пару раз придется отказаться от похода в ресторан или не прокатиться на такси бизнес-класса.

Депозиты

Второй вариант — классический депозит. Можно положить деньги на счёт, открыть или закрыть вклад, частично снять деньги или получить проценты. Но есть одна основная проблема — инфляция. А ещё возможна заморозка вкладов или даже банкротство банка. Когда речь идёт о краткосрочных вкладах, например, в каком-нибудь условном «красном» или «синем» банке — ему доверяют на короткий срок. Но если вам сейчас 30 лет, и вы хотите сделать депозит на всю жизнь — до 60 лет, есть ли уверенность, что этот банк просуществует все эти годы? Едва ли.

Именно поэтому депозиты редко рассматривают как основной инструмент для пенсии. Бывает, кто-то перед пенсией что-то продаёт и кладёт деньги на депозит — это уже другой случай. Тогда это скорее результат заработанных и накопленных средств, которые удалось продать или заработать.

Именно поэтому депозиты редко рассматривают как основной инструмент для пенсии. Бывает, кто-то перед пенсией что-то продаёт и кладёт деньги на депозит — это уже другой случай. Тогда это скорее результат заработанных и накопленных средств, которые удалось продать или заработать.

Акции, облигации и крипта

Это довольно популярный способ — купить акции, облигации или криптовалюту. Многие говорят: «Купите биткоин, станете миллионером», или «Купите акции, успех обеспечен». С одной стороны, это даёт больше контроля, но с другой — мы не суперспециалисты. И кто-то скажет, что ничего сложного нет, но подавляющее большинство людей в целом не понимают, как работают облигации. Люди зачастую не доверяют даже государственным облигациям — федеральному займу. Многие думают, что лучше потратиться на путешествие и эмоции, а не вкладывать в непонятные инструменты.

Но самое важное – разница между теорией и практикой. В теории фондовый рынок кажется манной небесной, но на практике всё иначе. Кто за последние пять лет честно заработал на фондовом рынке за этот период? Например, с 2020 по 2024 год. Таких очень мало, а вот тех, кто потерял, гораздо больше.

Это активные люди, которые разбираются, ходят на курсы, консультируются у экспертов, но всё равно теряют деньги. Значит, это рискованная деятельность. Можно выделить небольшой бюджет для инвестиций — чтобы играться и возможно обеспечить себе пенсию, чтобы мозг оставался активным, новые нейронные связи формировались. Но опять же — это не защищает от рисков. К этому нужно подходить с осторожностью. Очень страшно к 55 годам проснуться и увидеть ноль на счёте: стоп-лосс сработал, деньги исчезли.

Свой бизнес

Все вокруг продают франшизы, открывают пиццерии, кофейни, пункты выдачи. Но бизнес — это про риски. Люди зачастую не понимают, что бизнес — это самая высокорискованная инвестиция. Более 10 лет в предпринимательстве показывают, что хранить деньги в бизнесе или инвестировать в него для будущей прибыли — не всегда оправдано. Статистика говорит: 80% бизнесов закрываются в первые 5 лет, а 90-95% — через 10 лет.

Бизнес — это про работу на себя, дальше всё зависит от здоровья, времени и экспертизы. Без времени, опыта или денег построить бизнес сложно. Бизнес не рассматривается как способ сохранить капитал. Он скорее источник дивидендов и возможностей для инвестиций.

Например, средства стали сохранять в недвижимости. Это актив для сбережения капитала и защиты от рисков бизнеса. Общение с инвесторами и брокерами показывает, что все постепенно покупают недвижимость. Человек, который раньше инвестировал в фондовый рынок и потерял там всё, несколько лет назад приобрёл квартиры через ипотеку под сохранение капитала и сейчас имеет две квартиры. Никакие изменения на рынке не ухудшили ситуацию с недвижимостью. Найти деньги на ипотеку для активных людей всегда возможно.

Например, средства стали сохранять в недвижимости. Это актив для сбережения капитала и защиты от рисков бизнеса. Общение с инвесторами и брокерами показывает, что все постепенно покупают недвижимость. Человек, который раньше инвестировал в фондовый рынок и потерял там всё, несколько лет назад приобрёл квартиры через ипотеку под сохранение капитала и сейчас имеет две квартиры. Никакие изменения на рынке не ухудшили ситуацию с недвижимостью. Найти деньги на ипотеку для активных людей всегда возможно.

Основная формула

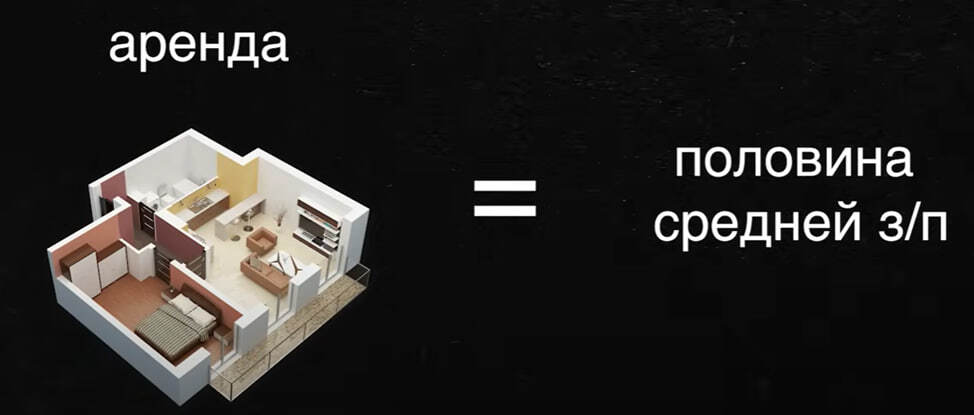

Например, чтобы получать среднемесячный доход в Санкт-Петербурге, Москве или Сочи, нужно две квартиры. При этом — две однокомнатные квартиры или квартиры-студии. Очень простой пример: две квартиры-студии в Москве по 65 000 рублей каждая. Умножаем на два — получаем 130 000 рублей за две квартиры ежемесячно.

Там будут коммунальные платежи и расходы, но итоговая сумма составит примерно 110-120 тысяч рублей. Вроде бы сумма небольшая, но затем добавляется пенсия — например, 30 000 рублей — и итоговая сумма достигает 150 тысяч рублей. Важный момент: доход от аренды стабилен. При планировании покупки квартиры на пенсии есть возможность достичь этого результата за примерно 30 лет — такой путь вполне реален.

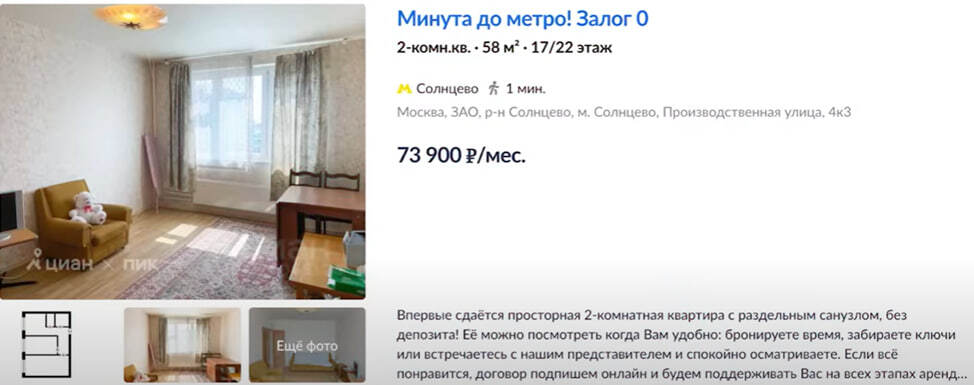

Многие считают, что управление арендной недвижимостью сложно и требуют экспертизы. Однако можно открыть популярный сайт ЦИАН и увидеть, что большинство таких объектов сдают бабушки или дедушки — и это довольно легко организовать.

Многие считают, что управление арендной недвижимостью сложно и требуют экспертизы. Однако можно открыть популярный сайт ЦИАН и увидеть, что большинство таких объектов сдают бабушки или дедушки — и это довольно легко организовать.

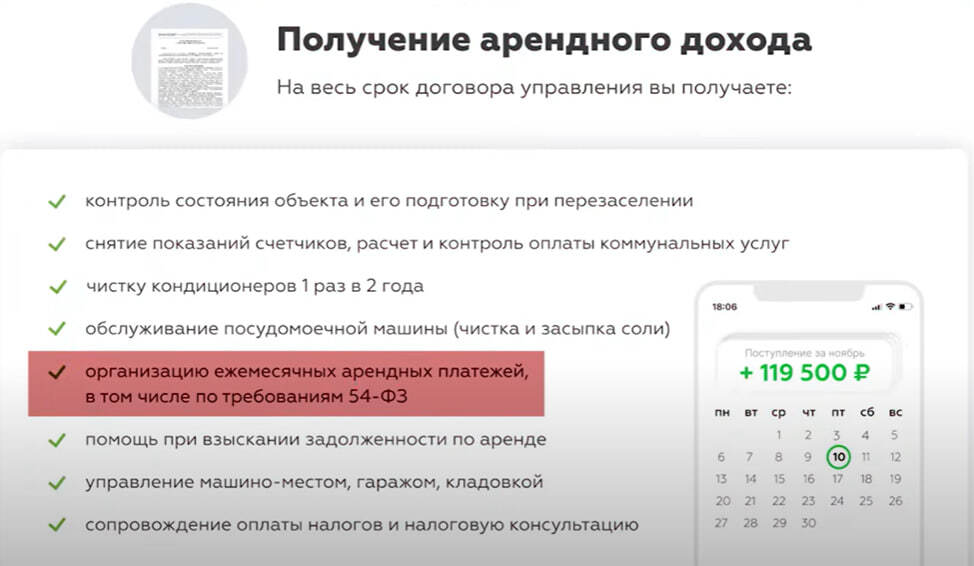

Некоторые обращаются в специализированные компании, например, в Smarent, куда передают квартиры в управление и платят всего лишь 10% от ежемесячного дохода. За решение всех вопросов с выселением, оплатой коммунальных услуг, контролем оплаты, устранением дефектов и ремонтом отвечают профессионалы.

Если передать две квартиры управляющей компании за 10% ежемесячно, то даже при задержке арендатора или неплатеже всё равно будет получен арендный доход. Это особенно важно для тех, у кого есть регулярные расходы или пенсия.

Если передать две квартиры управляющей компании за 10% ежемесячно, то даже при задержке арендатора или неплатеже всё равно будет получен арендный доход. Это особенно важно для тех, у кого есть регулярные расходы или пенсия.

Следует учитывать риски покупки недвижимости: иногда возникают ситуации с недостроенными объектами или мошенническими схемами. Например, есть случаи в других странах, когда недобросовестные брокеры продают нереализованные проекты, а покупатели теряют вложения. Некоторые люди ищут жильё за границей для жизни или инвестиций и сталкиваются с подобными проблемами. В таких случаях важно выбирать недвижимость с экспертизой и лучше в стране постоянного проживания — чтобы защитить свои права. Даже при покупке новостроек есть защита по закону, которая обеспечивает сохранность вложений при банкротстве застройщика. Деньги возвращаются по эскроу-счета вместе с процентами по ставке ЦБ. Это помогает защитить инвестиции от инфляции.

Почему же большинство не готовит себе пенсию?

В основном, у людей есть стабильный доход, особенно в возрасте от 25 до 45 лет. В этот период доходы часто позволяют снимать недвижимость, путешествовать и жить на полную катушку. Привычка получать зарплату каждый месяц или находить новую работу при увольнении создает иллюзию стабильности. В условиях низкой безработицы — всего 2-4% — кажется, что финансовая безопасность обеспечена. Поэтому многие предпочитают тратить деньги на новые машины, отдых или модные часы, а не копить на будущее.

Общая культура потребления и популяризация курсов по психологии создают ощущение, что жить нужно здесь и сейчас, получать эмоции и наслаждаться моментом. Идея о том, что можно отложить деньги на пенсию или инвестировать в будущее, воспринимается как что-то необязательное или даже скучное. В результате многие откладывают эти вопросы на потом. К тому же, многие берут ипотеку или кредиты на жилье, что еще больше усложняет финансовое планирование. В будущем приходится продавать недвижимость с дисконтом или искать способы выплатить ипотеку при отсутствии накоплений. Часто к пятидесяти годам у людей остаются долги и нулевые сбережения.

Отсутствие финансового образования и привычки к долгосрочному планированию делают свое дело, большинство не задумывается о пенсии до тех пор, пока не сталкивается с проблемами. В итоге получается, что люди живут сегодня, радуются сейчас и откладывают заботы о будущем на потом. Это объясняет, почему подготовка к пенсии остается вне внимания большинства — ведь сейчас важнее получить удовольствие и статусные вещи.

Общая культура потребления и популяризация курсов по психологии создают ощущение, что жить нужно здесь и сейчас, получать эмоции и наслаждаться моментом. Идея о том, что можно отложить деньги на пенсию или инвестировать в будущее, воспринимается как что-то необязательное или даже скучное. В результате многие откладывают эти вопросы на потом. К тому же, многие берут ипотеку или кредиты на жилье, что еще больше усложняет финансовое планирование. В будущем приходится продавать недвижимость с дисконтом или искать способы выплатить ипотеку при отсутствии накоплений. Часто к пятидесяти годам у людей остаются долги и нулевые сбережения.

Отсутствие финансового образования и привычки к долгосрочному планированию делают свое дело, большинство не задумывается о пенсии до тех пор, пока не сталкивается с проблемами. В итоге получается, что люди живут сегодня, радуются сейчас и откладывают заботы о будущем на потом. Это объясняет, почему подготовка к пенсии остается вне внимания большинства — ведь сейчас важнее получить удовольствие и статусные вещи.

Пошаговая инструкция, как хорошо жить в старости

Первый шаг — честно определить будущую локацию. Большинство людей в возрасте остаются в своем городе или переезжают в ближайшее Подмосковье, чтобы быть ближе к семье. Важно трезво оценить, по карману ли там недвижимость и чем будет занято время: рыбалка, прогулки или что-то еще.

Ключ к успеху — изучение рынка. Идеальная инвестиционная студия — не та, что нравится лично, а та, что пользуется спросом у арендаторов. Это означает отличную транспортную доступность, желательно близость к центру и метро. Для Москвы и Питера лучший выбор — локации внутри МКАДа или КАДа. Расчеты показывают, что такая студия, сдаваясь в среднем за 60 тысяч в месяц, полностью окупает себя за 10-15 лет. За 15 лет она приносит более 10 миллионов рублей арендного дохода. Цель — приобрести как минимум две такие квартиры. Это не кажется фантастикой, если начать действовать поэтапно прямо сейчас, в активном возрасте.

Стратегия проста: купить первую студию, сдать ее и начать копить на следующую. Важно не поддаться искушению перепродать первый объект через 5-10 лет, когда дом начнет стареть, а район — развиваться. Вместо этого доход от аренды реинвестируется в новые покупки. На практике это выглядит так: одна студия куплена и сдается, накопления идут на вторую, а затем можно продать первую, чтобы реинвестировать выручку в две новые. Так из двух студий за несколько лет могут получиться четыре. Один клиент Smarent из Калуги продал свой актив и с помощью ипотечного рефинансирования приобрел три квартиры в Москве. Теперь они приносят ему 200 тысяч рублей ежемесячного арендного дохода. К пенсии он планирует переехать в одну из них, а две другие будут обеспечивать стабильный доход – этот кейс мы обсуждали в Telegram-канале.

К выходу на пенсию идеальный план — иметь не обременение в виде пятнадцати объектов, а сбалансированный портфель. Например, продать две из четырех студий, положить выручку на депозит или в другие инструменты, а две оставить для получения ежемесячного платежа. Это создает и финансовую подушку, и постоянный доход. Важнейший инструмент на этом пути — ипотека. Кредитное плечо позволяет ускорить рост активов, но только при условии, что арендный платеж полностью покрывает ежемесячный взнос по ипотеке. Не стоит забывать и о дополнительных возможностях: материнском капитале, субсидиях и налоговых вычетах, которые могут вернуть до 650 тысяч рублей.

Никакой магии здесь нет, только увеличение насмотренности и концентрация на одном регионе. Глубокое изучение локального рынка помогает избежать ошибок и не потерять деньги на неудачной покупке. Правда в том, что достойная пенсия никому, кроме самого человека, не нужна. У каждого есть выбор: выживать на государственные 15-25 тысяч рублей или заранее позаботиться о своем будущем. Возможно, для этого придется один раз не полететь на Бали или не купить новую машину, но именно эти сэкономленные средства, вложенные в реальные активы, начнут работать на своего владельца. Пенсия — это время, когда деньги работают на человека. Если начать сегодня, то через 10-15 лет можно сказать себе спасибо.

К выходу на пенсию идеальный план — иметь не обременение в виде пятнадцати объектов, а сбалансированный портфель. Например, продать две из четырех студий, положить выручку на депозит или в другие инструменты, а две оставить для получения ежемесячного платежа. Это создает и финансовую подушку, и постоянный доход. Важнейший инструмент на этом пути — ипотека. Кредитное плечо позволяет ускорить рост активов, но только при условии, что арендный платеж полностью покрывает ежемесячный взнос по ипотеке. Не стоит забывать и о дополнительных возможностях: материнском капитале, субсидиях и налоговых вычетах, которые могут вернуть до 650 тысяч рублей.

Никакой магии здесь нет, только увеличение насмотренности и концентрация на одном регионе. Глубокое изучение локального рынка помогает избежать ошибок и не потерять деньги на неудачной покупке. Правда в том, что достойная пенсия никому, кроме самого человека, не нужна. У каждого есть выбор: выживать на государственные 15-25 тысяч рублей или заранее позаботиться о своем будущем. Возможно, для этого придется один раз не полететь на Бали или не купить новую машину, но именно эти сэкономленные средства, вложенные в реальные активы, начнут работать на своего владельца. Пенсия — это время, когда деньги работают на человека. Если начать сегодня, то через 10-15 лет можно сказать себе спасибо.

Выводы

Ожидание щедрой государственной пенсии постепенно становится иллюзией. Как показывает практика, даже при солидных заработках сегодня, размер будущих выплат не позволит сохранить привычный уровень жизни. Однако существует проверенный и доступный способ обеспечить себе достойную старость — системные инвестиции в недвижимость. Этот путь не требует сверхусилий или экзотических финансовых инструментов. На примере реальных кейсов видно: даже начав с одной скромной студии в удачной локации, можно за 10–15 лет сформировать арендный портфель, который станет источником стабильного пассивного дохода.

Важно понимать, что стартовать лучше как можно раньше. Те, кому сегодня 25, 30 или 40 лет, имеют все шансы к пенсионному возрасту владеть двумя-тремя объектами, которые вместе с государственными выплатами обеспечат комфортный уровень жизни. Альтернатива же — надежда на сомнительные депозиты, волатильные акции или рискованный бизнес, где шансы на успех значительно ниже. Финансовая независимость в старости — это не вопрос везения, а результат последовательных действий и грамотного распоряжения ресурсами здесь и сейчас.

Важно понимать, что стартовать лучше как можно раньше. Те, кому сегодня 25, 30 или 40 лет, имеют все шансы к пенсионному возрасту владеть двумя-тремя объектами, которые вместе с государственными выплатами обеспечат комфортный уровень жизни. Альтернатива же — надежда на сомнительные депозиты, волатильные акции или рискованный бизнес, где шансы на успех значительно ниже. Финансовая независимость в старости — это не вопрос везения, а результат последовательных действий и грамотного распоряжения ресурсами здесь и сейчас.