Предыстория — в 2025 году женщина решила купит квартиру для семьи, на Авито нашла подходящий вариант. Сделка проходит у нотариуса, дополнительно объект проверяет брокер. На первый взгляд, ситуация безупречна.

Продавец — типичная пенсионерка, которая предоставляет справки из диспансеров, готовит полный пакет документов, выписывается из квартиры.

Через две недели пожилая женщина звонит новой владелице квартиры и заявляет, что продала квартиру под давлением мошенников, и пишет заявление в полицию. Через некоторое время дело доходит до суда, где сделку признают сделку недействительной. Право собственности возвращается пенсионерке, деньги остаются у мошенников. Покупатель остается без квартиры и без денег, вынужден оплачивать услуги юристов и адвокатов, пытаясь доказать отсутствие преступного умысла.

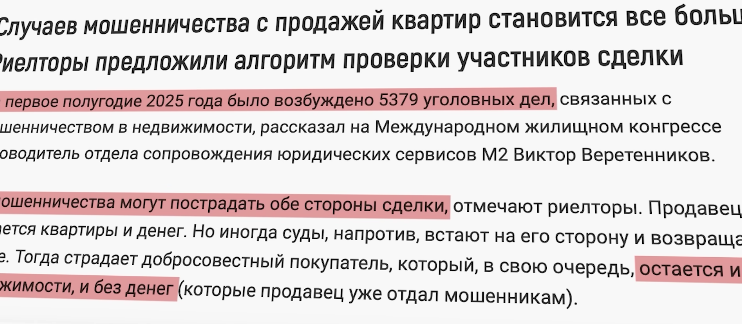

Звучит как страшилка, но только в 2025 году зафиксировано около 1 800 подобных историй, в которых оказываются и знаменитости. Вопрос, почему суды все чаще принимают сторону продавцов, остается открытым. Основатель компании Smarent Виктор Зубик расскажет, что делать покупателям, чтобы избежать потери средств, особенно при покупке квартир на вторичном рынке.

В этой статье:

- Как работает мошенническая схема?

- Почему суд встает на сторону продавца – ответ юриста

- Что делает государство?

- Привычные схемы проверок уже не работают

- Чек-лист: как защититься от мошенников?

- Что делать, если вы пострадали от мошенников?

- Мнение основателя компании Smarent

- Выводы

Как работает мошенническая схема?

Масштаб проблемы мошенничества на рынке недвижимости в 2025 году приобретает серьезные масштабы. Изначально создавалось впечатление, что подобные истории распространяются застройщиками, которые пытаются показать риски при покупке квартир на вторичном рынке. Однако после анализа статистики становится очевидно, что такая «схемка» все активнее распространяется. Основная часть подобных случаев приходится на Москву, Санкт-Петербург, Казань и другие крупные города. Если рассматривать исключительно вторичный рынок — старый жилой фонд, исключая новостройки, первичные продажи и переуступки, — общий объем сделок составляет 150–200 тыс. Таким образом, примерно каждая двухсотая сделка оказывается связанной с мошенническими действиями.

Это означает, что покупатель квартиры на вторичном рынке рискует остаться без денег и без жилья. В отдельных случаях добавляется ипотека, часто крупная, которую приходится продолжать выплачивать, несмотря на потерю собственности. Ипотека на вторичном рынке остается дорогой, что делает последствия особенно тяжелыми.

Важно понять, как именно работает мошенническая схема. Понимание механизма необходимо для защиты от подобных ситуаций. Итак, пожилому владельцу квартиры поступает звонок якобы от представителя ФСБ или сотрудника банка. Голос звучит серьезно и уверенно. Сообщается, что квартира и денежные средства находятся под угрозой, предлагается помощь в проведении «операции».

Продавца убеждают временно продать квартиру, чтобы «перевести деньги на безопасный счет». Речь, разумеется, идет не об аккредитиве и не об эскроу-счете.

Настоящий покупатель при этом ничего не подозревает. Он видит объявление на Авито, изучает квартиру, приезжает на просмотр, принимает решение о покупке. Стоимость часто немного занижена, поскольку пенсионеру необходимо срочно продать объект, чтобы «перевести деньги на безопасный счет». Но и объяснение выглядит правдоподобно, мол, спрос на вторичном рынке снижен, ипотека дорогая, покупателей немного — поэтому жилье предлагается по сниженной цене. Подобные объявления регулярно встречаются в интернете и выглядят совершенно обычными.

Сделки чаще всего проходят через нотариуса, с привлечением юристов и агентов. История квартиры тщательно проверяется. Нередко речь идет о жилье, полученном в наследство 30–40 лет назад, где собственник проживает десятилетиями и готов выписаться. Все выглядит типично и надежно. Но после завершения сделки продавец обращается в полицию с заявлением, а нередко указывается и обвинение в сговоре с покупателем.

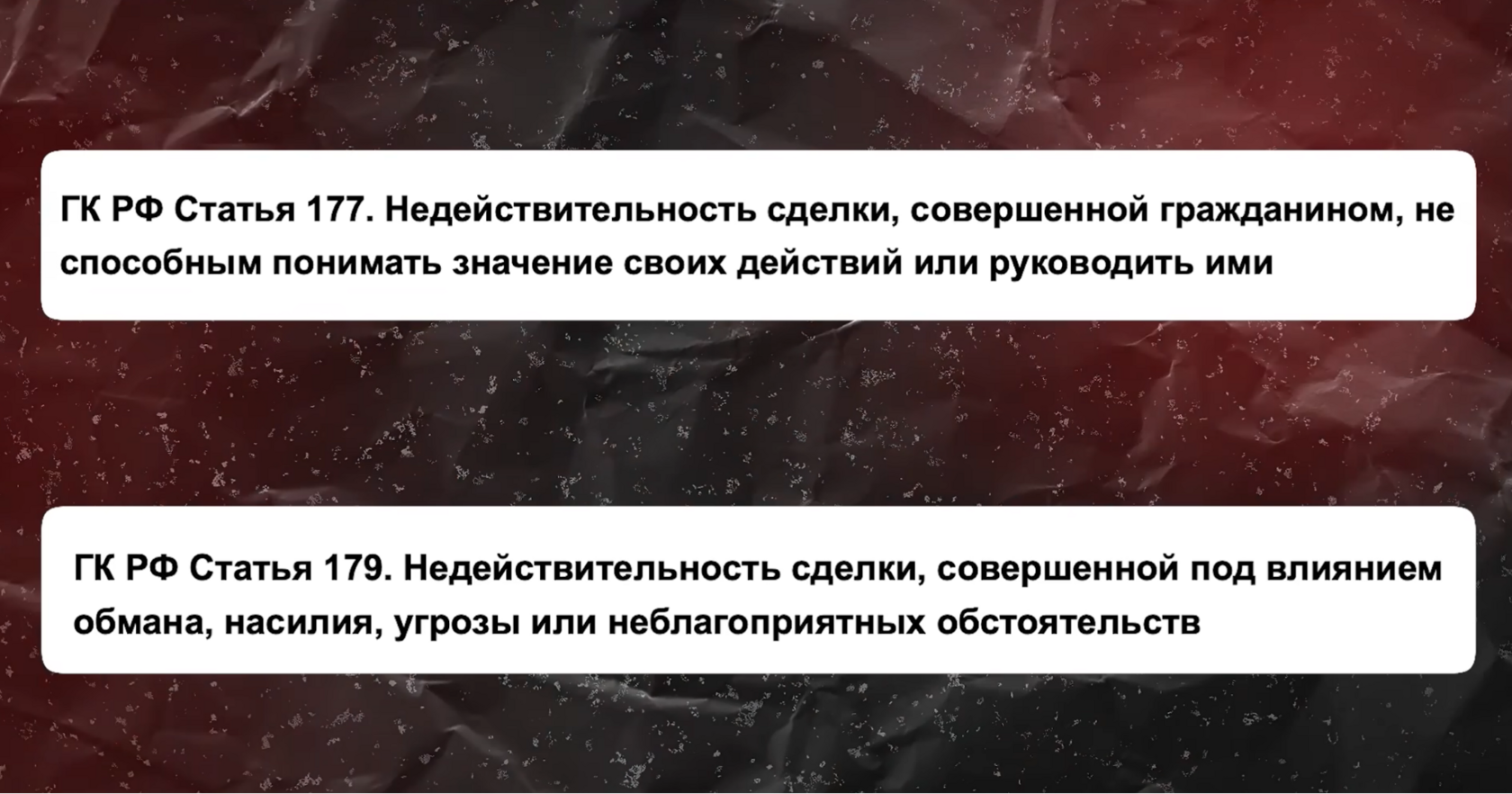

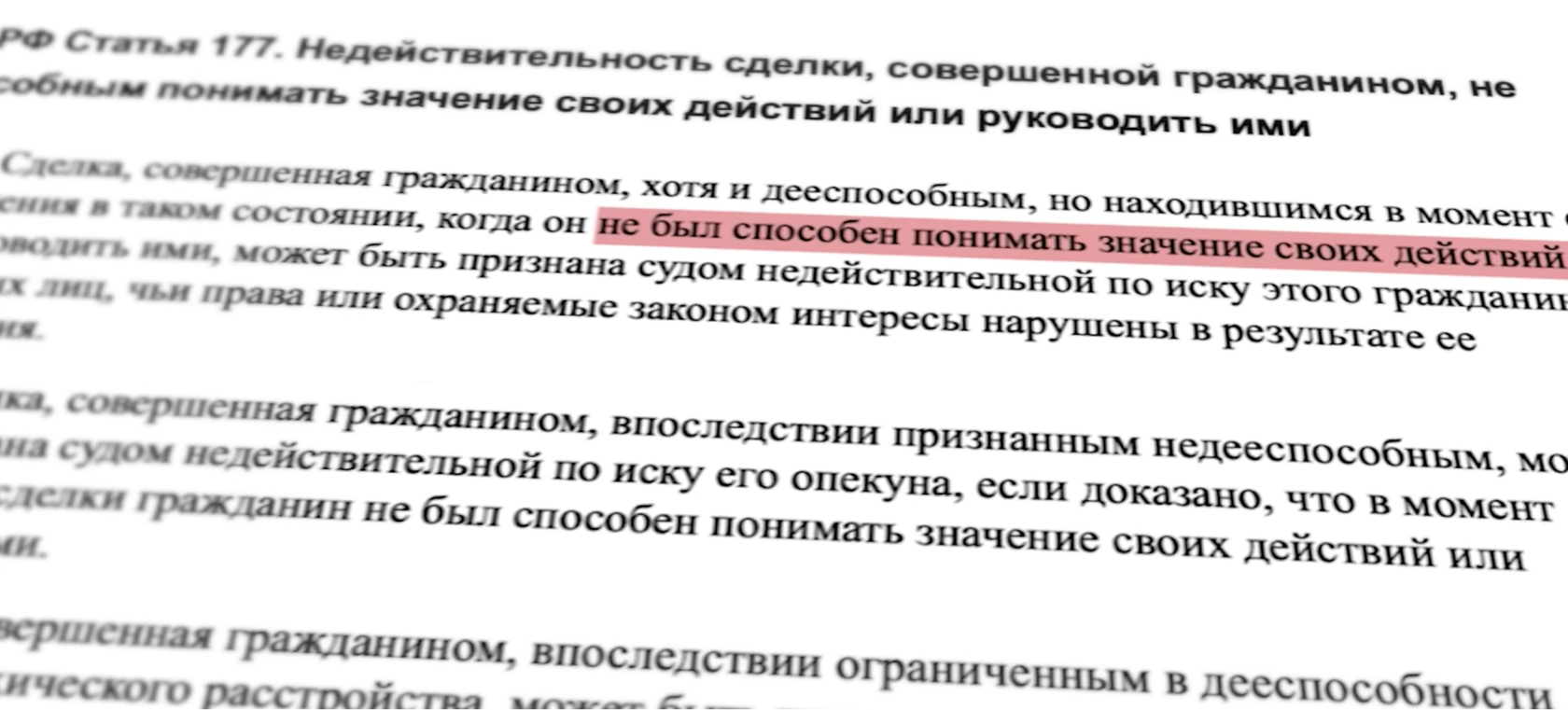

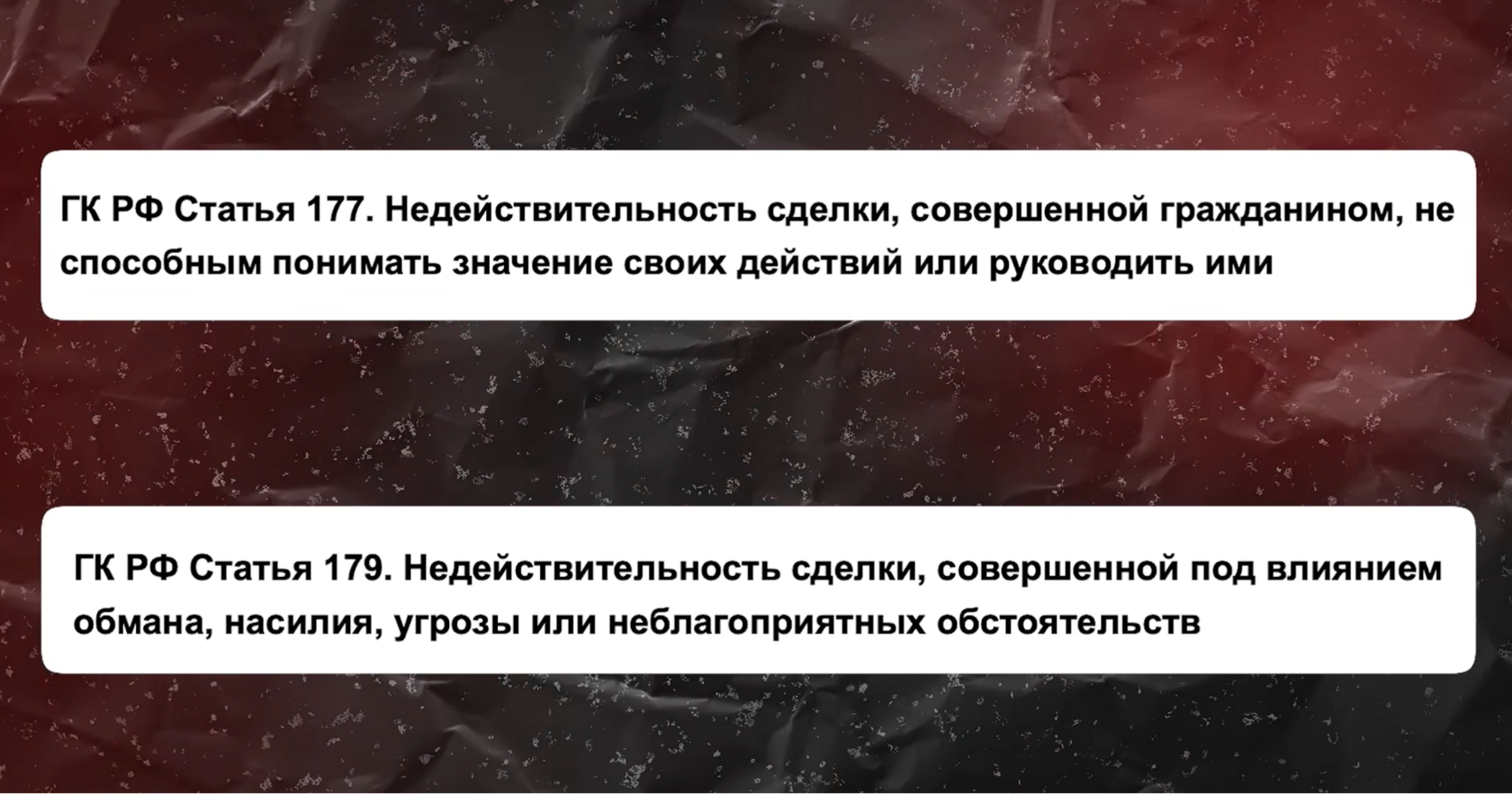

Суд признает сделку недействительной на основании статей 177, 178 и 179 Гражданского кодекса РФ. Квартира возвращается к пенсионеру, который фактически даже не покидал ее, а деньги исчезают. Средства могут быть переданы наличными «безопасному человеку» либо переведены на специальные счета. Такие счета называют «дропперскими» — деньги распределяются по множеству карт, и вернуть их невозможно. Покупатель остается с долгами и ипотекой.

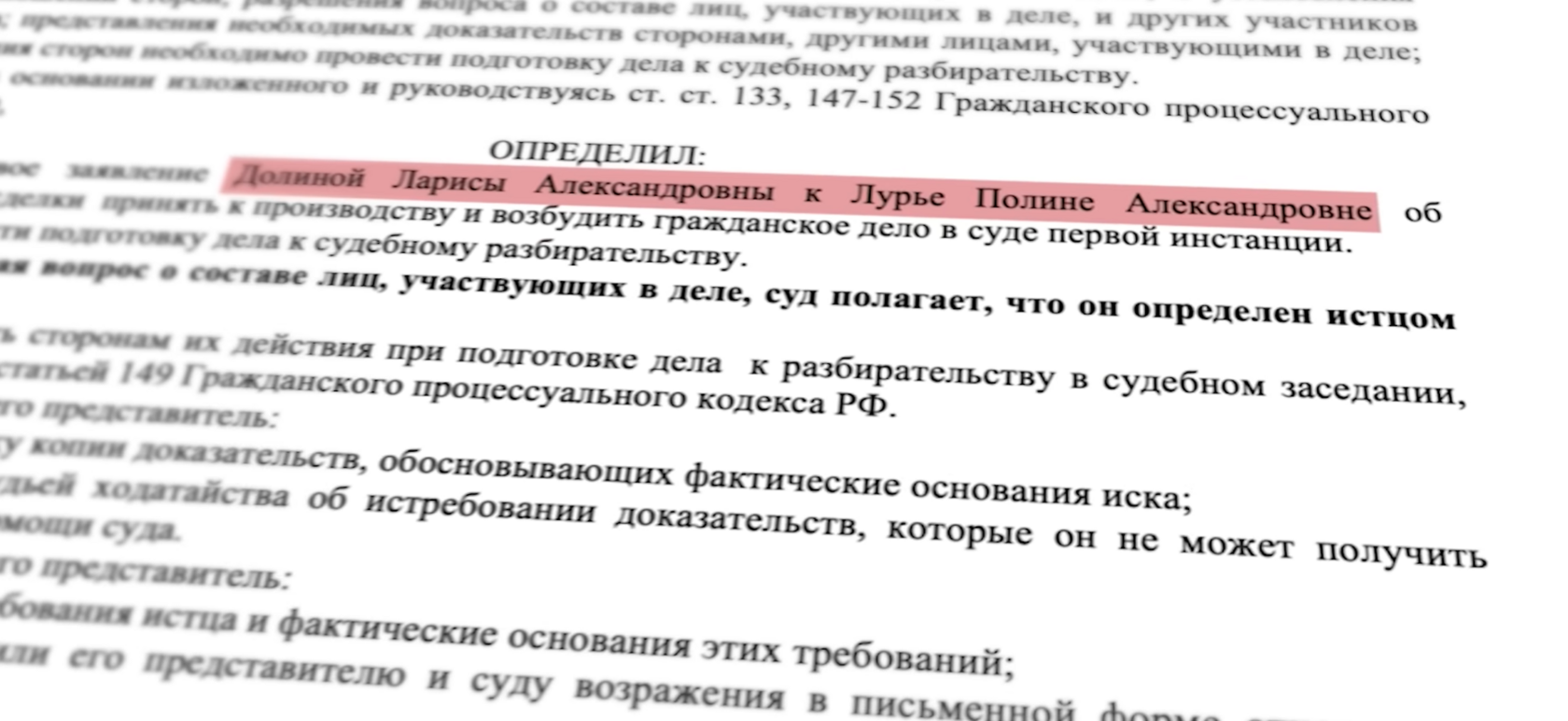

Бытует мнение, что подобные схемы касаются сумм в пределах 5–10 млн руб., однако это не так. Существует громкий пример — дело Ларисы Долиной и покупательницы Полины Лурье. Сумма сделки составила 112 млн руб. Это была квартира на вторичном рынке в Хамовниках. Сделка прошла официально: оформлен договор, указана полная стоимость, использован аккредитив, нотариальное сопровождение, регистрация права собственности. Все соответствовало закону. Но через несколько месяцев суд признал, что продавец — Лариса Долина — не осознавала своих действий и находилась под влиянием мошенников. Проблема заключалась не в справках из психоневрологического диспансера, а в фактическом психологическом воздействии.

В результате квартира осталась у Ларисы Долиной, а деньги покупателя — у мошенников. Апелляция не изменила решение. Суд признал Долину пострадавшей стороной. С высокой вероятностью, последующим шагом может стать объявление банкротства, что позволит не выплачивать 112 млн руб.

Почему суд встает на сторону продавца – ответ юриста

Количество подобных ситуаций значительно возросло задолго до громкого дела с Ларисой Долиной. По статистике, в 2024 году насчитывалось около полутысячи подобных дел, а в 2023 году — еще меньше. С каждым годом число случаев растет как снежный ком, увеличивается количество пострадавших и снижается доверие к вторичному рынку недвижимости. Многие пострадавшие в 2023–2024 годах, вдохновившись решением суда в пользу Ларисы Долиной, начали обращаться к адвокатам и юристам. Ссылаясь на уже выигранное дело, они пытаются доказать аналогичную правоту своих клиентов — пенсионеров, пострадавших от мошенников.

Подобные случаи происходят по всей стране. Практически ежедневно в новостях и Telegram-каналах появляются новые истории. Ошибочно считать, что это касается только отдельных регионов или отдельных категорий граждан. На самом деле риски могут затронуть любого собственника недвижимости — родственников, знакомых или родителей.

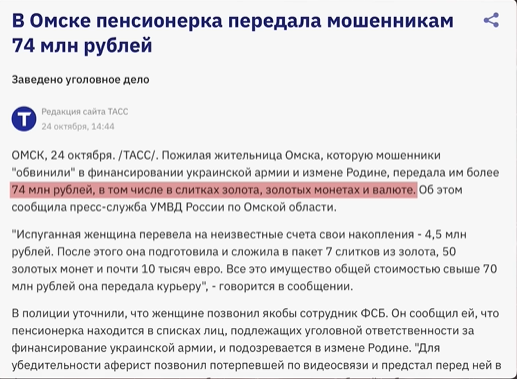

Примеры из регионов подтверждают масштаб проблемы. В Омске пенсионерка передала людям, представившимся сотрудниками ФСБ, 74 млн руб., часть средств — в золотых слитках.

В Санкт-Петербурге 82-летняя женщина продала квартиру якобы по указанию Центробанка, однако суд позже вернул жилье. В Москве пенсионерка спустя 6 лет после сделки заявила, что не осознавала своих действий. Таким образом, срок давности по таким делам в некоторых случаях превышает 5 лет.

В сети можно найти сотни видео от людей, ставших жертвами мошенников. Чаще всего они приобретали недвижимость, а потом оставались без денег и без жилья, но с оформленной ипотекой. При этом все дела, зарегистрированные в реестрах, в итоге решались в пользу продавца.

Возникает закономерный вопрос — почему суды в подобных случаях становятся на сторону продавцов, которые, по сути, уже получили оплату и сохранили жилье? Причина кроется в положениях Гражданского кодекса РФ, где существуют статьи 177, 178 и 179, то есть человек не понимал значения своих действий, действовал под заблуждением или был обманут или вынужден к сделке.

Эти нормы создавались для защиты слабых категорий граждан, прежде всего пожилых людей. Однако на практике они часто становятся инструментом, который можно использовать против добросовестного покупателя.

Механизм выглядит следующим образом: после совершения сделки пенсионер осознает, что деньги были переданы мошенникам, и обращается в полицию. Возбуждается уголовное дело или проводится проверка. Затем подается иск в суд. Суд, видя материалы из полиции, подтверждающие факт обмана или давления, принимает сторону пенсионера. Такие сделки признаются ничтожными, а имущество возвращается прежнему собственнику. Деньги, естественно, уже утрачены. Судебная практика объясняет это необходимостью защиты уязвимых граждан, однако фактически страдает добросовестный покупатель, который выполнил все обязательства и оплатил сделку.

Как рассказал Smarent юрист, в Санкт-Петербурге в настоящий момент рассматривается интересное дело, где материалы проверки не подтвердили факт мошенничества, однако суд все равно стал на сторону пенсионерки. Ожидается апелляция и, вероятно, кассация. Не исключено, что вопрос дойдет до Верховного суда. Подобных дел становится все больше, но судебная практика вышестоящих инстанций пока только формируется.

Что делает государство?

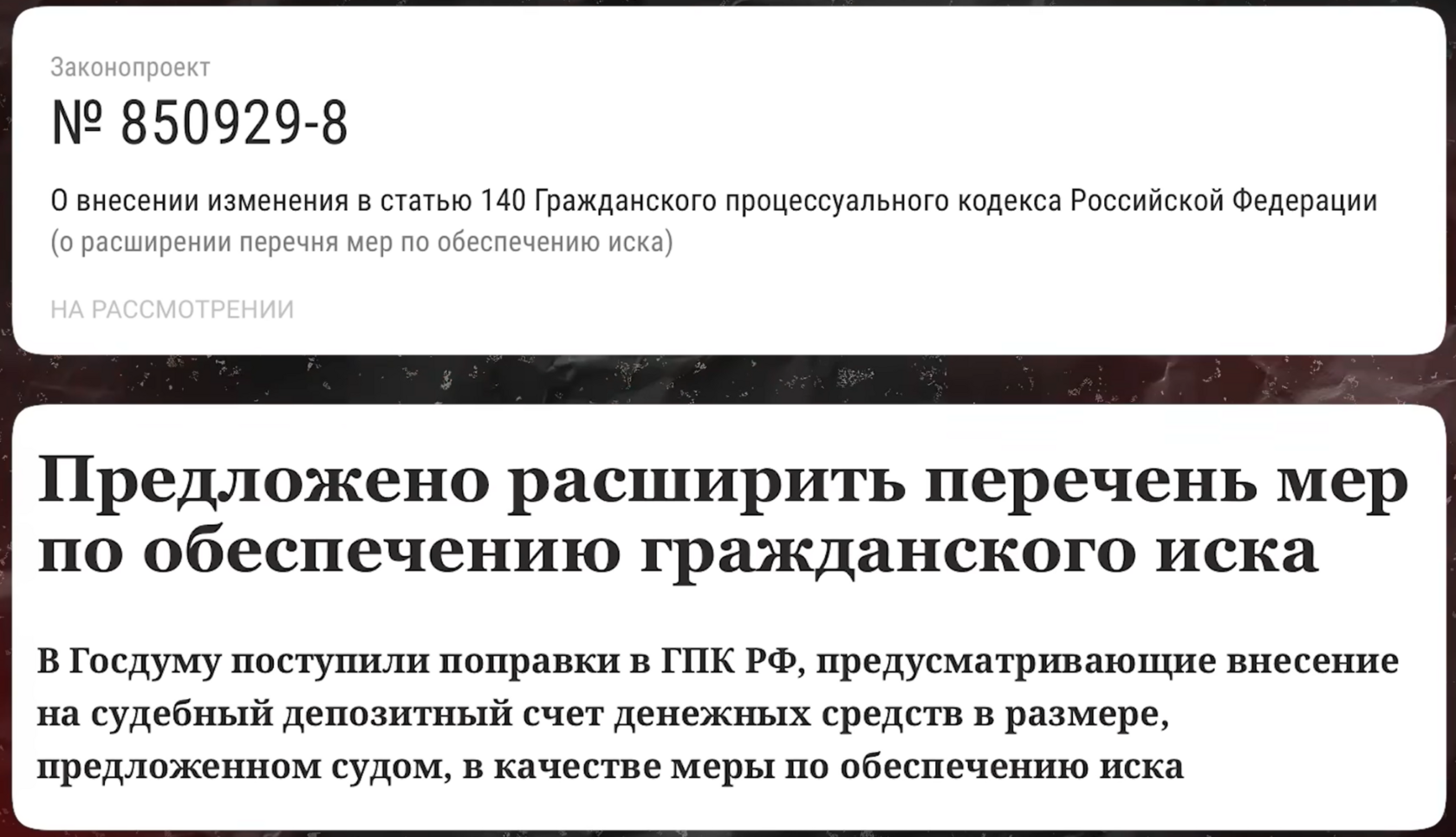

В данный момент государство пытается как-то вмешаться и защитить и продавцов, и покупателей. В Госдуме разрабатывается новый законопроект, который должен дать обеим сторонам хоть какую-то гарантию безопасности. Идея такая – если продавец хочет оспорить сделку, сначала нужно внести всю сумму сделки на депозит суда. То есть, чтобы пенсионерка могла пойти в суд и подать на «плохого покупателя», она сначала должна положить деньги на счет суда.

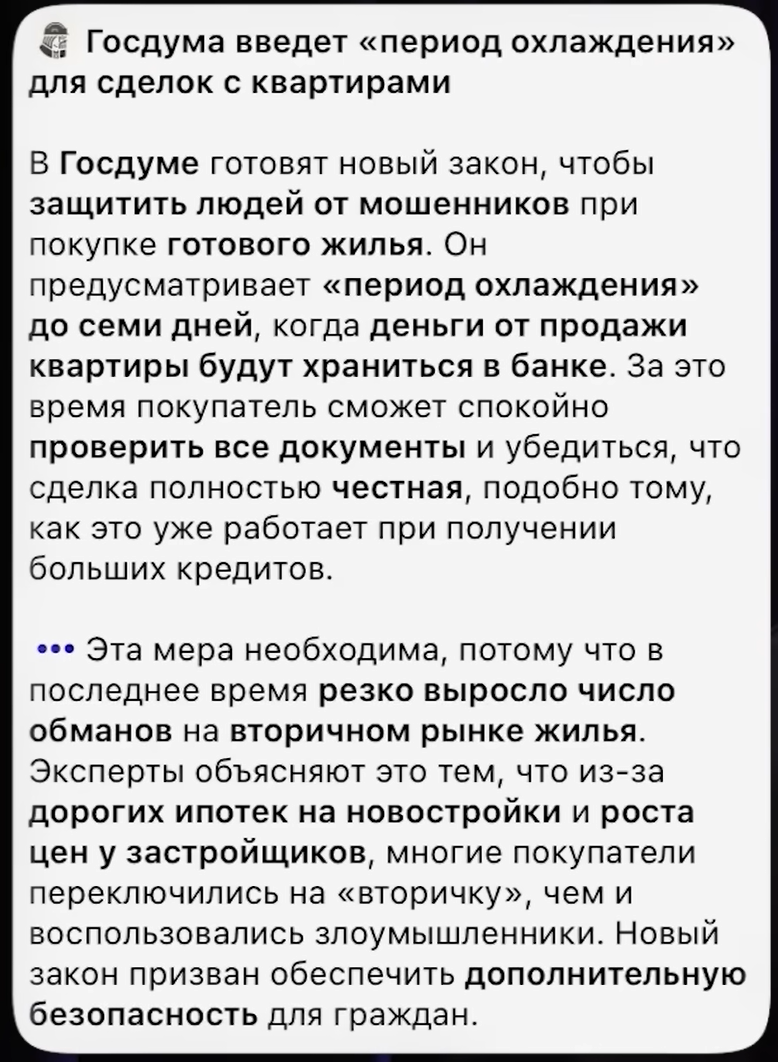

Это не решит все проблемы, но, по крайней мере, сильно сократит количество фейковых историй. Даже если бабушка вспомнит через 6 лет, что ее кто-то «ввел в заблуждение», такой механизм усложнит возможность подать иск. А может быть, она действительно осознанно продала квартиру, потому что ее подтолкнули дети. И вот она смотрит новости, идет в суд, нанимает адвоката, который видит, что дело выигрышное и можно на этом заработать. Обсуждается также идея периода охлаждения — 7 дней, когда можно было бы передумать, но она вряд ли по-настоящему поможет.

А вот предложение юриста Романа Миносяна, которым он поделился со Smarent, выглядит интересным. Суть в том, чтобы уже на этапе самой сделки обезопасить покупателя. Например, на момент сделки продавец должен быть снят с регистрационного учета. При подписании акта приема-передачи квартира должна быть без вещей и без самого продавца. Если бабушка не хочет выезжать — это красный флаг.

Еще один вариант — деньги по договору перечислять не сразу, а через месяц после подписания акта приема-передачи. То есть деньги лежат на аккредитиве, пока квартира реально передана покупателю. Конечно, не все продавцы на это согласятся, но кто-то и так должен быть осторожен. И еще один важный момент: нужно смотреть, куда пенсионер выписывается. Переезжает ли к детям, покупает ли новый дом или просто «выписывается в никуда». Если просто обещает выехать, а по факту остается в квартире — это сигнал, что в сделке точно есть риск.

Такой подход помогает быть бдительным и внимательным. Проверять и фиксировать каждый шаг на сделке — кто где живет, когда получает деньги, что остается в квартире. В условиях нынешней практики это один из реальных способов не остаться без денег и без квартиры.

Привычные схемы проверок уже не работают

Главная проблема всей этой ситуации в том, что классические методы проверки недвижимости больше не работают. Все то, чему учат риэлторы, агенты и книги по «правильной сделке на вторичном рынке», сейчас не защищает от мошенников.

Например, справка из психонаркодиспансера уже не гарантирует безопасности. Суд не говорит, что человек был невменяемым — он просто под влиянием мошенников. Нотариус тоже не спасает. Нотариус делает все по закону, проверяет документы, проводит регистрацию, но не может заглянуть в голову продавцу и понять, куда он планирует перевести деньги после продажи.

Аккредитив защищает формально, ведь деньги переводятся продавцу после регистрации. Но если продавец потом подаст заявление в суд, что его обманули, вы уже ничего не сделаете — средства ушли, сделка формально проведена.

Ипотека тоже не спасает. Банки не несут ответственности за то, что происходит после сделки. Есть тысячи историй, когда люди взяли ипотеку, вложились в строительство, а вместо квартиры остался только фундамент. И неважно, льготная это ипотека или рыночная. Если сделку аннулируют, квартиру не вернут, а ипотека остается на покупателе. То есть кредит под залог недвижимости не защищает, и платить придется за «воздух» плюс, возможно, за аренду.

Титульное страхование тоже не дает полной защиты. Оно покрывает риски, связанные с юридическими спорами и недействительными сделками, но только в случаях, признанных судом или страховой. Если сделка совершена под давлением или с обманом, страховая может отказать в выплате. В правилах всех страховых компаний есть исключения, и их нужно внимательно изучать. По практике споров со страховыми компаниями: даже если страхование предусмотрено, компания может найти причины для отказа, и тогда придется идти в суд. К счастью, в большинстве случаев суд становится на сторону потребителя, но это требует времени, сил и дополнительных расходов.

Получается, проверка документов, нотариус, аккредитив, ипотека и даже титульное страхование не дают стопроцентной защиты. На практике безопасность сделки зависит от внимательности покупателя, правильного оформления всех этапов и понимания, что любые формальные гарантии могут не сработать.

Чек-лист: как защититься от мошенников?

Звучит все очень страшно, и может показаться, что лучше вообще не покупать никакую недвижимость и держать деньги на депозите. Но на практике недвижимость приобретается для жизни, для семьи. И во многих городах первичного рынка почти нет — строится всего пара домов или две-три квартиры. Чтобы снизить риски, можно использовать чек-лист, который хоть немного защищает, хотя 100% гарантии нет ни у кого — ни у агента, ни у юриста.

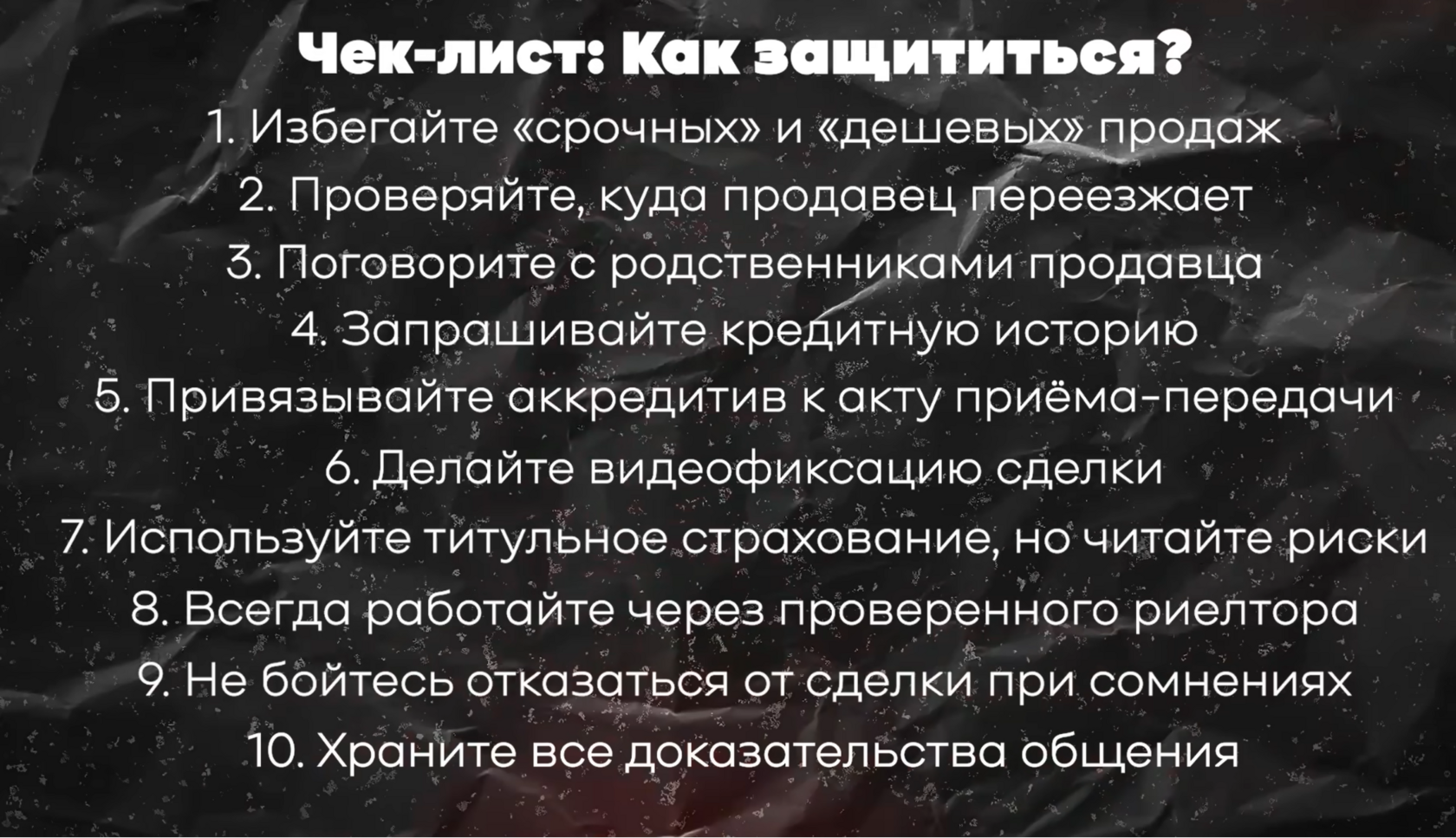

Первое: избегать срочных и слишком дешевых продаж. Если кто-то предлагает супердисконт в пару млн руб., это повод задуматься. На вторичке квартиры так просто не продаются.

Второе: проверять, куда продавец переезжает, зачем продает квартиру и где будет жить дальше. Продавец должен выписаться до сделки. У него есть 14 дней для прописки в другой квартире, и эту норму лучше использовать.

Третье: поговорить с родственниками продавца. Это важно, чтобы убедиться, что они знают о продаже. Иногда родители или дети сильно удивляются, узнав, что квартира, на которую они рассчитывали по наследству, продана.

Четвертое: запрашивать кредитную историю продавца. Возможно, есть долги, набранные под давление мошенников.

Пятое: привязывать аккредитив к дате акта приема-передачи, а лучше — добавить еще один месяц от даты акта. Так деньги поступят продавцу только после того, как квартира станет пустой и свободной.

Шестое: делать видеофиксацию сделки — это сильно помогает в суде.

Седьмое: при необходимости зафиксировать состояние продавца у врача на дату сделки, например справку ПНД, чтобы зафиксировать дееспособность именно в момент передачи.

Восьмое: использовать титульное страхование, но внимательно читать условия и исключения — не все покрывается.

Девятое: работать только с проверенным риэлтором, которому доверяют и который не связан с мошенниками.

Десятое: не бояться отказаться от сделки, если есть сомнения. На рынке тысячи квартир, и найти подходящий вариант можно чуть позже. Недвижимость — это про безопасность, и деньги нужно отдавать только тогда, когда уверенность на 100%.

И главное: хранить все доказательства — переписки, чеки, звонки, обещания. Чем больше подтверждений, тем легче защитить свои интересы в случае проблем. Еще раз: от сомнительной сделки лучше отказаться. Недвижимость не покупается за пару дней или недель — это серьезная работа, особенно на вторичном рынке. И желательно иметь несколько вариантов, чтобы выбрать безопасную сделку. Большинство людей продают квартиру либо для улучшения жилья, либо потому, что действительно меняют жизненные условия — просто положить деньги на депозит редко кто решает, особенно если это женщина 70-80 лет. В 2025–2026 году такие случаи почти невероятны.

Что делать, если вы пострадали от мошенников?

Что же делать, если пострадали? Первое: срочно найти адвоката по статьям 177–179 ГК РФ. Важно, чтобы у него был опыт и понимание дела, а не просто знакомство.

Также нужно сохранить все доказательства, такие как переписки, чеки, видео. Юрист должен настоять на том, чтобы имущество находилось на депозите суда. То есть имущество не использовалось пенсионеркой, а было на депозите суда, и квартира обратно не передавалась. Обязательно уведомить банк и страховую компанию, а также подать встречный иск.

В первую очередь пишется заявление в полицию. Возбуждается уголовное дело, и в рамках проверки либо уголовного дела устанавливается, куда ушли деньги. Если установить это невозможно, подача доказательств в суд все равно осуществляется. Обращение происходит и в правоохранительные органы, и в суд, в рамках закона.

Очень важно сделать дело публичным. СМИ часто помогают. Люди, дающие интервью и обратную связь, действуют правильно: чем больше людей узнают о проблеме, тем меньше будет мошеннических схем. Больше пенсионеров и их детей узнают о подобных ситуациях и смогут обезопасить себя. Кроме того, предпринимаются новые законопроекты о защите покупателя.

Мнение основателя компании Smarent

С 2016 года Виктор Зубик инвестирует и покупает недвижимость. Первые сделки были в классическом старом фонде. Часто квартиры продавались пенсионерами или детьми, которые хотели побыстрее избавиться от наследства и получить кэш, несмотря на налоги. Такие сделки использовались: квартиры продавались с небольшим дисконтом, потом делался ремонт, меблировка, затем квартиры продавались — флиппинг на заре его развития.

На определенном этапе каждая сделка становилась риском и стрессом. Собственник часто не участвовал в переговорах, а вместо него действовали адвокат, юрист или агент, особенно если собственник был невменяемый или пьяный. В некоторых случаях предлагалось давать аванс по квартире, не передавая его напрямую продавцу, чтобы деньги не пропили и не возникли проблемы, ведь сумма была очень большой для пенсионера. После таких ситуаций от покупки вторички основатель Smarent отказался.

Первичный рынок стал главным фокусом. Сделки здесь безопасные и понятные: есть 214 ФЗ, есть эскроу-счет, где хранятся деньги. Новостройки чаще покупаются для личного проживания, а государство защищает покупателя. Сейчас спрос на вторичку довольно низкий, особенно на старые дома, такие как хрущевки, панельки без лифта, двора или стрит-ритейла. Люди с капиталом выбирают качественные дома. Те, у кого капитала нет, либо арендуют, либо живут в наследственных или подаренных квартирах. Первичный рынок защищает покупателя, позволяет анализировать продажи, оценивать жилье. Новое жилье пользуется спросом и популярностью. Застройщики иногда пытаются манипулировать предложением, но трезвый анализ помогает принимать правильные решения. Особенно выгодны дома, которые уже готовы, подключены к коммуникациям и с отделкой.

Выбирать недвижимость сейчас нужно осторожно, ведь даже условия семейной ипотеки изменились, она действует одноразово на семью с обязательными созаемщиками, о чем подробнее можно прочесть в telegram-канале.

Выводы

Покупка квартиры сегодня на вторичном рынке — это уже не просто сделка, юрист, деньги и ипотека. Это почти экзамен на внимательность, когда нужно подумать, порассуждать и ответить на все вопросы, которые были заданы заранее и в этом видео. В компании Smarent говорят: «Проверка — не доверие, а защита интересов и капитала».

Есть надежда, что с каждым месяцем количество мошеннических схем будет уменьшаться. Обсуждение этой важной темы не попытка «хайпануть», а желание после знакомства с тысячей подобных случаев информировать людей об опасности. Важно, чтобы люди были предупреждены и, возможно, не купили плохую квартиру или, наоборот, сохранили капитал родителей, добытый десятилетиями. Это непросто, и всем хорошо понятно, насколько сложна эта задача. Главное – внимательность и неторопливость, особенно в вопросе покупке квартиры на вторичном рынке у бабушки-одуванчика.