Зачем ЦБ сохраняет ключевую ставку?

14 февраля 2025 года ЦБ сохранил ключевую ставку на уровне 21%. Это, конечно, не стало сюрпризом, но хотелось бы уже начать видеть снижение. Виктор Зубик, основатель компании Smarent анализирует, как сохранение ключевой ставки ЦБ повлияет на рынок недвижимости, ждать ли снижения цен и как меняется стратегия инвесторов.

В этой статье:

Ставка ЦБ держится на уровне 21%

14 февраля 2025 года ключевая ставка ЦБ осталась неизменной, хотя многие ожидали ее снижения до 18-19%, если судить по росту фондового рынка. Однако, учитывая, что в декабре 2024 года мы легко могли увидеть ставку 22-23%, ее сохранение на уровне 21% можно считать условным снижением. Не сделали хуже – уже хорошо.

- Ставка ЦБ держится на уровне 21%

- Как сохранение ставки ЦБ повлияет на рынок недвижимости?

- ЦБ видит риски в рассрочках

- Разбор рассрочки в ЖК «Первый Нагатинский»

- Инфляция и ключевая ставка

Ставка ЦБ держится на уровне 21%

14 февраля 2025 года ключевая ставка ЦБ осталась неизменной, хотя многие ожидали ее снижения до 18-19%, если судить по росту фондового рынка. Однако, учитывая, что в декабре 2024 года мы легко могли увидеть ставку 22-23%, ее сохранение на уровне 21% можно считать условным снижением. Не сделали хуже – уже хорошо.

По прогнозам ЦБ, в 2025 году ставка может колебаться от 19 до 22%, и это базовый сценарий, а при оптимистичном развитии событий ставка в лучшем случае снизится до 17-18%. Однако даже такое ослабление вряд ли существенно повлияет на рынок недвижимости, который уже адаптировался к текущим условиям. Также Эльвира Набиуллина видит риски, связанные с рассрочками.

Как сохранение ставки ЦБ повлияет на рынок недвижимости?

Если мы рассуждаем о взаимосвязи ключевой ставки и рынка недвижимости, то при высокой ставке, например, 21%, аренда может расти, так как люди не могут позволить себе купить квартиру из-за дороговизны ипотеки. Однако сами цены на недвижимость не всегда растут в таких условиях. Они могут увеличиваться только в определенных локациях, где есть спрос или внешние факторы роста, такие как развитие района, открытие метро или завершение строительных проектов. Например, Матвеевский кластер около метро «Аминьевская» — яркий пример такого роста. При этом я всегда подчеркиваю, что инфляция не всегда напрямую влияет на рост цен на недвижимость, несмотря на распространенное мнение, что эти показатели движутся синхронно.

Как сохранение ставки ЦБ повлияет на рынок недвижимости?

Если мы рассуждаем о взаимосвязи ключевой ставки и рынка недвижимости, то при высокой ставке, например, 21%, аренда может расти, так как люди не могут позволить себе купить квартиру из-за дороговизны ипотеки. Однако сами цены на недвижимость не всегда растут в таких условиях. Они могут увеличиваться только в определенных локациях, где есть спрос или внешние факторы роста, такие как развитие района, открытие метро или завершение строительных проектов. Например, Матвеевский кластер около метро «Аминьевская» — яркий пример такого роста. При этом я всегда подчеркиваю, что инфляция не всегда напрямую влияет на рост цен на недвижимость, несмотря на распространенное мнение, что эти показатели движутся синхронно.

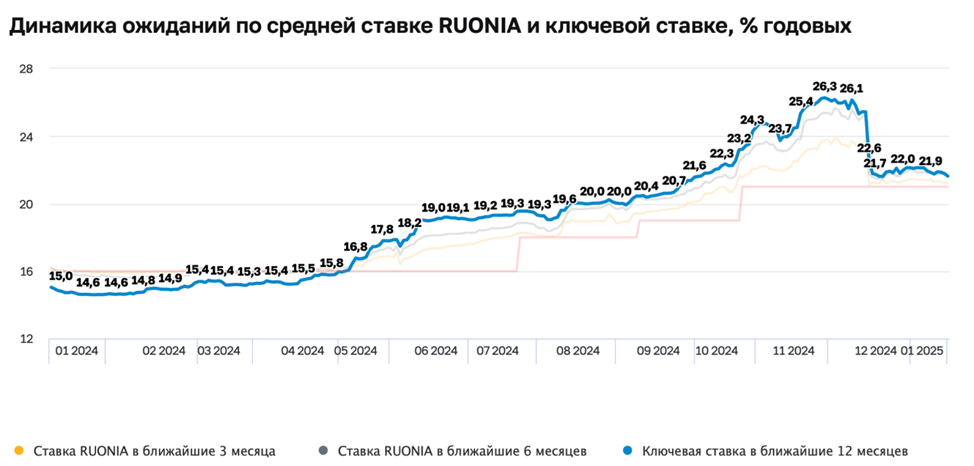

Центральный банк отмечает, что жесткая денежно-кредитная политика создает предпосылки для замедления инфляции к 2026 году, что может привести к снижению ключевой ставки. Однако в ближайшее время ЦБ может даже повысить ставку до 22-23%, если справиться инфляцией не будет получаться. Это контрастирует с прогнозом годовой давности, когда ЦБ предполагал, что к 2025 году средняя ключевая ставка составит 8-10%. Сейчас же прогноз изменился в сторону увеличения, что подчеркивает нестабильность ситуации.

Важно понимать, что при покупке недвижимости в рассрочку или ипотеку нужно тщательно оценивать свои финансовые возможности. Если у вас есть полная сумма на покупку квартиры за наличные, то рассрочка в условиях высоких ставок по депозитам – отличный вариант. Но часто бывает так, что в рассрочку идут люди, не имея достаточных средств. Их расчет на рост цен на любые объекты из-за инфляции. С высокой ключевой ставкой такая стратегия несет риски. Стоимость квартир зависит не только от себестоимости строительства, которая при инфляции повышается, но и во многом от того, сколько покупатель готов заплатить за квартиру.

Риски при покупке недвижимости

1. Покупка в траншевую ипотеку без наличия денежных средств. Например, вы приобретаете квартиру за 20 млн ₽ с первоначальным взносом в 10 млн, а оставшуюся сумму планируете взять в ипотеку после завершения строительства. Однако ключевой вопрос — по какой ставке вы возьмете кредит и каким будет ежемесячный платеж? Сейчас 10 млн в рыночной ипотеке обойдутся в 200 тыс. ₽ в месяц, что создает значительную финансовую нагрузку.

2. Короткая рассрочка до 1 года. Многие застройщики предлагают «беспроцентную рассрочку на год», но на практике это может быть всего 10 месяцев. Такой срок может быть недостаточен для накопления средств или продажи имеющейся недвижимости. Если у вас нет стабильного источника дохода или капитала, такие условия могут привести к финансовым трудностям.

3. Снижение доступности на вторичном рынке недвижимости. Покупая квартиру, важно учитывать, что рано или поздно ее придется продать. Однако в условиях высокой ключевой ставки и экономической нестабильности продажа может стать сложной задачей. Рынок становится менее ликвидным, и найти покупателя по желаемой цене становится труднее.

4. Высокая арендная ставка на квартиры с хорошей транспортной доступностью. Для тех, кто снимает жилье, рост арендных ставок становится серьезным вызовом. Например, квартира с хорошей планировкой и транспортной доступностью, которая раньше стоила 100-150 тыс. ₽ в месяц, теперь обходится в 200-250 тыс. Это делает аренду менее выгодной, но и покупку — более рискованной.

5. Сложность формирования рыночной стоимости при продаже или покупке у застройщика. Многие покупатели не понимают реальной стоимости объекта, особенно при покупке в рассрочку или траншевую ипотеку, что может привести к переплате или невозможности продать квартиру по желаемой стоимости в будущем. Нужен тщательный анализ и профессиональная оценка перед совершением сделки.

ЦБ видит риски в рассрочках

На РБК вышла статья, в которой Эльвира Набиуллина назвала основные риски, связанные с рассрочками от застройщиков. По ее словам, доля сделок с рассрочкой на рынке новостроек выросла с 20% до 40%. Главный риск для покупателей заключается в коротком сроке таких программ.

Застройщики предлагают рассрочку с расчетом на то, что ставки по ипотеке в будущем снизятся, и покупатель сможет оформить кредит с невысокой ставкой. Однако гарантий снижения ставок нет, и человек может оказаться в сложной финансовой ситуации. Кроме того, как отмечает глава ЦБ, рассрочка — это все равно долг, который нужно выплачивать.

Еще один важный момент: данные о рассрочке не попадают в бюро кредитных историй. Это означает, что при обращении за новым кредитным продуктом банк не сможет объективно оценить уровень закредитованности заемщика. Для ЦБ это создает серьезные риски, так как люди, боясь инфляции и роста цен, могут ввязываться в такие схемы без четкого понимания последствий.

Важно понимать, что при покупке недвижимости в рассрочку или ипотеку нужно тщательно оценивать свои финансовые возможности. Если у вас есть полная сумма на покупку квартиры за наличные, то рассрочка в условиях высоких ставок по депозитам – отличный вариант. Но часто бывает так, что в рассрочку идут люди, не имея достаточных средств. Их расчет на рост цен на любые объекты из-за инфляции. С высокой ключевой ставкой такая стратегия несет риски. Стоимость квартир зависит не только от себестоимости строительства, которая при инфляции повышается, но и во многом от того, сколько покупатель готов заплатить за квартиру.

Риски при покупке недвижимости

1. Покупка в траншевую ипотеку без наличия денежных средств. Например, вы приобретаете квартиру за 20 млн ₽ с первоначальным взносом в 10 млн, а оставшуюся сумму планируете взять в ипотеку после завершения строительства. Однако ключевой вопрос — по какой ставке вы возьмете кредит и каким будет ежемесячный платеж? Сейчас 10 млн в рыночной ипотеке обойдутся в 200 тыс. ₽ в месяц, что создает значительную финансовую нагрузку.

2. Короткая рассрочка до 1 года. Многие застройщики предлагают «беспроцентную рассрочку на год», но на практике это может быть всего 10 месяцев. Такой срок может быть недостаточен для накопления средств или продажи имеющейся недвижимости. Если у вас нет стабильного источника дохода или капитала, такие условия могут привести к финансовым трудностям.

3. Снижение доступности на вторичном рынке недвижимости. Покупая квартиру, важно учитывать, что рано или поздно ее придется продать. Однако в условиях высокой ключевой ставки и экономической нестабильности продажа может стать сложной задачей. Рынок становится менее ликвидным, и найти покупателя по желаемой цене становится труднее.

4. Высокая арендная ставка на квартиры с хорошей транспортной доступностью. Для тех, кто снимает жилье, рост арендных ставок становится серьезным вызовом. Например, квартира с хорошей планировкой и транспортной доступностью, которая раньше стоила 100-150 тыс. ₽ в месяц, теперь обходится в 200-250 тыс. Это делает аренду менее выгодной, но и покупку — более рискованной.

5. Сложность формирования рыночной стоимости при продаже или покупке у застройщика. Многие покупатели не понимают реальной стоимости объекта, особенно при покупке в рассрочку или траншевую ипотеку, что может привести к переплате или невозможности продать квартиру по желаемой стоимости в будущем. Нужен тщательный анализ и профессиональная оценка перед совершением сделки.

ЦБ видит риски в рассрочках

На РБК вышла статья, в которой Эльвира Набиуллина назвала основные риски, связанные с рассрочками от застройщиков. По ее словам, доля сделок с рассрочкой на рынке новостроек выросла с 20% до 40%. Главный риск для покупателей заключается в коротком сроке таких программ.

Застройщики предлагают рассрочку с расчетом на то, что ставки по ипотеке в будущем снизятся, и покупатель сможет оформить кредит с невысокой ставкой. Однако гарантий снижения ставок нет, и человек может оказаться в сложной финансовой ситуации. Кроме того, как отмечает глава ЦБ, рассрочка — это все равно долг, который нужно выплачивать.

Еще один важный момент: данные о рассрочке не попадают в бюро кредитных историй. Это означает, что при обращении за новым кредитным продуктом банк не сможет объективно оценить уровень закредитованности заемщика. Для ЦБ это создает серьезные риски, так как люди, боясь инфляции и роста цен, могут ввязываться в такие схемы без четкого понимания последствий.

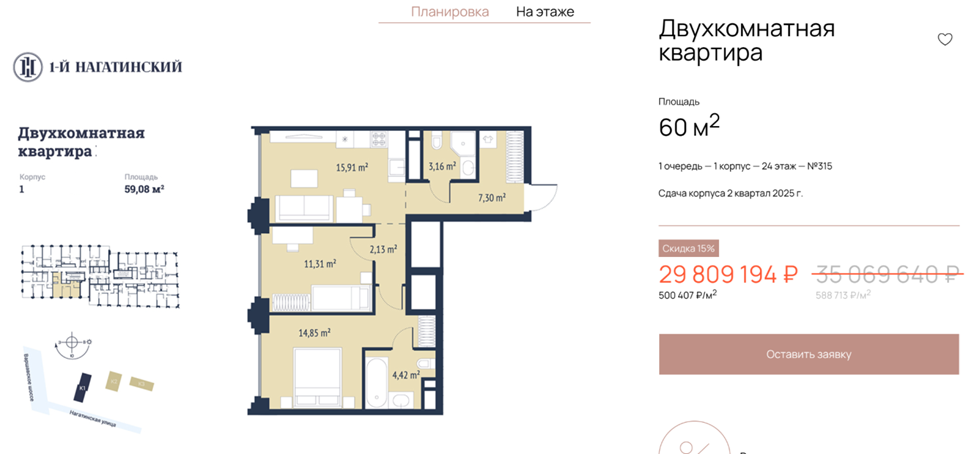

Разбор рассрочки в ЖК «Первый Нагатинский»

Одним из примеров проекта с высокой долей рассрочек является ЖК «Первый Нагатинский» от Prime Life Development (метро «Нагатинская»). Проект большой, с амбициозными планами, но на данный момент фактически продается лишь небольшая часть, а строительство остальных корпусов растянется на годы.

Одним из примеров проекта с высокой долей рассрочек является ЖК «Первый Нагатинский» от Prime Life Development (метро «Нагатинская»). Проект большой, с амбициозными планами, но на данный момент фактически продается лишь небольшая часть, а строительство остальных корпусов растянется на годы.

Если вы рассматриваете покупку квартиры в этом ЖК в рассрочку с целью перепродажи, то нужно проанализировать рынок. В этой локации строится сразу несколько крупных комплексов, в том числе проекты от ПИК. Соответственно, если покупатель планирует перепродажу, он столкнется с конкуренцией как со стороны других инвесторов, так и со стороны самого застройщика, который будет продавать квартиры в новых корпусах по более привлекательным условиям.

Проблема в том, что пока квартира числится в ПДКП, она не зарегистрирована в Росреестре, и покупатель не защищен законом 214-ФЗ. Если покупатель нарушит сроки платежей или застройщик решит аннулировать договор, он может это сделать без особых последствий для себя.

Еще один важный нюанс: при приемке квартиры по предварительному договору купли-продажи нельзя взыскать неустойку за некачественную отделку или строительные недостатки. Это одно из преимуществ для застройщика, так как в случае ДДУ покупатель может потребовать устранения недостатков или компенсацию.

На первый взгляд, рассрочка выглядит выгодно:

Однако по сути это не рассрочка, а отсрочка платежа на несколько месяцев. Также есть схема с продлением платежей на два года, но с аналогичными рисками. Попробую объяснить проще.

- Условия рассрочки, предлагаемые застройщиком, выглядят так:

- 5% первоначального взноса по договору долевого участия (ДДУ);

- Затем ДДУ расторгается, и подписывается предварительный договор купли-продажи (ПДКП);

- В течение 1,5–2 лет покупатель выплачивает остаток стоимости квартиры, но юридически не владеет ею;

- После полной оплаты подписывается основной договор купли-продажи.

Проблема в том, что пока квартира числится в ПДКП, она не зарегистрирована в Росреестре, и покупатель не защищен законом 214-ФЗ. Если покупатель нарушит сроки платежей или застройщик решит аннулировать договор, он может это сделать без особых последствий для себя.

Еще один важный нюанс: при приемке квартиры по предварительному договору купли-продажи нельзя взыскать неустойку за некачественную отделку или строительные недостатки. Это одно из преимуществ для застройщика, так как в случае ДДУ покупатель может потребовать устранения недостатков или компенсацию.

На первый взгляд, рассрочка выглядит выгодно:

- Ежемесячные платежи от 50 тысяч рублей;

- Остаток необходимо выплатить до 31 мая 2025 года.

Однако по сути это не рассрочка, а отсрочка платежа на несколько месяцев. Также есть схема с продлением платежей на два года, но с аналогичными рисками. Попробую объяснить проще.

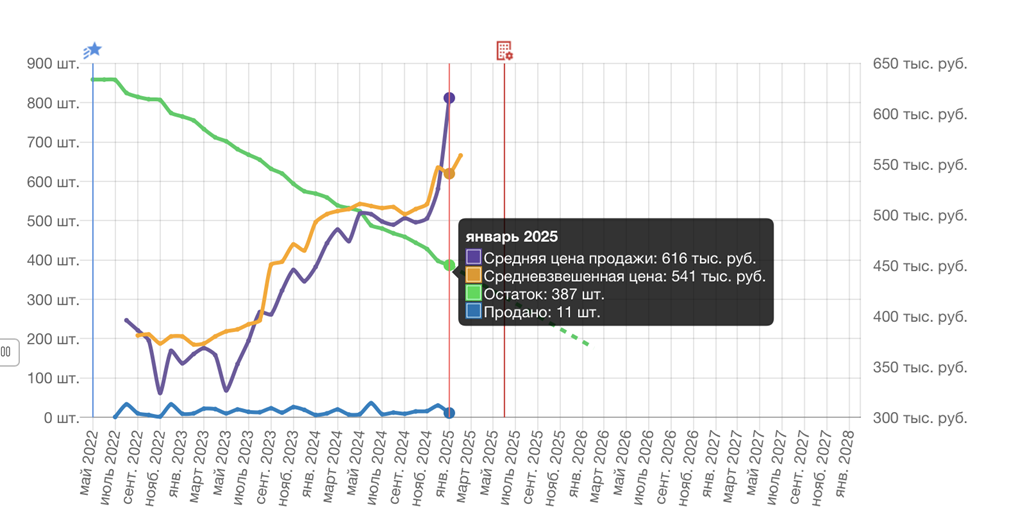

Сначала открываем среднюю статистику по рынку недвижимости. Берем период с мая 2024 года по январь 2025 года и задаемся вопросом: за счет чего выросли цены? Ведь спрос слабый, выгодной ипотеки нет, низких ставок тоже. Ответ прост: за счет рассрочек. Как только застройщики начинают предлагать рассрочку, продажи немного оживают, и они поднимают цены. Это искусственный рост.

Если открыть официальную статистику продаж, становится ясно: застройщик поднял цены на 20%, чтобы предложить рассрочку на 2 года с эффективной ставкой около 10% в год. То есть «беспроцентная рассрочка» – это миф. Например, рыночная цена недвижимости бизнес-класса между МКАД и ТТК — 450–500 тыс. ₽ за квадратный метр. Но застройщик выставляет ценник 600 тыс. ₽ за метр, компенсируя «льготные» условия.

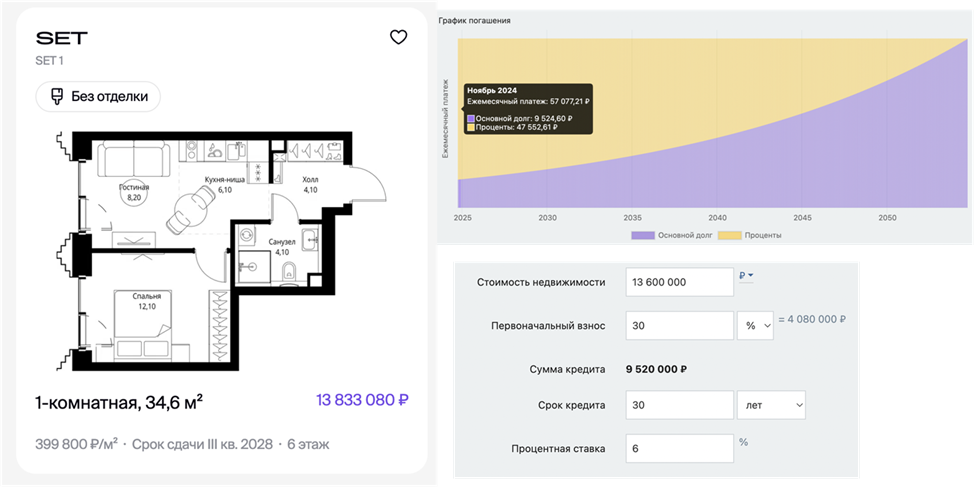

Простой пример, как рассрочка делает квартиру дороже: допустим, эту квартиру предлагают в рассрочку на два года по цене 29 млн рублей. Первоначальный взнос – 1,5 млн ₽ (5–10% от стоимости), ежемесячные платежи – 50–100 тыс. ₽. Через два года остается 25 млн ₽ долга, который нужно выплатить единовременно. Как его закрыть? Если у человека нет такой суммы, он попадает в ловушку: либо ищет покупателя, либо берет кредит под неизвестные будущие ставки.

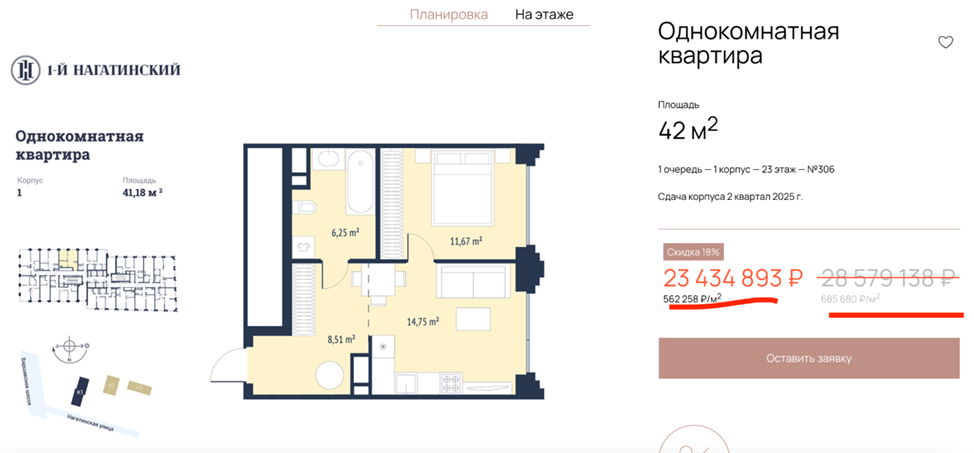

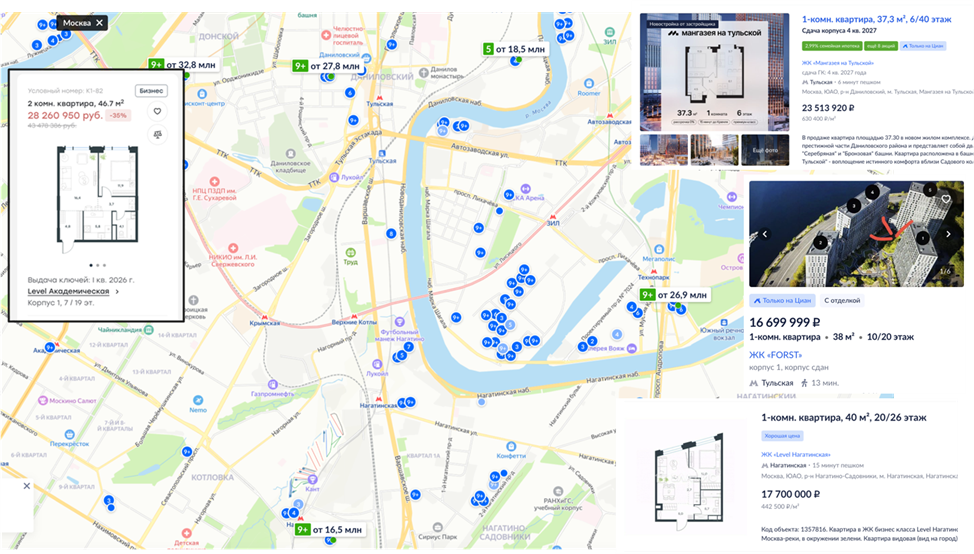

Допустим, однокомнатная квартира (42 м²) в плохой планировке стоит 23 млн ₽ при покупке за наличные. Но в рассрочку ее цена уже 28 млн ₽. То есть покупатель переплачивает 5 млн рублей только за возможность разбить платежи. Это худший вариант покупки, особенно если в будущем потребуется ипотека. Однушка 28–29 млн ₽ в «выгодную» рассрочку в большинстве случаев – это неликвид. Почему?

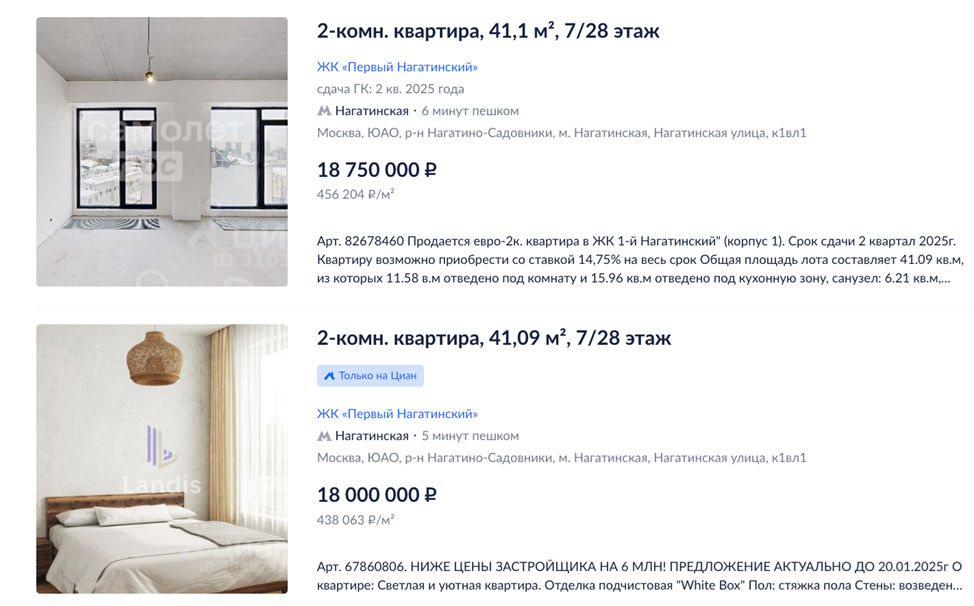

Открываем ЦИАН и видим точно такие же квартиры, но по 18 млн ₽. Даже если принять, что реальная рыночная цена — 20 млн ₽, застройщик продает с огромной наценкой.

Некоторые скажут: «однушки невыгодно, надо брать евро-трешку». Окей, смотрим: 60 м² за 35 млн ₽. Плохая кухня-гостиная. Реально «рабочей» площади — 50 м². Цена в 588 тыс. ₽ за метр завышена. Какая бы ни была рассрочка, это все равно невыгодно. Если бы рассрочку давали на 5 лет, можно было бы сравнивать с ипотекой. Но дают на 1–2 года, и в этом вся проблема: при покупке квартиры за 35 млн в рассрочку через 2 года надо выплатить 25 млн ₽ остатка. Как? Перепродать без убытка вряд ли получится. Можно перейти в ипотеку, но если ставка будет 25%, то 20 млн ₽ - это 400 тыс. в месяц. Кто в здравом уме согласится на такие условия?

Если проанализировать рынок, то можно найти несколько более привлекательных альтернатив для однушки:

Все это говорит об одном: покупка квартиры в рассрочку — это переплата 20–30% за воздух. Брокеры активно загоняют людей в ЖК типа «Первый Нагатинский» через «бесплатный» подбор: только вот брокер получает свою комиссию от застройщика, менеджер застройщика получает свою премию, застройщик отчитывается по хорошим продажам, а вот вы остаетесь с проблемами через 2 года. И классическая схема: «как-нибудь справлюсь» легко может дать сбой.

И даже если случится гиперинфляция, и квартира вместо 35 млн станет стоить 70 млн ₽, по текущей схеме продаж застройщик легко может расторгнуть договор с вами, вернуть деньги и перепродать квартиру дороже. Именно поэтому банки и ЦБ предупреждают, что нужно правильно выбирать недвижимость.

Эти же брокеры, которые заманивают людей в невыгодные рассрочки, иногда даже предлагают «гениальное» решение: если даже не сможете продать, то сделаете ремонт и будете сдавать однушку за 200 тысяч.

Напоминаю, что в Первом Нагатинском квартиры продаются в формате whitebox, то есть без чистовой отделки. Средний ремонт такой квартиры, включая мебель и технику, обойдется в 4-5 млн ₽. Вы покупаете жилье в бизнес-классе, где вам рассказывают о прекрасной инфраструктуре, футуристичных зданиях и удобной локации, но при этом вам придется вложиться в качественный ремонт, особенно если вы планируете сдавать квартиру в аренду. Даже самый бюджетный ремонт, по 60 тыс. за м2, обойдется в 2,5-3 млн ₽, плюс около миллиона на меблировку. Однако арендная ставка в таком случае не покроет ипотечные платежи: максимум, что вы сможете выручить за однушку, — это 150 тыс. ₽ в месяц. При этом ремонт займет около 6 месяцев, в течение которых вам придется платить ипотеку или рассрочку, а также тратить личное время на контроль за процессом.

- Level Академическая — 47 м² за 28 млн ₽ (на юго-западе, куда лучше по локации)

- Мангазея на Тульской — 23 млн ₽

- Готовая однушка в Forst — 16–17 млн ₽

- Зиларт — 20–25 млн ₽ с отделкой

- Shagal — 18 млн ₽

- Dream River — около 20 млн ₽

Все это говорит об одном: покупка квартиры в рассрочку — это переплата 20–30% за воздух. Брокеры активно загоняют людей в ЖК типа «Первый Нагатинский» через «бесплатный» подбор: только вот брокер получает свою комиссию от застройщика, менеджер застройщика получает свою премию, застройщик отчитывается по хорошим продажам, а вот вы остаетесь с проблемами через 2 года. И классическая схема: «как-нибудь справлюсь» легко может дать сбой.

И даже если случится гиперинфляция, и квартира вместо 35 млн станет стоить 70 млн ₽, по текущей схеме продаж застройщик легко может расторгнуть договор с вами, вернуть деньги и перепродать квартиру дороже. Именно поэтому банки и ЦБ предупреждают, что нужно правильно выбирать недвижимость.

Эти же брокеры, которые заманивают людей в невыгодные рассрочки, иногда даже предлагают «гениальное» решение: если даже не сможете продать, то сделаете ремонт и будете сдавать однушку за 200 тысяч.

Напоминаю, что в Первом Нагатинском квартиры продаются в формате whitebox, то есть без чистовой отделки. Средний ремонт такой квартиры, включая мебель и технику, обойдется в 4-5 млн ₽. Вы покупаете жилье в бизнес-классе, где вам рассказывают о прекрасной инфраструктуре, футуристичных зданиях и удобной локации, но при этом вам придется вложиться в качественный ремонт, особенно если вы планируете сдавать квартиру в аренду. Даже самый бюджетный ремонт, по 60 тыс. за м2, обойдется в 2,5-3 млн ₽, плюс около миллиона на меблировку. Однако арендная ставка в таком случае не покроет ипотечные платежи: максимум, что вы сможете выручить за однушку, — это 150 тыс. ₽ в месяц. При этом ремонт займет около 6 месяцев, в течение которых вам придется платить ипотеку или рассрочку, а также тратить личное время на контроль за процессом.

Например, наша команда недавно обустраивала квартиру в ЖК «Символ» (условный бизнес-класс). Меблировка под аренду обошлась в 910 тыс. ₽, а арендная ставка составила 95 тыс. ₽ в месяц. Квартиру сдали за 8 дней, но важно учитывать, что арендный рынок имеет сезонность. В феврале, марте и апреле спрос на аренду снижается, и рынок становится более насыщенным. Поэтому надеяться на аренду однушки в Первом Нагатинском за 200 тыс. ₽ в месяц точно не стоит.

Также следует учитывать, застройщики часто нарушают сроки передачи ключей. Хотя дома вводятся в эксплуатацию в рамках заявленных графиков, передача ключей может затянуться на 3-9 месяцев, а в некоторых случаях даже на год. Если вы заключили предварительный договор купли-продажи (ДКП) с рассрочкой, то застройщик может задержать передачу квартиры без каких-либо последствий для себя. В договоре купли-продажи обычно прописывается, что вы автоматически подписываете акт передачи, и предъявить претензии будет невозможно.

Выводы:

Также следует учитывать, застройщики часто нарушают сроки передачи ключей. Хотя дома вводятся в эксплуатацию в рамках заявленных графиков, передача ключей может затянуться на 3-9 месяцев, а в некоторых случаях даже на год. Если вы заключили предварительный договор купли-продажи (ДКП) с рассрочкой, то застройщик может задержать передачу квартиры без каких-либо последствий для себя. В договоре купли-продажи обычно прописывается, что вы автоматически подписываете акт передачи, и предъявить претензии будет невозможно.

Выводы:

- Будут вопросы к качеству и позиционированию

- Конкуренция внутри ЖК (новые очереди)

- Застройщик - главный конкурент

- Риски расторжения ПДКП

- Брокеры вводят в заблуждение через схемы с рассрочкой и вкладами

- Нужно анализировать вторичный рынок и уступки в ЖК

Инфляция и ключевая ставка

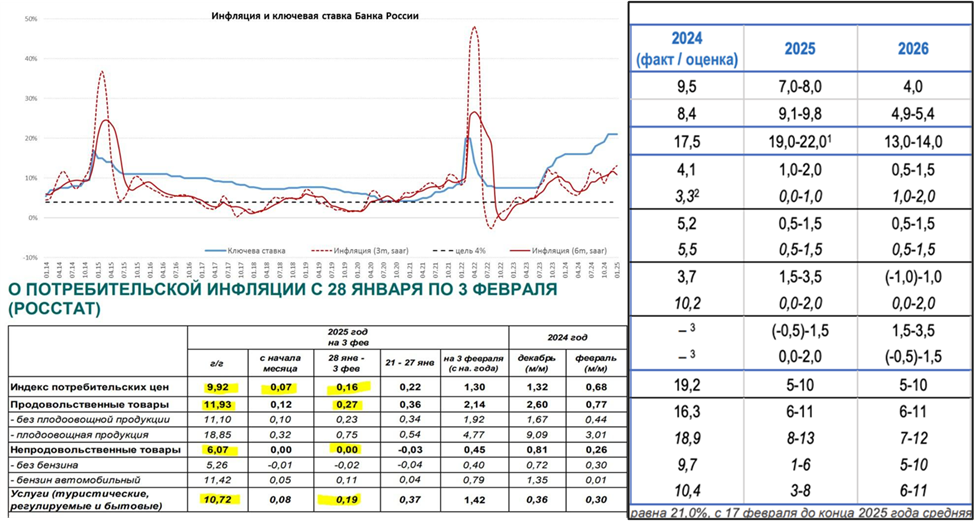

Многие убеждены, что высокая инфляция приводит к росту цен на недвижимость, и это частично правда. Чем выше инфляция, тем выше стоимость жилья. В январе 2025 года многие застройщики подняли цены в среднем на 10%, так как переживают, хватит ли им средств на завершение строительства. Будут ли рендеры соответствовать реальности или придется экономить на фасадах, входных дверях и других деталях?

Инфляция действительно высокая — это подтверждают и данные Центробанка, который прогнозирует не менее 10% официальной инфляции в ближайшее время. Это неизбежно ведет к дальнейшему росту цен примерно на все.

Многие убеждены, что высокая инфляция приводит к росту цен на недвижимость, и это частично правда. Чем выше инфляция, тем выше стоимость жилья. В январе 2025 года многие застройщики подняли цены в среднем на 10%, так как переживают, хватит ли им средств на завершение строительства. Будут ли рендеры соответствовать реальности или придется экономить на фасадах, входных дверях и других деталях?

Инфляция действительно высокая — это подтверждают и данные Центробанка, который прогнозирует не менее 10% официальной инфляции в ближайшее время. Это неизбежно ведет к дальнейшему росту цен примерно на все.

Ключевая ставка тоже оказывает влияние. Первоначально ожидалось ее повышение до 25-26%, но сейчас ожидания стабилизировались на уровне 21-22%. Высокая ставка охлаждает рынок недвижимости и снижает спрос.

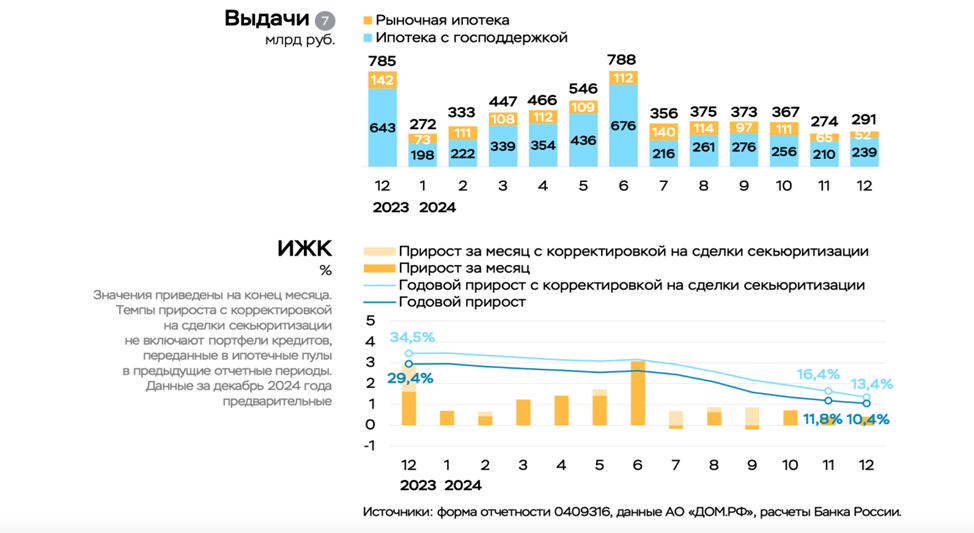

В первой половине 2024 года продажи были активными благодаря господдержке и рыночной ипотеке, но во втором полугодии спрос заметно снизился.

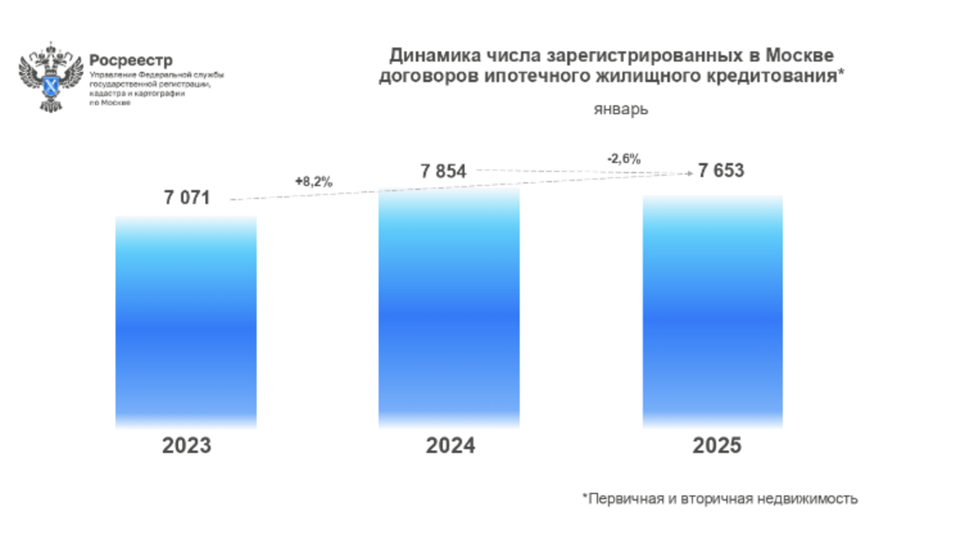

Если обратиться к данным Росреестра, ситуация выглядит иначе. Например, в январе 2023 года, когда ключевая ставка была 7,5%, зарегистрировали 7 000 ипотечных сделок. В январе 2024 года их было 7 854, а в январе 2025 года— 7653: практически столько же, несмотря на более высокие ставки. Семейная ипотека, субсидированные программы и рыночная ипотека на уровне 20% продолжают поддерживать спрос.

На первый взгляд кажется, что высокая стоимость жилья и дорогая ипотека должны снижать интерес к недвижимости. Однако реальная статистика говорит об обратном. Люди продолжают покупать квартиры, в первую очередь однокомнатные или евро-двушки, поскольку на более просторное жилье не хватает бюджета.

Отдельное внимание стоит уделить рассрочкам. Раньше большая часть сделок заключалась по льготной ипотеке, но теперь доля ипотеки упала до 50%, а рассрочка заняла практически 45% рынка.

Первичный рынок постепенно переходит в этот формат, и важно правильно выбирать условия рассрочки и саму недвижимость. Почему люди покупают квартиры, несмотря на высокие цены? Они стремятся защитить свои средства. Деньги нужны не сами по себе, а для обеспечения комфорта: жилья, путешествий, машины, еды и других благ. При этом далеко не каждый может позволить себе взять ипотеку, но рассрочка становится альтернативой. Многие предпочитают вложиться в недвижимость, сохранив часть средств на депозите.

В январе 2025 года количество зарегистрированных сделок оказалось выше, чем в 2024 году. Однако это связано не с ростом ипотеки, а с увеличением доли рассрочек. Если в 2023 году было зарегистрировано 8 000 сделок, в 2024 — 9 000, то в 2025 уже 9 250.

Что касается апартаментов, их популярность, наоборот, снижается. Люди предпочитают жилье, так как его можно либо перепродать, либо использовать для личного проживания. Кроме того, в 2024 году не было запущено ни одного нового проекта апартаментов. Более подробно про риски и преимущества апартаментов я рассказал в отдельном ролике.

Если посмотреть на вторичный рынок, то, по данным Росреестра, в январе 2025 года там было зарегистрировано 9496 сделок, причем более 50% из них были совершены за наличные. Это подтверждает, что интерес к недвижимости сохраняется, несмотря на высокие ставки и привлекательные депозиты. Любопытно, что в январе 2025 года сделок на вторичном рынке Москвы было больше, чем в январе 2021–2022 годов. Это говорит о том, что люди доверяют недвижимости больше, чем фондовому рынку, облигациям или депозитам.

При этом объем средств на депозитах также растет – в декабре 2024 года прирост составил 25–26%. Это указывает на то, что у населения есть деньги, и рано или поздно они снова хлынут на рынок недвижимости, что приведет к новому витку роста цен.

Что будет с ценами дальше?

Некоторые предполагают, что рынок рухнет, когда появятся cancel-сделки, но это маловероятно. Вспомним 2020–2021 годы, когда люди массово оформляли льготные ипотеки – ожидалось, что эти квартиры затем обрушат рынок, но этого не произошло. Владельцы жилья не спешат продавать его, осознавая выгоду владения недвижимостью. То же самое произойдет и с рассрочками – даже если кто-то купил квартиру за 23 млн, он не станет продавать ее за 18–20 млн, а будет искать покупателя, готового заплатить те же 23 млн. Это подтвердили и другие проекты, такие как Сидней Сити.

Если вы думаете, что сможете заработать на «кенселах», то это заблуждение. Найти хорошую квартиру, которую кто-то готов продать с дисконтом из-за рассрочки, крайне сложно.

Кроме того, если квартира куплена в рассрочку, вам придется сначала погасить долг продавца. Например, представим, что квартира стоит не 23 млн, а 18 млн, а ее рыночная цена – 20 млн. Но сначала вам придется отдать продавцу 10 млн, чтобы он погасил долг, снял обременение, перевел квартиру из предварительного договора купли-продажи (ДКП) в основной договор, получил собственность. Этот процесс займет 2–3 недели, после чего только можно будет выйти на сделку.

Такие сложные схемы рискованны, и большинство покупателей откажутся от них. Либо продавец должен дать значительный дисконт, либо покупатель согласится на риск. Однако на большой дисконт никто не соглашается – в этом и заключается парадокс рынка.

Что будет с ценами дальше?

- Новостройки продолжат дорожать. Люди активно используют гибридные стратегии, сочетая ипотеку, рассрочку и собственные накопления.

- Вторичный рынок будет расти на уровне инфляции. Если у застройщика квартира стоит 30 млн, а на вторичке – 20 млн, покупатель с наличными выберет более доступный вариант.

- Сократится количество предложений на первичном и вторичном рынках. Многие собственники не готовы продавать недвижимость, опасаясь роста цен в будущем.

- Семейная ипотека продолжит поддерживать рынок. Эта программа будет играть важную роль в дальнейшем повышении цен.

- Возможны cancel-сделки в 2025–2026 годах. Некоторые покупатели, оформившие рассрочку, могут не справиться с платежами и будут вынуждены продавать квартиры. Однако таких случаев вряд ли много, и массового снижения цен это не вызовет.

- Рост цен на готовые квартиры с отделкой. Стоимость ремонта продолжает расти. Если еще в 2023 году нормальный ремонт для однушки стоил 3–4 млн ₽, то теперь – уже 4,8 млн. Это делает готовое жилье более ценным активом.

Некоторые предполагают, что рынок рухнет, когда появятся cancel-сделки, но это маловероятно. Вспомним 2020–2021 годы, когда люди массово оформляли льготные ипотеки – ожидалось, что эти квартиры затем обрушат рынок, но этого не произошло. Владельцы жилья не спешат продавать его, осознавая выгоду владения недвижимостью. То же самое произойдет и с рассрочками – даже если кто-то купил квартиру за 23 млн, он не станет продавать ее за 18–20 млн, а будет искать покупателя, готового заплатить те же 23 млн. Это подтвердили и другие проекты, такие как Сидней Сити.

Если вы думаете, что сможете заработать на «кенселах», то это заблуждение. Найти хорошую квартиру, которую кто-то готов продать с дисконтом из-за рассрочки, крайне сложно.

Кроме того, если квартира куплена в рассрочку, вам придется сначала погасить долг продавца. Например, представим, что квартира стоит не 23 млн, а 18 млн, а ее рыночная цена – 20 млн. Но сначала вам придется отдать продавцу 10 млн, чтобы он погасил долг, снял обременение, перевел квартиру из предварительного договора купли-продажи (ДКП) в основной договор, получил собственность. Этот процесс займет 2–3 недели, после чего только можно будет выйти на сделку.

Такие сложные схемы рискованны, и большинство покупателей откажутся от них. Либо продавец должен дать значительный дисконт, либо покупатель согласится на риск. Однако на большой дисконт никто не соглашается – в этом и заключается парадокс рынка.

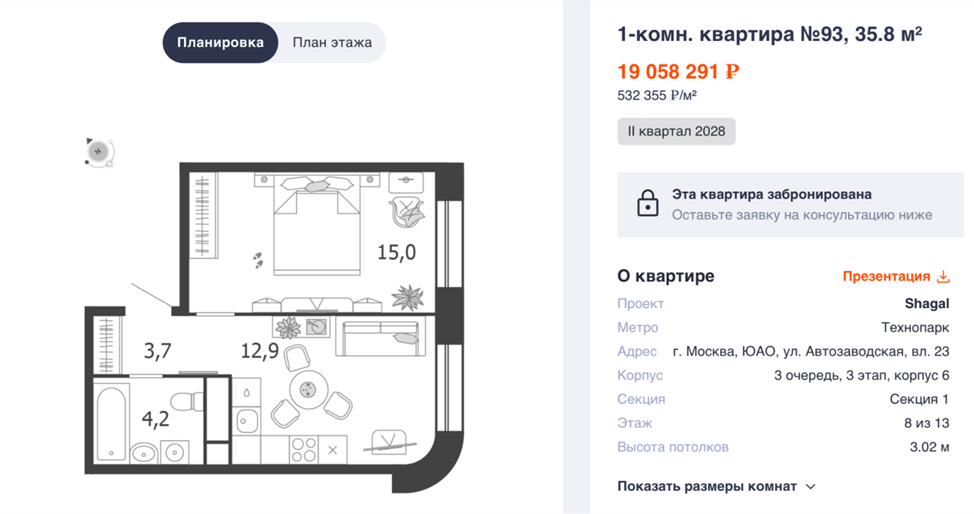

Например, в «Шагале» сейчас предлагаются самые выгодные рассрочки, но с нюансами. Например, можно взять однокомнатную квартиру за 19 млн. Это не 23 млн, но это и не лучшая планировка. Рассрочка до конца 2027 года, что на первый взгляд кажется удобным. Однако:

Но если в 2025 году вы захотите продать квартиру, сделать это будет трудно. Уже сейчас рыночная стоимость аналогичных объектов в первой очереди, ближе к набережной, составляет 18 млн. А вы сразу покупаете по цене выше рынка – почти за 19,5 млн, при том что ключи будут только в 2029 году.

Для кого-то такая рассрочка может быть выгодна. Например, если человек продал свою квартиру за 20 млн и ищет способ реинвестировать деньги. Тогда можно рассмотреть покупку. Но это требует индивидуального расчета.

Риелторы любят говорить, что цены на недвижимость всегда растут. Но важно различать цену застройщика и реальную рыночную стоимость. Цена у застройщика – это условия покупки. Рыночная цена – это условия выхода. Мораль простая: люди готовы переплачивать за удобную рассрочку, но при этом игнорируют более выгодные варианты.

- Взнос 5%, но еще нужно оплатить бронь – 400 тыс. В итоге первоначальный взнос составит 7–10%

- В ноябре 2025 года нужно будет оплатить еще 3 млн ₽

- Фактически, чтобы войти в сделку, вам сейчас нужно около 4 млн ₽

Но если в 2025 году вы захотите продать квартиру, сделать это будет трудно. Уже сейчас рыночная стоимость аналогичных объектов в первой очереди, ближе к набережной, составляет 18 млн. А вы сразу покупаете по цене выше рынка – почти за 19,5 млн, при том что ключи будут только в 2029 году.

Для кого-то такая рассрочка может быть выгодна. Например, если человек продал свою квартиру за 20 млн и ищет способ реинвестировать деньги. Тогда можно рассмотреть покупку. Но это требует индивидуального расчета.

Риелторы любят говорить, что цены на недвижимость всегда растут. Но важно различать цену застройщика и реальную рыночную стоимость. Цена у застройщика – это условия покупки. Рыночная цена – это условия выхода. Мораль простая: люди готовы переплачивать за удобную рассрочку, но при этом игнорируют более выгодные варианты.

Например, в ноябре я рассказывал про возможность купить евро-2 от MR на западе Москвы за 14 млн ₽. Это выгодно, особенно в семейную ипотеку. Сейчас таких цен нет, но многие не увидели здесь потенциала, при этом охотно покупают квартиры в рассрочку за 20-30 млн.

Выводы:

1.Не стоит ожидать резкий перелив депозитов на рынок недвижимости, скорее наоборот. Люди сейчас активнее продают недвижимость и остаются в депозитах. То есть тот миф, что люди с депозитов резко побегут на рынок недвижимости, пока остается мифом. Именно поэтому люди пытаются фиксировать немножко в рассрочках, и если у них есть возможность, остальные деньги стоят на депозитах – но это для богатых.

2.Снижение количества предложений за счет перелива из аренды в депозиты. Люди все больше думают: а зачем мне сдавать квартиру, я лучше ее продам и положу деньги на депозит. И эта тенденция сейчас существует на рынке вторичке.

3. Нельзя покупать квартиру только из-за рассрочки

4.Не забываем про правильный подбор и выбор недвижимости

5.Покупка недвижимости – это не короткая спекуляция, а разработка стратегии и выявление потребностей и задач в рамках покупки и подбора

Инфляция — это лишь один из множества факторов, которые стоит учитывать при покупке недвижимости. Однако важно понимать, что приобретение жилья — это не краткосрочная спекуляция с целью заработать пару миллионов рублей. Хотя такой исход, конечно, приятен, но это не главное. Гораздо важнее — разработать стратегию и четко определить свои потребности и задачи. Прежде чем вкладываться в недвижимость, задайте себе вопросы: зачем вам эта квартира? Что вы планируете с ней делать? Почему вы выбрали именно недвижимость? Как сделать ремонт? Как сдать ее в аренду? Какая меблировка потребуется? Стоит ли вкладывать полмиллиона или полтора миллиона в кухню, чтобы сдать квартиру за 150 тыс. ₽ в месяц? Эти вопросы требуют детального анализа, но, к сожалению, многие на рынке воспринимают все в черно-белых тонах: покупать или не покупать.

Услышав про «выгодную рассрочку», люди часто принимают импульсивные решения, не задумываясь о последствиях. А потом, когда что-то идет не так, они начинают жаловаться: застройщик плохой, брокеры обманули, менеджеры в офисе продаж рассказывали сказки, а ничего из обещанного не реализовали. Проблема в том, что на рынке недвижимости, где квартиры стоят по 30 млн ₽, многие покупатели действуют неосознанно, не разобравшись в деталях. Если вы хотите подойти к выбору недвижимости с умом, обратитесь к экспертам, которые предоставят аналитику по первичному и вторичному рынку, переуступкам и другим аспектам. Мы в Smarent не только помогаем подобрать жилье, но и предлагаем решения для реинвестирования.

Выводы:

1.Не стоит ожидать резкий перелив депозитов на рынок недвижимости, скорее наоборот. Люди сейчас активнее продают недвижимость и остаются в депозитах. То есть тот миф, что люди с депозитов резко побегут на рынок недвижимости, пока остается мифом. Именно поэтому люди пытаются фиксировать немножко в рассрочках, и если у них есть возможность, остальные деньги стоят на депозитах – но это для богатых.

2.Снижение количества предложений за счет перелива из аренды в депозиты. Люди все больше думают: а зачем мне сдавать квартиру, я лучше ее продам и положу деньги на депозит. И эта тенденция сейчас существует на рынке вторичке.

3. Нельзя покупать квартиру только из-за рассрочки

4.Не забываем про правильный подбор и выбор недвижимости

5.Покупка недвижимости – это не короткая спекуляция, а разработка стратегии и выявление потребностей и задач в рамках покупки и подбора

Инфляция — это лишь один из множества факторов, которые стоит учитывать при покупке недвижимости. Однако важно понимать, что приобретение жилья — это не краткосрочная спекуляция с целью заработать пару миллионов рублей. Хотя такой исход, конечно, приятен, но это не главное. Гораздо важнее — разработать стратегию и четко определить свои потребности и задачи. Прежде чем вкладываться в недвижимость, задайте себе вопросы: зачем вам эта квартира? Что вы планируете с ней делать? Почему вы выбрали именно недвижимость? Как сделать ремонт? Как сдать ее в аренду? Какая меблировка потребуется? Стоит ли вкладывать полмиллиона или полтора миллиона в кухню, чтобы сдать квартиру за 150 тыс. ₽ в месяц? Эти вопросы требуют детального анализа, но, к сожалению, многие на рынке воспринимают все в черно-белых тонах: покупать или не покупать.

Услышав про «выгодную рассрочку», люди часто принимают импульсивные решения, не задумываясь о последствиях. А потом, когда что-то идет не так, они начинают жаловаться: застройщик плохой, брокеры обманули, менеджеры в офисе продаж рассказывали сказки, а ничего из обещанного не реализовали. Проблема в том, что на рынке недвижимости, где квартиры стоят по 30 млн ₽, многие покупатели действуют неосознанно, не разобравшись в деталях. Если вы хотите подойти к выбору недвижимости с умом, обратитесь к экспертам, которые предоставят аналитику по первичному и вторичному рынку, переуступкам и другим аспектам. Мы в Smarent не только помогаем подобрать жилье, но и предлагаем решения для реинвестирования.

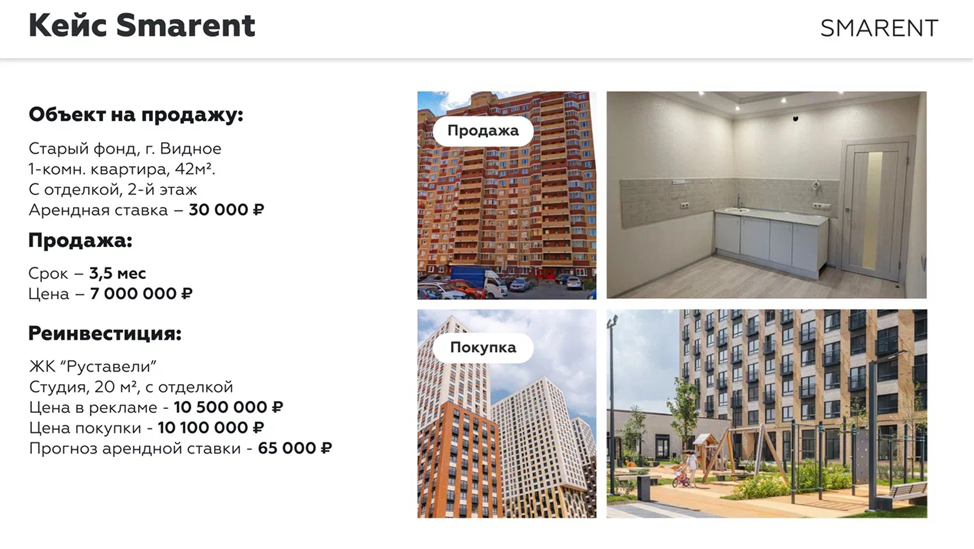

Например, мы можем помочь продать старый фонд и вложить средства в новый, если ваша цель — арендный доход. Недавно у нас был кейс, где клиент продал одну квартиру и создал арендный портфель, купив несколько объектов. Или другой пример: продажа квартиры в области с арендной ставкой 30 тыс. ₽ в месяц и реинвестирование в более ликвидный объект на Руставели, где арендный доход значительно выше.

Если же вы предпочитаете самостоятельно разбираться в тонкостях рынка, на моем Boosty-канале есть целый раздел с полезными материалами. Недавно я выложил подборку о рассрочках и нюансах текущего рынка строительства, а также эксклюзивное видео с Романом Минасяном, где мы разбираем, как застройщики могут вводить покупателей в заблуждение.