Цены на недвижимость наконец-то упали, особенно, если считать в долларах. Только, как всегда, есть нюанс. Во всех деталях рынка новостроек, реальных и фейковых скидках разобрался Виктор Зубик, основатель компании Smarent.

В этой статье:

• Цены снижаются – это уже кризис или еще нет?

• «Качели» застройщиков

• Маржинальность застройщиков

• Аналитика Смарент за октябрь: смещение спроса

• Скидки от застройщиков:

-ЖК ЗИЛАРТ (корпус Spark)

-ЖК «Дмитровское небо»

Цены снижаются – это уже кризис или еще нет?

Цены на новостройки падают, а в пересчете на доллары снижение достигает 20-30%, и это не шутка. Кажется, ура, тот самый момент настал — стоимость жилья упала, а значит, можно брать! Но тут есть подвох: купить квартиру по такой цене можно только за наличные. А таких отважных покупателей немного.

Адекватный покупатель думает: зачем отдавать наличку застройщику, если можно положить деньги на депозит или пойти на вторичный рынок? Там всегда найдется кто-то, кто под давлением ипотеки или рассрочки будет готов поторговаться.

В этой статье:

• Цены снижаются – это уже кризис или еще нет?

• «Качели» застройщиков

• Маржинальность застройщиков

• Аналитика Смарент за октябрь: смещение спроса

• Скидки от застройщиков:

-ЖК ЗИЛАРТ (корпус Spark)

-ЖК «Дмитровское небо»

Цены снижаются – это уже кризис или еще нет?

Цены на новостройки падают, а в пересчете на доллары снижение достигает 20-30%, и это не шутка. Кажется, ура, тот самый момент настал — стоимость жилья упала, а значит, можно брать! Но тут есть подвох: купить квартиру по такой цене можно только за наличные. А таких отважных покупателей немного.

Адекватный покупатель думает: зачем отдавать наличку застройщику, если можно положить деньги на депозит или пойти на вторичный рынок? Там всегда найдется кто-то, кто под давлением ипотеки или рассрочки будет готов поторговаться.

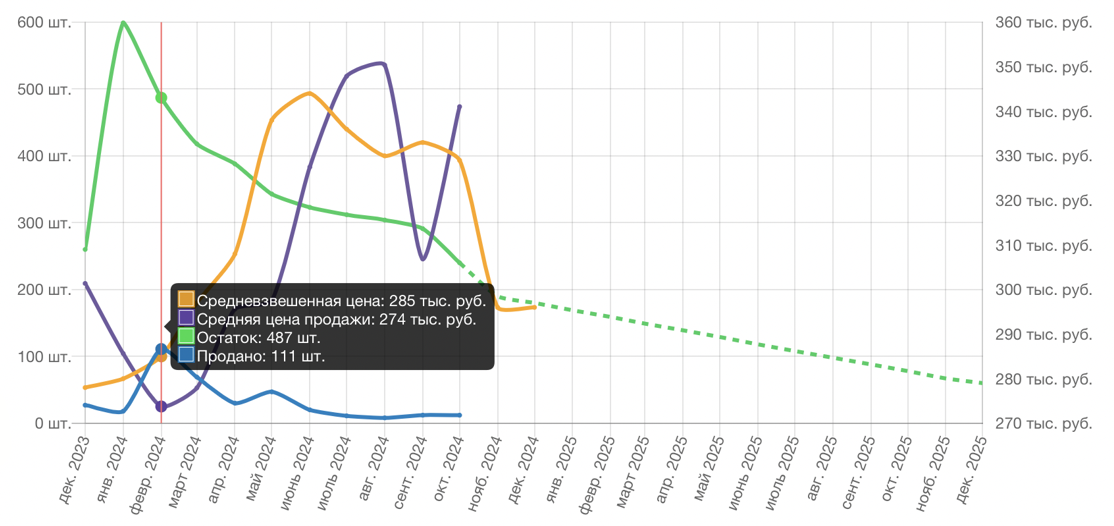

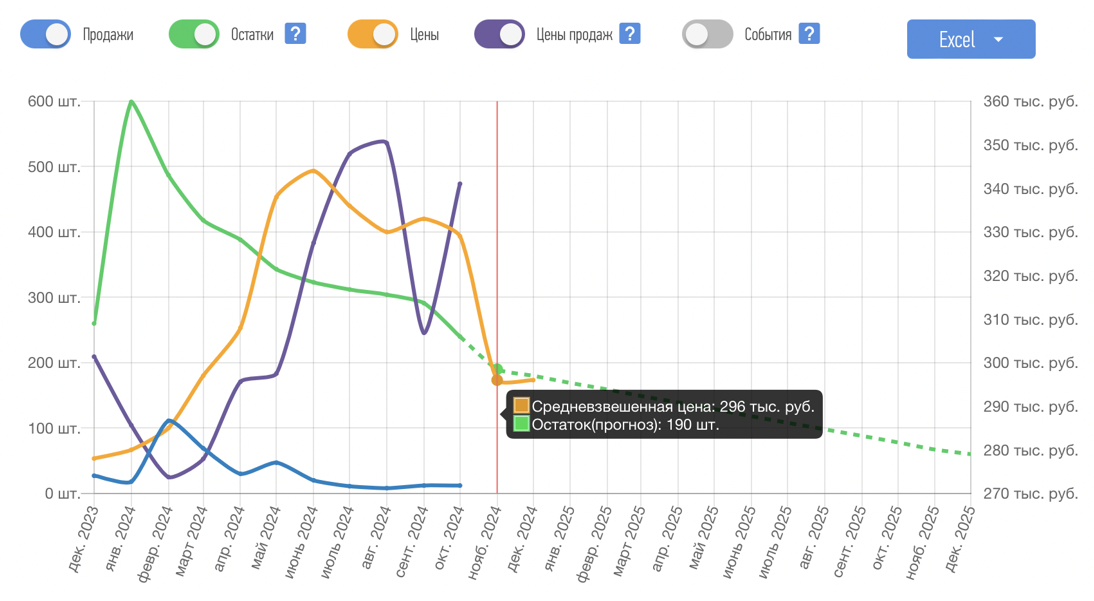

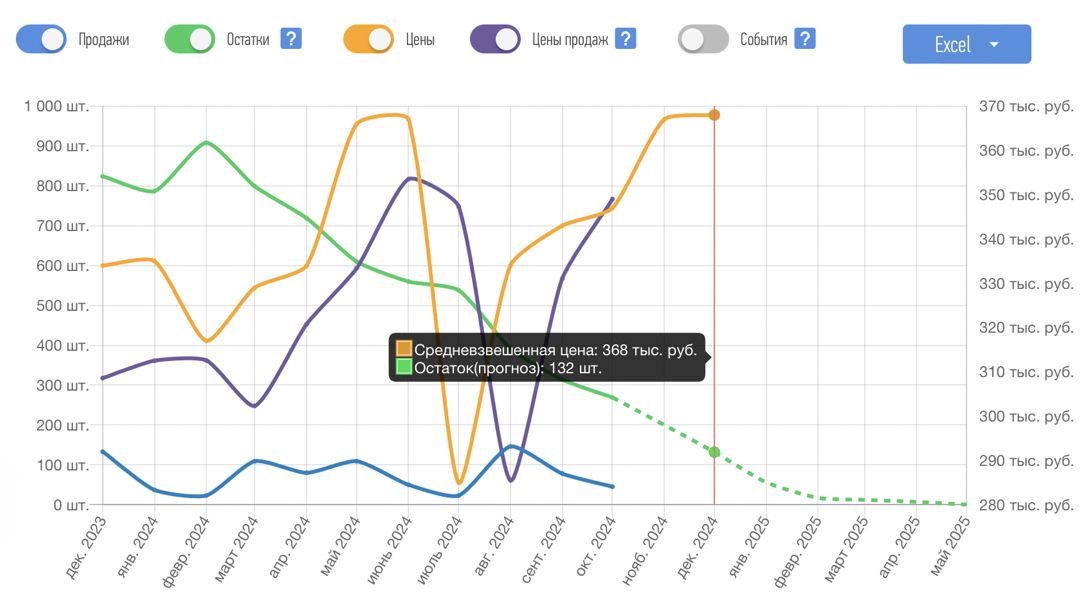

И как мы уже выяснили, если квартиры не покупать, то цены будут снижаться. Возьмем, к примеру, ЖК «Саларьево парк» от ПИК. В феврале 2024 года здесь в месяц продавалось по 111 квартир, а минимальная цена на студию доходила до 7 млн ₽. На летнем пике цен за квадратный метр здесь просили 350 тыс., что очень много, но тогда люди хватали все подряд, пытаясь запрыгнуть в вагон убегающей «льготки» и опередить инфляцию.

Только вот выбор оказался неправильным. За три месяца цены обвалились более чем на 15% и сейчас находятся 300 тыс. квадрат. И вот интересный нюанс: на остатке всего 190 лотов, застройщик зачем-то устроил распродажу. Все дело в проектном финансировании и эскроу-счетах.

Застройщик получает доступ к деньгам с эскроу-счета только после ввода дома в эксплуатацию. А пока этого не произошло, застройщики вынуждены поддерживать определенный уровень наполненности эскроу-счетов, иначе дорожает проектное финансирование. Чтобы снизить давление банков, застройщики вынуждены давать дисконты, причем часто не на проекты со сдачей в 2028 году, а на почти готовые дома. Почему? Все просто: так деньги быстрее оказываются у застройщика.

Застройщик получает доступ к деньгам с эскроу-счета только после ввода дома в эксплуатацию. А пока этого не произошло, застройщики вынуждены поддерживать определенный уровень наполненности эскроу-счетов, иначе дорожает проектное финансирование. Чтобы снизить давление банков, застройщики вынуждены давать дисконты, причем часто не на проекты со сдачей в 2028 году, а на почти готовые дома. Почему? Все просто: так деньги быстрее оказываются у застройщика.

Еще одна проблема – это переоцененная недвижимость, и главный пример – застройщик Самолет. Компания продавала проекты в «картофельных полях» задорого, но льготные программы и мощный пиар делали свое дело. Акции SMLT падают в цене вместе с доверием инвесторов.

По данным СМИ, в 2025 году компании понадобится еще 100 млн ₽ на «поддержание штанов», из которых 35 млрд — только на погашение облигаций, чтобы не стать банкротом. При этом продажи идут не так, как хотелось бы, а скидки вряд ли спасут ситуацию. Почему? Потому что людям нужен качественный продукт, а не просто скидка от изначально завышенной цены. Главная проблема в случае Самолета – это не высокие ставки по ипотеке, а именно качество продукта.

Люди уже поняли: скидки — это просто инструмент манипуляции. У застройщиков огромные дыры в эскроу-счетах, которые не закроешь снижением цен. Даже при серьезных дисконтах жилье низкого качества мало кому интересно. Важно не только сколько стоит квадратный метр, но и как в этом метре жить.

Недавно глава Минстроя Ирек Файзуллин рассказал о снижении цен на жилье. Ну, формально, это так: квартира стоила 12 млн, а теперь 11,47 млн – радуемся и бежим покупать? Кроме того, по словам министра, 60% новых квартир все еще не проданы. Опять же формально, это так. Но есть один нюанс.

Недавно глава Минстроя Ирек Файзуллин рассказал о снижении цен на жилье. Ну, формально, это так: квартира стоила 12 млн, а теперь 11,47 млн – радуемся и бежим покупать? Кроме того, по словам министра, 60% новых квартир все еще не проданы. Опять же формально, это так. Но есть один нюанс.

Застройщики не горят желанием запускать новые проекты. Новых стартов практически нет, а ввод в эксплуатацию, вероятно, будет сдвигаться с запланированных 2025-2026 годов на более поздние сроки, что немного выровняет ситуацию. Это немного спасает рынок, потому что если бы стройка шла как на дрожжах, мы бы захлебнулись в переизбытке предложения. А сейчас вместо грибного роста новых объектов рынок замораживается. Покупатели нервничают, предпочитая проекты с вводом в 2025–2026 годах, чтобы снизить риски.

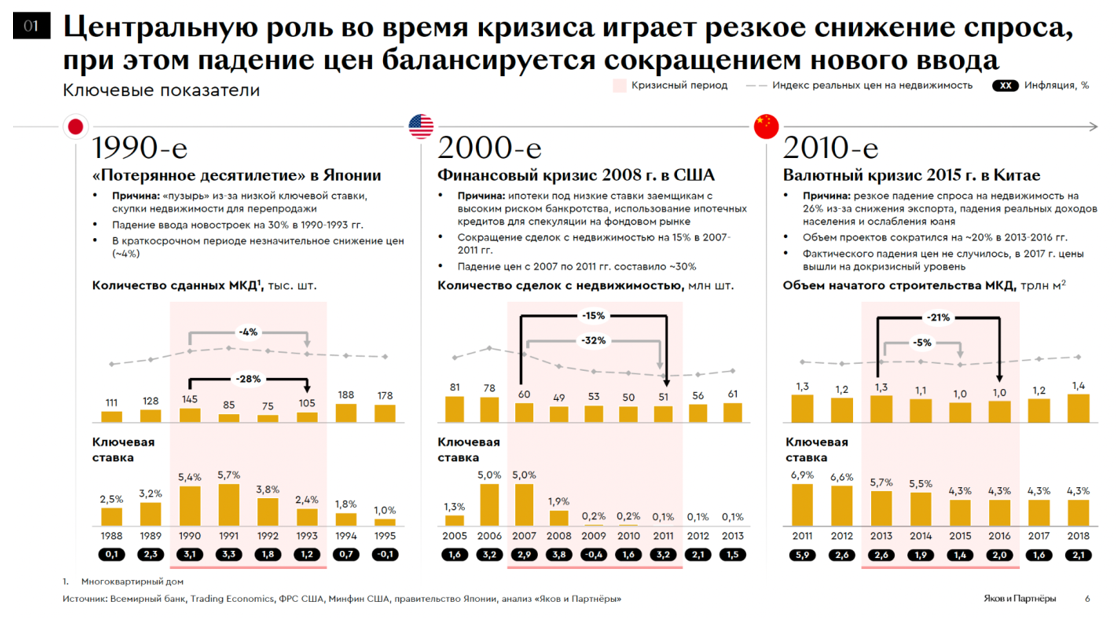

В интересной презентации от компании «Яков и Партнеры» (экс-McKinsey) показаны аналогии с рынками США, Японии и Китая. Да, падение спроса там вызывало значительное снижение цен: в Японии — на 48%, в США — на 25%. В Китае же спрос в кризисный период упал на 26%, а вот цены просели лишь на 10-15%.

Согласно презентации, кризис в США был вызван неспособностью населения платить по ипотеке. Но в России ситуация другая: процент просрочек по ипотекам составляет всего 0,4% против условных 4%, которые в теории могли бы вызвать кризис.

Но даже если так, то проблема нивелируется как раз сокращением ввода новостроек. В Китае благодаря этому фактору, большого падения цен не случилось, и к 2017 году рынок вышел на докризисный уровень. В России рынок плавно адаптируется к изменению ситуации: спрос смещается в сторону готового жилья.

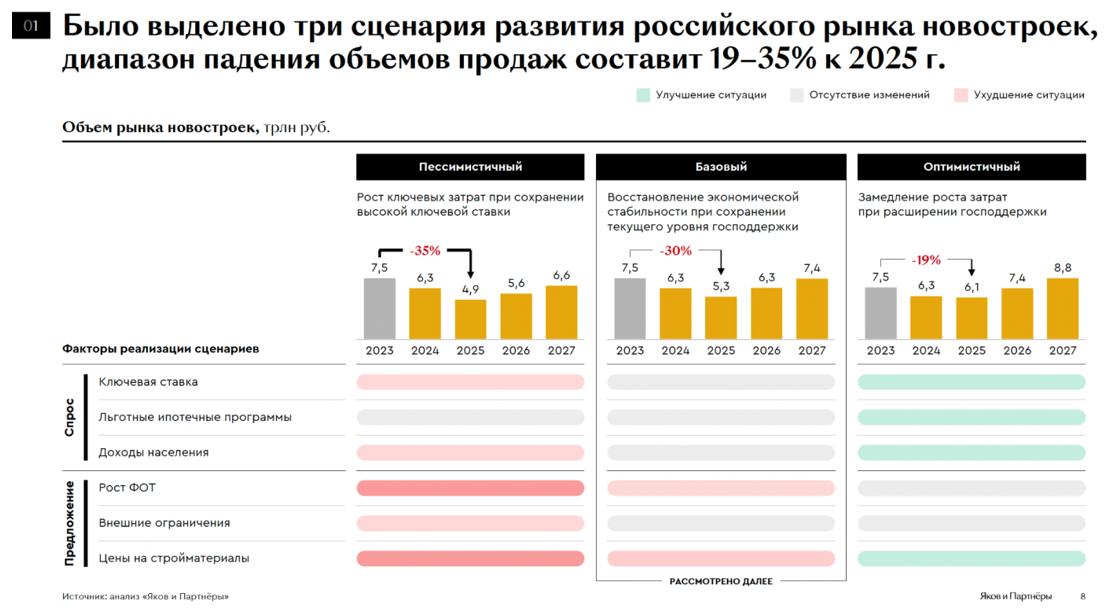

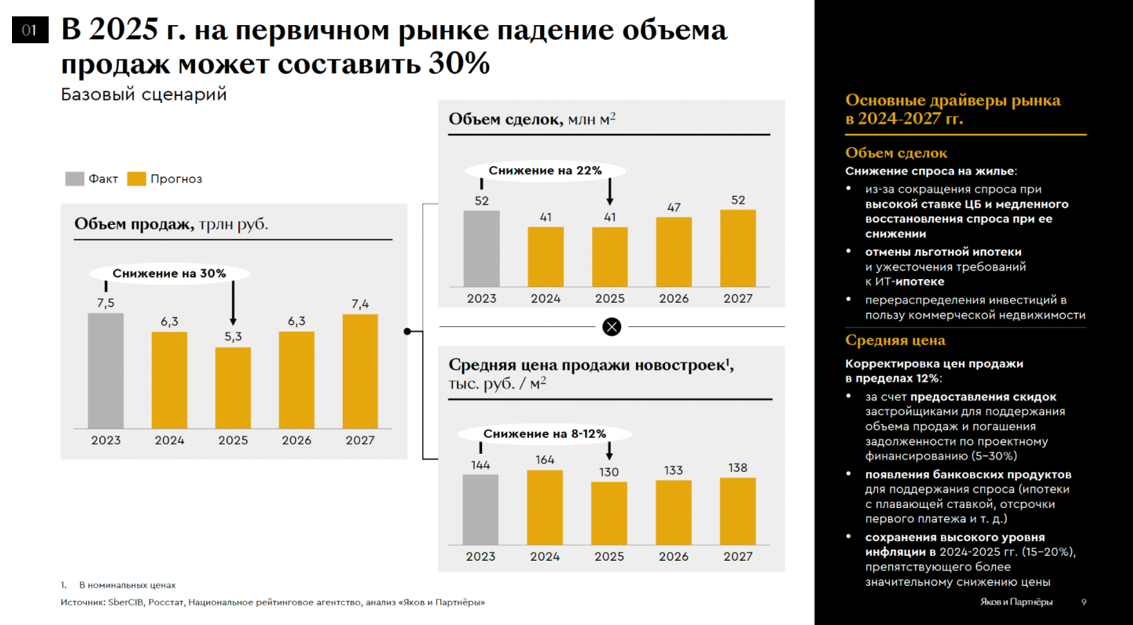

Сценарии, разработанные компанией «Яков и партнеры» на 2025 год предполагают падение объемов продаж на 20–35% относительно 2023 года, что в принципе адекватно.

В базовом сценарии показан стабильный объем сделок в 2025 году относительно 2024 года, но довольно чувствительное снижение средней цены продажи новостроек, что немного странно. Так, средняя цена метра по России в 2025 году прогнозируется на уровне 130 тыс. ₽ против ожидаемых 164 тыс. в 2024 году. Правда, это настолько общая цифра, что большого смысла она не несет.

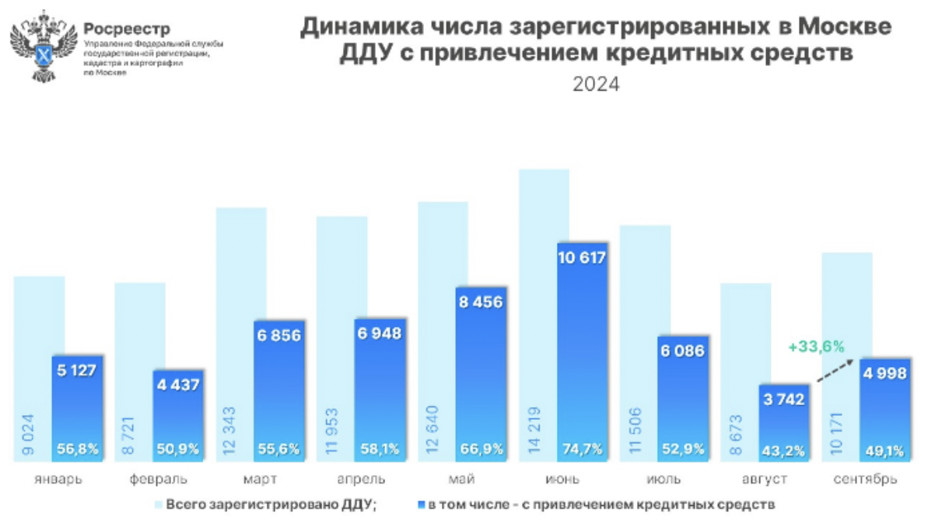

Если же смотреть данные Росреестра, то мы, напротив, видим повышательную динамику.

Если сравнить январь-октябрь 2023 и 2024 годов, число сделок сократилось с 131 до 110 тысяч — падение на 19%. Звучит как серьезный спад, но на фоне ожиданий «краха рынка» это выглядит скорее как легкая коррекция. Крах — это когда цифры падают не на 19%, а раза в два-три. Пока же все выглядит как плавное замедление.

«Качели» застройщиков

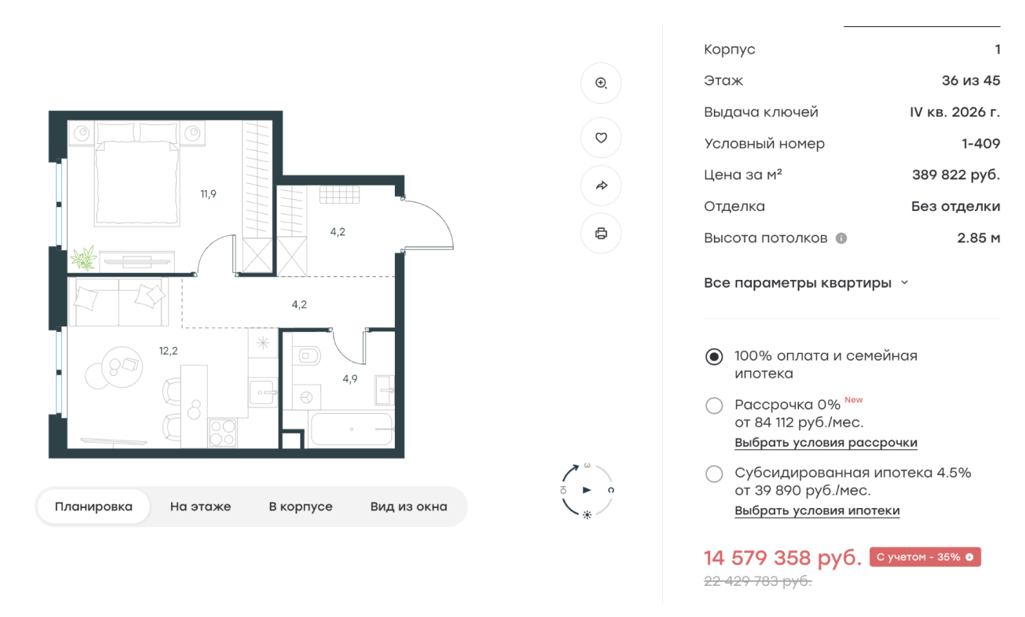

Кроме того, застройщики активно играют в «скидки», когда им нужно наполнить эскроу-счета. Как ЦБ включает при необходимости печатный станок, так и застройщики включают кнопку «скидки». Возьмем, например, проект Level Нижегородская. Скидка 35%! Ура? Ну, почти. Однушка за 15 млн ₽ без отделки с ключами к концу 2026 года (цена за метр — 389 тыс. ₽) – вот так сейчас выглядят скидки у застройщиков, которые чувствуют себя комфортно и точки зрения наполненности эскроу-счетов. В августе 2024 года эта квартира стоила 10 млн.

Кроме того, застройщики активно играют в «скидки», когда им нужно наполнить эскроу-счета. Как ЦБ включает при необходимости печатный станок, так и застройщики включают кнопку «скидки». Возьмем, например, проект Level Нижегородская. Скидка 35%! Ура? Ну, почти. Однушка за 15 млн ₽ без отделки с ключами к концу 2026 года (цена за метр — 389 тыс. ₽) – вот так сейчас выглядят скидки у застройщиков, которые чувствуют себя комфортно и точки зрения наполненности эскроу-счетов. В августе 2024 года эта квартира стоила 10 млн.

И именно так выглядят качели у застройщиков: когда нужно наполнить эскроу-счет, цену опускают, продают нужный объем и снова поднимают цены. И у других крупных девелоперов, например, ПИК, история такая же. Как только продажи начинают замедляться, сразу включается скидочная машина. Правда, рынок в целом от этого стабильнее не становится.

Маржинальность застройщиков

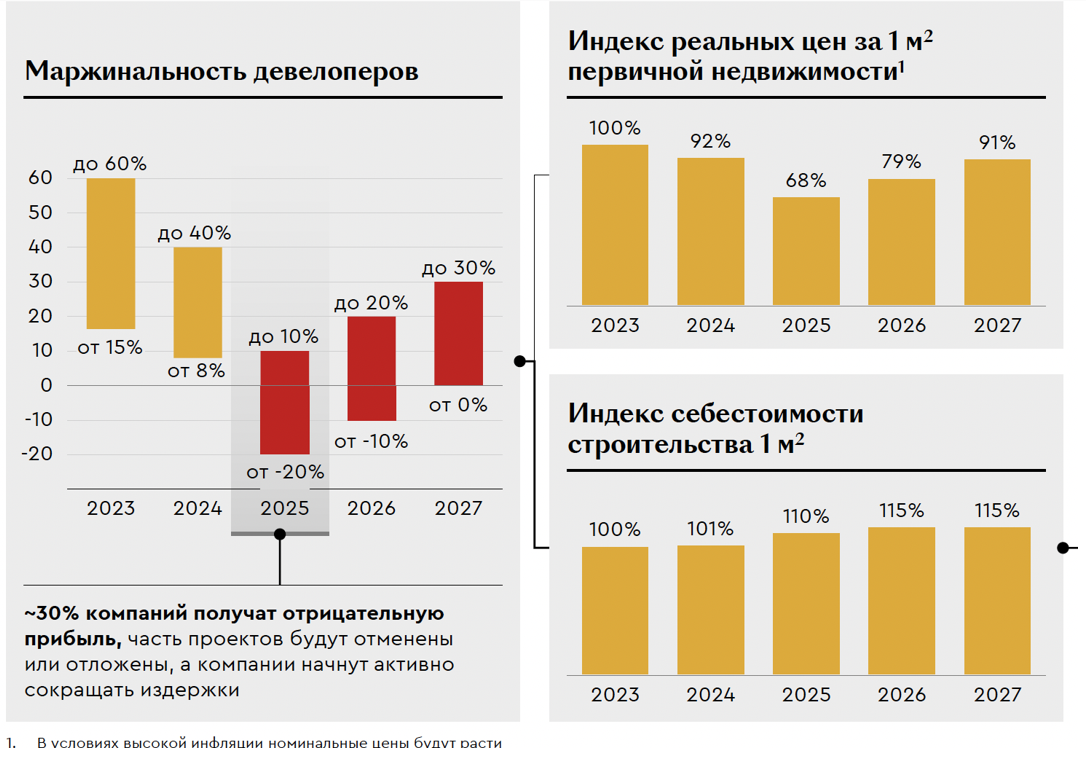

Если говорить о маржинальности застройщиков, то отчет компании «Яков и партнеры» приоткрыл завесу над этой тайной. В 2023 году маржинальность колебалась от 15% до 60%. В 2024 году этот диапазон сузился до 8–40%. В среднем застройщики зарабатывают около 30% на м2. Даже если в 2025 году некоторые проекты уйдут в минус, это не значит, что девелоперы разорятся. У крупных игроков есть «подушка» в виде эскроу-счетов и ранее полученной прибыли. В целом 2024 год застройщики закрывают с неплохим результатом. Но очевидно, что без оптимизации издержек некоторые компании могут начать сворачивать проекты.

Застройщики продолжают убеждать нас в росте цен из-за удорожания строительства. Но по факту, если вам сейчас продали квартиру за 14,5 млн ₽, не удивляйтесь, если через пару месяцев она будет стоить 12 млн — просто потому, что девелоперу срочно понадобятся деньги для эскроу.

Для физлиц это может выглядеть как «потеря» 2,5 млн, но для застройщиков это обычная практика. Они — предприниматели, и убытки для них — часть игры. А вот для вас, как покупателя, это может стать горьким уроком, как важно выбирать правильный объект и момент для сделки.

Рецепт от банкротства застройщиков прост: качественный продукт, адекватная цена, хорошая отделка. Если следовать этим принципам, рынок сам себя сбалансирует.

Если говорить о маржинальности застройщиков, то отчет компании «Яков и партнеры» приоткрыл завесу над этой тайной. В 2023 году маржинальность колебалась от 15% до 60%. В 2024 году этот диапазон сузился до 8–40%. В среднем застройщики зарабатывают около 30% на м2. Даже если в 2025 году некоторые проекты уйдут в минус, это не значит, что девелоперы разорятся. У крупных игроков есть «подушка» в виде эскроу-счетов и ранее полученной прибыли. В целом 2024 год застройщики закрывают с неплохим результатом. Но очевидно, что без оптимизации издержек некоторые компании могут начать сворачивать проекты.

Застройщики продолжают убеждать нас в росте цен из-за удорожания строительства. Но по факту, если вам сейчас продали квартиру за 14,5 млн ₽, не удивляйтесь, если через пару месяцев она будет стоить 12 млн — просто потому, что девелоперу срочно понадобятся деньги для эскроу.

Для физлиц это может выглядеть как «потеря» 2,5 млн, но для застройщиков это обычная практика. Они — предприниматели, и убытки для них — часть игры. А вот для вас, как покупателя, это может стать горьким уроком, как важно выбирать правильный объект и момент для сделки.

Рецепт от банкротства застройщиков прост: качественный продукт, адекватная цена, хорошая отделка. Если следовать этим принципам, рынок сам себя сбалансирует.

Аналитика Смарент за октябрь: смещение спроса

По данным ежемесячного отчета Smarent за октябрь, растет спрос на однокомнатные квартиры. Также повышается доля апартаментов, при этом доля студий и евро-3 стабильна.

По данным ежемесячного отчета Smarent за октябрь, растет спрос на однокомнатные квартиры. Также повышается доля апартаментов, при этом доля студий и евро-3 стабильна.

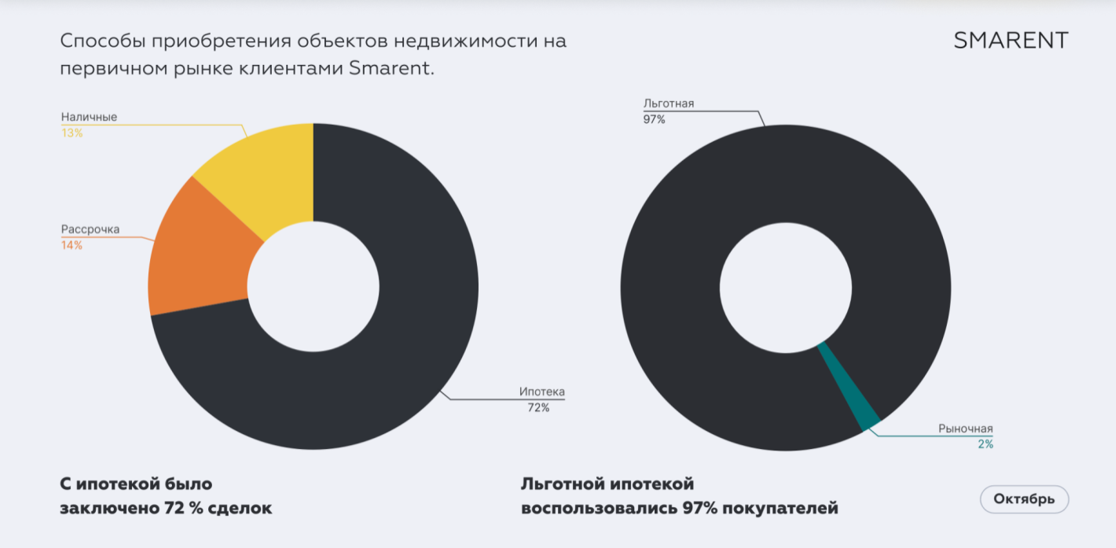

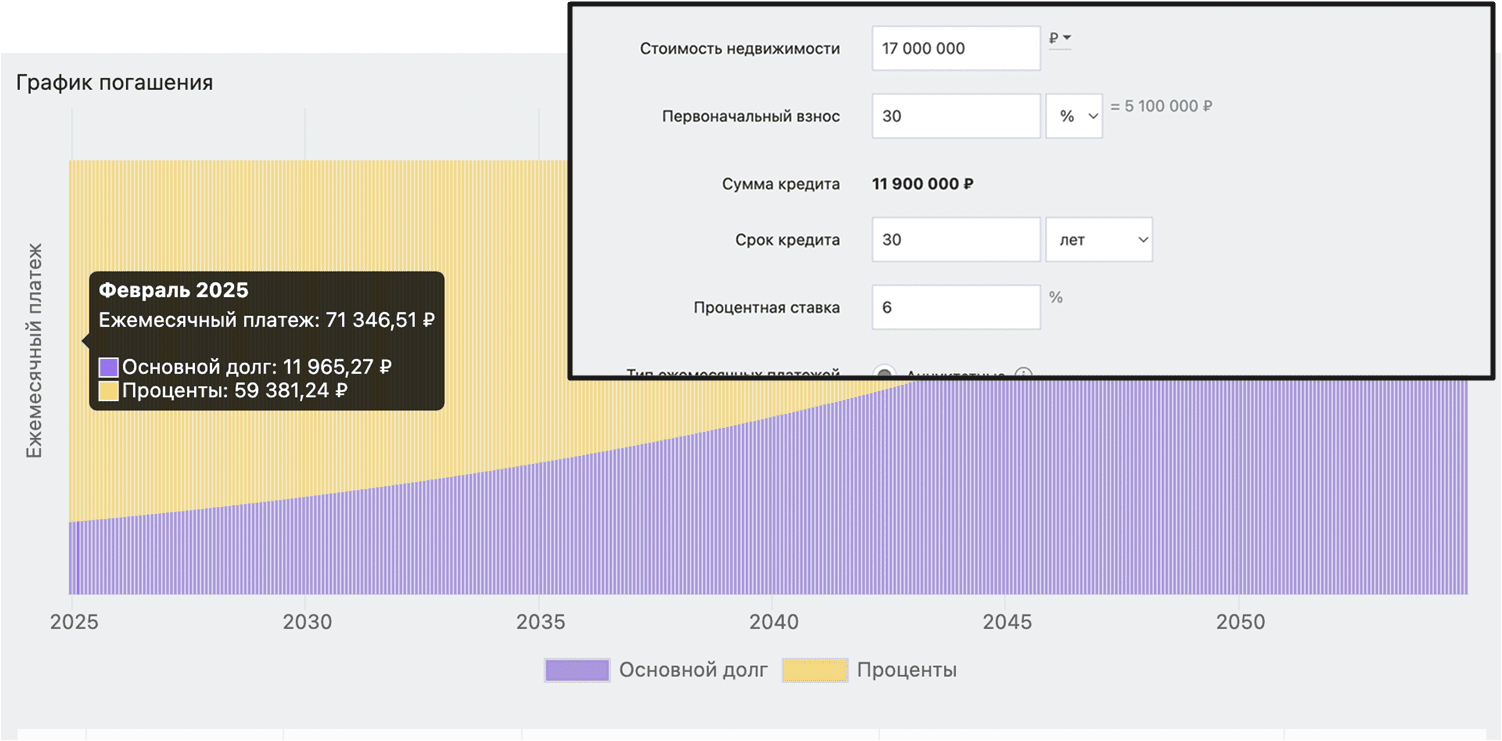

Самое интересное — семейная ипотека. Она сегодня — главный драйвер рынка, обеспечивая 72% всех сделок и 97% ипотечных сделок, проведенных на первичном рынке клиентами Smarent. Однако это снижение: раньше доля ипотеки во всех сделок составляла около 80%.

Семейная ипотека помогает рынку держаться на плаву, но есть нюансы: средний платеж остался прежним, около 70 тыс. ₽, однако первоначальный взнос в 30% превращается в 5 млн ₽. Более того, первоначальный взнос вполне могут поднять до 50%, поскольку это не требует дополнительного финансирования из бюджета, а застройщики смогут продавать больше квадратных метров.

В условиях роста спроса на аренду, ипотеку собственника часто, по факту, оплачивает арендатор, что делает покупку недвижимости более выгодной для инвесторов, особенно в долгосрочной перспективе.

Выводы:

1. По данным на октябрь 2024 года, первичный рынок восстанавливается

2. Полная отмена семейной ипотеки сильно снизит спрос и создаст кризисное состояние для рынка – и это единственный риск для рынка

3. Рынку нужны новые инструменты для покупки недвижимости (5-летняя рассрочка). На мой взгляд, рассрочки должны частично заменить льготную ипотеку и их доля должна быть около трети рынка.

4. Застройщики и государство знают о проблеме. Покупка апартаментов со сдачей в 2027-2028 годах – это рискованная идея. С квартирами риски ниже.

5. Неопределенность создает окно возможностей, и наша задача – пользоваться ситуацией.

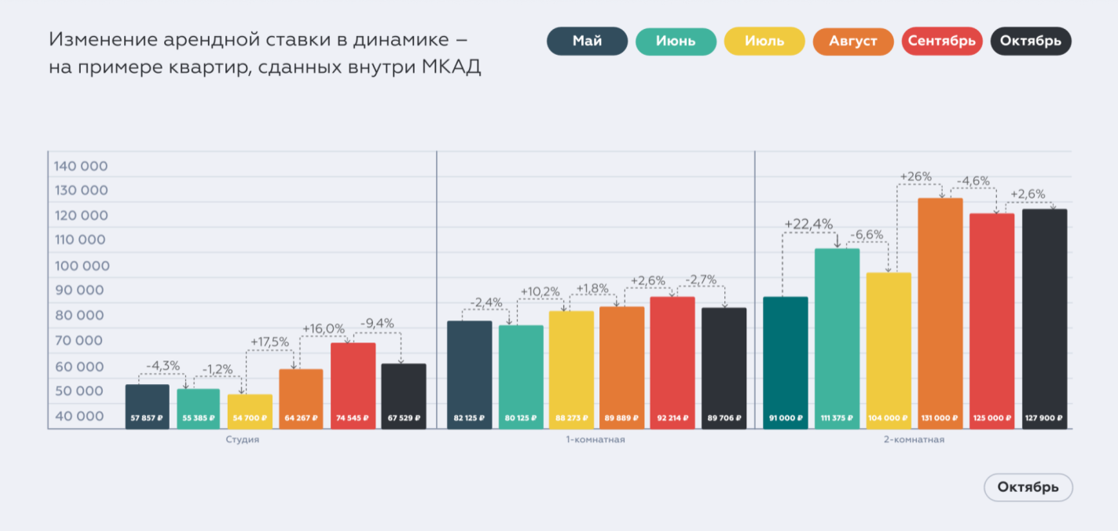

Скидки от застройщиков

За месяц до нового года застройщики примеряют костюм Деда мороза и начинают дарить скидки. Но не все такие «подарки» одинаково интересны, потому что под этим соусом во многих случаях они решают свои проблемы с продажей неликвида – квартир с ключами в 2027–2028 годах или где-то за МКАД.

Выводы:

1. По данным на октябрь 2024 года, первичный рынок восстанавливается

2. Полная отмена семейной ипотеки сильно снизит спрос и создаст кризисное состояние для рынка – и это единственный риск для рынка

3. Рынку нужны новые инструменты для покупки недвижимости (5-летняя рассрочка). На мой взгляд, рассрочки должны частично заменить льготную ипотеку и их доля должна быть около трети рынка.

4. Застройщики и государство знают о проблеме. Покупка апартаментов со сдачей в 2027-2028 годах – это рискованная идея. С квартирами риски ниже.

5. Неопределенность создает окно возможностей, и наша задача – пользоваться ситуацией.

Скидки от застройщиков

За месяц до нового года застройщики примеряют костюм Деда мороза и начинают дарить скидки. Но не все такие «подарки» одинаково интересны, потому что под этим соусом во многих случаях они решают свои проблемы с продажей неликвида – квартир с ключами в 2027–2028 годах или где-то за МКАД.

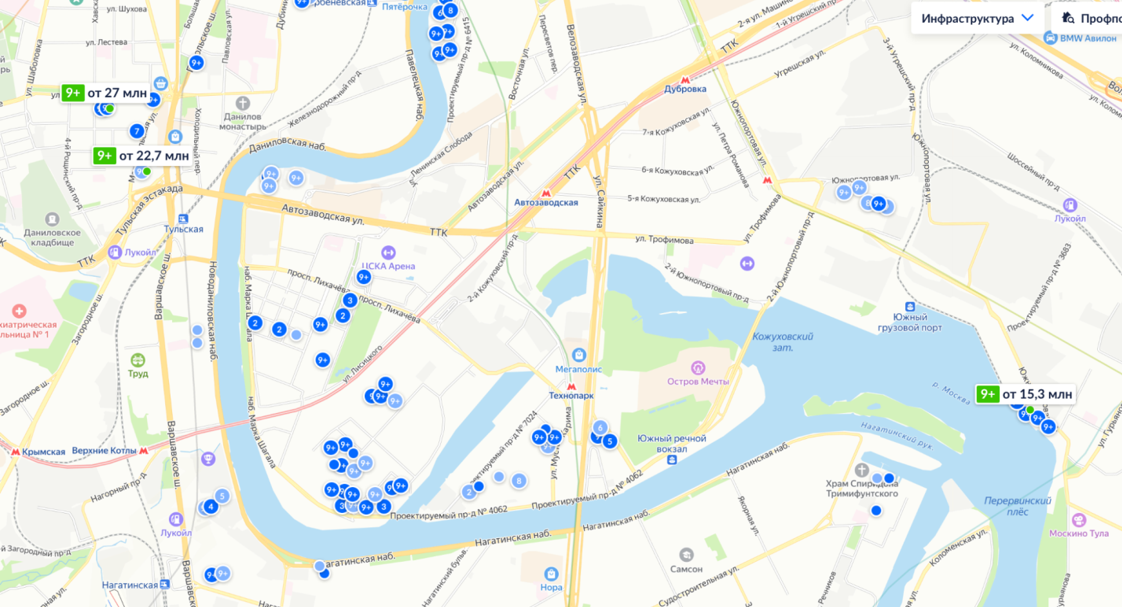

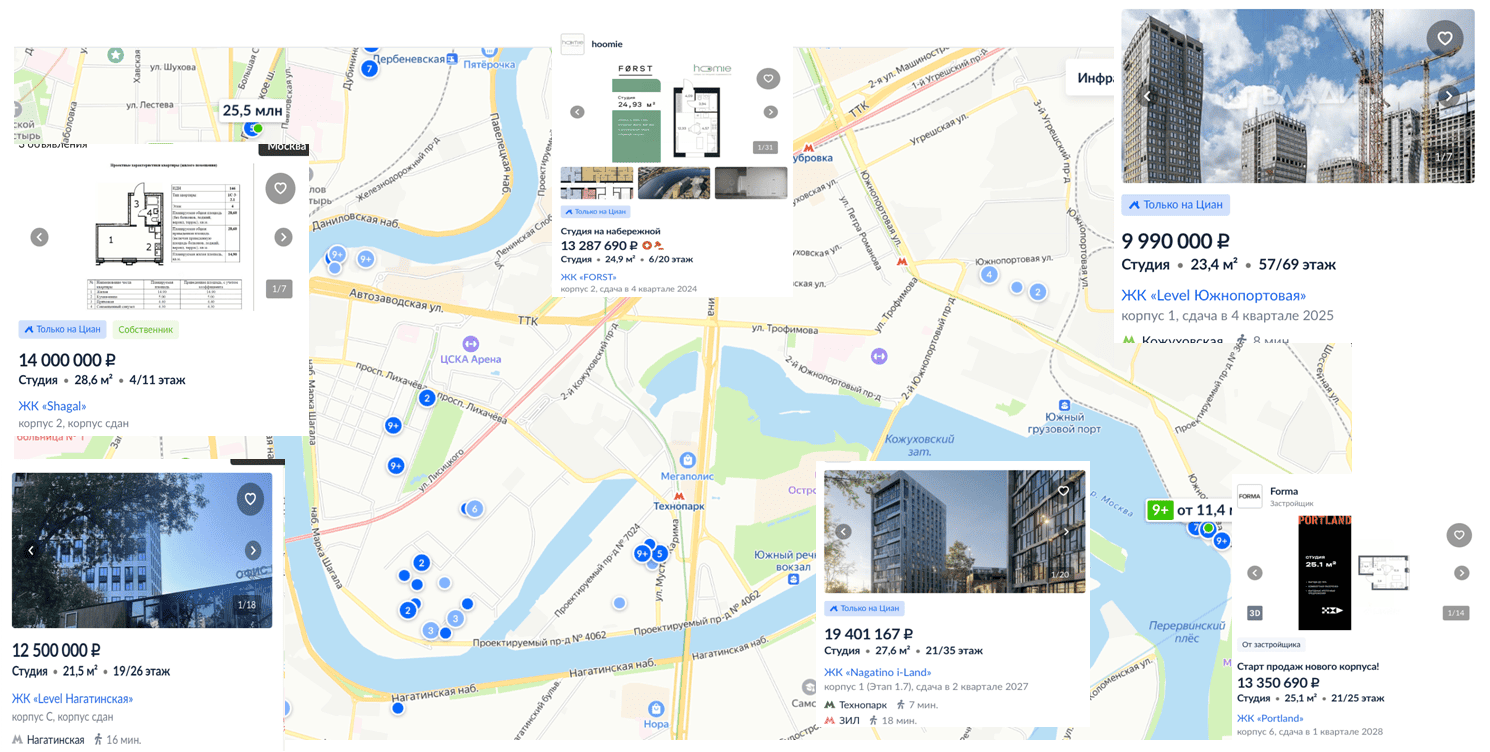

ЖК ЗИЛАРТ (корпус Spark)

ЛСР сейчас дает скидки, потому что, как я понимаю, компании нужно выполнять свои планы: продажи, проектное финансирование, обязательства перед акционерами. Видимо, до конца года им нужно закрыть определенный объем.

ЛСР сейчас дает скидки, потому что, как я понимаю, компании нужно выполнять свои планы: продажи, проектное финансирование, обязательства перед акционерами. Видимо, до конца года им нужно закрыть определенный объем.

Вот наша большая территория застройки. Напоминаю, что здесь еще будет платная дорога. Локация отличная.

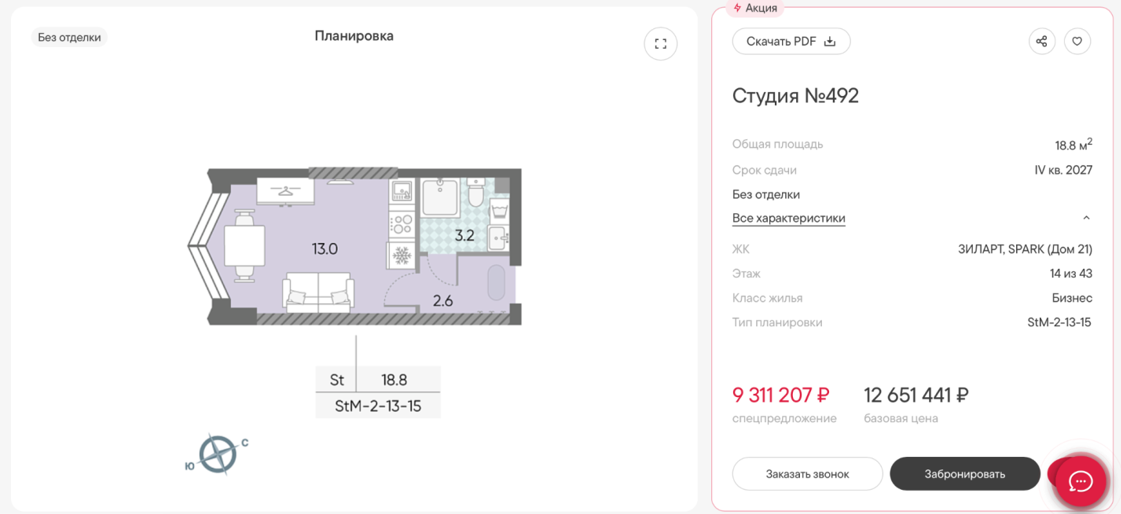

Сейчас студию без отделки можно купить за 9 млн ₽. Да, она маленькая (менее 19 метров), да, это ключи в 2027 году — те самые рискованные покупки. Была бы с отделкой — был бы вообще супер-вариант.

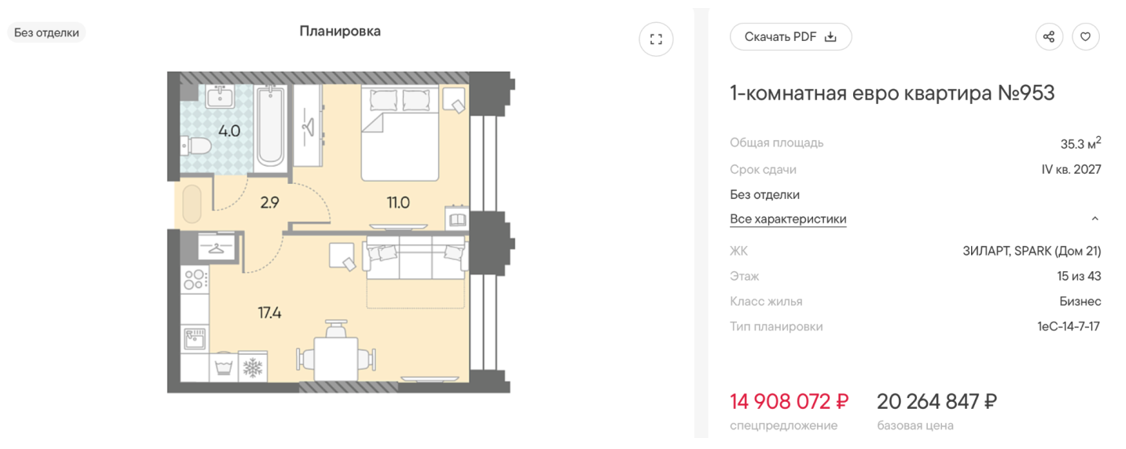

Однушки предлагают за 15 млн ₽. На первый взгляд, кажется, что это дорого, учитывая срок сдачи и 15-й этаж. Но на вторичке там же продаются студии по 22 метра со стремным ремонтом как раз за 15 млн ₽. А евро-2 с отделкой может стоить 23-25 млн. И когда я вижу ценник 9 млн за студию или 15 млн за однушку, то это выглядит интересно. Да, есть вопросы к качеству ЛСР, к срокам, но это уже другая тема. Проблема в том, что когда застройщик предлагает квартиры по 14 млн, их нельзя купить в семейную ипотеку. А в семейной ипотеке цена такой квартиры может быть 20 млн.

Дело в том, что сейчас многие банки берут комиссию за выдачу семейной ипотеки, субсидируемой государством. Парадоксальная ситуация. Такая же история и со студиями: вместо 9 млн вам назовут цену 12 млн, и или в рассрочку, траншевую ипотеку, за наличные – тогда будет 9 миллионов.

Дело в том, что сейчас многие банки берут комиссию за выдачу семейной ипотеки, субсидируемой государством. Парадоксальная ситуация. Такая же история и со студиями: вместо 9 млн вам назовут цену 12 млн, и или в рассрочку, траншевую ипотеку, за наличные – тогда будет 9 миллионов.

Объем квартир в продаже в районе ЗИЛ довольно большой, конкуренция высокая.

Но студий почти нет. В Зиларте совсем немного предложений. В Shagal средняя цена 14 млн на вторичке, Level Нагатинская — 12,5 млн, Нагатино I-Land вообще ушли в космос — 19 млн. Forst по уступке — 13 млн. Мой «любимый» Portland, тоже 13 млн. Level Южнопортовая уступка — 10 млн.

Застройщики делают скидки, но купить все равно нельзя. И здесь парадокс: цены снизились, локация отличная, качество в новой очереди у ЛСР стало лучше, метро скоро откроется, аренда высокая, набережная красивая, все здорово. Цена студии — 9 миллионов, однушки — 15. Рынок с отделкой за студии 15, однушки 25. Но возможности купить нет.

Сейчас покупатели рассуждают: «Зачем мне ваша квартира? Положу деньги на депозит, куплю фонд ликвидности, облигации, сделаю все что угодно, и это даст больше, чем недвижимость». И они правы. Хотя цена ниже, чем вторичка, инструментов для покупки таких лотов нет. Единственный вариант — траншевая ипотека. Это со взносом 50%. Мы обсуждали на Boosty, там есть расчеты и цифры.

Если бы застройщик предложил рассрочку со взносом 20% на 5 лет, люди с депозитами начали бы активно покупать такие варианты. Это позволило бы диверсифицировать стратегию. Например, у вас есть несколько миллионов на депозите: часть денег остается на вкладе или в бизнесе, остальное — на покупку недвижимости с постепенным погашением.

Но у застройщиков сейчас другая головная боль: они не уверены, что покупатели смогут вовремя вносить платежи по рассрочке. Им важны не обещания или будущая дебиторка, а конкретные деньги, поступившие на эскроу-счета.

Выводы:

1. Да, цены ниже, чем вторичка, но нельзя купить в семейную ипотеку по такой цене

2. Альтернатива покупки за наличные через траншевую ипотеку

3. Нет чистовой отделки

4. Риски только в сроках сдачи

Многие покупатели слишком зацикливаются на цене, хотя это не всегда главный фактор. Хочешь сэкономить? Вперед, в Прибрежный парк, где можно взять однушки за 6–7 млн с отделкой от «Самолета» или ДСК-1. Но эти квартиры вряд ли будут ликвидными. Падает цена до 6,3 миллиона — ценность объекта не меняется. Он по-прежнему не нужен.

Застройщики делают скидки, но купить все равно нельзя. И здесь парадокс: цены снизились, локация отличная, качество в новой очереди у ЛСР стало лучше, метро скоро откроется, аренда высокая, набережная красивая, все здорово. Цена студии — 9 миллионов, однушки — 15. Рынок с отделкой за студии 15, однушки 25. Но возможности купить нет.

Сейчас покупатели рассуждают: «Зачем мне ваша квартира? Положу деньги на депозит, куплю фонд ликвидности, облигации, сделаю все что угодно, и это даст больше, чем недвижимость». И они правы. Хотя цена ниже, чем вторичка, инструментов для покупки таких лотов нет. Единственный вариант — траншевая ипотека. Это со взносом 50%. Мы обсуждали на Boosty, там есть расчеты и цифры.

Если бы застройщик предложил рассрочку со взносом 20% на 5 лет, люди с депозитами начали бы активно покупать такие варианты. Это позволило бы диверсифицировать стратегию. Например, у вас есть несколько миллионов на депозите: часть денег остается на вкладе или в бизнесе, остальное — на покупку недвижимости с постепенным погашением.

Но у застройщиков сейчас другая головная боль: они не уверены, что покупатели смогут вовремя вносить платежи по рассрочке. Им важны не обещания или будущая дебиторка, а конкретные деньги, поступившие на эскроу-счета.

Выводы:

1. Да, цены ниже, чем вторичка, но нельзя купить в семейную ипотеку по такой цене

2. Альтернатива покупки за наличные через траншевую ипотеку

3. Нет чистовой отделки

4. Риски только в сроках сдачи

Многие покупатели слишком зацикливаются на цене, хотя это не всегда главный фактор. Хочешь сэкономить? Вперед, в Прибрежный парк, где можно взять однушки за 6–7 млн с отделкой от «Самолета» или ДСК-1. Но эти квартиры вряд ли будут ликвидными. Падает цена до 6,3 миллиона — ценность объекта не меняется. Он по-прежнему не нужен.

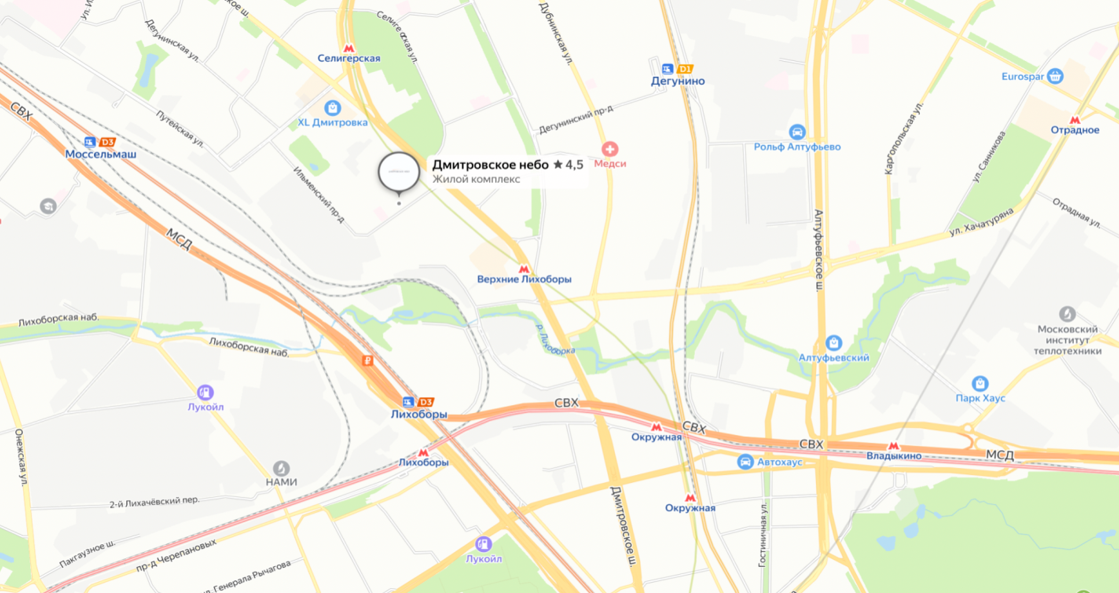

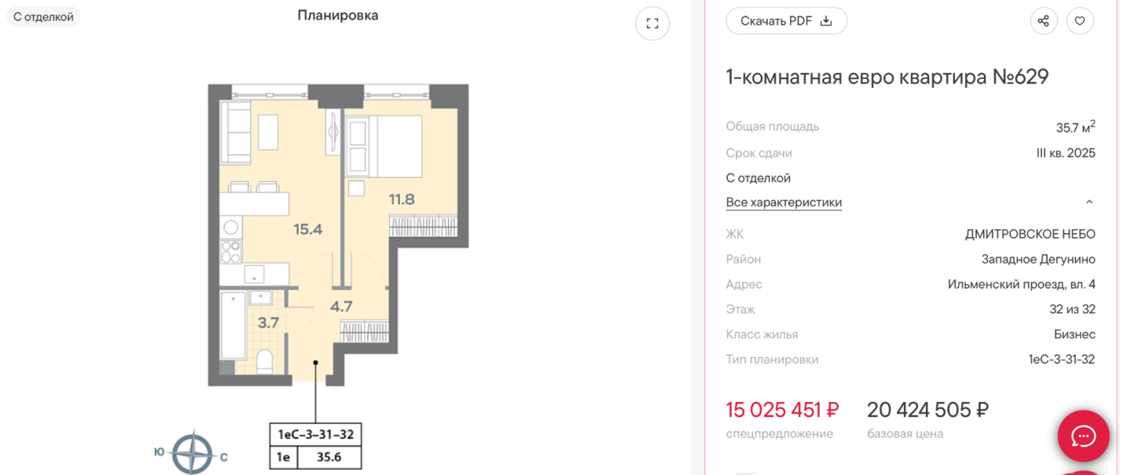

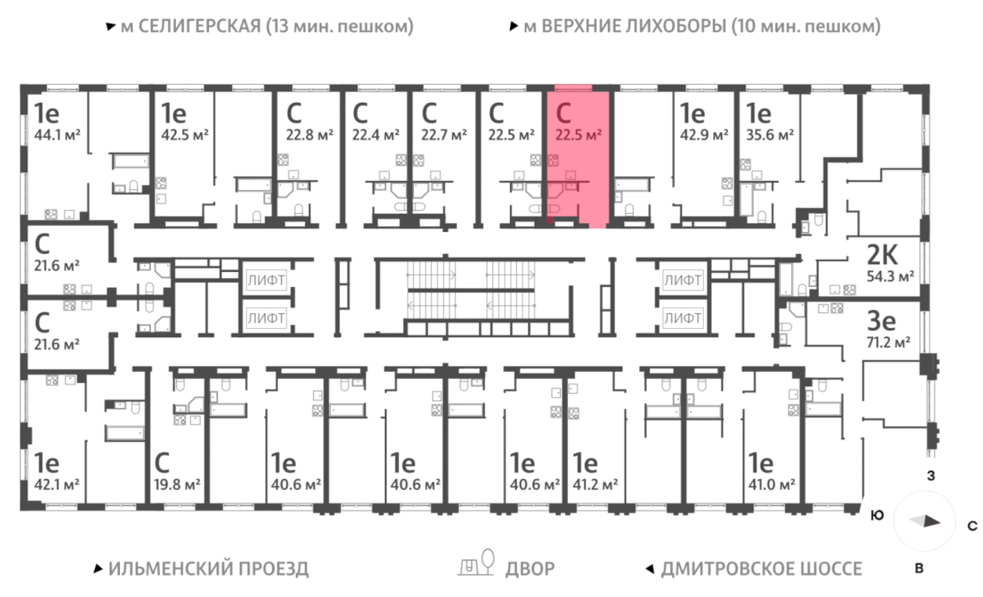

ЖК «Дмитровское небо»

ЖК «Дмитровское небо» мне в целом не нравится, но в нем есть интересные лоты, которые я должен показать, даже если к самому проекту у меня есть предубеждение.

ЖК «Дмитровское небо» мне в целом не нравится, но в нем есть интересные лоты, которые я должен показать, даже если к самому проекту у меня есть предубеждение.

Если мы посмотрим на локацию, то у нас есть метро «Селигерская», «Верхние Лихоборы», ветка МЦД. Вокруг достаточно плотная застройка, район активно развивается.

И нам ЛСР предлагает евро-2 за 15 млн, но с отделкой и ключами уже в следующем году. Это был бы отличный вариант для семейной ипотеки, но цена для такой схемы вырастает до 20 млн. Возможно, застройщик сделает скидку до 18 млн, это все равно много. Траншевой ипотеки здесь тоже нет, поскольку срок сдачи уже скоро.

Чем мне не нравится проект «Дмитровское небо»? ЛСР называет его бизнес-классом, но это максимум комфорт-плюс на уровне Vangarden. Назвать бизнес-классом дом, где на этаже 8 студий и 10 однушек — нельзя, это, скорее, общежитие с претензией. Личное пространство и элитарность в таких условиях — миф.

Цена вроде бы привлекательная: студии за 9,5 млн ₽ с дисконтом в 30% от изначальных 13 млн. Но вот проблема — застройщик сам себе конкурент. В этом же проекте продают готовые квартиры с отделкой, и выбор очевиден: зачем связываться с ремонтом, если можно сразу сдавать или жить?

На вторичке тоже есть варианты: ПИК с 9.3 млн, MR c «Селигер-Сити» с 12 млн за бизнес-калсс, Гранель с 11,5 млн и другие предлагают схожие по классу проекты в том же ценовом диапазоне.

Выводы:

1. Цены ниже, чем вторичка

2. Нельзя купить в любую семейную ипотеку — это возможно только через узкоспециализированные банки с названиями вроде «ПромстройМеталИнвест».

3. Нет траншевой ипотеки (ключи 2025-26 гг.). Траншевая ипотека тоже недоступна, потому что дом скоро сдается, и застройщику выгоднее получить деньги сразу. Рассрочка возможна, но условия невыгодные: например, 50% сразу, остальное через полгода. Подойдет далеко не всем.

4. Есть смысл рассматривать только вариант с чистовой отделкой.

5. Есть вопросы и к качеству. Риски получить квартиру с недостатками, требующими вложений, достаточно велики.

Когда проект может быть интересен? Если вы планируете купить готовую квартиру с отделкой, не тратить время на ремонт и готовы оплатить крупную сумму сразу. Для инвестиций с целью сдачи в аренду это может быть вариант, но конкуренция с лотами от застройщика, уже с отделкой, будет серьезной.

ЖК «Дмитровское небо» — это спорный проект. С одной стороны, цены ниже вторичного рынка, с другой — ограничения по инструментам покупки, плотная застройка и вопросы к качеству. Рассматривать его стоит только с учетом ваших задач и стратегии.

Выводы:

1. Цены ниже, чем вторичка

2. Нельзя купить в любую семейную ипотеку — это возможно только через узкоспециализированные банки с названиями вроде «ПромстройМеталИнвест».

3. Нет траншевой ипотеки (ключи 2025-26 гг.). Траншевая ипотека тоже недоступна, потому что дом скоро сдается, и застройщику выгоднее получить деньги сразу. Рассрочка возможна, но условия невыгодные: например, 50% сразу, остальное через полгода. Подойдет далеко не всем.

4. Есть смысл рассматривать только вариант с чистовой отделкой.

5. Есть вопросы и к качеству. Риски получить квартиру с недостатками, требующими вложений, достаточно велики.

Когда проект может быть интересен? Если вы планируете купить готовую квартиру с отделкой, не тратить время на ремонт и готовы оплатить крупную сумму сразу. Для инвестиций с целью сдачи в аренду это может быть вариант, но конкуренция с лотами от застройщика, уже с отделкой, будет серьезной.

ЖК «Дмитровское небо» — это спорный проект. С одной стороны, цены ниже вторичного рынка, с другой — ограничения по инструментам покупки, плотная застройка и вопросы к качеству. Рассматривать его стоит только с учетом ваших задач и стратегии.

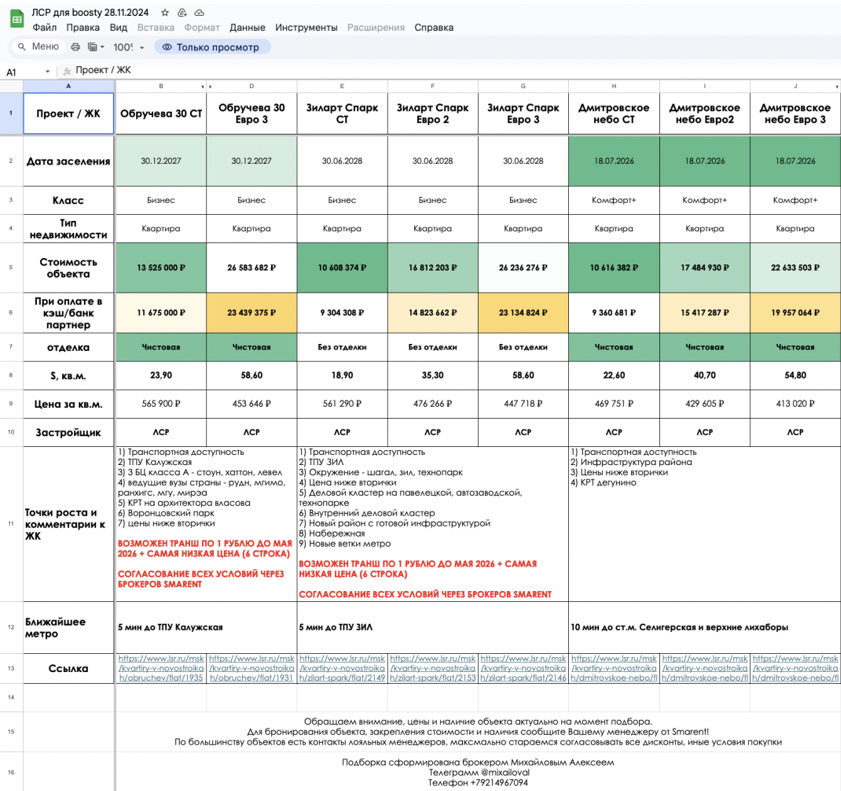

Более детально квартиры из подборки лотов со скидкой есть на Boosty, там есть и другие варианты – студии, однушки и евро-3, в том числе и в Обручева 30.