Виктор Зубик, основатель компании Smarent, развенчает один из популярных мифов на рынке недвижимости.

В этом эфире:

•Закредитованность растет – шеф, все пропало?

•Вы хотите как в 2008 году?

•Цены – росли и будут расти

•Бросовые цены на квартиры от ипотечные должников – миф

•Может ли банк забрать квартиру? – спойлер, да, но есть варианты

•Так что же делать? – инвестировать с умом

•Ответы на вопросы подписчиков

Данные ЦБ показывают, что закредитованность населения увеличивается и подбирается к 20 трлн рублей. Львиную долю общей закредитованности занимает ипотека, и здесь пока мы видим только рост как в объеме выдачи, так и среднем размере ипотеки и портфеля. Получается, что ипотеку не взял только ленивый, а, скорее, не ленивый, а тот, кто ждал и верил, что цены вот-вот упадут. А цены растут, и многие сейчас попытаются запрыгнуть в последний вагон льготной ипотеки и купить недвижимость даже по завышенным ценам. Сегодня обсудим, насколько рост закредитованности – проблема для российского рынка недвижимости, что будет, если заемщик не сможет платить по кредиту, покупать сейчас или ждать волны distress-квартир от ипотечных должников.

В этом эфире:

•Закредитованность растет – шеф, все пропало?

•Вы хотите как в 2008 году?

•Цены – росли и будут расти

•Бросовые цены на квартиры от ипотечные должников – миф

•Может ли банк забрать квартиру? – спойлер, да, но есть варианты

•Так что же делать? – инвестировать с умом

•Ответы на вопросы подписчиков

Данные ЦБ показывают, что закредитованность населения увеличивается и подбирается к 20 трлн рублей. Львиную долю общей закредитованности занимает ипотека, и здесь пока мы видим только рост как в объеме выдачи, так и среднем размере ипотеки и портфеля. Получается, что ипотеку не взял только ленивый, а, скорее, не ленивый, а тот, кто ждал и верил, что цены вот-вот упадут. А цены растут, и многие сейчас попытаются запрыгнуть в последний вагон льготной ипотеки и купить недвижимость даже по завышенным ценам. Сегодня обсудим, насколько рост закредитованности – проблема для российского рынка недвижимости, что будет, если заемщик не сможет платить по кредиту, покупать сейчас или ждать волны distress-квартир от ипотечных должников.

Закредитованность растет, это факт

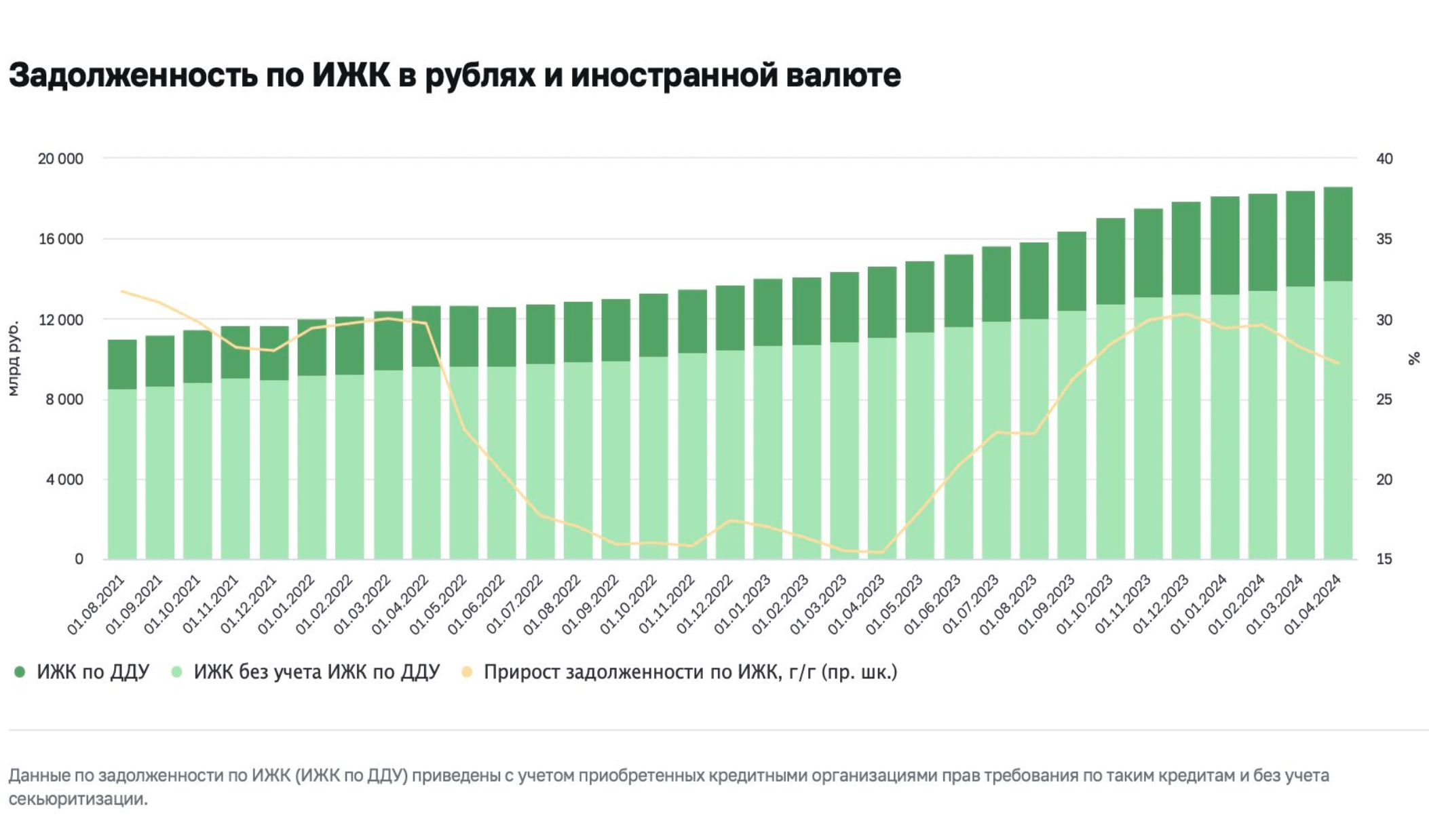

Закредитованность населения сильно выросла как в объеме, так и в числе кредитов. По данным РБК, около трети заемщиков имеют больше трех кредитов, а почти 9% - пять и более, а вот тех, у кого всего один кредит – становится все меньше, в 2023 г. таких было 47,5%. Отчасти, повышение закредитованности связано с увеличением числа кредитных карт в кошельках граждан вне зависимости от их лимита, при этом в условиях слабого роста реальных доходов части заемщиков приходится брать новые кредиты на погашение старых. Плюс в статистику попадают и микрокредиты. При этом пока не попадают рассрочки, но, судя по всему, это временно.

Выросло число заемщиков, у которых помимо ипотеки, есть хотя бы один потребкредит. Растет срок ипотеки – по 42% кредитам возраст заемщика на момент погашения превысит 65 лет (год назад таких было 31%). Четыре года назад выдавали кредиты в основном на 20 лет, а сейчас на 30-35. Все активнее выдаются кредиты людям старших возрастных групп, а наибольший уровень проникновения – в возрасте 38-40 лет (62%+), когда люди накопили достаточно средств на первый взнос. А средняя задолженность по потребкредиту увеличилась к концу прошлого года до 950-970 тыс. рублей.

Когда лопнет пузырь?

На первый взгляд, может показаться, что такая статистика предвещает кризис аналогичный 2008 г. в США, но на самом деле, ничего страшного в данных ЦБ нет. Больше половины семей в России не имеет даже одной ипотеки. К тому же доля просроченной задолженности по ипотечным кредитам снижается и не превышает 1% от объема ипотечных кредитов банка (сейчас 0,34%) – ниже, чем по любым другим кредитам. Напомню, что в США к моменту кризиса 2008 г. эта доля составляла около 5%, да и кредиты тогда выдавались практически всем вне зависимости от уровня закредитованности, наличия первоначального взноса и кредитной истории под околонулевые ставки. Сейчас долг россиян по ипотеке составляет 18,4 трлн рублей, или чуть выше 10% от ВВП, а в США в 2008 г. было 50% от ВВП. Разница есть. А плавное сокращение льготных программ кредитования в России дополнительно защищает от такого апокалипсического сценария.

К тому же сейчас на вкладах россиян в банках и на инвестсчетах лежит более 50 трлн рублей. Стоит посмотреть на статистику закредитованности по регионам. Москва, крупнейший рынок жилья в России, попадает в ТОП-10 регионов с самой низкой закредитованностью. Таким образом, учитывая низкую базу и большой объем средств на счетах, ипотечному долгу в России есть куда расти. Поэтому все разговоры о росте просрочки и надувающемся пузыре – не более чем манипуляции.

А что по ценам?

С февраля 2024 г. началась активная фаза роста. Судя по последнему отчету ЦБ РФ, с апреля-мая 2022 г. динамика выдачи ипотеки и цены уверенно повышались. Этот период продлился до декабря 2023 г. Пик пришелся на август 2023 г., когда ставка ЦБ скакнула резко вверх, и держался до конца прошлого года в ожидании сокращения льготных программ. В январе наблюдалась просадка (январь был довольно выгоден для покупок), и с тех пор цены возобновили рост. Статистика за апрель и май, по моим ощущениям, будет схожа с октябрем-ноябрем. Таким образом, можно достаточно уверенно прогнозировать рост цен в ближайшие три месяца, т.е. до конца июля, поскольку спрос на ипотеку остается высоким, что подстегивает рынок ДДУ. Напомним, что с июля перестанут выдавать льготную ипотеку (сейчас 6 млн рублей по ставке 8%) и ужесточат условия по семейной ипотеке (будет действовать для семей с ребенком до 6 лет, выдача до 30 июня, нельзя брать семейную и IT ипотеку одновременно, одна ипотека в одни руки). Но во втором полугодии можно ожидать замедления роста. Про 2025 г. говорить пока рано, но, учитывая около 50 трлн рублей на депозитах населения, можно утверждать, что снижение ставок по депозитам до 10% заставить инвесторов выбирать другие инструменты – драйвер для рынка недвижимости.

Так когда же ипотечные должники начнут распродавать свои квартиры?

Этот вопрос справедлив для тех, кто по советам популярных блогеров, например Сергея Смирнова, набирал ипотечные кредиты по текущим рыночным ставкам (15%, 16%), вместо льготных. Они явно переплатят, и не все справятся с ипотечным гнетом. Те же, кто взял один или несколько ипотечных кредитов ранее в условиях низких процентных ставок на рынке, т.е. до августа 2023 г., а также на фоне неограниченного количества льготных ипотек у одного заемщика продавать точно не спешат. Средняя ставка по ипотеке по ДДУ, например, в 2022 г. составила 3.75%, квартиры уже практически готовы, а арендная ставка с лихвой перекрывает ипотечный платеж. По грубым подсчетам, средняя сумма ипотечного кредита составляет 7.3 млн рублей. Платеж по ипотеке при ставке 3-5% составляет 30-40 тыс. рублей. То есть причин срочной продажи этих квартир ниже рынка нет. А вот желающих выкупить distress-квартиры с ипотечным долгом намного больше.

Кто из инвесторов будет продавать свои квартиры?

Безусловно, не все инвестиции успешны. Многие люди, попав под обаяние брокеров, получающих комиссии от застройщиков, получили в портфель непривлекательный актив (в «картофельных полях» с плохой планировкой и слабой транспортной доступностью), от которого избавляются в лучшем случае по цене покупки. Ипотека может оказаться выше арендного платежа – тяжело обслуживать, легче продать. У некоторых нет денег на ремонт – 70 000 за квм, то есть на однушку может уйти 3-4 млн, а потребкредит сейчас дорог. Рассрочка может оказаться неподъемной – я всегда советую иметь либо всю сумму на счетах, либо иметь возможность взять кредит.

Продавать квартиру могут и успешные инвесторы, которые получив прибыль по одному объекту, уже присмотрели новый, более интересный (реинвестиция). Здесь мы можем вам помочь – разработать верную стратегию, подобрать объект и провести сделку. Это относится не только к первичному рынку, но и ко вторичке. Если вы хотите продать одну квартиру и переложиться в более доходную, вам нужен пакет «Реинвестиция».

А может банки заберут квартиры неплательщиков?

Мораторий, который действует с 18 марта 2024 г., вас не защитит – поможет только при рассрочке. В случае неплатежа по ипотеке банк сначала мягко напомнит, а потом будет вводить штрафные санкции (от 0.1 до 2% от суммы просрочки), может передать долг коллекторам и в итоге конфисковать это и другое имущество.

Если вы должник, то стоит попробовать с банком договориться. Есть уважительные причины для приостановки платежей: закрытие предприятия, болезнь заемщика или родственника, потеря трудоспособности, чрезвычайная ситуация, развод (неожиданно!) и призыв в армию.

По закону об ипотеке, для конфискации имущества нужно не менее четырех просроченных платежей, но задолженность должна быть соразмерна стоимости заложенного имущества. Если продажа ипотечной квартиры на залоговом аукционе не покроет долг, можно лишиться и другой собственности.

Если вовремя сообщить банку о своих проблемах, то возможны варианты: реструктуризация кредита, рефинансирование (больше для вторички), кредитные каникулы или сдача квартиры в аренду с ведома банка. Возможна и продажа ипотечной квартиры – такие объекты уже не отпугивают покупателей. Тут есть три опции. Во-первых, продавец может самостоятельно найти средства на погашение ипотеки за счет другого кредита или одолжив у друзей и родственников. Во-вторых, покупатель дает деньги продавцу на погашение ипотеки, но тут важно все правильно оформить (частичная оплата квартиры в рамках ДКП с указанием, что квартира в обременении). В-третьих, сделку по продаже может целиком вести банк продавца – самый надежный вариант.

Мы в Smarent продаем даже самые непродаваемые квартиры. У нас серьезный и популярный аккаунт на ЦИАНе, более 100 квартир в экспозиции. Мы правильно подготовим ваш объект к продаже и быстро найдем покупателя. Все это доступно в пакете «Продажа недвижимости». А еще у нас есть дополнительная опция «Ускорение продажи», сюда входит устранение недочетов, улучшение объекта, уборка, хоумстейджинг, профессиональные фото, рум-тур, разработка 2d планировки.

Ну и не могу не сказать про рынок ИЖС. В ближайшее время ждем новых льготных ипотечных инструментов для загородной недвижимости, и это рынок начнет активно расти. Мы играем на опережение и ведем закрытые продажи в проекте Афинеево Парк на престижном Киевском шоссе. Получить информацию и отправить заявку можно здесь.

Выводы:

- Закредитованность есть, но это не угроза для рынка недвижимости

- Средняя ставка по ипотеке значительно ниже инфляции – нет веского повода продавать, можно держать даже в бетоне

- Проблем продать квартиру на вторичном рынке даже с ипотечным долгом нет – значит, продаж по бросовым ценам ждать не стоит

- В ближайшие три месяца стоит ждать резкого роста выдачи ипотеки и роста цен – успеть запрыгнуть в последний вагон, а вот потом вероятно торможение или даже коррекция. Нужно внимательно подходить к выбору объекта

- Для снижения ипотечной нагрузки используйте стратегию реинвестиции – проанализируйте ваш портфель, найдите слабое звено