Сегодня в гостях у Виктора Зубика, основателя компании Smarent, Игорь Шимко, эксперт и аналитик на фондовом рынке. Обсудили, почему недвижимость – это один из самых надежных инструментов для инвестирования, рыночную ипотеку и программы от государства, загородную недвижимость, риски покупки квартиры или дома.

В этой статье:

Кто такой Игорь Шимко

Игорь Шимко — известный эксперт в сфере инвестиций в недвижимость, аналитик и автор популярного Telegram-канала, где делится своим опытом и анализом рынка. Он активно освещает темы, связанные с покупкой и управлением недвижимостью, делая акцент на долгосрочные инвестиции и сохранение капитала. Шимко также известен своими объективными обзорами жилых комплексов и проектов, благодаря которым инвесторы могут принимать более взвешенные решения. Его советы помогают как опытным, так и начинающим инвесторам ориентироваться в сложной и меняющейся экономической ситуации.

В этой статье:

- Как купить 10 квартир?

- Про «нулевую» ипотеку

- Недвижимость и фондовый рынок

- Ипотека от государства

- Если инвестиции в недвижимость, то в ЖИЛУЮ

- Загородная недвижимость

- Недвижимость и доллар

- Инвестиционный портфель Игоря Шимко

Кто такой Игорь Шимко

Игорь Шимко — известный эксперт в сфере инвестиций в недвижимость, аналитик и автор популярного Telegram-канала, где делится своим опытом и анализом рынка. Он активно освещает темы, связанные с покупкой и управлением недвижимостью, делая акцент на долгосрочные инвестиции и сохранение капитала. Шимко также известен своими объективными обзорами жилых комплексов и проектов, благодаря которым инвесторы могут принимать более взвешенные решения. Его советы помогают как опытным, так и начинающим инвесторам ориентироваться в сложной и меняющейся экономической ситуации.

Как купить 10 квартир?

Виктор рассказал об одном характерном примере. У человека спрашивают, как он сумел разбогатеть. Он отвечает: «Живу в Восточной Европе. В 1990 году я взял ипотеку, купил 10 квартир и обставил их мебелью и сдавал в аренду, а все заработанные деньги направлял на погашение долга. Этот процесс я повторяю каждые 10 лет. Сейчас у меня 30 квартир и один сотрудник, который следит за их состоянием и счетами. Ключ к успеху — найти хороших арендаторов и поддерживать с ними хорошие отношения». Только вот на вопрос, оттуда был стартовый капитал на покупку 10 квартир, ответа нет. И это довольно типичный случай в историях про успешный успех: стартовый капитал возникает как бы сам собой. Обычно все же люди начинают с базовых вещей, собирая первоначальный капитал любыми доступными способами — будь то наследство или заработок собственными усилиями.

Стратегия вполне жизнеспособна, особенно если речь идет о качественной недвижимости, которая со временем увеличивается в цене. Есть примеры, когда даже люди без особого опыта и знаний, купившие наугад недвижимость несколько лет назад, оказались правы. Например, у соседа Игоря есть 10 инвестиционных квартир, купленных в 2019 году. Тогда это было рискованное и крупное вложение, но сегодня он получает с них значительно больше дохода, так как аренда и стоимость квартир заметно выросли.

Тогда, в 2019 году, все расчеты и цифры показывали, что недвижимость – это невыгодное вложение, а лучше открыть вклад, купить облигации или акции. Дело в том, что все расчеты основаны на текущих трендах и предположениях. А недвижимость — это одна из самых долгосрочных инвестиций, где фактор неопределенности становится все более значимым по мере продвижения во времени. Чем дальше мы планируем, тем сильнее возможны отклонения от базового сценария. Например, прогнозировать на три года вперед еще можно с относительно высокой точностью, но когда речь идет о десятилетиях, предсказать будущее становится гораздо сложнее.

Виктор рассказал об одном характерном примере. У человека спрашивают, как он сумел разбогатеть. Он отвечает: «Живу в Восточной Европе. В 1990 году я взял ипотеку, купил 10 квартир и обставил их мебелью и сдавал в аренду, а все заработанные деньги направлял на погашение долга. Этот процесс я повторяю каждые 10 лет. Сейчас у меня 30 квартир и один сотрудник, который следит за их состоянием и счетами. Ключ к успеху — найти хороших арендаторов и поддерживать с ними хорошие отношения». Только вот на вопрос, оттуда был стартовый капитал на покупку 10 квартир, ответа нет. И это довольно типичный случай в историях про успешный успех: стартовый капитал возникает как бы сам собой. Обычно все же люди начинают с базовых вещей, собирая первоначальный капитал любыми доступными способами — будь то наследство или заработок собственными усилиями.

Стратегия вполне жизнеспособна, особенно если речь идет о качественной недвижимости, которая со временем увеличивается в цене. Есть примеры, когда даже люди без особого опыта и знаний, купившие наугад недвижимость несколько лет назад, оказались правы. Например, у соседа Игоря есть 10 инвестиционных квартир, купленных в 2019 году. Тогда это было рискованное и крупное вложение, но сегодня он получает с них значительно больше дохода, так как аренда и стоимость квартир заметно выросли.

Тогда, в 2019 году, все расчеты и цифры показывали, что недвижимость – это невыгодное вложение, а лучше открыть вклад, купить облигации или акции. Дело в том, что все расчеты основаны на текущих трендах и предположениях. А недвижимость — это одна из самых долгосрочных инвестиций, где фактор неопределенности становится все более значимым по мере продвижения во времени. Чем дальше мы планируем, тем сильнее возможны отклонения от базового сценария. Например, прогнозировать на три года вперед еще можно с относительно высокой точностью, но когда речь идет о десятилетиях, предсказать будущее становится гораздо сложнее.

Давайте мысленно вернемся на 10 лет назад, в 2014-2015 годы, когда начался экономический кризис. Что произошло с тех пор? В тот период ключевая ставка была на высоком уровне, но затем она значительно снизилась. Теперь представьте себе человека, который в те годы пытался прогнозировать на 10 лет вперед с помощью Excel и сложных математических моделей. Скорее всего, его прогнозы оказались неверными, потому что все предположения и расчеты могли существенно разойтись с реальностью.

Сегодня многие аналитики строят сложные модели и утверждают, что вложения в депозиты могут быть выгоднее. Но давайте будем реалистами: за 10 лет экономическая ситуация может измениться кардинально, и доходность депозитов может оказаться недостаточной, особенно если инфляция резко вырастет. Например, в условиях высокой инфляции, как в Турции, ваши сбережения могут потерять свою покупательную способность, и деньги на депозитах не смогут компенсировать этот ущерб. В то время как недвижимость, наоборот, способна сохранить и приумножить капитал, особенно если ее стоимость растет вместе с инфляцией.

Многие люди, заработав капитал, покупают недвижимость, чтобы улучшить качество своей жизни. Это может быть хорошая машина, комфортное жилье или создание стабильной финансовой базы для своей семьи. Деньги нужны не просто ради денег, а для того, чтобы жить лучше и обеспечивать своих близких. Конечно, существуют люди, которые занимаются инвестициями ради самих цифр на счету, но для большинства людей важно иметь материальные блага, которые можно использовать в реальной жизни.

Кроме того, стоит учитывать, что интеллектуальные способности со временем могут снижаться. Даже такие гении инвестиций, как Уоррен Баффет, создают команды, которые продолжают управлять их активами. У нас нет таких возможностей, и мы не можем быть уверены, что в старости будем такими же умными и активными. Однако сдача квартиры в аренду — это простой и надежный способ обеспечить себя доходом на старость.

Сегодняшняя экономическая ситуация, с ее нестабильностью и изменяющимися ставками, делает долгосрочные прогнозы особенно сложными. Даже если вы в прошлом году построили расчеты на основе ключевой ставки в 8%, сегодня, когда ставка уже 18% с возможностью дальнейшего роста, ваши предыдущие расчеты могут оказаться бесполезными.

Однако, если в прошлом году кто-то купил квартиру по льготной ипотеке и сделал все грамотно, например, сразу с отделкой, чтобы снизить риски, связанные с ремонтом, он уже может получать стабильный доход от аренды. Даже если у него не хватит средств на меблировку, он все равно сможет сдать квартиру, пусть и по более низкой цене. Вопрос о том, стоит ли инвестировать в недвижимость для сохранения капитала или даже для его приумножения в короткие сроки, например, на 3-5-10 лет.

И еще важный момент: и для перепродажи, и для сдачи квартиры в аренду очень важна меблировка. Глупо экономить на этом этапе, уже вложив колоссальную сумму в покупку квартиры. Эти вложения окупаются за счет более высокой цены продажи или аренды, меньшего срока экспозиции, более широкого списка заинтересованных лиц, из которых уже можно выбрать наиболее удобный и прибыльный вариант для вас. Только вот меблировка должна быть правильной. Нужно исходить не из собственного вкуса, а из эффективности инвестиций. Нами уже выработан определенный набор надежной техники и мебели, расстановки, декора. Это позволит вам избежать лишних трат и не забыть купить то, что действительно необходимо. Кстати, мы выкладываем сметы для разных квартир на Boosty – если вы все же хотите с головой нырнуть во все хлопоты, связанные с обустройством квартиры, приемкой и сборкой мебели, то вас есть такая возможность.

Государство в последнее время старается все сильнее ограничить возможности для легких заработков на недвижимости, которые существовали ранее. Сейчас, чтобы заработать на недвижимости, остается один из немногих вариантов — это улучшение территории. Например, если вы находите объект, который попадет в зону комплексного развития территории (КРТ), то изначально неблагоприятная локация может в будущем стать привлекательной. Здесь можно заработать не на выгодной покупке или отличном выборе объекта, а на том, что район с плохой репутацией превратится в благоустроенный и востребованный.

Однако для этого требуется серьезная аналитическая работа. Нельзя просто прийти к менеджеру по продажам и верить всему, что он говорит. Придется самостоятельно изучать территорию, анализировать планы развития, читать профильные сайты и блоги, например, того же Собянина, если речь идет о Москве. К примеру, взять ЗИЛ, многие критикуют этот район. Но важно смотреть на перспективу: в будущем там построят новые дороги, улучшат инфраструктуру, и все изменится в лучшую сторону.

Пример с ЗИЛом можно сравнить с другими районами Москвы, такими как Текстильщики, которые ранее считались депрессивными. Сейчас там строят новые жилые комплексы, убрали старые промышленные объекты, и через 10 лет этот район может стать вполне привлекательным. Точно так же можно наблюдать изменения на шоссе Энтузиастов, которое раньше ассоциировалось с местом, где «жизни нет». Теперь же там строят бизнес-класс, и в будущем район сильно преобразится.

Инвестируя в такие места, вы не должны рассчитывать на мгновенную прибыль. Скорее всего, сначала в такие районы придется надевать одежду, которую не жалко, ведь если вы не испачкали обувь, значит, скорее всего, вы опоздали с инвестициями в эту локацию. Но если вы готовы к длительным ожиданиям и работе с документами, то такие инвестиции могут оказаться очень выгодными.

Сегодня многие аналитики строят сложные модели и утверждают, что вложения в депозиты могут быть выгоднее. Но давайте будем реалистами: за 10 лет экономическая ситуация может измениться кардинально, и доходность депозитов может оказаться недостаточной, особенно если инфляция резко вырастет. Например, в условиях высокой инфляции, как в Турции, ваши сбережения могут потерять свою покупательную способность, и деньги на депозитах не смогут компенсировать этот ущерб. В то время как недвижимость, наоборот, способна сохранить и приумножить капитал, особенно если ее стоимость растет вместе с инфляцией.

Многие люди, заработав капитал, покупают недвижимость, чтобы улучшить качество своей жизни. Это может быть хорошая машина, комфортное жилье или создание стабильной финансовой базы для своей семьи. Деньги нужны не просто ради денег, а для того, чтобы жить лучше и обеспечивать своих близких. Конечно, существуют люди, которые занимаются инвестициями ради самих цифр на счету, но для большинства людей важно иметь материальные блага, которые можно использовать в реальной жизни.

Кроме того, стоит учитывать, что интеллектуальные способности со временем могут снижаться. Даже такие гении инвестиций, как Уоррен Баффет, создают команды, которые продолжают управлять их активами. У нас нет таких возможностей, и мы не можем быть уверены, что в старости будем такими же умными и активными. Однако сдача квартиры в аренду — это простой и надежный способ обеспечить себя доходом на старость.

Сегодняшняя экономическая ситуация, с ее нестабильностью и изменяющимися ставками, делает долгосрочные прогнозы особенно сложными. Даже если вы в прошлом году построили расчеты на основе ключевой ставки в 8%, сегодня, когда ставка уже 18% с возможностью дальнейшего роста, ваши предыдущие расчеты могут оказаться бесполезными.

Однако, если в прошлом году кто-то купил квартиру по льготной ипотеке и сделал все грамотно, например, сразу с отделкой, чтобы снизить риски, связанные с ремонтом, он уже может получать стабильный доход от аренды. Даже если у него не хватит средств на меблировку, он все равно сможет сдать квартиру, пусть и по более низкой цене. Вопрос о том, стоит ли инвестировать в недвижимость для сохранения капитала или даже для его приумножения в короткие сроки, например, на 3-5-10 лет.

И еще важный момент: и для перепродажи, и для сдачи квартиры в аренду очень важна меблировка. Глупо экономить на этом этапе, уже вложив колоссальную сумму в покупку квартиры. Эти вложения окупаются за счет более высокой цены продажи или аренды, меньшего срока экспозиции, более широкого списка заинтересованных лиц, из которых уже можно выбрать наиболее удобный и прибыльный вариант для вас. Только вот меблировка должна быть правильной. Нужно исходить не из собственного вкуса, а из эффективности инвестиций. Нами уже выработан определенный набор надежной техники и мебели, расстановки, декора. Это позволит вам избежать лишних трат и не забыть купить то, что действительно необходимо. Кстати, мы выкладываем сметы для разных квартир на Boosty – если вы все же хотите с головой нырнуть во все хлопоты, связанные с обустройством квартиры, приемкой и сборкой мебели, то вас есть такая возможность.

Государство в последнее время старается все сильнее ограничить возможности для легких заработков на недвижимости, которые существовали ранее. Сейчас, чтобы заработать на недвижимости, остается один из немногих вариантов — это улучшение территории. Например, если вы находите объект, который попадет в зону комплексного развития территории (КРТ), то изначально неблагоприятная локация может в будущем стать привлекательной. Здесь можно заработать не на выгодной покупке или отличном выборе объекта, а на том, что район с плохой репутацией превратится в благоустроенный и востребованный.

Однако для этого требуется серьезная аналитическая работа. Нельзя просто прийти к менеджеру по продажам и верить всему, что он говорит. Придется самостоятельно изучать территорию, анализировать планы развития, читать профильные сайты и блоги, например, того же Собянина, если речь идет о Москве. К примеру, взять ЗИЛ, многие критикуют этот район. Но важно смотреть на перспективу: в будущем там построят новые дороги, улучшат инфраструктуру, и все изменится в лучшую сторону.

Пример с ЗИЛом можно сравнить с другими районами Москвы, такими как Текстильщики, которые ранее считались депрессивными. Сейчас там строят новые жилые комплексы, убрали старые промышленные объекты, и через 10 лет этот район может стать вполне привлекательным. Точно так же можно наблюдать изменения на шоссе Энтузиастов, которое раньше ассоциировалось с местом, где «жизни нет». Теперь же там строят бизнес-класс, и в будущем район сильно преобразится.

Инвестируя в такие места, вы не должны рассчитывать на мгновенную прибыль. Скорее всего, сначала в такие районы придется надевать одежду, которую не жалко, ведь если вы не испачкали обувь, значит, скорее всего, вы опоздали с инвестициями в эту локацию. Но если вы готовы к длительным ожиданиям и работе с документами, то такие инвестиции могут оказаться очень выгодными.

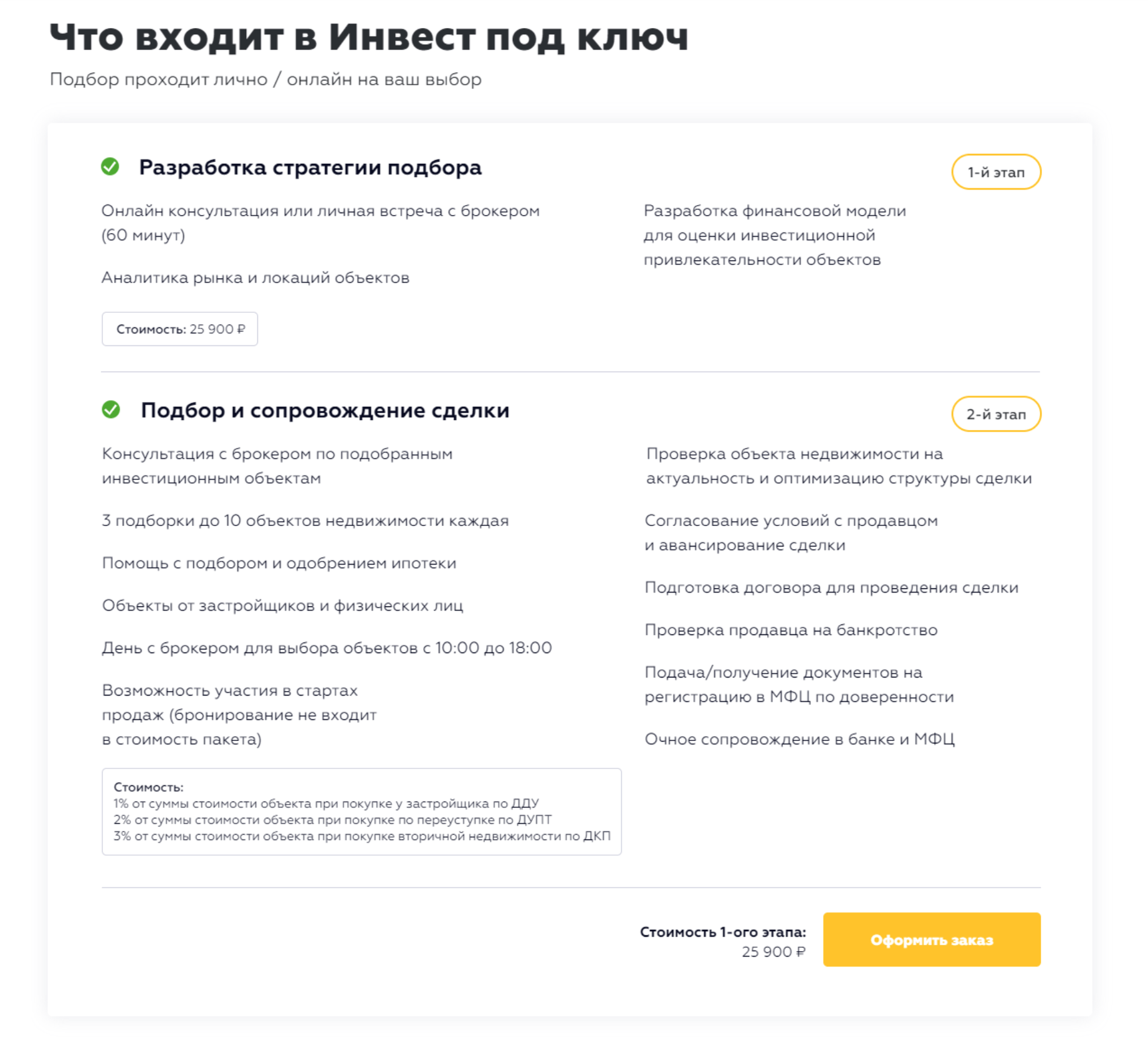

Думаю, вы уже понимаете, что такие инвестиции требуют больших усилий, знаний и опыта. Более того, даже один и тот же комплекс может быть золотой жилой для одного человека, но совершенно не подходить другому и здесь речь не про материал фасада и цвет входной двери. Покупка недвижимости требует разработки индивидуальной стратегии с учетом ваших параметров. Именно поэтому первый этап пакета «Инвест под ключ» посвящен разработке стратегии, финансовой модели, аналитике рынка и локаций района. И уже после того, как мы определимся с конкретными ЖК, мы делаем три подборки по 10 объектов, то есть у клиента будет выбор из 30 квартир от застройщика и физлиц. Более того, кому-то подойдет вариант участия в стартах продаж – эта опция тоже доступна в пакете «Инвест под ключ». Но, и естественно, мы делаем полное сопровождение сделки.

Если же вам, «чтобы что-то купить, нужно что-то продать», то вам подойдет пакет «Реинвестиция». Здесь мы также разработает инвестиционную стратегию, проведем сделку по продаже имеющегося объекта и найдем более доходную замену, а, возможно, заменой станет сразу несколько объектов. Более того, в рамках этого пакета возможен подбор объекта на рынке коммерческой недвижимости, что может оказаться более выгодной инвестицией. Звоните, пишите, и мы найдем именно ваш вариант!

Если же вам, «чтобы что-то купить, нужно что-то продать», то вам подойдет пакет «Реинвестиция». Здесь мы также разработает инвестиционную стратегию, проведем сделку по продаже имеющегося объекта и найдем более доходную замену, а, возможно, заменой станет сразу несколько объектов. Более того, в рамках этого пакета возможен подбор объекта на рынке коммерческой недвижимости, что может оказаться более выгодной инвестицией. Звоните, пишите, и мы найдем именно ваш вариант!

Про «нулевую» ипотеку

Пару лет назад была лазейка с нулевой ипотекой, Игорь вместе с коллегами воспользовался этой историей. Виктор же говорил, что для него инвестиция в недвижимость — это 3-5 лет, и нулевая ипотека невыгодна, потому для него важна возможность быстрого выхода из объекта, то есть ликвидность, а нулевая ипотека никак не окупается.

Между тем Игорь пошел в нулевую ипотеку и сделал расчеты, которые показали, что это было выгодно: он считал доходность с учетом того, что каждый платеж погашал тело долга, а не проценты. Это был правильный расчет, и на тот момент это была выгодная сделка, потому что нулевая ипотека фактически превращалась в возможность взять крупную сумму денег под очень низкий процент, фактически ниже инфляции. На входе объект дорожает на 20%, но нужно разложить всю историю на график платежей. Получилась эффективная ставка 1,9% на 30 лет. То есть фактически это покупка не квартиры, а денег под такой процент на 30 лет. Это была реальная позитивная доходность.

Этот долг был дешевле инфляции, и, по сути, покупка квартиры в рассрочку стала очень выгодной. Арендные ставки выросли, и доходность от сдачи объекта сейчас составляет порядка 45-50%. Это с учетом текущего прироста аренды. Получается, что вложенный капитал приносит значительную прибыль.

Когда застройщики теряют покупателей, которые ранее приобретали жилье с льготной ипотекой, это для них очень серьезный удар. Сейчас приходить с рыночной ипотекой, чтобы купить новый объект, это просто абсурд. Раньше покупка новой квартиры в ипотеку была привлекательна, потому что можно было вложить минимум своих средств и взять на себя значительный долг. Сейчас даже этот механизм стал шатким. Например, если взять квартиру у крупного застройщика, например, площадью 50 м2 за 15 млн ₽, то раньше ты мог внести 30%, или 5 млн ₽, а остальное взять в ипотеку. Но сейчас ты должен накопить эти 5 млн и взять ипотеку на оставшиеся 10 млн под рыночные проценты, которые на практике обходятся гораздо дороже за счет страховок и других расходов. В результате ежемесячные платежи могут составлять около 200 тыс. ₽. И тут ты начинаешь задумываться: может, лучше оставить эти 5 млн на депозите и отложить покупку на несколько лет, пока арендовать жилье, что может обойтись в 100 тыс. ₽ в месяц. Кроме того, тебе все равно нужно будет накопить первоначальный взнос, правда, продолжая платить за аренду. И этот вариант подходит семьям с высоким доходом, который вряд ли пойдут покупать квартиру от ПИК, а будут смотреть что-то выше классом и выше по цене.

Тем не менее на текущий момент некоторые из крупнейших жилых комплексов все еще продолжают продажи, но их успех объясняется запасами средств, накопленными ранее, и попытками удержать покупателей с помощью различных схем. Например, предлагают ипотеку с очень низкими ставками или рассрочку с минимальным первоначальным взносом. Но это все рискованные предложения, которые на деле могут обернуться для покупателей серьезными проблемами. Если, например, дом не будет сдан вовремя, или если покупатель не сможет выплачивать ипотеку, он окажется в трудной ситуации. Многие сейчас попадают в такую ипотечную ловушку, когда сначала все кажется выгодным, но потом начинаются проблемы, и выбраться из них непросто. В итоге такие схемы могут привести к новым финансовым кризисам и большому разочарованию среди покупателей.

Пару лет назад была лазейка с нулевой ипотекой, Игорь вместе с коллегами воспользовался этой историей. Виктор же говорил, что для него инвестиция в недвижимость — это 3-5 лет, и нулевая ипотека невыгодна, потому для него важна возможность быстрого выхода из объекта, то есть ликвидность, а нулевая ипотека никак не окупается.

Между тем Игорь пошел в нулевую ипотеку и сделал расчеты, которые показали, что это было выгодно: он считал доходность с учетом того, что каждый платеж погашал тело долга, а не проценты. Это был правильный расчет, и на тот момент это была выгодная сделка, потому что нулевая ипотека фактически превращалась в возможность взять крупную сумму денег под очень низкий процент, фактически ниже инфляции. На входе объект дорожает на 20%, но нужно разложить всю историю на график платежей. Получилась эффективная ставка 1,9% на 30 лет. То есть фактически это покупка не квартиры, а денег под такой процент на 30 лет. Это была реальная позитивная доходность.

Этот долг был дешевле инфляции, и, по сути, покупка квартиры в рассрочку стала очень выгодной. Арендные ставки выросли, и доходность от сдачи объекта сейчас составляет порядка 45-50%. Это с учетом текущего прироста аренды. Получается, что вложенный капитал приносит значительную прибыль.

Когда застройщики теряют покупателей, которые ранее приобретали жилье с льготной ипотекой, это для них очень серьезный удар. Сейчас приходить с рыночной ипотекой, чтобы купить новый объект, это просто абсурд. Раньше покупка новой квартиры в ипотеку была привлекательна, потому что можно было вложить минимум своих средств и взять на себя значительный долг. Сейчас даже этот механизм стал шатким. Например, если взять квартиру у крупного застройщика, например, площадью 50 м2 за 15 млн ₽, то раньше ты мог внести 30%, или 5 млн ₽, а остальное взять в ипотеку. Но сейчас ты должен накопить эти 5 млн и взять ипотеку на оставшиеся 10 млн под рыночные проценты, которые на практике обходятся гораздо дороже за счет страховок и других расходов. В результате ежемесячные платежи могут составлять около 200 тыс. ₽. И тут ты начинаешь задумываться: может, лучше оставить эти 5 млн на депозите и отложить покупку на несколько лет, пока арендовать жилье, что может обойтись в 100 тыс. ₽ в месяц. Кроме того, тебе все равно нужно будет накопить первоначальный взнос, правда, продолжая платить за аренду. И этот вариант подходит семьям с высоким доходом, который вряд ли пойдут покупать квартиру от ПИК, а будут смотреть что-то выше классом и выше по цене.

Тем не менее на текущий момент некоторые из крупнейших жилых комплексов все еще продолжают продажи, но их успех объясняется запасами средств, накопленными ранее, и попытками удержать покупателей с помощью различных схем. Например, предлагают ипотеку с очень низкими ставками или рассрочку с минимальным первоначальным взносом. Но это все рискованные предложения, которые на деле могут обернуться для покупателей серьезными проблемами. Если, например, дом не будет сдан вовремя, или если покупатель не сможет выплачивать ипотеку, он окажется в трудной ситуации. Многие сейчас попадают в такую ипотечную ловушку, когда сначала все кажется выгодным, но потом начинаются проблемы, и выбраться из них непросто. В итоге такие схемы могут привести к новым финансовым кризисам и большому разочарованию среди покупателей.

Недвижимость и фондовый рынок

Игорь поднял очень важную мысль – концепция «плеча» в инвестициях. Допустим, ты работаешь на фондовом рынке и у тебя есть 10 млн ₽. Ты можешь использовать плечо, взяв в долг 80% суммы, чтобы увеличить свою инвестиционную позицию до 50 млн ₽. Это называется «четырехкратное плечо». Если стоимость акций, которые ты купил, падает на 10-20%, ты можешь потерять значительную часть своих денег, потому что твои вложения частично обеспечены заемными средствами. Например, у тебя было 10 млн, ты вложил их в акции, использовав плечо. Если цена акций падает на 10%, ты теряешь не просто 1 млн, а пропорционально больше, и твои залоговые акции могут быть проданы по заниженной цене, чтобы покрыть убытки. Это означает, что ты можешь потерять все свои деньги.

Теперь давайте сравним это с недвижимостью. Представим, что ты покупаешь квартиру за 20 млн ₽, первоначальный взнос составил 4 млн ₽, а оставшаяся сумма взята в ипотеку. Если стоимость квартиры внезапно падает до 15 или даже 10 миллионов, ничего особо не происходит. Ты продолжаешь платить по ипотеке, как и раньше, поскольку стоимость квартиры не влияет на твои обязательства по ипотечному договору. Даже если рынок недвижимости обвалится, ты все равно остаешься владельцем своей квартиры и можешь продолжать в ней жить, или сдавать ее в аренду. Весь твой убыток в этом случае носит «бумажный» характер, и ты не теряешь деньги напрямую.

Это принципиальное различие между инвестициями в фондовый рынок и недвижимость. В случае с акциями, потеря в стоимости может привести к тому, что у тебя отберут твои активы для покрытия долга. В недвижимости же ты сохраняешь объект, даже если его стоимость временно упала. В крайнем случае, если ты взял ипотеку и не можешь ее погашать, у тебя всегда есть возможность пересмотреть свои финансовые обязательства, переехать в эту квартиру, если ты ее сдавал, или просто продолжать жить в ней. Это делает недвижимость более стабильным активом.

Кроме того, недвижимость прощает многие ошибки. Даже если ты не самый опытный инвестор, купив квартиру, ты все равно можешь оказаться в выгодном положении, если сможешь правильно управлять своими ресурсами. В отличие от фондового рынка, где одна ошибка может стоить всего капитала, в недвижимости ты можешь оставаться на плаву, даже если стоимость объекта падает. Главное – суметь обслуживать свою ипотеку и адаптироваться к изменениям обстоятельств. Таким образом, недвижимость дает определенную защиту, которая недоступна на фондовом рынке, особенно при использовании плеча.

Игорь поднял очень важную мысль – концепция «плеча» в инвестициях. Допустим, ты работаешь на фондовом рынке и у тебя есть 10 млн ₽. Ты можешь использовать плечо, взяв в долг 80% суммы, чтобы увеличить свою инвестиционную позицию до 50 млн ₽. Это называется «четырехкратное плечо». Если стоимость акций, которые ты купил, падает на 10-20%, ты можешь потерять значительную часть своих денег, потому что твои вложения частично обеспечены заемными средствами. Например, у тебя было 10 млн, ты вложил их в акции, использовав плечо. Если цена акций падает на 10%, ты теряешь не просто 1 млн, а пропорционально больше, и твои залоговые акции могут быть проданы по заниженной цене, чтобы покрыть убытки. Это означает, что ты можешь потерять все свои деньги.

Теперь давайте сравним это с недвижимостью. Представим, что ты покупаешь квартиру за 20 млн ₽, первоначальный взнос составил 4 млн ₽, а оставшаяся сумма взята в ипотеку. Если стоимость квартиры внезапно падает до 15 или даже 10 миллионов, ничего особо не происходит. Ты продолжаешь платить по ипотеке, как и раньше, поскольку стоимость квартиры не влияет на твои обязательства по ипотечному договору. Даже если рынок недвижимости обвалится, ты все равно остаешься владельцем своей квартиры и можешь продолжать в ней жить, или сдавать ее в аренду. Весь твой убыток в этом случае носит «бумажный» характер, и ты не теряешь деньги напрямую.

Это принципиальное различие между инвестициями в фондовый рынок и недвижимость. В случае с акциями, потеря в стоимости может привести к тому, что у тебя отберут твои активы для покрытия долга. В недвижимости же ты сохраняешь объект, даже если его стоимость временно упала. В крайнем случае, если ты взял ипотеку и не можешь ее погашать, у тебя всегда есть возможность пересмотреть свои финансовые обязательства, переехать в эту квартиру, если ты ее сдавал, или просто продолжать жить в ней. Это делает недвижимость более стабильным активом.

Кроме того, недвижимость прощает многие ошибки. Даже если ты не самый опытный инвестор, купив квартиру, ты все равно можешь оказаться в выгодном положении, если сможешь правильно управлять своими ресурсами. В отличие от фондового рынка, где одна ошибка может стоить всего капитала, в недвижимости ты можешь оставаться на плаву, даже если стоимость объекта падает. Главное – суметь обслуживать свою ипотеку и адаптироваться к изменениям обстоятельств. Таким образом, недвижимость дает определенную защиту, которая недоступна на фондовом рынке, особенно при использовании плеча.

Ипотека от государства

В жизни часто теория отличается от практики, и это особенно заметно в вопросах инвестиций в недвижимость. Теоретически недвижимость может казаться не самым выгодным инструментом, но на практике, особенно если рассматривать долгосрочный период, например, хотя бы пять лет, она показывает совершенно другие результаты.

Доходность от инвестиций в недвижимость складывается из двух ключевых составляющих. Первая — это рентный доход, который может составлять около 5-6% для жилой недвижимости и до 10% для коммерческой. Однако это лишь одна часть. Вторая и не менее важная составляющая — это рост стоимости самого объекта недвижимости. Объекты недвижимости часто абсорбируют инфляцию, причем в разных регионах это происходит по-разному. Игорь даже проводил анализ для своего телеграм-канала, рассматривая Москву, Санкт-Петербург и другие города. Особенно заметно это становится в быстро развивающихся городах. Например, в Москве при мэре Собянине городская инфраструктура значительно улучшилась: были построены новые линии метро, обновлены поликлиники, развита система общественного транспорта. Все эти улучшения позитивно сказались на стоимости недвижимости.

Конечно, этот рост цен не всегда выражается в деньгах, которые можно тут же потрогать. Это больше про то, что стоимость вашего объекта со временем увеличивается, и это позволяет вам как бы сохранить плоды своего труда на будущее. И именно сохранение капитала на долгие годы — одна из самых сложных задач. Многие молодые люди склонны обесценивать советы старшего поколения, но если бы они пообщались со своими бабушками и дедушками, они бы услышали много полезного о том, как было сложно сохранить деньги и имущество в разные времена. Например, бабушка Игоря, которой 83 года, может рассказать много историй об облигациях и сберегательных займах в Советском Союзе, которые в итоге привели к потерям, но единственное, что люди смогли протащить через «большие шторма», — это недвижимость. Она пережила многие кризисы, но дом остался. Если у вас уже есть накопления и вы хотите их сохранить, вам стоит задуматься о долгосрочных инвестициях, таких как недвижимость.

Кстати, 28 сентября Smarent проведет ежеквартальную конференцию для спонсоров на платформе Boosty. И в этот раз одним из спикеров будет как раз Игорь Шимко. Он расскажет участникам о своем опыте в сфере недвижимости, особенно в льготной ипотеке.

В жизни часто теория отличается от практики, и это особенно заметно в вопросах инвестиций в недвижимость. Теоретически недвижимость может казаться не самым выгодным инструментом, но на практике, особенно если рассматривать долгосрочный период, например, хотя бы пять лет, она показывает совершенно другие результаты.

Доходность от инвестиций в недвижимость складывается из двух ключевых составляющих. Первая — это рентный доход, который может составлять около 5-6% для жилой недвижимости и до 10% для коммерческой. Однако это лишь одна часть. Вторая и не менее важная составляющая — это рост стоимости самого объекта недвижимости. Объекты недвижимости часто абсорбируют инфляцию, причем в разных регионах это происходит по-разному. Игорь даже проводил анализ для своего телеграм-канала, рассматривая Москву, Санкт-Петербург и другие города. Особенно заметно это становится в быстро развивающихся городах. Например, в Москве при мэре Собянине городская инфраструктура значительно улучшилась: были построены новые линии метро, обновлены поликлиники, развита система общественного транспорта. Все эти улучшения позитивно сказались на стоимости недвижимости.

Конечно, этот рост цен не всегда выражается в деньгах, которые можно тут же потрогать. Это больше про то, что стоимость вашего объекта со временем увеличивается, и это позволяет вам как бы сохранить плоды своего труда на будущее. И именно сохранение капитала на долгие годы — одна из самых сложных задач. Многие молодые люди склонны обесценивать советы старшего поколения, но если бы они пообщались со своими бабушками и дедушками, они бы услышали много полезного о том, как было сложно сохранить деньги и имущество в разные времена. Например, бабушка Игоря, которой 83 года, может рассказать много историй об облигациях и сберегательных займах в Советском Союзе, которые в итоге привели к потерям, но единственное, что люди смогли протащить через «большие шторма», — это недвижимость. Она пережила многие кризисы, но дом остался. Если у вас уже есть накопления и вы хотите их сохранить, вам стоит задуматься о долгосрочных инвестициях, таких как недвижимость.

Кстати, 28 сентября Smarent проведет ежеквартальную конференцию для спонсоров на платформе Boosty. И в этот раз одним из спикеров будет как раз Игорь Шимко. Он расскажет участникам о своем опыте в сфере недвижимости, особенно в льготной ипотеке.

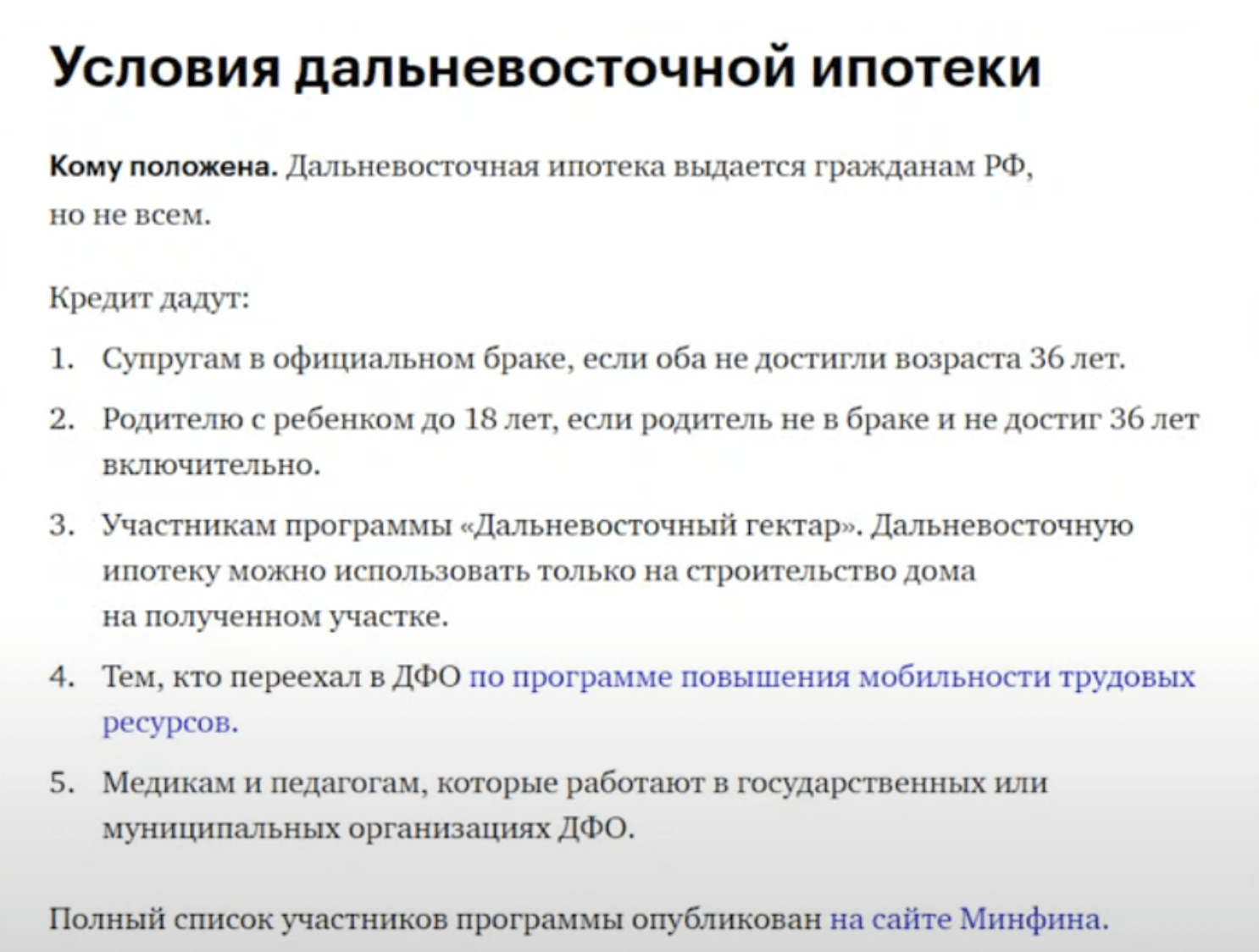

Льготная ипотека была единственным доступным инструментом для консервативных инвесторов, но еще остаются такие варианты, как семейная, Дальневосточная и Арктическая ипотеки. Для многих это может быть хорошей возможностью. Однако важно учитывать, что если вы планируете инвестировать в удаленные регионы, такие как Владивосток или Якутск, нужно хорошо понимать местные особенности. Прежде чем покупать квартиру, вам придется потратить время на изучение рынка, поездку в регион, чтобы лично оценить ситуацию и понять, как будет осуществляться управление этим объектом. В случае покупки жилья в таких регионах, управление недвижимостью может оказаться сложной задачей, требующей дополнительных затрат и усилий, особенно если вы находитесь далеко.

Если же вы местный житель и хорошо знаете ситуацию в регионе, такие программы могут стать отличным инструментом для приобретения жилья. Это особенно актуально в тех случаях, когда вы уверены в качестве строительства и наличии ресурсов для обслуживания кредита. И хотя сейчас ставки на некоторые виды ипотек кажутся очень низкими, важно помнить, что такие выгодные условия могут долго не продержаться. История с льготной ипотекой, например, была уникальным случаем, и аналогичные предложения могут больше не появиться.

Не упустите возможности использовать доступные инструменты, пока они есть, будь то семейная, дальневосточная или арктическая ипотеки. Даже IT-ипотека, которая сейчас действует при условии работы в отрасли на протяжении всего срока кредита, может быть хорошим вариантом для молодых специалистов. Главное — оценить все риски и возможности, чтобы сделать взвешенное решение.

В целом, государство сейчас предоставляет немало инструментов для приобретения жилья на выгодных условиях, и это стоит использовать, особенно в регионах. Например, программа реновации в Москве и других крупных городах также показывает, насколько серьезное внимание уделяется жилью в России. Поэтому, если у вас есть возможность воспользоваться одной из таких программ, делайте это, пока условия остаются выгодными.

Если же вы местный житель и хорошо знаете ситуацию в регионе, такие программы могут стать отличным инструментом для приобретения жилья. Это особенно актуально в тех случаях, когда вы уверены в качестве строительства и наличии ресурсов для обслуживания кредита. И хотя сейчас ставки на некоторые виды ипотек кажутся очень низкими, важно помнить, что такие выгодные условия могут долго не продержаться. История с льготной ипотекой, например, была уникальным случаем, и аналогичные предложения могут больше не появиться.

Не упустите возможности использовать доступные инструменты, пока они есть, будь то семейная, дальневосточная или арктическая ипотеки. Даже IT-ипотека, которая сейчас действует при условии работы в отрасли на протяжении всего срока кредита, может быть хорошим вариантом для молодых специалистов. Главное — оценить все риски и возможности, чтобы сделать взвешенное решение.

В целом, государство сейчас предоставляет немало инструментов для приобретения жилья на выгодных условиях, и это стоит использовать, особенно в регионах. Например, программа реновации в Москве и других крупных городах также показывает, насколько серьезное внимание уделяется жилью в России. Поэтому, если у вас есть возможность воспользоваться одной из таких программ, делайте это, пока условия остаются выгодными.

Если инвестиции в недвижимость, то в ЖИЛУЮ

Мы с тобой обсуждаем жилую недвижимость, но важно понимать, что рынок недвижимости гораздо шире. Помимо жилой недвижимости, есть еще коммерческая недвижимость, загородная недвижимость, а также инвестиционные инструменты, такие как закрытые паевые инвестиционные фонды (ЗПИФы) и Real Estate Investment Trusts (REITs). Однако Игорь предпочитает жилую недвижимость. Он участвовал в IPO компании Pental, занимаясь медиа-покрытием и ресерчем. Это ПИФ, связанный с индустриальной недвижимостью, который собирает средства для строительства объектов, таких как дата-центры (ЦОД). ПИФ финансирует строительство, получает доход от застройщика, который затем делится прибылью с участниками фонда. Доходность таких фондов обычно составляет около 10%. Индустриальная недвижимость, в частности, может быть очень перспективной из-за ее дефицита и потенциала роста. Однако важно помнить, что инвестиции в ПИФы — это все равно инвестиции через фондовый рынок.

Что касается коммерческой недвижимости, здесь есть свои сложности. Это полноценный бизнес, требующий глубокого погружения и больших вложений. Если есть желание купить коммерческое помещение в новом жилом комплексе, то нужно тщательно подбирать место с хорошим трафиком. Многие ошибочно полагают, что достаточно просто купить уголок, но на самом деле это требует тщательного анализа.

Игорь рассказывает, что в его ЖК есть восемь кофеен на 2700 квартир. Некоторые из них менялись раз по пять-шесть. Дело в том, что живут те кофейни, которые находятся в центре ЖК, а все, что на отшибах, закрывается. Все дело в трафике и удобстве расположения. Например, на первом этаже дома, где живет Игорь, тоже есть кофейня, но свой кофе он покупает в другой, по пути на работу, где это удобнее.

С коммерческой недвижимостью также возникают проблемы с продажей. Например, помещение, которое было приобретено под магазин или клуб, может оказаться непривлекательным из-за неудобного входа или других факторов. Даже незначительные детали, такие как наличие ступенек на входе, могут существенно снизить трафик и, соответственно, доходность бизнеса.

Если говорить о защите инвестиций, то закон лучше защищает владельцев жилой недвижимости. Многие интересуются апартаментами, но здесь тоже есть свои подводные камни. Апартаменты облагаются другими налогами и подчиняются иным правилам, чем обычное жилье. Например, если в апартаментах что-то пойдет не так, как в случае с отключением воды или света, то никто не гарантирует оперативного решения проблем, как это было бы в жилой недвижимости.

Многие инвесторы покупают апартаменты, ориентируясь на высокую доходность, но на самом деле это инвестиции в бизнес, а не в недвижимость как таковую. Сервисные апартаменты, например, требуют особого подхода и управления. Доходность в таких проектах может оказаться гораздо ниже ожидаемой, особенно если учитывать расходы на управление и другие скрытые издержки.

Если у тебя нет опыта или экспертизы в управлении такими объектами, лучше не рисковать. Это касается и других сложных проектов, таких как редевелопмент. В таких случаях тебе придется либо разбираться самому, что потребует много времени и усилий, либо платить за профессиональные услуги.

В конечном итоге, для большинства людей, особенно тех, кто только начинает инвестировать, жилые квартиры остаются более простым и надежным выбором. Конечно, соблазн вложиться в более сложные и потенциально высокодоходные проекты велик, но нужно помнить о рисках и затратах времени, которые могут существенно снизить реальную доходность. Домохозяйка, которая покупает студию у ПИК, несет существенно меньше рисков.

Мы с тобой обсуждаем жилую недвижимость, но важно понимать, что рынок недвижимости гораздо шире. Помимо жилой недвижимости, есть еще коммерческая недвижимость, загородная недвижимость, а также инвестиционные инструменты, такие как закрытые паевые инвестиционные фонды (ЗПИФы) и Real Estate Investment Trusts (REITs). Однако Игорь предпочитает жилую недвижимость. Он участвовал в IPO компании Pental, занимаясь медиа-покрытием и ресерчем. Это ПИФ, связанный с индустриальной недвижимостью, который собирает средства для строительства объектов, таких как дата-центры (ЦОД). ПИФ финансирует строительство, получает доход от застройщика, который затем делится прибылью с участниками фонда. Доходность таких фондов обычно составляет около 10%. Индустриальная недвижимость, в частности, может быть очень перспективной из-за ее дефицита и потенциала роста. Однако важно помнить, что инвестиции в ПИФы — это все равно инвестиции через фондовый рынок.

Что касается коммерческой недвижимости, здесь есть свои сложности. Это полноценный бизнес, требующий глубокого погружения и больших вложений. Если есть желание купить коммерческое помещение в новом жилом комплексе, то нужно тщательно подбирать место с хорошим трафиком. Многие ошибочно полагают, что достаточно просто купить уголок, но на самом деле это требует тщательного анализа.

Игорь рассказывает, что в его ЖК есть восемь кофеен на 2700 квартир. Некоторые из них менялись раз по пять-шесть. Дело в том, что живут те кофейни, которые находятся в центре ЖК, а все, что на отшибах, закрывается. Все дело в трафике и удобстве расположения. Например, на первом этаже дома, где живет Игорь, тоже есть кофейня, но свой кофе он покупает в другой, по пути на работу, где это удобнее.

С коммерческой недвижимостью также возникают проблемы с продажей. Например, помещение, которое было приобретено под магазин или клуб, может оказаться непривлекательным из-за неудобного входа или других факторов. Даже незначительные детали, такие как наличие ступенек на входе, могут существенно снизить трафик и, соответственно, доходность бизнеса.

Если говорить о защите инвестиций, то закон лучше защищает владельцев жилой недвижимости. Многие интересуются апартаментами, но здесь тоже есть свои подводные камни. Апартаменты облагаются другими налогами и подчиняются иным правилам, чем обычное жилье. Например, если в апартаментах что-то пойдет не так, как в случае с отключением воды или света, то никто не гарантирует оперативного решения проблем, как это было бы в жилой недвижимости.

Многие инвесторы покупают апартаменты, ориентируясь на высокую доходность, но на самом деле это инвестиции в бизнес, а не в недвижимость как таковую. Сервисные апартаменты, например, требуют особого подхода и управления. Доходность в таких проектах может оказаться гораздо ниже ожидаемой, особенно если учитывать расходы на управление и другие скрытые издержки.

Если у тебя нет опыта или экспертизы в управлении такими объектами, лучше не рисковать. Это касается и других сложных проектов, таких как редевелопмент. В таких случаях тебе придется либо разбираться самому, что потребует много времени и усилий, либо платить за профессиональные услуги.

В конечном итоге, для большинства людей, особенно тех, кто только начинает инвестировать, жилые квартиры остаются более простым и надежным выбором. Конечно, соблазн вложиться в более сложные и потенциально высокодоходные проекты велик, но нужно помнить о рисках и затратах времени, которые могут существенно снизить реальную доходность. Домохозяйка, которая покупает студию у ПИК, несет существенно меньше рисков.

Загородная недвижимость

Загородная недвижимость — это одна из актуальных тенденций на сегодняшний день, и ее можно разделить на два основных направления: инвестиции в дома и в землю. Однако важно помнить, что не все проекты на этом рынке одинаково привлекательны. Например, Игорь приобрел участок на севере некоторое время назад, но, несмотря на надежды на рост его стоимости, заметного подорожания не произошло.

Если говорить о строительстве загородного дома, то это требует огромных усилий. Строительство своими руками означает, что вам придется выполнять функции прораба, контролировать каждый этап работ. Даже если вы нанимаете подрядчиков, вам все равно нужно постоянно контролировать их работу. Например, вам могут пообещать сделать качественный забор, но через год, после зимы, он начнет гнить, и вам придется переделывать его заново.

Сейчас многие говорят об индивидуальном жилищном строительстве (ИЖС), и оно активно поддерживается государством. Ведь строительство жилья в Подмосковье может быть значительно дешевле, чем в Москве. Однако с этим связаны свои сложности. Например, инфраструктура часто не развита, и людям приходится тратить время на поездки в город за необходимыми услугами и товарами. В больших поселках должно быть все необходимое — торговый центр, медицинский пункт, но часто этого просто нет.

Кроме того, загородная жизнь может показаться романтичной, но на практике это требует значительных усилий. Зимой нужно убирать снег, весной и осенью сталкиваться с проблемами, связанными с таянием воды и льдом. Все это отнимает много времени и сил, и для многих становится очевидно, что загородная жизнь подходит лишь на короткий срок или пока человек молод и полон энергии. С возрастом, когда начинаются проблемы со здоровьем, справляться с такими задачами становится все труднее.

Если говорить о покупке земли как инвестиции, то здесь тоже есть много нюансов. Например, если вы рассматриваете землю в районе Майкопа, где строится горнолыжный курорт, то стоит учитывать политические риски и местные особенности. Инвестирование в строительство гостиниц или домов в таких местах может быть рискованным, поэтому, возможно, лучше просто купить землю. Однако и здесь нужно учитывать, что землю придется держать долгое время, прежде чем она подорожает, и вы сможете ее выгодно продать. При этом жилая недвижимость гораздо лучше впитывает инфляцию. Важно также учитывать, что процесс выбора участка может занять много времени и сил, так как на практике может оказаться, что выбранный участок не соответствует заявленным характеристикам.

Кроме того, нужно понимать, что инвестиции в землю требуют значительной экспертизы и личного участия. Нужно осматривать участок, изучать соседей, общаться с местной администрацией, чтобы избежать проблем в будущем. Например, может оказаться, что на участке нельзя строить из-за наличия подземных коммуникаций, о которых не было информации в кадастре. Все эти факторы увеличивают риски и требуют значительных вложений времени и средств.

Финансовая математика — это не просто теория, в ней скрыты и локальные нюансы, которые могут быть очень разными. Вопрос в том, куда инвестировать, больше зависит от того, насколько вы знакомы с рынком и понимаете его. Например, если вам предлагают участок за 5 млн ₽, важно понять, дорого это или дешево. Но как это оценить, если вы не жили в этом районе и не знаете особенностей, таких как геология почвы, доступность водоисточников? Ведь даже при покупке участка нужно учитывать, можно ли выкопать колодец на 12 метров или потребуется бурить артезианскую скважину на 40 метров. А если пласт воды на глубине 120 метров, то потребуется лицензия федерального уровня, и насос будет стоить уже не 50 тысяч, а несколько миллионов. И таких нюансов много: можно ли установить септик или нужно подключаться к канализации?

Или, скажем, вы решили с друзьями построить коттеджный поселок, и вам нужно вложиться в очистные сооружения, которые могут обойтись в 350 млн ₽. И это только на старте, ведь процесс строительства может затянуться, и затраты вырастут в полтора-два раза.

Главное, что нужно помнить: сохраняйте свои деньги в тех областях, где вы разбираетесь и имеете опыт. Не стоит вкладываться в те сферы, в которых вы не разбираетесь, особенно когда речь идет о больших деньгах. Это может привести к тому, что вы окажетесь под влиянием недобросовестных людей, которые попытаются втянуть вас в невыгодные проекты. Например, в 2022 году некоторые инвесторы присматривали себе виноградники в Херсоне или пытались припарковать деньги в недвижимости в Дубае, но такие авантюры часто заканчивались потерями, и вернуть деньги было уже невозможно.

Загородная недвижимость — это одна из актуальных тенденций на сегодняшний день, и ее можно разделить на два основных направления: инвестиции в дома и в землю. Однако важно помнить, что не все проекты на этом рынке одинаково привлекательны. Например, Игорь приобрел участок на севере некоторое время назад, но, несмотря на надежды на рост его стоимости, заметного подорожания не произошло.

Если говорить о строительстве загородного дома, то это требует огромных усилий. Строительство своими руками означает, что вам придется выполнять функции прораба, контролировать каждый этап работ. Даже если вы нанимаете подрядчиков, вам все равно нужно постоянно контролировать их работу. Например, вам могут пообещать сделать качественный забор, но через год, после зимы, он начнет гнить, и вам придется переделывать его заново.

Сейчас многие говорят об индивидуальном жилищном строительстве (ИЖС), и оно активно поддерживается государством. Ведь строительство жилья в Подмосковье может быть значительно дешевле, чем в Москве. Однако с этим связаны свои сложности. Например, инфраструктура часто не развита, и людям приходится тратить время на поездки в город за необходимыми услугами и товарами. В больших поселках должно быть все необходимое — торговый центр, медицинский пункт, но часто этого просто нет.

Кроме того, загородная жизнь может показаться романтичной, но на практике это требует значительных усилий. Зимой нужно убирать снег, весной и осенью сталкиваться с проблемами, связанными с таянием воды и льдом. Все это отнимает много времени и сил, и для многих становится очевидно, что загородная жизнь подходит лишь на короткий срок или пока человек молод и полон энергии. С возрастом, когда начинаются проблемы со здоровьем, справляться с такими задачами становится все труднее.

Если говорить о покупке земли как инвестиции, то здесь тоже есть много нюансов. Например, если вы рассматриваете землю в районе Майкопа, где строится горнолыжный курорт, то стоит учитывать политические риски и местные особенности. Инвестирование в строительство гостиниц или домов в таких местах может быть рискованным, поэтому, возможно, лучше просто купить землю. Однако и здесь нужно учитывать, что землю придется держать долгое время, прежде чем она подорожает, и вы сможете ее выгодно продать. При этом жилая недвижимость гораздо лучше впитывает инфляцию. Важно также учитывать, что процесс выбора участка может занять много времени и сил, так как на практике может оказаться, что выбранный участок не соответствует заявленным характеристикам.

Кроме того, нужно понимать, что инвестиции в землю требуют значительной экспертизы и личного участия. Нужно осматривать участок, изучать соседей, общаться с местной администрацией, чтобы избежать проблем в будущем. Например, может оказаться, что на участке нельзя строить из-за наличия подземных коммуникаций, о которых не было информации в кадастре. Все эти факторы увеличивают риски и требуют значительных вложений времени и средств.

Финансовая математика — это не просто теория, в ней скрыты и локальные нюансы, которые могут быть очень разными. Вопрос в том, куда инвестировать, больше зависит от того, насколько вы знакомы с рынком и понимаете его. Например, если вам предлагают участок за 5 млн ₽, важно понять, дорого это или дешево. Но как это оценить, если вы не жили в этом районе и не знаете особенностей, таких как геология почвы, доступность водоисточников? Ведь даже при покупке участка нужно учитывать, можно ли выкопать колодец на 12 метров или потребуется бурить артезианскую скважину на 40 метров. А если пласт воды на глубине 120 метров, то потребуется лицензия федерального уровня, и насос будет стоить уже не 50 тысяч, а несколько миллионов. И таких нюансов много: можно ли установить септик или нужно подключаться к канализации?

Или, скажем, вы решили с друзьями построить коттеджный поселок, и вам нужно вложиться в очистные сооружения, которые могут обойтись в 350 млн ₽. И это только на старте, ведь процесс строительства может затянуться, и затраты вырастут в полтора-два раза.

Главное, что нужно помнить: сохраняйте свои деньги в тех областях, где вы разбираетесь и имеете опыт. Не стоит вкладываться в те сферы, в которых вы не разбираетесь, особенно когда речь идет о больших деньгах. Это может привести к тому, что вы окажетесь под влиянием недобросовестных людей, которые попытаются втянуть вас в невыгодные проекты. Например, в 2022 году некоторые инвесторы присматривали себе виноградники в Херсоне или пытались припарковать деньги в недвижимости в Дубае, но такие авантюры часто заканчивались потерями, и вернуть деньги было уже невозможно.

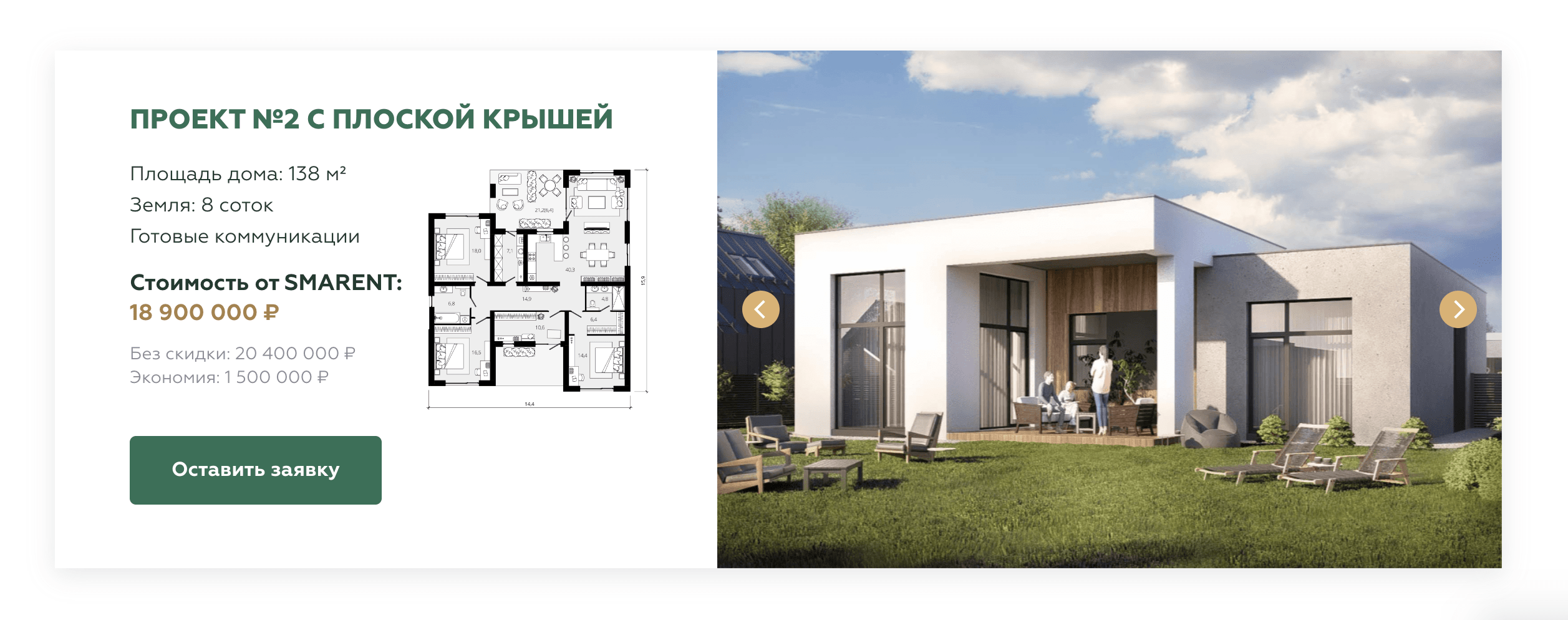

Ну, и если мы говорим о загородной недвижимости, то нельзя обойти вниманием проект «Афинеево», который Smarent с партнерами строит в поселке Афинеево в Московской области. Дома строятся с использованием эскроу-счетов, и под этот проект можно будет взять семейную ипотеку. Это современные дома с большим количеством остекления, продуманными планировками и красивыми фасадами. Поселок находится в 27 км от МКАД по Киевскому шоссе и в 4 км от Апрелевка на живописном берегу реки Десна. Рядом есть школы, детские сады, больницы, ТЦ, спортивные секции. Подробнее про проект можно узнать на нашем сайте.

Недвижимость и доллар

Все вроде бы отлично, но мы живем в России, где курс валют нестабилен, и многие почему-то продолжают мерить все в долларах. И, по мнению Игоря, риска в покупке недвижимости из-за отсутствия долларовой доходности или привязки квадратного метра к доллару нет. Если мы живем в рублевой зоне и покупаем недвижимость в том же регионе, где живем, то не важно, какие там курсы валют. Рынок устроен так, что аренда, допустим, твоей квартиры соотносится с уровнем доходов жителей в этом же регионе. Например, если квартира в Москве сдается за 100 тыс. ₽ в месяц, это примерно 80% от среднего дохода одного человека. Семья с доходом 200 тыс. ₽ может позволить себе арендовать такой лот.

Если ты единственный владелец этой недвижимости, то 100 тыс. ₽ сегодня тебе хватит, чтобы погасить ипотеку, оплатить коммунальные услуги и обеспечить себе достаточно комфортное проживание. Ты сможешь купить еду, лекарства, одежду, оплатить телефон и даже немного отложить. Пропорции затрат и доходов сохраняются, независимо от локации. Например, если ты купил квартиру в Самаре и живешь там же, тебе денег от сдачи квартиры в аренду тоже хватит.

Таким образом, мы привязываемся к месту проживания и тем расходам, которые несем в этом месте, а не к доллару. Если ты живешь в Дубае и купил там инвестиционную недвижимость, тебе тоже будет достаточно доходов от нее. Но если ты начинаешь практиковать географический арбитраж, собираешь на себя все валютные и политические риски, риски двойного налогообложения, риск разрушения недвижимости природными катастрофами, как это может быть, например, на Бали. Природа может уничтожить виллу, и восстановление будет проблематичным, особенно для негражданина этой страны. Существуют нюансы, о которых брокеры редко рассказывают, как, например, то, что процент доходности от таких объектов несоизмеримо ниже, чем риски. В итоге брокеры получат свою комиссию, скажут тебе «держись», но на этом их участие закончится.

Недвижимость и доллар

Все вроде бы отлично, но мы живем в России, где курс валют нестабилен, и многие почему-то продолжают мерить все в долларах. И, по мнению Игоря, риска в покупке недвижимости из-за отсутствия долларовой доходности или привязки квадратного метра к доллару нет. Если мы живем в рублевой зоне и покупаем недвижимость в том же регионе, где живем, то не важно, какие там курсы валют. Рынок устроен так, что аренда, допустим, твоей квартиры соотносится с уровнем доходов жителей в этом же регионе. Например, если квартира в Москве сдается за 100 тыс. ₽ в месяц, это примерно 80% от среднего дохода одного человека. Семья с доходом 200 тыс. ₽ может позволить себе арендовать такой лот.

Если ты единственный владелец этой недвижимости, то 100 тыс. ₽ сегодня тебе хватит, чтобы погасить ипотеку, оплатить коммунальные услуги и обеспечить себе достаточно комфортное проживание. Ты сможешь купить еду, лекарства, одежду, оплатить телефон и даже немного отложить. Пропорции затрат и доходов сохраняются, независимо от локации. Например, если ты купил квартиру в Самаре и живешь там же, тебе денег от сдачи квартиры в аренду тоже хватит.

Таким образом, мы привязываемся к месту проживания и тем расходам, которые несем в этом месте, а не к доллару. Если ты живешь в Дубае и купил там инвестиционную недвижимость, тебе тоже будет достаточно доходов от нее. Но если ты начинаешь практиковать географический арбитраж, собираешь на себя все валютные и политические риски, риски двойного налогообложения, риск разрушения недвижимости природными катастрофами, как это может быть, например, на Бали. Природа может уничтожить виллу, и восстановление будет проблематичным, особенно для негражданина этой страны. Существуют нюансы, о которых брокеры редко рассказывают, как, например, то, что процент доходности от таких объектов несоизмеримо ниже, чем риски. В итоге брокеры получат свою комиссию, скажут тебе «держись», но на этом их участие закончится.

Инвестиционный портфель Игоря Шимко

Последние 5 лет были особенно интересными, ведь за это время мы пережили и пандемию, и множество валютных потрясений. В 2019 году Игорь активно присутствовал на фондовом рынке. Тогда он продал одну из своих квартир, вложив деньги в российские акции, такие как Лукойл, Сбербанк и другие. Это было удачное время для инвестиций. Позже, в начале 2020 года, он купил новую квартиру для себя, воспользовавшись ипотекой с хорошими условиями, так как понимал, что старая панельная квартира уже теряет в цене на фоне нового строительства.

Когда начался ковид, он переключился на активы Сбербанка, которые значительно выросли в цене. В марте 2020 года, когда американский рынок рухнул, Игорь перепарковал свои активы: продал российские бумаги и приобрел множество американских нефтегазовых и маркетинговых бумаг, которые показали многократный рост.

К началу СВО портфель Игоря состоял в основном из американских активов, но затем он продал их и вернулся к российским инвестициям, включая льготные ипотечные программы и недвижимость. Последние 5 лет были крайне напряженными, с множеством маневров, как будто играешь в игру без сохранений.

На будущее Игорь планирует более спокойные инвестиции: долгосрочные ОФЗ, проинфляционные бумаги, акции перспективных IT-компаний (Позитив, Астра) и, возможно, еще одну недвижимость под семейную ипотеку.

Что касается Москвы, Игорь считает, что ближайшие 10 лет здесь будут перспективными для инвестиций в недвижимость. Город развивается, строятся новые транспортные сети, реновация улучшает качество жизни в районах. Даже если затем наступит стагнация, текущие проекты уже создают надежную базу для роста.

Пожелание подписчикам Smarent и частным инвесторам: удачи, здоровья и мудрости в принятии решений. Помните, что волшебных палочек не существует — успех достигается трудом, последовательностью и здравым смыслом. Пусть ваш путь будет долгим и успешным!

Последние 5 лет были особенно интересными, ведь за это время мы пережили и пандемию, и множество валютных потрясений. В 2019 году Игорь активно присутствовал на фондовом рынке. Тогда он продал одну из своих квартир, вложив деньги в российские акции, такие как Лукойл, Сбербанк и другие. Это было удачное время для инвестиций. Позже, в начале 2020 года, он купил новую квартиру для себя, воспользовавшись ипотекой с хорошими условиями, так как понимал, что старая панельная квартира уже теряет в цене на фоне нового строительства.

Когда начался ковид, он переключился на активы Сбербанка, которые значительно выросли в цене. В марте 2020 года, когда американский рынок рухнул, Игорь перепарковал свои активы: продал российские бумаги и приобрел множество американских нефтегазовых и маркетинговых бумаг, которые показали многократный рост.

К началу СВО портфель Игоря состоял в основном из американских активов, но затем он продал их и вернулся к российским инвестициям, включая льготные ипотечные программы и недвижимость. Последние 5 лет были крайне напряженными, с множеством маневров, как будто играешь в игру без сохранений.

На будущее Игорь планирует более спокойные инвестиции: долгосрочные ОФЗ, проинфляционные бумаги, акции перспективных IT-компаний (Позитив, Астра) и, возможно, еще одну недвижимость под семейную ипотеку.

Что касается Москвы, Игорь считает, что ближайшие 10 лет здесь будут перспективными для инвестиций в недвижимость. Город развивается, строятся новые транспортные сети, реновация улучшает качество жизни в районах. Даже если затем наступит стагнация, текущие проекты уже создают надежную базу для роста.

Пожелание подписчикам Smarent и частным инвесторам: удачи, здоровья и мудрости в принятии решений. Помните, что волшебных палочек не существует — успех достигается трудом, последовательностью и здравым смыслом. Пусть ваш путь будет долгим и успешным!