Ипотека стала больной темой для всех, кто не успел, однако возможности для покупки недвижимости без жутких ежемесячный платежей еще остались. Виктор Зубик, основатель компании Smarent, обсудит, какие существуют государственные ипотечные программы, кто может ими воспользоваться и на каких условиях. А в качестве бонуса вы узнаете все про траншевую ипотеку – стратегии, преимущества и риски.

В этой статье:

Ипотека в 2024 году

В 2024 году ипотека стала стоп-словом для желающих купить недвижимость. Рыночная ипотека стоит нереально дорого, льготную ипотеку отменили, а остальные программы так сильно подпилили, что многие просто потеряли надежду и интерес. В связи с этим и растет рынок аренды. Но ипотека есть, ее выдают, и ниже мы рассмотрим все программы получения дешевых денег от государства, а также как можно купить квартиру сейчас, если никакая из льготных программ вам не подходит.

В период пандемии в качестве поддержки строительства и населения государство запустило Льготную ипотеку. Семейная же ипотека действует с 2015 года. Воспользоваться этими программами могли практически все и неограниченное количество раз. В результате цены ракетой полетели вверх, а квартиры стали еще менее доступными. Государство схватилось за голову и решило, что надо что-то делать. Но сделали все довольно топорно и токсично.

В декабре 2023 года ограничили количество ипотек по льготным программам до одной в одни руки, но сделали это практически задним числом. А с 1 июля 2024 года совсем отменили льготную ипотеку, которую могли взять все, а семейную сильно урезали. Оставалась еще IT-ипотека, но ее тоже отменили для Москвы и Питера и тоже одним днем безо всякого предупреждения.

В результате, цены выросли, аренда тоже сильно подорожала, ставки по рыночной ипотеке достигли заградительного уровня в 23%. Казалось бы, безвыходное положение. Но это не совсем так. Ипотека просто стала более адресной и целевой. Программы будут корректироваться, и будут появляться новые – обо всех мы будем рассказывать в нашем Телеграм-канале и на Youtube-канале.

Но не будем сожалеть об упущенных возможностях. Будем конструктивными и посмотрим, какие программы действуют сейчас, в сентябре 2024 года.

Семейная ипотека

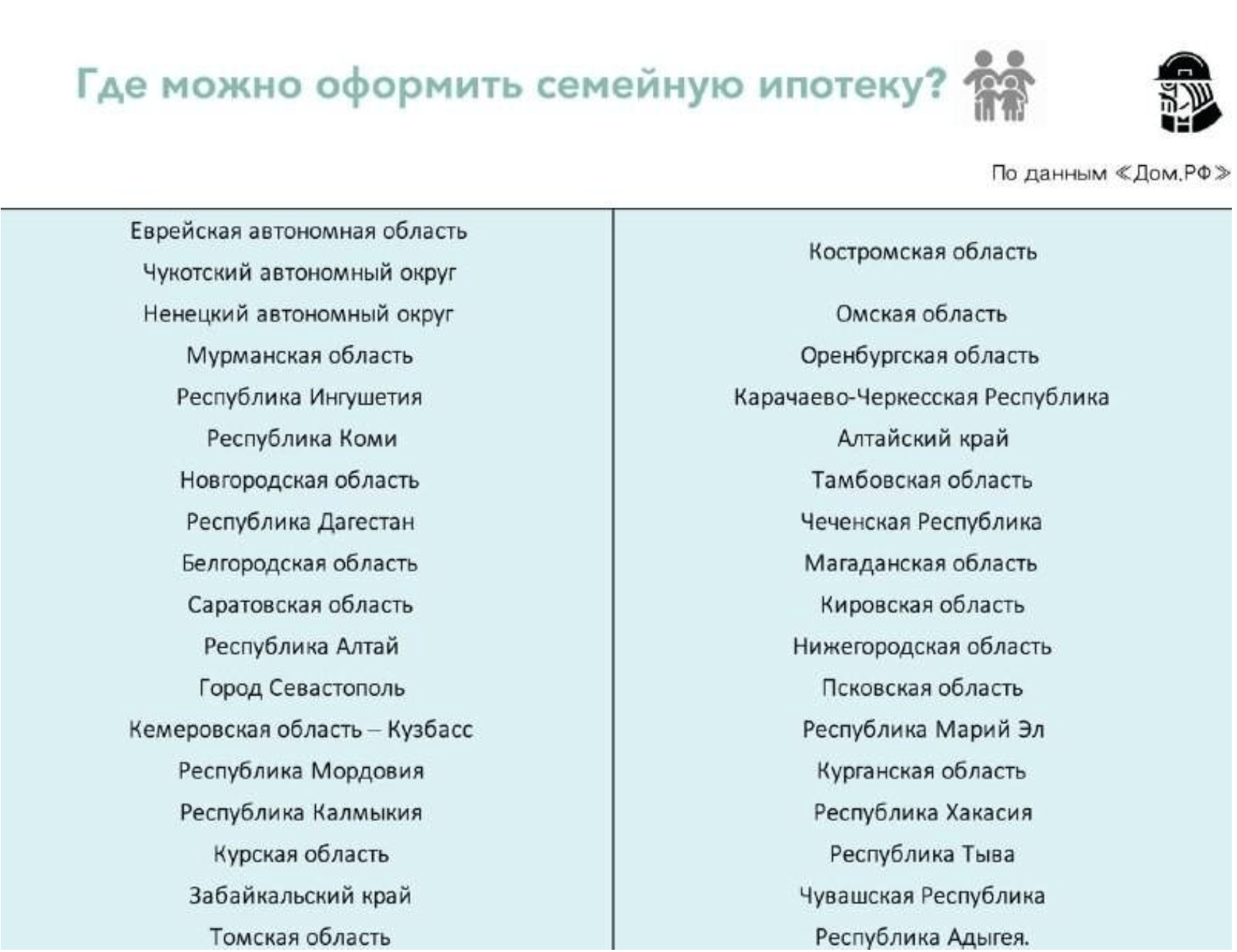

И начнем мы с самой популярной программы – с семейной ипотеки. На ее долю приходится ровно половина всех государственных программ. Семейная ипотека выдается семьям полным или неполным, то есть родители не обязательно должны состоять в браке, и для них ограничений по возрасту по факту нет. Но есть ограничение по возрасту для ребенка: хотя бы один должен быть моложе 7 лет (например, 6 лет и 11 месяцев плюс один месяц на оформление сделки).

В этой статье:

- Семейная ипотека

- ИТ-ипотека

- Дальневосточная и Арктическая ипотека

- Сельская ипотека

- Военная ипотека / Ипотека для участников СВО

- Ипотека для бюджетников

- Траншевая ипотека

Ипотека в 2024 году

В 2024 году ипотека стала стоп-словом для желающих купить недвижимость. Рыночная ипотека стоит нереально дорого, льготную ипотеку отменили, а остальные программы так сильно подпилили, что многие просто потеряли надежду и интерес. В связи с этим и растет рынок аренды. Но ипотека есть, ее выдают, и ниже мы рассмотрим все программы получения дешевых денег от государства, а также как можно купить квартиру сейчас, если никакая из льготных программ вам не подходит.

В период пандемии в качестве поддержки строительства и населения государство запустило Льготную ипотеку. Семейная же ипотека действует с 2015 года. Воспользоваться этими программами могли практически все и неограниченное количество раз. В результате цены ракетой полетели вверх, а квартиры стали еще менее доступными. Государство схватилось за голову и решило, что надо что-то делать. Но сделали все довольно топорно и токсично.

В декабре 2023 года ограничили количество ипотек по льготным программам до одной в одни руки, но сделали это практически задним числом. А с 1 июля 2024 года совсем отменили льготную ипотеку, которую могли взять все, а семейную сильно урезали. Оставалась еще IT-ипотека, но ее тоже отменили для Москвы и Питера и тоже одним днем безо всякого предупреждения.

В результате, цены выросли, аренда тоже сильно подорожала, ставки по рыночной ипотеке достигли заградительного уровня в 23%. Казалось бы, безвыходное положение. Но это не совсем так. Ипотека просто стала более адресной и целевой. Программы будут корректироваться, и будут появляться новые – обо всех мы будем рассказывать в нашем Телеграм-канале и на Youtube-канале.

Но не будем сожалеть об упущенных возможностях. Будем конструктивными и посмотрим, какие программы действуют сейчас, в сентябре 2024 года.

Семейная ипотека

И начнем мы с самой популярной программы – с семейной ипотеки. На ее долю приходится ровно половина всех государственных программ. Семейная ипотека выдается семьям полным или неполным, то есть родители не обязательно должны состоять в браке, и для них ограничений по возрасту по факту нет. Но есть ограничение по возрасту для ребенка: хотя бы один должен быть моложе 7 лет (например, 6 лет и 11 месяцев плюс один месяц на оформление сделки).

Тем не менее есть целый список регионов и малых городов, где выдают семейную ипотеку при наличии двух несовершеннолетних детей без привязки к возрасту. Также семьи с детьми инвалидами получают «семейку» без ограничения по возрасту и по регионам.

Процентная ставка – не выше 6%, правда при отказе от страхования банк имеет право поднять ставку. Первоначальный взнос – 20%, хотя ВТБ, например, с конца августа поднял взнос до 30%, а в сентябре и вовсе до 50%.

Для Москвы, Санкт-Петербурга и их областей максимальный размер кредита составляет 12 млн ₽, при этом можно взять комбо до 30 млн ₽. Для остальных регионов максимальная сумма – 6 млн ₽, а комбо – 15 млн ₽. И тут важная ремарка: комбо бывают разным – бывает в виде двух кредитов, один по ставке 6%, а другой – по рыночной. А бывает один единый по средневзвешенной ставке. Первый вариант более выгодный, поскольку вы можете гасить дорогую часть ипотеки досрочно отдельно от льготной части.

Срок ипотечного кредита зависит от банка, но обычно пределом считается возраст заемщика 70 или 75 лет.

Семейная ипотека действует только на покупку квартир на первичном рынке у застройщика или у Фонда реновации. Также можно получить семейную ипотеку на строительство дома, если он строится по договору подряда с размещением средств на эскроу-счете.

При семейной ипотеке, если не используется материнский капитал, то доли детям выделять не нужно.

Хотя говорят, что в одну реку дважды не войти, семейную ипотеку можно взять несколько раз. Во-первых, можно взять по одной ипотеке на каждого из родителей, если позволяют доходы. Только важно помнить, что родители не должны быть созаемщиками и поручителями по другим льготным программам после 23 декабря 2023 года. А во-вторых, при рождении нового ребенка и закрытии старой семейной ипотеки можно взять новую, причем никаких требований по площади нет.

Программа действует до 2030 года, но, к сожалению, никто не может гарантировать, что она просуществует в текущем виде оставшиеся шесть лет. К тому же власти обсуждают возможность увеличения ставки ближе к ставке ЦБ или вариант плавающей ставки.

На мой личный взгляд, семейная ипотека – это та программа, которой должны воспользоваться все, потому что есть ограничения по возрасту детей. С учетом депозитов под 18-20% и текущей инфляции (9%, согласно данным ЦБ), это действительно дешевые деньги. При этом сумма достаточно большая. Многие ругают тех, кто покупает в семейную ипотеку студии, но я считаю, что это вполне нормальная история. Мне кажется, для инвестиционной квартиры лучше купить студию с отделкой, чем однушку без ремонта и вложить еще 3-4 млн в отделку.

ИТ-ипотека

И следующий номер нашей программы – это неутихающая боль многих ценных кадров. Я имею в виду IT-ипотеку. Еще в июле айтишники вызывали неподдельную зависть не только своими высокими зарплатами и часто свободным графиком, но и возможностью раз и навсегда решить свой квартирный вопрос через особо выгодную ипотеку. Сумма была больше, чем по семейной ипотеке – 18 млн ₽, а ставка ниже – 5%. Программа должна была действовать до конца 2024 года. Многие рассчитывали на ее продление и не спешили с покупкой, ожидая снижения цен на квартиры или восстановления лимитов, которые часто совсем некстати заканчивались.

Но пришел август 2024 года, и буквально в один день IT-ипотека для столичных регионов превратилась в тыкву. Кто-то смог перейти в семейную ипотеку, снизив свои аппетиты до 12 млн ₽, или сильно увеличив первоначальный взнос. Но большинство остались без квартиры. Это я к вопросу стоит ли ждать снижения цен, если уже подобрали квартиру и подходите под льготную программу . IT-ипотеку несколько раз продляли, добавляли лимиты, но это была временная программа со своими лимитами. Каждый раз, когда заканчиваются лимиты, они не выделяются автоматически, государство обсуждает целесообразность программы в текущем виде.

ИТ-ипотеку продлили до 2030 года, но ужесточили условия. Про ограничение по регионам мы уже сказали. Сумму кредита ограничили 9 млн ₽, ставку подняли до 6%. Предельный возраст остался 50 лет включительно.

Помимо обязательной аккредитации, работодатель теперь должен иметь статус компании, получающей налоговые льготы. Кроме того, теперь ипотечник должен работать в компании с аккредитацией и налоговыми льготами не 5 лет как раньше, а в течение всего срока кредита. Мечты о досрочном выходе на пенсию или фрилансе из Таиланда разбились о суровую реальность.

Зарплата в городах-миллионниках, а также в Московской и Ленинградской областях должна быть не менее 150 тыс., а в остальных регионах – 90 тысяч. Это все вне зависимости от возраста.

Процентная ставка – не выше 6%, правда при отказе от страхования банк имеет право поднять ставку. Первоначальный взнос – 20%, хотя ВТБ, например, с конца августа поднял взнос до 30%, а в сентябре и вовсе до 50%.

Для Москвы, Санкт-Петербурга и их областей максимальный размер кредита составляет 12 млн ₽, при этом можно взять комбо до 30 млн ₽. Для остальных регионов максимальная сумма – 6 млн ₽, а комбо – 15 млн ₽. И тут важная ремарка: комбо бывают разным – бывает в виде двух кредитов, один по ставке 6%, а другой – по рыночной. А бывает один единый по средневзвешенной ставке. Первый вариант более выгодный, поскольку вы можете гасить дорогую часть ипотеки досрочно отдельно от льготной части.

Срок ипотечного кредита зависит от банка, но обычно пределом считается возраст заемщика 70 или 75 лет.

Семейная ипотека действует только на покупку квартир на первичном рынке у застройщика или у Фонда реновации. Также можно получить семейную ипотеку на строительство дома, если он строится по договору подряда с размещением средств на эскроу-счете.

При семейной ипотеке, если не используется материнский капитал, то доли детям выделять не нужно.

Хотя говорят, что в одну реку дважды не войти, семейную ипотеку можно взять несколько раз. Во-первых, можно взять по одной ипотеке на каждого из родителей, если позволяют доходы. Только важно помнить, что родители не должны быть созаемщиками и поручителями по другим льготным программам после 23 декабря 2023 года. А во-вторых, при рождении нового ребенка и закрытии старой семейной ипотеки можно взять новую, причем никаких требований по площади нет.

Программа действует до 2030 года, но, к сожалению, никто не может гарантировать, что она просуществует в текущем виде оставшиеся шесть лет. К тому же власти обсуждают возможность увеличения ставки ближе к ставке ЦБ или вариант плавающей ставки.

На мой личный взгляд, семейная ипотека – это та программа, которой должны воспользоваться все, потому что есть ограничения по возрасту детей. С учетом депозитов под 18-20% и текущей инфляции (9%, согласно данным ЦБ), это действительно дешевые деньги. При этом сумма достаточно большая. Многие ругают тех, кто покупает в семейную ипотеку студии, но я считаю, что это вполне нормальная история. Мне кажется, для инвестиционной квартиры лучше купить студию с отделкой, чем однушку без ремонта и вложить еще 3-4 млн в отделку.

ИТ-ипотека

И следующий номер нашей программы – это неутихающая боль многих ценных кадров. Я имею в виду IT-ипотеку. Еще в июле айтишники вызывали неподдельную зависть не только своими высокими зарплатами и часто свободным графиком, но и возможностью раз и навсегда решить свой квартирный вопрос через особо выгодную ипотеку. Сумма была больше, чем по семейной ипотеке – 18 млн ₽, а ставка ниже – 5%. Программа должна была действовать до конца 2024 года. Многие рассчитывали на ее продление и не спешили с покупкой, ожидая снижения цен на квартиры или восстановления лимитов, которые часто совсем некстати заканчивались.

Но пришел август 2024 года, и буквально в один день IT-ипотека для столичных регионов превратилась в тыкву. Кто-то смог перейти в семейную ипотеку, снизив свои аппетиты до 12 млн ₽, или сильно увеличив первоначальный взнос. Но большинство остались без квартиры. Это я к вопросу стоит ли ждать снижения цен, если уже подобрали квартиру и подходите под льготную программу . IT-ипотеку несколько раз продляли, добавляли лимиты, но это была временная программа со своими лимитами. Каждый раз, когда заканчиваются лимиты, они не выделяются автоматически, государство обсуждает целесообразность программы в текущем виде.

ИТ-ипотеку продлили до 2030 года, но ужесточили условия. Про ограничение по регионам мы уже сказали. Сумму кредита ограничили 9 млн ₽, ставку подняли до 6%. Предельный возраст остался 50 лет включительно.

Помимо обязательной аккредитации, работодатель теперь должен иметь статус компании, получающей налоговые льготы. Кроме того, теперь ипотечник должен работать в компании с аккредитацией и налоговыми льготами не 5 лет как раньше, а в течение всего срока кредита. Мечты о досрочном выходе на пенсию или фрилансе из Таиланда разбились о суровую реальность.

Зарплата в городах-миллионниках, а также в Московской и Ленинградской областях должна быть не менее 150 тыс., а в остальных регионах – 90 тысяч. Это все вне зависимости от возраста.

Вот что сказал грустным московским айтишникам вице-премьер Дмитрий Григоренко: «На сегодняшний день отечественная цифровая индустрия развивается высокими темпами, и важно, чтобы это развитие происходило по всей России равномерно. Поэтому сегодня наша основная задача в том, чтобы сохранить кадровый ИТ-потенциал регионов нашей страны. С учетом продления программы до 2030 года приобрести жилье по льготной ставке смогут не менее 82 тыс. региональных специалистов».

Что ж, для них хотя бы остался вариант покупки квартиры в Московской области. Кстати, я давал аналитику по регионам России и там рассказывал про несколько городов с мощными ИТ-кластерами, где люди вполне могут воспользоваться этой льготой.

На практике условия по ИТ-ипотеке означают, что вы можете проживать в Москве, но если ваша компания зарегистрирована, например, в Московской области, вы имеете право приобрести недвижимость в любом регионе России. Я бы посмотрел на проекты в Московской области. Суммы кредита до 9 млн и вашего первоначального взноса вполне достаточно для покупки, например, евротрешки. Учитывая расширение Москвы, возможно, что новостройка в области со временем станет частью столицы.

Я рад, что данную программу продлили. И это остается важным фактором и для московского рынка, ведь многие люди продают недвижимость в регионах и вкладывают деньги в Москву. Если первичный рынок начнет расти в регионах — а он будет расти благодаря IT-ипотеке и Семейной ипотеке, и, возможно, также Дальневосточной и Арктической ипотеке — то и вторичный рынок будет подтягиваться. Часто люди продают вторичное жилье и вкладывают эти средства в Москву.

Что ж, для них хотя бы остался вариант покупки квартиры в Московской области. Кстати, я давал аналитику по регионам России и там рассказывал про несколько городов с мощными ИТ-кластерами, где люди вполне могут воспользоваться этой льготой.

На практике условия по ИТ-ипотеке означают, что вы можете проживать в Москве, но если ваша компания зарегистрирована, например, в Московской области, вы имеете право приобрести недвижимость в любом регионе России. Я бы посмотрел на проекты в Московской области. Суммы кредита до 9 млн и вашего первоначального взноса вполне достаточно для покупки, например, евротрешки. Учитывая расширение Москвы, возможно, что новостройка в области со временем станет частью столицы.

Я рад, что данную программу продлили. И это остается важным фактором и для московского рынка, ведь многие люди продают недвижимость в регионах и вкладывают деньги в Москву. Если первичный рынок начнет расти в регионах — а он будет расти благодаря IT-ипотеке и Семейной ипотеке, и, возможно, также Дальневосточной и Арктической ипотеке — то и вторичный рынок будет подтягиваться. Часто люди продают вторичное жилье и вкладывают эти средства в Москву.

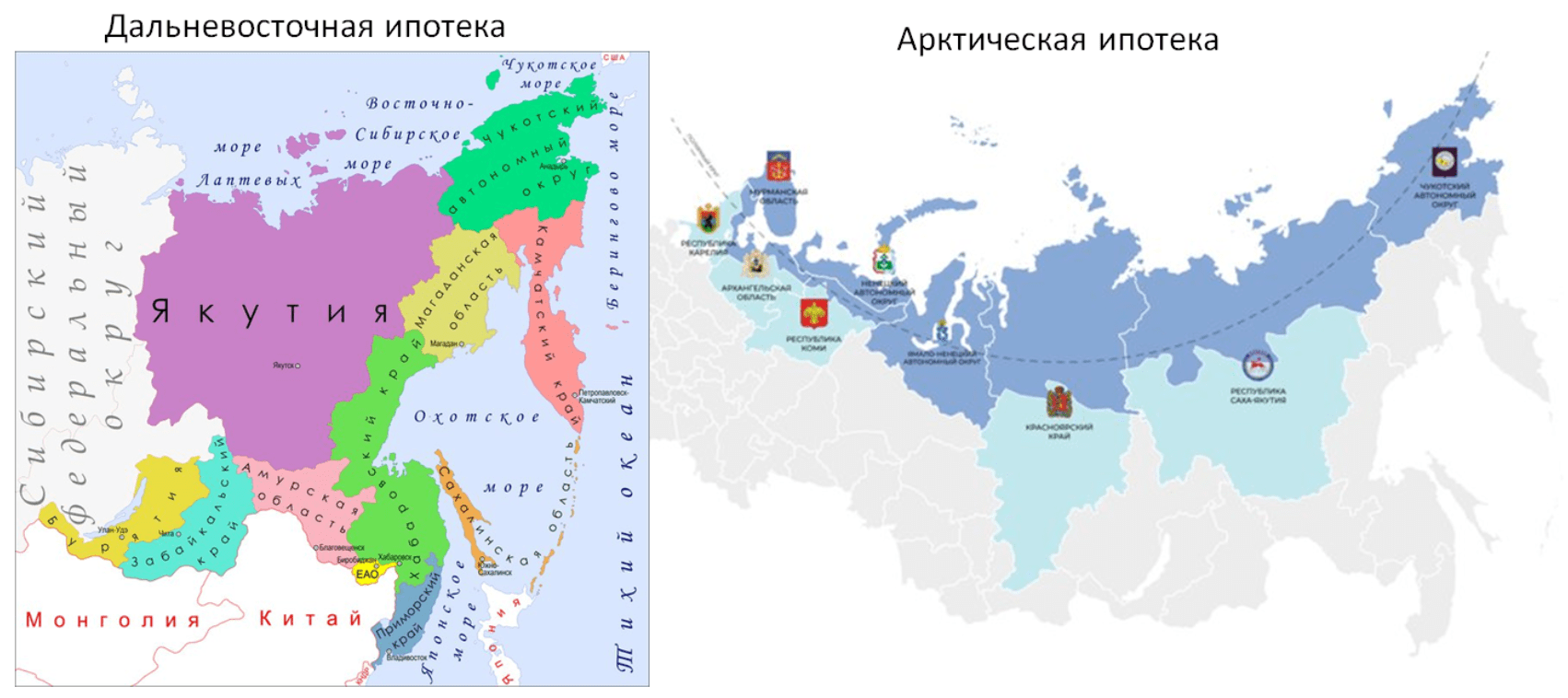

Дальневосточная и Арктическая ипотека

Про эти программы я тоже рассказывал в ролике про регионы России. Из названия неочевидно, но воспользоваться этой возможностью могут многие жители нашей страны, даже если они ни разу не были ни в Арктике, ни на Дальнем Востоке.

Условия по этим двум программам очень похожи. Дальневосточная ипотека выдается для покупки недвижимости в Дальневосточном федеральном округе. Арктическая – для регионов Арктической зоны. Ипотека действует для первичного рынка, а в сельской местности и моногородах – и для вторички.

Процентная ставка по ипотеке составляет 2%. Если мы посмотрим на сумму кредита, то здесь уже есть привязка к площади: 9 млн ₽ для квартир более 60 квадратов и 6 млн – для остальных. Первоначальный взнос 20%. Срок кредита 20 лет.

Оформить кредит могут семьи, если супруги моложе 35 лет. Могут оформить неполные семьи, если родителю менее 35 лет, а ребенок не достиг 19 лет. Если вам больше 35 лет, то не все потеряно. Возрастной ценз не действует для вынужденных переселенцев, медработников и учителей, проработавших на Дальнем Востоке не менее 5 лет, а также для участников программ повышения мобильности трудовых ресурсов и работников оборонной промышленности, если предприятия расположены на Дальнем Востоке. Эти категории тоже не имеют ограничений по возрасту. Как и участники СВО.

Зарегистрироваться в квартире (проще говоря, прописаться) нужно в течение девяти месяцев с момента оформления права собственности и оставаться зарегистрированным по этому адресу в течение пяти лет.

В ролике про регионы мы рассказывали интересный кейс подписчика о покупке в Арктическую ипотеку квартиры в Кировске. Доходность вас удивит! Я считаю, что с учетом развития оборонной промышленности и увеличения доходов населения, регионы будут в разы обгонять по доходности московскую и питерскую недвижимость.

Сельская ипотека

Думаю, что про это программу не слышал практически никто. Хотя для многих жителей регионов она может быть актуальной. Это Сельская ипотека. Из названия понятно, что она не действует не то чтобы для Москвы, но даже для городов в регионах. Только хардкор, только для сельской местности, то есть деревне, селе, поселке, городском поселении с численностью населения не более 30 тыс. человек.

Можно купить дом, участок под строительство или квартиру в новостройке. И тут есть ограничение по этажности – дом не должен быть выше пяти этажей. Можно кстати и вторичку, правда не старше пяти лет, если покупать у физлица, и не старше трех лет – если у застройщика или юрлица.

Ограничений по возрасту заемщика нет. Процентная ставка – до 3%. Первоначальный взнос 20%. Сумма кредита 6 млн ₽. Срок 25 лет.

Про эти программы я тоже рассказывал в ролике про регионы России. Из названия неочевидно, но воспользоваться этой возможностью могут многие жители нашей страны, даже если они ни разу не были ни в Арктике, ни на Дальнем Востоке.

Условия по этим двум программам очень похожи. Дальневосточная ипотека выдается для покупки недвижимости в Дальневосточном федеральном округе. Арктическая – для регионов Арктической зоны. Ипотека действует для первичного рынка, а в сельской местности и моногородах – и для вторички.

Процентная ставка по ипотеке составляет 2%. Если мы посмотрим на сумму кредита, то здесь уже есть привязка к площади: 9 млн ₽ для квартир более 60 квадратов и 6 млн – для остальных. Первоначальный взнос 20%. Срок кредита 20 лет.

Оформить кредит могут семьи, если супруги моложе 35 лет. Могут оформить неполные семьи, если родителю менее 35 лет, а ребенок не достиг 19 лет. Если вам больше 35 лет, то не все потеряно. Возрастной ценз не действует для вынужденных переселенцев, медработников и учителей, проработавших на Дальнем Востоке не менее 5 лет, а также для участников программ повышения мобильности трудовых ресурсов и работников оборонной промышленности, если предприятия расположены на Дальнем Востоке. Эти категории тоже не имеют ограничений по возрасту. Как и участники СВО.

Зарегистрироваться в квартире (проще говоря, прописаться) нужно в течение девяти месяцев с момента оформления права собственности и оставаться зарегистрированным по этому адресу в течение пяти лет.

В ролике про регионы мы рассказывали интересный кейс подписчика о покупке в Арктическую ипотеку квартиры в Кировске. Доходность вас удивит! Я считаю, что с учетом развития оборонной промышленности и увеличения доходов населения, регионы будут в разы обгонять по доходности московскую и питерскую недвижимость.

Сельская ипотека

Думаю, что про это программу не слышал практически никто. Хотя для многих жителей регионов она может быть актуальной. Это Сельская ипотека. Из названия понятно, что она не действует не то чтобы для Москвы, но даже для городов в регионах. Только хардкор, только для сельской местности, то есть деревне, селе, поселке, городском поселении с численностью населения не более 30 тыс. человек.

Можно купить дом, участок под строительство или квартиру в новостройке. И тут есть ограничение по этажности – дом не должен быть выше пяти этажей. Можно кстати и вторичку, правда не старше пяти лет, если покупать у физлица, и не старше трех лет – если у застройщика или юрлица.

Ограничений по возрасту заемщика нет. Процентная ставка – до 3%. Первоначальный взнос 20%. Сумма кредита 6 млн ₽. Срок 25 лет.

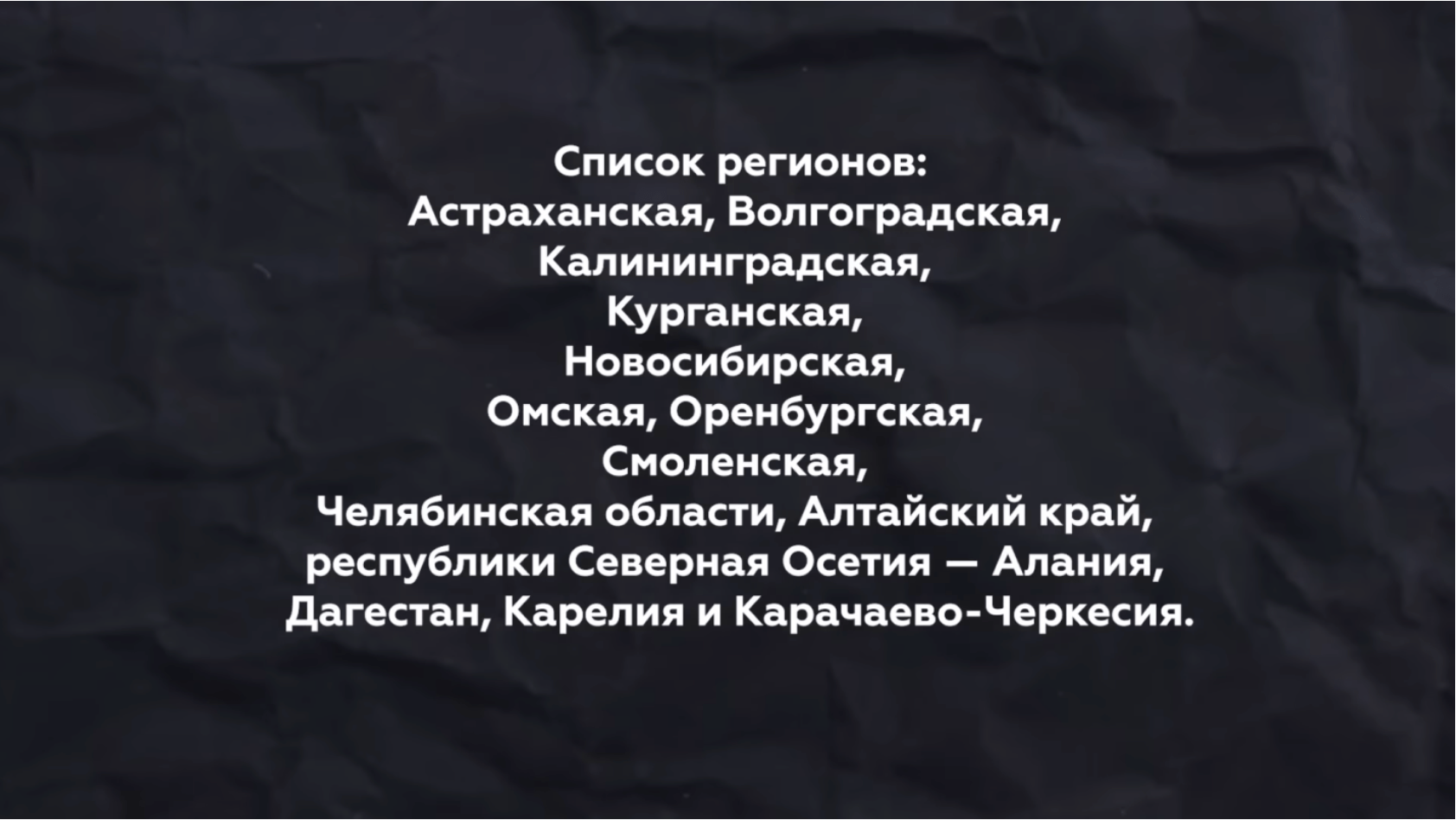

И кстати для многих регионов ставка снижена до 0,1%. Но сразу охлажу пыл всех тех, открыл ЦИАН и начал искать подходящие населенные пункты в Московской области. Здесь эта программа не действует. Но программа хороша, хотя и не без нюансов. У меня есть знакомые, которые купили в соседней с Московской области дачу под ставку 3% с платежом 25 тыс. ₽ в месяц. С учетом стоимости земли и дома это – халява.

Военная ипотека / Ипотека для участников СВО

Здесь часто возникает путаница, потому что программ две. Есть военная ипотека для всех военных, а есть специальная ипотека для участников СВО. Участники СВО могут воспользоваться и военной ипотекой тоже, а вот наоборот – нельзя.

Военная ипотека выдается военным (спасибо, кэп). Нужно быть участником накопительно-ипотечной системы, и уже через три года накоплений можно стать обладателем собственного жилья. Если же военной ипотекой хочет воспользоваться участник СВО, то ему ждать три года не придется.

Главный бонус – это солдат спит, а служба идет. А вернее, пока гражданин служит, кредит за него выплачивает государство.

Военная ипотека доступна только контрактникам, а не призывникам. Здесь неважно, есть ли у вас семья или другая недвижимость – главное, чтобы вы служили по контракту. Даже если у вас уже есть квартира или уже оформленная семейная ипотека (даже в 2024 году), вы все равно сможете оформить военную ипотеку.

Кстати, государство не ограничивает место покупки жилья: например, вы служите на Дальнем Востоке или на крайнем Севере, но хотите квартиру в Москве или Сочи? Без проблем! Лишь бы хватило суммы.

Военная ипотека / Ипотека для участников СВО

Здесь часто возникает путаница, потому что программ две. Есть военная ипотека для всех военных, а есть специальная ипотека для участников СВО. Участники СВО могут воспользоваться и военной ипотекой тоже, а вот наоборот – нельзя.

Военная ипотека выдается военным (спасибо, кэп). Нужно быть участником накопительно-ипотечной системы, и уже через три года накоплений можно стать обладателем собственного жилья. Если же военной ипотекой хочет воспользоваться участник СВО, то ему ждать три года не придется.

Главный бонус – это солдат спит, а служба идет. А вернее, пока гражданин служит, кредит за него выплачивает государство.

Военная ипотека доступна только контрактникам, а не призывникам. Здесь неважно, есть ли у вас семья или другая недвижимость – главное, чтобы вы служили по контракту. Даже если у вас уже есть квартира или уже оформленная семейная ипотека (даже в 2024 году), вы все равно сможете оформить военную ипотеку.

Кстати, государство не ограничивает место покупки жилья: например, вы служите на Дальнем Востоке или на крайнем Севере, но хотите квартиру в Москве или Сочи? Без проблем! Лишь бы хватило суммы.

Как это работает? Давайте посмотрим на конкретном примере. У нас есть условный лейтенант Иванов. Он поступил на контрактную службу в 2010 году, а в 2020 году он решил взять квартиру в военную ипотеку.

За десять лет, к 2020 году, на его накопительном счете накопилось около 3 млн ₽ (это где-то 300 тыс. ₽ в год от государства). Он использует эту сумму в качестве первоначального взноса (а может и для погашения части кредита).

Наш лейтенант Иванов выбрал квартиру стоимостью 5 млн ₽. Итого, с учетом первоначального взноса он взял кредит на 2 млн ₽. Каждый месяц на накопительном счету Иванова продолжают капать средства от государства. Он их использует для погашения своего кредита, а если этой суммы не хватает, то ему придется добавлять из своих средств. Ставка – рыночная или можно комбинировать с семейной ипотекой. Сумма кредита, чтобы ежемесячные взносы полностью платило государство, сейчас составляет около 6 млн ₽ (при условии совмещения с семейной ипотекой).

После 20 лет службы Иванов получает право на полное погашение ипотеки за счет государства. Квартира переходит в его полную собственность без дополнительных обязательств.

Это хорошая программа. И если вы сейчас слушаете по контракту или вы участник СВО и хотите правильно воспользоваться этими программами и сделать правильную и эффективную инвестицию, приходите к нам в Smarent на бесплатную консультацию. Просто оставьте заявку у нас на сайте или по телефону 7 495 431 51 51, и с вами свяжется наш опытный ипотечный брокер, которые знает все нюансы. Это бесплатно.

У участников СВО есть и другая программа. Для ветеранов боевых действий, а также жителей новых регионов и Белгородской области ставка составит 2% на вторичное жилье. Максимальный срок кредита — 30 лет, минимальный первоначальный взнос — 10%, а сумма кредита не должна превышать 6 млн ₽ (напомню, что для Дальневосточной ипотеки, это будет 9 млн ₽).

Ипотека для бюджетников

Если вы учитель и врач в Москве, то, к сожалению, эта программа не для вас. Поддержка для таких бюджетников работает исключительно на уровне региональных программ. Вам нужен стаж не менее пяти лет. Условия различаются по регионам, поэтому обязательно уточните у себя, например, в бухгалтерии или у руководства бюджетной организации.

Зато в Москве запустили интересный эксперимент – льготную ипотеку для госслужащих, и не всяких разных, а весьма конкретных: из налоговой, Минфина, Минтруда, Минстроя и казначейства. В этом году участвуют только добровольцы – по 9 из каждого ведомства. А дальше могут присоединиться и другие сотрудники. Каждому выделят сумму равную стоимости 33 м2, 25% сразу идет в банк в качестве первоначального взноса, а оставшиеся средства пойдут на погашение. Кредит нужно взять именно на 9 лет. Требований к жилью нет. Если стоимость объекта выше – то придется доплатить из своего кармана.

В Москве если участник программы хочет взять кредит без доплат, то ему придется найти недвижимость за 5,8 млн ₽. Возраст заемщика – не более 35 лет, и он должен быть либо участником СВО, либо иметь госнаграды, либо быть победителем профессионального конкурса. Эксперимент продлится до 2027 года.

На мой взгляд, это интересный эксперимент, который показывает, что государство уходит в адресные программы.

И для меня, как для инвестора, для владельца недвижимости, который хочет купить недвижимость, самое важное, чтобы условия были предсказуемыми на несколько лет вперед, чтобы человек не бежал, лишь бы быстрее купить квартиру, пока действуют программы. Важно, чтобы инвестор выбирал, изучал рынок, набирался экспертизы, понимал свои условия и лишь тогда покупал недвижимость. Сейчас адресные ипотеки, как мы видим, в основном действуют до 2030 года, и хотелось бы, чтобы эти условия сохранились и далее.

Траншевая ипотека

Если же вы не попадаете ни в одну из категорий, или уже воспользовались своим правом на льготную программу в 2024 году, то у вас все равно есть вариант. Траншевая ипотека сегодня представляет собой одну из самых привлекательных и доступных форм ипотечного кредитования, которая вызывает большой интерес, особенно среди тех, кто рассматривает покупку жилья как инвестицию.

Траншевая ипотека — это кредит, предназначенный исключительно для покупки жилья в новостройке. Главное отличие этого вида ипотеки заключается в том, что банк осуществляет оплату застройщику частями, так называемыми траншами, количество которых чаще всего ограничивается двумя. Первоначальный транш, как правило, выплачивается после подписания договора долевого участия (ДДУ), а второй транш — после ввода дома в эксплуатацию.

Траншевая ипотека впервые появилась в 2022 году как одна из мер, направленных на стимулирование спроса на жилье, который в тот период значительно упал. В текущих условиях наблюдается аналогичная ситуация, и такой вид кредитования вновь становится актуальным и востребованным.

Механизм работы траншевой ипотеки выглядит следующим образом:

1. Оформление ипотеки и ДДУ: Заемщик оформляет жилищный кредит и заключает договор долевого участия с застройщиком.

2. Первоначальный взнос: Заемщик вносит первоначальный взнос, который, как правило, составляет около 20% от стоимости жилья.

3. Первый транш: Банк перечисляет первый транш застройщику. Эта сумма может варьироваться от символических 100 ₽ до значительной доли кредита, например, 30-50% от его общей суммы.

4. Период строительства: Пока дом строится, заемщик выплачивает проценты по первому траншу. Если первый транш составил минимальную сумму (например, 100 ₽), ежемесячные платежи могут быть буквально символическими — всего нескольких рублей в месяц. Это особенно привлекает тех, кто хочет минимизировать затраты в период строительства, который может длиться 2-3 года.

5. Второй транш и ввод в эксплуатацию: После ввода дома в эксплуатацию банк перечисляет застройщику остаток суммы кредита. С этого момента заемщик начинает выплачивать кредит уже со всей суммы ипотеки, и ежемесячные платежи существенно возрастают.

Основное преимущество траншевой ипотеки заключается в том, что до момента ввода дома в эксплуатацию заемщик выплачивает банку только символические проценты или небольшие суммы по кредиту. Это делает такой вид ипотеки особенно удобным для инвесторов, которые планируют продать жилье после завершения строительства, а также для тех, кто временно арендует жилье и не готов нести значительную финансовую нагрузку из-за одновременной оплаты аренды и ипотеки.

Предположим, вы берете кредит на квартиру стоимостью 12 млн ₽, вносите 2 млн в качестве первоначального взноса, а остальная сумма делится на транши. Первый транш составляет 100 ₽, что позволяет вам минимизировать ежемесячные платежи на время строительства до символического уровня — например, одного рубля в месяц. Как только дом вводится в эксплуатацию, остаток суммы перечисляется застройщику, и ежемесячные выплаты увеличиваются до обычного уровня.

Однако траншевая ипотека также имеет определенные риски, которые необходимо учитывать. Самый важный момент — это правильная оценка стоимости объекта недвижимости. Если планируется перепродажа новостройки, важно понимать разницу между покупкой на первичном рынке и продажей на вторичном. Цена новостройки в ипотеку должна быть конкурентоспособной по отношению к текущим ценам на вторичное жилье, иначе есть риск оказаться в ситуации, когда продать объект без убытка будет практически невозможно.

Некоторые застройщики могут завышать стоимость квартир, предлагая студию, например, за 13 млн ₽ при фактической рыночной цене в 11-12 млн. В такой ситуации покупатель рискует оказаться в ипотечной кабале, когда придется платить высокие ежемесячные платежи (например, от 200 до 300 тыс. ₽), если объект не удастся продать по нужной цене.

Еще один важный аспект — это возможность рефинансирования кредита после ввода дома в эксплуатацию. Если на момент завершения строительства процентные ставки снизятся (как это прогнозируется в течение следующих нескольких лет), заемщик может рефинансировать ипотеку по более выгодным условиям, и, таким образом, ему, возможно, придется заплатить высокий платеж всего лишь за один месяц.

Траншевая ипотека, безусловно, является интересным инструментом для тех, кто разбирается в рынке недвижимости. Найдя выгодный объект, например, стоимостью 12 млн ₽, можно вложить лишь 2 млн в качестве первоначального взноса и затем, к моменту завершения строительства, продать этот объект за 15 млн ₽. Таким образом, прибыль может составить 3 млн на вложенные 2 млн, что является хорошей инвестиционной возможностью.

Тем не менее такие успешные инвестиции получаются далеко не всегда, поскольку застройщики могут искусственно завышать цены на квартиры, особенно если спрос на рынке высокий. Выгодные объекты часто появляются, когда продажи у застройщика проседают.

За десять лет, к 2020 году, на его накопительном счете накопилось около 3 млн ₽ (это где-то 300 тыс. ₽ в год от государства). Он использует эту сумму в качестве первоначального взноса (а может и для погашения части кредита).

Наш лейтенант Иванов выбрал квартиру стоимостью 5 млн ₽. Итого, с учетом первоначального взноса он взял кредит на 2 млн ₽. Каждый месяц на накопительном счету Иванова продолжают капать средства от государства. Он их использует для погашения своего кредита, а если этой суммы не хватает, то ему придется добавлять из своих средств. Ставка – рыночная или можно комбинировать с семейной ипотекой. Сумма кредита, чтобы ежемесячные взносы полностью платило государство, сейчас составляет около 6 млн ₽ (при условии совмещения с семейной ипотекой).

После 20 лет службы Иванов получает право на полное погашение ипотеки за счет государства. Квартира переходит в его полную собственность без дополнительных обязательств.

Это хорошая программа. И если вы сейчас слушаете по контракту или вы участник СВО и хотите правильно воспользоваться этими программами и сделать правильную и эффективную инвестицию, приходите к нам в Smarent на бесплатную консультацию. Просто оставьте заявку у нас на сайте или по телефону 7 495 431 51 51, и с вами свяжется наш опытный ипотечный брокер, которые знает все нюансы. Это бесплатно.

У участников СВО есть и другая программа. Для ветеранов боевых действий, а также жителей новых регионов и Белгородской области ставка составит 2% на вторичное жилье. Максимальный срок кредита — 30 лет, минимальный первоначальный взнос — 10%, а сумма кредита не должна превышать 6 млн ₽ (напомню, что для Дальневосточной ипотеки, это будет 9 млн ₽).

Ипотека для бюджетников

Если вы учитель и врач в Москве, то, к сожалению, эта программа не для вас. Поддержка для таких бюджетников работает исключительно на уровне региональных программ. Вам нужен стаж не менее пяти лет. Условия различаются по регионам, поэтому обязательно уточните у себя, например, в бухгалтерии или у руководства бюджетной организации.

Зато в Москве запустили интересный эксперимент – льготную ипотеку для госслужащих, и не всяких разных, а весьма конкретных: из налоговой, Минфина, Минтруда, Минстроя и казначейства. В этом году участвуют только добровольцы – по 9 из каждого ведомства. А дальше могут присоединиться и другие сотрудники. Каждому выделят сумму равную стоимости 33 м2, 25% сразу идет в банк в качестве первоначального взноса, а оставшиеся средства пойдут на погашение. Кредит нужно взять именно на 9 лет. Требований к жилью нет. Если стоимость объекта выше – то придется доплатить из своего кармана.

В Москве если участник программы хочет взять кредит без доплат, то ему придется найти недвижимость за 5,8 млн ₽. Возраст заемщика – не более 35 лет, и он должен быть либо участником СВО, либо иметь госнаграды, либо быть победителем профессионального конкурса. Эксперимент продлится до 2027 года.

На мой взгляд, это интересный эксперимент, который показывает, что государство уходит в адресные программы.

И для меня, как для инвестора, для владельца недвижимости, который хочет купить недвижимость, самое важное, чтобы условия были предсказуемыми на несколько лет вперед, чтобы человек не бежал, лишь бы быстрее купить квартиру, пока действуют программы. Важно, чтобы инвестор выбирал, изучал рынок, набирался экспертизы, понимал свои условия и лишь тогда покупал недвижимость. Сейчас адресные ипотеки, как мы видим, в основном действуют до 2030 года, и хотелось бы, чтобы эти условия сохранились и далее.

Траншевая ипотека

Если же вы не попадаете ни в одну из категорий, или уже воспользовались своим правом на льготную программу в 2024 году, то у вас все равно есть вариант. Траншевая ипотека сегодня представляет собой одну из самых привлекательных и доступных форм ипотечного кредитования, которая вызывает большой интерес, особенно среди тех, кто рассматривает покупку жилья как инвестицию.

Траншевая ипотека — это кредит, предназначенный исключительно для покупки жилья в новостройке. Главное отличие этого вида ипотеки заключается в том, что банк осуществляет оплату застройщику частями, так называемыми траншами, количество которых чаще всего ограничивается двумя. Первоначальный транш, как правило, выплачивается после подписания договора долевого участия (ДДУ), а второй транш — после ввода дома в эксплуатацию.

Траншевая ипотека впервые появилась в 2022 году как одна из мер, направленных на стимулирование спроса на жилье, который в тот период значительно упал. В текущих условиях наблюдается аналогичная ситуация, и такой вид кредитования вновь становится актуальным и востребованным.

Механизм работы траншевой ипотеки выглядит следующим образом:

1. Оформление ипотеки и ДДУ: Заемщик оформляет жилищный кредит и заключает договор долевого участия с застройщиком.

2. Первоначальный взнос: Заемщик вносит первоначальный взнос, который, как правило, составляет около 20% от стоимости жилья.

3. Первый транш: Банк перечисляет первый транш застройщику. Эта сумма может варьироваться от символических 100 ₽ до значительной доли кредита, например, 30-50% от его общей суммы.

4. Период строительства: Пока дом строится, заемщик выплачивает проценты по первому траншу. Если первый транш составил минимальную сумму (например, 100 ₽), ежемесячные платежи могут быть буквально символическими — всего нескольких рублей в месяц. Это особенно привлекает тех, кто хочет минимизировать затраты в период строительства, который может длиться 2-3 года.

5. Второй транш и ввод в эксплуатацию: После ввода дома в эксплуатацию банк перечисляет застройщику остаток суммы кредита. С этого момента заемщик начинает выплачивать кредит уже со всей суммы ипотеки, и ежемесячные платежи существенно возрастают.

Основное преимущество траншевой ипотеки заключается в том, что до момента ввода дома в эксплуатацию заемщик выплачивает банку только символические проценты или небольшие суммы по кредиту. Это делает такой вид ипотеки особенно удобным для инвесторов, которые планируют продать жилье после завершения строительства, а также для тех, кто временно арендует жилье и не готов нести значительную финансовую нагрузку из-за одновременной оплаты аренды и ипотеки.

Предположим, вы берете кредит на квартиру стоимостью 12 млн ₽, вносите 2 млн в качестве первоначального взноса, а остальная сумма делится на транши. Первый транш составляет 100 ₽, что позволяет вам минимизировать ежемесячные платежи на время строительства до символического уровня — например, одного рубля в месяц. Как только дом вводится в эксплуатацию, остаток суммы перечисляется застройщику, и ежемесячные выплаты увеличиваются до обычного уровня.

Однако траншевая ипотека также имеет определенные риски, которые необходимо учитывать. Самый важный момент — это правильная оценка стоимости объекта недвижимости. Если планируется перепродажа новостройки, важно понимать разницу между покупкой на первичном рынке и продажей на вторичном. Цена новостройки в ипотеку должна быть конкурентоспособной по отношению к текущим ценам на вторичное жилье, иначе есть риск оказаться в ситуации, когда продать объект без убытка будет практически невозможно.

Некоторые застройщики могут завышать стоимость квартир, предлагая студию, например, за 13 млн ₽ при фактической рыночной цене в 11-12 млн. В такой ситуации покупатель рискует оказаться в ипотечной кабале, когда придется платить высокие ежемесячные платежи (например, от 200 до 300 тыс. ₽), если объект не удастся продать по нужной цене.

Еще один важный аспект — это возможность рефинансирования кредита после ввода дома в эксплуатацию. Если на момент завершения строительства процентные ставки снизятся (как это прогнозируется в течение следующих нескольких лет), заемщик может рефинансировать ипотеку по более выгодным условиям, и, таким образом, ему, возможно, придется заплатить высокий платеж всего лишь за один месяц.

Траншевая ипотека, безусловно, является интересным инструментом для тех, кто разбирается в рынке недвижимости. Найдя выгодный объект, например, стоимостью 12 млн ₽, можно вложить лишь 2 млн в качестве первоначального взноса и затем, к моменту завершения строительства, продать этот объект за 15 млн ₽. Таким образом, прибыль может составить 3 млн на вложенные 2 млн, что является хорошей инвестиционной возможностью.

Тем не менее такие успешные инвестиции получаются далеко не всегда, поскольку застройщики могут искусственно завышать цены на квартиры, особенно если спрос на рынке высокий. Выгодные объекты часто появляются, когда продажи у застройщика проседают.