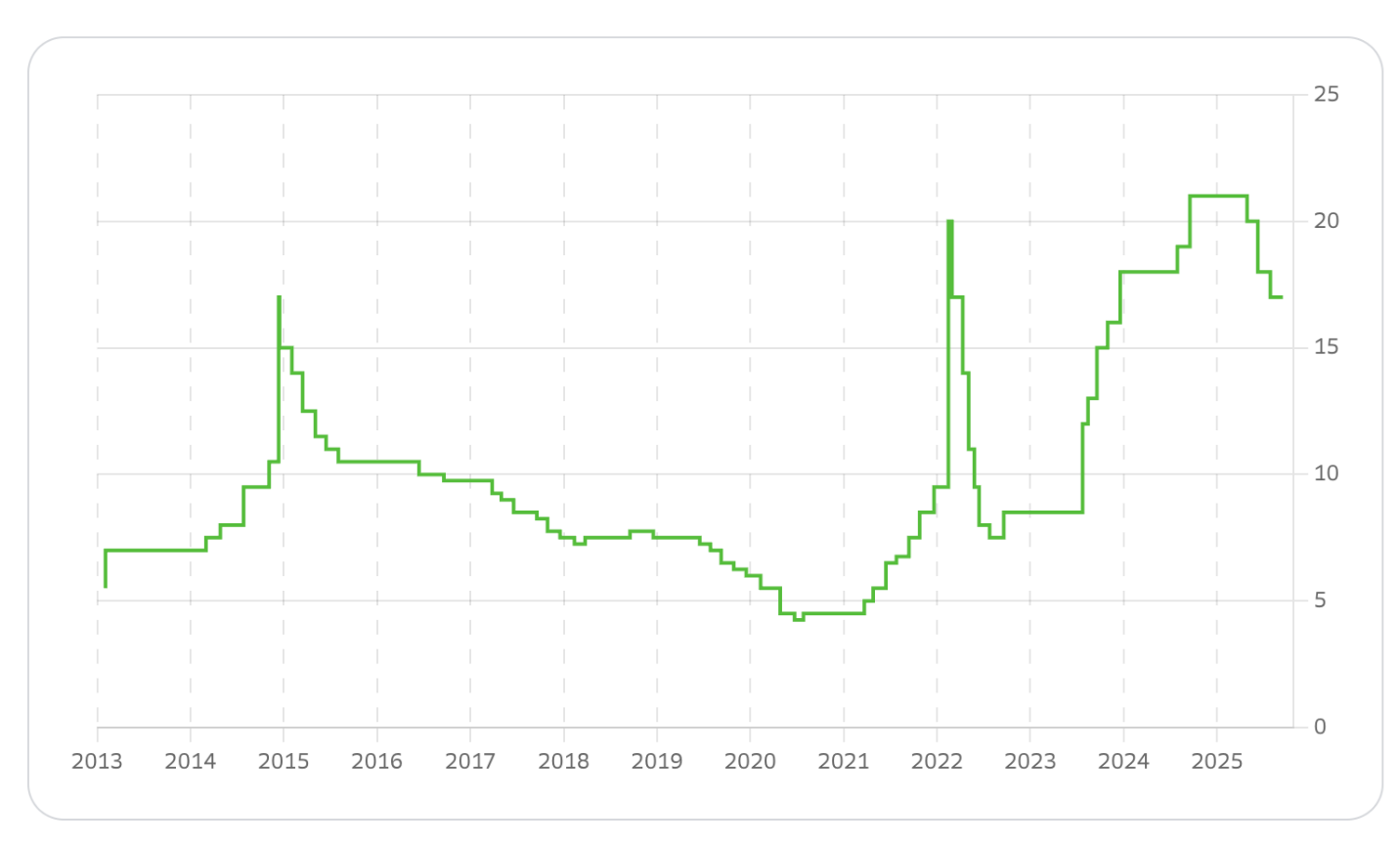

Центробанк вновь принял решение снизить ключевую ставку. При этом многие аналитики и эксперты ожидали, что ставка останется на уровне 17%, но в этот раз ключевую ставку снизили на 0,5 пп., и сейчас она составляет 16,5%. Таким образом, мы снова наблюдаем снижение. Постепенно, медленно, но уверенно ставка опускается с 21% до текущих 16,5%. Итого получается снижение на 4,5 п.п. Скорее всего, к Новому году регулятор может подготовить своеобразный «новогодний подарок» и ставка может опуститься до уровня 16% или 15,5% в декабре 2025 года. В дальнейшем ключевая ставка, вероятнее всего, продолжит снижаться медленно, но поступательно. Однако вряд ли 2026 год станет годом низких ставок, ведь если обратить внимание на среднесрочный прогноз, обновлённый на этом заседании, Центробанк значительно ухудшил ожидания.

Кроме того, помимо корректировки прогноза по ключевой ставке, с 1 февраля 2026 года планируется изменить условия семейной ипотеки. Виктор Зубик, основатель компании Smarent, расскажет, что станет с депозитами и рынком недвижимости после очередного снижения ставки, ответит, почему же ухудшают условия по семейной ипотеке и разберет интересны ЖК.

В этой статье:

- Что станет с депозитами и рынком недвижимости после очередного снижения «ключа»?

- Почему ухудшают условия по семейной ипотеке + бонус: разбор ЖК

- Выводы

Что станет с депозитами и рынком недвижимости после очередного снижения «ключа»?

Напоминаем, что не даем инвестиционных рекомендаций, а все приведенные оценки, прогнозы и примеры по ЖК являются субъективными и не гарантируют фактического исхода событий.

В начале текущего года ключевая ставка составляла 21%. На данный момент она снижена до 16,5%, что составляет уменьшение на 4,5 пп. Для рынка недвижимости это снижение отражается ростом примерно на 7,5%, который продлился фактически до конца 2024 года. В течение 2025 года высокая ключевая ставка создавала сложные условия для участников рынка недвижимости, так как доступ к рыночным ипотечным инструментам оставался ограниченным. Льготная ипотека, являющаяся временным инструментом и предназначенная для наиболее адресной поддержки, постепенно закрывается, однако рынок нуждается в полноценной рыночной ипотеке.

На уровне 16,5% ключевой ставки массового спроса на недвижимость не будет. Более привлекательной является ставка около 12% - люди будут ждать ее для перехода с депозитов на рынок недвижимости. Даже при снижении ставки до 12% не ожидается оттока всех средств с депозитов, однако 10–20% капитала, что составляет примерно 6–12 трлн руб., может быть направлено на ипотечные и другие сделки на рынке недвижимости. Ставка в диапазоне 12–14% создаст условия для активного функционирования рынка.

Причины снижения ключевой ставки ЦБ включают несколько факторов. Прежде всего, наблюдается снижение инфляционного давления. При текущей ключевой ставке 16,5% фактическая инфляция составляет около 8%, что значительно ниже уровня ставки. Кроме того, экономика постепенно стабилизируется, и компании, ранее зависевшие от кредитов, адаптируются к работе без них. Но рост кредитования остается крайне важным – для поддержки дальнейшей стабилизации.

Снижение ставки также снижает нагрузку на бюджет: даже уменьшение субсидирования льготной ипотеки на 0,5% позволяет сократить расходы государства и остается актуальным на фоне дефицита бюджета в размере около 4–5 трлн руб. Повышение доверия к рублю укрепляет национальную валюту - стимулирует население на переход с иностранных валют на депозиты в рублях. Также нужно отметить переход от сверхжёсткой монетарной политики к нейтральной. Ожидается, что в ближайшем будущем доступ к «дешевым деньгам» останется ограниченным, но ставки станут более адекватными. Например, рыночная ставка по кредитам, ранее составлявшая 25%, может снизиться до 17,5%.

Сейчас основная задача Центробанка - наблюдение за активностью кредитования и поддержке стабильности рынка. Уже сейчас отмечается возобновление интереса к ипотечным продуктам, что свидетельствует о постепенном восстановлении рынка недвижимости.

Почему ЦБ ухудшил среднесрочный прогноз? В 2026 году, скорее всего, НДС составит 22%, уже прошли первые чтения. В том числе будет добавлен НДС для индивидуальных предпринимателей с выручкой от 10 млн руб. в год. Растут инфляционные ожидания населения, создавая искусственный рост спроса на недвижимость. Цены продолжают расти, и ожидается, что в ближайшие 2 месяца они будут ещё выше. Центральный банк видит этот инфляционный фактор, в частности, ожидания населения.

Одна из задач ЦБ — снизить спекуляции с инвестициями в недвижимость через рассрочки и траншевую ипотеку. Даже если ориентироваться на прогноз, при ключевой ставке около 10% и рыночных ипотечных ставках 11–12,5%, застройщики будут субсидировать ипотеку, а часть людей начнёт массово покупать. Но ЦБ явно намекает, что ипотека останется дорогой, чтобы не допустить резкого роста спроса и не потерять контроль над инфляцией. Цель — сохранить инфляцию на уровне около 4% в среднесрочной перспективе. Среднесрочный прогноз показывает, что инфляция в 2024 году предварительно ниже, чем в 2025-м, в 2026-м составит 5–6%, к 2027 году приблизится к 4%, далее будет постепенное снижение. ЦБ снижает ставки, но ожидания, что всё будет активно, преждевременны.

На фоне бюджетных и внешнеполитических рисков, роста долговой нагрузки и возможного ослабления рубля контроль за льготными ипотеками становится критичным. Основные факторы, почему ставка снижается не больше, — это сохранение стабильности, снижение рисков и поддержка экономики, но без резкого стимулирования. Рынок недвижимости остаётся в периоде высоких ставок. Перекредитоваться в траншевую ипотеку и сразу улучшить жилищные условия невозможно, ведь при рыночной ипотеке в 18% (например, 15,5% ключ + 2,5% интерес банка) покупка становится дорогой. Формируется большой отложенный спрос — ещё больше людей откладывают покупку, планируя улучшение жилья в будущем. Рост арендной ставки также логичный эффект дорогой ипотеки. Чем меньше людей могут купить жильё, тем больше арендуют. Застройщики сокращают темпы ввода нового жилья, а государство ограничено в субсидиях. Льготные программы сокращаются, инвесторы становятся осторожнее. Капитал остаётся в депозитах и облигациях федерального займа, резкого перетока на рынок не наблюдается.

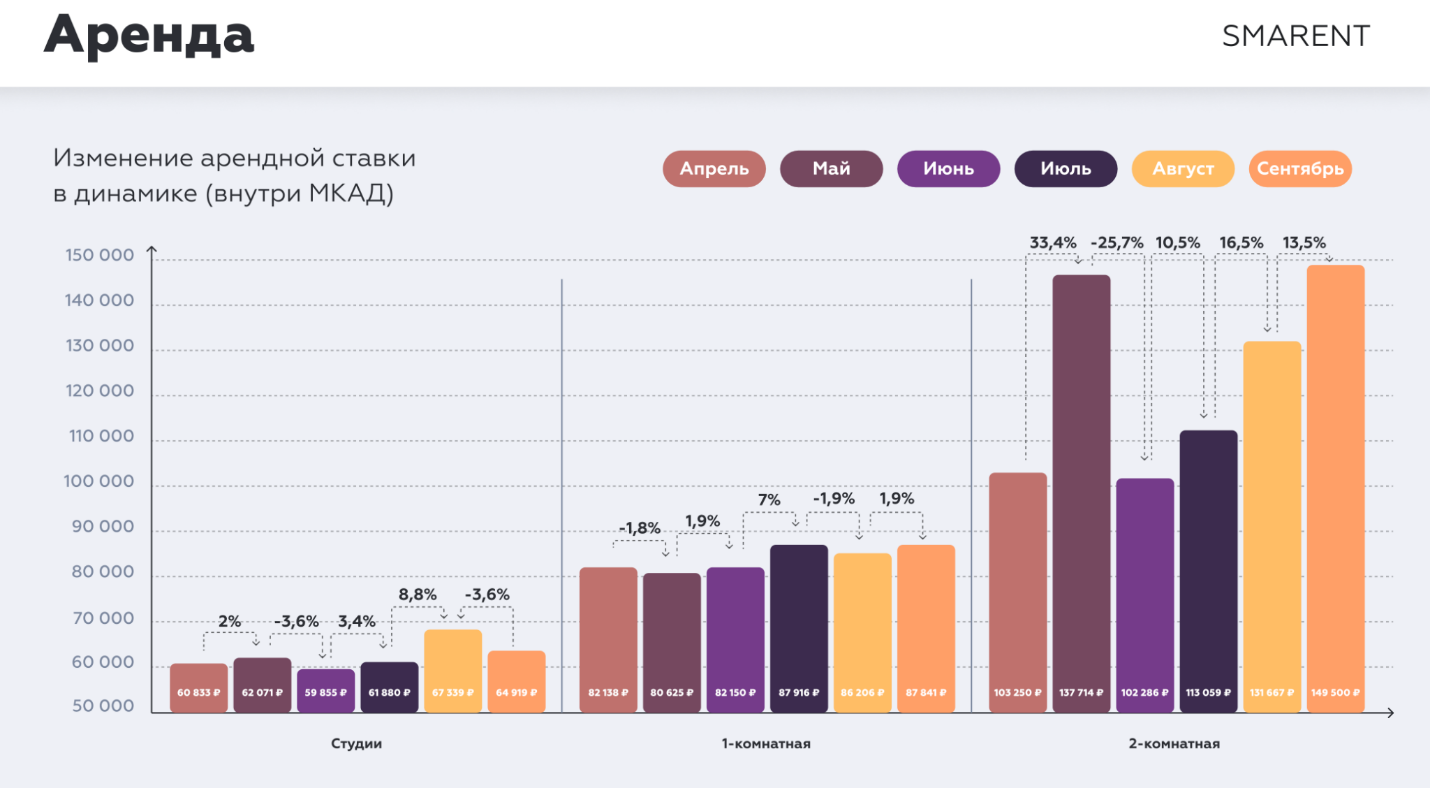

Кроме того, рассрочка становится все более популярным инструментом, так как такая покупка жилья позволяет сохранить капитал на финансовых инструментах. Хотя стоимость квартиры в рассрочку выше на 7–10% годовых, это выгоднее, чем доходность депозитов. Кроме того, снижение ввода новых проектов и стартов продаж создаёт дефицит. Старт продаж нового жилья сейчас ниже показателей периода 2020 года (когда был Ковид). Цены растут, но застройщики используют рассрочки и сокращают ввод жилья. Арендный рынок показывает рост ставок при сокращении объёмов. В Москве средняя цена аренды за третий квартал выросла на 23% до 115.000 руб. в месяц, в Санкт-Петербурге — на 3% до 57.000 руб., в регионах — на 7% до 40.000 руб. Объём предложения арендного жилья в Москве сокращается, особенно однокомнатных квартир — на 15% до 32.000 объявлений, двушек — на 3%. Трёшки и четырёхкомнатные квартиры снова начинают сдавать.

По данным компании Smarent, наибольший спрос — на двухкомнатные квартиры, средняя стоимость которых 150.000 руб., однокомнатные — 90.000 руб., студии — 65.000 руб. Высокая ключевая ставка ограничивает доступность ипотеки, поддерживает рост аренды и сдерживает объём продаж нового жилья. Важно подчеркнуть, что для кому-то такие цены кажутся слишком высокими, а кому-то – низкими. Но для отчетов используются реальные данные Smarent, а не объявления на Циане или Авито. Данные отражают фактические сделки с качественными квартирами, где люди реально живут и платят аренду ежемесячно. Это не «хрущёвки на первом этаже с убитыми квартирами и вонючими матрацами».

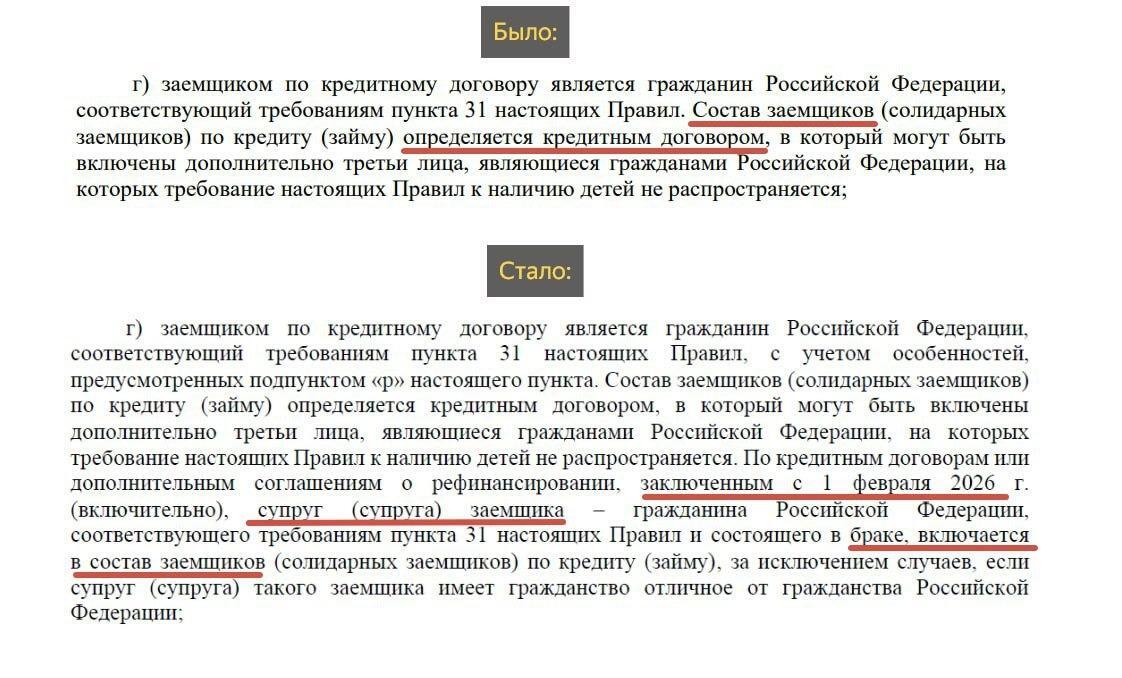

Но на этом «бонусы» не заканчиваются – у нас сокращают ипотеку. Ключевая ставка снижается, нагрузка на государство уменьшается, но на самом деле выдача ипотеки сокращается. Раньше семейная ипотека могла оформляться на каждого человека отдельно, супруг или супруга могли взять ипотеку независимо, не являясь созаёмщиками. По новым требованиям, вступающим в силу с 1 февраля 2026 года, супруги станут созаёмщиками. Это создаёт интересную ситуацию для пар, не состоящих в браке — никто из них, скорее всего, не сможет взять семейную ипотеку. Такой подход эффективно снижает выдачу ипотеки, не борясь напрямую с рыночными ставками.

Если пара состоит в браке и есть ребёнок, оформить семейную ипотеку можно, но для части покупателей с ограниченными средствами сумма может оказаться недостаточной. Ситуацию, когда семьи с детьми покупают студии или однокомнатные квартиры. Ещё один важный момент — донорская ипотека будет запрещена. Ранее семейная ипотека могла использоваться теми, у кого нет собственных детей, но есть дети у родственников или знакомых, что позволяло оформить программу через «донора».

Почему ухудшают условия по семейной ипотеке + разбор ЖК

Закона пока что нет, но что же изменится в условиях семейной ипотеки? Первое — отмена донорской ипотеки, схема будет «одна семейная ипотека на одну семью». Ставка может быть привязана к количеству детей, обсуждаются варианты 12%, 6% и 4% — для одного, двух или трёх детей соответственно. После покупки в течение 180 дней необходимо будет прописаться в квартире, иначе ставка станет гибкой. Таким образом, в 2026 году, кроме высокой рыночной ипотеки, семейная ипотека также станет более сокращённой и адресной. Для оформления необходимо состоять в браке и планировать покупку квартиры для личного проживания – иначе никак.

Хотя всё это пока слухи, они подтверждаются текущей бюджетной нагрузкой. Льготные программы для государства — серьёзное бремя на фоне дефицита бюджета. В подкасте с Олегом Вячеславовичем Вьюгиным подробно обсуждалось, почему снижение льготных программ оправдано. Даже обеспеченные покупатели берут семейную ипотеку вместо оплаты квартиры наличными, что даёт значительный доход на вложенный капитал через проценты. Государство стремится, чтобы дешёвая ипотека предназначалась тем, кому она действительно нужна, а остальные покупали квартиры за наличные или рыночную ипотеку. В Smarent множество кейсов, когда покупатели используют семейную ипотеку для решения реальных жилищных задач. Специалисты предлагают платный независимый подбор объектов недвижимости с полным юридическим сопровождением. Все сделки, даже на первичном рынке, проверяются профессиональными юристами.

Возникает вопрос, как застройщики и рынок справятся с высокой ключевой ставкой? Они продолжают субсидировать ипотеку на период строительства и стимулируют продажи ростом цены за квадратный метр, создавая эффект «будет дороже завтра». Фактическая цена квартиры часто не меняется, а на сайте увеличивается номинально. Застройщики продают финансовый инструмент, а не саму стоимость квартиры, что важно учитывать. Рынок также использует искусственный рост стоимости через новые акции с рассрочкой и минимальными платежами. Это позволяет продавать квартиры, если дорогая ипотека или рассрочка недоступны. Часто блогеры и риэлторы рассказывают про «квартиры с платёжом 50 тыс. руб. в месяц». Отказ от отделки Whitebox и снижение качества строительства с увеличением сроков без штрафов — вероятные тенденции. ФЗ может убрать штрафы за нарушение сроков, что позволит застройщикам увеличивать сроки ввода без финансовых потерь.

Снижение объёма жилой недвижимости сопровождается переходом в коммерческую — офисы, ритейл. Объём жилья падает, а коммерческой недвижимости постепенно растёт. Застройщики ищут новые модели продаж: офисы продаются через договор купли-продажи будущих объектов строго для инвесторов через ИП.

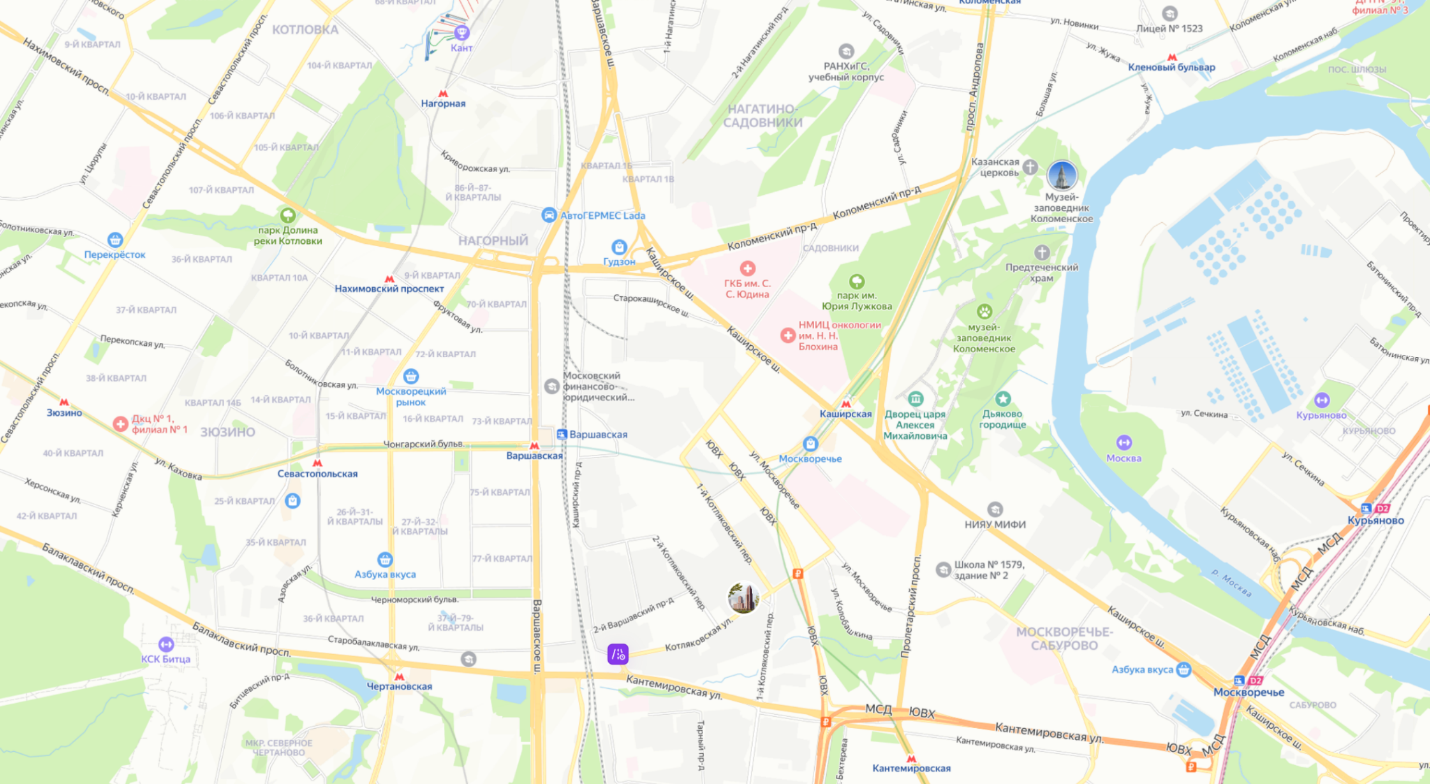

Разберем старт продаж ЖК Москворечье от ПИК+. У проекта вышла новая очередь, и важно отметить, что раньше ПИК запускал продажу сразу с большой частью корпусов, а теперь — маленькую часть, преимущественно низкоэтажную. Почему застройщики сейчас так делают разберем 8 ноября на конференции Smarent.

Локация рядом с метро Варшавское и Каширское, неплохая, но пешком до метро придётся идти минут 25. Ранее тут были промышленные объекты, вроде мусоросжигательного завода, но его планируют закрыть и благоустроить территорию. Проект развивается, но пока локация далеко не идеальна.

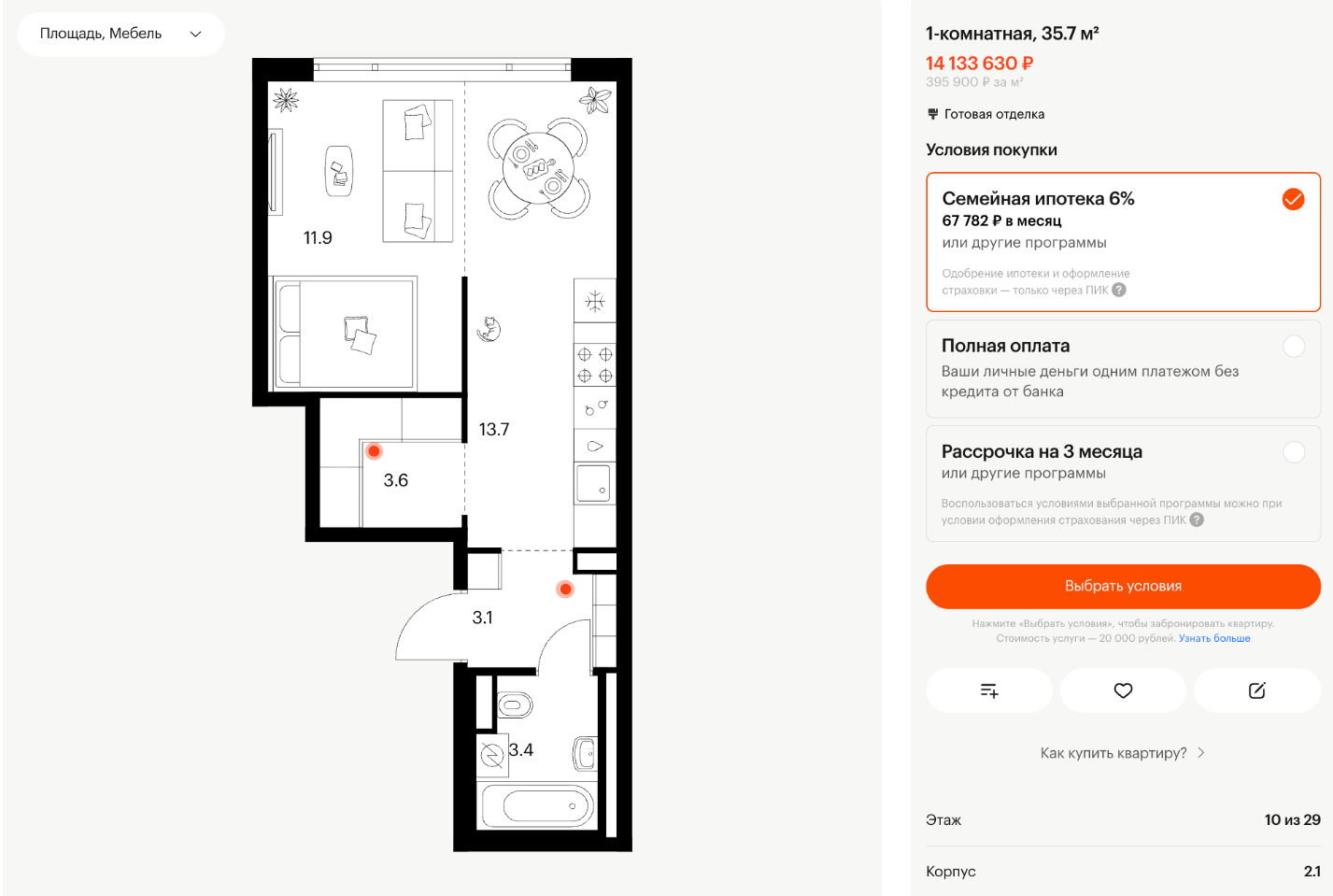

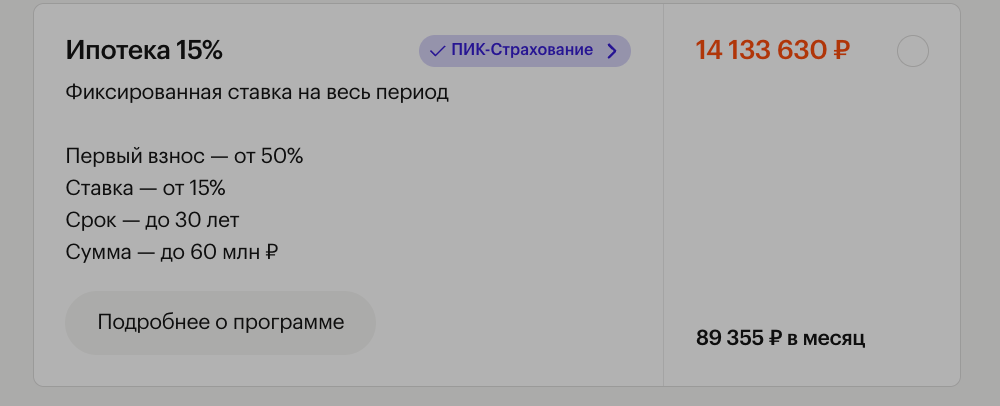

Однушки с ключами планируют сдать в 2029 году, но планировки вызывают вопросы. Часто кухня совмещена с гостиной в непонятном ряду, 13–14 м², без стены — фактически это студия за 14 млн руб. с одним окном. По документам это однушка, но реально жить там неудобно. Цена — 395 тыс. руб. за метр с отделкой. Люди покупают такие квартиры, потому что застройщик субсидирует ипотеку: внесли 50%, платёж 90 тыс. руб. в месяц, ставка 15% на весь срок. Или ставка 9% на первые 3 года при тех же условиях. Ранее ПИК давал 30% первоначального взноса, теперь 50%. В итоге субсидированные условия делают неликвидные планировки привлекательными. 15% на весь срок порой интереснее, чем 9% на 3 года, потому что платёж равномерный. Примеры плохих планировок — кухня-гостиная с проходной комнатой, 45 м² за 17 млн руб. — слишком дорого для этой локации. У Москворечья мало потенциала и слабая арендная доходность.

Но неплохие варианты у ПИКа тоже есть, например, студии за 11 млн, евродвушки — 14 млн, евротрёшки — оптимальные планировки, где площадь больше, а цена за метр лучше. Раньше квартиры были 50–55 м², сейчас стали меньше. Для покупателей важны локация, качество дома и дополнительные плюшки, поэтому старт продаж скорее можно назвать провальным. Но многие бронируют квартиры и радуются — это их осознанный выбор.

С точки зрения рассрочек, ПИК минимизировал их: 30% — рассрочка, 70% — ипотека и кэш. Это позволяет избегать проблем с невыплатами, что выделяет ПИК среди застройщиков. Сравнивая с другими проектами, например, Новое Очаково, видно, что там ближе к метро и локация комфортнее, но новые очереди строятся медленно из-за ограничений земли.

Что же делать сейчас покупателю на рынке недвижимости? Исходя из того, что сейчас много застройщиков, которые продают квартиры скорее как финансовый инструмент, нужно правильно оценивать стоимость недвижимости перед покупкой. Когда открываешь квартиру, сразу понимаешь, что её цена, скорее всего, значительно выше рыночной с учётом планировки, этажа, локации, сроков и так далее. То есть оцениваем объект недвижимости перед покупкой.

Дальше при рассрочке важно понимать, как будет оплачиваться долг. Это особенно актуально для рассрочек с ежемесячными платежами по 200, 300 или 500 тыс. руб. А ещё опаснее рассрочки с маленькими платежами по 100 тыс., потому что в конце могут потребовать оплатить весь долг сразу. Даже если вы купили квартиру с отделкой, нужно продумать, как вы будете делать меблировку, сможете ли приехать на объект, если живёте далеко, как решать вопросы с доставкой и разгрузкой. Что важнее – площадь или локация, сроки или стоимость? Кому-то важнее получить квартиру быстро, кому-то — минимальная стоимость и хороший актив. Когда вам предлагают одну квартиру и говорят «надо брать», это сомнительно, потому что надо сравнивать с другими вариантами. Если до этого вы уже смотрели разные объекты, а тут появляется подходящий, тогда можно решать. Особенно важно рассматривать старты продаж, если это инвестиция. Инвестиции всегда связаны с риском, поэтому вкладываться нужно с умом. Не откладывать покупку, если есть льготная ипотека — это не призыв к действию, а просто понимание ситуации. Если у вас есть где жить и вы не хотите ипотеку, тогда не нужно. Но если вы живёте в аренде и ставка растёт, это момент, который стоит учитывать.

Не нужно использовать недвижимость для спекуляций. Перепродавать квартиры через рассрочку, надеясь на быстрый доход, не стоит — можно остаться «у разбитого корыта». Старый фонд не дорожает, его арендная ставка низкая.

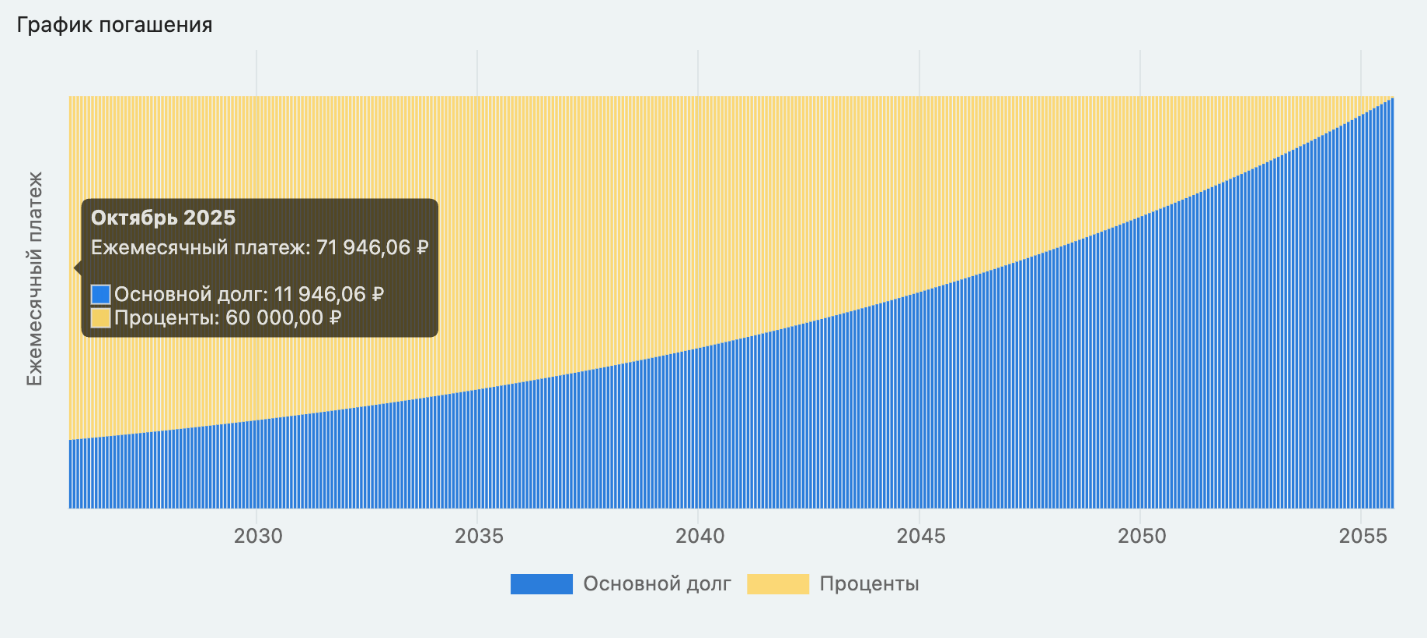

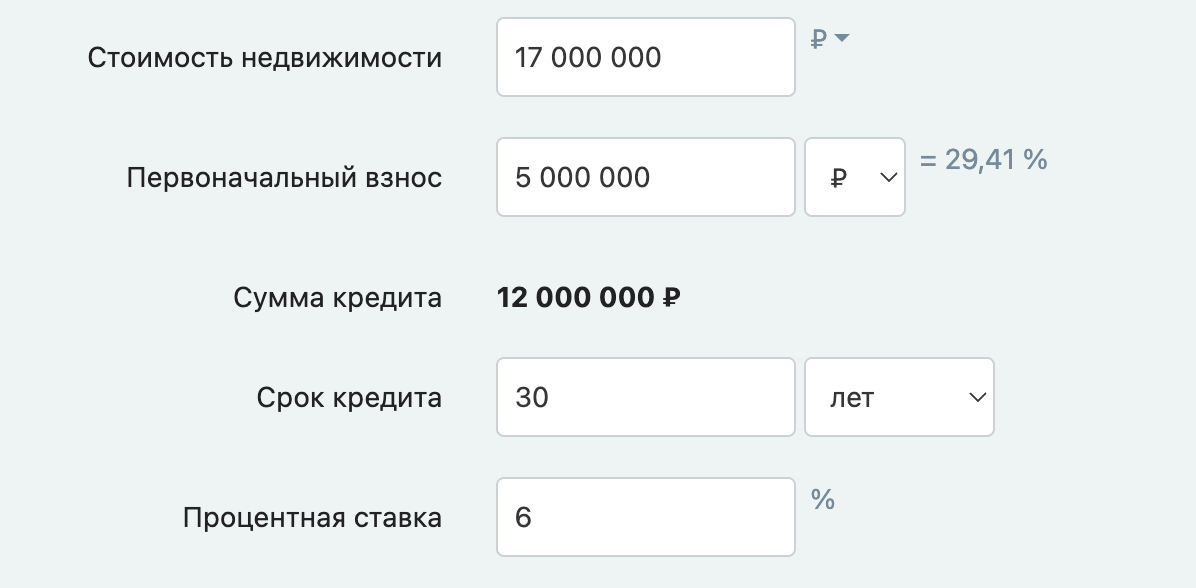

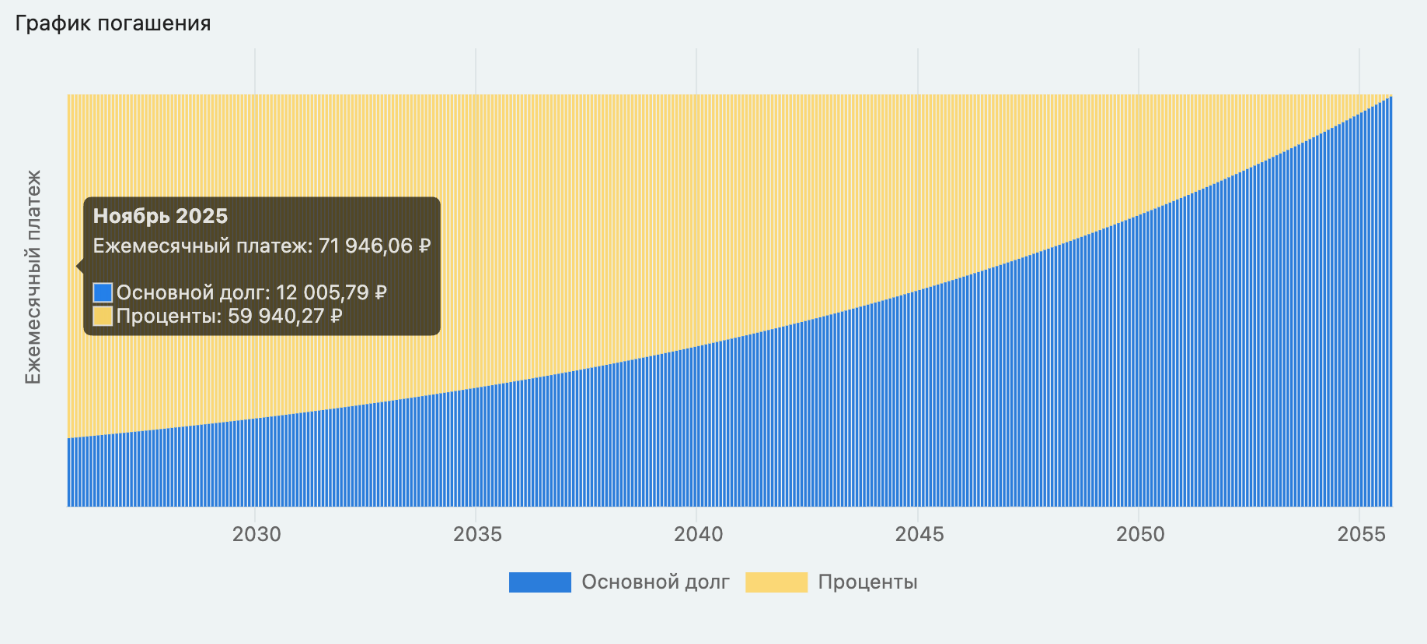

Если у вас есть 5–10 млн руб. и возможность платить 72 тыс. руб. в месяц по семейной ипотеке, а средняя арендная ставка однушки — 90 тыс., двушки — 150 тыс., возникает вопрос: что можно купить с отделкой и не на пике цен?

ЖК «Акценты» от Plus Development – неплохой вариант. Располагается в Восточном Дегунино — локации на севере столицы, где промзоны постепенно превращаются в жилые кварталы.

С точки зрения расположения — место неоднозначное. До ближайшей станции метро «Яхромская» идти примерно 15–17 минут пешком, но рядом есть МЦД и станция Лианозово. Доступность — средняя: не рядом, но терпимо. Вокруг — промышленная зона, типичная для северных окраин. С одной стороны, выглядит сурово, с другой — именно такие участки часто становятся зонами развития. Несмотря на промзону, проект выглядит перспективнее, чем многие другие аналоги, вроде ЖК Москворечье от ПИК.

Если смотреть на цены, однокомнатная квартира площадью 42 кв. м стоит около 17,7 млн рублей. Однако с учётом скидок можно уложиться в 16,3 млн. При этом жильё предлагается с отделкой. Планировки неплохие, а при семейной ипотеке с первоначальным взносом в 4,3 млн рублей платёж составит примерно 72 тысячи рублей.

Двухкомнатные квартиры оцениваются застройщиком в 25 млн рублей, но реальная рыночная стоимость ближе к 23 млн. Это вариант для тех, кто располагает капиталом около 10 млн и хочет улучшить жилищные условия, не выезжая за МКАД.

По качеству продукта «Акценты» позиционируются как business light, но на деле это скорее хороший комфорт-класс.

Если сравнить с конкурентами на Селигерской — Veer, Kinetica, «Бусиновский парк» — цены у всех примерно сопоставимы. У ПИКа на вторичке можно найти «однушку» за 14,5 млн, но это другой уровень проекта и инфраструктуры. «Акценты» выигрывают в отделке и мастер-плане.

Ключевые плюсы комплекса — чистовая отделка, льготная ипотека и минимальная конкуренция в районе Восточного Дегунина. Можно ли на квартире здесь заработать – вряд ли. Однако можно получить приличное жилье с отделкой и нормальной транспортной доступностью – определенно.

К слову об отделке и меблировке: Smarent достиг тысячи объектов в управлении. Более 800 собственников доверили ей свои квартиры. Это маленькая, но значимая победа. Вы также можете передать квартиру в управление Smarent – управление объектом, меблировку, сдачу квартиру, отчетность и оплату налогов мы возьмем на себя.

Похожий проект - «Новое Очаково». Несмотря на критику, квартиры здесь отлично продаются и сдаются на вторичке. Так, типовая 36- кв. м. квартира там сдаётся за 75–85 тысяч рублей в месяц. А успех объясняется простой логикой — доступная цена на старте и грамотное управление.

В чём плюс отсутствия конкурентов? Ответ прост: при малом числе новых проектов растёт спрос на улучшение жилищных условий у местных жителей, которые хотят остаться в своём районе. Восточное Дегунино — именно такой пример: сформированный жилой кластер, где новым проектам есть кому продаваться.

Выводы

Снижение ставки действительно стимулирует спрос на недвижимость. Даже небольшое снижение даёт эффект — люди начинают активнее интересоваться покупкой, появляются новые сделки. Но при этом роста цен, по крайней мере реального, не будет. Всё это — скорее рост «на бумаге», статистический.

Застройщики сегодня стараются поддерживать продажи разными инструментами — льготными программами, скидками, ипотечными акциями. У них пока это получается. Насколько долго — сказать сложно, но очевидно, что рынок не собирается устраивать распродажи. Если вы ждёте, что в декабре вдруг появятся дешёвые предложения, что можно будет “урвать” что-то за бесценок — нет, этого не будет. Ни дешёвых хрущёвок, ни “никому ненужных” новостроек по бросовой цене.

Автор признаётся, что сам хотел бы увидеть такие возможности — купить выгодный объект, но реальности таковы: их просто нет.

Льготные программы постепенно будут сворачиваться, а ставки по ипотеке и депозитам останутся двузначными — 10, 12, а то и 15% в ближайшие два года. Поэтому рынок не обрушится, но и бурного роста ждать не стоит. Всё дорого, но спрос сохраняется.

Именно об этом — о будущем рынка, снижении ставок и поведении покупателей пойдет речь на самой масштабной конференции Smarent 8 ноября. Будут живые дискуссии, ответы на вопросы, кейтеринг и подарки