С 1 февраля 2026 года значительная часть девелоперов столкнётся с серьёзными трудностями. Причина проста: продавать квартиры так, как это делалось раньше, больше не получится. До этого покупатели активно выходили на сделки, вносили первоначальный взнос за счёт депозитов и использовали семейную ипотеку, предоставленную государством, чтобы купить, например, студию стоимостью 15–20 млн ₽. Теперь же девелоперам придётся действительно заниматься бизнесом — создавать продукт и уметь его продавать. Виктор Зубик, основатель компании Smarent расскажет, что ожидает покупателей и инвесторов в сфере недвижимости в ближайшем будущем

В этой статье:

- Прощай, семейная ипотека

- Началась распродажа объектов недвижимости

Прощай, семейная ипотека

Большинство застройщиков сегодня используют фактически один инструмент — снижение цены. В первую очередь это касается крупных квартир. Так, объекты площадью около 106 м², ранее продававшиеся за 62 млн ₽, теперь предлагаются за 40 млн ₽. Формально это выглядит как существенная скидка, однако даже такая цена остаётся недоступной для массового покупателя. Дополнительно усложняет ситуацию отсутствие рассрочек и субсидированных ставок: покупка возможна либо при 100% оплате, либо с использованием рыночной ипотеки под ~17%, что делает кредит крайне дорогим.

При этом семейная ипотека с 1 февраля 2026 года не отменяется полностью, а корректируется. Ключевое изменение — обязательное участие обоих супругов в качестве созаёмщиков. Для пар без регистрации брака, но с ребёнком до 6 лет, возможность оформления ипотеки сохраняется индивидуально. Эти изменения и стали причиной ажиотажного спроса в декабре 2025 года.

По данным Росреестра, в декабре было зарегистрировано 15 630 сделок в новостройках — показатель, нехарактерный для всего 2025 года. На рынок массово выходили сделки формата «студия 17 м² за 18 млн ₽». Девелоперы активно распродавали небольшие лоты, в том числе в непремиальных локациях, по ценам около 12 млн ₽. Дополнительное давление создаёт риск штрафов за просрочку ввода — до 60 млрд ₽ в год.

После 1 февраля 2026 года девелоперам предстоит решать сразу несколько задач. Например, квартира за 20 млн ₽ при взносе 20% и ставке 17% требует ежемесячного платежа около 241 тыс. ₽. Это серьёзный вызов для рынка, что подтверждается экстренными совещаниями на уровне профильных ведомств.

Фактически завершился период доступной семейной ипотеки в прежнем виде. Несмотря на наличие точечных скидок, рассрочки и субсидированные программы практически отсутствуют — даже для объектов до 20 млн ₽. При этом спрос полностью не исчезает. В Москве ежедневно рождается 200–300 детей, что формирует устойчивый поток потенциальных заёмщиков. Дополнительно сохраняется приток покупателей из регионов.

С 1 февраля также становится невозможным использование донорской ипотеки. Многие банки уже требуют первоначальный взнос от 30% или вовсе прекращают выдачу семейной ипотеки. При этом появляется возможность рефинансировать рыночную часть комбинированных кредитов — ранее это было запрещено.

Рост цен начался в августе–сентябре 2025 года, когда покупатели стремились зафиксировать старые условия. Это привело к удорожанию как первичного, так и вторичного рынка, а также нежилой недвижимости. Апартаменты росли в цене медленнее, что привлекло к ним дополнительный интерес.

Январь 2026 года, вероятно, покажет сопоставимый с декабрём уровень сделок, однако в феврале–марте ожидается спад. Сравнение декабрей 2024 и 2025 годов демонстрирует стабильность — около 15,4–15,6 тыс. сделок, что говорит об отсутствии резкого обвала рынка.

Основная проблема заключается не только в условиях кредитования, но и в низкой вовлечённости покупателей. Многие не анализируют рынок и доступные инструменты. При этом за 2025 год продажи снизились примерно на 10%. Цены не падают из-за сокращения запуска новых проектов и одновременного снижения предложения и спроса. С 2021 года инфляция составила около 50%, тогда как цены на московскую недвижимость выросли примерно на 120%.

Покупка недвижимости становится невыгодной в основном при отсутствии анализа. На фоне снижения инфляции цены продолжают расти из-за корректировки льготных программ. В конце января у многих на руках есть брони и запланированные сделки, что поднимает вопрос — стоит ли «успевать» в семейную ипотеку.

Для многих ответ остаётся положительным. Семейная ипотека — это инструмент улучшения качества жизни. При наличии 5 млн ₽ собственных средств и 12 млн ₽ ипотеки появляется реальный выбор. Часто ипотечный платёж оказывается ниже арендной ставки, а ставка по кредиту фиксирована, в отличие от аренды.

Дешёвая ипотека доступна не всегда и не всем, но для ряда семей покупка квартиры за 11–12 млн ₽ остаётся рациональным решением. Если цель — жильё, его следует покупать. Если цель — доход, логичнее рассматривать другие инструменты. Универсальных решений не существует.

При выходе на сделку в рамках семейной ипотеки предпочтительнее рассматривать евро-двух- и евро-трёхкомнатные квартиры. Однако при ограниченном бюджете и отсутствии опыта ремонта студия с отделкой часто оказывается более рациональным вариантом. Ремонт однокомнатной квартиры сегодня может стоить около 4 млн ₽, что делает готовую отделку существенным преимуществом.

Квартира с отделкой позволяет минимизировать дополнительные расходы. Достаточно сделать меблировку — и жильё готово к использованию. В случае с квартирой без отделки встаёт вопрос поиска дополнительных 2–4 млн ₽ на ремонт, и эти цифры не являются преувеличением. Даже профессиональные дизайнеры и подрядчики подтверждают, что бюджетный ремонт сегодня практически невозможен.

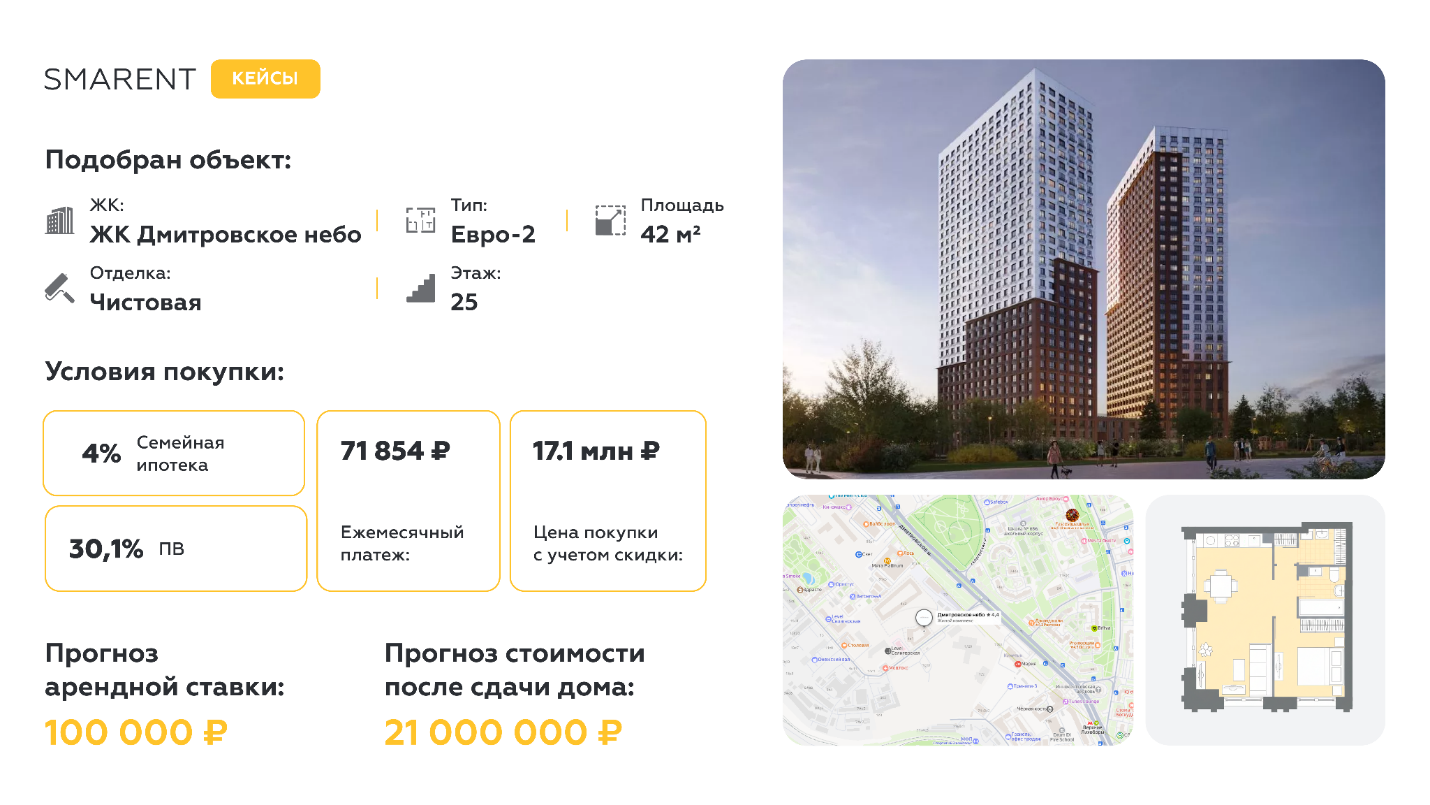

На практике это хорошо видно на реальных кейсах. Например, при подборе через Smarent был приобретён объект стоимостью 17 млн ₽ с готовой отделкой. Ежемесячный платёж составил около 72 тыс. ₽ при субсидированной ставке 4% и первоначальном взносе 30%. В аренде такая квартира может приносить порядка 90 тыс. ₽ в месяц, чего достаточно для покрытия ипотечного платежа, коммунальных услуг и сопутствующих расходов. В результате арендатор фактически выплачивает стоимость объекта.

Как бы ни критиковали арендный бизнес, большинство людей с капиталом стремятся приобрести надёжный актив, получать стабильный арендный поток и в перспективе продать объект дороже. Именно поэтому, несмотря на критику со стороны финансистов и экономистов, недвижимость остаётся востребованным инструментом сохранения капитала. Даже те, кто зарабатывает на фондовом рынке, нередко в итоге приходят к покупке недвижимости, чтобы зафиксировать и сохранить ранее полученный доход.

Если рассматривать ситуацию даже на примере района Дмитровского направления, то становится очевидно, что и там реновация обходится недёшево. Этот вопрос уже поднимался в предыдущем эфире. И здесь закономерно возникает следующий вопрос: где же те самые скидки, о которых все говорили после корректировки семейной ипотеки и отмены моратория?

Началась распродажа объектов недвижимости

Ожидания масштабных скидок не оправдываются. Реальные дисконты существуют, но они точечные. В списках распродаж практически нет студий — они продолжают хорошо продаваться. Сложности возникают в сегменте крупных квартир.

Показательным стал пример проекта Shagal от девелопера «Эталон». Евро-трёхкомнатные квартиры площадью около 70 м² подешевели с ~50 млн ₽ до 32–33 млн ₽. Скидки распространяются на готовые дома с вводом в 2026 году. Например, 106 м² за 40 млн ₽ — около 380 тыс. ₽ за м², что сопоставимо или ниже вторичного рынка.

Большинство ликвидных вариантов быстро бронируется. На вторичке аналогичные площади стоят дороже — около 45 млн ₽ за 100 м². Это показывает, что застройщик фактически выходит на уровень вторичного рынка, сохраняя преимущества новостройки.

Даже при цене 40 млн ₽ семейная ипотека может использоваться в комбинированном формате. Такие сделки часто невозможны на вторичном рынке.

Большинство адекватных вариантов уже забронированы. Остаются либо самые дорогие объекты, либо уникальные форматы — например, видовые квартиры или пентхаусы. Квартира площадью 184 м² за 90 млн ₽, вероятно, имеет свою целевую аудиторию, но массовым спросом такие лоты не пользуются.

Отдельные примеры вторички по 75 млн ₽ за 99 м² демонстрируют проблему переоценённых объектов с сомнительным ремонтом. Для бизнес-класса качественный ремонт «под ключ» сегодня стоит около 200 тыс. ₽ за м², или 20 млн ₽ на 100 м². Только в этом случае цена 70–80 млн ₽ становится логичной.

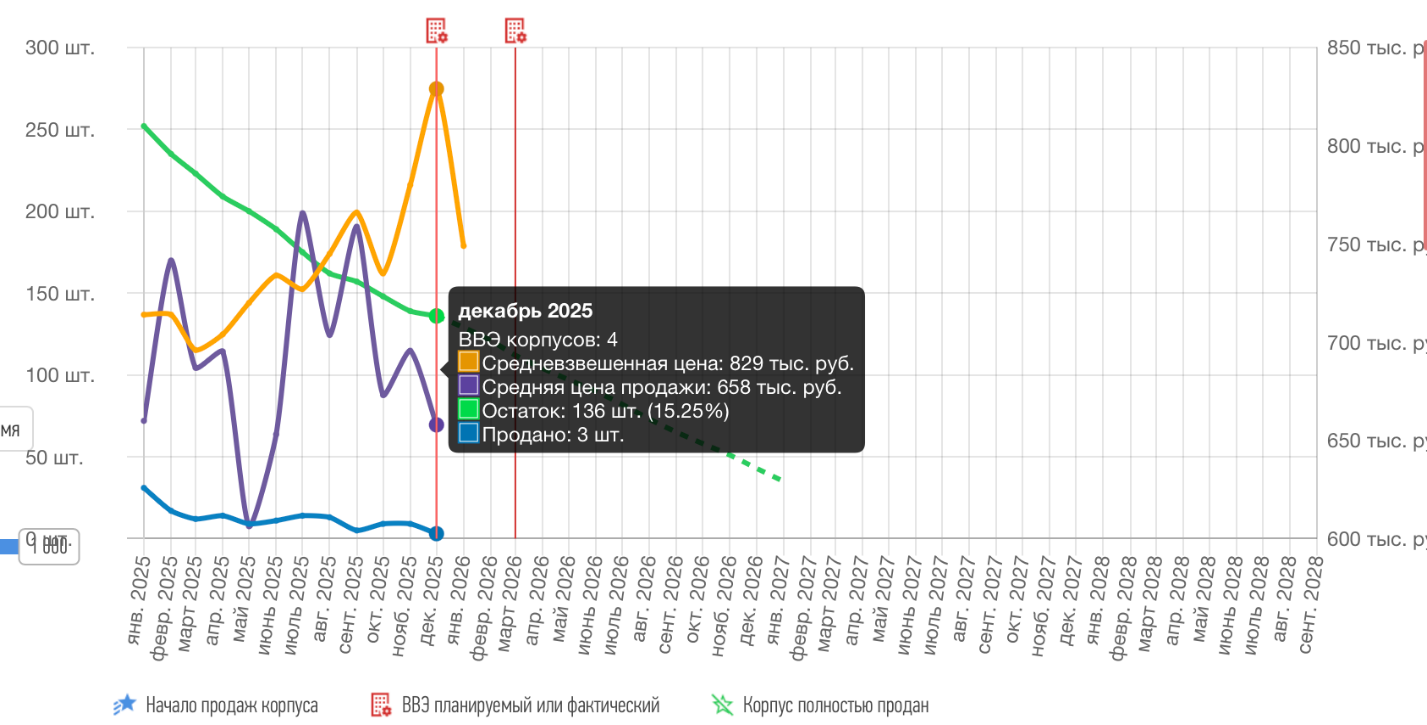

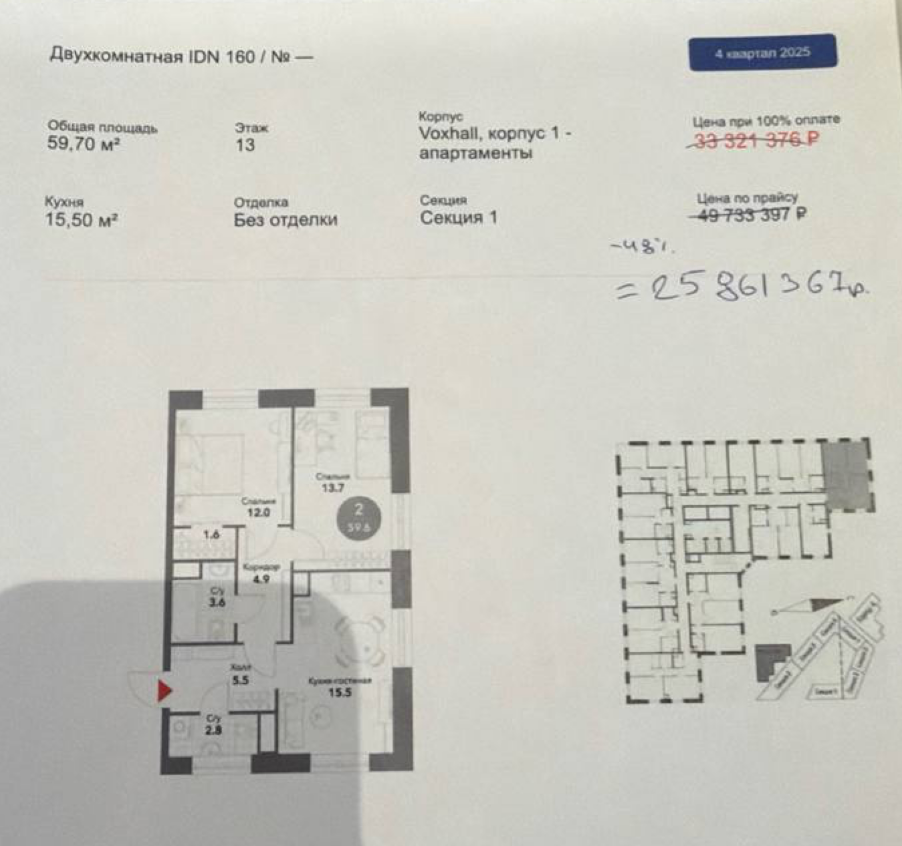

Ярким примером реальных скидок стал проект Voxhall в Даниловском районе. При прайсовой цене около 829 тыс. ₽ за м² фактические сделки проходили по ~650 тыс. ₽. Квартиры площадью ~60 м² продавались за 25,8–27 млн ₽ при 100% оплате. Эти лоты были полностью распроданы, несмотря на отсутствие рекламы.

В январе застройщик зафиксировал, что в продаже осталось 136 квартир и апартаментов. Ввод в эксплуатацию запланирован на март 2026 года, а выдача ключей — на май 2026 года. При этом декабрь оказался крайне слабым по продажам — всего три сделки. Средневзвешенная цена по прайсу составляла около 829 тыс. ₽ за м², тогда как фактическая цена сделки была около 650 тыс. ₽ за м². Рынок явно не принимал такие уровни.

Этот кейс показывает, что реальные скидки появляются в готовых или почти готовых проектах, в сегменте крупных лотов и при полной оплате. Именно такие объекты представляют инвестиционный интерес и требуют высокой насмотренности и быстрых решений.

Для сравнения, на вторичном рынке в этом же комплексе квартиры предлагаются по 30–42 млн ₽. Ниже 30 млн ₽ собственники продавать не готовы. При этом застройщик сознательно опускает цены ниже вторичного рынка, чтобы быстро закрыть объём. И важно отметить: эти лоты уже распроданы. В офисе продаж подтверждали, что на многие квартиры было по две-три брони одновременно, и покупатели вставали в очередь.

Большинство выгодных предложений не попадает в открытый доступ. Они распространяются через закрытые каналы и существуют ограниченное время. Ожидание «лучшего момента» часто приводит к тому, что ликвидные лоты проходят мимо.

Отсюда возникает важный вывод: человек, который плохо ориентируется в рынке, склонен постоянно ждать — второго квартала, летних скидок, осени. В итоге хорошие лоты проходят мимо, потому что решение не принимается вовремя. Даже если решение принято, объекта уже может не быть в продаже.

Показательно, что многие агенты уже после завершения распродажи говорили о том, что с удовольствием выкупили бы такие объекты, если бы узнали о них раньше. Девелопер сознательно ограничил распространение информации, работая только через агентов и без публичной рекламы.

С точки зрения инвестиций именно такие покупки — ниже рынка, с быстрым входом и высоким чеком — и являются наиболее интересными. Эти стратегии никак не зависят от льготной или семейной ипотеки. Покупка с использованием льготных программ — лишь одна из возможных стратегий. Максимальная доходность достигается там, где выше входной чек и ниже конкуренция.

Подобные лоты обладают высокой ликвидностью за счёт локации — ЦАО, бизнес-класс, точки роста, близость к Павелецкой. По своему формату проект напоминает некоторые комплексы у Белорусской, построенные на сложных, но перспективных участках. Да, это не семейная история с минимальным первоначальным взносом. Массовый «мамкин инвестор» сюда не заходит.

Часть покупателей приобретает на Павелецкой так называемые «пиджачные» квартиры — формат, который удобен для тех, кто живёт за городом, часто летает или пользуется железнодорожным транспортом. Благодаря транспортной доступности и деловой инфраструктуре район Павелецкой фактически сформировался как устойчивый арендный кластер, в который в первую очередь инвестируют именно инвесторы, а не покупатели для собственного проживания.

Если возникает переживание по поводу покупки объекта без отделки, стоит учитывать, что большинство лотов в подобных проектах действительно реализуются без ремонта. При этом на рынке существуют готовые решения: в том числе услуги по ремонту и комплектации квартир. В рамках реализованных кейсов подрядчики выполняют ремонт, после чего объект меблируется, подготавливается к аренде и выводится на рынок.

Например, квартира площадью 44 м² после завершения ремонта и меблировки была сдана в аренду за 4 дня в январе 2026 года по ставке 95 тыс. ₽ в месяц. Для арендного рынка это качественный результат. При этом ключевым фактором здесь является не максимальная ставка, а отсутствие простоя. Грамотная оценка, правильная подготовка объекта и корректное позиционирование позволяют собственнику сразу начать получать арендный поток.

Если арендный платёж сопоставим с ипотечным, например около 70 тыс. ₽ в месяц, фактически арендатор со временем компенсирует обслуживание кредита. Это и есть

В числе примеров — проекты в районе будущей станции метро Звенигородская. Квартира площадью около 50 м² на втором этаже предлагалась по цене 23 млн ₽. Планировка при этом удачная, с тремя окнами. В ряде случаев застройщик предлагал субсидированную ставку 0,1% на первый год без увеличения стоимости объекта, при первоначальном взносе 20–30%, что соответствует 5–7 млн ₽.

Если говорить об апартаментах, скидки также встречаются в проектах у метро Сокол. Это качественные проекты бизнес-класса, с хорошей архитектурой и окружением. Основной минус — близость железнодорожных путей, однако район активно развивается, рядом есть парк, а новые старты продаж в этой локации уже выходят по 700–750 тыс. ₽ за м².

На этом фоне квартира стоимостью 24 млн ₽ может показаться дорогой, но при площади 46 м² цена за м² остаётся в рыночных рамках. При этом ключевой вопрос — срок получения ключей. В данном случае ввод запланирован на август 2029 года, и это принципиально меняет инвестиционную логику.

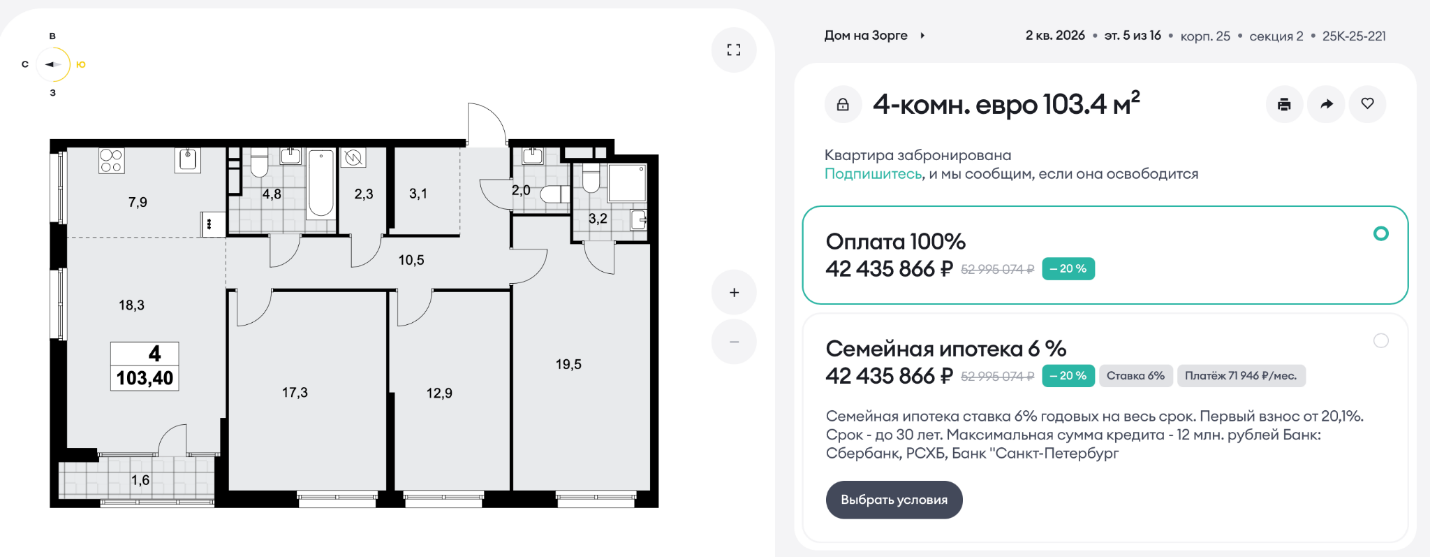

Аналогичная логика прослеживается и в других проектах. Например, евро-четырёхкомнатная квартира площадью 103 м² с хорошей планировкой предлагалась за 42 млн ₽. На первый взгляд цена кажется высокой, однако это около 400 тыс. ₽ за м² в локации, близкой к ЦСКА. Район активно развивается, есть парки, транспортная доступность обеспечена станциями метро и МЦК. Да, рядом проходит железная дорога, но это один из факторов, который и формирует более низкую цену.

Таким образом, возможность купить у застройщика крупную квартиру по цене около 400 тыс. ₽ за м² — это и есть пример рыночной скидки. Часто ожидания покупателей сводятся к тому, что цена должна быть не 40 млн ₽, а условно 25 млн ₽. Но в реальности возникает другой вопрос: если завтра действительно появится квартира 100 м² за 25 млн ₽, сколько людей смогут быстро принять решение, выйти на сделку и реализовать инвестиционный потенциал такого объекта?

Отдельно стоит отметить будущие старты продаж в соседних локациях. В ряде районов земля уже выкуплена, и в перспективе там появятся новые проекты. Это качественные точки роста — рядом парки, станции метро, сформированная инфраструктура. При выходе новых проектов в подобных локациях участие на старте продаж может быть интересным именно с инвестиционной точки зрения.

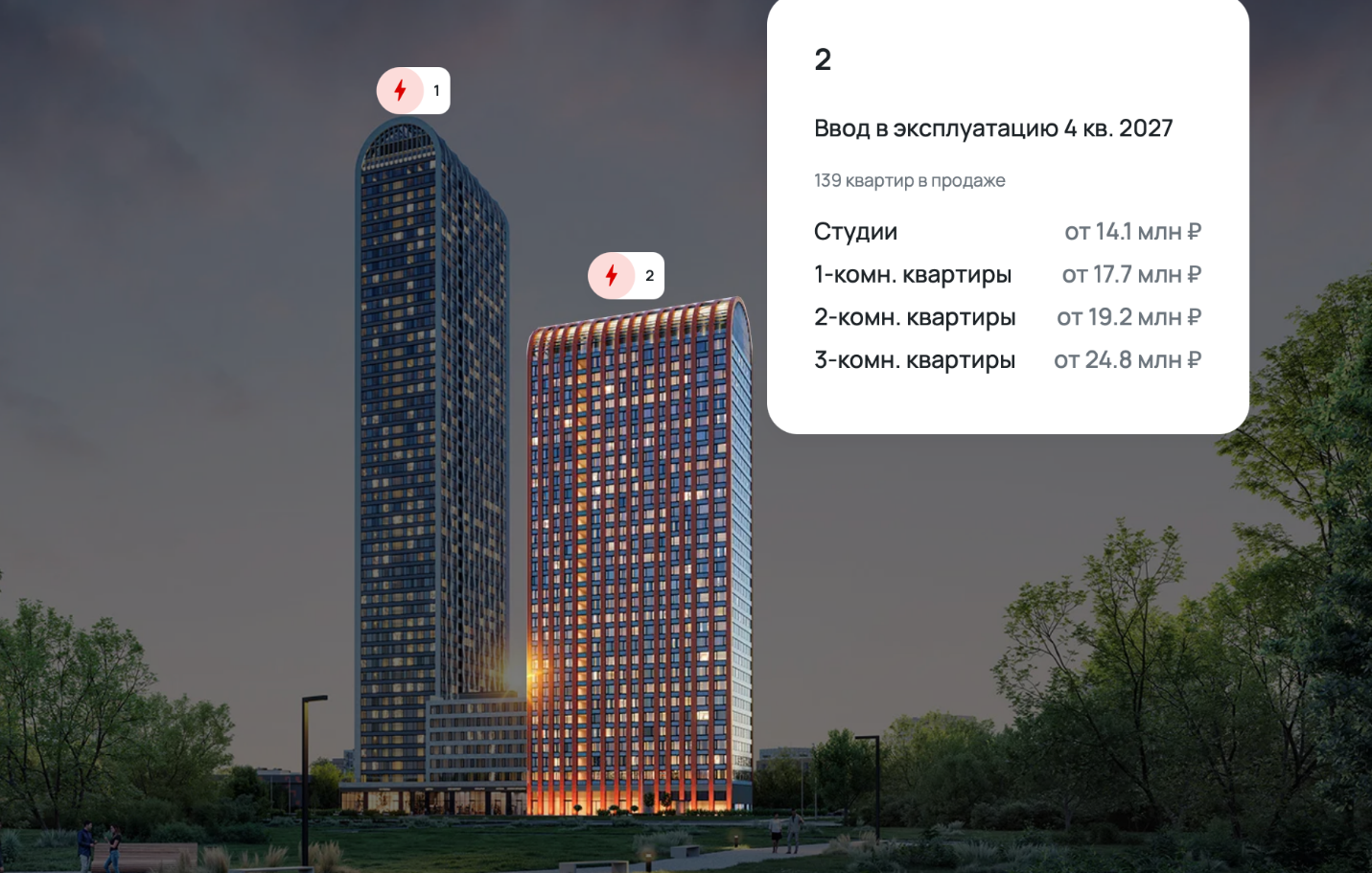

Разберем и проект Voice Tower. Это жилой комплекс от застройщика 3S Group. Проект расположен в районе с доступом к МЦК Новохохловская, а также станциям метро Текстильщики и Стахановская. Локация не самая привлекательная, при этом рядом проходит хорда, что также влияет на восприятие места.

Ключевой вопрос здесь — это цена и сроки. По документам ввод дома в эксплуатацию заявлен на IV квартал 2027 года. Для покупателя это обычно выглядит так: до сдачи примерно два года, значит, ключи можно ожидать в обозримой перспективе. Однако при более детальном изучении информации, в том числе через карточку проекта, видно, что срок выдачи ключей указан как лето 2029 года.

Тем не менее, ранее этот жилой комплекс не рекомендовали, и причина в первую очередь связана со сроками и стадией строительства. На текущий момент активных строительных работ нет — на площадке присутствуют краны, но котлован фактически не ведётся. При этом по документам дом должен быть введён в эксплуатацию уже в конце 2027 года, а ключи — в 2029 году.

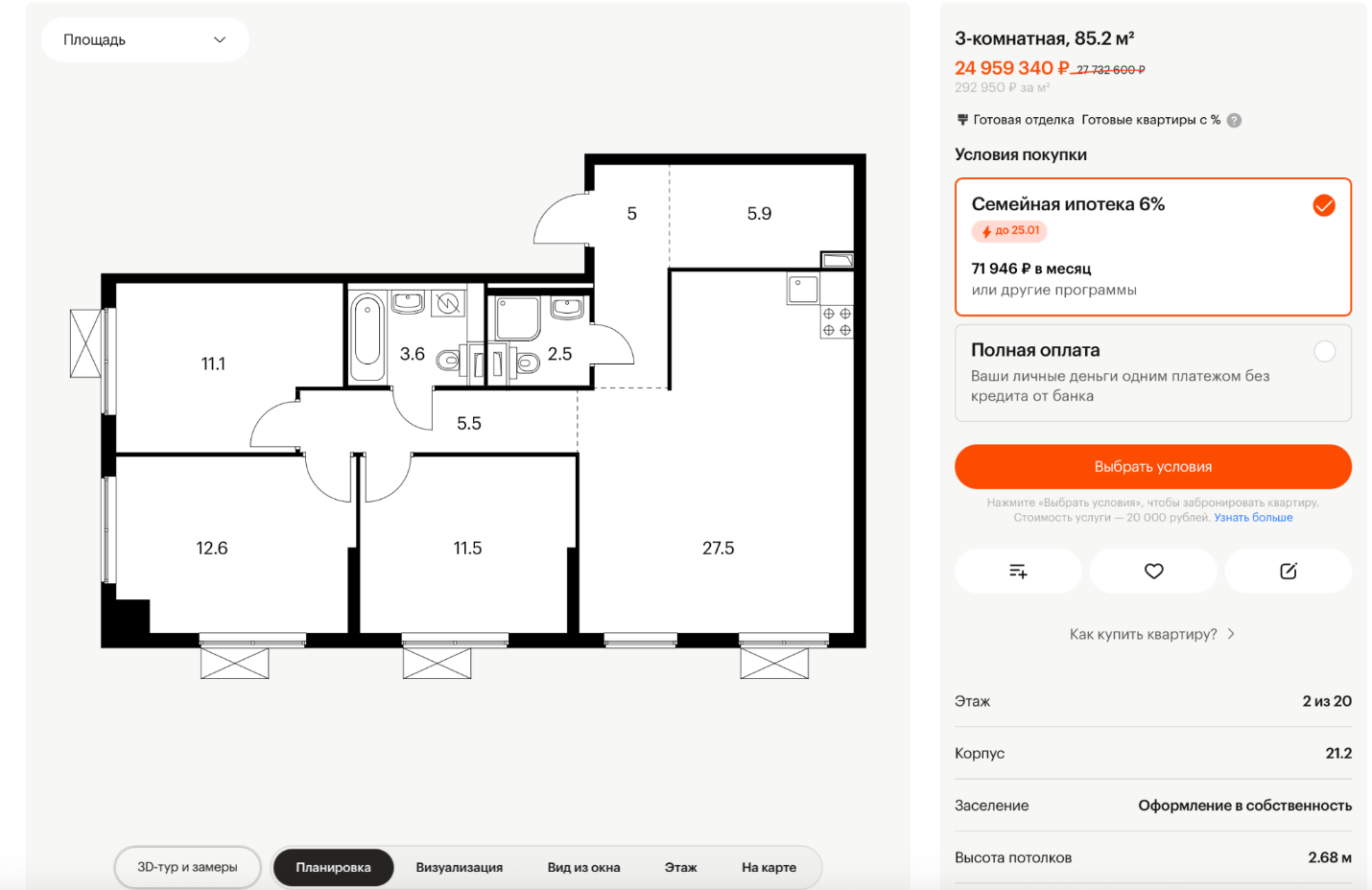

Далее стоит перейти к проектам ПИК и их текущим скидкам. Один из примеров — Бусиновский парк, район метро Ховрино. Проект заметно подрос в цене, но сейчас можно найти готовые варианты. Например, квартира площадью 85 м² с отделкой на втором этаже предлагается примерно за 25 млн ₽. Это не видовой этаж, высота потолков 2,68 м, но квартира готовая, подходит под семейную ипотеку, с первоначальным взносом около 13 млн ₽.

Планировка при этом удачная: большая кладовая, гостиная, два санузла, три комнаты. С учётом скидки от застройщика предложение выглядит конкурентным.

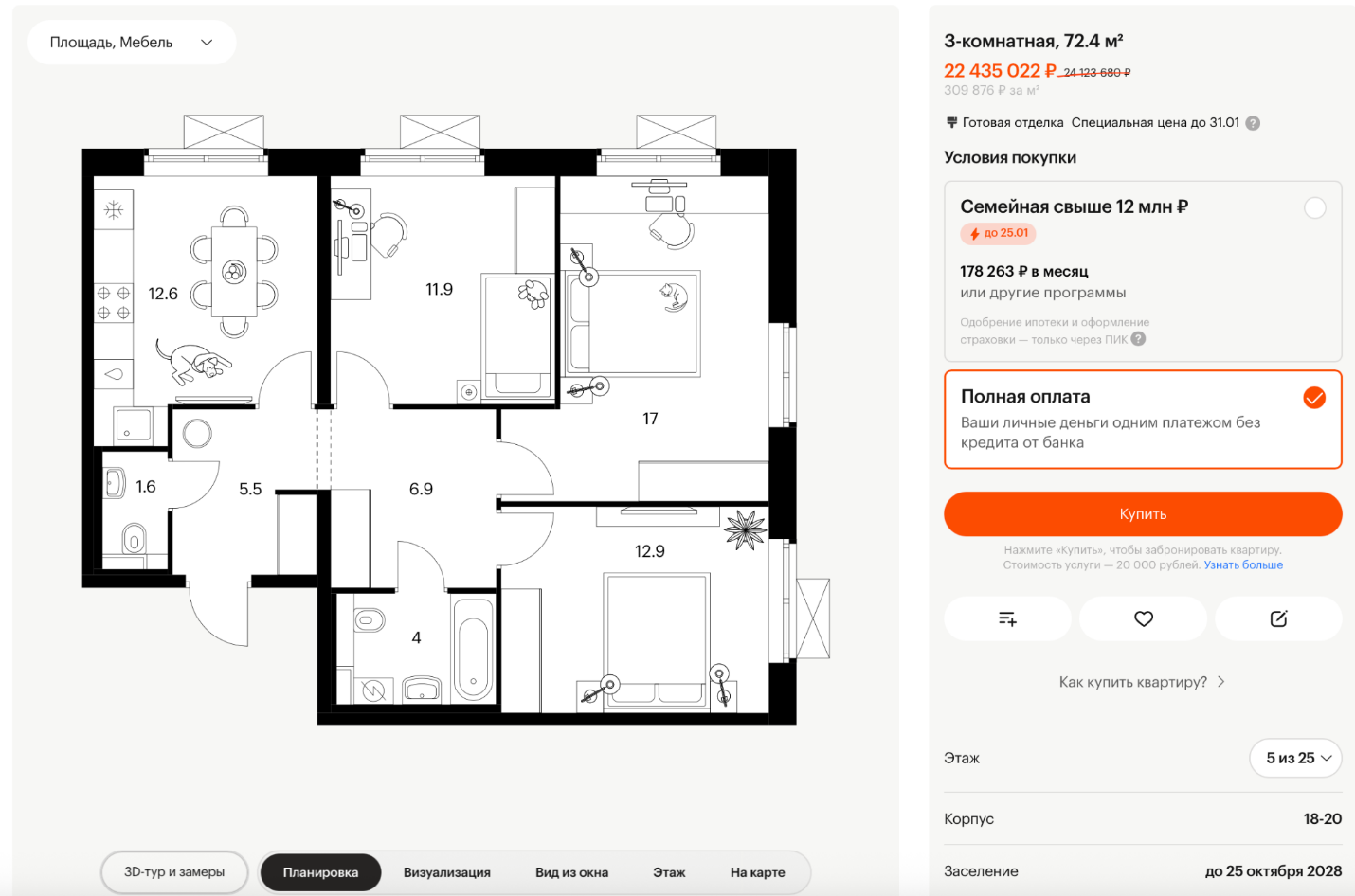

Скидки также есть в Люблинском парке. Речь идёт о новой очереди со сроком сдачи в 2028 году. Очередь расположена ближе к метро Люблино и недалеко от Братиславской. Например, квартира площадью около 74 м² на пятом этаже предлагается примерно за 22–22,5 млн ₽. В этом варианте классическая кухня, что подойдёт тем, кому не нужен евроформат. Есть и вариант с кухней около 12 м², тремя комнатами и общей площадью около 72 м² за 22 млн ₽ с готовой отделкой.

Это квартира внутри МКАДа, рядом с метро, в густонаселённом районе. Такое предложение можно считать хорошим: оно не обязательно принесёт спекулятивную прибыль, но позволит сохранить капитал.

Отдельно стоит отметить проект в Строгино. Как и ожидалось, ПИК начал постепенно корректировать цены. На старте продаж квартиры выходили по 19–20 млн ₽, сейчас можно увидеть предложения около 18 млн ₽. Распроданность у проекта пока слабая, при этом объём строительства большой, и застройщик, вероятно, не до конца угадал с первоначальным ценообразованием.

Это локация с большим потенциалом: рядом Москва-река, частный сектор, который многие не ожидают увидеть в этой части города. Здесь формируется новый район, и в перспективе появится полноценная городская среда. Поэтому за проектом имеет смысл следить — вероятно, ближе к весне возможны дополнительные скидки, учитывая объёмы семейной ипотеки у застройщика.

Тренд на длительные рассрочки уходит. Даже в премиальных проектах рассрочка сейчас предполагает высокий первоначальный взнос — около 60%. Схемы с взносом 20–30% и длинной рассрочкой по рыночной цене фактически исчезли.

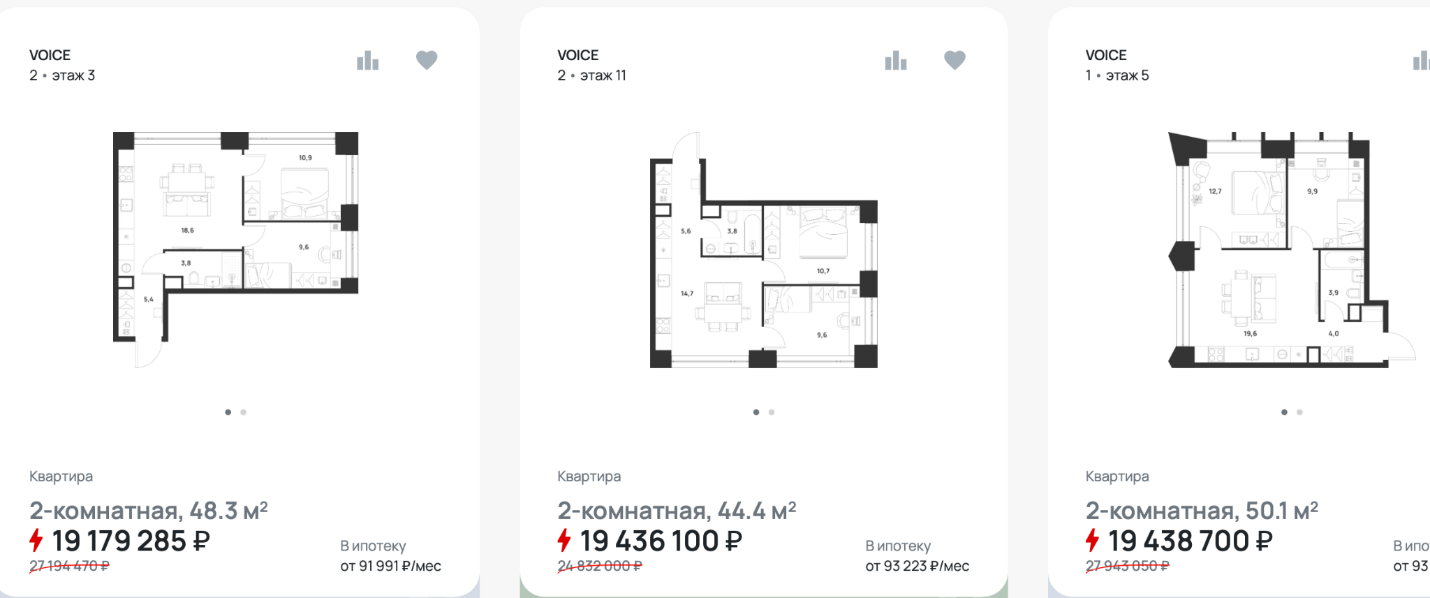

Также постепенно меняется продуктовый фокус. В 2026 году основной интерес смещается в сторону евро-трёхкомнатных квартир. Для тех, кто покупал студии в 2020–2022 годах, уже сделал ремонт и сдаёт их в аренду, ближайший год может быть удачным моментом для реинвестирования и фиксации результата.

Важно понимать, что большинство выгодных лотов и скидок на рынке существуют недолго. То, что обсуждается публично, чаще всего уже продано. Исключения бывают, но они редки. Большинство интересных условий не попадает в открытый доступ — это кулуарные договорённости, особенно в бизнес-сегменте.