Купить квартиру в ипотеку сегодня для большинства людей практически невозможно. Платеж в размере 200–300 тыс. руб. в месяц для многих неподъемен. Более того, даже если предположить такую возможность, банки в реальности не одобряют ипотеку на более-менее нормальную квартиру. Основное объяснение, которое звучит чаще всего, — высокая ключевая ставка. Основатель компании Smarent Виктор Зубик расскажет, к чему приведет снижение ставки и что же купить в семейную ипотеку.

В этой статье:

- К чему приведет снижение ключевой ставки ЦБ РФ?

- Что купить в семейную ипотеку?

К чему приведет снижение ключевой ставки ЦБ РФ?

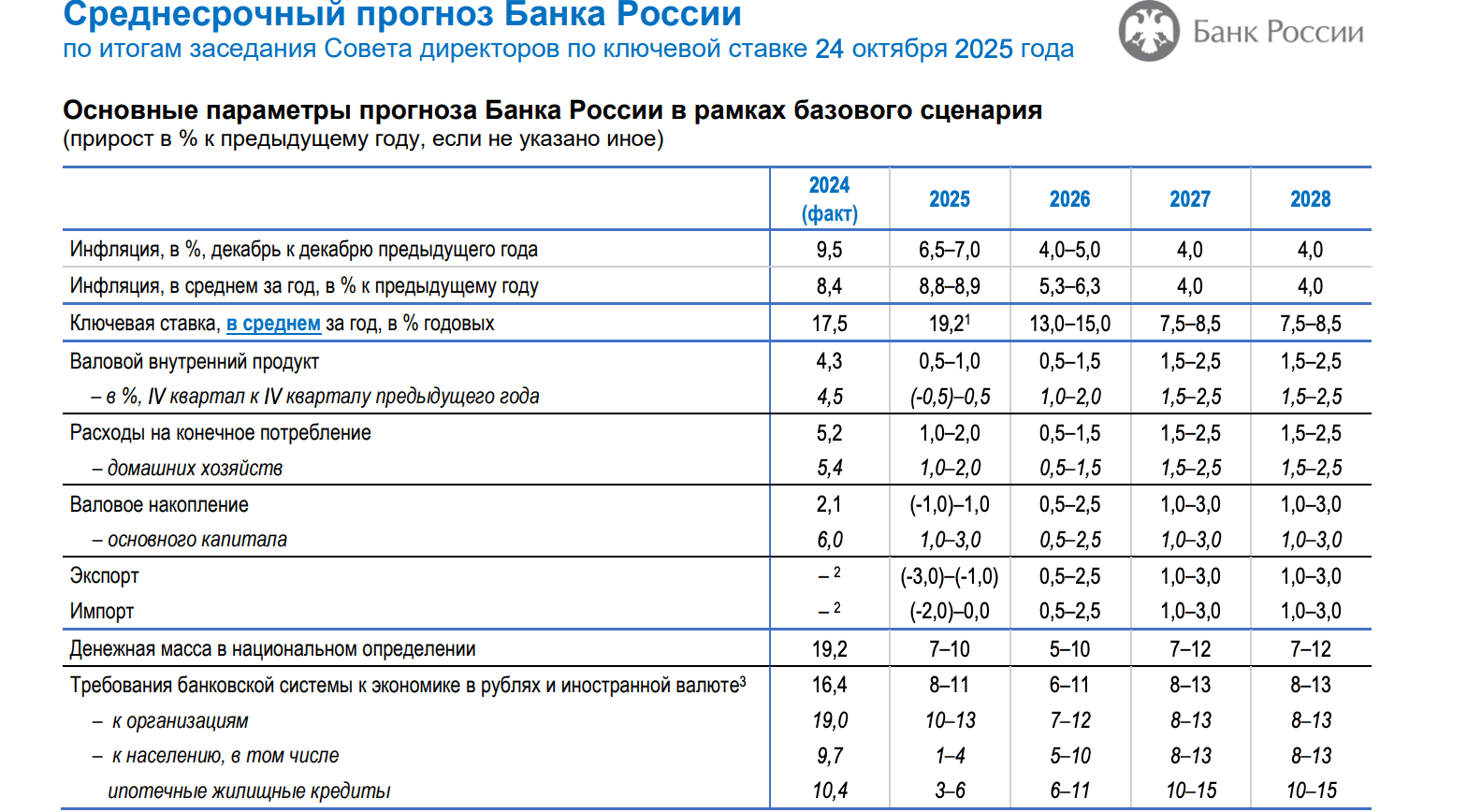

За текущий год ключевая ставка снизилась с 21% до 16%, то есть на 5 п.п. Формально за год ставка сократилась почти на четверть, однако для рынка недвижимости этого по-прежнему недостаточно, чтобы отложенный ипотечный спрос начал возвращаться.

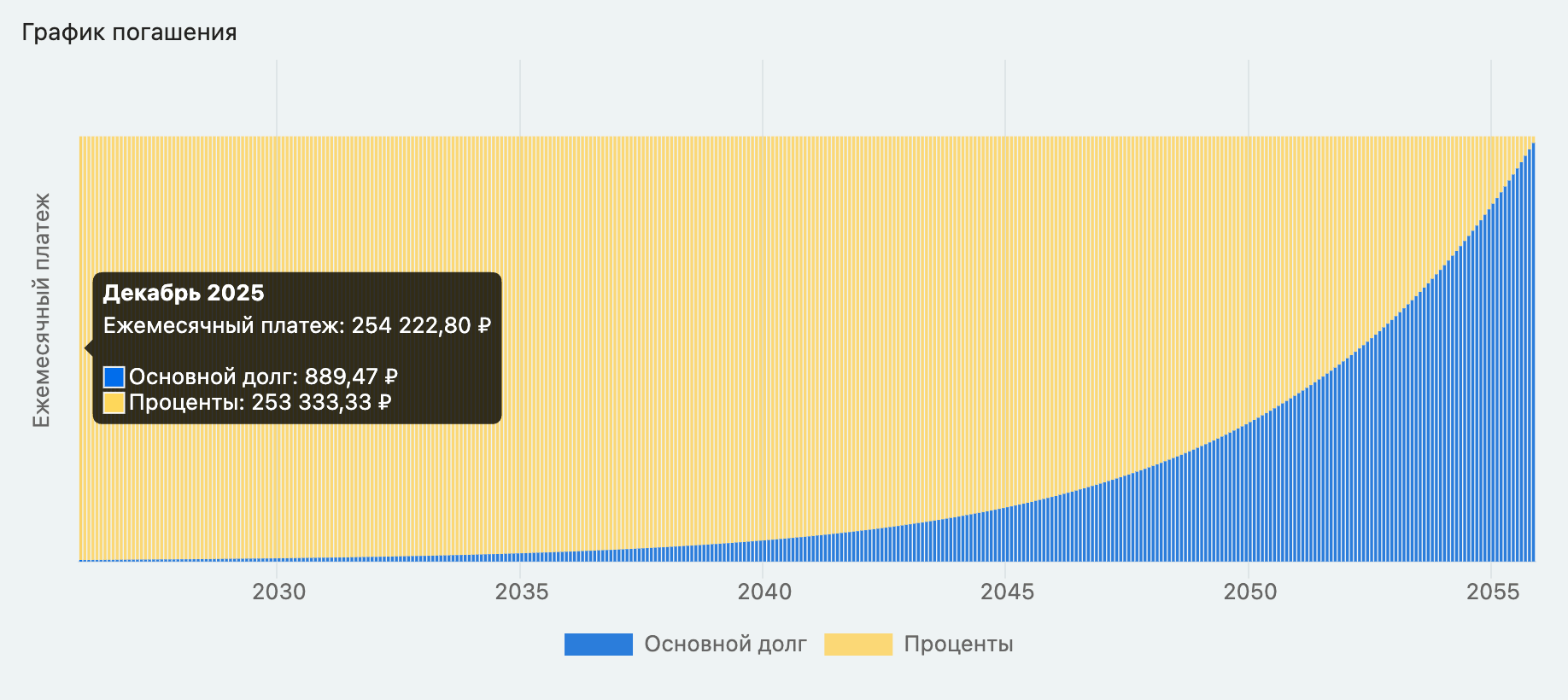

Если взять усредненную квартиру в Москве стоимостью около 20 млн руб., а это, по факту, небольшая квартира — чаще всего однокомнатная или в лучшем случае компактная евротрешка, — при первоначальном взносе 20% в размере 4 млн руб. ежемесячный платеж составит порядка 250 тыс. руб. Очевидно, что даже снижение ключевой ставки не решает эту проблему.

Даже если рассматривать ипотеку под 19% годовых, получить такую ставку на практике крайне сложно. С 1 февраля 2026 года начинается массовое сокращение этих программ. Дополнительно могут быть увеличены первоначальные взносы и повышены сами ипотечные ставки. Факторов неопределенности становится все больше.

Пока еще сохраняется небольшое «окно возможностей» для оформления семейной ипотеки. В сравнении с рыночными условиями платеж по ней выглядит заметно ниже, хотя и он остается существенным. Именно поэтому многие стараются успеть купить квартиру по семейной ипотеке, зачастую допуская серьезные ошибки. Застройщики активно пользуются этим спросом и поднимают цены.

По данным Дом.РФ, в Москве с начала года цены выросли более чем на 18%. Это напрямую связано с дискуссией о том, что выгоднее — депозит или недвижимость. Именно эти вопросы и становятся предметом дальнейшего обсуждения.

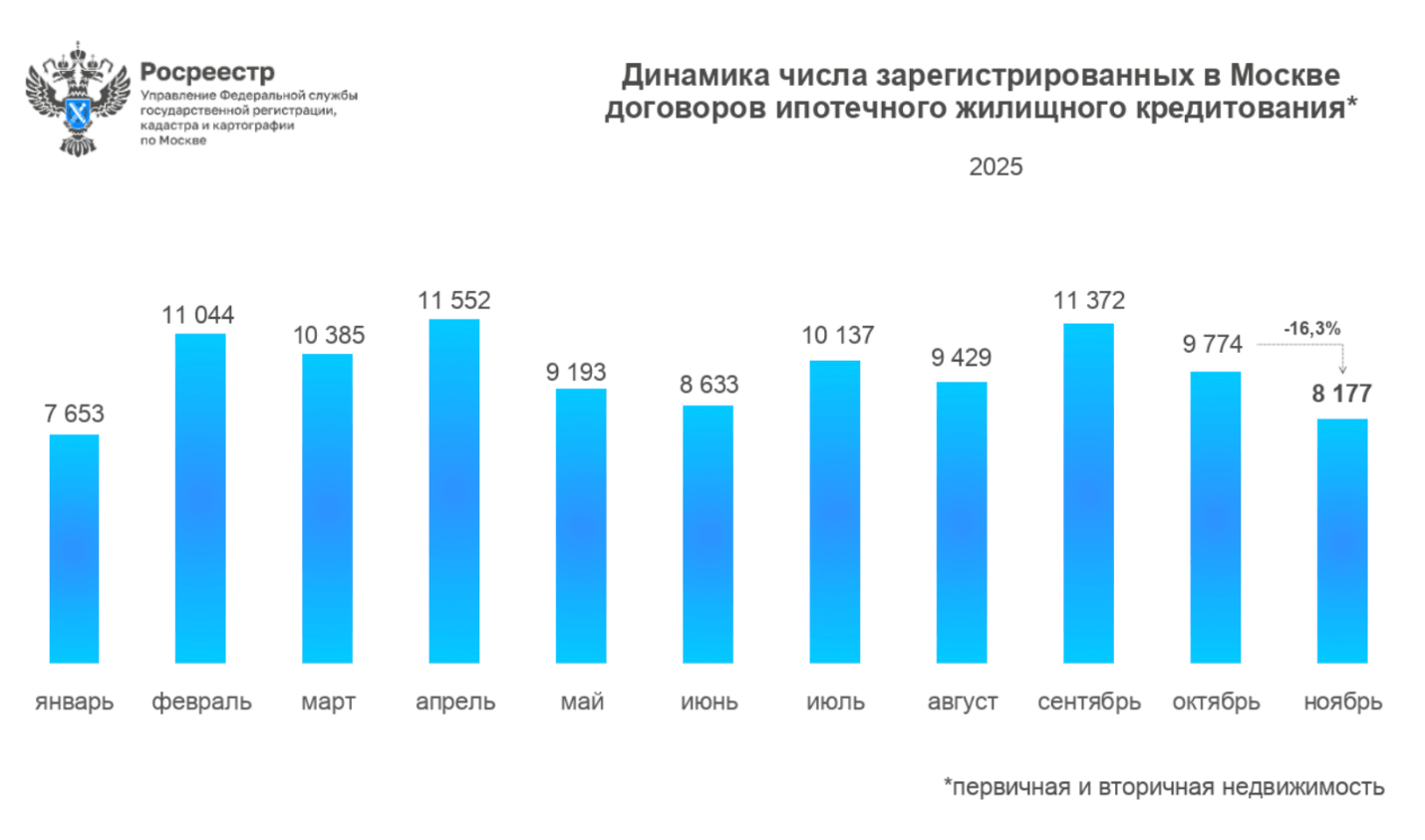

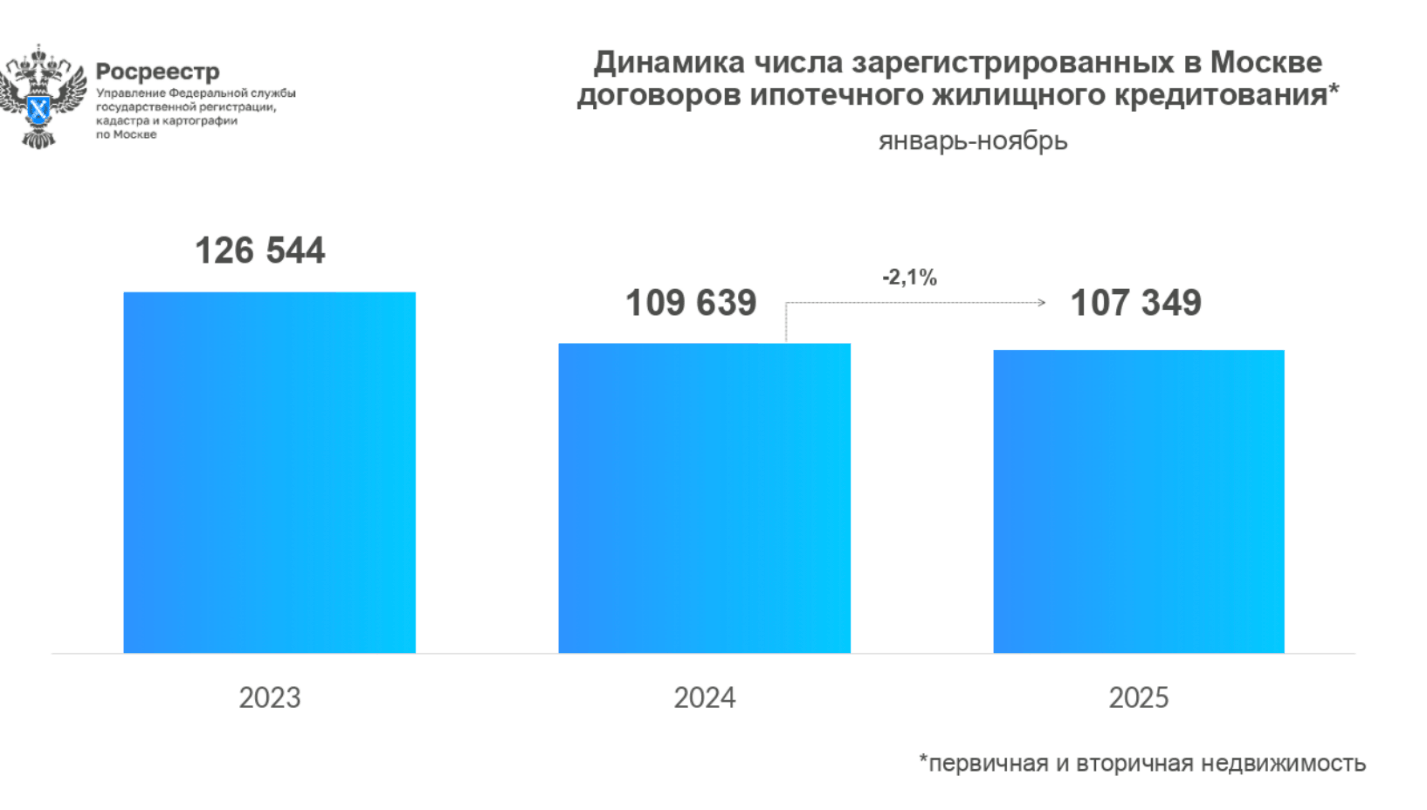

По данным Росреестра, сейчас в среднем совершается около 10 тыс. ипотечных сделок в месяц на первичном и вторичном рынках. При этом около 40% из них приходится на семейную ипотеку, а оставшиеся 60% — на рыночную. По сравнению с 2023 годом падение составляет порядка 20%, что нельзя назвать критическим. Если бы ключевая ставка была резко снижена, например до 7%, рынок столкнулся бы с резким всплеском спроса. Это привело бы к росту количества ипотечных сделок до 20–25 тыс. в месяц, ускорению инфляции и очередному скачку цен на недвижимость. Именно рыночная ипотека, а не семейная, стала бы основным драйвером роста, поскольку она ограничена суммами до 50 млн руб., тогда как семейная — до 12 млн руб.

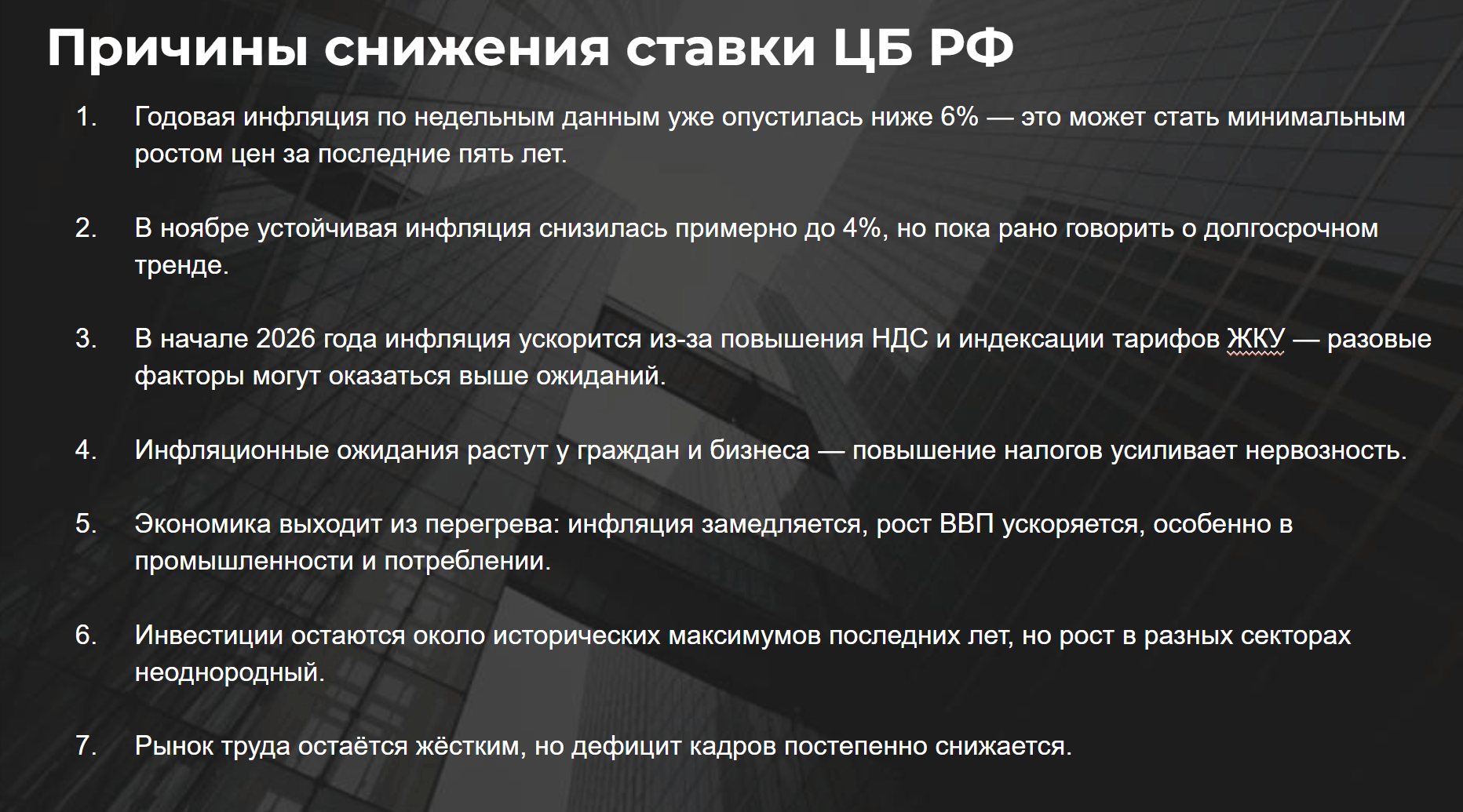

С этой точки зрения высокая ключевая ставка выполняет сдерживающую функцию. Она замедляет инфляцию и позволяет сохранить сбережения, особенно для людей с ограниченными доходами. Снижение спроса снижает давление на цены. Снижение ключевой ставки на 0,5 п.п. связано сразу с несколькими факторами. Годовая инфляция по недельным данным опустилась ниже 6%, что говорит о том, что текущая политика работает. В ноябре устойчивая инфляция снизилась до 4%, однако Банк России пока не уверен в устойчивости этого тренда.

При этом ожидается ускорение инфляции в начале 2026 года из-за повышения НДС до 22%. Рост налоговой нагрузки усиливает инфляционные ожидания как у бизнеса, так и у граждан. Дополнительную нервозность создает и неопределенность вокруг будущего семейной ипотеки. Все эти факторы сдерживают регулятора от более резкого снижения ставки и формируют текущую осторожную политику.

На фоне происходящего многие в панике идут и покупают хоть какую-то недвижимость. И, как ни странно, в текущих условиях это зачастую правильное решение. Если сравнивать два подхода, разница становится очевидной. Первый — человек, у которого есть возможность взять семейную ипотеку, но он отказывается от покупки, рассуждая о высоких ценах и ожидая, что рынок «рухнет». Второй — человек, который принимает реальность, понимает необходимость собственного жилья и использует доступный инструмент здесь и сейчас. В итоге именно тот, кто решается на покупку в семейную ипотеку даже по завышенной цене, оказывается в более выигрышной позиции. Альтернатива — ничего не делать и перекладывать ответственность на рынок, застройщиков или государство.

Экономика постепенно выходит из состояния перегрева, что в целом воспринимается позитивно. Инфляция замедляется, рост ВВП ускоряется, особенно в промышленности и потребительском секторе. Инвестиции остаются около исторических максимумов последних лет, хотя рост в разных отраслях распределяется неравномерно.

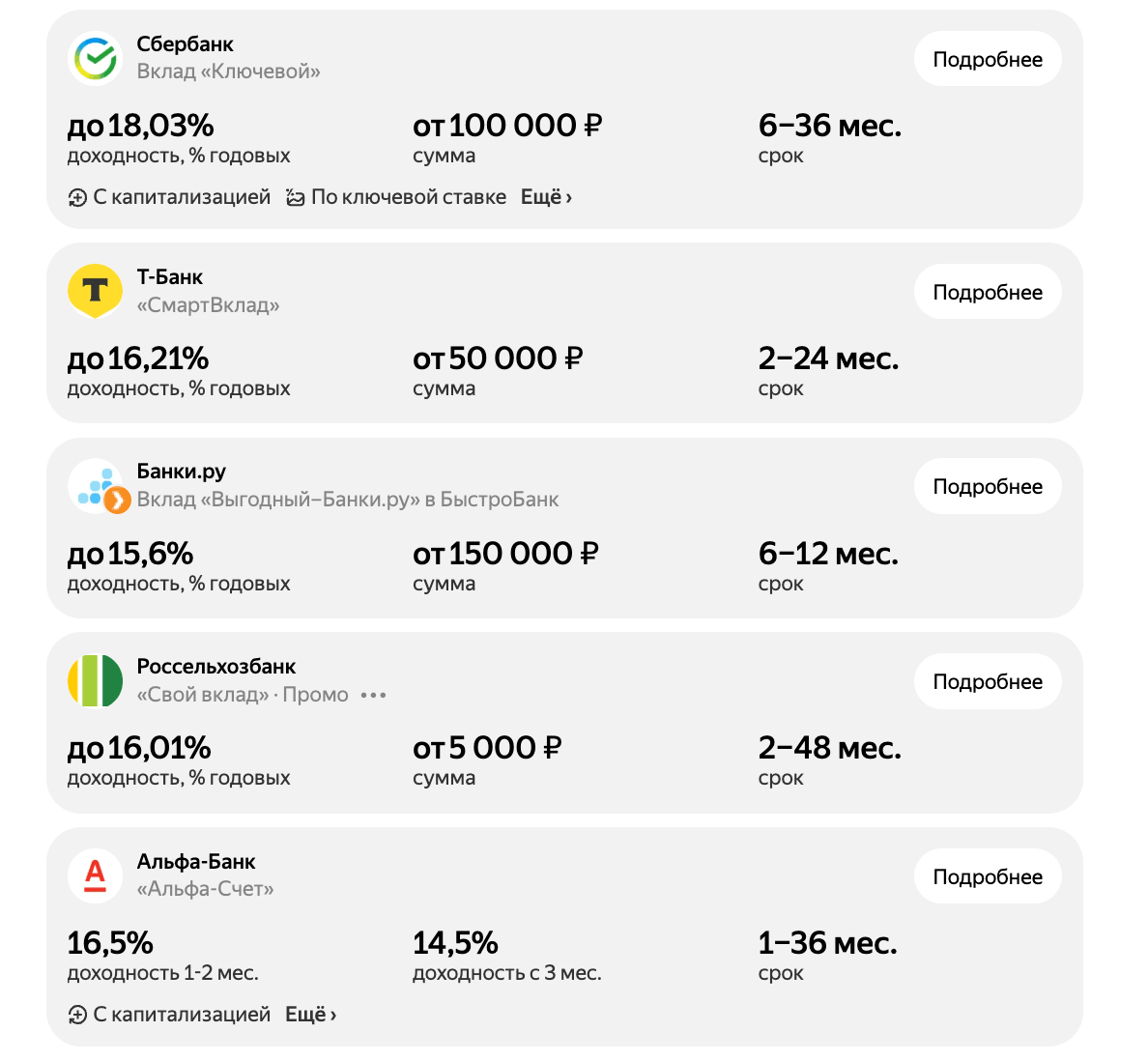

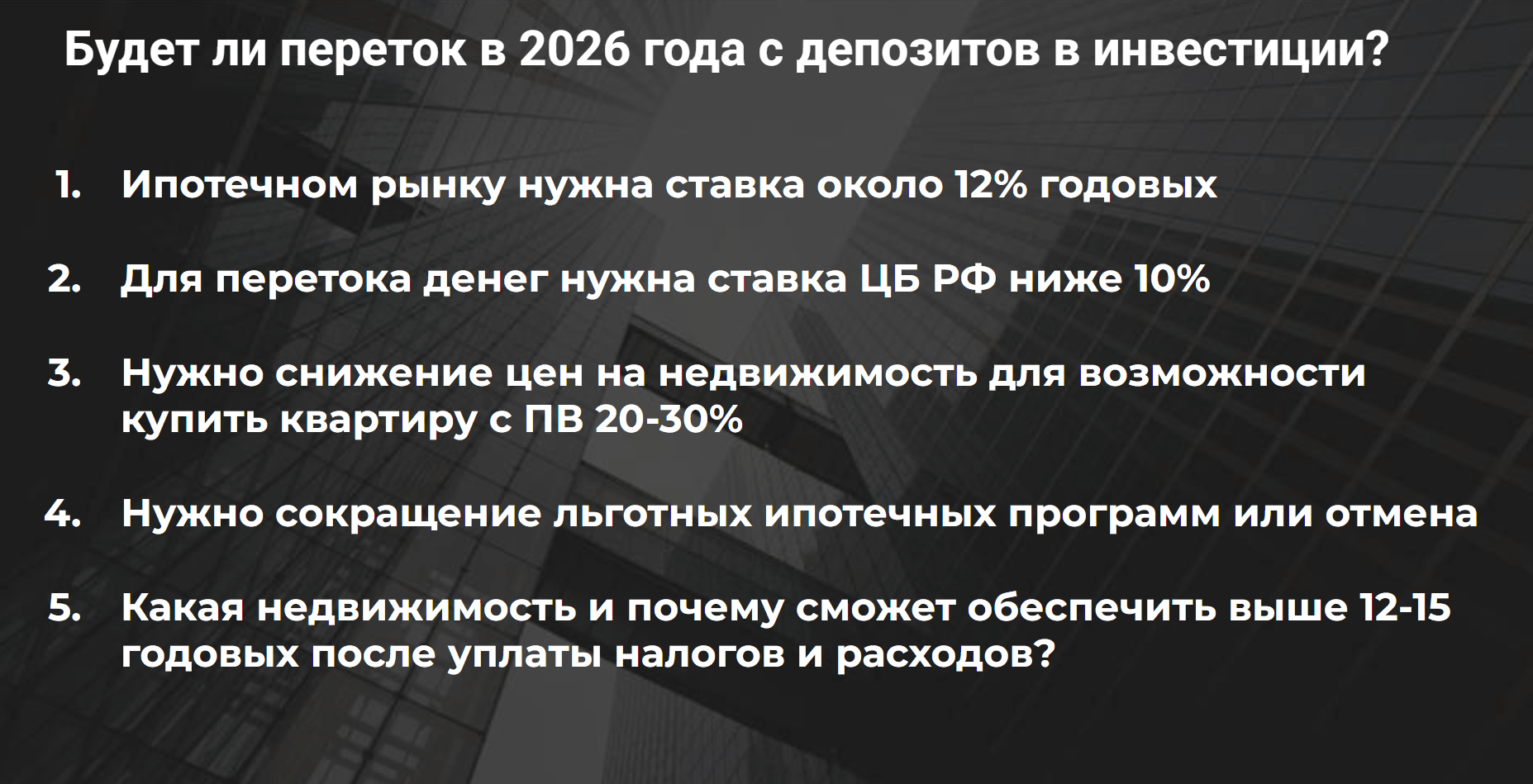

На фоне снижения ключевой ставки вопрос «депозит или недвижимость» постепенно теряет актуальность. Доходность по вкладам снижается: ставки в районе 18% доступны лишь в редких случаях и на короткие сроки, чаще всего для новых клиентов. Реальные предложения все чаще находятся на уровне 15–16%.

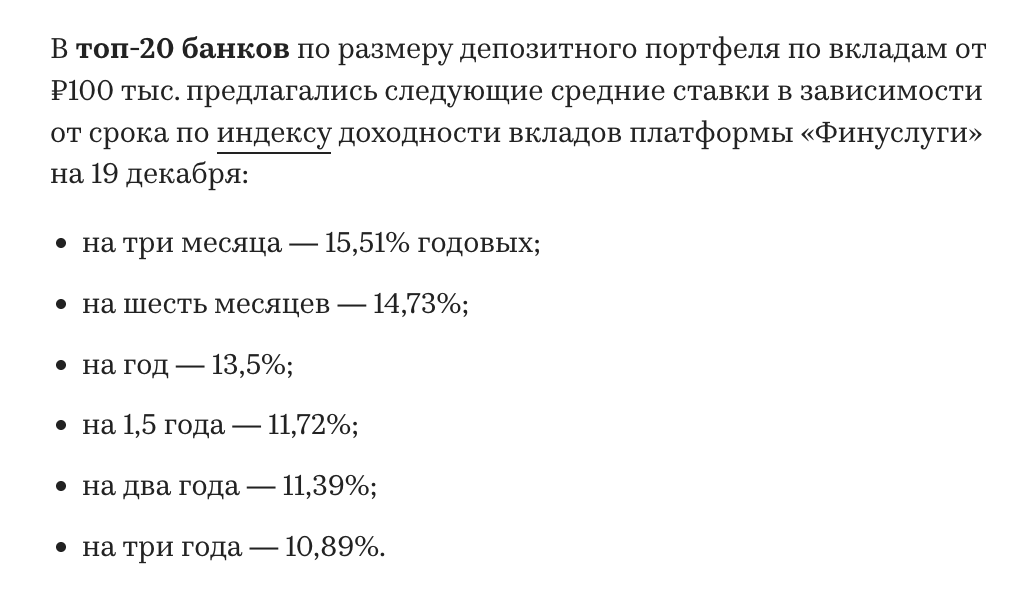

Если представить вклад под 15% на 6 месяцев, то сумма в 5 млн руб. может превратиться примерно в 5,34 млн руб. Однако данные РБК с учетом снижения ключевой ставки до 16% показывают более сдержанную картину. В топ-20 банков по размеру депозитного портфеля средняя ставка по вкладу на 1 год составляет около 13,5%, а на 2 года — уже порядка 11,3%. Тенденция к снижению ставок по вкладам, вероятнее всего, сохранится и в следующем году. Резкого падения не ожидается, но депозиты постепенно будут приближаться к 10% годовых. Как только доходность станет однозначной, у людей снова начнет возникать вопрос: оставаться во вкладах, возвращаться к аренде или рассматривать покупку недвижимости.

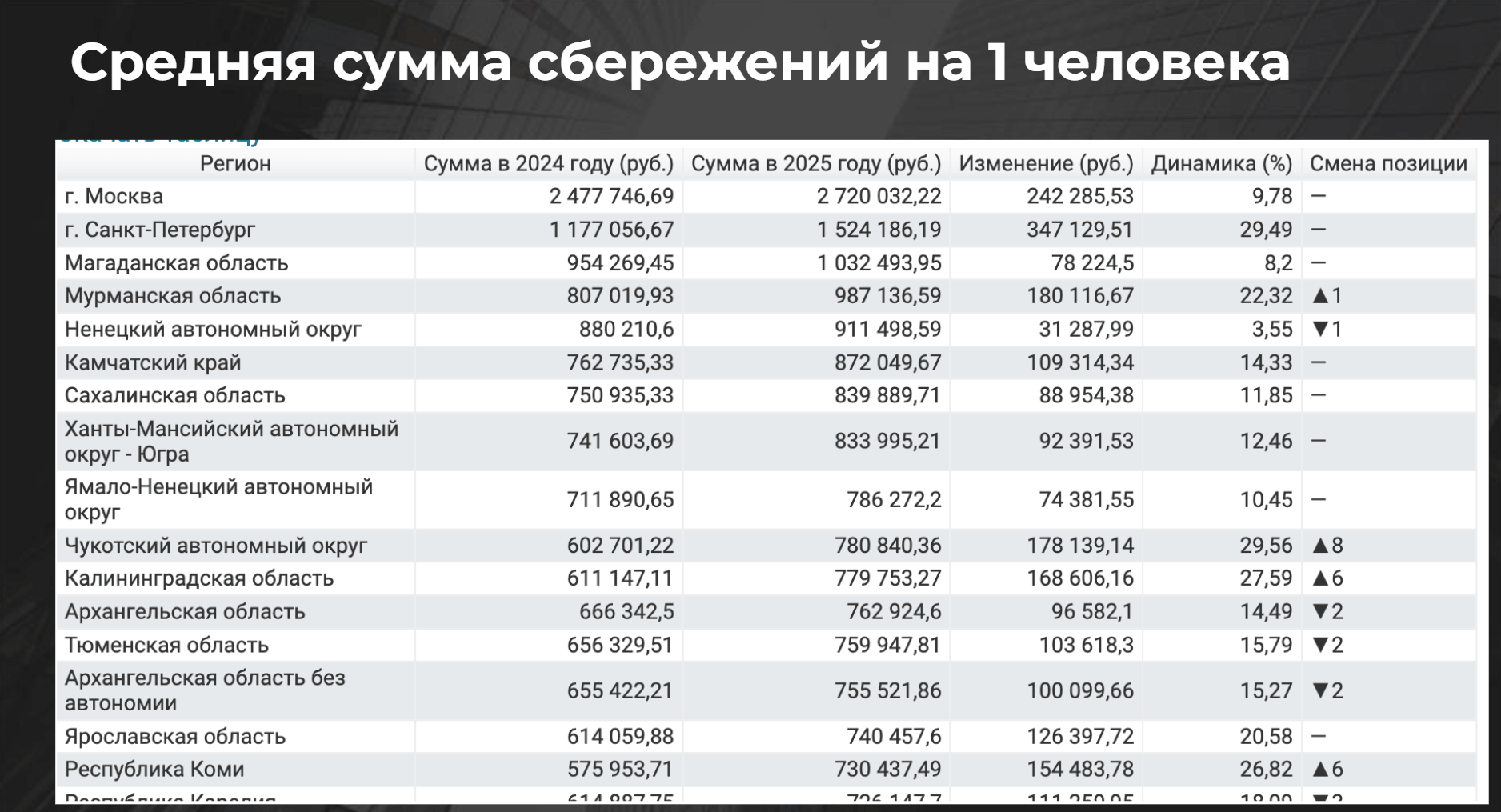

Часто звучит мнение, что у населения нет существенных сбережений. Средняя сумма на человека действительно выглядит скромно — около 420 тыс. руб. Однако более показательной является другая статистика. По имеющимся данным, средний объем сбережений на одного человека в 2025 году составляет около 2,7 млн руб., тогда как годом ранее он находился на уровне примерно 2,5 млн руб. Рост объясняется сразу несколькими факторами: сами вклады выросли, инфляция повлияла на номинальные суммы, а доверие к банковским инструментам усилилось.

При этом важно понимать, что средние значения мало что показывают. Человека с накоплениями в 300 тыс. руб. рынок недвижимости в Москве не затрагивает в принципе. Ключевая аудитория — это те, у кого есть 3–10 млн руб. Именно они формируют потенциальный спрос.

С учетом текущих условий можно ожидать, что в 2026 году интерес к вкладам сохранится. Предпосылок для резкого снижения ключевой ставки нет, а значит, депозиты еще долго будут оставаться значимым инструментом для сохранения капитала.

Если обратиться к статистике продаж, то картина выглядит следующим образом. В Москве за год на первичном рынке совершается в среднем порядка 100–150 тыс. сделок. Это не маленький объем. Поэтому утверждение, что снижение доходности по вкладам никак не повлияет на рынок недвижимости, одновременно и верно, и неверно.

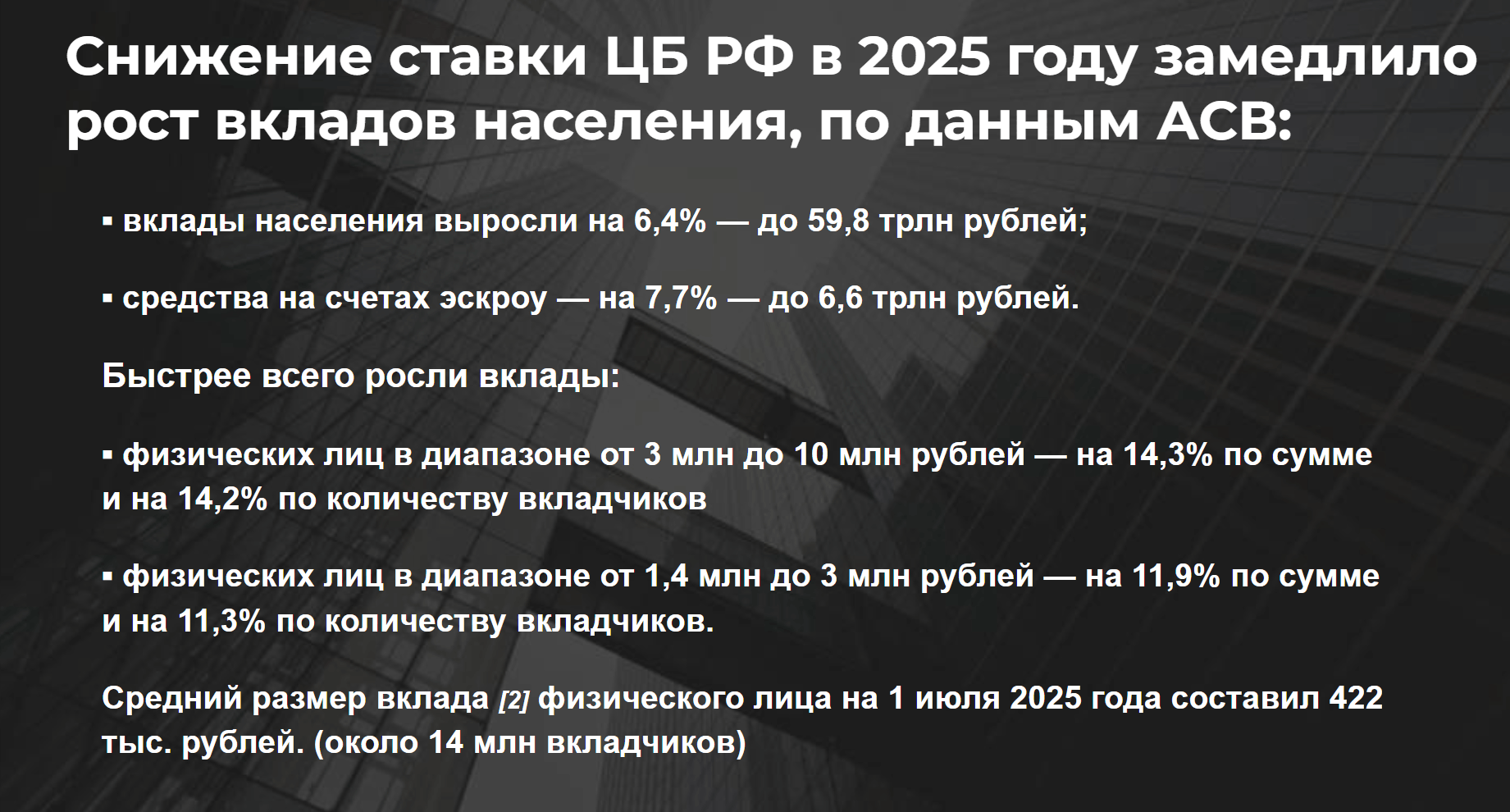

С одной стороны, невозможно точно сказать, в какой момент люди начнут переводить деньги с депозитов в недвижимость. По итогам 2025 года вклады продолжают расти, причем особенно активно увеличиваются крупные суммы — в диапазоне от 3 до 10 млн руб. Это означает, что люди с капиталом предпочитают держать деньги на депозитах, а не вкладывать их в недвижимость, акции или облигации. Статистика это подтверждает, и причин, по которым эта тенденция резко изменится в 2026 году, пока немного. Скорее всего, рынок либо продолжит движение в том же направлении, либо выйдет на некое плато.

При этом важно понимать, что Москва — это не весь рынок недвижимости. Московские и петербургские сделки составляют лишь его часть. Если брать первичный рынок в целом, то Москва и Санкт-Петербург — это около 200 тыс. сделок в год. И здесь появляется важный момент: чтобы рынок начал заметно расти, вовсе не нужно, чтобы все вкладчики пришли в недвижимость. Достаточно, чтобы это сделали 20–30% от потенциальной аудитории, условно 50 тыс. человек.

Когда именно это произойдет — неизвестно. Более того, остается открытым вопрос, будет ли Центробанк и дальше снижать ключевую ставку. Нет гарантии, что ставка не начнет снова расти. За последние годы рынок уже видел резкие колебания, и этот риск нельзя игнорировать.

Если предположить сценарий постепенного снижения ключевой ставки, то на московский рынок недвижимости может прийти не 20–50 тыс. новых покупателей, а значительно больше — вплоть до 200 тыс. человек. Это фактически удвоит спрос на первичном рынке и неизбежно приведет к резкому росту цен. Но это лишь один из сценариев, а не гарантированный исход.

Вторичный рынок также остается крупным и по объему в текущем году даже превышает первичный. Он тоже может стать точкой входа для новых покупателей и ипотечников, что способно подтолкнуть цены вверх.

Для понимания масштаба: средняя ставка в 2025 году складывается около 19%, что делает его рекордным по уровню жесткости за последние годы и даже более тяжелым, чем 2024 год, где средняя ставка была около 17,5%. Сценарий, при котором 2026 год окажется сопоставимым с 2024-м, вполне возможен. Именно поэтому не стоит верить в «святой рост» рынка недвижимости. Нет оснований рассчитывать, что рынок обязательно вырастет и перекредитование решит все проблемы. Покупка «чего угодно» в надежде на будущую ставку — это риск.

Если говорить о реальном перетоке средств с депозитов в недвижимость, то в 2026 году для этого пока недостаточно условий.

Кроме того, цены на недвижимость должны либо снизиться, либо хотя бы перестать расти. Людям нужно накопить 20–30% на первоначальный взнос. Деньги на вкладах есть, но возникает другой вопрос: у кого именно они есть. Нередко это люди, у которых уже есть недвижимость. А те, кому жилье действительно нужно, часто не располагают достаточным капиталом.

Тогда встает следующий выбор: будут ли владельцы недвижимости и вкладов снова инвестировать в жилье или переключатся на фондовый рынок, ЗПИФы и другие инструменты. Также важным фактором остается постепенное сокращение льготных ипотечных программ.

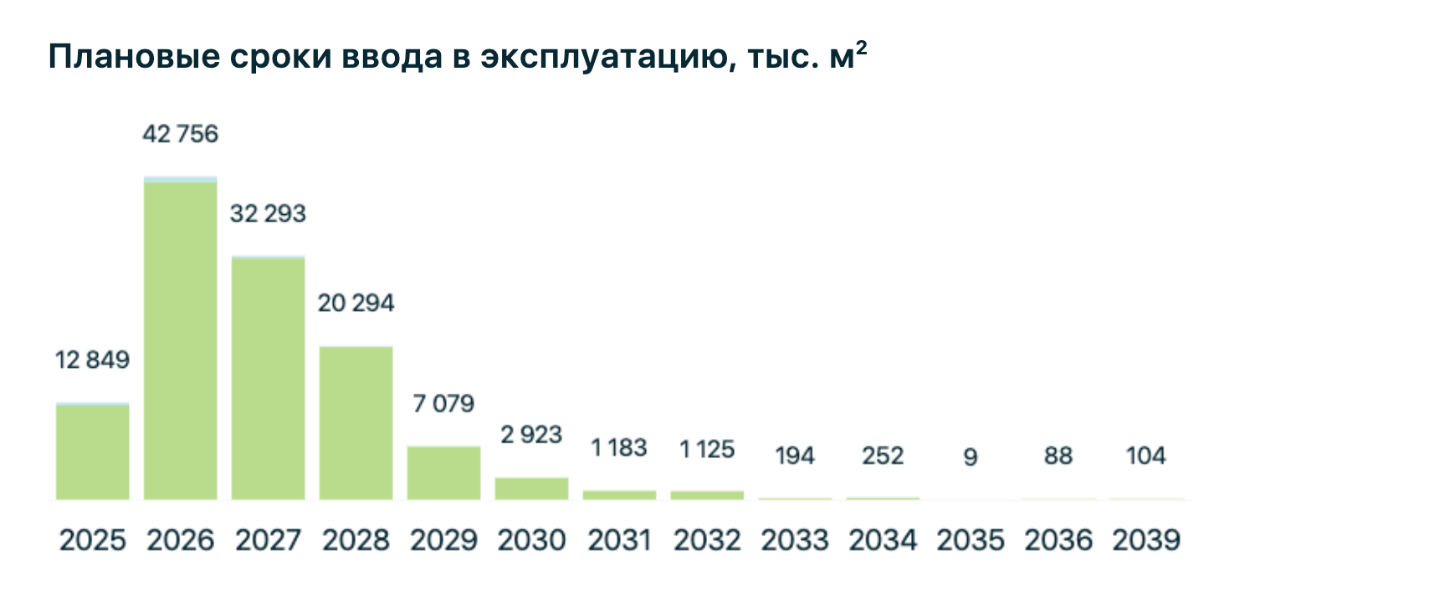

Есть еще один важный фактор — сокращение объемов нового строительства. С каждым месяцем и годом ввод нового жилья уменьшается. Четвертый квартал 2025 года может выглядеть неплохо за счет большого количества стартов продаж, которые застройщики старались запустить заранее — в том числе на фоне изменений в семейной ипотеке и градостроительной политике.

Однако в дальнейшем получать разрешения на строительство станет сложнее. Это уже приводит к снижению предложения нового жилья, что, в свою очередь, будет поддерживать рост цен даже без существенного снижения ключевой ставки.

Если говорить о снижении ключевой ставки до уровня около 10%, важно понимать, как именно это может повлиять на рынок недвижимости. В 2026 году, скорее всего, эта история почти никак себя не проявит. В этот период будет сдаваться достаточно много проектов, и в целом ситуация выглядит относительно спокойно.

Когда речь идет о покупке недвижимости или инвестициях в новостройки, ключи обычно получаются значительно позже момента покупки. Поэтому инвестора в первую очередь интересует не будущий момент сдачи, а стоимость входа сегодня. Именно поэтому часто нет смысла постоянно следить за тем, как меняется цена конкретного объекта. Гораздо важнее, за сколько можно зайти в проект: какой первоначальный взнос, какие условия, какие ежемесячные платежи.

Представим сценарий, при котором Центробанк снижает ключевую ставку до уровня около 10% в период между 2027 и 2028 годами. К этому моменту объем нового жилья будет минимальным, новых проектов станет заметно меньше, и часть инвесторов задумается о реинвестициях. По практике вторичного рынка видно, что многие покупают готовые квартиры за наличные, причем нередко дорогие и не самые выгодные, исключительно для сдачи в аренду. Причина простая: доходность по депозитам снижается, условно до 8%, и люди начинают искать альтернативы.

И здесь возникает ключевой вопрос: будет ли на рынке в этот момент что-то действительно ликвидное и интересное. Проблема может оказаться не столько в цене, сколько в самом объекте. Не факт, что в 2027–2028 годах вообще будет из чего выбирать. И на этот вопрос сейчас нет четкого ответа.

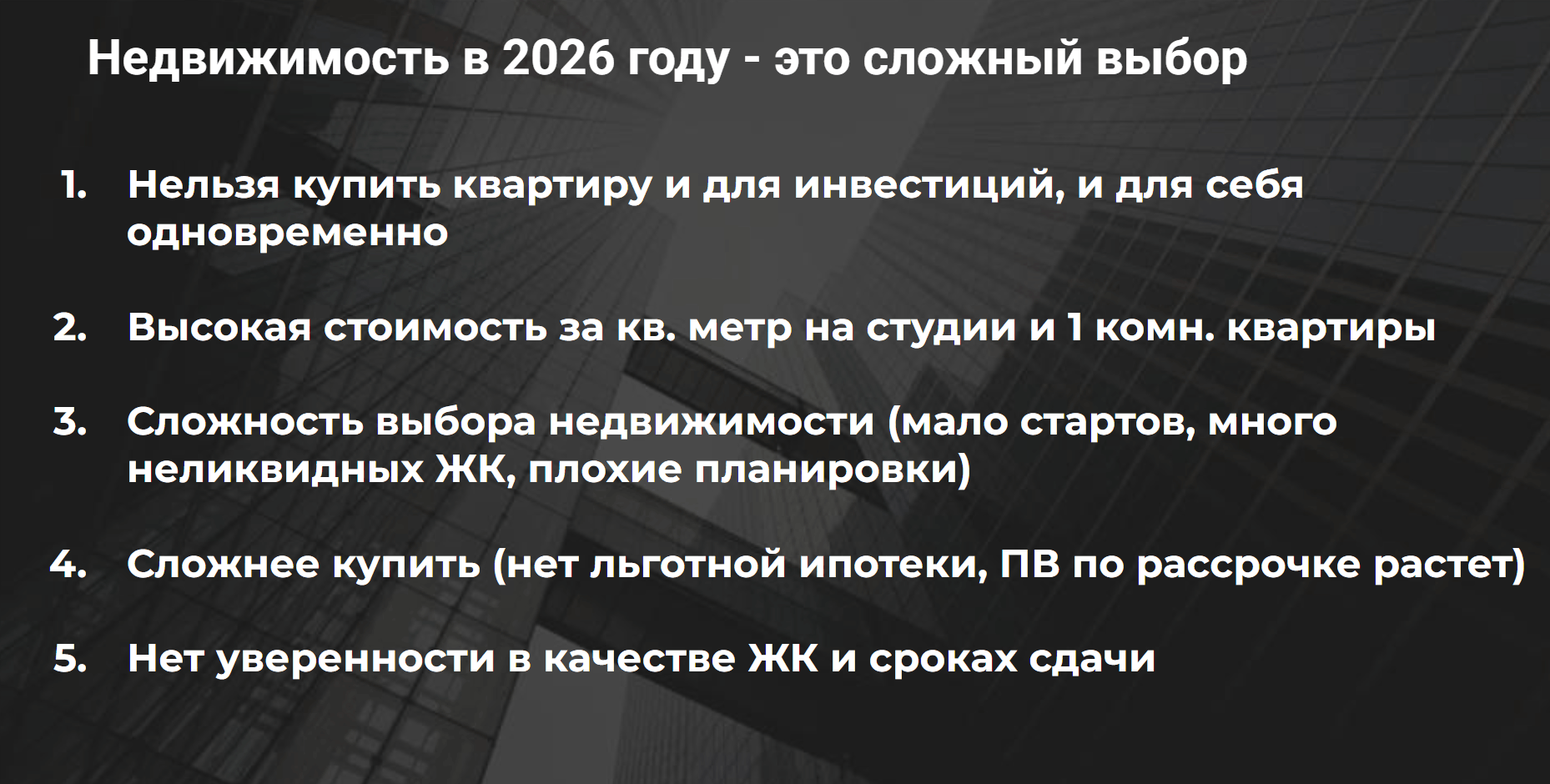

Уже сейчас видно, что в 2026 году выбирать недвижимость станет сложнее, и это касается даже не 2027 года. Раньше казалось, что вот-вот наступит момент, когда цены рухнут, застройщики начнут массово банкротиться, и можно будет выгодно покупать. Но реальность другая: в 2026 году подбор недвижимости станет еще более сложной задачей. Главная причина — исчезновение универсальных сценариев покупки. Раньше можно было купить квартиру «и для себя, и как инвестицию». В будущем так не получится. Придется четко понимать цель покупки, потому что постоянно реинвестировать станет сложнее.

Многие покупатели с семейной ипотекой сейчас вынуждены идти в инвестиционные сделки, а не покупать жилье для собственного проживания. Цены выросли, у людей были накопления, депозиты и действующая семейная ипотека. Они рассчитывали спокойно выбрать подходящий объект позже, но столкнулись с риском потери льготных условий. В результате люди покупают «хоть что-то», лишь бы зафиксироваться в рынке. Отсюда возникает следующий эффект: высокая стоимость студий и однокомнатных квартир за квадратный метр. Именно на них сейчас приходится основной спрос, особенно на первичном рынке. При этом стартов продаж стало меньше, и выбор качественных проектов сильно сократился. Все чаще встречаются неликвидные жилые комплексы и спорные планировки. Даже в новых стартах к планировочным решениям возникает много вопросов.

В 2026 году ситуация усложнится еще больше: льготной ипотеки не будет, а первоначальные взносы по рассрочкам продолжат расти. Если раньше можно было зайти с 30–40%, то сейчас минимальный первоначальный взнос все чаще составляет 50%, и эта планка будет повышаться.

К этому добавляется еще одна серьезная проблема — неопределенность с качеством проектов и сроками сдачи. Все чаще на стартах продаж заявляют одного генподрядчика, а по факту появляется другой. А сегодня именно генподрядчик во многом определяет качество и сроки строительства. Бывают и случаи смены девелопера по ходу проекта, что тоже создает риски. С учетом снижения ключевой ставки 2026 год станет периодом сложного выбора. Если раньше были понятные крайности — льготная ипотека, рассрочка или покупка за наличные, — то теперь выгодных инструментов не останется. Семейной ипотеки нет, рыночная ипотека дорогая, рассрочки требуют крупного первоначального взноса, а хороших объектов мало.

С высокой вероятностью 2026 год станет годом субсидированной ипотеки. При ключевой ставке около 14% застройщикам относительно несложно субсидировать разницу и предлагать ипотеку под 9%. Фактически это означает повышение цены квартиры примерно на 10%, что уже произошло на рынке новостроек за последние месяцы из-за сокращения семейной ипотеки. Поэтому девелоперы, скорее всего, не будут снижать цены, а просто предложат субсидированные ставки или эквивалентные скидки при покупке за наличные.

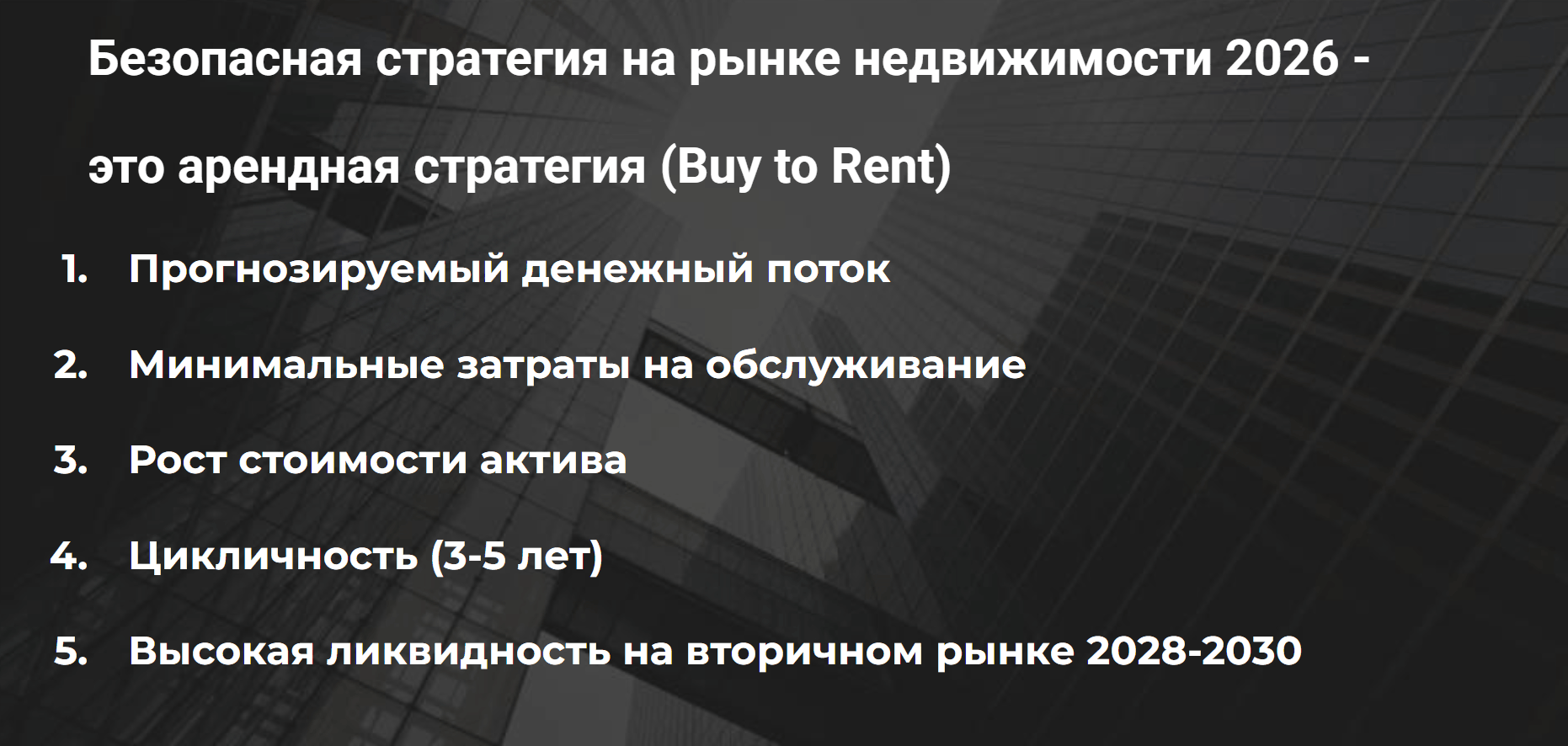

Параллельно рынок недвижимости будет активно развиваться в формате аренды. Арендная стратегия остается одной из самых безопасных: она дает прогнозируемый денежный поток, спрос на аренду сохраняется даже при высокой ставке, а затраты на управление относительно невелики. Сдать квартиру самостоятельно или обратиться к специалистам Smarent, которые экономят время и нервы, по силам каждому.

Жилая недвижимость растет в цене циклично, в горизонте 3–5 лет, и многие инвесторы рассматривают сценарий покупки, сдачи в аренду на несколько лет и последующей продажи без налогов.

При выборе объекта уже сейчас, с прицелом на 2026 год, важно понимать, кто и почему купит эту квартиру в 2028–2030 годах. Для этого приходится учитывать базовые сценарии и среднесрочные прогнозы Центробанка по ключевой ставке. Инвестиции всегда связаны с прогнозами и допущениями.

Если же цель — просто решить жилищный вопрос, всегда остается вторичный рынок. Это готовая недвижимость с понятной ценой, конкретным продавцом и реальным состоянием объекта. Именно за счет этой определенности вторичный рынок сейчас чувствует себя устойчивее, чем рынок новостроек.

Безопасность стратегии стабильно подтверждается практикой. В управлении Smarent находится более тысячи объектов в Москве, и хорошо видно, как ведет себя такая недвижимость на дистанции. Люди, которые купили квартиры несколько лет назад, особенно с готовой отделкой, в итоге получают сразу несколько преимуществ: выросшую стоимость объекта, низкую ипотечную ставку, зафиксированную в прошлые годы, и стабильный арендный поток. Для многих это действительно комфортная и понятная модель.

В качестве примера можно привести квартиру площадью 32 кв. м в одном из проектов комфорт-класса. Планировка изначально хорошо подходила под аренду, хотя сама отделка от застройщика была довольно простой. При этом именно комфорт-класс сейчас лучше всего отвечает запросам арендного рынка. После грамотной подготовки и меблировки даже из изначально посредственного объекта получается качественная и востребованная квартира.

В меблировке, которую также выполняет компания Smarent, постепенно учитываются актуальные тренды: больше натуральных материалов, элементы из дерева, нейтральные оттенки, визуально теплые решения. Это немного увеличивает смету, но и требования арендаторов со временем растут. Такой подход позволяет сохранять высокий спрос и стабильную заполняемость. Также в компании действует акция – до конца года можно оплатить будущую меблировку и получить услугу приемки от застройщика в подарок.

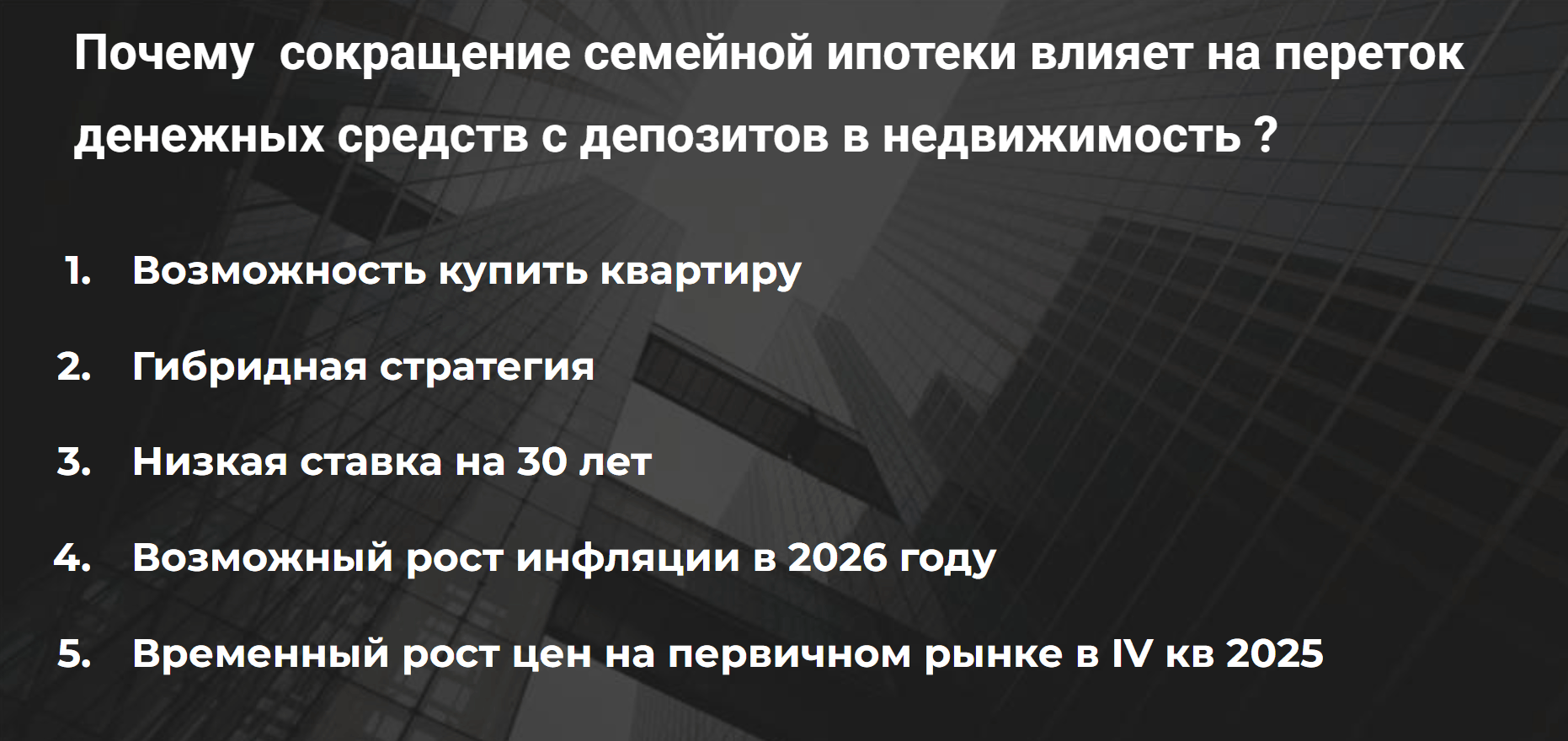

Также стоит рассказать, почему сокращение семейной ипотеки напрямую влияет на поведение людей с накоплениями. У многих есть депозиты в размере от 1,5 до 10 млн руб. и одновременно право на семейную ипотеку. В такой ситуации возникает логика: если льготную программу могут отменить или ужесточить, нужно воспользоваться ею сейчас — независимо от того, какая ключевая ставка или какие проценты по депозитам предлагаются.

Даже если условно депозит предлагают под 25% годовых, квартира с ипотечной ставкой 6% — это совершенно другой актив. В одном случае человек получает деньги, в другом — фиксирует недвижимость с длинной дешевой ипотекой на 30 лет. Именно поэтому многие закрывают депозиты и идут покупать жилье, опасаясь, что позже такой возможности уже не будет. Дополнительно используется гибридная стратегия: часть средств остается на депозите, а квартира покупается в ипотеку. Например, при наличии 20 млн руб. человек может взять ипотеку на 12 млн руб. под 6%, а оставшиеся деньги разместить под 12–13% годовых. Такая схема дает дополнительный доход и долгое время оставалась популярной, что и стало одной из причин ужесточения условий семейной ипотеки.

Фиксированная ставка 6% на 30 лет, возможный рост инфляции и налоговая реформа, стартующая с января, — все это дополнительно подталкивает людей к покупке недвижимости. Недвижимость традиционно воспринимается как актив, который частично абсорбирует инфляцию. На фоне временного роста цен на первичном рынке в IV квартале 2025 года у многих возникает ощущение, что завтра будет еще дороже, и это усиливает спрос. Сокращение семейной ипотеки затронуло не только инвесторов, но и тех, кто планировал улучшение жилищных условий. Типовая ситуация: несколько лет назад была куплена небольшая квартира в семейную ипотеку, с расчетом позже продать ее и взять более просторное жилье также по льготной программе. С 1 февраля такая схема становится невозможной — льгота предоставляется один раз, и повторное улучшение через семейную ипотеку закрывается.

В результате многие принимают решение покупать жилье сейчас, даже если объект не идеально подходит под их изначальные планы. С одной стороны, это вынужденный шаг, с другой — попытка вовремя решить жилищный вопрос.

При этом важно учитывать технические моменты. Для сохранения права на семейную ипотеку недостаточно просто забронировать квартиру до 1 февраля — банк должен выдать ипотеку и провести сделку до этой даты. Сокращение льготных программ, высокая роль депозитов, ожидания по ключевой ставке и рост цен формируют ситуацию, в которой люди все чаще действуют на опережение.

При этом семейная ипотека становится фактором срочности — именно она сегодня во многом определяет решения покупателей и ускоряет переток средств из депозитов в недвижимость.

Что купить в семейную ипотеку?

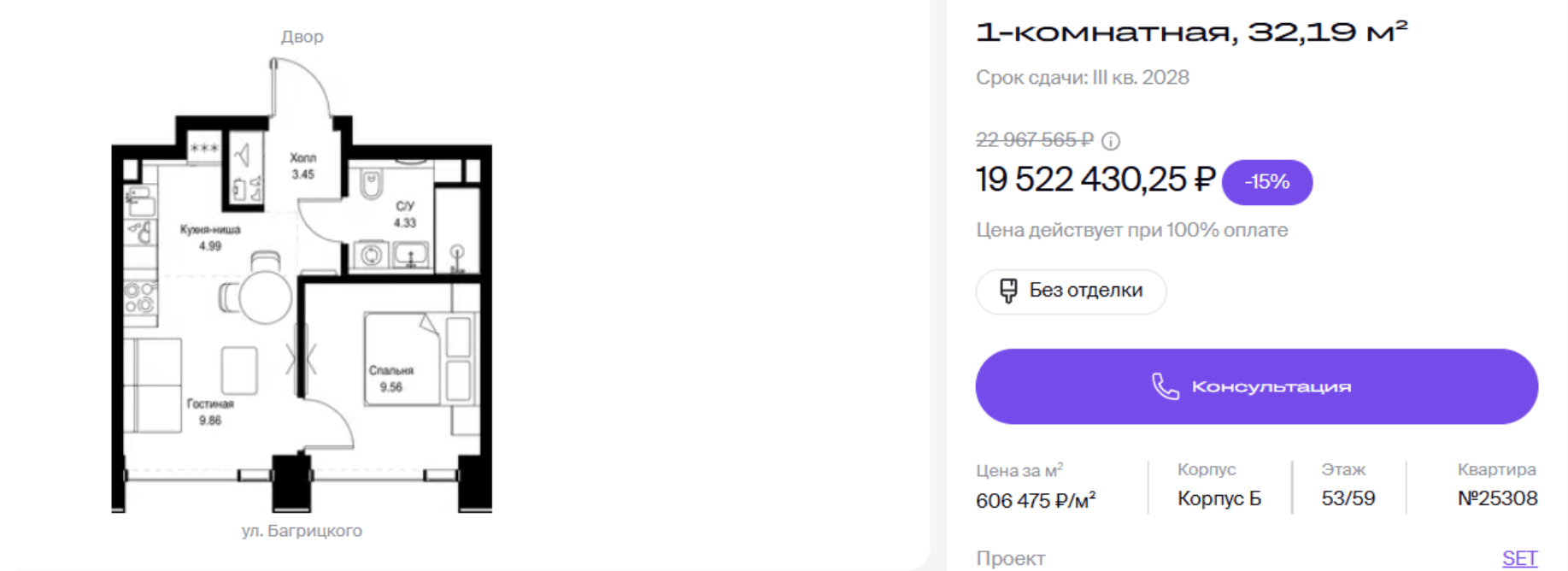

Жилой комплекс SET от MR Group многим уже хорошо знаком. Проект реализуется на большой территории и включает несколько очередей. В перспективе заявлено появление станции метро, однако точных сроков пока нет, поэтому этот фактор стоит учитывать осторожно. Поблизости уже есть действующая станция метро, а также соседние проекты от других крупных застройщиков, где средняя стоимость на вторичном рынке превышает 600 тыс. руб. за кв. м.

Локация на первый взгляд может показаться не самой очевидной, но район активно застраивается и постепенно развивается. Несмотря на рост цен в самом проекте, даже сейчас можно найти варианты стоимостью до 20 млн руб. — например, видовую однокомнатную квартиру небольшой площади. Цена порядка 600 тыс. руб. за кв. м для западной части Москвы все еще выглядит логично с учетом будущего развития территории. При всей спорности отдельных моментов проект остается качественным, а застройщик вызывает доверие.

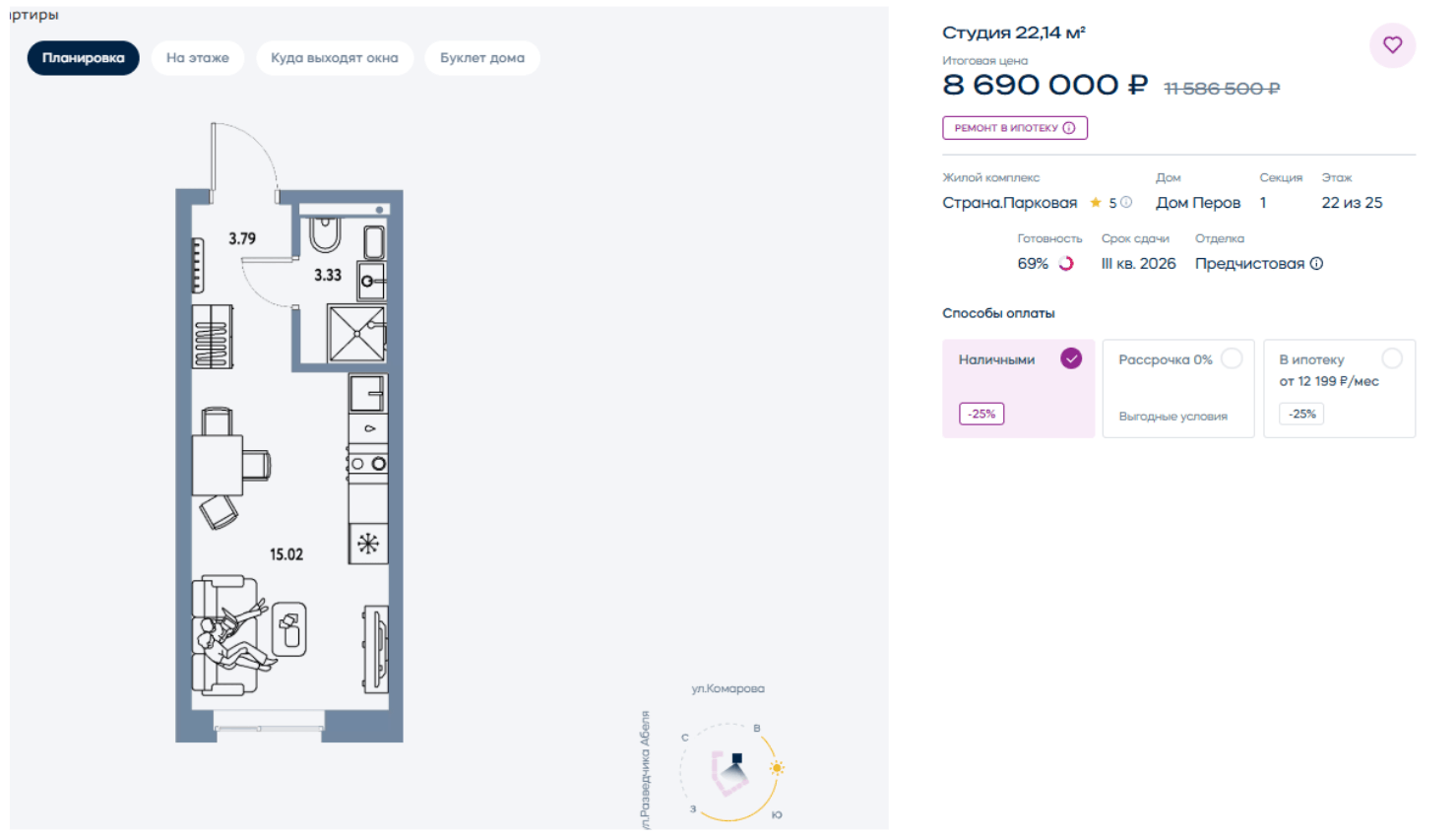

Если рассматривать более бюджетные решения, стоит обратить внимание на Московскую область. В Мытищах, рядом с будущей линией МЦД-5, есть проекты, которые сдаются в 2026 году. В ЖК «Страна. Парковая» квартиры с предчистовой отделкой, что не всегда удобно, но цена входа остается относительно низкой.

Ранее аналогичные варианты стоили около 6 млн руб., сейчас цены выросли и превышают 8 млн руб., однако объект все еще остается рабочим. Мытищи хорошо подходят под аренду, спрос там стабильный, что подтверждается практикой управления объектами компанией Smarent. Даже при первоначальном взносе около 30% вход может начинаться примерно от 1,6 млн руб., что делает такой вариант доступным для многих.

Также можно рассматривать проекты от крупных застройщиков в области, которые при всех недостатках обладают понятной логикой и определенным потенциалом роста.

Еще один типовой пример — «Люблинский парк». Когда-то такие проекты воспринимались как максимально бюджетные решения под аренду. Сейчас цены заметно выросли, и студии приближаются к отметке 11 млн руб., что вызывает смешанные чувства. Тем не менее это все еще Москва, станция метро в шаговой доступности, готовая отделка и понятный формат.

Фактически речь идет о возможности зайти с первоначальным взносом около 2 млн руб. и купить квартиру с московской пропиской, которую в дальнейшем можно сдавать. Срок ожидания — до 2028 года, то есть около трех лет, что на длинной дистанции не выглядит критичным.

Проекты в районе Дубровки уже относятся к более высокому бюджету. При этом арендные ставки впечатляют: студии площадью около 25 кв. м сдаются примерно за 90 тыс. руб. в месяц согласно отчетам Smarent. Еще несколько лет назад такие цифры казались малореальными.

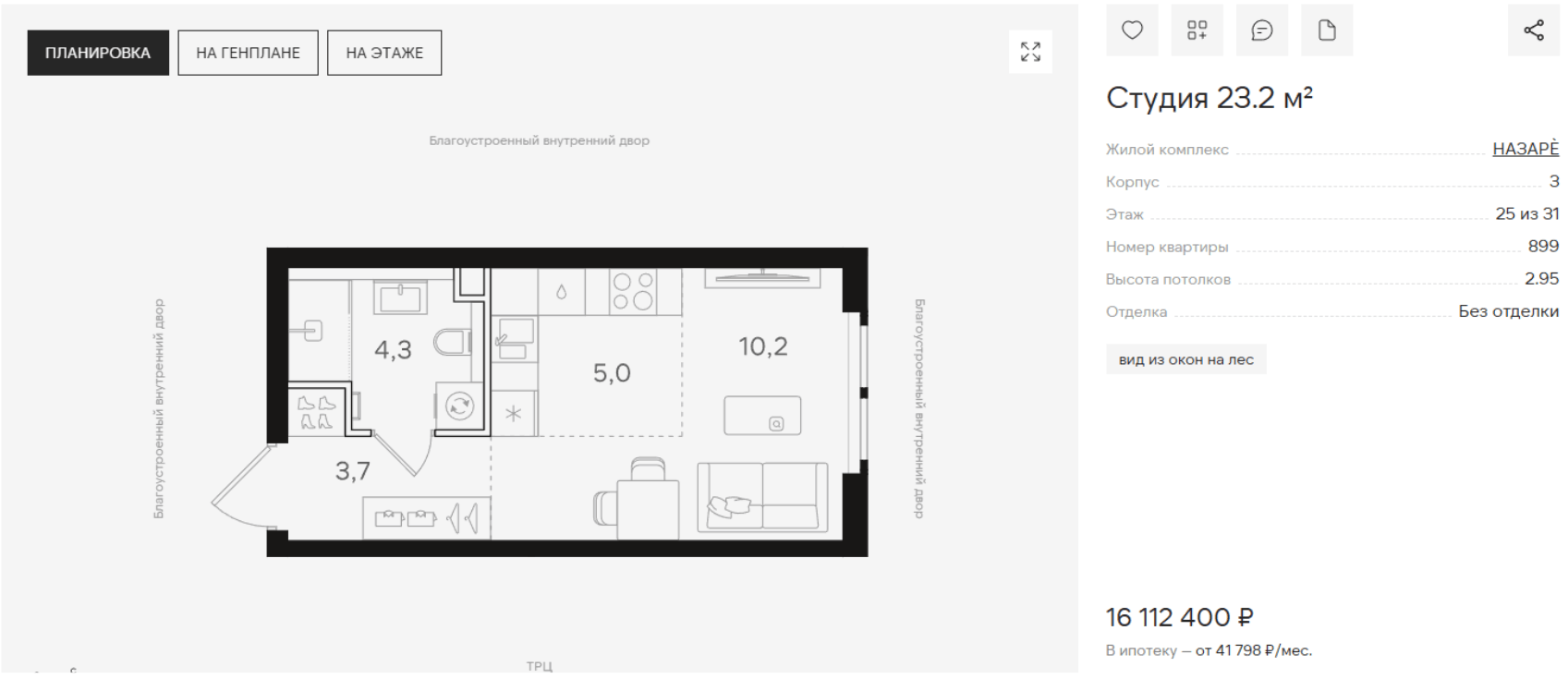

Восток Москвы в целом активно развивается: у ЖК «НАЗАРЕ» рядом парки, станции метро, удобная транспортная доступность до центра. Наличие сразу двух станций метро — важный плюс. Даже такие спорные элементы, как близость МЦД, в данном случае скорее работают в плюс, чем в минус.

При этом цены остаются высокими: студия площадью около 23 кв. м может стоить порядка 16 млн руб., и без отделки. Очевидно, что это решение подходит далеко не всем, но оно отражает текущую реальность рынка.

Есть также ЖК «Нарвин», его основные преимущества достаточно понятны и легко объяснимы. Во-первых, это метро — станция «Водный стадион». Во-вторых, рядом есть Химкинское водохранилище, Головинские пруды, где можно гулять и даже купаться. Локация удобная: тихие соседи, возможность выйти на пробежку, быстро дойти до метро. Для студийного формата такое расположение выглядит очень удачным.

Стоимость студии — около 12 млн руб. При этом срок сдачи — март 2029 года, то есть ждать придется достаточно долго. Но если сравнивать несколько вариантов в одном сегменте — условно, Люблинский парк за 11 млн руб., проект «НАЗАРЕ» за 16 млн руб. и «Нарвин» за 12 млн руб., — «Нарвин» выглядит наиболее сбалансированным. Здесь первоначальный взнос около 2,4 млн руб. и примерно 10 млн руб. в ипотеку. Планировка продуманная, квартира с отделкой, можно разместить полноценную кровать, зону кухни и стол. Это готовое решение на севере Москвы, которое подходит как для проживания, так и для консервативной инвестиционной стратегии с долгосрочной арендой.

Проекты в районе ЗИЛа старте продаж студии в ЖК «ЗИЛ Спарк» стоили около 8,8 млн руб., позже — порядка 13 млн руб., а сейчас цены выросли еще сильнее. Район активно развивается: появляются новые очереди, застройщики анонсируют более дорогие и премиальные корпуса. В локации есть и метро, и МЦД, а пешеходная доступность через Тюфелеву рощу, хоть и стала хуже, все равно остается важным плюсом.

ЗИЛ — это типовой вариант под аренду, в том числе и под посуточный формат. Однако сейчас студии стоят уже около 15 млн руб., поэтому чаще рассматриваются однокомнатные квартиры. Цена все равно высокая — примерно схема 8,5 млн руб. собственных средств плюс около 12 млн руб. ипотеки.

Sezar City расположен в границах Большого Сити, рядом со станциями метро «Полежаевская» и «Беговая». Основной вопрос здесь традиционно касается качества, но в целом проект остается одним из самых доступных в этой локации. Год назад квартиры стоили около 18–19 млн руб., сейчас цена выросла до 23–23,5 млн руб.

Планировки вызывают вопросы: формально это «евро-двушка», но решение спорное, и ее, по сути, приходится перерабатывать. Для такого уровня жилого комплекса логичнее брать большую и более правильную по форме квартиру — пусть дороже, но удобнее. В целом Sezar City остается одним из самых недорогих вариантов в рамках Большого Сити, несмотря на рост цен.

«Преображенская площадь» от Regions Development — плотная, но не слишком высотная застройка. Это хороший вариант для личного проживания и одновременно понятный объект под аренду. Есть метро, рядом река Яуза, парк Сокольники. По сути, это конкурент проектам в районе Сокольников. Стоимость около 23 млн руб., при этом ключи ожидаются в ближайшее время. Планировки удачные, поэтому цена выглядит оправданной.

Если говорить о Stone Сокольники, у проекта есть все необходимое: метро «Электрозаводская», МЦД-3, близость парков.

Основной минус — железная дорога, но для многих это не критично. Евро-трехкомнатные квартиры здесь стоят около 29–30 млн руб. Это уже высокий бюджет, но как объект под аренду или для жизни такой формат тоже может рассматриваться.

Отдельно стоит упомянуть ЖК «Символ» от Донстроя. Комплекс практически полностью построен, и застройщик сейчас предлагает интересные варианты. Например, квартиры площадью около 59–60 кв. м с потолками 3,1 м и хорошими планировками стоят порядка 27 млн руб. Есть мастер-спальни, гардеробные, удобная организация пространства. Это уже сформированный район, что для многих является плюсом.

Выводы

В последнее время некоторые рассказывают о трудностях с одобрением семейной ипотеки. Например, покупатели из Санкт-Петербурга, приобретавшие недвижимость в рамках данной программы, также столкнулись с этой проблемой. Штатному ипотечному брокеру компании Smarent удалось успешно решить их задачу, что позволило клиентам записаться на выдачу кредита — процедуру, которая в настоящее время также сопряжена с определёнными сложностями.

Таким образом, если возникают трудности с одобрением семейной, траншевой, субсидированной или любой другой ипотечной программы, пути решения все еще есть. Главное, если вы решили, что вам строго необходимо «запрыгнуть в последний вагон» семейной ипотеки, подойти к этому осознанно и ответственно, чтобы не потерять свои деньги. И во многих ситуациях лучше передать бразды правления в руки специалистов.