Современная экономическая ситуация многим напоминает турбулентность прошлых лет. Виктор Зубик, основатель компании Smarent, обсудил с Юлией Вымятниной, профессором по макрофинансам и автором ряда научных трудов, как изменилась кредитно-денежная политика Центробанка РФ и почему в 2009 году снижение ключевой ставки так и не дало ожидаемого эффекта. Также поговорили, зачем государству необходимо сокращать льготы, какую роль в экономике будущего сыграет искусственный интеллект и для чего Центробанку может понадобиться цифровой рубль.

В этой статье:

- Как изменилась политика ЦБ с 2009 года?

- Насколько ключевая ставка влияет на инфляцию и экономику?

- Отложенный спрос на рынке недвижимости: что будет после снижения ключевой ставки

- Экономика России после СВО

- «Черный лебедь» прилетит с глобальных рынков

- Как искусственный интеллект повлияет на экономику?

- Как решить мировую демографическую проблему?

- Повышение налогов и инфляция

- Перспективы криптовалют и блокчейна

- Зачем Центробанку цифровой рубль?

- Как сохранить капитал?

Кто такая Юлия Вымятина?

Юлия Викторовна Вымятина – российский экономист, профессор по макрофинансам и директор программ по экономике в Школе вычислительных социальных наук Европейского университета в Санкт-Петербурге, кандидат экономических наук (диссертация по Денежно-кредитной политике Банка России). Автор учебников и научных трудов, включая пособие «Теории денег: уроки кризиса», «Делание денег», «Деньги, или Золотая антилопа», «Экономика или Укрощение хаоса». Область научных интересов: макроэкономика, экономическая политика, денежно-кредитная политика, экономический рост, проблема «проклятия» природных ресурсов, вопросы распределения национального дохода.

Как изменилась политика ЦБ с 2009 года?

Юлия Вымятина отмечает, что кредитно-денежная политика Центробанка с 2009 года изменилась очень сильно. Тогда процентный канал, то есть механизм, через который изменение ключевой ставки должно влиять на экономику, фактически не работал. Центробанк мог повышать или понижать ставку, но реального воздействия на экономическую активность это почти не оказывало. Сейчас же процентный канал наконец заработал: теперь, когда Центробанк меняет ставку, экономика действительно реагирует. Это важнейшее достижение, потому что эффективность денежно-кредитной политики полностью зависит от того, насколько изменение ставки способно корректировать совокупный спрос. А в рамках инфляционного таргетирования – режима, которого Банк России придерживается с конца 2014 года, – именно управление спросом через процентную ставку и является центральным инструментом. Когда спрос чрезмерный и цены начинают расти слишком быстро, Центробанк повышает ставку, и инфляция замедляется. Именно этим регулятор и занимается уже почти десятилетие и делает это, по мнению Юлии Викторовны, весьма успешно.

В 2017–2019 годах инфляция в России опускалась даже ниже целевых 4% в год, а в отдельные периоды была ниже, чем в США, что в 2009 году казалось абсолютно недостижимым результатом. При этом за последние годы страна пережила несколько серьёзных шоков: пандемию 2020 года, события 2022 года и связанная с ними экономическая турбулентность. В каждом из этих кризисных периодов Центробанк, маневрируя ставкой, помогал либо удержаться от рецессии, либо предотвратить переход инфляции к устойчивому двузначному росту.

Можно, конечно, задаваться вопросом, мог ли регулятор управлять ставкой ещё лучше. Но Центробанк, как и любой другой мировой регулятор, не обладает «хрустальным шаром» и не видит будущего. Оценивать решения задним числом, имея полную статистику, значительно проще, чем принимать их в реальном времени. Если смотреть на последние пять лет, период, начавшийся с коронавирусного кризиса и продолжающийся до сих пор, серьёзные вопросы возникают лишь к 2023 году. Тогда инфляция начала заметно ускоряться уже весной, но ставка была существенно повышена только в августе. Юлия Вымятина думает, что реакция могла бы быть более ранней. В целом же она считает современный Центробанк крайне профессиональным институтом. Не случайно в 2023 году Эльвиру Набиуллину называли disruptor – человеком, который способен ломать сценарии и нарушать прогнозы, в том числе тех, кто желал бы российской экономике проблем.

Насколько ключевая ставка влияет на инфляцию и экономику?

Большинство людей интересует именно это: что будет со ставкой и как это скажется на их планах. И здесь Юлия Викторовна однозначно утверждает: да, в текущих условиях влияние ставки на инфляцию сохраняется и остаётся сильным. Это подтверждается динамикой последних месяцев: инфляция замедляется. Она всё ещё выше целевых 4%, но заметно ниже уровней годичной давности и далека от двузначных значений. По грубым прогнозам, годовой итог может составить 6–7% – меньше, чем в предыдущем году. И это прямое следствие того, что Центробанк последовательно повышал ставку и удерживает её на высоком уровне, несмотря на критику: кредиты дороги, бизнесу тяжело, население ждёт скорейшего снижения.

В 2025 году фиксируется интересная ситуация: доходы растут, но рост потребления за ними не поспевает, и это прямой результат действий Центробанка. Высокая ставка стимулирует население сберегать, что снижает давление спроса на цены, а значит – помогает удерживать инфляцию. Разумеется, бывают периоды, когда ставка может временно «не срабатывать» – например, когда инфляция вызвана не спросом, а внешними шоками или структурными ограничениями. Но сейчас, по мнению Юлии Вымятиной, страна не находится в такой ситуации. Сейчас инфляция действительно во многом определяется спросом, а значит, ставка – именно тот инструмент, который работает максимально эффективно.

Отложенный спрос на рынке недвижимости: что будет после снижения ключевой ставки

Высокая ключевая ставка действительно привела к накоплению значительного отложенного спроса на рынке недвижимости, автомобилей и других крупных покупок. Виктор отмечает, что в прошлый цикл, когда ключевая ставка опустилась до 4,25%, цены на жильё заметно выросли – и дело было не только в льготной ипотеке, как часто говорят. Низкая ставка сама по себе сделала ипотеку доступной, и спрос резко оживился. Сегодня кажется, что подобная ситуация может повториться.

Юлия Вымятина предлагает разделить вопрос на две части. Первая – это динамика спроса в ближайшие годы. Действительно, доходы населения за полгода выросли примерно на 8% в реальном выражении, тогда как потребительские расходы – лишь на 2%. Разница между доходами и расходами накапливается в сбережениях, и по мере снижения ставки эти деньги частично вернутся на потребительские рынки. Уже сейчас есть признаки оживления спроса. Центробанк это понимает и именно поэтому, по мнению Юлии Викторовны, не станет спешить со снижением ставки: впереди разовый рост цен из-за повышения НДС и тарифов, и регулятор предпочитает действовать очень постепенно – шаг за шагом, оценивая реакцию экономики.

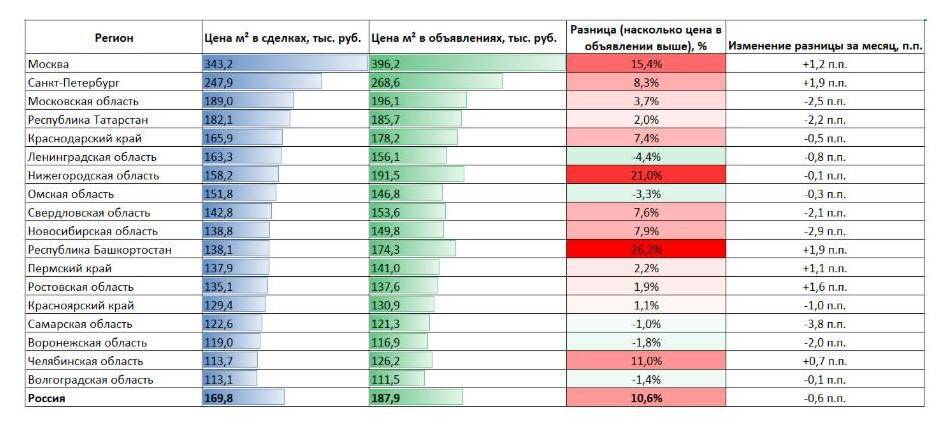

Вторая часть – вопрос о том, приведёт ли удешевление ипотеки к бурному росту цен на жильё. Ситуация сегодня заметно отличается от 2020–2021 годов. Цены на недвижимость уже выросли до уровней, которые для многих оказались труднодостижимыми. Даже минимальный первоначальный взнос становится серьёзным барьером: по последним данным, на него требуется около 14 среднемесячных зарплат, а около 40% населения вовсе не имеет накоплений. Поэтому проблема не только в ставке, а в том, способны ли люди накопить на старт и затем обслуживать кредит даже при более низких процентах.

Да, по мере снижения ставки спрос будет расти, но Юлия Вымятина сомневается, что цены снова вырастут теми темпами, которые наблюдались в годы сильного ипотечного бума. В инвестициях в недвижимость всё зависит от горизонта. В последние годы цены, особенно на первичном рынке, росли слишком быстро, а в экономике такие процессы обычно сопровождаются последующим замедлением или даже корректировкой. Кроме того, нужно помнить о долгосрочных факторах: старение населения, освобождение жилого фонда, возможные структурные изменения на рынке. Появляется и новая тенденция: молодёжь всё чаще предпочитает аренду покупке, будь то жильё, машина или даже инструменты. Это может изменить баланс между рынком собственности и рынком аренды.

По мнению Юлии Викторовны, в ближайшие 2–3 года недвижимость может быть неплохой инвестицией и потенциально принести больше, чем депозит. Но на горизонте 10–15 лет неопределённости слишком много: демография, изменение моделей потребления и насыщенность рынка могут радикально изменить динамику цен. Поэтому она считает недвижимость привлекательной краткосрочно, но гораздо менее предсказуемой – в долгом периоде.

Экономика России после СВО

В последние годы российский ВВП растёт темпами, которые европейские аналитики назвали бы почти «чудесными». Однако возникает вопрос: как может развиваться экономика после завершения СВО, учитывая, что существенная часть текущего роста обеспечивается работой предприятий оборонно-промышленного комплекса? Производство растёт, занятость увеличивается, это поддерживает ВВП и даже влияет на рынок недвижимости: в ряде небольших городов, где размещены крупные ВПК-предприятия, арендные ставки стали выше, чем в городах-миллионниках, местами достигая почти московских уровней.

Юлия Вымятина предполагает, что правительство стремится не допустить резкого обвала в этих секторах. Поэтому ожидаемо продолжение тренда на импортозамещение и развитие собственных производств в стратегических направлениях. Она отмечает, что продукция ВПК в какой-то мере будет востребована и дальше: Россия экспортировала военную технику и, вероятно, продолжит это делать на фоне выросшего интереса к своей продукции. Кроме того, практически у любой военной технологии есть гражданское применение. Власти и бизнес будут искать способы адаптировать такие разработки: например, использовать беспилотники для доставки в труднодоступные регионы. Часть производств может быть свёрнута, часть – переориентирована, но, вероятно, это будет сделано максимально аккуратно.

Юлия Вымятина также считает важным, чтобы государство поддержало людей, которые вернутся с СВО, и создало для них условия для предпринимательства. Малый бизнес в России развит слабее, чем в большинстве развитых экономик, и здесь есть большой потенциал роста. Люди, участвовавшие в СВО – мобильные и готовые рисковать, то есть обладают качествами, необходимыми предпринимателю. Их потенциал можно направить на создание новых производств, в том числе потребительских товаров, спрос на которые остаётся высоким. Юлия Викторовна отмечает, что в обществе усилился патриотический настрой – желание покупать российское. Это, на ее взгляд, может стать сильным драйвером для дальнейшего развития внутреннего производства и экономики в целом.

«Черный лебедь» прилетит с глобальных рынков

За последние годы Россия пережила 2020 г., затем и 2022 г., и у многих возникло ощущение, что «что-то кризисов давно не было» и будто бы «пора» ждать следующего. Юлия Вымятина убеждена, что кризисы действительно могут возникать всегда, но в ближайшие 2–3 года она не видит внутренних предпосылок для серьёзного экономического шока в самой России. А вот глобальный кризис вполне возможен – в каком-то новом варианте повторения 2008 года. Причина лежит в продолжающемся росте мирового долга. Юлия Викторовна выделяет три основных блока.

- Корпоративный долг. Это относительно здоровая часть: компании занимают, чтобы инвестировать, и значительная часть таких инвестиций окупается, создавая доход, который позволяет погашать кредиты.

- Потребительская задолженность. Она растёт особенно быстро в развитых экономиках. Банки предпочитают выдавать такие кредиты, потому что они высокомаржинальные, однако именно избыточный потребительский долг делает систему уязвимой. На это накладывается рост цен на недвижимость в США: жильё дорожает, владельцы берут всё новые кредиты под залог, и ситуация начинает напоминать предкризисную модель 2008 года. Стоит ценам перестать расти, механизм может снова «рассыпаться».

- Государственный долг. Раньше он считался практически безопасным, но сегодня объёмы долгов крупнейших экономик вызывают вопросы: около 250% ВВП у Японии, примерно 120% у США, свыше 110% у Франции, около 100% у Великобритании. Символично, что Франции недавно даже снизили рейтинг. Это показывает, что долг, накапливавшийся после кризиса 2008 года, так и не перестал расти.

К этому добавляется деглобализация: страны меньше сотрудничают, чаще вводят ограничения и санкции. В такой среде, если кризис начнётся в одной из крупных экономик, нет уверенности, что все остальные будут готовы действовать сообща, чтобы предотвратить мировой обвал. Поэтому возможный глобальный кризис может оказаться даже более тяжёлым, чем в 2008 году. Когда это может произойти? – И в следующем году, и через год, и через десять лет – неопределённость максимальна.

Рисковый сценарий Банка России как раз предполагает подобный глобальный шок во второй половине следующего года, но вероятность его очень низкая. Несмотря на усиление изолированности российского рынка, глобальный кризис отразится и на нашей стране. В любой мировой рецессии падают цены на сырьё (нефть, газ, металлы), а значит, снизятся экспортные доходы. Замедление случится и у наших ключевых торговых партнёров, что также затронет российскую экономику.

При этом Юлия Викторовна подчеркивает, что Россия стала менее зависимой от внешних финансовых рынков: взаимная волатильность с рынком США уменьшилась, реакции стали медленнее – своего рода частичная изоляция. Но речь не идёт о полной автономности: даже при сниженной связанности Россия всё равно не сможет полностью избежать последствий глобального кризиса.

Как искусственный интеллект повлияет на экономику?

Юлия Вымятина не верит ни в чрезмерно оптимистичные, ни в катастрофические прогнозы: реальность, как обычно, будет где-то посередине. ИИ – это инструмент, который быстро совершенствуется, но люди ещё учатся им пользоваться и, главное, регулировать. Теоретически он способен делать многое, но на практике возникает масса вопросов. Например, ИИ как финансовый советник звучит привлекательно, но машина не несёт ответственности за свои рекомендации, поэтому регуляторного вмешательства будет всё больше.

Основное влияние ИИ, по мнению Юлии Викторовны, проявится в перестройке рынка труда. Изменятся требования к профессиям, особенно в сфере разработки: базовый код уже может писать ИИ, и это ломает привычную «лестницу роста» программиста – раньше он учился на простых задачах, чтобы перейти к сложным. Новые модели подготовки неизбежно появятся, но на это потребуется время.

При этом ИИ не «заменит всех». Во-первых, мировое население стремительно стареет не только в России, но и в Китае, Индии, даже в Африке. Людей трудоспособного возраста становится меньше, а потребность в уходе, услугах и поддержке для пожилых всё больше. Значит, работы, требующей человеческого участия, будет много. Если ИИ возьмёт на себя рутинные задачи – бухгалтерию, простой код, – это скорее освободит ресурсы, чем вытеснит работников.

Полная мобильность кадров между странами тоже невозможна: языковые и культурные барьеры никуда не исчезнут. Поэтому ИИ не избавит мир от проблем и не спасёт от кризисов – просто появятся новые задачи, которые всё равно придётся решать людям. Как и в случае с предыдущими технологическими сдвигами, всем придётся постоянно учиться и менять навыки. И это, мнению Юлии Вымятиной, даже хорошо: активная работа мозга снижает риск нейродегенеративных заболеваний. Она согласна с примером, что ИИ уже сокращает потребность в некоторых услугах – например, в дорогой 3D-визуализации при ремонте. Но при этом остаются и растут сферы, где нужны руки и взаимодействие между людьми: строительство, ремонт, инженерные специальности. Работотехника пока не позволяет роботу «самому построить дом» или «качественно сделать ремонт». Поэтому государству важно показывать, что такие профессии – нужные и престижные. Она приводит распространённый пример: в Великобритании хорошие сантехники зарабатывают очень много, что справедливо и для множества других отраслей, где ИИ пока не способен заменить человека.

Как решить мировую демографическую проблему?

Отвечая на вопрос о том, нужно ли решать демографическую проблему или позволить ей развиваться естественным образом, Юлия Вымятина подчёркивает, что экономика в любом случае подстроится – это гибкая система. Но сама демографическая ситуация имеет несколько измерений.

●Во-первых, возможно, человечество действительно выходит на некое естественное плато развития популяции. Если так, то мы просто движемся к новому равновесию, и полностью «развернуть» этот процесс невозможно – у природы свои законы.

●Во-вторых, сильно изменилось отношение людей к числу детей. По мере повышения уровня жизни семьи переходят от стратегии «количества» к стратегии «качества»: хотят дать ребёнку максимум возможностей и предпочитают иметь меньше детей, но вкладывать в них больше. Это культурный и социальный сдвиг, который тоже трудно отменить.

Говоря о возможных мерах поддержки рождаемости, Юлия Викторовна подчёркивает: критично, чтобы родители чувствовали реальную поддержку и безопасность. Раньше значительная часть помощи шла от бабушек и дедушек, но теперь старшее поколение нередко продолжает активно работать и не готово полностью брать на себя заботу о внуках. Детские сады не всегда доступны и удобны, а работодатели всё ещё настороженно относятся к молодым мамам – это серьёзные барьеры. И государству важно фокусироваться именно на таких практических вопросах: доступные детские сады с реальным продлённым режимом, удобная инфраструктура для семей, возможность спокойно путешествовать и посещать мероприятия с детьми. Но самое важное – не только предлагать программы вроде семейной ипотеки, а спрашивать у людей, что для них действительно важно: медицина, жильё, образование, поддержка на ранних этапах.

Она приводит пример Венгрии, где женщина, родившая второго ребёнка, освобождается от подоходного налога на всю жизнь. Эта мера дала умеренный, но ощутимый рост рождаемости. В других странах также экспериментируют с разными моделями, но универсального рецепта нет. Также Юлия Вымятина отмечает, что вопросы жилищной политики могут играть огромную роль. Возможно, имеет смысл развивать систему долгосрочной льготной аренды качественного жилья – аналог современных «доходных домов», но государственных. Это могло бы оказаться дешевле и эффективнее, чем субсидирование массовой ипотеки.

Переходя к теме предпринимательства, Юлия Викторовна соглашается: в России действительно мало микро- и малого бизнеса. И отчасти это связано с тем, что люди либо о ней не знают, либо не доверяют государству, опасаясь сложностей и проверок. При этом государство, тоже недостаточно доверяет гражданам: отсюда жёсткая и часто пугающая система контрольных органов. Она приводит идею, которую слышала ранее: проверки могли бы стать инструментом не наказания, а обучения. Первые ошибки можно было бы не карать строго, а объяснять, что именно нужно исправить, дав предпринимателю время для корректировки. Такой подход сделал бы систему прозрачнее и уменьшил бы страх, который сейчас испытывают многие владельцы малого бизнеса.

Если выстраивать доверительные отношения, когда предприниматель не боится обратиться за поддержкой, а государство воспринимает его как партнёра, а не как потенциального нарушителя, это могло бы создать совершенно другую бизнес-среду и стимулировать развитие малого предпринимательства.

Повышение налогов и инфляция

Юлия Вымятина оценивает повышение налогов, которое ожидается с 2026 года, как продуманное и взвешенное решение. Основная причина – необходимость контролировать дефицит бюджета и не увеличивать госдолг. Соотношение госдолга к ВВП в России сейчас около 16–18%, что крайне невысоко по сравнению с развитыми странами, но при этом есть ограничения внутреннего рынка заёмщиков, и слишком высокий долг может стать проблемой. Исторический опыт, в частности дефолт 1998 года, сформировал осторожное отношение к росту госдолга: выплаты процентов по нему – непроизводительные расходы, которые лучше тратить на инфраструктуру, здравоохранение или поддержку предпринимательства. Поэтому бюджетное выравнивание через налоги выглядит обоснованным.

Рост НДС – один из способов сбалансировать бюджет. Опыт 2019 года показывает, что увеличение этого налога оказывает умеренное влияние на инфляцию: прирост составил менее одного процентного пункта, поскольку часть товаров продолжает облагаться льготной ставкой, а в конкурентных сегментах производители не могут полностью переложить рост налогов на цены.

Юлия Викторовна подчёркивает: эффект на конечного потребителя будет разным по категориям товаров. Некоторая часть расходов, особенно на товары массового потребления, может немного сдерживать спрос, что в целом будет действовать как стабилизатор цен и инфляции. В целом, с точки зрения экономики, повышение налогов сейчас является разумным инструментом поддержания сбалансированного бюджета без чрезмерного роста госдолга и с минимальным воздействием на инфляцию. При этом важно, что такие меры нельзя использовать постоянно: любые новые повышения должны быть тщательно продуманы и ограничены.

Перспективы криптовалют и блокчейна

Криптовалюты уже вошли в жизнь как явление и технология. Блокчейн, на котором они основаны, развивается отдельно от самих криптовалют, обеспечивая доверие, невозможность подделки данных и создание смарт-контрактов. Сами криптовалюты, по мнению Юлии Вымятиной, остаются в основном инструментом спекулятивных инвестиций: человек может как выиграть, так и потерять значительные суммы, поэтому важно осознавать высокий риск.

Криптовалюты стимулировали развитие цифровых валют центральных банков, таких как пилотный проект цифрового рубля в России. Также появились стейблкоины – цифровые активы, привязанные к фиатной валюте. Они менее строго регулируются, чем традиционные транзакции, и постепенно становятся инструментом параллельной платёжной системы. В перспективе это может замедлить потерю долей доллара в международных расчётах, а крупные игроки, включая Visa, уже разрабатывают собственные стейблкоины, которые частично заменяют традиционные системы вроде SWIFT.

Криптовалюты всё больше интегрируются с финансовой системой через биржи, производные инструменты и постепенно регулируются. В ближайшие пять лет, по прогнозу Юлии Викторовны, будет выстроена система регулирования, позволяющая понимать криптовалюты как высокорисковые, но формализованные финансовые инструменты. Что касается слухов о возможном использовании биткоина для решения проблемы госдолга США, она считает это маловероятным. Криптовалюта не способна решить вопрос доверия к доллару: если доверие к нему упадёт, госдолг будет сбрасываться вне зависимости от формы расчётов, и биткоин не спасёт ситуацию.

Зачем Центробанку цифровой рубль?

Цифровой рубль вызывает разные оценки. Некоторые эксперты считают его ненужным, но есть несколько аргументов в пользу его введения.

●Прежде всего, Центробанк теряет часть контроля над денежной массой: доля безналичных платежей растёт, а это банковские деньги, а не деньги ЦБ. Цифровой рубль позволит имитировать наличные деньги в цифровом формате, доступные гражданам и компаниям, и восстановить часть контроля. Центробанк позиционирует его как третью форму денег – наряду с наличными и банковскими средствами.

●Вторая причина – интеграция с международными платёжными системами. Если основные центробанки будут выпускать свои цифровые валюты, это создаст основу для трансграничных платежей и кредитов, например, между цифровым рублём и цифровым юанем.

●Третья история касается бюджета и прозрачности расходов. Цифровой рубль можно маркировать, фиксируя его целевое использование – например, на строительство железной дороги или оплату подрядчиков. Это позволит проследить, куда реально идут бюджетные средства, и повысить прозрачность их использования.

При этом цифровой рубль не предназначен для сбережений: проценты на него не начисляются, как на банковские счета. Он используется исключительно как средство расчёта, аналог наличных. Для тех, кто не доверяет банковской системе, цифровой рубль станет безопасной альтернативой для хранения и использования денег. Другими словами, это инструмент контроля, прозрачности и удобства в платежах, а не конкурент банковским депозитам.

Как сохранить капитал?

Юлия Вымятина подчеркнула, что не даёт конкретных рекомендаций, но может поделиться общими экономическими соображениями. Главное – терпение и последовательность. Нельзя рассчитывать разбогатеть за месяц и верить обещаниям о «быстрой прибыли». Экономисты знают: регулярные, небольшие отложения и долгосрочная дисциплина работают лучше всего. Например, откладывать 10% дохода каждый месяц на банковский счёт или в ОФЗ – это безопасные и проверенные инструменты. Важно просто систематически добавлять средства и не трогать их без необходимости.

Также важна цель накоплений: на первоначальный взнос по ипотеке лучше выбирать стабильные инструменты с известной доходностью; для долгосрочных инвестиций можно изучить фонды с разными стратегиями. Важно не вкладываться в то, что человек не понимает, внимательно изучать условия и проявлять терпение. Центробанк предлагает образовательные ресурсы по финансовой грамотности, которые могут помочь ориентироваться. Кроме того, Юлия Викторовна подчеркнула значимость социальных связей – друзей, семьи, коллег. Социальный капитал часто становится «подушкой безопасности» в сложные периоды, и его не стоит недооценивать.

В итоге главный посыл: проявлять терпение, ставить цели, учиться и поддерживать социальные связи. Это ключ к сохранению капитала даже в непростых экономических условиях.