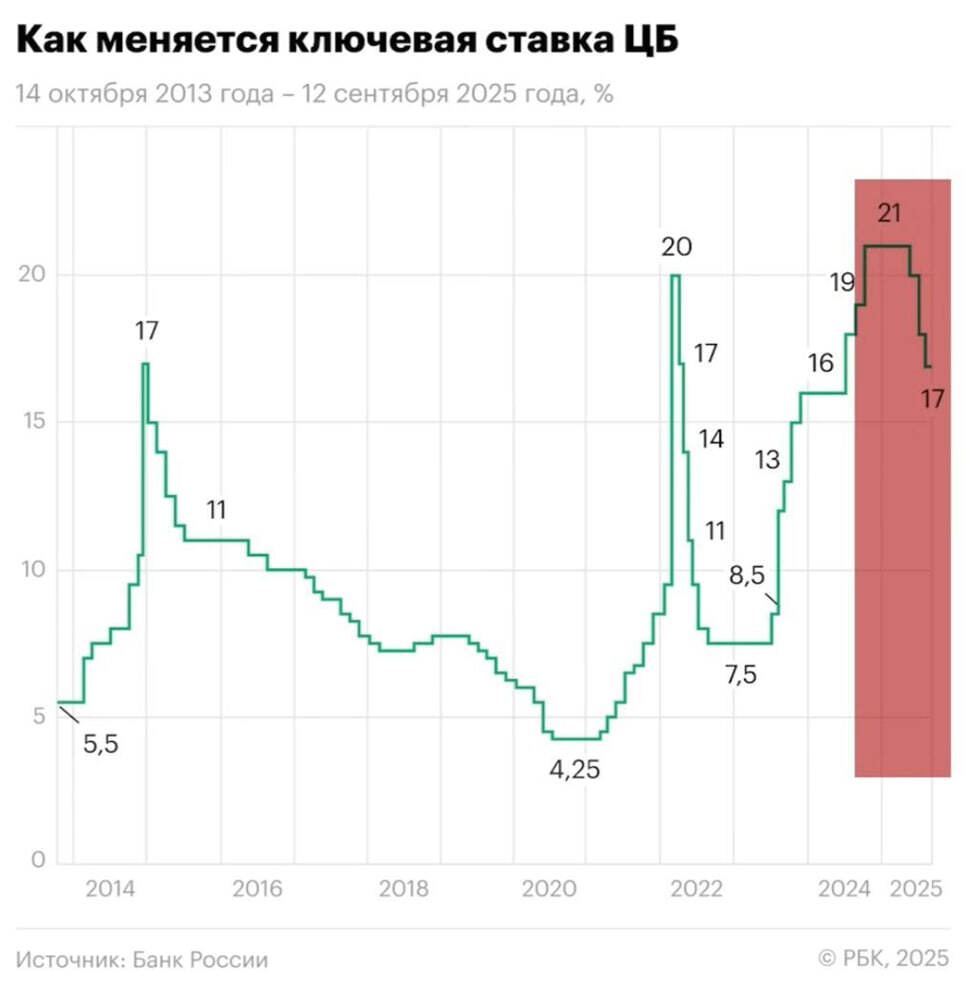

Многие с сожалением говорят, что стоило купить квартиру в Сочи несколько лет назад — пять, два или три года назад, и сейчас, когда Центробанк начинает постепенно и осторожно снижать ключевую ставку, эта мысль становится особенно актуальной. На текущий момент ставка уже снижена до 17%.

Распространено мнение, что деньги с депозитов перейдут на рынок недвижимости, что приведет к росту цен на жилье.

На рынке недвижимости ходит множество рассказов и обещаний, в том числе о выгодных покупках квартир в популярных местах вроде Сочи, Анапы или других городов. Однако точного ответа на этот вопрос не знают даже агенты и риэлторы, а Центробанк, обладающий гораздо большим объемом информации, не дает однозначных прогнозов.

Недавно Центробанк опубликовал несколько сценариев развития ситуации — базовый, хороший, плохой и очень плохой.

Недавно Центробанк опубликовал несколько сценариев развития ситуации — базовый, хороший, плохой и очень плохой.

Важно понимать, что ключевая ставка — лишь один из многих факторов, влияющих на кредитно-денежную политику и, соответственно, на рынок недвижимости. Нужно понять, чего ожидать в ближайшие годы. Виктор Зубик, основатель компании Smarent, рассказал, как будет меняться ключевая ставка, каким станет ипотечное кредитование и как это отразится на ценах квартир.

В этой статье:

- Главная цель Центробанка

- Базовый сценарий ЦБ

- Дезинфляционный сценарий

- Проинфляционный сценарий

- Рисковый сценарий

- Сравнение ключевой ставки в России, Турции и Кореи

- Выводы

Главная цель Центробанка

Главной целью Центробанка в текущий момент является не увеличение ВВП, не рост экономики и не повышение доходов населения, а возвращение инфляции к отметке в 4%, независимо от цены, которую придется за это заплатить. Если бы на первом месте стояла задача ускорить продажи недвижимости и сделать ипотеку максимально доступной, то ключевая ставка давно была бы снижена до комфортного уровня, но на данный момент она остается довольно высокой — 17%. Такая ставка усложняет не только приобретение, например, однокомнатной квартиры в районах Бутово или Новой Москвы через ипотеку, но и мешает бизнесу вообще брать кредиты.

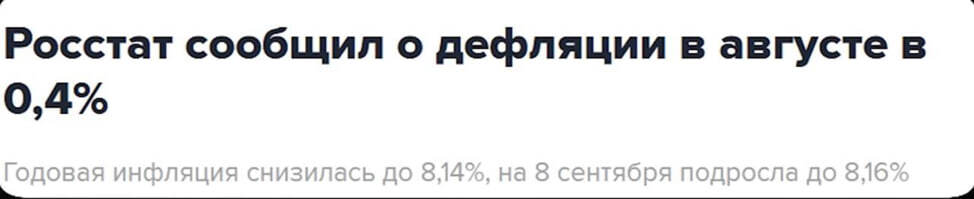

Сложившаяся ситуация на рынке недвижимости характеризуется тем, что застройщики не спешат возводить новые объекты, поскольку спрос со стороны покупателей низкий. При этом многие предпочитают держать деньги на депозитах или вкладываться в облигации, что дополнительно замедляет активность на рынке. Это приводит к отсутствию экономических взаимосвязей: покупатели не приобретают недвижимость, застройщики не нанимают многочисленных подрядчиков, не закупают строительные материалы и землю. В итоге падает экономическая активность и снижается инфляция, что уже проявилось, например, в августе 2025 года в форме дефляции — явления, которое негативно сказывается на экономике.

Сложившаяся ситуация на рынке недвижимости характеризуется тем, что застройщики не спешат возводить новые объекты, поскольку спрос со стороны покупателей низкий. При этом многие предпочитают держать деньги на депозитах или вкладываться в облигации, что дополнительно замедляет активность на рынке. Это приводит к отсутствию экономических взаимосвязей: покупатели не приобретают недвижимость, застройщики не нанимают многочисленных подрядчиков, не закупают строительные материалы и землю. В итоге падает экономическая активность и снижается инфляция, что уже проявилось, например, в августе 2025 года в форме дефляции — явления, которое негативно сказывается на экономике.

Задача Центробанка сводится к сохранению стабильности экономики и достижению инфляции на уровне 4%, чтобы цены на доступные и качественные квартиры в крупных городах не достигали астрономических значений, таких как 60 миллионов рублей. Для сравнения, в Турции при двухзначной инфляции и высокой ключевой ставке недвижимость начала дешеветь, что чревато для рынка жилья и экономики в целом.

Основной причиной фокуса на снижении инфляции является геополитическая неопределенность, которая оказывает серьезное влияние на экономические процессы и решения бизнеса. В связи с этим Центробанк предложил четыре возможных сценария развития событий. Именно по той же причине Smarent приглашает различных экспертов для обсуждения геополитики, поскольку именно она во многом определяет решения, связанные с инвестициями в недвижимость, выбором между хранением денег на депозитах или покупкой валюты. Стоит отметить, что курс доллара в последнее время колеблется на фоне снижения ключевой ставки. Разберем все сценарии от ЦБ.

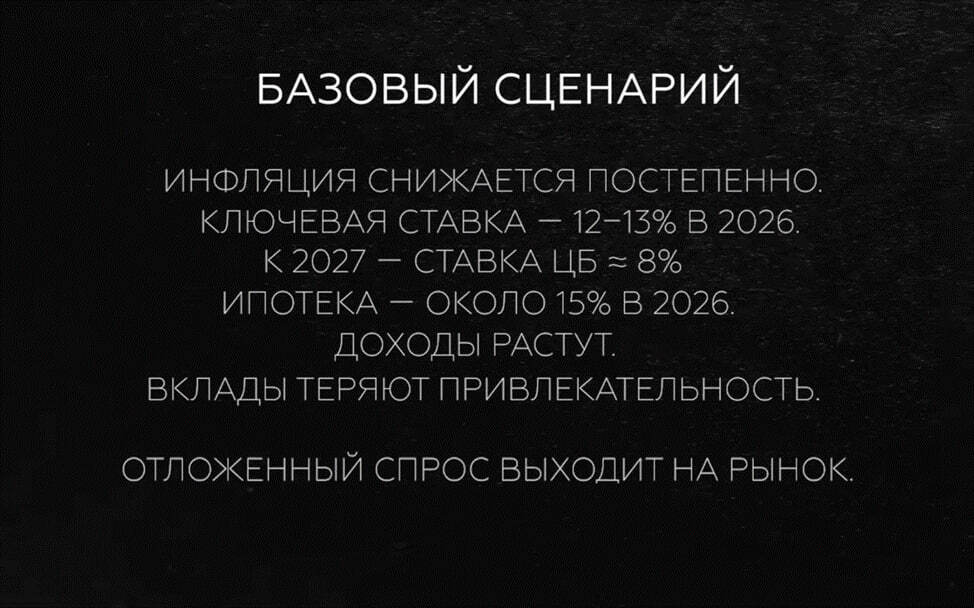

Базовый сценарий ЦБ

Итак, базовый сценарий Центробанка показывает, что инфляция будет снижаться постепенно, а ключевая ставка к 2026 году составит примерно 12-13%. Это значит, что ипотека или ее рефинансирование в лучшем случае будет обходиться в районе 14-15%.

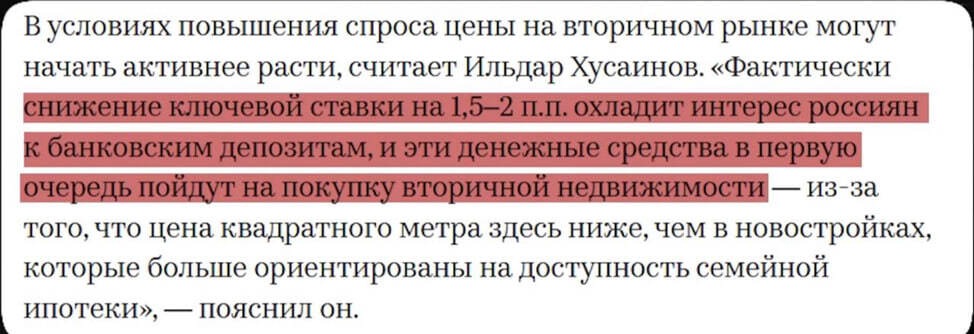

Только в 2027 году ставка снизится до 8%, что сделает кредиты более доступными. К этому времени доходы населения начнут расти, вклады потеряют привлекательность, и отложенный спрос выйдет на рынок недвижимости. В итоге спрос превысит предложение, и цены на квартиры начнут расти. В первую очередь оживет рынок вторичного жилья, где выбор значительно шире, чем на первичном рынке, особенно если речь идет не о покупке премиум- или бизнес-класса с панорамными окнами, а о решении базового жилищного вопроса.

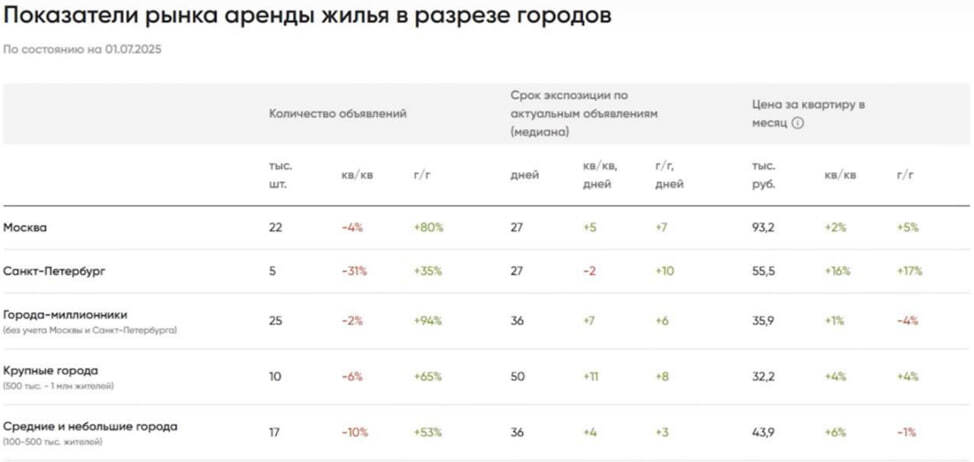

Среди покупателей окажется много тех, кто предпочтет приобрести квартиру с ремонтом в доме возрастом около 10–20 лет, чтобы заехать и не платить постоянную аренду. Поскольку аренда в стране дорожает, и многие сдают жилье родственникам, желание иметь собственное жилье, пусть и ипотечное, становится очень важным. При этом аренда скорее начнет снижаться или балансироваться с инфляцией, так как ее уровень связан с реальным спросом, а не напрямую с ценой недвижимости или стоимостью ремонта.

Если ипотека сегодня недоступна, шанс оформить ее появится в ближайшие годы, но очень важно понимать, что покупать и как. Существует риск ошибиться, если покупать квартиру в период резкого подъема спроса — вдруг ипотека временно станет доступнее, но после этого инфляция опять пойдет вверх, Центробанк повысит ставку, и продать или поменять жилье будет сложнее. Поэтому подходить к выбору недвижимости нужно очень внимательно и не спешить, чтобы потом не столкнуться с неприятными финансовыми сюрпризами.

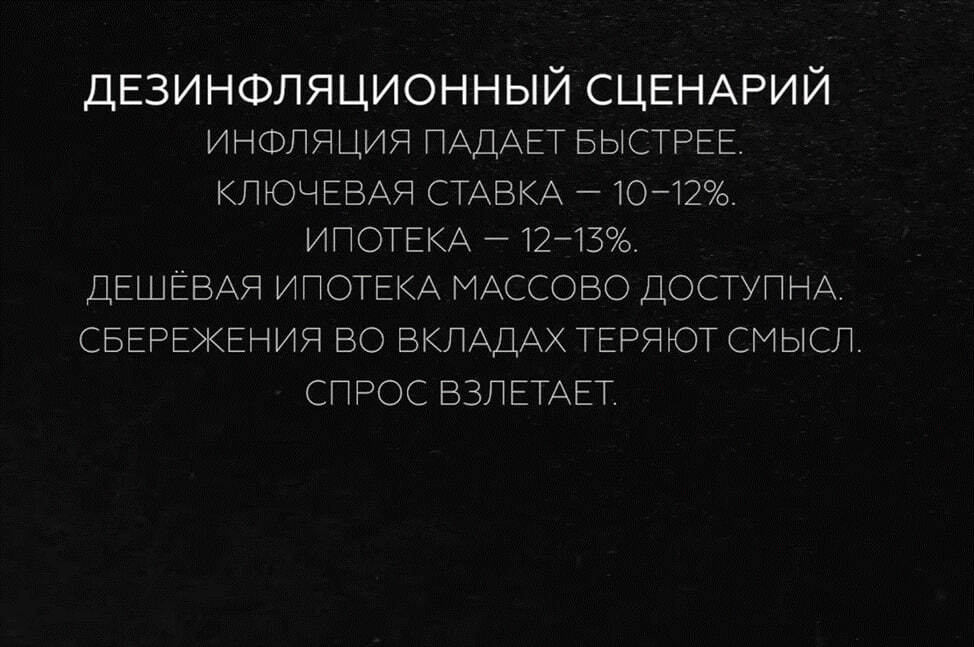

Дезинфляционный сценарий

Это, наверное, самый оптимистичный вариант. Ребята из Центробанка очень оптимистично смотрят на нашу экономику, и вряд ли кто-то еще так позитивно оценивает ситуацию в стране. Согласно ему, инфляция падает быстрее, ключевая ставка составит 10-12%, а ипотека будет стоить около 12-13%.

Но здесь важно понять, что застройщики в этот момент смогут субсидировать ипотеку, снизив ее на 2-3%. В результате дешевая ипотека станет массово доступной, а сбережения на вкладах потеряют всякий смысл — даже двухзначная ставка в районе 9-10% перестанет быть привлекательной с учетом девальвации рубля. Тогда спрос на жилье взлетит. При этом, учитывая дефицит новостроек, начнется настоящая гонка за недорогими квартирами, и цены на вторичное жилье будут расти еще интенсивнее, что может привести к перегреву рынка.

Следующий этап — новый виток инфляции, который не только повысит цены на квартиры, но и увеличит стоимость строительства и коммунальных услуг, из-за чего Центробанку придется принимать новые меры по контролю за инфляцией. Особенно интересный момент в этом сценарии — возрождение флиппинга. Многие инвесторы, которые раньше с грустью смотрели на пассивные депозиты с 20 миллионами рублей, сейчас будут видеть выгоду в покупке квартир за 15 миллионов с последующим ремонтом стоимостью около 5 миллионов. Ремонт уже так сильно подорожал, что аккуратный выбор и обновление жилья становится гораздо выгоднее хранения денег на депозите. То есть наступит время, когда активные действия будут приносить больше пользы, чем бездействие, и флиппинг вновь станет популярным и прибыльным занятием. На конференции Smarent 8 ноября топовые эксперты обсудят, чего ждать от рынка недвижимости России в ближайшие годы.

Следующий этап — новый виток инфляции, который не только повысит цены на квартиры, но и увеличит стоимость строительства и коммунальных услуг, из-за чего Центробанку придется принимать новые меры по контролю за инфляцией. Особенно интересный момент в этом сценарии — возрождение флиппинга. Многие инвесторы, которые раньше с грустью смотрели на пассивные депозиты с 20 миллионами рублей, сейчас будут видеть выгоду в покупке квартир за 15 миллионов с последующим ремонтом стоимостью около 5 миллионов. Ремонт уже так сильно подорожал, что аккуратный выбор и обновление жилья становится гораздо выгоднее хранения денег на депозите. То есть наступит время, когда активные действия будут приносить больше пользы, чем бездействие, и флиппинг вновь станет популярным и прибыльным занятием. На конференции Smarent 8 ноября топовые эксперты обсудят, чего ждать от рынка недвижимости России в ближайшие годы.

Проинфляционный сценарий

Вот этот сценарий, наверное, ближе к правде. Его можно назвать умеренно негативным. Импорт дорожает, санкции усиливаются, предложений мало, ключевая ставка 14-16%, ипотека дорогая. С учетом текущей геополитической ситуации, ситуация близка к этому сценарию, потому что санкции продолжаются, а доступ к ипотеке остается дорогим. Массовый спрос в этом сценарии будет ограничен. Например, «хрущевка», однокомнатная квартира в отдаленных районах – она никому не нужна. Несколько лет назад аналитики предполагали, что выгоднее покупать много дешевой недвижимости, потому что доходы населения не будут расти, но на практике дешевое жилье у людей, которые не имеют достаточного капитала или других активов, не будет пользоваться спросом без дешевой ипотеки. Если не будет доступной ипотеки, вне зависимости от стоимости квартиры спрос останется низким.

При этом потребителю проще приобрести квартиру дороже с низкой ставкой по ипотеке, чем дешевую в дорогую ипотеку. Ипотека с ключевой ставкой выше 10% становится ограничивающим фактором для покупателей. В этом сценарии выиграют новостройки бизнес-класса и элитное жилье. В премиальном сегменте квартиры с ценой около миллиона рублей за квадратный метр уже считаются базой нормы. Новостройки бизнес-класса покупают преимущественно за наличный расчет или в рассрочку – до 80% от сделок, при этом ипотека не используется. Например, в проектах с космическими ценами новостройки бизнес-класса покупаются именно таким образом. В Москве нормальную квартиру в хорошем районе за 100 миллионов рублей сейчас не всегда возможно приобрести, при этом деньги у покупателей есть.

Опыт показывает, что покупатели новостроек в рассрочку успешно выплачивают свои обязательства, что исключает сценарии массовых проблем с ипотекой, как это происходило во время некоторых кризисов за рубежом. В рамках этого сценария, пока Центробанк и кредитная политика не изменятся, выиграют сегменты новостроек бизнес-класса по цене выше 600 тысяч рублей за квадратный метр, со временем приведенной к рыночным ценам при курсе доллара, который сложно прогнозировать. Проигрывают арендаторы, поскольку аренда будет дорожать. Люди, которые арендуют квартиры и рассчитывают накопить на собственное жилье через ипотеку, этого сделать не смогут, особенно в сегменте с арендной платой порядка 50-100 тысяч рублей в месяц.

Аренда может повыситься, и те, кто приобрел более дешевые пиковки, могут выиграть за счет роста цен на аренду с 100 до 120-130 тысяч рублей за 33-34 квадратных метра. Эта реальность очень близка к текущей ситуации.

При этом потребителю проще приобрести квартиру дороже с низкой ставкой по ипотеке, чем дешевую в дорогую ипотеку. Ипотека с ключевой ставкой выше 10% становится ограничивающим фактором для покупателей. В этом сценарии выиграют новостройки бизнес-класса и элитное жилье. В премиальном сегменте квартиры с ценой около миллиона рублей за квадратный метр уже считаются базой нормы. Новостройки бизнес-класса покупают преимущественно за наличный расчет или в рассрочку – до 80% от сделок, при этом ипотека не используется. Например, в проектах с космическими ценами новостройки бизнес-класса покупаются именно таким образом. В Москве нормальную квартиру в хорошем районе за 100 миллионов рублей сейчас не всегда возможно приобрести, при этом деньги у покупателей есть.

Опыт показывает, что покупатели новостроек в рассрочку успешно выплачивают свои обязательства, что исключает сценарии массовых проблем с ипотекой, как это происходило во время некоторых кризисов за рубежом. В рамках этого сценария, пока Центробанк и кредитная политика не изменятся, выиграют сегменты новостроек бизнес-класса по цене выше 600 тысяч рублей за квадратный метр, со временем приведенной к рыночным ценам при курсе доллара, который сложно прогнозировать. Проигрывают арендаторы, поскольку аренда будет дорожать. Люди, которые арендуют квартиры и рассчитывают накопить на собственное жилье через ипотеку, этого сделать не смогут, особенно в сегменте с арендной платой порядка 50-100 тысяч рублей в месяц.

Аренда может повыситься, и те, кто приобрел более дешевые пиковки, могут выиграть за счет роста цен на аренду с 100 до 120-130 тысяч рублей за 33-34 квадратных метра. Эта реальность очень близка к текущей ситуации.

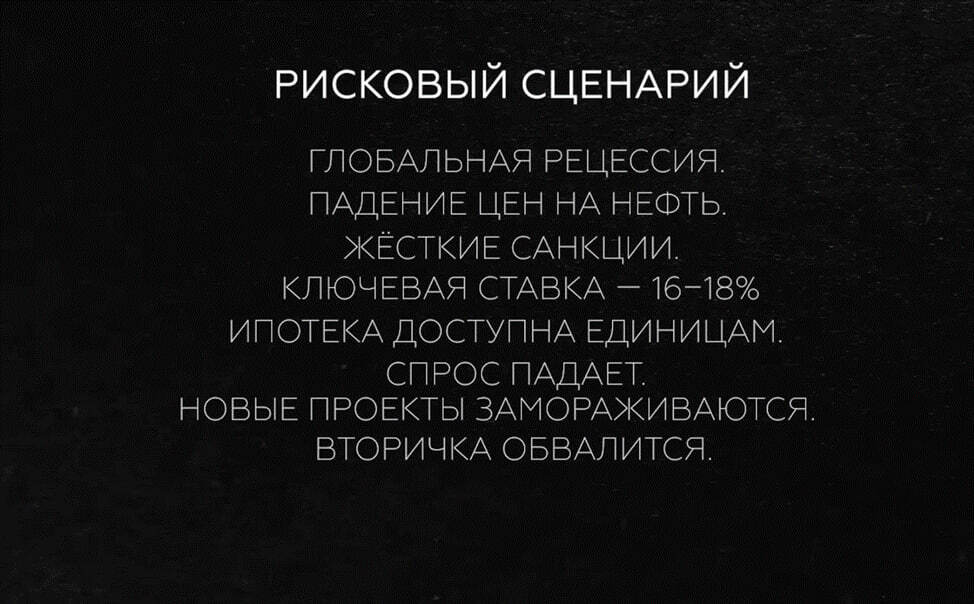

Рисковый сценарий

Есть, конечно, еще сценарий, который показал Центробанк — рискованный, маловероятный, но в рамках аналитики его нужно коротко разобрать. Это самый негативный сценарий. Глобальная рецессия, падение цен на нефть до уровня ниже 50 долларов за баррель становится очень плохим сигналом. Жесткие санкции усиливаются. Ключевая ставка повышается до 16-18%, а сейчас составляет 17%. Центробанк может снова поднять ставку до 20%, чтобы обуздать спрос от инвесторов с крупными накоплениями на депозитах.

При необходимости обесценить деньги на вкладах несложно — для этого достаточно напечатать новые средства, и деньги не забирают, а инфляция постепенно снижает их покупательную способность. Этот рисковый сценарий именно про такую ситуацию. Ипотека становится практически недоступной. Элитные и дорогие объекты недвижимости отходят на второй план, спрос падает, новые проекты замораживаются. Вторичный рынок недвижимости резко снижается из-за нежелания собственников продавать на фоне нестабильной инфляции — лучше сдавать квартиры, пусть даже по низкой цене. Спрос сохраняется только на ликвидные объекты с функциональными планировками Евро-2, Евро-3, Евро-4, расположенные рядом с метро или в популярных локациях. Неликвидное жилье, включая квартиры внутри МКАД с неудобной близостью соседей или на втором этаже, никому не интересно из-за высокой стоимости. Люди предпочитают сохранять капитал не на фондовом рынке, а во фондах ликвидности и выгодных депозитах, которые последние два года обеспечивали хороший доход и оставили приятное впечатление у вложившихся. Те, кто рискнул вложить деньги, хорошо заработали, но высокой реальной доходности, с учетом инфляции ожидать не приходится.

Спрос сконцентрирован исключительно на качественных и ликвидных предложениях, в то время как массовый рынок, особенно дешевое жилье и вторичка, теряет актуальность. В условиях жесткой кредитной политики и высокой ключевой ставки ипотека фактически блокирует доступ к покупке жилья большинству населения, что усугубляет нисходящую динамику на рынке. Рынок недвижимости в таком сценарии приобретает выраженный сегментированный характер. Элитные объекты и проекты с высокими ценами на квадратный метр пустуют или продаются за наличные, массовое жилье стоит без спроса, а владельцы вторичного фонда предпочитают сдавать комнаты и квартиры по минимальным ставкам, чтобы сохранить хоть какой-то доход. Реальная экономика переживает спад, а покупатели максимально осторожны, концентрируются на сохранении капитала посредством депозитов и ликвидных фондов.

Это именно тот сценарий, который осторожно анализируется Центробанком, несмотря на его малую вероятность, и который служит предупреждением о возможных рисках в текущей геополитической и финансовой обстановке.

Спрос сконцентрирован исключительно на качественных и ликвидных предложениях, в то время как массовый рынок, особенно дешевое жилье и вторичка, теряет актуальность. В условиях жесткой кредитной политики и высокой ключевой ставки ипотека фактически блокирует доступ к покупке жилья большинству населения, что усугубляет нисходящую динамику на рынке. Рынок недвижимости в таком сценарии приобретает выраженный сегментированный характер. Элитные объекты и проекты с высокими ценами на квадратный метр пустуют или продаются за наличные, массовое жилье стоит без спроса, а владельцы вторичного фонда предпочитают сдавать комнаты и квартиры по минимальным ставкам, чтобы сохранить хоть какой-то доход. Реальная экономика переживает спад, а покупатели максимально осторожны, концентрируются на сохранении капитала посредством депозитов и ликвидных фондов.

Это именно тот сценарий, который осторожно анализируется Центробанком, несмотря на его малую вероятность, и который служит предупреждением о возможных рисках в текущей геополитической и финансовой обстановке.

Сравнение ключевой ставки в России, Турции и Кореи

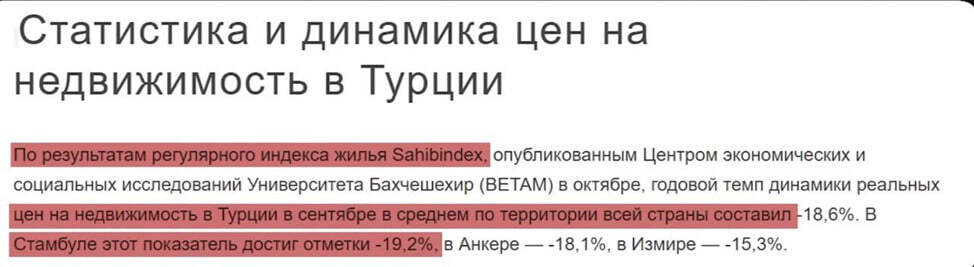

Мировой опыт показывает разные ситуации с изменением ключевой ставки в различных странах. Например, ставка в России составляет 17%, в Турции превышает 40%, а в Южной Корее всего 2,5%. В Турции при высокой инфляции и высокой ключевой ставке цены на квартиры в Стамбуле за год упали примерно на 20%. Это свидетельствует о том, что высокая инфляция не всегда ведет к росту цен на недвижимость — важным фактором остается спрос. Если ставка долгое время остается высокой, возникает дефляция, и цены на жилье снижаются из-за дорогой ипотеки, которая становится недоступной для большинства покупателей.

В Южной Корее, несмотря на доступную ипотеку и высокотехнологичное развитие, нормальная квартира стоит очень дорого — порядка 800 тысяч долларов. Молодежь не в состоянии позволить себе такое жилье, что вместе с демографическим спадом постепенно снижает спрос на рынке.

Получается парадоксальная ситуация, ведь в Турции высокие ставки и падающий рынок, в Корее низкие ставки, но проблемы на рынке сохраняются, а в России при ставке 17% рынок недвижимости продолжает функционировать. Оказывается, что ключевая ставка Центробанка — не единственный фактор, влияющий на стоимость недвижимости, и нельзя упрощенно связывать динамику рынка только с изменениями ставки.

Вывод

Перед покупкой квартиры стоит тщательно взвесить ее необходимость и цели приобретения, поскольку приобретение недвижимости без четкого понимания может привести к значительным финансовым потерям. Не стоит ориентироваться исключительно на привлекательные предложения от застройщиков или сниженные ипотечные ставки — зачастую эти акции созданы с целью привлечения покупателей и не всегда отражают реальную выгоду. Рынок недвижимости сегодня находится в состоянии, когда количество новостроек меньше, чем спрос, что ведет к повышению цен, особенно в городах-миллионниках и на объекты бизнес-класса.

Важнейшим аспектом является выбор ликвидной квартиры с правильной планировкой, удобно расположенной — предпочтительно рядом с метро. Такая недвижимость остается востребованной и более защищенной от потери стоимости. При покупке жилья для сдачи в аренду надо учитывать все сопутствующие расходы, такие как ремонт, меблировку и услуги управляющей компании — либо затратную самостоятельную сдачу. Финансовая составляющая покупки должна включать не только стоимость самой квартиры, но и возможные будущие расходы, чтобы не возникло неприятных сюрпризов.

Стоит помнить, что ипотека с минимальным первоначальным взносом несет повышенные риски в случае роста процентных ставок. Эксперты и Центробанк, несмотря на высокий уровень компетенции, не способны точно предсказать динамику кредитных ставок или экономическую ситуацию, поэтому рассчитывать на идеальный момент для покупки недвижимости не следует. Недвижимость — не казино, где можно выиграть, угадав время приобретения; подход должен быть взвешенным и стратегическим.

В современном климате инвестировать в недвижимость без четкой стратегии рискованно, и многим инвесторам разумнее рассмотреть фонды или банковские депозиты, которые могут обеспечить большую защиту капитала. Кроме того, стоит быть осторожным с рекламными акциями застройщиков, которые порой маскируют реальные затраты и делают цену квартиры искусственно высокой. В итоге приобретение жилья должно становиться частью продуманного инвестиционного плана, а не следствием эмоционального стремления или краткосрочных выгод.

Такой подход поможет избежать рисков, связанных с неликвидными объектами, а также обеспечит приобретение качественного и востребованного жилья, соответствующего как личным потребностям, так и финансовым возможностям. Учет всех факторов и реалистичный взгляд на рынок помогут сделать правильный выбор и сохранить вложенные средства, ведь рынок недвижимости не казино, а масштабная деятельность, которая требует строгой оценки.

Важнейшим аспектом является выбор ликвидной квартиры с правильной планировкой, удобно расположенной — предпочтительно рядом с метро. Такая недвижимость остается востребованной и более защищенной от потери стоимости. При покупке жилья для сдачи в аренду надо учитывать все сопутствующие расходы, такие как ремонт, меблировку и услуги управляющей компании — либо затратную самостоятельную сдачу. Финансовая составляющая покупки должна включать не только стоимость самой квартиры, но и возможные будущие расходы, чтобы не возникло неприятных сюрпризов.

Стоит помнить, что ипотека с минимальным первоначальным взносом несет повышенные риски в случае роста процентных ставок. Эксперты и Центробанк, несмотря на высокий уровень компетенции, не способны точно предсказать динамику кредитных ставок или экономическую ситуацию, поэтому рассчитывать на идеальный момент для покупки недвижимости не следует. Недвижимость — не казино, где можно выиграть, угадав время приобретения; подход должен быть взвешенным и стратегическим.

В современном климате инвестировать в недвижимость без четкой стратегии рискованно, и многим инвесторам разумнее рассмотреть фонды или банковские депозиты, которые могут обеспечить большую защиту капитала. Кроме того, стоит быть осторожным с рекламными акциями застройщиков, которые порой маскируют реальные затраты и делают цену квартиры искусственно высокой. В итоге приобретение жилья должно становиться частью продуманного инвестиционного плана, а не следствием эмоционального стремления или краткосрочных выгод.

Такой подход поможет избежать рисков, связанных с неликвидными объектами, а также обеспечит приобретение качественного и востребованного жилья, соответствующего как личным потребностям, так и финансовым возможностям. Учет всех факторов и реалистичный взгляд на рынок помогут сделать правильный выбор и сохранить вложенные средства, ведь рынок недвижимости не казино, а масштабная деятельность, которая требует строгой оценки.