После трех лет затишья Центробанк России неожиданно снизил ключевую ставку на 1%, вызвав волну обсуждений и прогнозов. Виктор Зубик, основатель компании Smarent,расскажет, как снижение ключевой ставки до 20% повлияет на рынок недвижимости, ипотечные программы и политику банков, почему Сбербанк уже снижает ставки по ипотеке на 2-3%, и как это отразится на субсидированной ипотеке от застройщиков.

Мы также обсудим, почему сейчас – лучшее время для инвестиций в недвижимость, почему старый жилой фонд теряет свою привлекательность, и как снижение ключевой ставки может помочь избавиться от неликвидной вторички.

Мы также обсудим, почему сейчас – лучшее время для инвестиций в недвижимость, почему старый жилой фонд теряет свою привлекательность, и как снижение ключевой ставки может помочь избавиться от неликвидной вторички.

В этой статье:

• Ключевая ставка ЦБ РФ — 20%. Что дальше?

• Почему сейчас лучшее время для реинвестиции?

• Выводы

• Ключевая ставка ЦБ РФ — 20%. Что дальше?

• Почему сейчас лучшее время для реинвестиции?

• Выводы

Ключевая ставка ЦБ РФ — 20%. Что дальше?

Напомним, что мы выражаем мнение автора и не стремимся кого-то оскорбить. Все прогнозы не гарантируют фактического исхода событий. Мы делимся своим опытом и видением рынка.

За последние 10 лет история ключевой ставки полна неожиданных поворотов. В 2014 году она была около 5%, а сейчас – 20%. Интересно, что периоды снижения ключевой ставки часто сопровождались ростом цен на недвижимость. Парадокс, но повышение ставки не всегда приводило к падению цен. Главное, на что влияет ключевая ставка – это ипотека. Журналисты трубят о том, что ипотека никому не нужна, и цены рухнут. И действительно, в апреле мы увидели падение выдачи ипотеки на вторичном рынке на 56%, а на первичном – на 30%. Рыночная ипотека сейчас в среднем составляет 26%, хотя еще в декабре 2024 года была около 29%. Сбербанк уже предлагает 23%, и другие банки, возможно, скоро снизят ставки до 20-21%.

Почему ипотека начала снижаться, хотя ключевая ставка долгое время оставалась неизменной? Все дело в снижении спроса. Банки, опасаясь рисков, повышали ставки, пока люди брали ипотеку. Но когда спрос упал, они начали снижать ставки, чтобы хоть как-то стимулировать рынок.

После снижения ключевой ставки глава ЦБ Эльвира Набиуллина допустила возможность ее повышения в будущем. ЦБ хочет постепенно снижать ставку, чтобы достичь инфляции в районе 4%, но при этом не допустить стагнации на рынке. Его задача – аккуратно снижать ставку, мотивируя людей брать кредиты, но при этом не спровоцировать резкий рост инфляции. ЦБ будет внимательно следить за реакцией рынка на снижение ставки, и, вероятно, потребуется около трех месяцев, чтобы понять, как это повлияет на ситуацию.

Статистика показывает, что количество сделок по ДДУ с привлечением кредитных средств снижается. В 2024 году было 23 000 сделок, а сейчас – 16 000, то есть падение на 27-28%. В Москве в среднем проходит 3-4 тысячи ипотечных сделок в месяц, что довольно мало, учитывая, что ежемесячно покупают около 10 000 квартир. При этом 75-80% ипотечных сделок – это льготная ипотека.

Интересно, что доля ипотеки сейчас составляет около 50%, а доля рассрочки растет и тоже стремится к 50%. Это говорит о том, что ЦБ достиг своей цели – снизил спрос на ипотеку, но столкнулся с другой проблемой – ростом популярности рассрочек. Многие люди предпочитают покупать квартиры в рассрочку, а не за наличные. Далее разберемся, как будет меняться рынок после снижения ставки.

Как будет снижаться рынок после снижения ставки ЦБ РФ?

• Ухудшение условий по рассрочке

Похоже, эра выгодных рассрочек на недвижимость подходит к концу. Если вы мечтали о невероятных условиях рассрочки на 5 лет без повышения стоимости квартиры, то стоит забыть об этом. Снижение ключевой ставки, вопреки ожиданиям, приведет к ухудшению условий по рассрочке. Застройщики заинтересованы в том, чтобы вы покупали недвижимость за наличные или в ипотеку, ведь в этом случае они сразу получают 100% средств на свой эскроу-счет. Так что, если вы планировали воспользоваться рассрочкой, стоит поторопиться, пока условия не стали совсем невыгодными.

• Увеличение сделок в рассрочку

Несмотря на ухудшение условий, доля сделок в рассрочку, вероятно, будет расти. Это как последний вагон уходящего поезда льготной ипотеки. Май и июнь 2024 года были очень активными, потому что все пытались успеть воспользоваться льготной ипотекой. С рассрочкой ситуация будет похожей, хотя и не такой острой, так как резкой отмены этого инструмента не предвидится. Но если вы хотите воспользоваться рассрочкой на выгодных условиях, стоит поторопиться, пока этот «последний вагон» не ушел.

• Снижение себестоимости строительства новых проектов

Снижение ключевой ставки ЦБ имеет положительную сторону – снижение себестоимости строительства для новых проектов. Это может составить 1%, а может быть даже 2-3%. Для застройщиков, которые берут кредиты на сотни млнрублей, это довольно серьезная экономия. Два-три процента – это существенная сумма, которая может позволить им не поднимать цены на недвижимость в некоторых случаях. Это может быть хорошей новостью для покупателей, которые надеются на стабильные цены на жилье.

• Положительная динамика для запуска стартов продаж

Застройщики часто завышают цены на старте продаж, чтобы перестраховаться от возможной инфляции и роста себестоимости строительства. Снижение ключевой ставки может позволить им не делать этого, и мы увидим более интересные старты продаж. К сожалению, ключи от этих квартир мы получим не раньше 2030 года. Если проект выйдет в 2025-2026 году, то плюс 3-4 года на строительство - и вот вам и ответ. Но в этом и заключается положительный эффект от снижения ключевой ставки.

• Снижение субсидированной ипотеки в комфорт-классе до 12-14%

Ключевая ставка влияет на ипотеку, но в последнее время люди покупали квартиры в основном со ставкой 15%, а не 12 или 14%. Следовательно, субсидированная ставка станет еще ниже. Это может сделать покупку жилья более доступной для многих.

• Постепенный незначительный рост на первичке и вторичке

На первичном рынке цены будут расти из-за более доступных условий в рамках субсидированной ставки. Если застройщики предложат ставку не 15%, а 12%, тоэто сильно повлияет на психологию покупателей.

На вторичном рынке цены также могут вырасти, так как вместо 26% ипотеки можно будет взять под 22-23%. Для тех, кому не хватает млн, трех или пяти на покупку, это может стать решающим фактором. Плюс, есть надежда, что в будущем удастся рефинансировать ипотеку на более выгодных условиях.

Как снижение ключевой ставки повлияет на рынок недвижимости

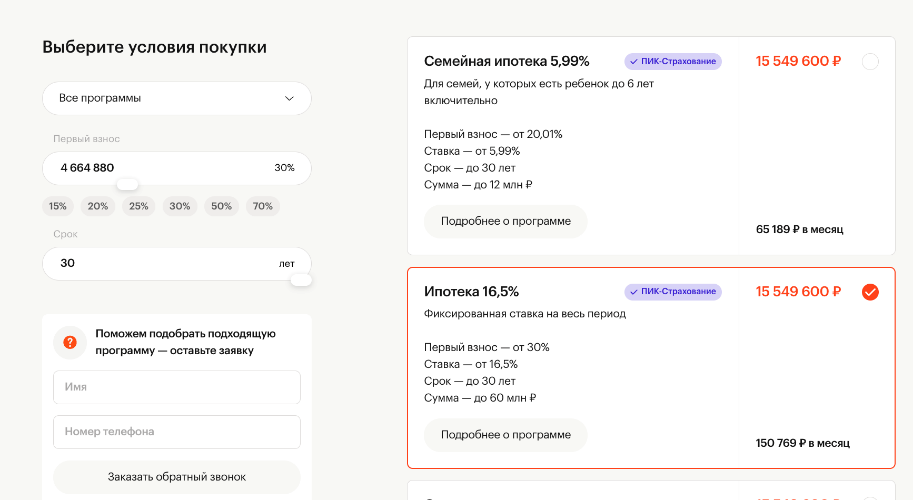

В мае 2024 года в «Мичуринском парке» было продано 72 квартиры, в среднем, ежемесячно продается около 100 квартир, при этом 75% квартир приобретаются в ипотеку, а не за наличные. Это говорит о том, что большинство покупателей используют ипотеку, а не собственные средства. При этом, ипотечные ставки составляют 15-16%. Представим, что ипотечные ставки снизились до 12%.

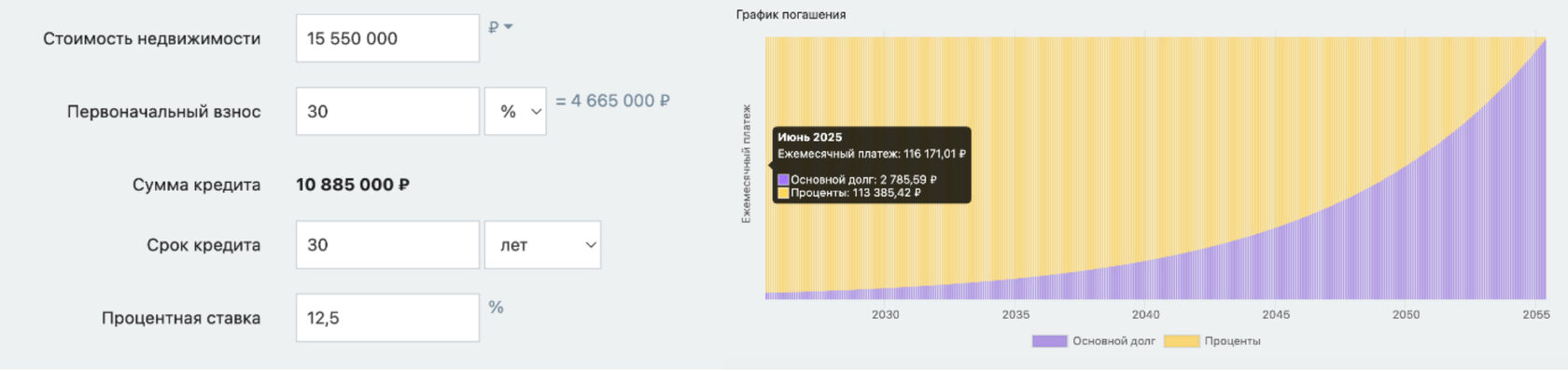

Возьмем для примера однокомнатную квартиру евроформата площадью 33 кв.м.стоимостью 15,5 млн рублей. Ипотека 16%: При первоначальном взносе 30% (около 5 млн рублей) и сроке кредита 30 лет, ежемесячный платеж составит 150 000 рублей. Но если Сбербанк снизит ставку на 2,5%, а застройщик добавит свой 1%, то ставка может составить 12%. В этом случае, при первоначальном взносе около 4 млн рублей, ежемесячный платеж составит 116 000 рублей. Многие люди, у которых есть 5-6 млн рублей на депозите, могут задуматься о покупке квартиры вместо аренды. Аренда в этом районе стоит 75-90 тыс. рублей в месяц. Снижение ставки может стать решающим фактором в пользу покупки квартиры с отделкой внутри МКАДа возле метро.

Кроме того, с июля может появиться новая программа «Семейная ипотека», доступная семьям с одним ребенком до 14 лет. Это значительно расширит круг потенциальных покупателей. Также ипотека станет доступна для ветеранов и участников СВО и их семей, в том числе и в Москве. Если им будет доступна ипотека на 12 млн рублей под 6%, то ежемесячный платеж составит 72 000 рублей.

Застройщики могут начать выдавать ипотеку под 12% вместо 15-16%. Это вернет покупателей к «доступной ипотеке», которая в их представлении составляет 10-12%. При этом государство заинтересовано в снижении ключевой ставки, так как сейчас тратит значительные средства на субсидирование ипотеки. Снижение ставки позволит сократить эти расходы. В целом, снижение ключевой ставки может привести к увеличению спроса на недвижимость и, как следствие, к постепенному росту цен. Несмотря на снижение ставки, для рефинансирования ипотеки под 12,9% ключевая ставка должна быть около 9-10%, чтобы банк предложил рыночную ставку около 11%.

Что будет при постепенном снижении ключевой ставки до конца 2025 года?

• Увеличение спроса на жилье комфорт-класса с отделкой от застройщика

Снижение ключевой ставки, вероятно, приведет к увеличению спроса на жилье комфорт-класса с отделкой от застройщика. Кто же строит такое жилье? В первую очередь, это крупные игроки рынка, такие как ПИК, Самолёт и А101.

Если у каких-то застройщиков есть определенные проблемы, то увеличение спроса на их жилье может стать хорошей поддержкой. Поэтому увеличение спроса на жилье комфорт-класса с отделкой от застройщика – это позитивный фактор для рынка.

• Рост цен на квартиры до 30 млн рублей

Если появится ипотека под 12% и новая программа «Семейная ипотека» под 6%, это может привести к росту цен на квартиры стоимостью до 30 млн рублей. И этот рост может быть резким.

• Более доступная рыночная/субсидированная ипотека

Более доступная субсидированная ипотека и более доступная рыночная ипотека – это факторы, которые оказывают влияние на весь рынок недвижимости. Важно понимать, что субсидированная ипотека в большей степени поддерживает первичный рынок, а рыночная ипотека – вторичный.

• Увеличение активности на вторичном рынке

Не стоит ожидать, что цены на вторичном рынке начнут расти. Однако, можно прогнозировать увеличение активности. Представьте, что у вас есть квартира, которую вы хотите продать за 10 млн рублей. Сейчас покупатели предлагают вам только 8 или 9 млн. Если активность на рынке увеличится, то, возможно, вы сможете продать ее за 10 млн или, например, за 9,8 млн. То есть, увеличение активности поможет вам продать квартиру по желаемой цене, а не снижать ее.

• Появление новых стартов продаж по завышенным ценам

Стоит ожидать появления новых проектов в комфорт-классе с завышенными ценами (до 30 млн рублей). В сегменте более дорогого жилья действуют другие правила, там свой мир с рассрочками и огромными цифрами. Почему застройщики будут завышать цены в комфорт-классе? Логика проста: «Не нравится цена – иди на вторичку». Но если покупатель хочет именно этот район, именно новый дом и именно с льготной ипотекой, то ему придется переплатить. В этом и заключается стратегия застройщиков.

Почему рынок не рухнул, несмотря на дорогую ипотеку?

Многие эксперты и аналитики предрекали неминуемый крах рынка недвижимости на фоне высоких ипотечных ставок. Звучали апокалиптические прогнозы о том, что рынок держится исключительно на ипотеке, и как только «ипотечный кран» перекроют, цены рухнут, а люди останутся с непосильными долгами. Но, как мы видим, этого не произошло.

В августе 2023 года ипотечные ставки достигли пиковых значений – около 12%. Для сравнения, в мае того же года ставки составляли около 26%. Однако, несмотря на это, цены на недвижимость продолжали демонстрировать рост, пусть и не такой стремительный. По данным на апрель 2024 года, средний размер ипотечного жилищного кредита (ИЖК) в России составил 5,6 млн рублей. Важно отметить, что это данные по всей России, а не только по Москве, где цены на недвижимость значительно выше. После пиковых значений в 2023 году, наблюдается тенденция к снижению ипотечного портфеля. Это связано с ужесточением условий кредитования и ростом процентных ставок. Пик выдачи ипотеки пришелся на период перед отменой льготной ипотеки, когда люди стремились успеть воспользоваться выгодными условиями.

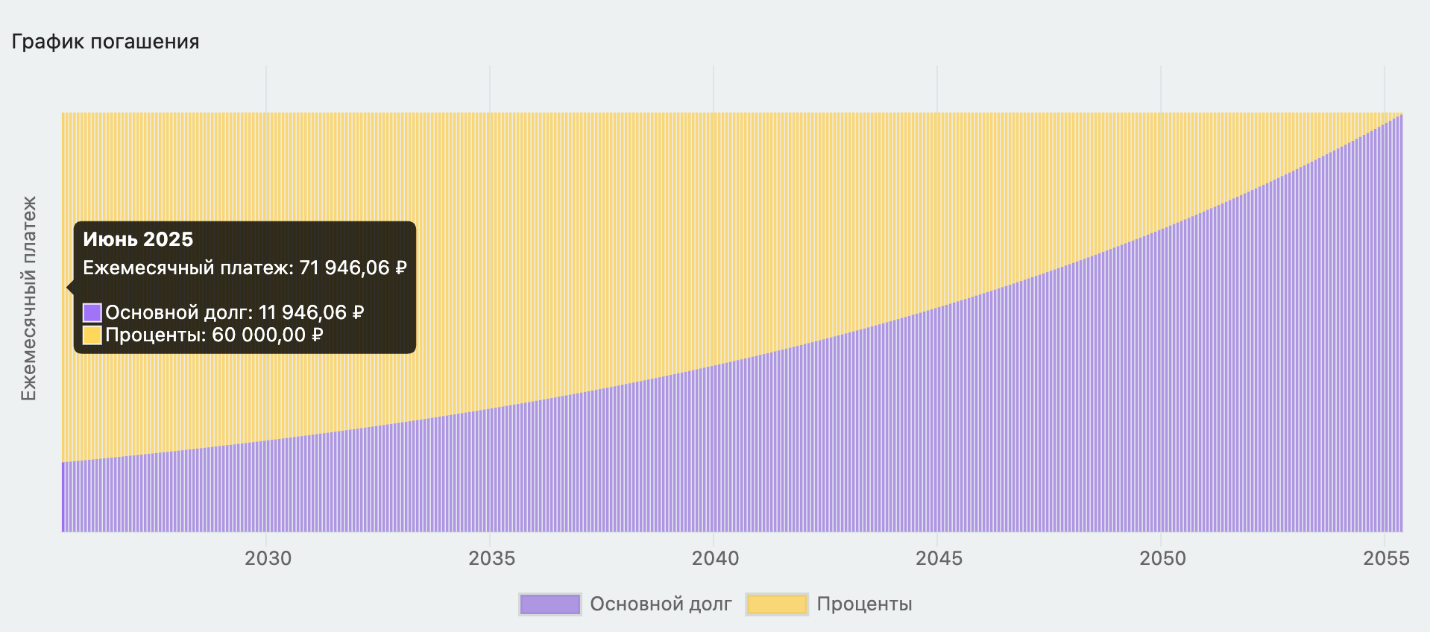

Анализ данных ЦБ РФ показывает, что средний уровень процентной ставки по ипотеке (включая ДДУ и вторичный рынок) в 2024 году составил около 8,27%. В 2023 году этот показатель был 8,24%, а в 2022 году – 9,12%. Как видим, существенных изменений не произошло. При этом средний размер ипотечного кредита составляет около 8 млн рублей. При средней процентной ставке около 8,27%, ежемесячный платеж по ипотеке составляет примерно 60-70 тысяч рублей (с учетом страховки).

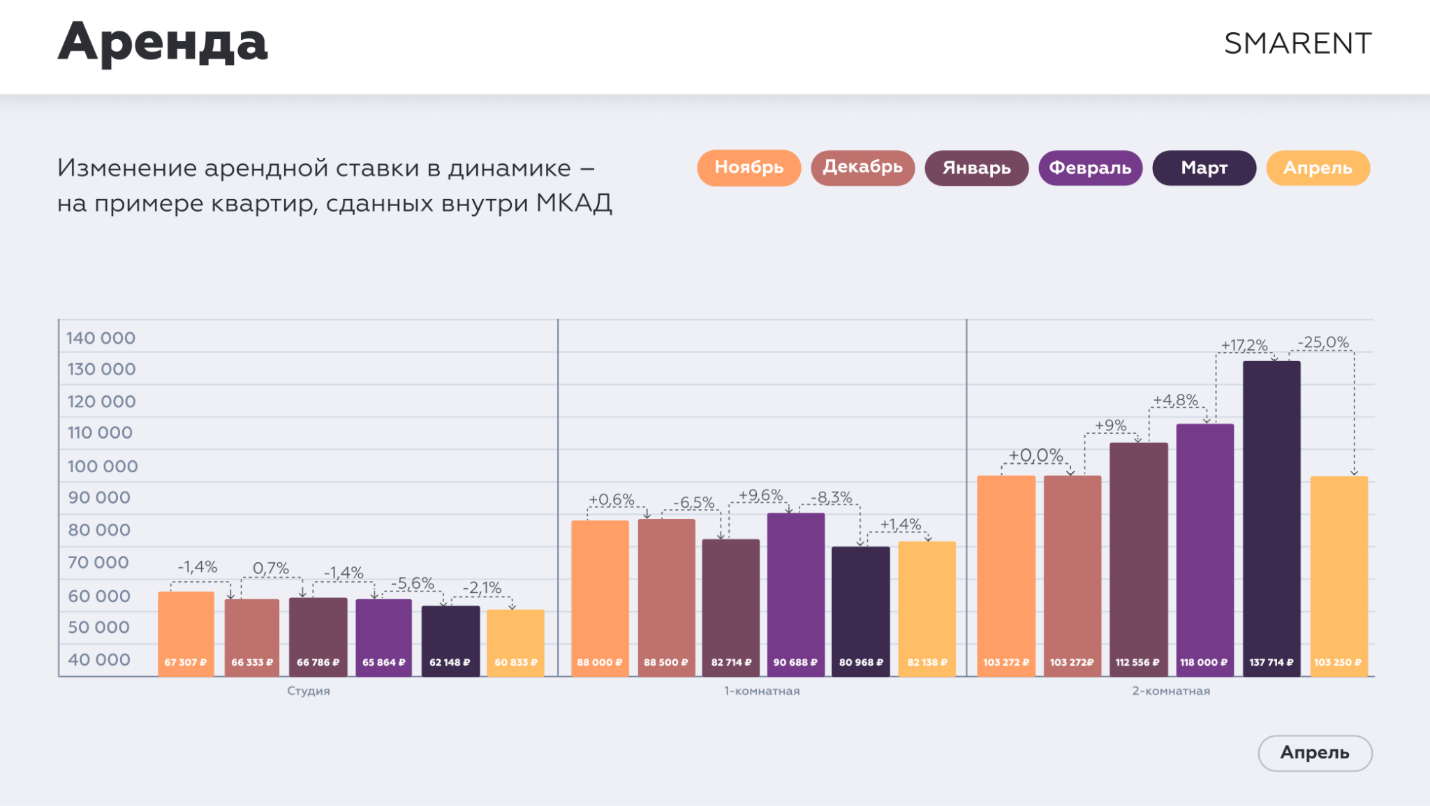

Ключевым фактором, позволившим рынку выстоять, стала возможность сдавать приобретенную в ипотеку недвижимость в аренду. Средний платеж по ипотеке (60-70 тысяч рублей) оказался сопоставим со стоимостью аренды квартиры в Москве. Например, студию или однокомнатную квартиру можно сдать за 60-80 тысяч рублей, а двухкомнатную – за 100 тысяч рублей и выше. Таким образом, даже если человек купил небольшую квартиру в ипотеку, он мог сдавать ее в аренду и получать стабильный доход, который покрывал большую часть ипотечного платежа.

Множество людей, купивших квартиры в ипотеку, успешно сдают их в аренду и получают стабильный доход. В некоторых случаях арендный доход полностью покрывает ипотечный платеж, а в других – требуется небольшая доплата. Компания Smarent сделала ремонт в евро-трешке с чистовой отделкой от застройщика. Ипотечный платеж по этой квартире оказался меньше, чем потенциальный арендный доход. Это яркий пример того, как можно выгодно использовать ипотеку и получать пассивный доход от сдачи недвижимости в аренду.

Важно отметить, что речь идет о качественном жилье, которое легко сдать в аренду и продать. Это не устаревшие хрущевки без ремонта и мебели, а современные квартиры с хорошей планировкой и отделкой. Именно благодаря таким квартирам и грамотному подходу к инвестициям рынок смог выстоять в условиях высокой ипотеки. Если ипотека станет еще более доступной, в том числе благодаря государственным программам субсидирования, это станет дополнительным стимулом для развития рынка недвижимости. Снижение ипотечных ставок сделает покупку жилья более доступной для широкого круга населения, что, в свою очередь, может привести к увеличению спроса и росту цен.

Миф о неминуемом крахе рынка недвижимости из-за дорогой ипотеки не подтвердился. Рынок выстоял благодаря грамотному подходу к инвестициям, возможности сдавать недвижимость в аренду и стабильному спросу на качественное жилье. Дальнейшее снижение ипотечных ставок может стать дополнительным драйвером для развития рынка и повышения доступности жилья для населения.

Почему сейчас лучшее время для реинвестиции?

Мы уже говорили о том, что люди больше не хотят жить в старых домах с нефункциональными планировками. Им нужны современные, благоустроенные пространства. Замечаете, как легко сдаются и продаются квартиры с аккуратным, «серым»ремонтом? Это не случайность. Сейчас на рынке недвижимости наблюдается явный антитренд на вторичку, и эта тенденция будет только усиливаться. Особенно это касается старого фонда. В старых домах зачастую нет благоустроенных дворов, зон для отдыха, детских площадок. А что говорить о стрит-ритейле — магазинах, кафе, салонах красоты на первых этажах? В старом фонде это редкость.

Низкие потолки, маленькие окна, нефункциональные планировки — всё это делает жизнь менее комфортной. Люди не хотят тратить время и деньги на дорогостоящий ремонт в таких квартирах. Даже если вы вложитесь в ремонт, покупатель или арендатор вряд ли оценит "дизайнерские" решения, которые не соответствуют современным трендам. В то же время, цены на новостройки и качественную вторичку (дома, которым всего несколько лет, расположенные в хороших локациях) будут только расти. И это логично, ведь спрос на комфортное и современное жилье стабильно высок.

Многие говорят: «Новостроек настроили так много, они никому не нужны!» Это абсолютно не так. Открыв любой агрегатор недвижимости, становится ясно, что рынок вторички – это хаос. Предложений там гораздо больше, чем новостроек.

Возьмем конкретный пример – ЖК «Небо» в Раменках. Это новостройка, которая уже сдана, домам 2-3 года, ремонты уже сделаны. Здесь «евродвушка» за 36 млн рублей. Лучшее время для реинвестиций именно сейчас, ведь если этот собственник продаст свою квартиру за 36 млн рублей наличными, это будет настоящий джекпот для него. Возможно, он купил её когда-то за 15 млн, вложил ещё 5 млн в ремонт пару лет назад, а сейчас продаст с прибылью в 16 млн рублей наличными.

Владелец такой квартиры может купить классную квартиру в рассрочку, например, в соседнем ЖК, который находится недалеко от «Неба», и там реальная цена за подобные квартиры 20-24 млн рублей. То есть, продав свою квартиру за 36 млн, он может купить другую за 20-24, сделать в ней ремонт за те же 6, и она обойдется ему в 30 млн.

Эти 6 млн можно положить на депозит, накопительный счёт, в фонд ликвидности или облигации. При текущих ставках, пока они есть, это будет приносить отличные проценты. Например, 16 млн на депозите под 20% будут приносить около 3 млн дивидендов в год. А квартира в ЖК столько не принесет.

Человек, продав квартиру, может купить евротрешку в другом ЖК, что позволит не только улучшить площадь (например, с 49 до 51 квадратного метра), но и получить более функциональную планировку, например, с большой кухней-гостиной с двумя окнами. И такую квартиру, скорее всего, он сможет купить за 19 млн рублей, возможно, даже с рассрочкой и первоначальным взносом 50%. Внеся 10 млн, остальные 16 он может положить на депозит и неплохо заработать.

Реальные кейсы и примеры реинвестиций

Если продать квартиру в «Небе» за 36 млн, можно рассмотреть покупку квартиры в ЖК «Среда» на Кутузовском за 23 млн рублей, где площадь будет 57 квадратных метров! При этом мы не случайно приводим в пример не «хрущевки», а нормальные новые дома. Люди, которые сомневаются, покупать ли новостройку, потому что она подорожала на 500 тысяч, смотрят не туда. Есть совершенно другой рынок, с другими ценами.

Если у вас есть евродвушка 45 квадратных метров в Level Мичуринском, вам выгоднее сейчас не продавать её, а дождаться сдачи, сделать ремонт, и она через 2-3 года также будет стоить 35-36 млн рублей. Это реальность, которую важно понимать в текущей сложной геополитической ситуации и при высокой ключевой ставке.

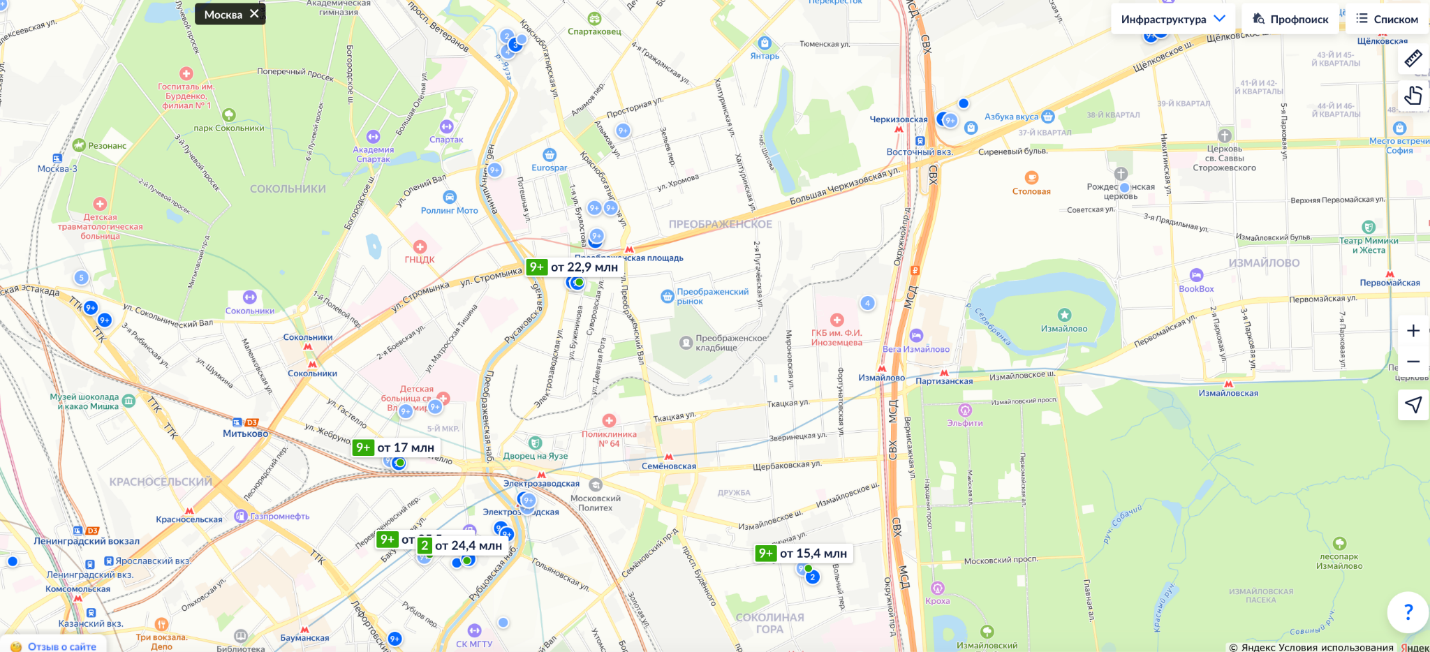

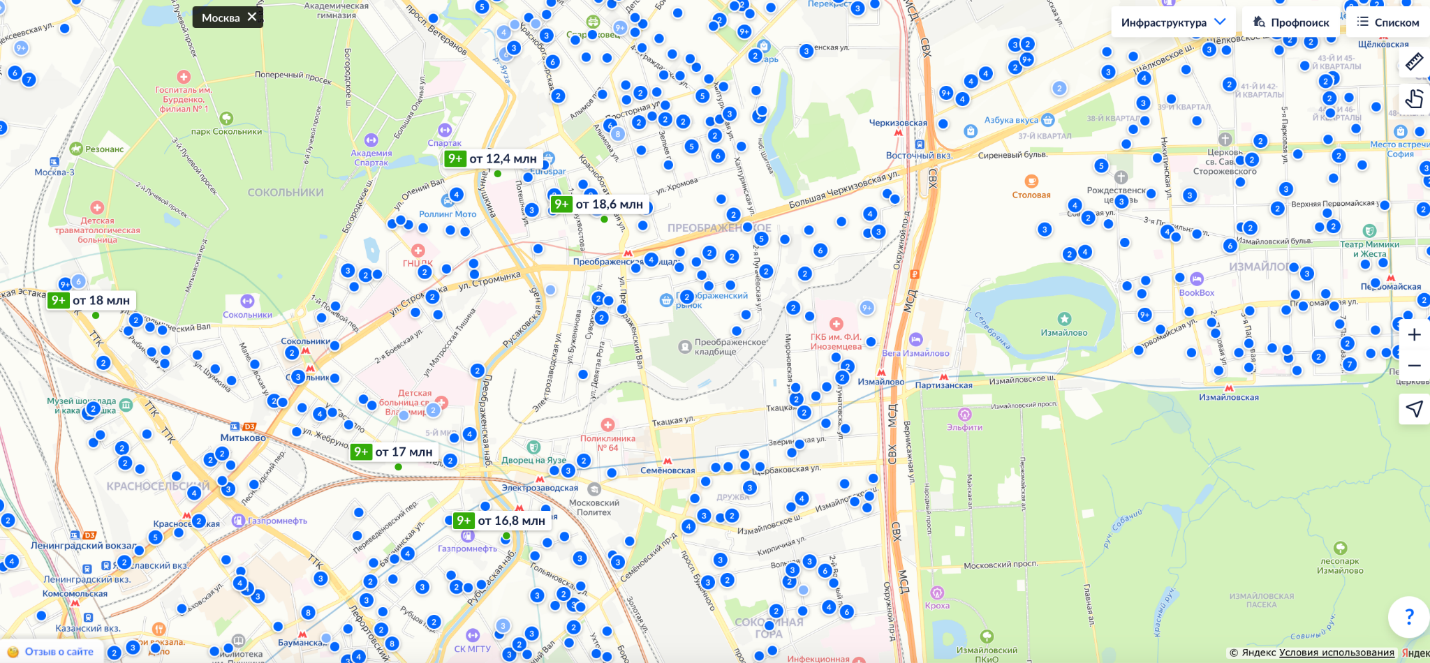

Если мы посмотрим на восточную часть Москвы, там мало новостроек, особенно в районах, близких к ЦАО, зато много неликвидной вторички. Люди, которые сейчас сидят в такой вторичке, скорее всего, потеряют деньги. Они ждут, что ставка снизится, и все побегут покупать «хрущевки» с низкими потолками без ремонта, но этого не случится. Квартиру за 36 млн в новом доме купят, а старую – нет.

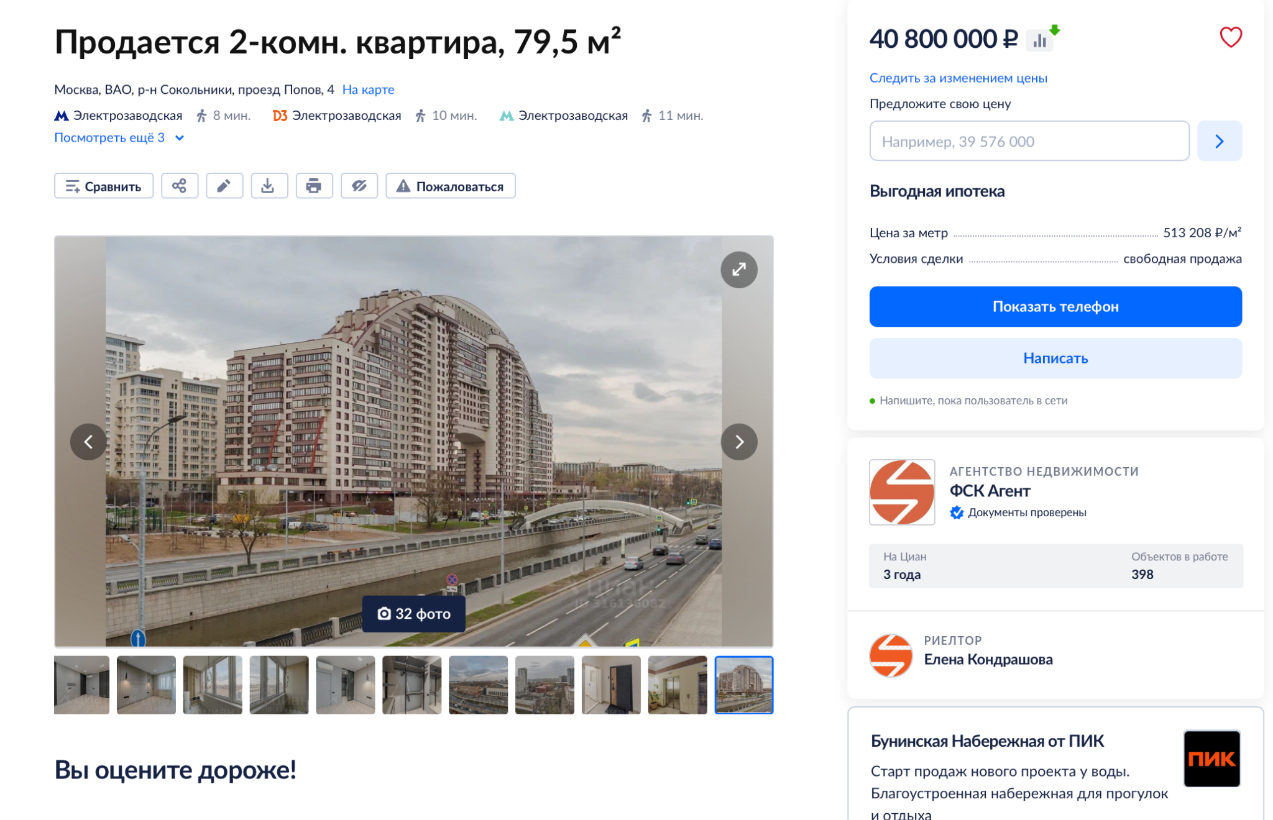

Рассмотрим и относительно новый дом на улице Гастелло в Сокольниках. Квартира площадью 80 квадратных метров стоит 40 млн рублей – это дешево для этого района. А вот старый фонд, 45 квадратных метров, стоит 22 млн. Практически те же деньги, но какая разница в качестве! Собственнику квартиры в старом доме на Гастелло самое правильное – избавиться от неё и продать. И даже если продать такую квартиру за 40 млн сложнее, чем евродвушку в новом ЖК за 36, прибыль от реинвестиции будет огромной. Можно купить квартиру такой же площади, но с лучшей планировкой, например, в новом доме от «Стоун» на той же Гастелло за 34-35 млн.

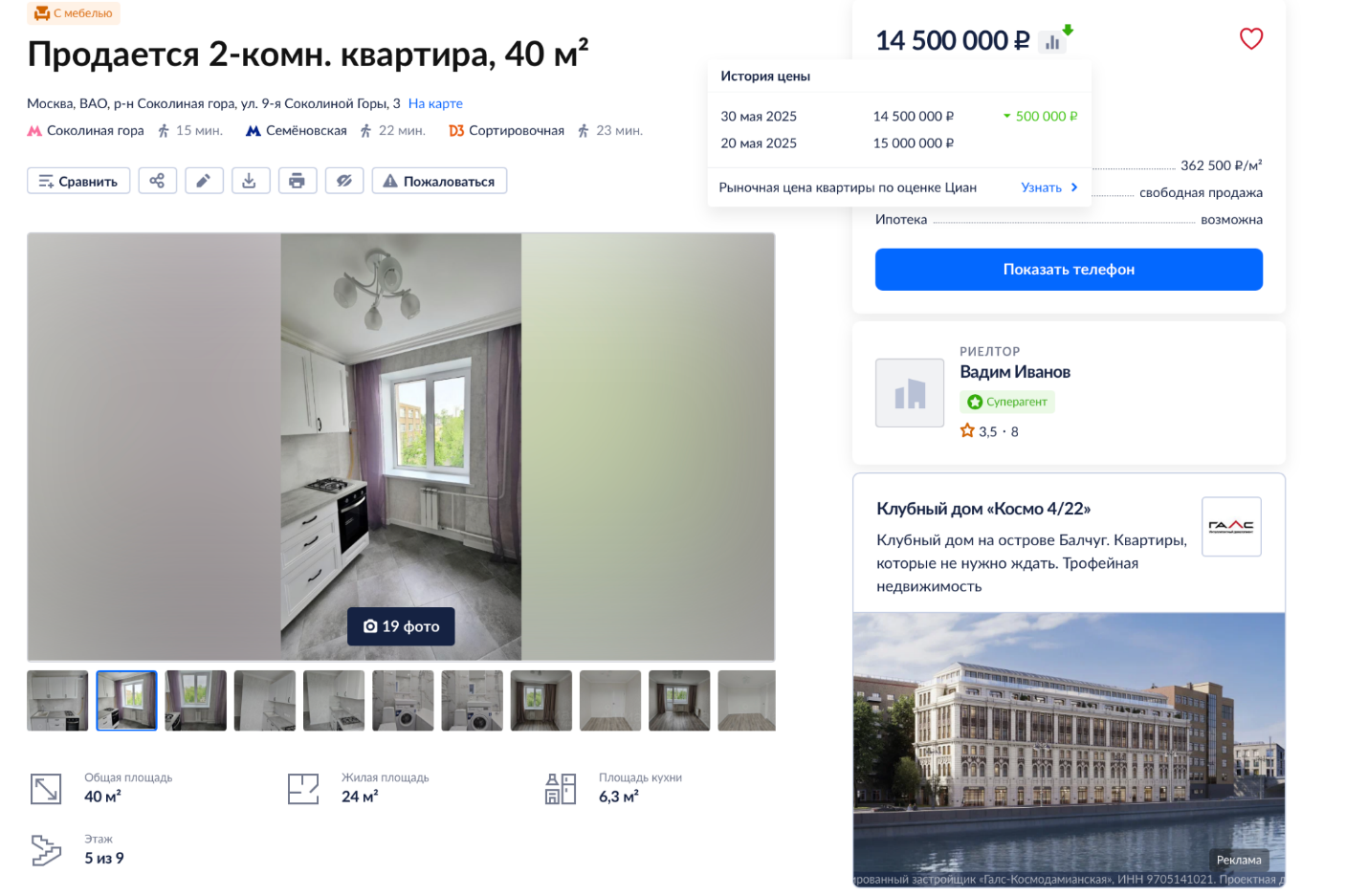

Также разберем классическую квартиру в районе Соколиной горы, 40 квадратных метров, которую пытаются продать с «дизайнерски» ремонтом – обоями, люстрой, шторами. Она не впечатляет, и её вряд ли кто-то захочет покупать за большие деньги. В то же время, в соседнем ЖК «UNO Соколиная гора», в новом доме бизнес-класса, 40 квадратных метров можно купить за 14,4 млн, а 45 квадратных метров – за 15,6 млн. И такую квартиру можно купить по семейной ипотеке или в рассрочку.

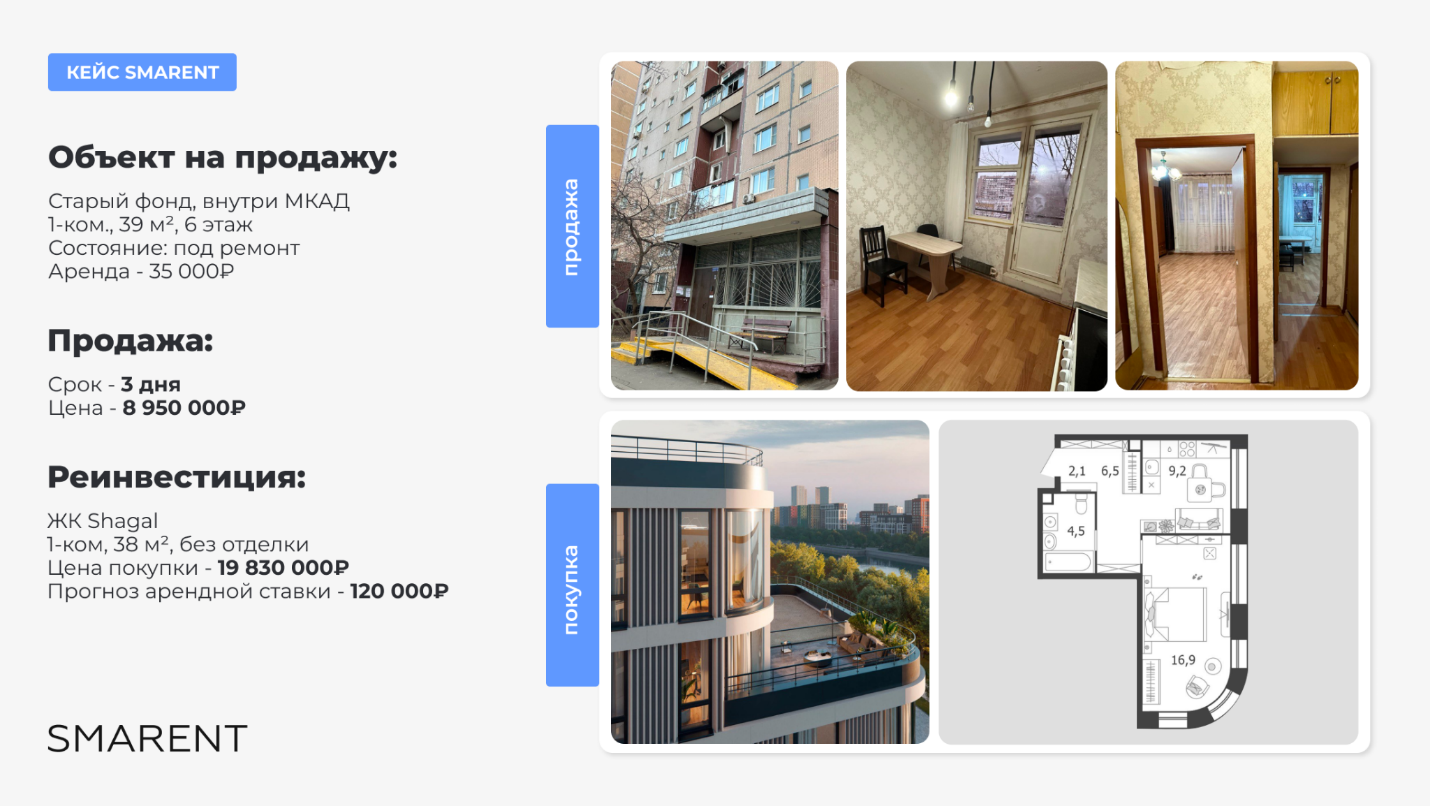

Недавно у Smarent был кейс: специалисты продавали 1/2 долю квартиры на Сущевском валу, а по итогу продали всю квартиру за 20 млн рублей. Собственник, получив 10 млн за свою долю, решил реинвестировать их в покупку евротрешки за 25 млн в районе Павелецкой-Тульской. Это прекрасная реинвестиция: продал неликвидный фонд и вложился в хороший район и проект с инвестиционным потенциалом, особенно если планировать сдавать её в аренду.

Сейчас можно выгодно продать старый фонд и реинвестировать. Например, в Smarentпродавали квартиру и реинвестировали в новый ЖК, продавали «сталинку» и покупали классическую квартиру под аренду. Остальные деньги можно использовать в облигациях, фонде ликвидности, депозите – где угодно. Это всё равно выгоднее, чем сдавать старуюСталинку или тратить деньги на её реконструкцию и ремонт.

Если у вас сейчас есть вторичка без ипотеки, это прекрасная возможность для инвестиций.Используйте этот момент, чтобы продать неликвидное жилье и реинвестировать в более современные и перспективные объекты. Не стоит ждать снижения ключевой ставки, потому что цены на некачественную вторичку не будут расти, а спрос на новостройки и качественную вторичку только увеличится.

Почему сейчас лучшее время для реинвестиций?

• Снижение ипотечной ставки увеличит рост на вторичке

Уникальность момента заключается в том, что сейчас есть возможность продать имеющуюся квартиру, положить деньги на депозит и купить что-то в рассрочку. Важно понимать, что такая возможность не будет существовать вечно. Со временем, снижение ипотечной ставки увеличит спрос на вторичном рынке. Это значит, что сейчас можно продать свою квартиру по рыночной цене. Если ЦБ продолжит снижать ставку, спрос на вторичку вырастет, но это не приведет к резкому росту цен на «ненужные» квартиры. Например, квартира, которая сейчас стоит 14 млн, вряд ли подорожает до 16 млн, но ее будет проще продать за 14,5 млн.

• Возможность зафиксировать стоимость при покупке новостройки

Самое важное сейчас – это возможность зафиксировать стоимость новостройки, приобретая ее в рассрочку. Многие опасаются продавать свою вторичную недвижимость, боясь остаться без жилья. В этом случае, покупка новостройки в рассрочку решает эту проблему.

• Высокие депозиты на период строительства

Оставшаяся часть средств от продажи вторички размещается на депозитах. Сейчас ставки по депозитам достаточно высоки (до 19%), что позволяет сохранить и даже приумножить капитал, пока строится новая квартира. Даже если ставки по депозитам снизятся до 18%, 17% или 15%, это все равно будет выгоднее, чем держать деньги «под матрасом».

• Улучшение качества жилья и ликвидности

Любая реинвестиция должна быть направлена на улучшение качества жилья и его ликвидности. Почему-то многие забывают о ликвидности, качестве дома и спросе на него, сосредотачиваясь только на цене за квадратный метр и выгодной рассрочке. Важно помнить, что не все новостройки одинаково привлекательны для покупателей и арендаторов. Например, даже проект с хорошим расположением на набережной может продаваться плохо, если он не пользуется спросом.

• Рост арендной ставки в 1,5-2 раза

Правильная реинвестиция может увеличить арендную ставку в полтора-два раза. Квартира в старом фонде, даже если она находится в хорошем районе, будет стоить дешевле и иметь более низкую арендную ставку, чем современная однокомнатная квартира возле станции метро. Если у вас есть неликвидная недвижимость, которая сдается дешево или уже выплачена, но находится в старом фонде, сейчас самое время ее продать. Такая возможность, как гибридная стратегия, может больше не представиться.

Если вы не уверены, стоит ли продавать объект недвижимости, обратитесь к специалистам для оценки его рыночной стоимости. Они помогут вам принять взвешенное решение, основываясь на текущей ситуации на рынке. Параллельно с продажей старой квартиры, ищите варианты для реинвестиций. Специалисты в Smarent могут предложить вам несколько подходящих объектов, учитывая ваши потребности и финансовые возможности.

В зависимости от вашего объекта недвижимости и вашей ситуации, необходимо разработать индивидуальную стратегию реинвестирования. Это может включать в себя покупку новостройки в рассрочку с небольшим первоначальным взносом (20-30%) и последующую продажу старой квартиры. Для тех, кто самостоятельно ищет недвижимость или хочет получить отзывы и обратную связь от экспертов, существует комьюнити на платформе Boosty. Там можно задавать вопросы, делиться опытом и получать полезную информацию о рынке недвижимости. Недавно была опубликована подборка из девяти больших евро-трехкомнатных квартир с гардеробными, что является отличным примером уникальных лотов, пользующихся спросом.

Сейчас открывается уникальная возможность для реинвестирования в недвижимость, которая может значительно улучшить ваше финансовое положение. Не упустите этот шанс, воспользуйтесь гибридной стратегией и сделайте правильный выбор.

Выводы

Снижение ключевой ставки ЦБ РФ – процесс, который окажет влияние на рынок недвижимости, но не всегда очевидным образом. Важно понимать, что прямая зависимость между снижением ставки и ростом цен на все виды жилья – это упрощение.Снижение ключевой ставки сделает субсидированную ипотеку еще более доступной, что поддержит спрос на новостройки, особенно в комфорт-классе с отделкой от застройщика. Крупные застройщики, такие как ПИК, Самолёт и А101, выиграют от этой тенденции.

Снижение рыночной ипотеки увеличит активность на вторичном рынке, но не стоит ожидать взрывного роста цен, особенно на неликвидные объекты в старом фонде. Скорее, продавцы смогут реализовать свои объекты по более близкой к желаемой цене.

Сейчас открывается уникальная возможность для реинвестирования в недвижимость, особенно если у вас есть неликвидная вторичка. Продажа такой недвижимости и вложение средств в более современные и перспективные объекты позволит увеличить арендную ставку и получить дополнительный доход от депозитов. При реинвестировании важно обращать внимание на ликвидность объекта, качество дома и спрос на него. Не стоит гнаться за низкой ценой за квадратный метр, игнорируя другие важные факторы.

Снижение ключевой ставки ЦБ РФ создает новые возможности для инвесторов в недвижимость. Однако, важно подходить к инвестициям обдуманно, учитывать все факторы и не полагаться на устаревшие стереотипы. Гибридная стратегия реинвестирования, акцент на ликвидность и качество жилья, а также своевременное обращение к профессионалам – это залог успеха на рынке недвижимости в условиях меняющейся экономической ситуации.