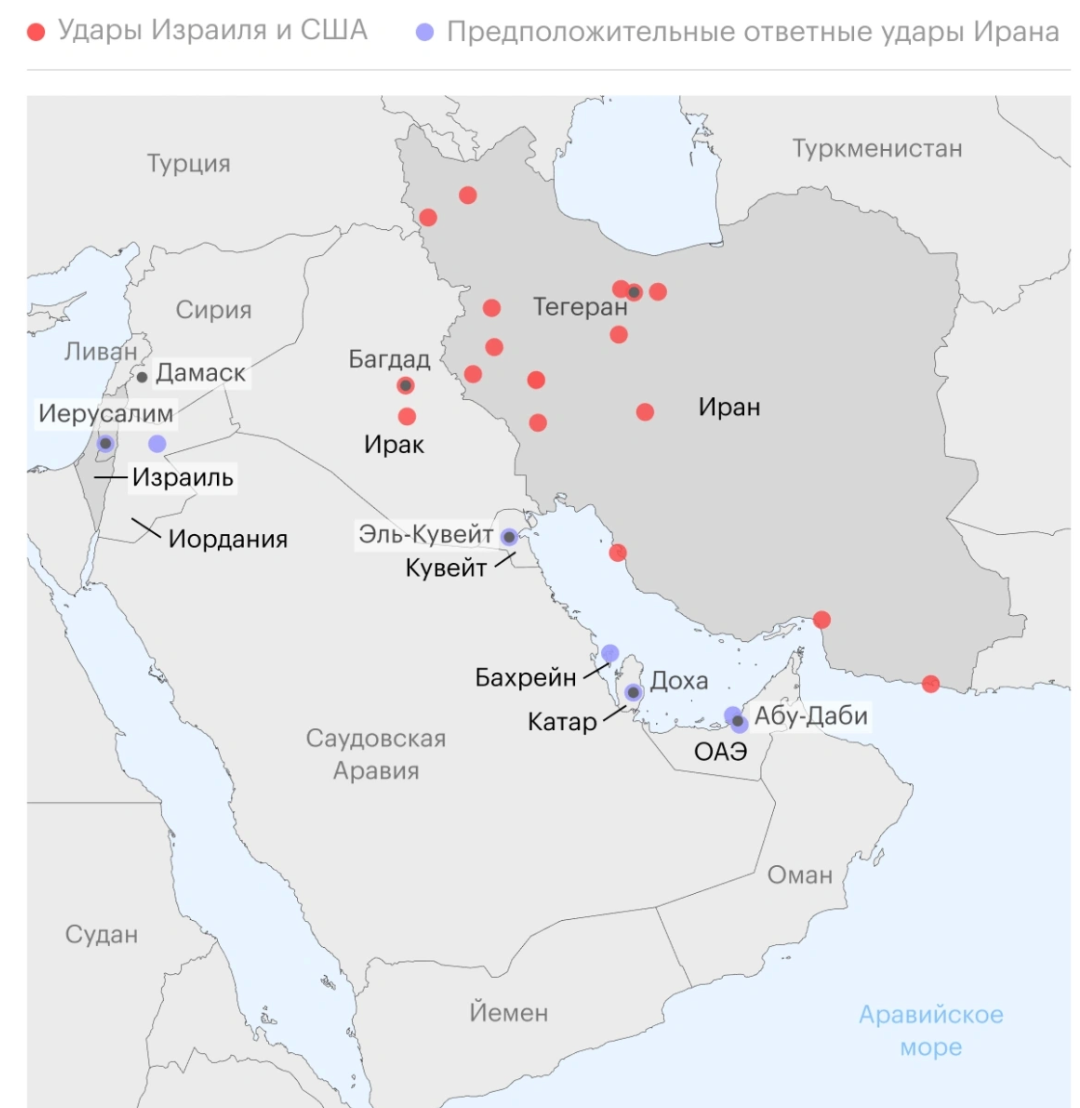

Несмотря на то что рынок недвижимости к 2026 году выглядит достаточно прозрачным, даже в 2026 году и в ближайшие 5 лет рынок недвижимости остается «бетонным казино». Это можно рассмотреть на примере одной из стратегий инвесторов. Речь идет о диверсификации в зарубежную недвижимость с целью получения валютного дохода. Сейчас начался конфликт в Персидском заливе. В Дубае и Абу-Даби зафиксированы взрывы на военных базах. В любом случае это затронуло города и гражданское население. На этом фоне возникает вопрос: что будет с инвесторами, вложившимися в недвижимость в этом направлении?

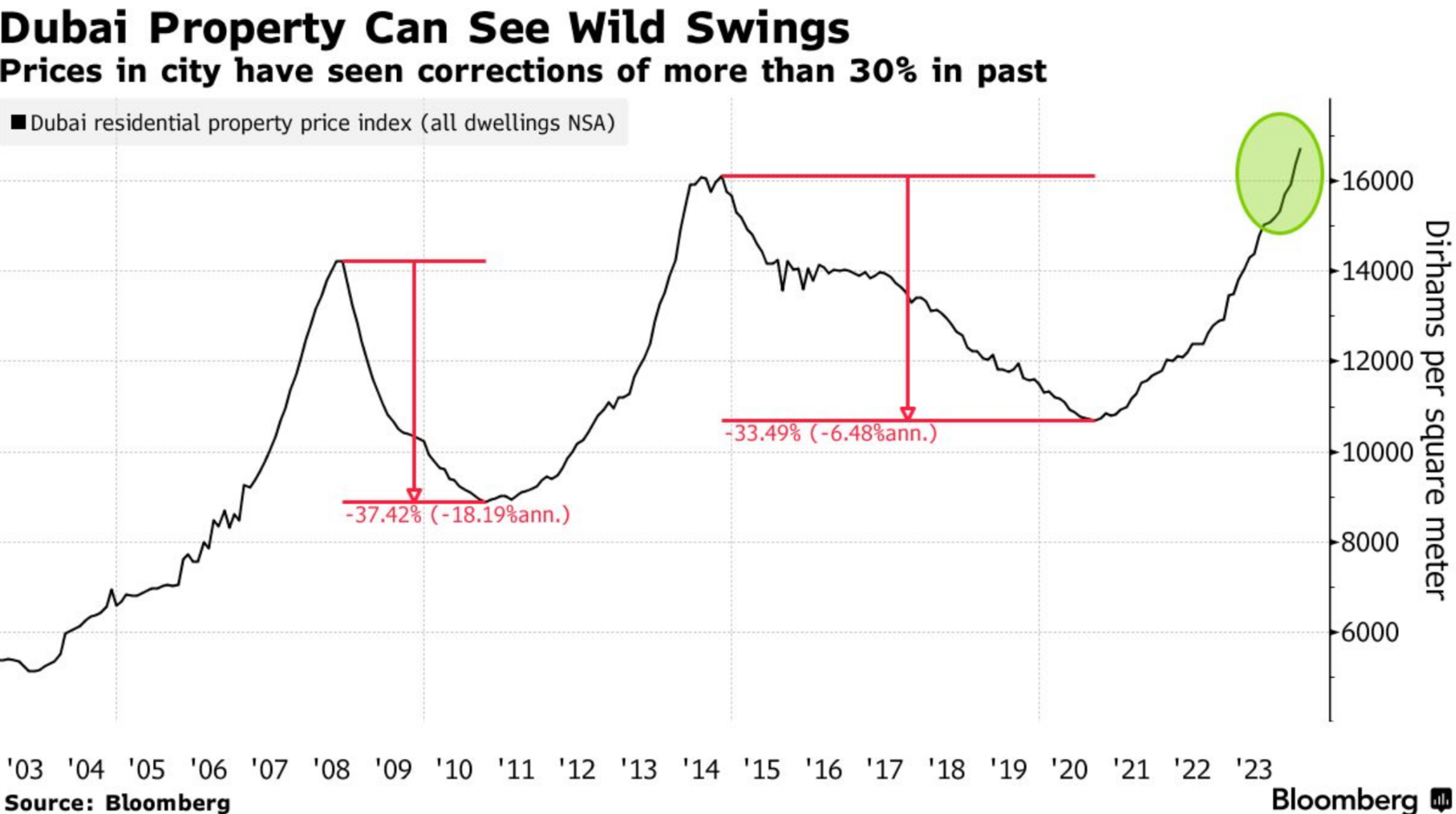

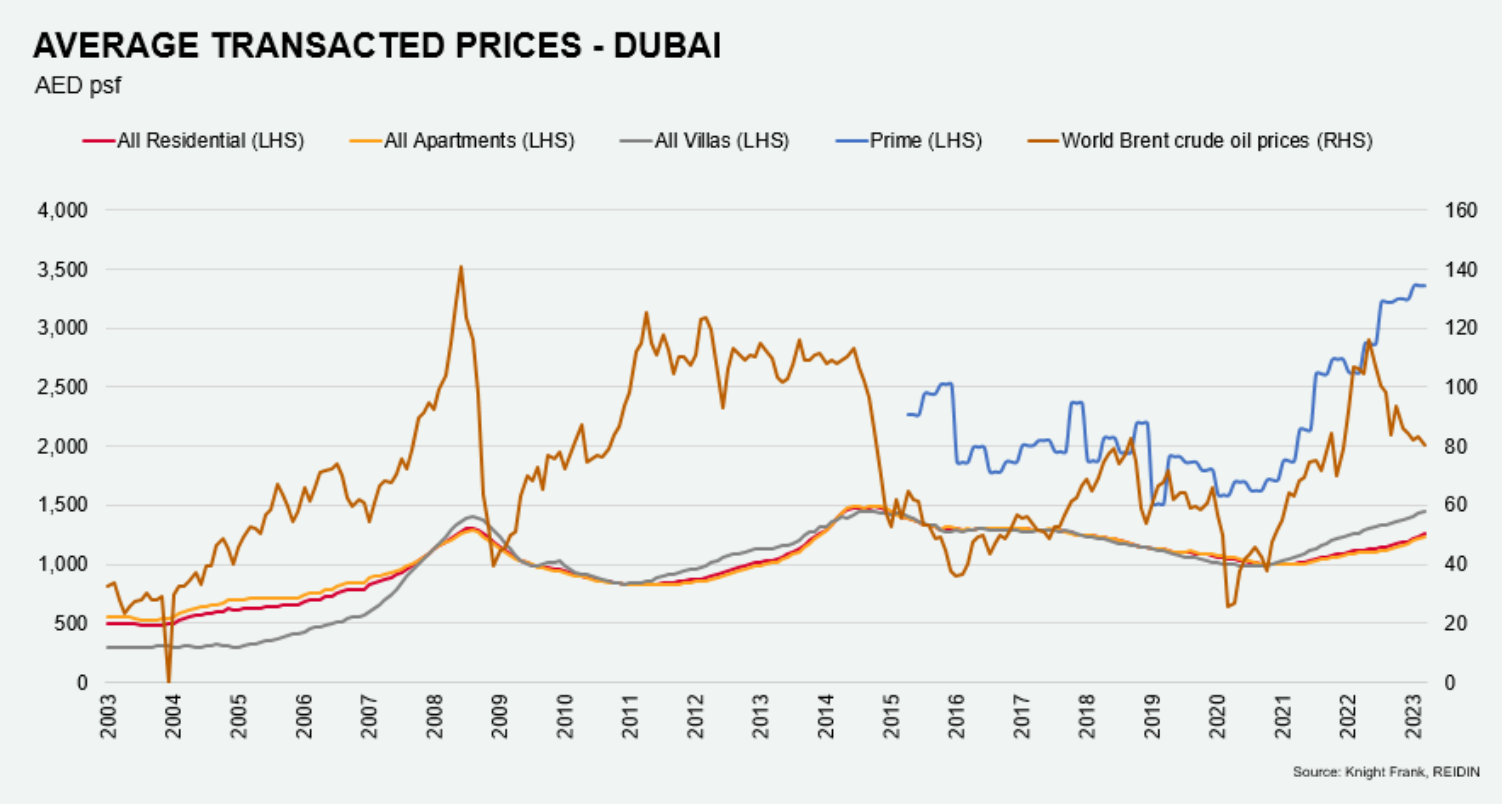

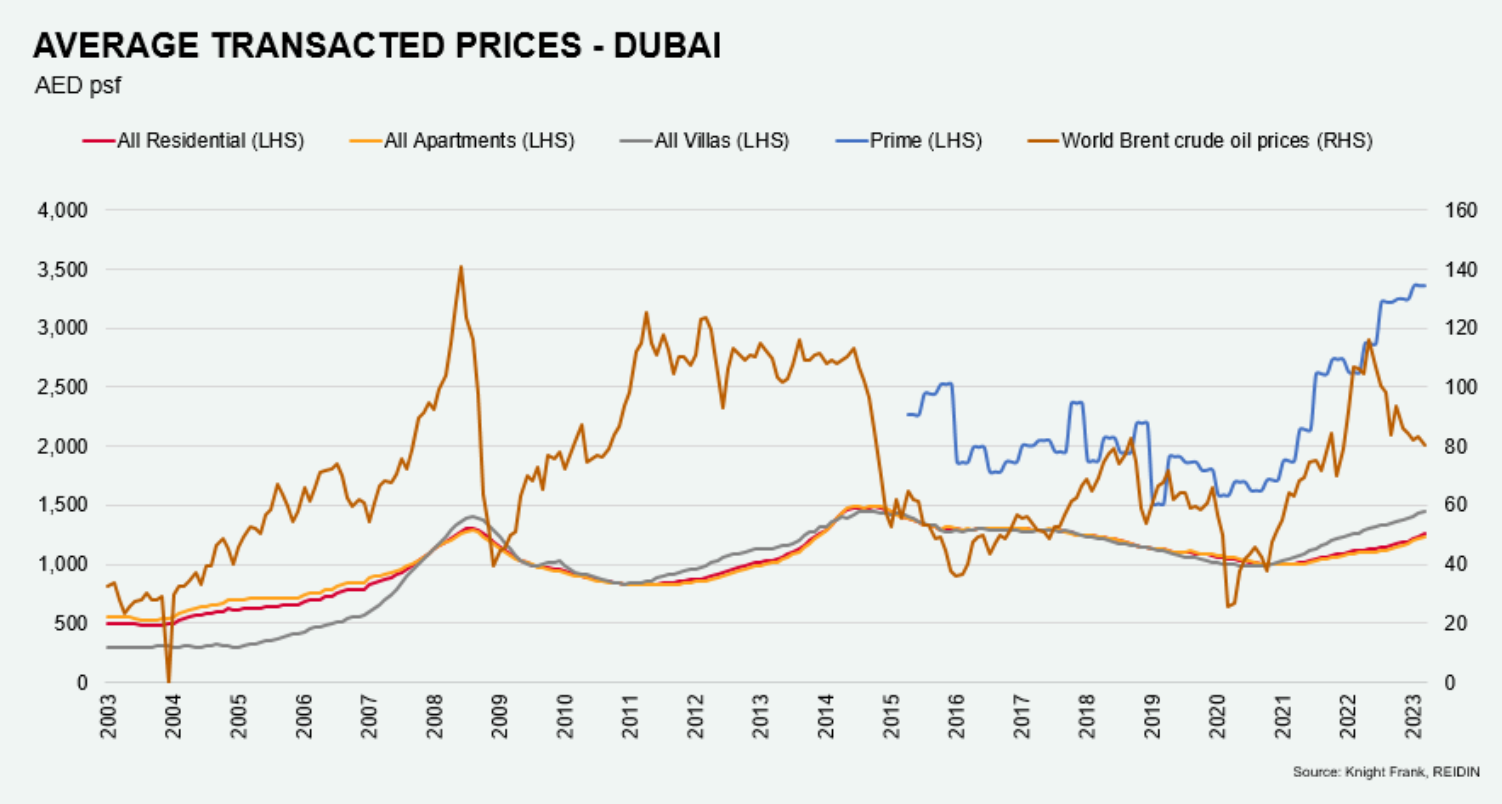

Если детальнее посмотреть на периодичность графика цен на рынке недвижимости, например в Дубае, по данным Bloomberg из открытых источников, можно увидеть, что цикличность на рынке недвижимости присутствует. Однако данный фактор большинство инвесторов зачастую не учитывает.

В результате многие считают, что анализируют рынок и тщательно выбирают объекты, тогда как по факту участие происходит в том самом «бетонном казино».

Виктор Зубик, основатель компании Smarent, объяснит, как выглядит стратегия инвестора на рынке в ближайшие годы и ответит, почему инвестиции в недвижимость до сих пор считаются «бетонным казино». Напоминаем, что предоставленная информация носит аналитический характер. Все приведенные оценки, прогнозы и примеры по ЖК являются субъективными и не гарантируют фактического исхода событий.

В этой статье:

Как выглядит стратегия инвестора на рынке недвижимости 2026-2030 году

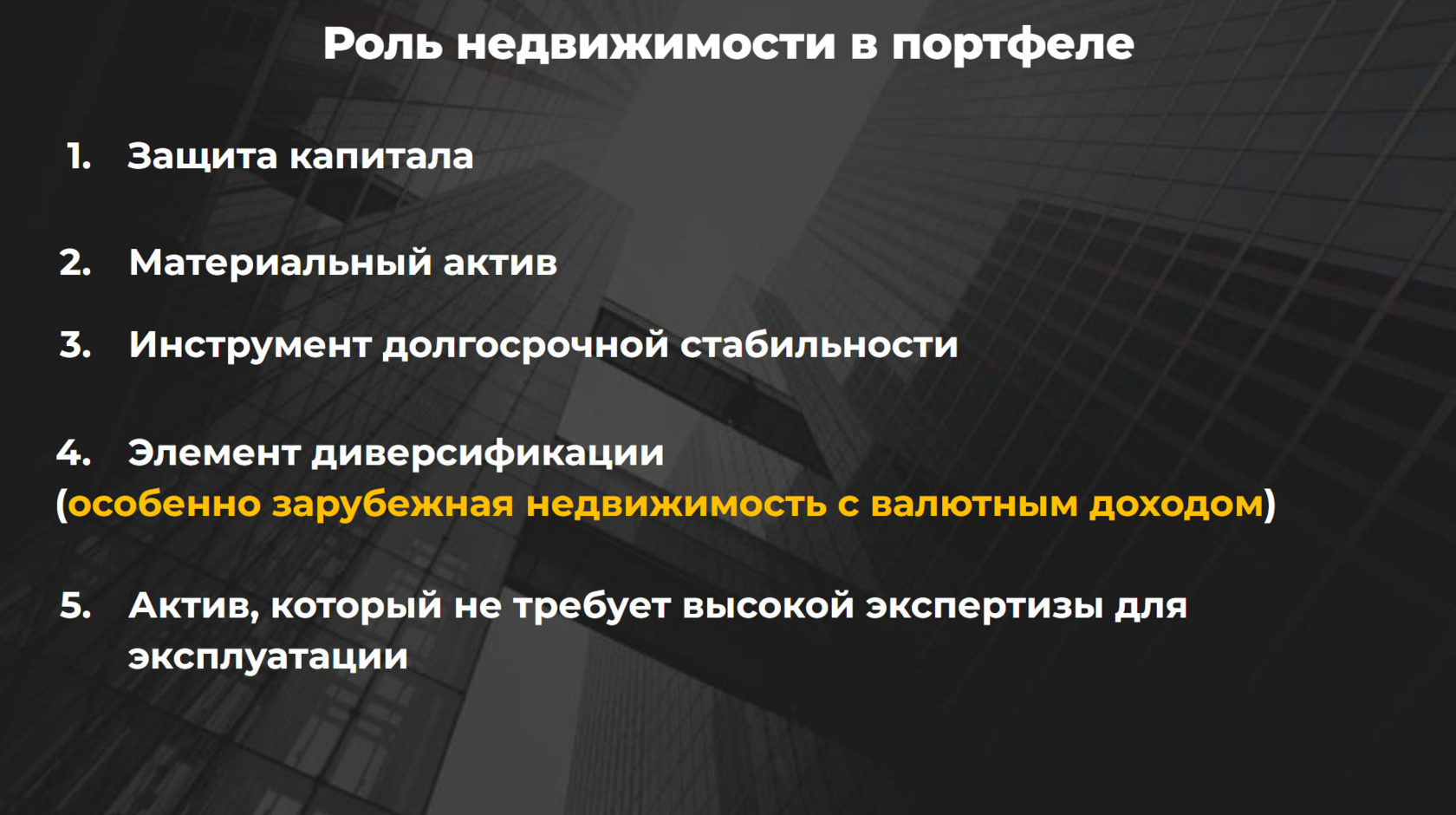

Роль недвижимости в портфеле инвестора системно недооценивается. Чаще всего недвижимость оценивается исключительно через призму цифр или сравнения с депозитом, что является некорректным подходом. Недвижимость в портфеле выполняет прежде всего функцию защиты капитала. Настоящий инвестор ориентируется не на гипотетические «иксы» 50% годовых, а на сохранение капитала и защиту сбережений. Это материальный актив в структуре капитала, в отличие от нематериальных инструментов. Недвижимость воспринимается как инструмент долгосрочной стабильности. Объект, построенный в конкретной локации — на острове, полуострове или в любом другом месте, — должен оцениваться с точки зрения надежности и устойчивости.

Также недвижимость выступает элементом диверсификации, особенно если речь идет о зарубежных объектах с валютным доходом. На российском рынке зарубежная недвижимость традиционно позиционируется брокерами как инструмент диверсификации: при рублевом доходе предлагается переход в дирхамы, доллары или евро как способ снижения инфляционных рисков. Предполагается, что зарубежный актив в портфеле снижает риски. Недвижимость рассматривается как актив, не требующий высокой экспертизы для эксплуатации: объект можно сдать или продать, привлекая риэлтора или агента в любой стране или городе. В целом этот инструмент воспринимается как понятный и управляемый.

Ключевой момент, который часто не учитывается инвесторами: рынок один, но стратегии различаются, как и результаты. На рынке недвижимости — будь то Объединенные Арабские Эмираты, Москва, Санкт-Петербург или Бали — существуют разные сегменты, каждый из которых развивается самостоятельно. Массовый сегмент — эконом, комфорт, вторичный рынок — живет по собственным законам. Бизнес-класс, преимущественно на первичном рынке от девелоперов, функционирует отдельно. Премиальная и эксклюзивная недвижимость — это еще один самостоятельный сегмент. Отдельно существует рынок аренды: долгосрочной и посуточной, со своими сегментами и динамикой. Важно различать владельцев недвижимости и инвесторов, ведь многие рассматривают покупку недвижимости как решение жилищной задачи. С точки зрения сухих расчетов квартира для личного проживания является убыточным активом. Однако она обеспечивает стабильность и безопасность — то есть выполняет функции защиты капитала, материального актива и инструмента долгосрочной устойчивости.

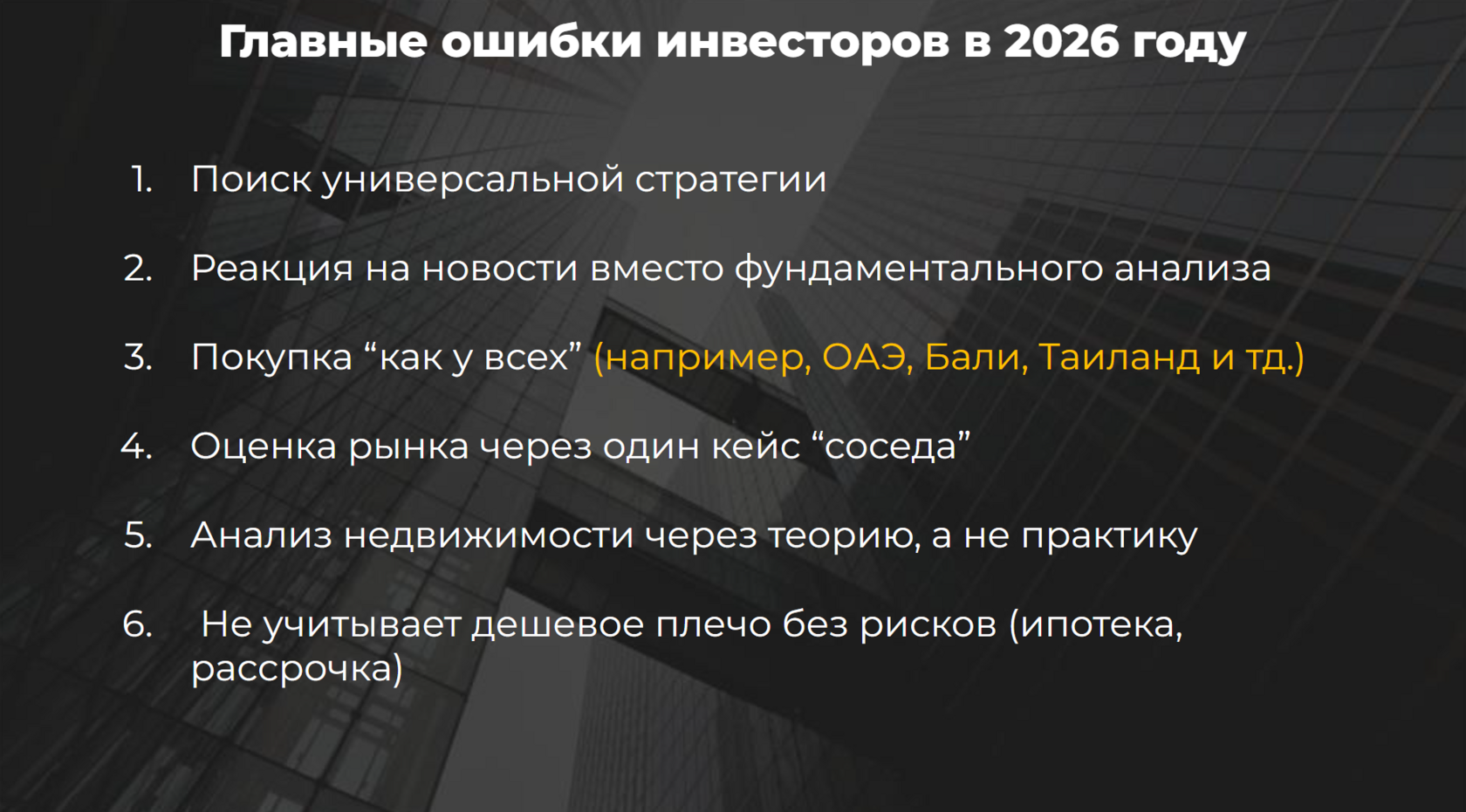

В 2026 году можно выделить шесть ключевых ошибок инвесторов, которые сохранят актуальность в ближайшие 5 лет. Первая — поиск универсальной стратегии. Часто звучит запрос: что именно купить, каким образом решить жилищный вопрос, что выбрать — рассрочку или ипотеку. Распространено убеждение, что рынок инвестиций в недвижимость рухнул или инвестировать без льготной ипотеки невозможно. Это заблуждение, поскольку инвестиции в недвижимость не сводятся к инструменту льготной ипотеки и предполагают совершенно иные бюджеты и расчеты. Вторая ошибка — реакция на новости вместо фундаментального анализа. События в странах GCC, особенно в Дубай, вызывают у собственников вопросы о срочной продаже объектов. Подобные решения принимаются на фоне эмоций и паники, без системного анализа и оценки рисков. Третья ошибка — покупка «как у всех». В определенный период было модно приобретать недвижимость на Бали, в Таиланде или в Дубае, и сам факт владения воспринимался как показатель статуса. Происходит копирование чужих стратегий. Именно поэтому механика автоследования, популярная у части инвесторов, не работает в недвижимости: у каждого собственника индивидуальные цели и задачи.

Четвертая ошибка — оценка рынка через один кейс соседа. В практике Smarent были случаи, когда при подборе объектов недвижимости специалисты опирались на четко сформированую инвестиционную задачу, но заказчик принял решение в пользу объекта только потому, что знакомый приобрел квартиру в конкретном ЖК. После сделки пришло понимание допущенной ошибки. Покупка по принципу «как у соседа» не является инвестиционной стратегией. Пятая ошибка — анализ через теорию, а не через практику. Распространен тезис о том, что вторичный рынок дешевле первичного на 20%. Однако без сопоставления классов и характеристик объектов подобные выводы некорректны. Сравнение старого дома эконом- или комфорт-класса с новым домом бизнес-класса может дать разницу и 50%, но это не отражает реальной структуры рынка. Такой подход сопоставим с утверждением, что подержанный автомобиль существенно дешевле нового премиального, что не является аргументом для оценки сегмента. Шестая ошибка — игнорирование кредитного плеча. В недвижимости плечом выступают ипотека или рассрочка. В отличие от фондового рынка, где использование заемных средств может привести к полной потере капитала, при снижении стоимости недвижимости объект остается в собственности при условии исполнения обязательств перед банком, что сопоставимо с оплатой аренды: при прекращении платежей доступ к жилью также теряется.

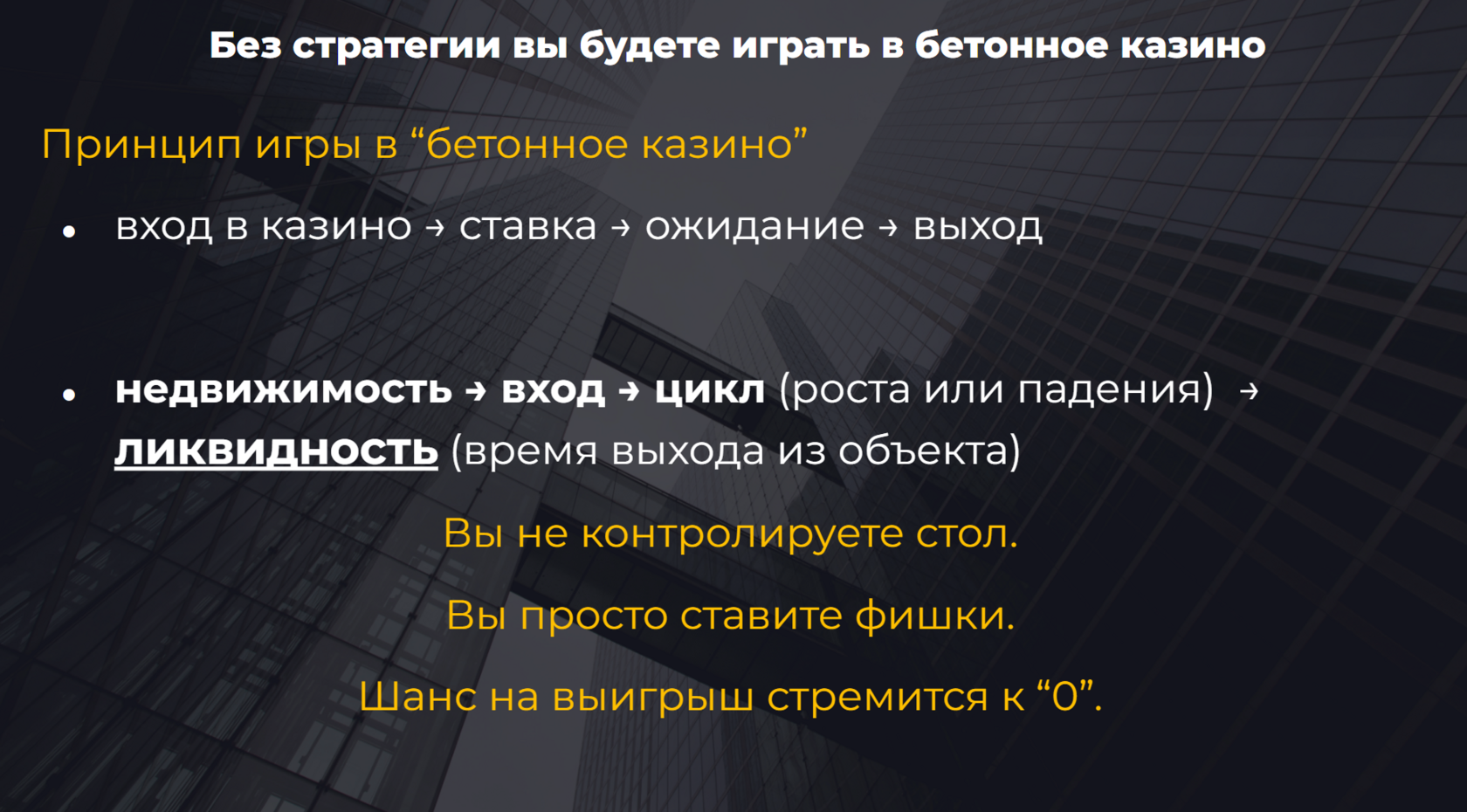

Отсутствие стратегии инвестирования в недвижимость до 2030 года означает нахождение в нестабильной конструкции, где отсутствует ключевое звено. Без стратегии любые действия превращаются в игру в «бетонное казино». Принцип прост: совершается вход по цене, например, 800 тыс. ₽ за м² с ожиданием роста до 1 млн ₽ за м². При первоначальном взносе 20–40% расчет строится на последующей перепродаже и фиксации прибыли. В текущих условиях для многих такая инвестиция становится именно ставкой. В случае успеха результат объясняется собственной компетенцией, в случае неудачи виноваты рынок, ипотека, регулятор или геополитика.

При этом инвестиции в недвижимость — это цикл входа и выхода, а рынок проходит фазы роста и снижения. Зарабатывать возможно в обоих циклах, если учтены ликвидность и сроки выхода. В стратегии всегда присутствуют два ключевых элемента — вход и заранее продуманный сценарий выхода. Подход «войти, дождаться роста и продать» без альтернативных сценариев означает отсутствие контроля над ситуацией. В условиях инфляции недвижимость частично абсорбирует рост цен, что позволяет многим фиксировать прибыль и считать результат следствием собственной стратегии. Однако рынок недвижимости позволяет как зарабатывать, так и терять, что напрямую зависит от наличия системного подхода.

Возвращаясь к зарубежной недвижимости, именно этот сегмент во многом идеально ложится в стратегию «бетонного казино». Для выхода на зарубежный рынок, как правило, требуется значительный объем собственных средств. Ипотека в другой стране для нерезидента без дохода и статуса зачастую недоступна, поэтому инвестиция осуществляется за счет капитала. Формально существуют альтернативные способы перевода средств, однако по сути речь идет о входе с крупной суммой. Далее совершается «ставка». Зарубежный риэлтор презентует проект, демонстрирует рендеры, описывает перспективы строительства и будущую привлекательность объекта. Формируется ожидание: видовая квартира на первой линии Персидского залива, развитая инфраструктура, высокий спрос. Особенно это характерно для рынка Дубай. Возникает образ безопасной гавани.

Основная причина, по которой многие выбирают Дубай как международную инвестицию, — именно ожидание безопасности и роста. Аргументы стандартны: экономика, поддерживаемая нефтяными доходами, приток международного капитала, отсутствие одного доминирующего покупателя. При этом инвестиция в Дубай — это ставка на рост: пониженные налоги, долларовая аренда, потенциальная релокация, дальнейшее удорожание недвижимости. Это рынок роста, а не рынок сохранения капитала. Попытка воспринимать его как инструмент исключительно защиты средств означает либо самообман, либо непонимание специфики. В отличие от рынков Швейцарии, Лондона или Австрии, где стратегия сохранения капитала действительно может быть базовой, в Дубае, Таиланде или на Бали инвестиция предполагает повышенный риск и расчет на апсайд.

Рост во многом поддерживается верой инвесторов в продолжение притока капитала. Чем больше участников готовы вкладываться в регион, тем выше цены. Однако цены на недвижимость цикличны. По данным Bloomberg, рынок Дубая в последние годы вышел на уровни предыдущих пиков. Фактически к 2024 году цены приблизились к значениям 2014 года, после чего продолжили движение вверх. В моменте ставка делается на дальнейший рост, но цикл остается неизменным — за фазой подъема следует коррекция.

Каждому участнику рынка кажется, что удастся вовремя выйти. Логика схожа с поведением в казино: после нескольких удачных ставок появляется уверенность в контроле ситуации. Однако в любой игре всегда существует сторона, которая системно выигрывает. Ключевой вопрос — в какой точке был осуществлен вход и в какой точке произошел выход. Статистика рынка ОАЭ показывает, что разные периоды давали разные результаты. Вход в 2007 году с выходом до конца 2009 года мог быть успешным. Вход внизу цикла в 2009 году с фиксацией прибыли к 2014 году также приносил доход. Инвестиции начала 2020 года с последующей продажей на волне роста — еще один пример удачного сценария.

Одновременно существуют противоположные кейсы. Покупка на панике в 2022 году с последующей продажей с убытком и попыткой реинвестирования на растущем рынке России приводила к двойной потере: сначала на зарубежном активе, затем на входе в менее ликвидный объект на локальных максимумах. В недвижимости принципиальны две точки — вход и выход. Текущая динамика цен вторична. Рост стоимости на бумаге не означает зафиксированной прибыли. Застройщик может изменить ценовую политику, запустить распродажу, скорректировать прайс, и формальная доходность исчезнет. Пока объект не реализован, прибыль не подтверждена. Поэтому при выборе недвижимости в основе стратегии всегда должна находиться заранее определенная точка выхода. Независимо от формата — арендная модель, сохранение капитала, долгосрочное владение или спекулятивная стратегия — решающим фактором остается понимание сценария выхода из актива.

Большинство инвесторов, выходя на международные рынки, в частности на рынок стран GCC, оценивали его через так называемую экспертизу. Под экспертизой подразумевался выбор конкретного лота: вид, площадь, планировка, размер первоначального взноса, локация, сроки сдачи, потенциальный арендный поток, перспективы вторичного рынка. Формально все выглядело просчитанным. При этом акцент часто делался на красивом виде и близости к Персидскому заливу. На практике же нередки ситуации, когда после получения ключей рядом начинается строительство соседнего здания, и ожидаемый вид оказывается перекрытым. Это типовая ошибка. Объект мог быть выбран по всем параметрам корректно — локация, точки роста, расчет доходности, — но фактор окружающей застройки не был учтен. В подобной ситуации ответственность лежит не на рынке, а на инвесторе, поскольку именно он принимает финальное решение. Однако существует и второй уровень риска — геополитический. Недвижимость напрямую связана с локацией, а локация связана с политической и военной обстановкой региона. Игнорирование геополитики и концентрация исключительно на экономических показателях формируют уязвимость в стратегии и могут привести к потере капитала, который формировался годами.

Развитие как российского, так и международного рынка недвижимости во многом зависит от геополитических факторов. Это в полной мере касается рынка Объединенные Арабские Эмираты и в частности Дубай, а также других стран Персидского залива. Периодически звучит тезис о Дубае как о «новой Швейцарии» для безопасного капитала, однако сам регион остается зоной повышенной турбулентности. Он может выступать коммерческим хабом или перевалочным пунктом, но не является классической тихой гаванью.

После недавних событий на Ближнем Востоке в общественном поле появилась реакция, что инвесторы, вложившиеся в рынок ОАЭ, якобы проиграли. Подобная оценка упрощает ситуацию. Инвестирование в разные страны под разные стратегии — это право каждого участника рынка. В большинстве случаев речь не идет о полном обнулении капитала. При этом публичное пространство демонстрирует преимущественно истории «успешного успеха» — доходность 50% годовых и быстрые перепродажи. Истории убытков практически не освещаются. На практике встречаются ситуации, когда инвесторы выходят с рынка ни с чем: приобретение квартиры в рассрочку без расчета финансовой модели, ставка на перепродажу с минимальным первоначальным взносом, неверно выстроенная стратегия. В подобных случаях потери становятся следствием именно ошибочного подхода.

Сам по себе рынок не гарантирует ни прибыли, ни убытка. Все определяется моментом входа, параметрами сделки и сценарием выхода. Поэтому вопрос о том, может ли недвижимость Дубая обрушиться, необходимо рассматривать не в плоскости эмоций, а в контексте стратегии. Рынок цикличен, геополитические риски присутствуют, а ставка на рост без учета этих факторов превращает инвестицию в игру.

Почему инвестиции в недвижимость до сих пор «бетонное казино»

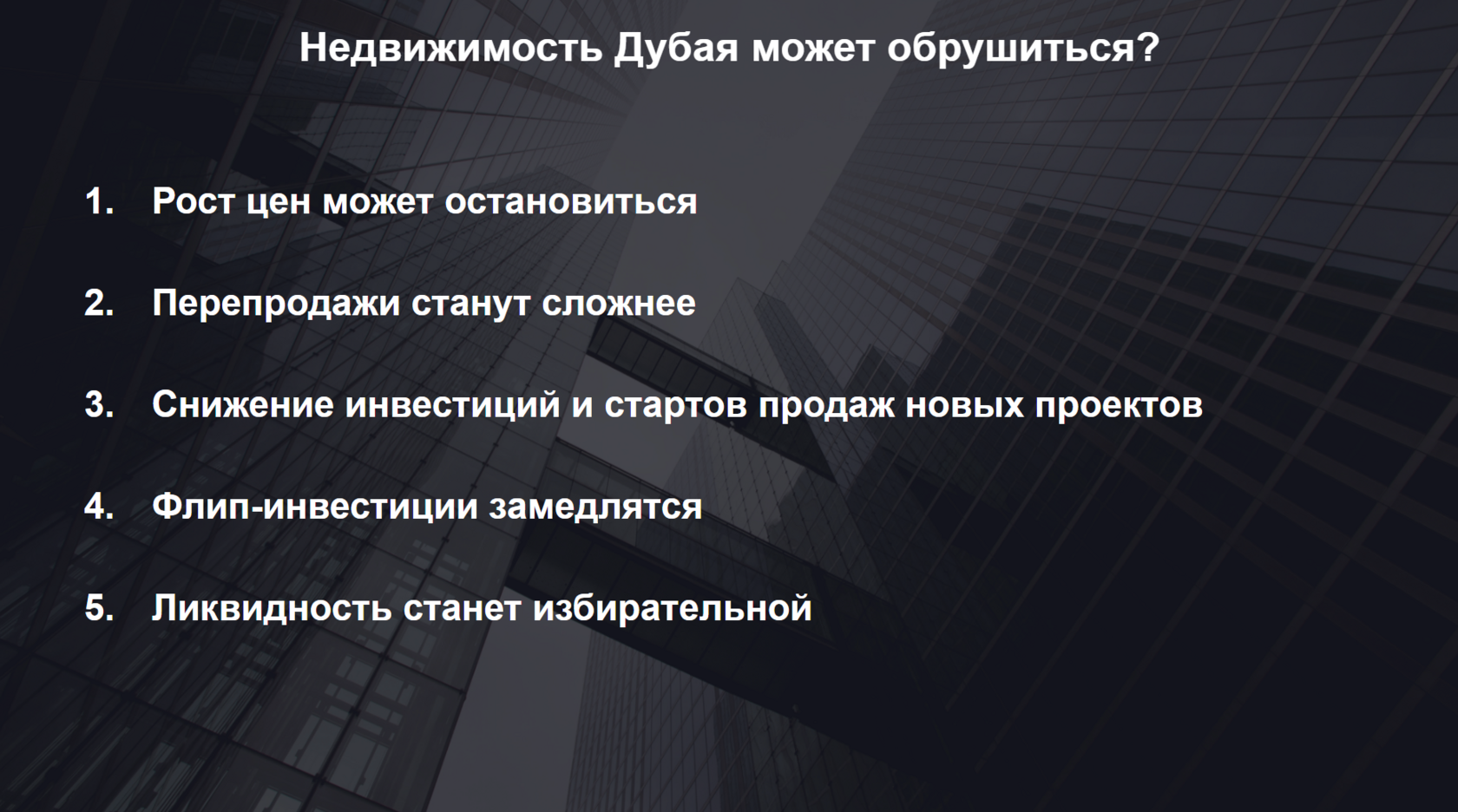

Главное — рассматривать рынок объективно, с точки зрения аналитики и макротрендов, через призму инвестора. Интерес к рынку сохраняется, однако за последние дни восприятие у многих участников изменилось. Количество запросов о срочной продаже объектов, пока они «стоят хоть каких-то денег», резко выросло. Возникает вопрос, что будет происходить с рынком ОАЭ и стран GCC далее. С высокой вероятностью рост цен может остановиться. Речь идет о динамике, которую ранее фиксировал Bloomberg. Активная фаза удорожания способна завершиться. Новых стартов продаж может стать меньше, а застройщики сосредоточатся на завершении текущих проектов, поскольку строительство во многом финансируется за счет зарубежного капитала.

Перепродажи, особенно строящегося жилья, станут сложнее. Ситуация напоминает российский рынок переуступок последних лет, когда реализовать объект с ключами в 2028–2029 году затруднительно из-за длительного горизонта ожидания и неопределенности. Вероятно снижение объема международных инвестиций и стартов продаж. Речь идет не о частных покупателях студий в рассрочку, а о крупном международном капитале. Рынок Дубая во многом строится именно на внешних инвестициях. При их сокращении темпы развития неизбежно замедляются. Флип-стратегии также столкнутся с замедлением. Флиппинг зависит от ликвидности вторичного рынка, а для вторичного рынка необходим конечный покупатель. Приток таких покупателей связан с ростом числа компаний и сотрудников, переезжающих в регион. В условиях геополитической напряженности часть потенциальных резидентов может отложить релокацию, что снизит спрос. Ликвидность станет избирательной. Сценарий схож с московским рынком, где объекты делятся на ликвидные и неликвидные вне зависимости от цены. Даже значительный дисконт не всегда формирует спрос на слабый продукт, тогда как качественный объект в правильной локации реализуется при минимальной корректировке цены. Аналогичная дифференциация вероятна и в Дубае: сильные проекты сохранят интерес, слабые окажутся под давлением.

При этом рынок уже демонстрировал активный рост, а студии на стартах продаж в последние периоды предлагались от 1 млн дирхам даже в не самых престижных районах. В подобных условиях многие покупали, исходя из ожидания продолжения тренда. Сейчас усилился поток советов о срочной продаже зарубежных активов, однако значительная часть инвесторов изначально не преследовала спекулятивных целей, а искала защиту капитала.

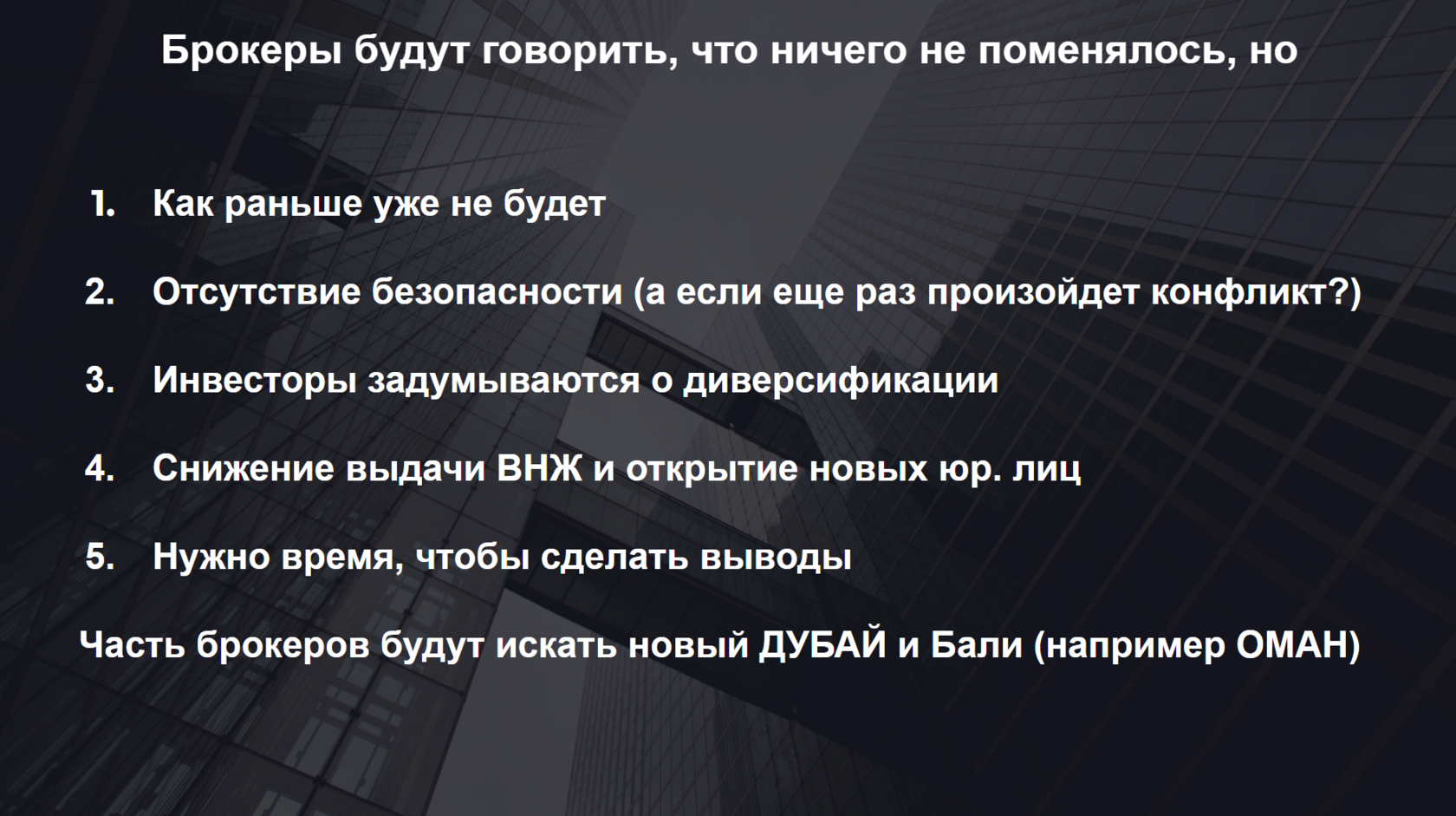

Можно предположить, что публичная риторика брокеров будет сводиться к тезису о неизменности ситуации. Однако отношение к региону уже трансформировалось. Крупный инвестор неизбежно задастся вопросом о повторяемости подобных событий и уровне безопасности. Именно образ «тихой гавани» ранее привлекал капитал. Дополнительно возможны изменения в сфере ВНЖ и регистрации новых юридических лиц. Это напрямую влияет на рынок аренды: новые резиденты арендуют жилье, компании — офисы, даже при формальном присутствии. Экономика Дубая тесно связана с рынком недвижимости, поэтому любые колебания инвестиционной активности отражаются на всей системе.

Окончательные выводы требуют времени. Подобных ситуаций регион ранее не проходил в текущем масштабе, и дальнейшая динамика станет понятна позже. Даже при быстром завершении конфликта прежнего восприятия региона уже не будет: фактор риска учтен инвесторами. Часть брокеров начнет искать «новый Дубай» — альтернативные направления. В качестве примера уже обсуждается Маскат в Омане. Вероятно перераспределение интереса в пользу более спокойных локаций, хотя регионально они также находятся в зоне общей геополитической напряженности.

Геополитика — главный невидимый фактор. Часто кажется, что ее нет, что достаточно выбрать застройщика, внести первоначальный взнос, платить рассрочку или ипотеку, и все остальное вторично. Но цена недвижимости формируется не только спросом и доступностью денег. Есть третий компонент — безопасность. Если упростить модель, то стоимость держится на трех опорах: спрос, капитал и ощущение защищенности. Убери один элемент — и вся конструкция меняется. Если коэффициент безопасности стремится к нулю, итоговая инвестиционная логика тоже обнуляется, потому что рисковая надбавка начинает съедать и спрос, и деньги. Именно это и происходит во время региональных конфликтов. Возникают риски, связанные с Ормузским проливом, который влияет на экспорт нефти, усиливаются страхи, откладываются решения о покупке, появляется желание продать и выйти в кэш. Часть сделок, которые должны были закрываться в ближайшие дни, пересматриваются, покупатели просят скидки или берут паузу. Возможно частичное движение капитала в более спокойные юрисдикции. Отмена рейсов, заморозка отдельных процессов, осторожность крупных инвесторов — все это постепенно снижает темп спроса. При этом строительство — процесс инерционный: деньги могут уйти быстрее, чем будет построен дом. В этом и кроется риск замедления всего рынка Объединенные Арабские Эмираты.

Можно спросить, чем тогда недвижимость Дубая отличается от Москвы, ведь и там, и там присутствует геополитическая напряженность. Разница фундаментальная. Москва — это внутренний спрос, ипотечный рынок, менее мобильное население. Цикличность есть, но вторичный рынок не обнуляется из-за оттока экспатов. При этом в Москве зачастую проще подобрать инвестиционный объект, воспользовавшись помощью специалистов, а также передать его в управление. В Дубае ситуация иная: значительная доля покупателей — экспаты, капитал глобальный и мобильный. Сегодня инвестор вкладывается в Дубай, завтра — в другую страну. При панике в Москве сделки могут сократиться, но физически рынок остается. В Дубае при ухудшении ожиданий самолет с покупателями может просто улететь, и это радикально меняет устойчивость модели.

Отсюда возникает практический вопрос: что делать инвестору в регионе GCC сейчас. Если объект уже куплен, паника — худший советчик. Важно считать ликвидность, кэш-флоу, обязательства, сроки и не совершать резких действий без необходимости. Во многих случаях бездействие оказывается стратегически верным решением. Срочная продажа в момент неопределенности редко происходит на выгодных условиях. Если покупка только планировалась, имеет смысл заново оценить риск региона, смотреть шире, чем конкретный жилой комплекс или застройщик, анализировать страновой фактор, не использовать максимальное кредитное плечо и заранее понимать стратегию выхода. Покупка «дистресс-актива» имеет смысл только тогда, когда есть четкий ответ на вопрос, за счет чего цена вырастет через год или два и кому этот объект будет продан.

Покупать в принципе можно всегда, но стратегия должна адаптироваться к фазе цикла. Ранее рынок мог быть ориентирован на спекуляцию, затем фокус смещался в сторону арендной модели, когда рос спрос на долгосрочное проживание. При росте геополитических рисков логика снова меняется: инвесторы начинают искать либо короткие возможности, либо активы с максимальной устойчивостью. Именно гибкость стратегии, а не слепая вера в постоянный рост, становится ключевым фактором выживания капитала в такие периоды.

Выводы

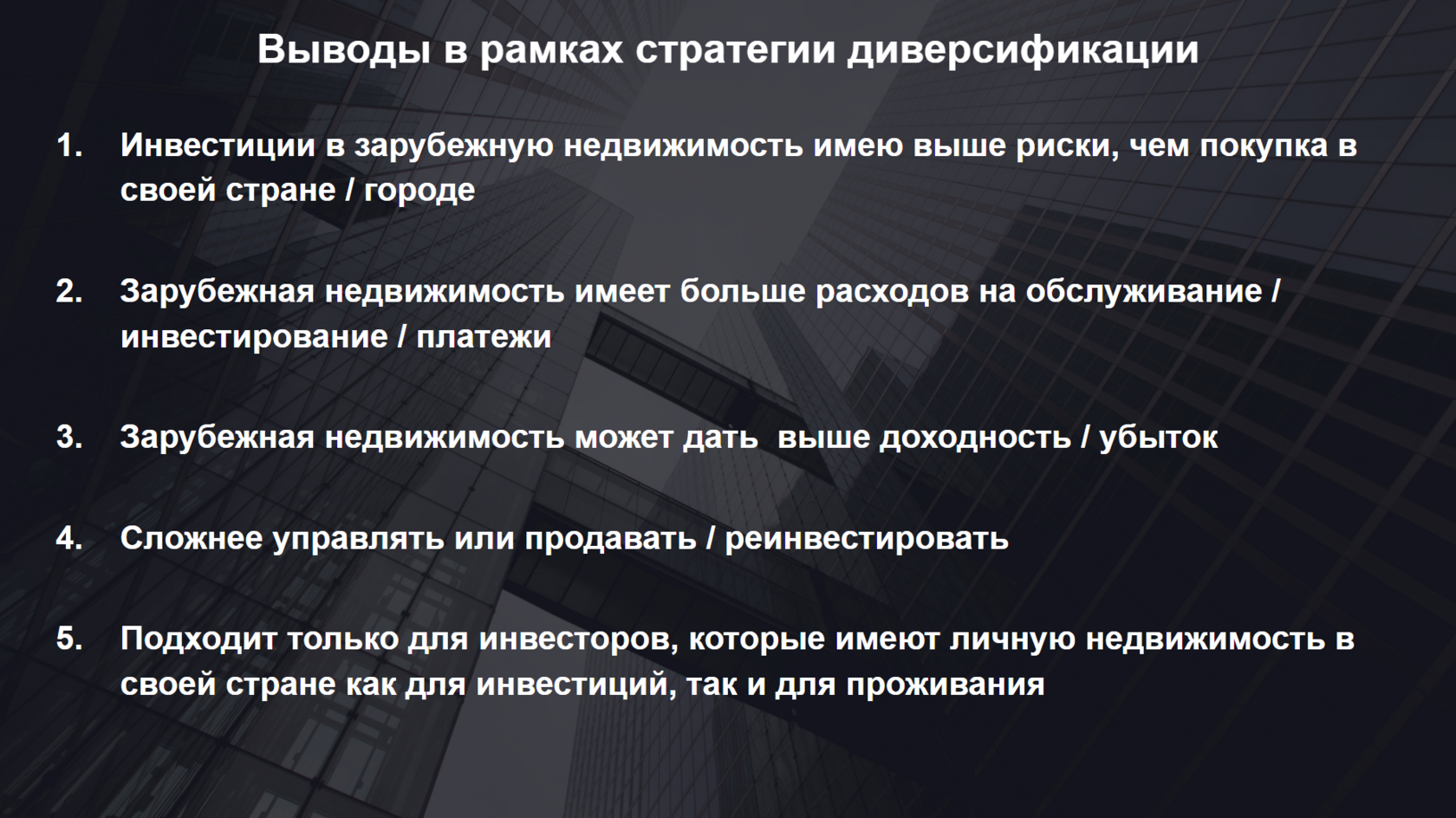

Зарубежные инвестиции несут более высокий риск, чем вложения в своей стране или в своем городе, и при этом требуют больших затрат на управление, поездки, подписи документов и контроль сделок. Эти дополнительные операции могут съедать время и ресурсы инвестора, а доходность напрямую зависит от вовлеченности, готовности лично заниматься сделками и от грамотного расчета всех расходов. Зарубежная недвижимость способна давать более высокую доходность, но и потенциальные убытки там выше, чем на локальном рынке, где случаи потери капитала редки.

Поэтому оптимально начинать с того, что у вас уже есть личная недвижимость и хотя бы несколько объектов в портфеле, которые сдаются и приносят доход, чтобы использовать зарубежные вложения как инструмент диверсификации, а не как ставку в «бетонное казино». При этом стратегия должна строиться с учетом капитала: маленькие объемы — до 5–10 млн, средние — 10–50 млн, крупные — 50–100 млн и выше, потому что цели, возможности и подход к рискам сильно меняются в зависимости от суммы инвестиций. На этом строится логика диверсификации: сочетание локальных объектов для стабильного дохода и зарубежных для роста капитала, с ясной стратегией входа, выхода и управления рисками.