Кто такой Олег Репченко?

Олег Николаевич Репченко – российский аналитик и эксперт в сфере недвижимости, автор системы индексов рынка недвижимости и с 2004 года возглавляет независимый аналитический центр «Индикаторы рынка недвижимости» (IRN.RU), который регулярно публикует обзоры, прогнозы и исследования рынка жилья. Лектор курса «Управление недвижимостью» при Академии народного хозяйства. Часто выступает экспертом на телевидении и радио, и является одним из ключевых голосов в публичной дискуссии о ценах, ипотеке и динамике рынка недвижимости.

Ключевая ставка и НДС

Центральный банк Российской Федерации снижает ключевую ставку гораздо осторожнее, чем ожидалось и хотелось многим: вместо прогнозируемых 17% она опустилась лишь до 16%. И есть ощущение, что цикл снижения ставок приостановился. Олег Репченко считает, что в этих условиях рынок недвижимости живет своей жизнью. Ситуация напоминает 2008 год: тогда, несмотря на падение нефти и фондового рынка, рынок недвижимости ещё несколько месяцев жил по инерции, ожидая осеннего спроса. Только к октябрю пришло осознание, что кризис уже здесь. Похожий оптимизм заметен и сейчас: сразу после снижения ставки рынок отреагировал восторженными прогнозами, хотя для этого нет серьёзных оснований.

Большинство экспертов ждали снижения в сентябре на два процентных пункта, однако глава ЦБ чётко заявила, что такого сценария даже не рассматривали. Главные причины: высокие инфляционные ожидания и растущий дефицит бюджета.

Бюджетная ситуация сейчас становится одним из ключевых факторов, влияющих на денежно-кредитную политику. По официальным данным, дефицит федерального бюджета к концу года оценивается примерно в 2,2 трлн ₽. В последующие годы потребность в заимствованиях может вырасти ещё сильнее – до 4 трлн ₽ ежегодно, а в перспективе и до 7 трлн. Основной инструмент, с помощью которого Министерство финансов Российской Федерации планирует закрывать эту дыру, – размещение федеральных облигаций (ОФЗ), то есть привлечение средств с внутреннего рынка у населения и компаний. Однако объёмы потребных заимствований столь велики, что полностью покрыть их за счёт ОФЗ не получится. Размещения проходят стабильно, но дополнительных несколько триллионов собрать будет крайне сложно.

На этом фоне на повестку выходит вопрос повышения налогов – в первую очередь НДС, так как другие крупные источники уже были задействованы ранее. Однако этот налог наиболее чувствителен для экономики: он напрямую влияет на цены и способствует разгону инфляции. Повышение с 20% до 22%, о котором сейчас говорят, приведёт, по мнению Олега Репченко, к удорожанию товаров и услуг и, как показывал опыт 2019 года, добавит к инфляции примерно один процентный пункт. Это, в свою очередь, может вынудить Центральный банк Российской Федерации приостановить цикл снижения ключевой ставки.

Финансовые рынки уже закладывают такой сценарий. Размещение средств на три месяца по ставке RUSFAR сегодня происходит около 16,5%, что означает: к концу года рынок не ждёт существенного снижения ставки – максимум на 1 п.п., а возможно, и вовсе её заморозку до следующего года. Более того, дальнейшее снижение может откладываться, если вливание дополнительных государственных средств в экономику будет расти. Прогнозы о снижении ставки до 12–13% в следующем году могут оказаться излишне оптимистичными. Россия находится в эпицентре глобальной турбулентности, и макроэкономическая реальность подталкивает государство к дополнительным тратам: на поддержку отраслей, регионов и социальных обязательств. Это означает рост денежной массы и усиление инфляционного давления, на которое ЦБ будет отвечать сохранением высоких ставок.

Формально у государства есть возможность занимать – госдолг составляет около 20% ВВП, что невысоко по мировым меркам. Но из-за ограниченного доступа к внешним рынкам основная нагрузка ляжет на внутренний – компании и население. Именно поэтому государству важно удерживать привлекательную доходность по облигациям, чтобы деньги шли не в недвижимость, а в ОФЗ. В такой ситуации высокие ставки могут сохраниться надолго, а рынок недвижимости – адаптироваться к новой «дорогой» реальности.

Депозиты и инфляция: где «дно» ключевой ставки?

Механизм действия высокой ключевой ставки сегодня выстроен достаточно чётко и фактически стал элементом государственной финансовой стратегии. Когда гражданин размещает деньги на депозите в банке, он получает ставку примерно на 2–3 п.п. ниже ключевой. Банк, в свою очередь, использует эти средства для покупки ОФЗ по полной ставке, зарабатывая на разнице. Всё больше депозитов, особенно в условиях высоких ставок, фактически превращаются в кредитование государства: люди несут деньги в банки, а те направляют их на финансирование бюджета.

Бизнес в этой системе оказывается в менее выгодном положении: кредиты становятся дорогими, и предприятиям фактически сигнализируют – развивайтесь за счёт собственных средств или привлекайте деньги через рынок капитала, размещая акции или облигации. Это часть политики Центральный банк Российской Федерации по сдерживанию инфляции и поддержке госзаимствований. Повышенные ставки стимулируют сбережения, а не инвестиции, и позволяют государству «мягко» мобилизовать ресурсы без прямого изъятия – население само несёт деньги на депозиты или покупает облигации.

Снижение ставки ниже определённого порога может вызвать новый всплеск инфляции. Опыт 2023 года показал: резкое смягчение монетарной политики приводит к росту цен и вынуждает ЦБ вновь ужесточать условия. В этих условиях прогнозируется, что «дно» ключевой ставки в ближайшей перспективе будет находиться в диапазоне 12–15%. Более глубокое снижение маловероятно: оно либо вызовет новый инфляционный всплеск, либо будет быстро откатано обратно. При этом даже при умеренной инфляции ставка может оставаться двузначной: Россия находится в условиях повышенной геополитической и экономической турбулентности, и классические монетарные модели здесь не работают.

Высокая ставка также отражает суть модели госкапитализма: частный бизнес получает ограниченный доступ к дешёвым деньгам, а ресурсы концентрируются в руках государства. Через эту политику власть решает две задачи – финансирует дефицит бюджета и перераспределяет ресурсы от менее эффективных компаний к более устойчивым игрокам, включая госсектор. Это осознанный выбор курса, при котором ставка не может быть низкой, пока сохраняется потребность в значительных госзаимствованиях и инфляционных рисках.

Рынок недвижимости, льготные ипотеки и проблемы студий

Олег Репченко утверждает, что рынок недвижимости в России – один из самых неэффективных и зарегулированных секторов экономики. Даже в стабильные времена он держался в первую очередь за счёт государственных мер поддержки: льготных кредитов и субсидий. Программы вроде семейной ипотеки, появившейся в 2018 году, а затем и массовой льготной ипотеки были пролоббированы в условиях, когда для них не было экономических оснований. В отличие от отраслей, остро реагирующих на кризисы, таких как сфера услуг или общепит, строительство всегда имело значительный запас по срокам и гибкость, а потому поводов для экстренного стимулирования не существовало.

Главная проблема льготных ипотек – их долгосрочная нагрузка на бюджет. Кредиты выдаются на 20–30 лет, и все эти годы государство обязано субсидировать ставку. Более того, многие заёмщики не гасят кредиты досрочно: им выгоднее держать дешёвую ипотеку и параллельно размещать деньги в инструментах с более высокой доходностью, например, в ОФЗ. Это приводит к накоплению бюджетных обязательств и росту дефицита: по оценкам, без льготной ипотеки дыра в бюджете могла бы быть значительно меньше.

Дополнительная сложность – спекулятивный характер программы. Существенная часть льготных ипотек оформлялась не нуждающимися семьями, а инвесторами, что подтверждали проверки Счётная палата Российской Федерации. В результате рынок перегрелся: льготные кредиты стимулировали не улучшение жилищных условий, а рост цен. Поэтому логично, что стратегия государства постепенно меняется: семейную ипотеку планируют сделать более адресной и ограничить по регионам и типу жилья. Речь идёт о поддержке семей с тремя и более детьми и выдаче льготных кредитов только на просторные квартиры в депрессивных регионах, где действительно нужно стимулировать строительство и расселение.

Проблема московского рынка особенно показательна. Даже обеспеченные семьи среднего класса не могут позволить себе большую квартиру: ипотека на 12 млн ₽ не покрывает стоимость трёшки, которая всё чаще превышает 25 млн. В итоге многие вынуждены использовать льготные программы не по назначению: брать две студии на разных членов семьи, чтобы хотя бы как-то монетизировать субсидию. Это не решает жилищную проблему, а лишь усиливает дисбалансы на рынке. Сегодня в Москве даже в бизнес- и премиум-классе основной объём предложения – это малогабаритное жильё: по данным Дом.РФ, около 50% новых квартир составляют однушки, ещё до 25% – студии. В отдельных проектах их доля может достигать 75%. Такие дома нередко представляют собой многоэтажные башни с 25–60 этажами и до 30 квартир на этаже, что фактически превращает их в подобие общежитий или гостиниц. Для сравнения: в советском жилом фонде на этаже обычно располагалось от 4 до 7 квартир, что позволяло сохранять комфортную социальную среду. Сегодня же архитектурные решения и планировки ориентированы не на семьи, а на одиночек и арендный рынок. Студии становятся «инвестиционными» квартирами: их покупают для сдачи в аренду, а не для жизни.

Возникает явный диссонанс: государство декларирует курс на улучшение демографии, а застройщики фактически продвигают противоположную модель – формат жилья, не приспособленный для семей с детьми. В результате семейная ипотека теряет смысл: даже при господдержке семьи не получают качественного жилья. Как отмечала глава Центральный банк Российской Федерации Эльвира Набиуллина, с начала действия льготных программ цены на жильё выросли почти вдвое, тогда как объёмы строительства – всего на 10%. Государственные стимулы не увеличили предложение, а лишь подогрели спрос и надули пузырь на рынке.

На этом фоне ожидать расширения льготных программ не приходится: во-первых, у бюджета ограниченные ресурсы, во-вторых, льготная ипотека уже показала свою неэффективность как инструмент демографической политики. Высокие ставки и сокращение господдержки, скорее всего, станут новой нормой на ближайшие годы.

Как мы к этому пришли?

За последние пять лет рынок недвижимости во всём мире претерпел заметные изменения, и Россия здесь не исключение. Цены на жильё резко выросли, а привычные механизмы сохранения капитала перестали работать так, как раньше. Многие люди оказались в растерянности: кто-то потерял бизнес, кто-то не понимает, как защитить свои сбережения. Это не просто локальный феномен – это глобальный сдвиг, корни которого уходят в ковидный кризис.

Олег Репченко убежден, что период карантинов стал серьёзным стресс-тестом для качества жилья. Когда семьи с детьми оказались заперты в своих двушках и однушках, стало очевидно, что такие квартиры не подходят для длительного совместного проживания и удалённой работы. Возник массовый запрос на более просторное жильё, что сразу подстегнуло спрос и цены. Параллельно правительства по всему миру начали масштабные вливания денег в экономику – так называемые «вертолётные деньги». Это усилило инфляцию, и люди стали искать способы сохранить накопления.

В России общество условно разделилось на два лагеря. Одни доверяют государству и спокойно держат средства на депозитах или в облигациях. Другие вспоминают исторические потрясения – Августовский дефолт 1998 года и кризис начала 1990-х – и предпочитают вкладываться в недвижимость как в «осязаемый актив». Однако, как посчитал Олег Репченко, с экономической точки зрения именно депозиты и облигации последних лет оказались более выгодным инструментом: при высоких ставках доходность по ним превысила инфляцию, чего раньше почти не было.

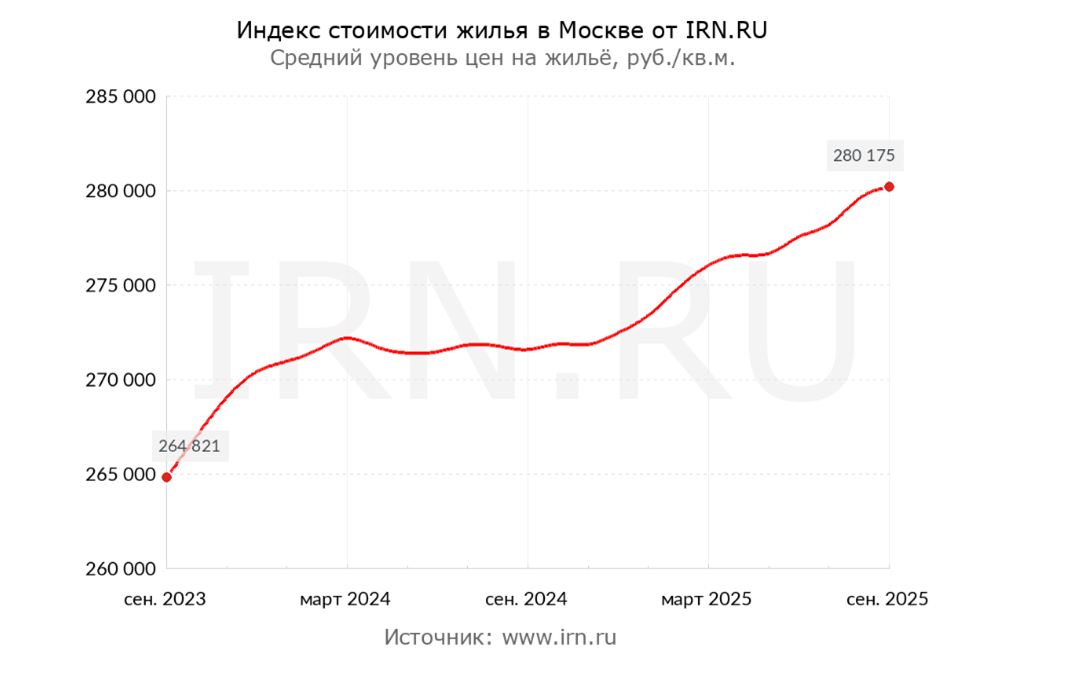

Резкий рост цен на жильё пришёлся на 2020–2021 годы – период льготной ипотеки и низких ставок, когда спрос подскочил почти взрывным образом. После начала СВО в 2022 года последовал ещё один всплеск: многие стремились «спасти» деньги, переводя их в квадратные метры, но уже с 2022 по 2025 год, по мнению Олега Репченко, рынок фактически застыл: цены в массе своей топчутся на месте, а с учётом инфляции – даже снижаются.

Депозиты же за это время выросли примерно на 50%, и впервые за долгий период реальная процентная ставка стала положительной, то есть доходность по вкладам превышает уровень инфляции. В результате, как отмечает Олег Репченко, многие начали пересматривать свои финансовые стратегии: недвижимость перестала быть очевидным инструментом сохранения капитала, как это было ещё несколько лет назад.

Недвижимость идет в противофазе с инфляцией

Олег Репченко выдвинул тезис, что недвижимость в России часто движется в противофазе с инфляцией. Застройщики любят утверждать: «Цены будут расти, потому что растёт себестоимость». На практике это работает только в условиях гиперинфляции, как это было в девяностые годы или в некоторых странах, вроде Аргентины или Турции. При умеренной инфляции, около 10% в год, ситуация обратная: при низких ставках и доступных кредитах спрос резко растёт, вызывая скачкообразный рост цен, как это было в 2020–2021 годах. Но когда инфляция подскакивает и Центробанк повышает ставку, выгоднее сберегать, ипотека становится дороже, а рынок стагнирует или даже снижается.

Справедливая стоимость недвижимости в Москве, по мнению Олега Репченко, сильно отличается от того, что озвучивают застройщики. Он подчеркивает, что реальная себестоимость строительства составляет лишь четверть расходов, а остальное – это накрутки, завышенные кредиты и дорогая земля. Земля, по методу наилучшего использования, должна оцениваться исходя из того, за сколько реально можно продать готовый объект, а не по желанию землевладельцев. Застройщики же рассчитывают на рост цен и завышают стоимость, создавая иллюзию прибыльности. В рыночной экономике справедливая цена – это баланс между качеством продукта, реальными затратами и платежеспособным спросом. Если этот баланс нарушен, проекты обречены на проблемы, особенно при высоких ставках и дорогой ипотеке.

Государство в этой ситуации может оказаться перед сложным выбором: поддерживать застройщиков субсидиями или взять контроль над строительством под свой надзор. После СВО строительство стало стратегической отраслью – нужны военные заводы, казармы, восстановление территорий. Застройщики же требуют субсидий и льготную ипотеку, иначе угрожают не строить новые проекты. В таких условиях вопрос эффективности отрасли и её зависимости от госдотаций становится критическим.

При этом реальные объёмы строительства, по мнению Олега Репченко, растут за счёт индивидуального жилья, а не индустриальных новостроек. Массовые проекты становятся недоступными для среднего класса: трёшка в Москве может стоить полмиллиона долларов. Строительные классы переименовываются: эконом теперь называют бизнес-классом, комфорт – премиумом, а элитка достигает миллионов за метр. В таких условиях хрущёвки после реконструкции становятся элитным жильем: низкая плотность, зелёные районы, историческая ценность – в контрасте с тесными многоэтажками по 25–60 этажей, где квартиры маленькие и ориентированы на сдачу в аренду, а не на семьи.

Депозиты и облигации побеждают недвижимость

Виктор отмечает, что на текущий момент застройщики практически не запускают новые проекты: денег много на депозитах, ставки высокие, а строить новые дома экономически невыгодно. В Москве активно рекламируются существующие объекты, но это в основном остатки старых проектов – новые проекты редки, а апартаменты строить запрещено.

Олег Репченко убежден, что это не повод для роста цен, но, возможно, дефицит предложения не даст ценам припасть. При этом дома, которые уже в работе, будут достраиваться даже в убыток, чтобы избежать проблем с дольщиками и городскими властями, поэтому на ближайшие годы предложение хоть и ограничено, но не исчезнет. Да, спрос остаётся значительным, однако покупателей без ипотеки крайне мало. Большинство депозитов разбросаны по миллионам людей, и лишь около 1% имеют суммы, достаточные для покупки жилья без кредита. К тому же у состоятельных людей уже есть недвижимость, и покупать новые квартиры экономически нецелесообразно, особенно при доходности депозитов и облигаций, которые за последние годы обеспечивали 15–20% годовых с минимальным риском. Доход от аренды зачастую не компенсирует даже амортизационные расходы: ремонт и содержание жилья требуют регулярных вложений, а арендный доход составляет примерно 5% годовых «грязными». Поэтому депозит с доходностью выше 10% остаётся более привлекательным финансовым инструментом. По опыту Олега Репченко, психологически люди начинают рассматривать недвижимость как инвестицию только при снижении ставок по депозитам ниже 10%.

Есть важный аспект, о котором мало кто говорит: облигации, особенно государственные ОФЗ, часто недооценены по сравнению с недвижимостью. Банки фактически упаковывают депозиты в облигации, и для инвестора это не сложнее, чем депозит. Существуют флоатеры – облигации с плавающим купоном, аналогичные депозитам, и облигации с фиксированным купоном. Последние особенно интересны: если ключевая ставка падает, их цена резко растёт, а доходность остаётся высокой. Например, при снижении ставки с 15% до 7% стоимость таких бумаг может почти удвоиться.

Это создаёт ситуацию, когда вложения в облигации с фиксированным доходом экономически выгоднее, чем покупка новостроек. Последние – по сути, фьючерс на будущую недвижимость с высоким риском: задержки строительства, проблемы с застройщиками и неопределённость по срокам ввода. Готовая вторичная недвижимость остаётся низкорискованной, но купить её без ипотеки могут лишь единицы.

Даже в случае гипотетического резкого снижения ставки депозиты и облигации с фиксированным купоном остаются более привлекательными инструментами. Новостройки же, продвигаемые застройщиками как инвестиция, фактически создают завышенные инфляционные ожидания. В итоге рынок недвижимости, особенно новостроек, оказывается более рискованным, медленно ликвидным и завышающим инфляционные ожидания по сравнению с финансовыми инструментами низкого риска.

Пузырь рассрочек и «выгодных» ипотек: как застройщики сами создают угрозу обвала цен

Застройщики обещают меньше строить, чтобы цены росли, но ситуация может обернуться наоборот. В последние два года получила широкое распространение схема «Купи сегодня, плати завтра»: субсидированная ипотека на 2–5 лет с низкими платежами в начале, траншевая ипотека и рассрочки с минимальными первыми взносами. Основной эффект: покупатели фиксируют завышенную цену сейчас, опасаясь роста стоимости. На деле цена уже завышена на 15–20%, потому что даже беспроцентная рассрочка включена в стоимость квартиры.

Когда новостройка вводится в эксплуатацию, переуступки часто продаются на 10–20% дешевле. Горячие головы, боящиеся роста цен, и инвесторы, рассчитывающие на снижение ставок и перекредитование, создают иллюзию спроса. Но если ставки останутся высокими, перекредитоваться не получится, и покупатели окажутся в сложной ситуации, неспособные платить по субсидированным ипотекам.

По оценке Олега Репченко, до 20–25% квартир, купленных в рассрочку или субсидированную ипотеку за последние несколько лет, могут вернуться на рынок. Возврат этих объектов может компенсировать снижение нового строительства и создать переизбыток предложения. По законам рынка, это ведёт к падению цен: переуступки могут уходить с дисконтом до 30%, а не привычные 10–15%.

Рост цен на недвижимость – это ложь

Сегодня многие обзоры показывают рост цен на новостройки, но, как утверждает Олег Репченко, на деле это обман. Раньше покупка новостройки означала просто приобретение квартиры, и её цена могла расти или падать. Сейчас же застройщики продают не просто квартиры, а комплекс «квартира + финансовый продукт» – рассрочка, субсидированная ипотека и другие схемы. Эти условия включаются в стоимость объекта, что делает его заметно дороже реальной недвижимости.

Схема работает так: чем дольше рассрочка и меньше первоначальный взнос, тем выше «надбавка» к цене. В итоге даже если сама новостройка дешевеет, стоимость всей комбинации растёт. Эти цены учитываются банками на балансах при оформлении ипотек, но на вторичном рынке продать такие объекты по той же цене невозможно: только с дисконтом. Центробанк обеспокоен разрывом цен между первичным и вторичным рынками: завышенные активы ложатся «дырой» на баланс банков. Несмотря на введение ипотечного стандарта для ограничения таких схем, застройщики продолжают их использовать. Проблема пока не критична, но риски финансовой системы могут проявиться через несколько лет.

Как арендатору купить квартиру?

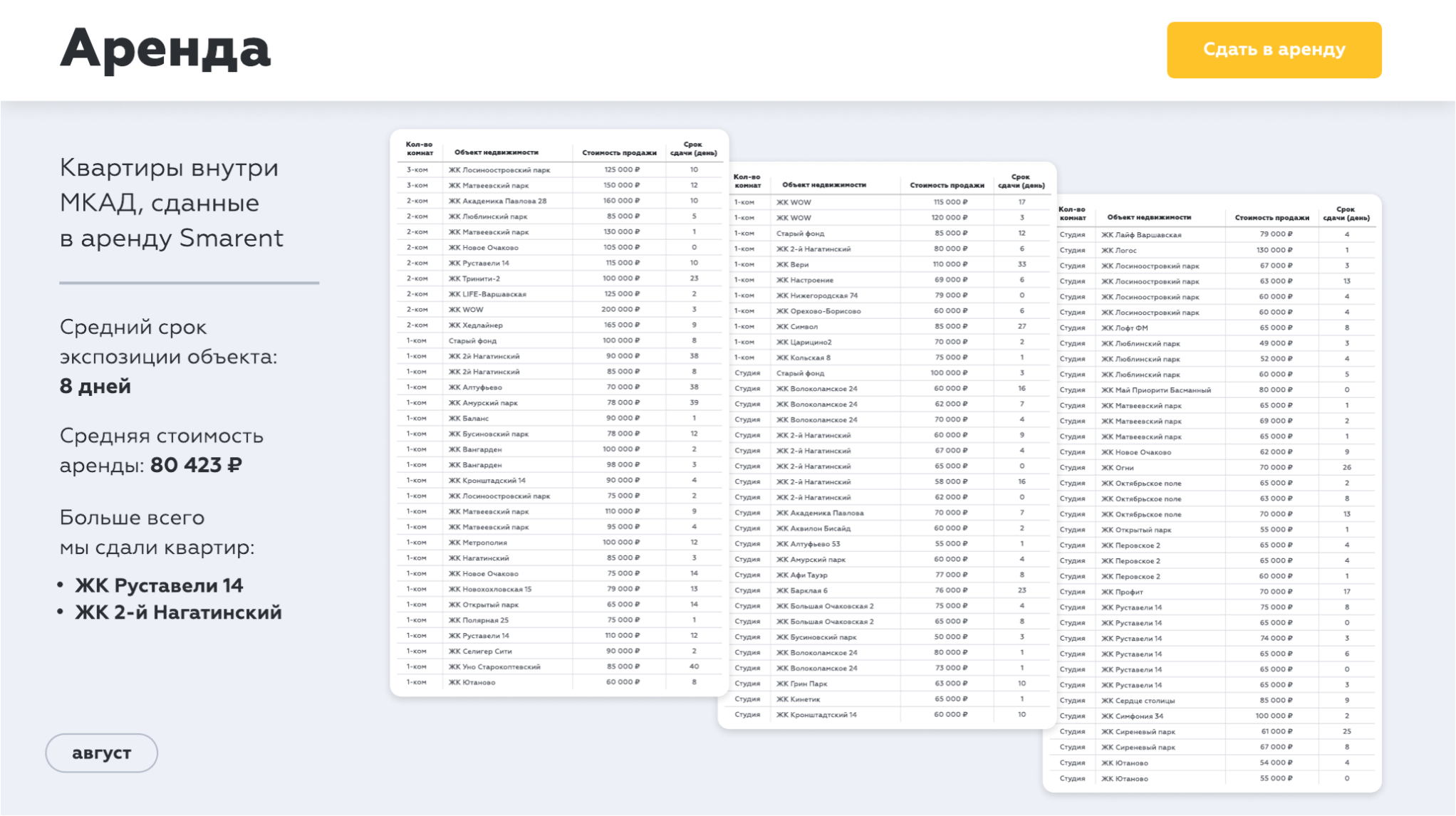

Если рассматривать рынок с позиции обычного арендатора, становится понятно, что рост цен на квартиры сопровождается заметным увеличением арендной ставки. По данным Смарент, средняя студия, которая раньше сдавалась за 40 тыс. руб., сейчас стоит 60–65 тыс., а евротрёшки в новых домах доходят до 120 тыс. руб. в месяц. Рост ставок аренды частично коррелирует с ключевой ставкой: чем выше процент, тем меньше людей могут купить квартиру в ипотеку, и спрос на аренду увеличивается.

Олег Репченко считает, что с экономической точки зрения покупка квартиры в ипотеку при высоких ставках мало чем отличается от аренды. Даже если квартира «своя», на деле она арендуется у банка на 20–30 лет: в случае неплатежеспособности банк выселит так же, как и арендодатель.

Реальная доходность от сдачи квартиры в аренду сегодня составляет около 6–7% «грязными». Однако нужно учитывать амортизацию: новый ремонт через 3–5 лет потребует обновления, и часть дохода придётся откладывать на это. Да и реинвестиция в новое жилье, как правило, требует дополнительных финансовых вложений. Фактически чистая доходность снижается до 5% или меньше. Сравните это с депозитами и государственными облигациями с доходностью 15–17% годовых – экономически выгоднее сохранять деньги на высокодоходных инструментах, а не вкладывать в дорогую ипотеку.

Практический вывод для арендатора:

●Даже если есть вся сумма на покупку, по мнению Олега Репченко, выгоднее положить её на депозит или в облигации по те же 17%, 7% тратить на аренду, а 10% откладывать на покупку недвижимости в будущем, когда ключевая ставка опустится.

●Если есть небольшая сумма, то, как правило, тоже выгоднее её положить на депозит или в облигации и арендовать квартиру, чем лезть в ипотеку под высокие ставки

●При снижении ставок по депозитам до уровня доходности аренды (хотя бы ниже 10%) переход в ипотеку становится экономически оправданным.

Иными словами, для обычного арендатора оптимальная стратегия сейчас – держать капитал на доходных инструментах и аккуратно накапливать на первый взнос, а аренда в этом сценарии остаётся рациональным инструментом сохранения ликвидности и финансовой гибкости.

Минусы современных новостроек

На рынке недвижимости последние годы был тренд на студии и евро-двушки. Однако сейчас таких квартир слишком много, и они становятся неликвидными. Сдавать их проще, чем перепродавать, но дома, где много студий, могут превращаться в крайне дискомфортные объекты. С точки зрения перспективного спроса, на рынке особенно не хватает нормальных квартир – двушек и трёшек со стандартной, комфортной площадью. Такие квартиры покупались для жизни, а не для инвестиций. Семьи с достаточными средствами, которые выходят на вторичный рынок, видят много студий и малых квартир, но нормальных двушек и трёшек почти нет. Олег Репченко отмечает с сожалением, что их почти уже и не строят.

Олег Репченко выделяет основные недостатки современных новостроек:

●Локация: многие дома строят на бывших промзонах рядом с ТЭЦ, магистралями или железной дорогой.

●Высотность и плотность застройки: многоэтажные дома создают проблемы с лифтами и парковкой. Один лифт может обслуживать 50–200 квартир, что делает повседневную жизнь неудобной: очереди на лифт, сложности с ремонтом и заменой импортных лифтов.

●Площади и планировки: современные евро-квартиры часто имеют слишком маленькие спальни и 20-метровую кухню-гостиную, зато несколько санузлов и гардеробные – вопрос целесообразности. Отдельные помещения для гардеробных и постирочных оправданы в квартирах большой площади, но не в небольших евродвушках или евротрёшках. Классические двушки и трёшки с проверенной планировкой остаются более комфортными.

По мнению Олега Репченко, востребованы квартиры для нормальной семьи: двушки от 60–70 м², трёшки около 100 м². Квартиры должны быть в сложившихся районах, невысоких домов с комфортной плотностью застройки и продуманными планировками. Студии и маленькие евро-квартиры – это в основном нишевое жильё, подходящее для одного человека, и инвестировать в них сейчас рискованно.

Куда инвестирует Олег Репченко?

Олег Репченко отмечает, что сейчас он больше ориентируется на фондовый рынок и низкорискованные инструменты, такие как денежные фонды и длинные ОФЗ, а не на недвижимость. Денежные фонды дают ликвидность и доходность по ключевой ставке: деньги растут ежедневно и их можно в любой момент вывести. Он считает, что «дно» ключевой ставки на ближайший год–два – 12–15%, и снижение до этих уровней даст рост процентов по ОФЗ примерно на 30–40%.

Также часть портфеля Олег Репченко держит в валютных инструментах для диверсификации и защиты от валютного риска: рубль переукрепился, а курс может вернуться к 100, что также может быть выгодно для инвестиций.

Он подчеркивает, что недвижимость не плоха как класс активов, но важно не искать в ней «волшебную пилюлю». Рынок недвижимости цикличен: бывают периоды роста и падения, и нельзя ожидать стабильного дохода, как с депозитов. Кроме того, многие эксперты недвижимости не разбираются в финансовых рынках, а взаимосвязь между рынками важна: часто движение на облигациях, акциях или валюте предвосхищает изменения на рынке недвижимости.

Олег Репченко не верит в резкое снижение ставок до «супернизкого» уровня. По его мнению, недвижимость будет топтаться на месте, риски покупки новостроек на этапе строительства выше, чем вложения в депозиты или облигации. Настоящий момент выгоден для инвестиций в облигации и валютные инструменты, а вложения в недвижимость лучше делать, когда ставки снизятся и накопится достаточный первоначальный взнос.

Что касается готовой недвижимости, заселённые квартиры остаются защитой от апокалипсических сценариев, например, обесценивания денег, но инвестировать в новостройки при высоких ставках рискованно. Олег Репченко напоминает, что недвижимость падала в цене неоднократно: после кризиса 1998 года на 30%, после 2008 года не сильно, а после событий 2014 года вторичка откатилась.

Он подчеркивает, что недвижимость подходит людям с низкой устойчивостью к риску: в отличие от финансовых инструментов, её стоимость более понятна и стабильна. Но это не панацея, и фанатичная вера в постоянный рост цен опасна. Цены могут не рухнуть, но и не вырасти так сильно, как многие ожидают. Олег Репченко считает, что важно принимать решения, понимая все риски и исходя из холодного анализа, а не эмоций.

В конце Олег Репченко пожелал зрителям осторожности и диверсификации. Верить в рост недвижимости – нормально, но не стоит вкладывать туда все средства. Особенно опасно играть «под плечо»: брать кредит, надеясь на рост цен и снижение ставок. Такой подход несёт высокие риски: если цены не вырастут или ставки не снизятся, можно потерять значительную часть вложений.

Он отметил, что в кризис главное – не потерять. Те, кто сохраняет капитал, оказываются в выигрыше, когда рынок восстанавливается. В нулевые годы гость сам активно инвестировал в недвижимость под плечо, но после кризиса 2008 года стал более трезво оценивать риски.

По мнению Олега Репченко, текущий рынок недвижимости движется без резких скачков: цены будут топтаться на месте, немного подстраиваясь под инфляцию. Реально сильного роста или обвала не ожидается: скорее постепенная нормализация. Инфляция постепенно уменьшит реальную стоимость недвижимости, и рынок придёт к более сбалансированным показателям. Важно видеть альтернативные точки зрения и не верить фанатично в постоянный рост цен.