После введения эскроу-счетов в 2019 году рынок ожидал, что проблема банкротств и долгостроев постепенно исчезнет. Логика выглядела простой: раньше покупатель напрямую переводил деньги застройщику, который строил объект и при успешной сдаче передавал ключи. С переходом на эскроу деньги размещаются на специальном счете, а застройщик получает доступ к ним только после выполнения обязательств. Если дом не построен, средства не раскрываются. На практике механизм действительно защищает деньги, но не гарантирует своевременное получение квартиры. Спустя шесть лет стало очевидно, что долгострои никуда не исчезли: на рынке по-прежнему остаются недостроенные объекты, а тысячи покупателей не получили жилье.

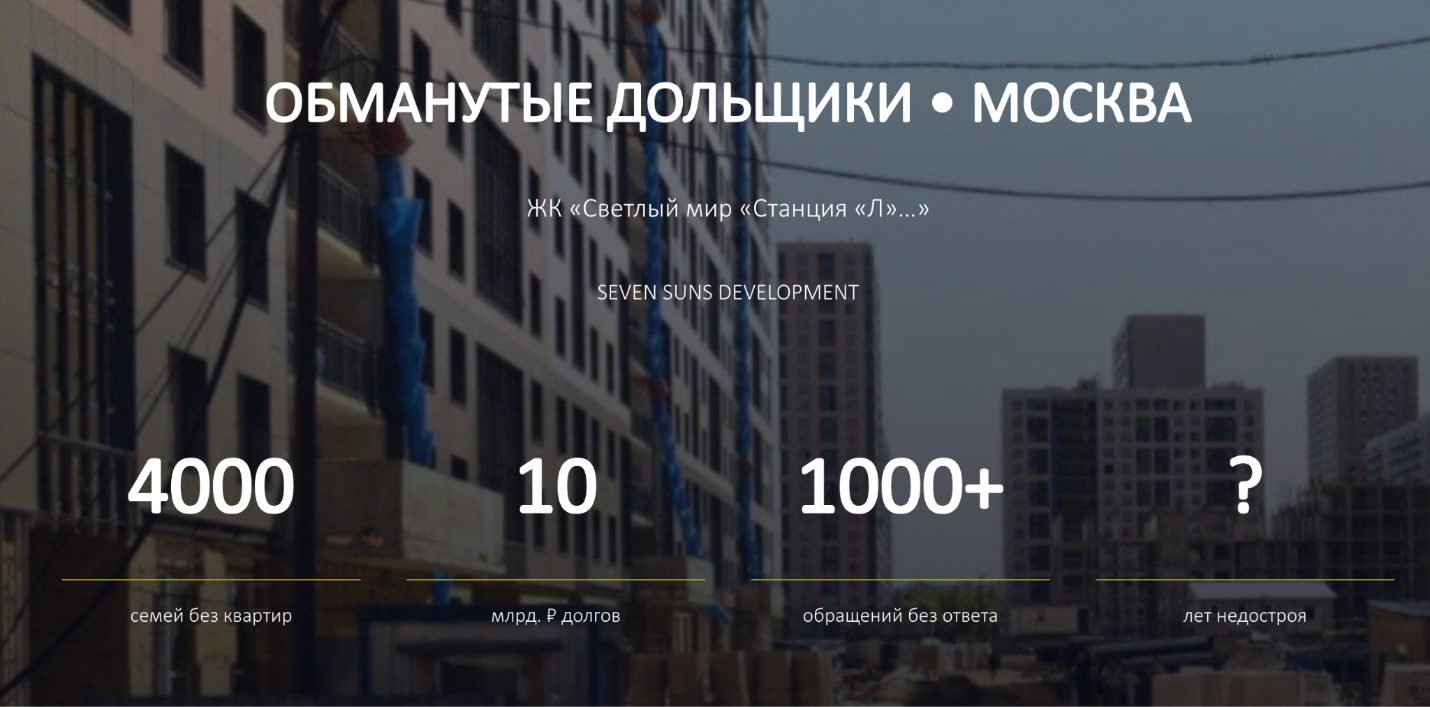

Показательный пример — проекты Seven Suns Development. Еще в 2021 году вокруг компании активно обсуждались риски, но значительная часть рынка воспринимала критику как атаку конкурентов. Покупателей привлекали низкие цены и активные продажи.

В Москве девелопер реализовывал три жилых комплекса, из которых два так и не были полноценно завершены. Всего продано более 7 тыс. квартир, а более 7 тыс. семей за последние шесть лет не получили ключи.

Один из ключевых кейсов — ЖК «Сказочный лес». По данным Мосгосстройнадзора, готовность объекта достигала 97%. Проект стартовал в 2019 году, ввод планировался на 2022 год, затем сроки переносились сначала на 2025 год, а позже еще дальше. В итоге достройку передали городу, а завершением занимаются структуры с участием Capital Group и ГК «ПИК».

Другой пример — ЖК «Светлый мир “Станция Л…”», который также продавался уже после внедрения эскроу. По данным дольщиков, в проекте более 4 тыс. квартир, обязательства оцениваются примерно в 10 млрд ₽, а покупатели до сих пор ждут передачу недвижимости. Продажи стартовали в 2020 году, но сроки неоднократно переносились.

Эти кейсы показывают главное ограничение эскроу-модели: деньги формально защищены, но это не решает основную задачу покупателя — получить квартиру в разумный срок. Для большинства важен не возврат средств, а приобретение жилья. Поэтому переход на новую модель финансирования не устранил проблему долгостроев. Более того, наличие эскроу не освобождает покупателя от необходимости анализировать проект.

Одна из ключевых задач аналитики рынка недвижимости — выявлять проблемных девелоперов и проекты на ранней стадии. Низкая цена, скидки и агрессивные продажи не являются признаком надежности и в ряде случаев, наоборот, требуют повышенного внимания. Рынок регулярно показывает, что активные продажи могут сопровождаться слабой строительной динамикой и накоплением системных рисков. Поэтому выбор новостройки требует комплексного анализа: оценки девелопера, темпов строительства, финансовой модели и рисков конкретного объекта.

Недвижимость без профессиональной экспертизы остается высокорисковым инструментом, где ошибка может стоить нескольких лет ожидания, замороженных средств и потери покупательской способности капитала. Виктор Зубик, основатель компании Smarent, расскажет, почему же девелоперы не достраивают дома.

Почему застройщики не достраивают жилье?

Напоминаем, что в тексте выражается мнение автора, а вся предоставленная информация не является истиной в последней инстанции и инвестрекомендацией.

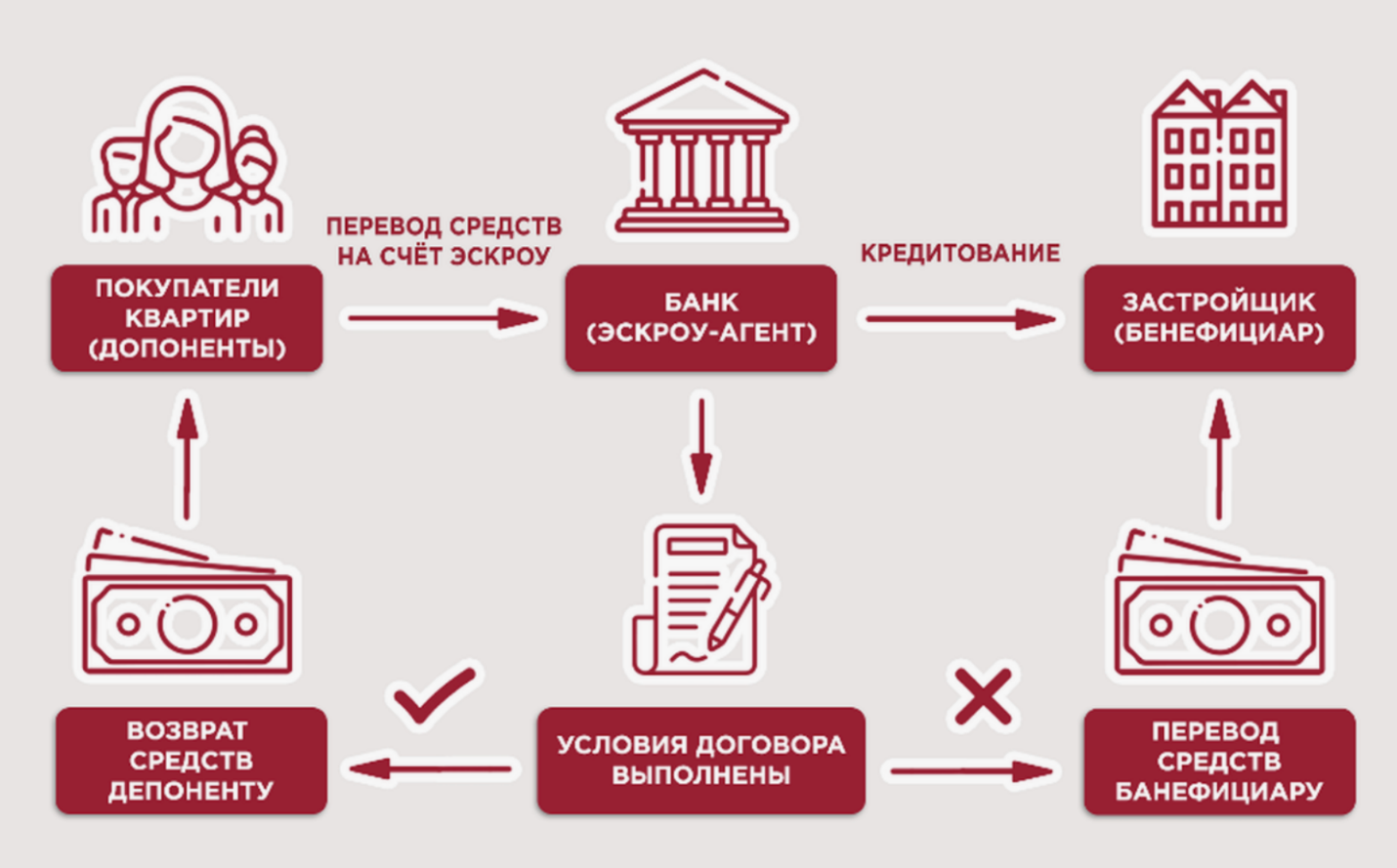

Первое, на что стоит обратить внимание, — механизм эскроу-счетов и причины, по которым эта схема не всегда работает так эффективно, как принято считать. Механика выглядит просто: покупатель переводит деньги в банк, где размещаются средства по ипотеке. Часто этот же банк одновременно выдает ипотеку и финансирует застройщика по проектному финансированию, зарабатывая сразу на обеих сторонах сделки. Задача застройщика — построить объект и передать квартиру.

У сторон заключаются договоры: ДДУ фиксирует условия раскрытия эскроу, банк отдельно финансирует застройщика. Если дом введен в эксплуатацию, деньги получает застройщик; если нет — средства возвращаются дольщику.

На первый взгляд схема выглядит надежной. Но фактически полноценно защищен прежде всего банк: он зарабатывает на всех участниках и почти не несет рисков. Основные риски остаются на дольщиках.

Показательный пример — проекты Seven Suns Development. В Люблино реализуется ЖК «В стремлении к свету…». На Дом.РФ проект выглядит благополучно: 26 этажей, высокая стадия готовности, квартиры распроданы, заявлена выдача ключей. Аналогично выглядит и ЖК «Сказочный лес».

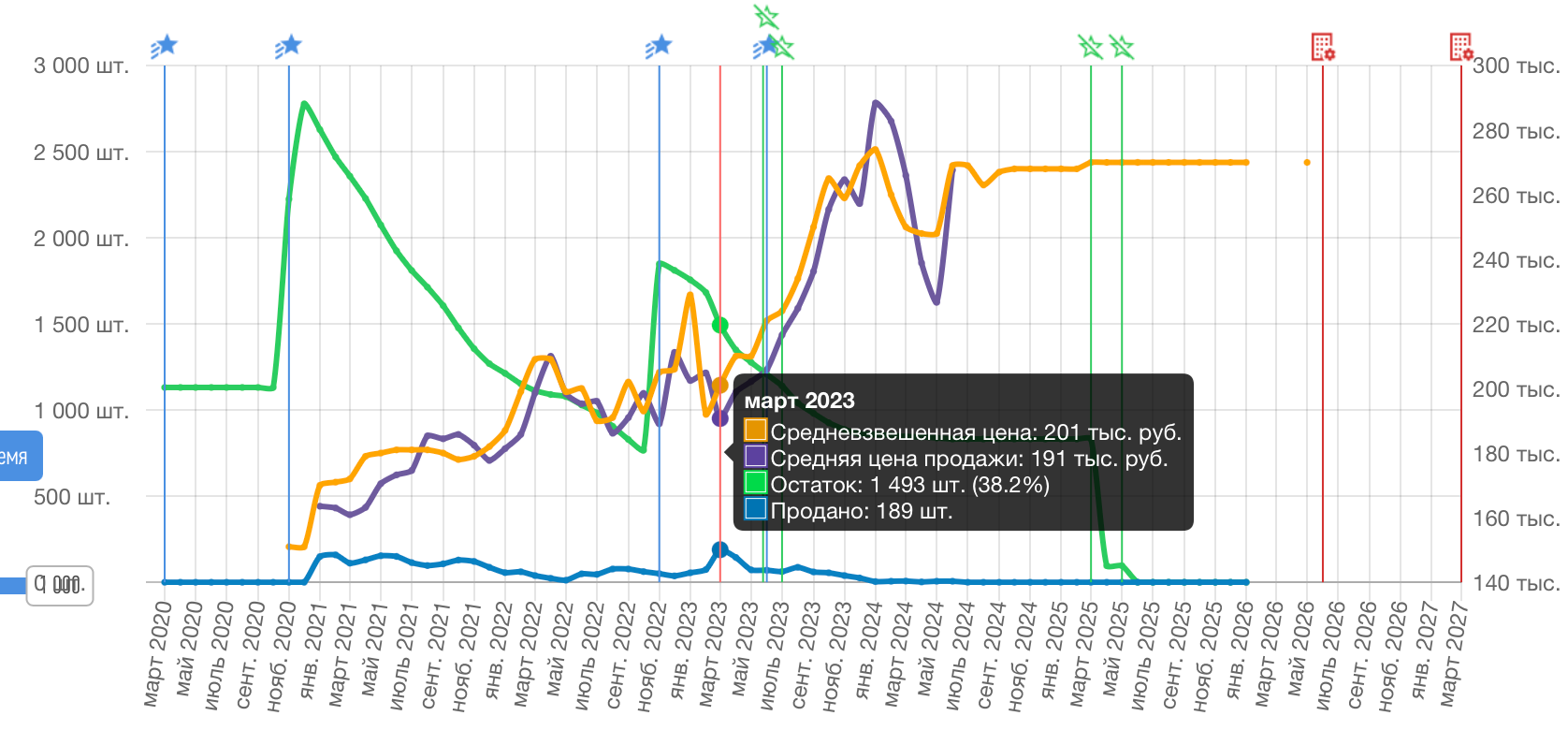

При поверхностной проверке проблем не видно. Однако по «В стремлении к свету…» продажи фактически остановились, сроки неоднократно переносились. Проект стартовал в 2020 году, активно продавался примерно по 200 тыс. ₽ за м² как доступный вариант рядом с метро.

На фоне конкурентов проект выглядел выгодно, поэтому многие выбирали его вместо более дорогих предложений крупных девелоперов, игнорируя ключевой риск. Главная проблема — рост цен и разрыв между ценой покупки и текущим рынком. Например, в марте 2023 года средняя цена сделки составляла около 190 тыс. ₽ за м², на старте — около 160 тыс. ₽. Если семья купила 60 м² по 200 тыс. ₽ за м², квартира стоила 12 млн ₽. Через несколько лет застройщик нарушает сроки, стройка затягивается, появляются проблемы с подрядчиками и качеством. Формально дольщик может расторгнуть договор и вернуть деньги через эскроу. Но главный вопрос — что делать с этими средствами дальше.

При расторжении возвращается сумма покупки и проценты: условно вместо 12 млн ₽ можно получить около 15 млн ₽. Но если квартира покупалась по льготной ипотеке, ситуация сложнее. При первоначальном взносе 2 млн ₽ и ипотеке 10 млн ₽ после закрытия обязательств на руках может остаться лишь 2–3 млн ₽. То есть семья изначально покупала квартиру для жизни в нужной локации и комфортном бюджете, а спустя несколько лет после расторжения получает сумму, недостаточную для покупки аналогичного жилья. Даже при покупке за наличные проблема сохраняется: возврат 15 млн ₽ через несколько лет уже не позволит купить аналогичные 60 м² в той же локации. Поэтому большинство покупателей проблемных проектов не раскрывают эскроу и продолжают ждать завершения стройки.

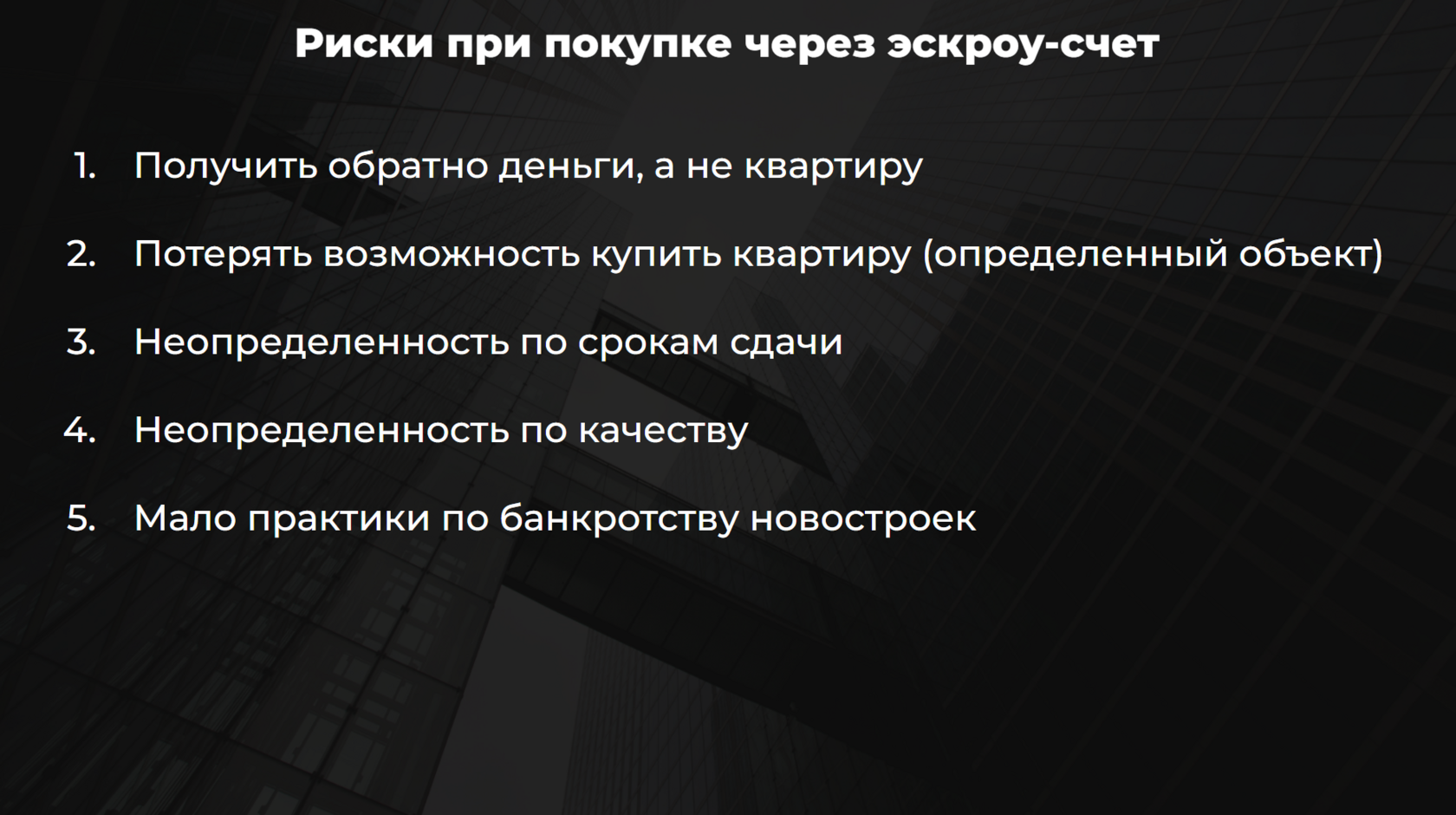

Ключевой риск покупки через эскроу в том, что при проблемах можно вернуть деньги, но не получить итоговый результат — квартиру, которая и была основной целью покупки.

Дополнительная проблема — ограниченное предложение. Покупатель мог приобрести квартиру в конкретной локации, где аналогичных проектов больше нет или новые очереди появятся только через несколько лет. При этом неопределенность касается не только сроков, но и качества объектов, а практики крупных банкротств в рамках новой модели пока недостаточно.

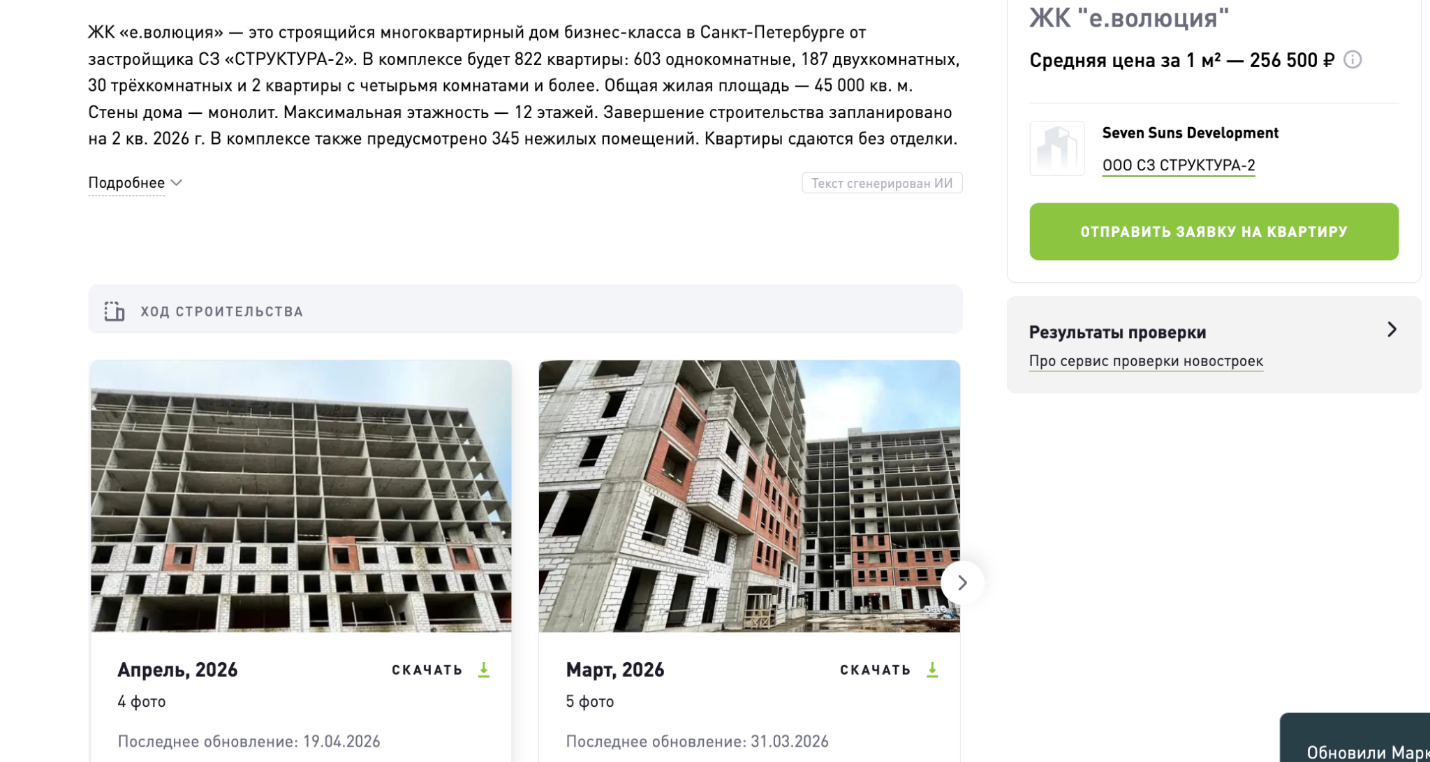

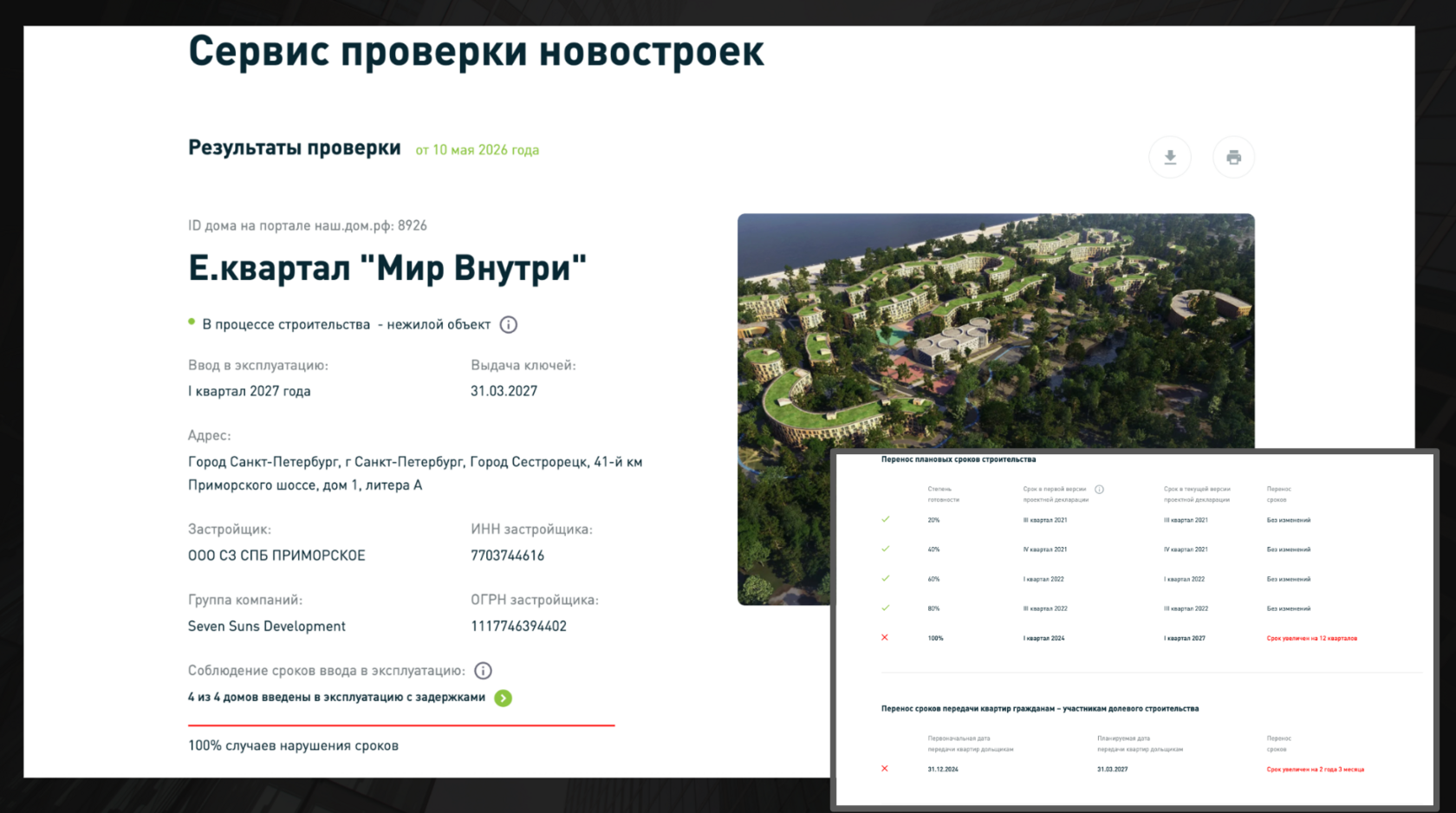

Проблемы Seven Suns есть не только в Москве. В Санкт-Петербурге сложности наблюдаются по ЖК «Эволюция» и проекту «Е-квартал Мир внутри» в Сестрорецке. Все они также продавались через эскроу, что не исключило рисков.

Даже на Дом.РФ информация может выглядеть нейтрально: фиксируются переносы сроков на 12 кварталов и задержки по корпусам, но явных стоп-сигналов система не показывает.

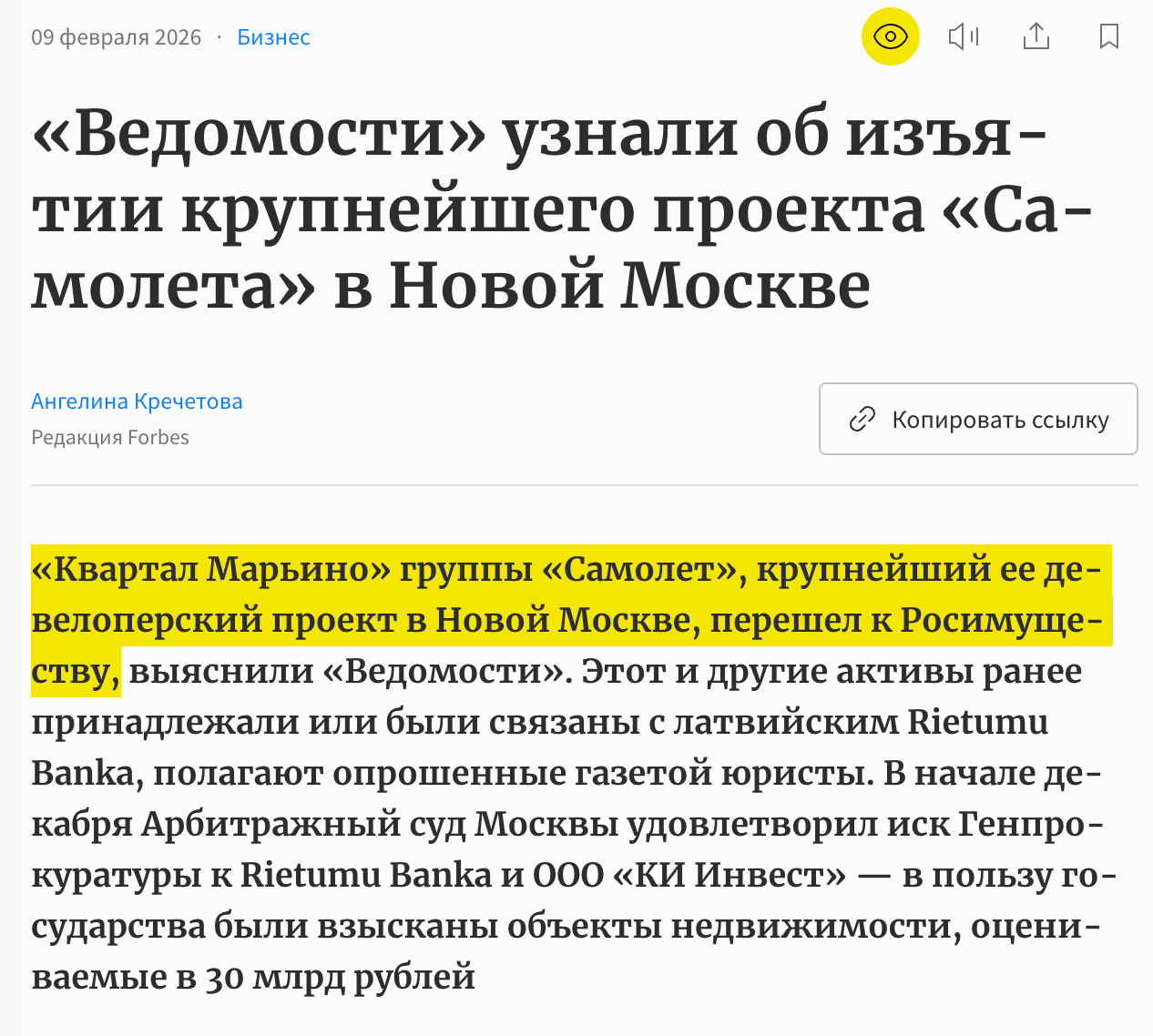

Отдельный кейс — ЖК «Квартал Марьино» от ГК Самолет в Новой Москве. По данным СМИ, проект переходил в управление государству, но на популярных площадках долго не было очевидных предупреждений о рисках.

По поиску проект выглядел стандартно: рейтинг, отзывы, визуализации, предложения по переуступке. Информация о юридических проблемах и остановке стройки почти не отражалась. По словам дольщиков, продажи стартовали в 2023 году с обещанием передачи ключей в 2025-м, затем сроки переносились. После судебных ограничений часть покупателей столкнулась даже с невозможностью расторгнуть ДДУ.

Фактически деньги оказались заморожены, стройка остановлена, сроки получения жилья неизвестны. Именно поэтому становится очевидно, что часто самостоятельный поиск информации об объекте может быть недостаточным. Для этих целей можно обратиться к компании Smarent, где опытные специалисты оценят различные ЖК и проверят информацию.

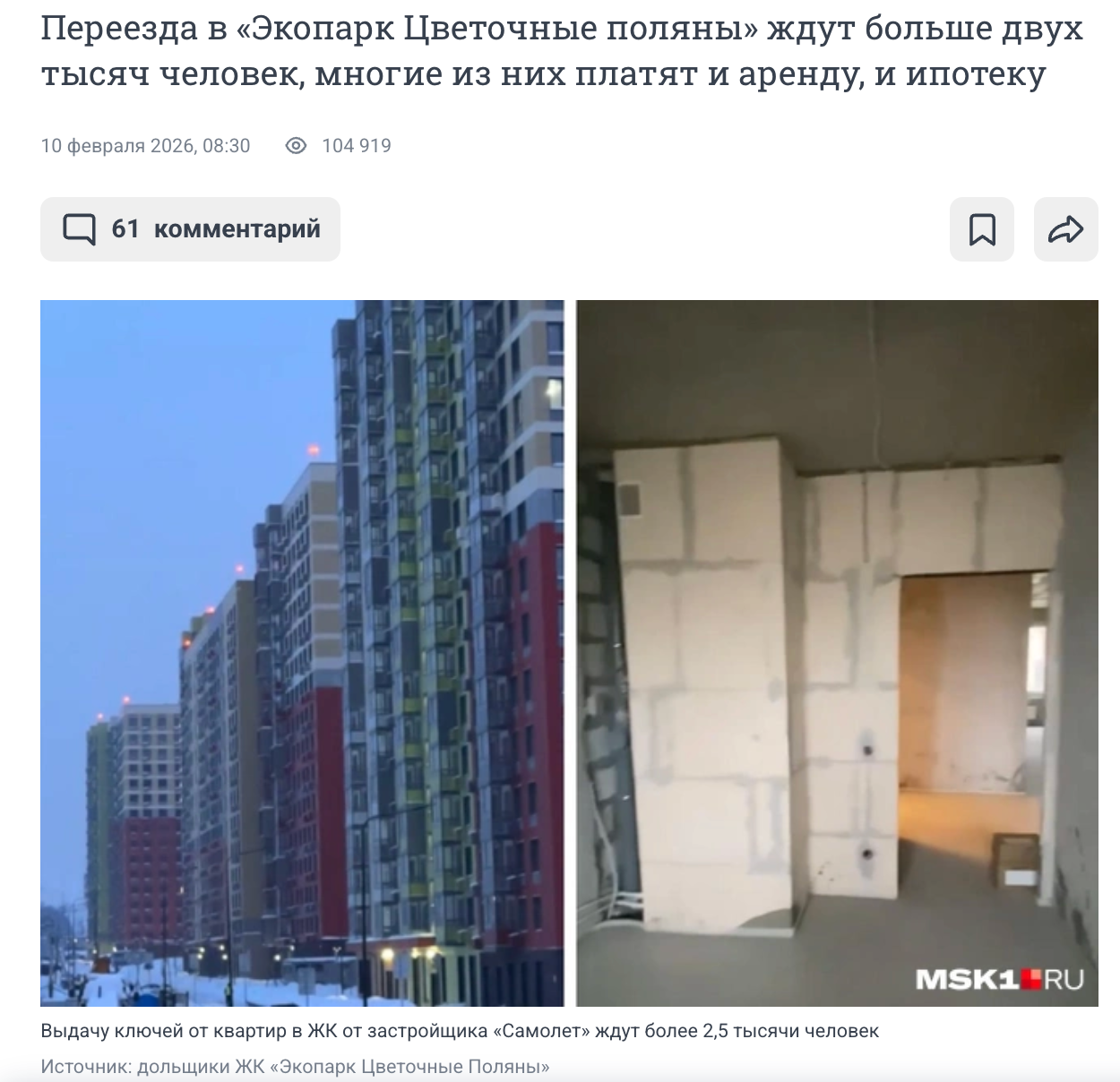

Похожая ситуация наблюдается и по ЖК «Экопарк Цветочные Поляны» от ГК «Самолет», ранее связанному с проектами МИЦ. Несмотря на продолжающиеся продажи и работающий сайт, тысячи покупателей продолжают ждать ключи и платить ипотеку. Снаружи проект может выглядеть благополучно: продажи открыты, визуализации размещены, на Дом.РФ высокая стадия готовности. Реальная ситуация для покупателей может сильно отличаться.

Дополнительную путаницу создают формулировки застройщиков: покупатели спрашивают о передаче ключей, а получают ответы о вводе объекта в эксплуатацию. Это разные даты, и для дольщика критична именно передача ключей.

В ряде случаев на встречах с представителями застройщиков поднимаются вопросы о возможных доплатах за завершение строительства, что дополнительно усиливает напряжение. Формально дольщик может взыскать неустойку и компенсацию за нарушение сроков, но на практике это требует времени, судов и не гарантирует быстрого результата.

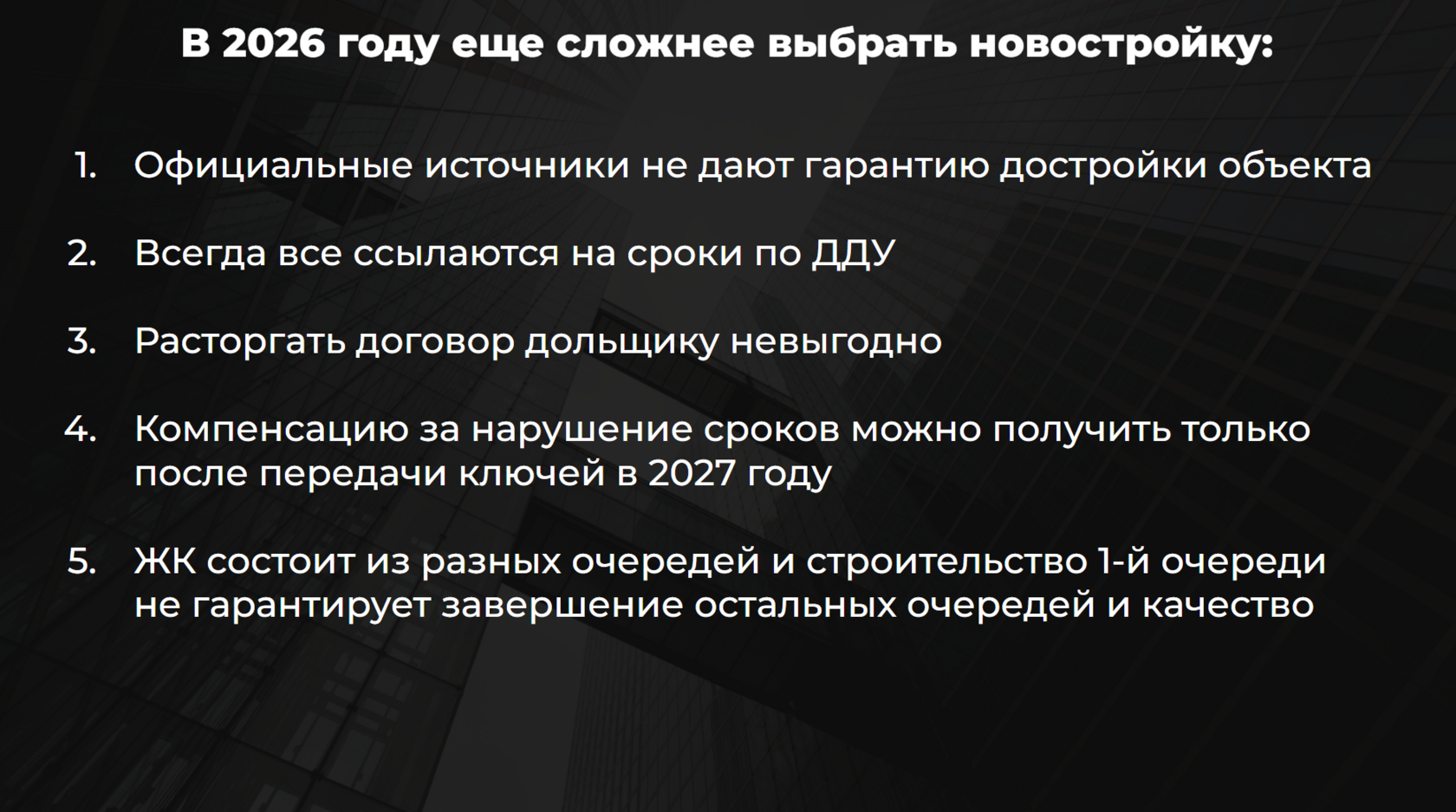

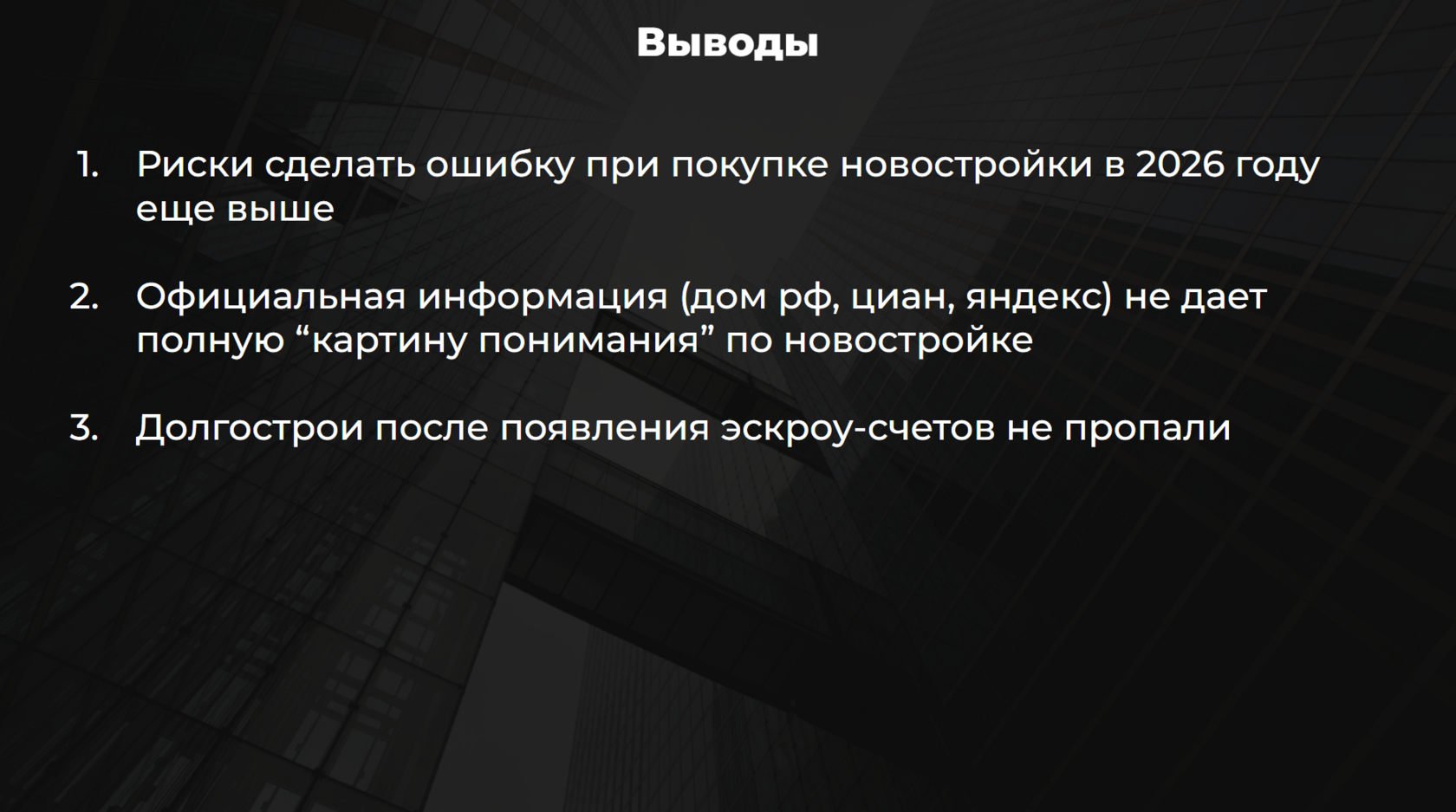

В 2026 году выбор новостройки стал сложнее, чем в 2019, 2020, 2021 и даже 2025 годах. Основная причина — официальные источники больше не дают покупателю реального понимания рисков и не гарантируют своевременное завершение строительства.

Формально объект могут достроить, но понять, когда конкретный покупатель получит ключи, практически невозможно. До официального нарушения сроков застройщик ссылается на ДДУ и утверждает, что идет по графику. После нарушения сроки признаются сорванными, но новые даты не называются.

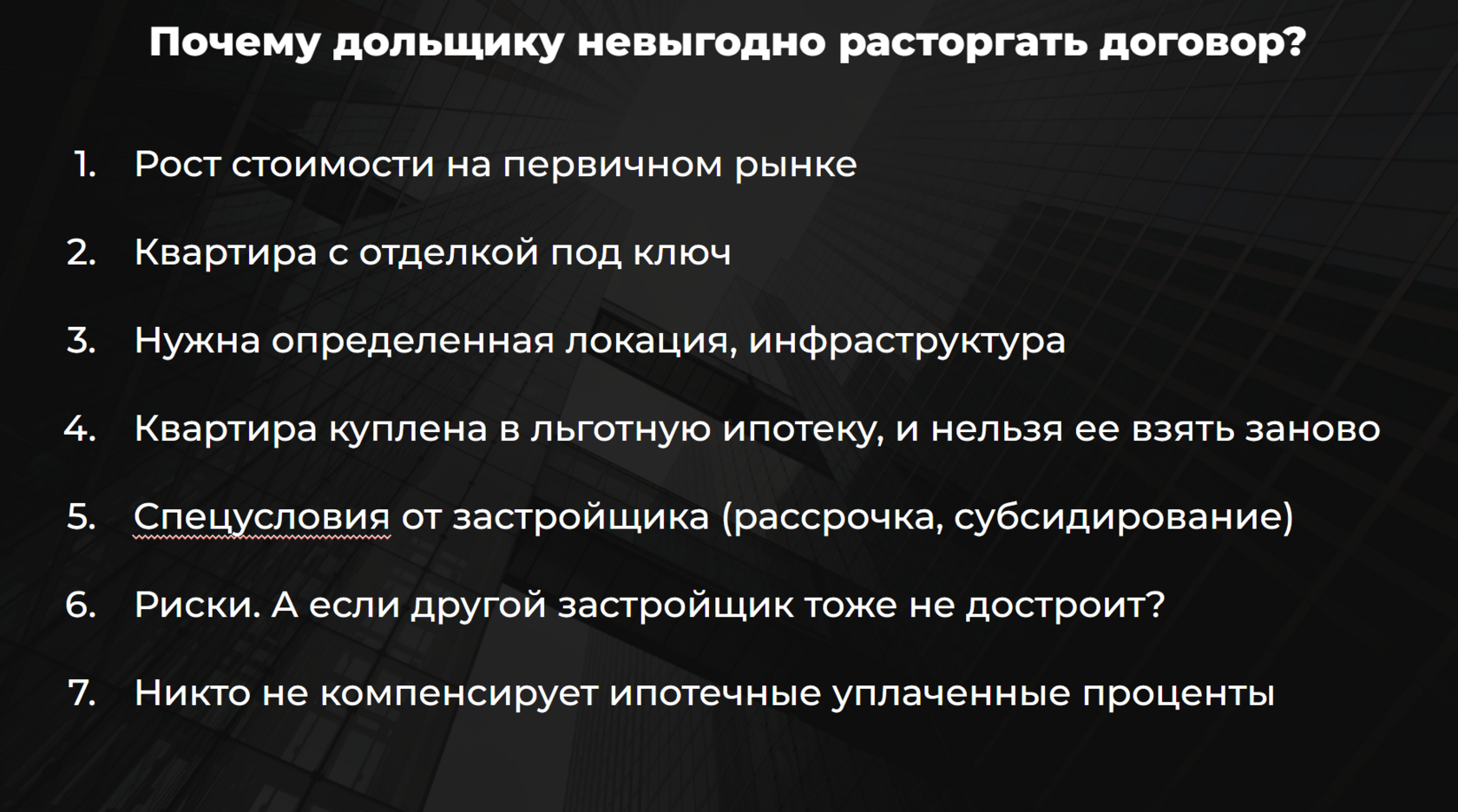

Расторжение договора для дольщика часто экономически невыгодно, а компенсацию можно получить только после передачи ключей. До этого расходы несет сам покупатель. Дополнительный риск связан с очередностью строительства. Успешная сдача первой очереди не гарантирует завершение второй, третьей или четвертой. Общая картина ЖК может выглядеть позитивно: часть корпусов готова, первые покупатели получают ключи. Но значение имеет только конкретный корпус, секция и квартира. Причины, по которым дольщикам невыгодно расторгать договор, очевидны. Девелоперы продолжают повышать цены, стоимость ремонта растет, особенно если квартира покупалась с отделкой. Во многих случаях выгоднее продолжать платить ипотеку и ждать завершения строительства, чем отказаться от квартиры и потерять доступ к аналогичному объекту.

Большую роль играет и локация: квартира могла покупаться из-за инфраструктуры, транспорта или близости к родственникам. Отдельный риск связан с льготной ипотекой. Многие покупали по семейной и другим льготным программам и понимают, что повторно получить такие условия уже нельзя. Это объясняет, почему даже при большом числе проблемных объектов рынок не сталкивается с массовыми расторжениями.

Перед завершением льготных программ некоторые девелоперы использовали схему фиксации ставки через покупку квартиры в одном проекте с обещанием позже перевести клиента в другой ЖК. На практике часть покупателей оформляла сделки только ради сохранения льготной ипотеки, рассчитывая потом переоформить ДДУ. Позже выяснялось, что перевод невозможен, а расторжение доступно лишь со штрафами и потерей условий. Часто у покупателей были дополнительные бонусы: субсидированная ставка, рассрочка или другие льготы. Потеря этих условий делает выход из проекта еще менее выгодным.

Есть и психологический фактор: после проблемной покупки многие не готовы заново проходить путь выбора новостройки. В итоге возникает парадокс: покупатель берет квартиру по хорошей цене, часто с отделкой и льготной ипотекой, несколько лет платит проценты, а при расторжении получает сумму, недостаточную для новой покупки.

Фактически эскроу-счета не решают ключевую задачу защиты покупателя. Проектное финансирование работает прежде всего для банков, тогда как застройщики и дольщики в значительной степени остаются вне полноценной защиты. Поэтому для снижения цен на первичном рынке необходим возврат конкуренции. Без изменений в механике проектного финансирования, включая возможное поэтапное раскрытие эскроу и корректировку требований к девелоперам, ожидать снижения цен даже при падении продаж не приходится.

Выводы

Покупка для собственного проживания возможна только при полном понимании всех рисков: качества реализации, гарантий, репутации проекта и будущей ликвидности. В 2026 году вероятность ошибки при выборе новостройки заметно выросла. Покупка на старте продаж по привлекательной цене уже не гарантирует успешный результат.

Главный риск — проект может быть заморожен, а деньги и ипотечные обязательства фактически привязаны к эскроу на неопределенный срок. При этом официальные источники — Дом.РФ, ЦИАН, Яндекс и другие площадки — не дают полного понимания ситуации и недостаточны для принятия решения. Главный вывод: долгострои после внедрения эскроу-счетов с рынка не исчезли. За последние годы подобные кейсы не исчезли, а сама модель не устранила системные риски.

Эскроу действительно защищает деньги юридически, но не защищает покупателя от инфляции, роста цен и потери доступа к аналогичному объекту. Для большинства покупателей цель — не возврат денег, а покупка квартиры на выгодных условиях и последующее получение недвижимости. Именно в этом главное ограничение текущей модели: формальная защита средств не равна защите интересов покупателя как конечного потребителя жилья.