Рынок новостроек оказался в редкой ситуации: спрос стремительно снижается, но цены продолжают держаться так, будто ничего не происходит. Виктор Зубик, основатель компании Smarent, разобрал причины падения продаж во всех регионах, а также проанализировал, какие застройщики первыми будут вынуждены давать скидки летом 2026 года, как изменилось поведение покупателей и чего ждать рынку недвижимости во втором полугодии.

В этой статье:

- Продажи падают, цены держатся: что на самом деле происходит с рынком новостроек

- Стартов продаж становится меньше

- Самолет и ПИК: почему одни девелоперы проседают сильнее других?

- Манипуляции с цифрами и реальная динамика рынка новостроек

- Вторичка забирает спрос: почему покупатели уходят от новостроек?

- Что разрушает доверие к первичному рынку?

- Аутсайдеры рынка: где рухнули продажи и могут быть скидки?

- DAR: самый тревожный сигнал в нижнем сегменте рынка

- Ice Towers: дорогой вход и слабые продажи

- Аурус Резиденции: премиальный проект с ценовым дисконтом без спроса

- ЖК Акценты: дорогой комфорт-класс без рынка спроса

- Инсайдер: почти готовые апартаменты, но без спроса

- Шифт: сильный продукт без скидок, но не без вопросов

Продажи падают, цены держатся: что на самом деле происходит с рынком новостроек

Последние месяцы рынок новостроек живет под потоком тревожных заголовков о падении продаж, и это уже невозможно назвать ни фейком, ни медийным преувеличением. Практически во всех регионах и почти по каждому жилому комплексу фиксируется снижение спроса.

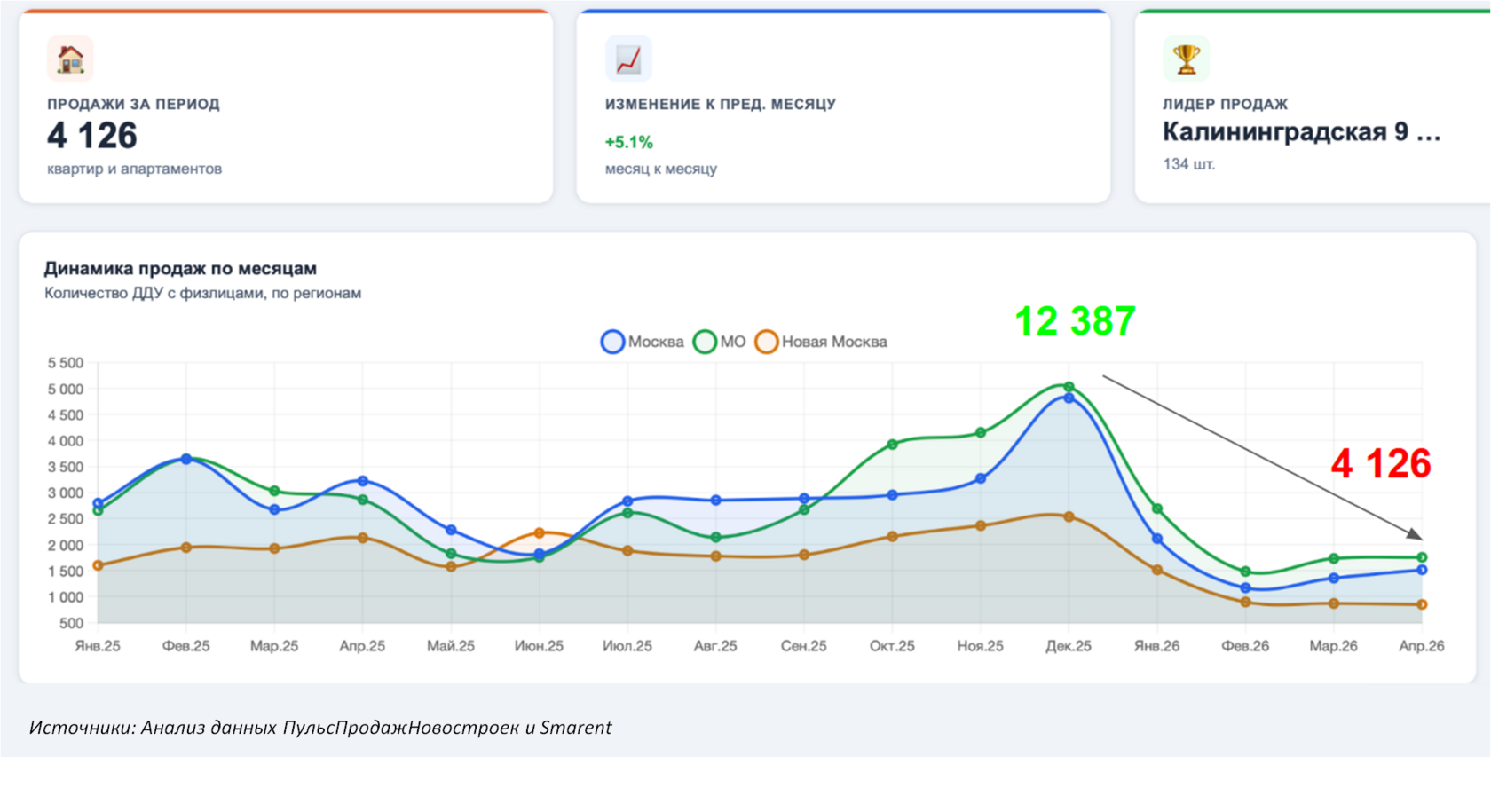

Особенно заметно это в московском регионе – Москве, Новой Москве и Московской области. Если в декабре 2025 года, на фоне ажиотажа вокруг семейной ипотеки, было продано более 12 тысяч квартир, то в апреле объем сделок сократился до чуть более 4 тысяч. По сути, продажи упали почти втрое. При этом главный парадокс рынка заключается в том, что цены практически не снижаются. Средняя однокомнатная квартира в Москве по-прежнему стоит около 20 млн ₽, а редкие скидки в пределах 500 тыс. или даже 1 млн ₽ не меняют ситуацию принципиально. Покупательская способность остается слабой, а продажи продолжают снижаться.

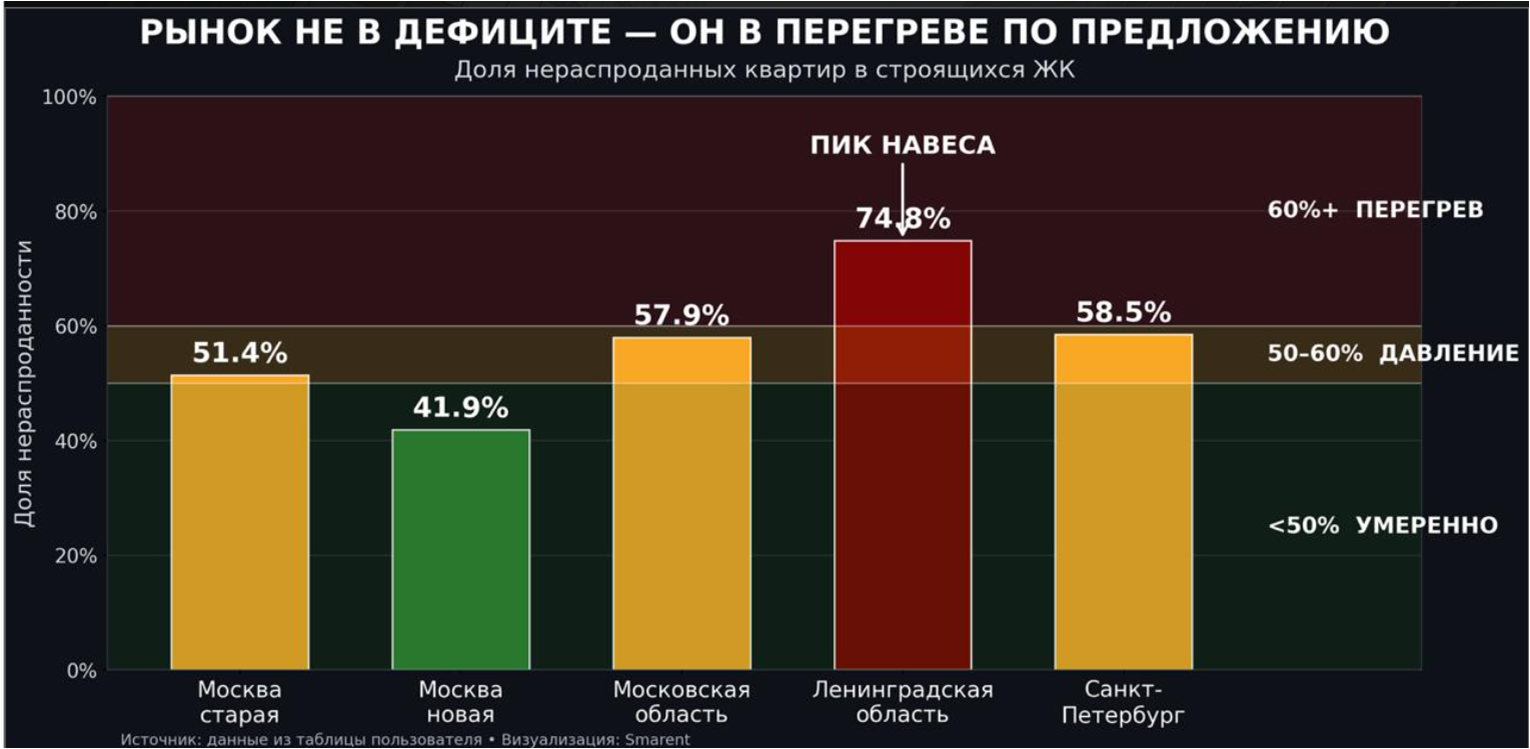

Дополнительное давление создает перегрев по предложению: сформировался значительный навес предложения, особенно в Московской и Ленинградской областях. Однако нужно смотреть глубже и разбирать, относительно каких показателей аналитики фиксируют падение продаж, а также какие процессы скрываются за сухими цифрами статистики.

- Одной из ключевых причин текущего спада стал искусственный всплеск спроса в конце 2025 года. При этом рост продаж в октябре, ноябре и декабре был связан не с улучшением доступности жилья или ростом доходов населения, а с ажиотажем вокруг льготной семейной ипотеки. Люди массово пытались успеть воспользоваться программой, что создало временный перегрев, а после – закономерное охлаждение.

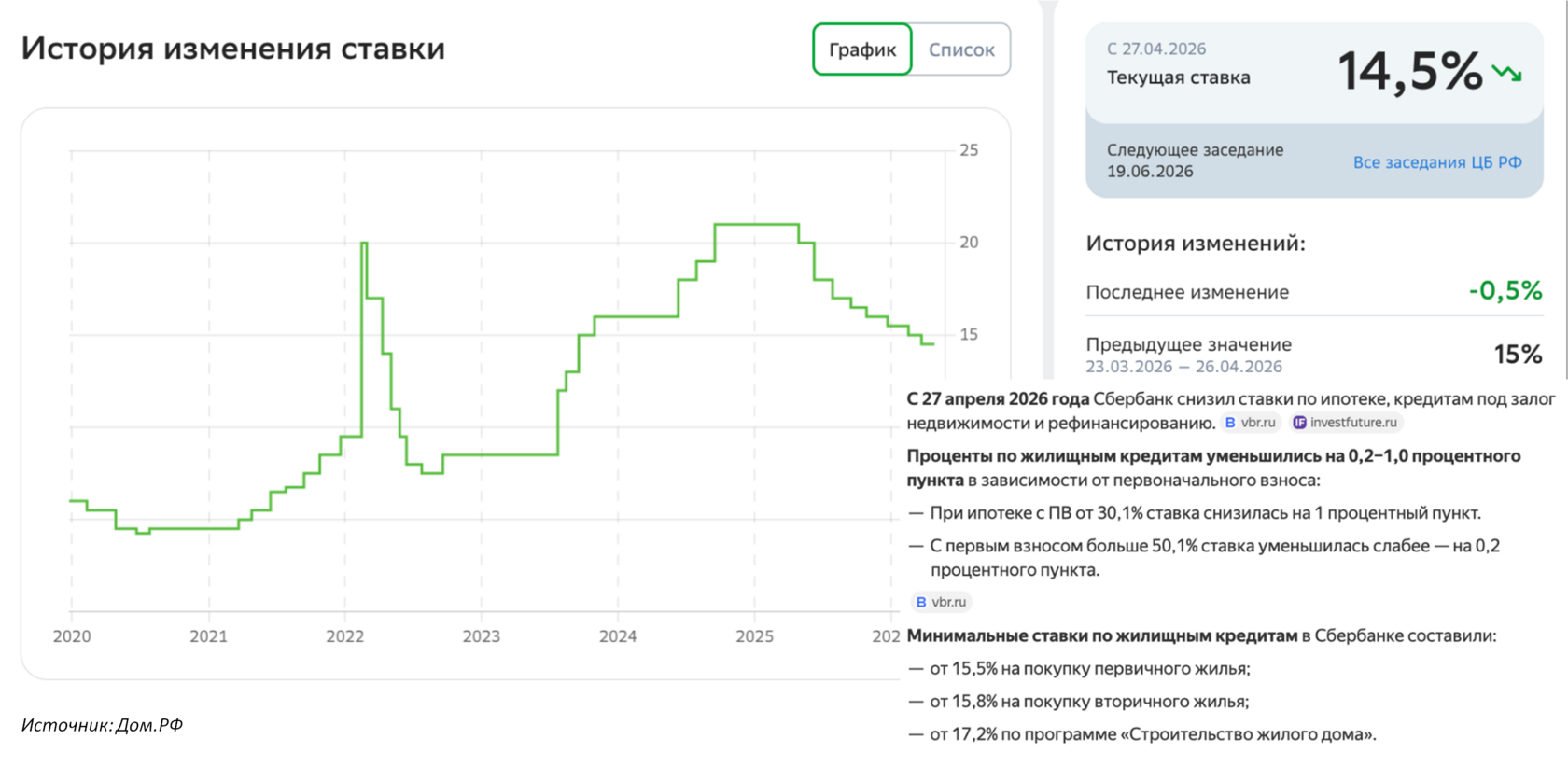

- Даже постепенное снижение ключевой ставки не делает ипотеку по-настоящему доступной. Для ощутимого оживления рынка ставка ЦБ должна опуститься хотя бы до 12% (сейчас, в мае 2026 года ключевая ставка – 14,5%).

- С 1 апреля банки стали значительно строже оценивать заемщиков, и даже наличие стабильного дохода и активов больше не гарантирует получение кредита. В практике Smarent все чаще приходится подключать ипотечных брокеров, которые напрямую взаимодействуют с банками, чтобы помочь клиентам добиться одобрения. Без профессионального сопровождения же многие покупатели получают отказ и просто уходят с рынка.

- При этом сами застройщики начали менять стратегию. Часть девелоперов сознательно сокращает объем предложения, а если товара становится меньше, продавец не снижает цену, а наоборот пытается заработать больше на ограниченном объеме. Именно такая ситуация складывается у ряда застройщиков, особенно у тех, кто умеет быстро и качественно строить. Если раньше у них стоял план продавать по 100 квартир в месяц, то сейчас достаточно реализовывать 30–40 объектов, сохраняя высокую цену за квадратный метр.

- Особенно заметно изменение структуры рынка в Москве и Санкт-Петербурге. Девелоперы практически перестали активно выводить массовый комфорт-класс с чистовой отделкой, предпочитая более дорогие сегменты. Земля стоит дорого, поэтому застройщикам выгоднее продавать жилье с более высокой маржинальностью, чем конкурировать с программами реновации или доступным предложением.

- Одновременно резко сократилась доля рассрочек: если раньше она могла достигать 40% продаж, то сейчас упала примерно до 5%. Причем рассрочки остались в основном только в дорогих элитных проектах, где достаточно продавать несколько квартир в месяц, чтобы поддерживать финансовую устойчивость проекта.

Стартов продаж становится меньше

Еще один важный сигнал – сокращение стартов новых проектов. Если раньше в Москве ежегодно запускалось под 100 новых корпусов и жилых комплексов, то в последние годы количество стартов продаж последовательно снижается. Это уже влияет на будущую структуру рынка и постепенно смещает ожидания возможного дефицита жилья.

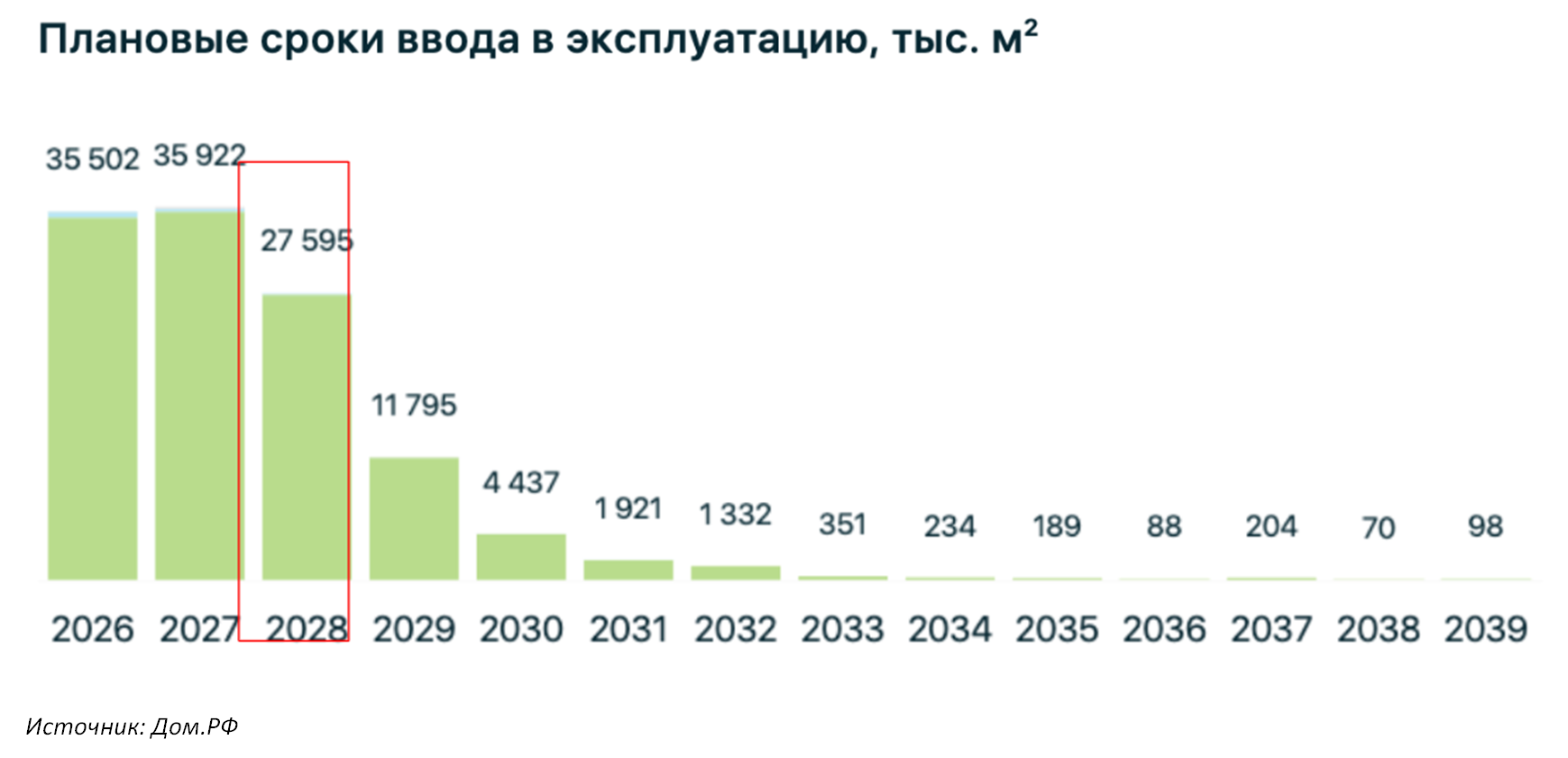

Однако если смотреть на показатели ввода в эксплуатацию, то можно заметить рост ожидаемых квадратных метров в 2028 году по сравнению с более ранними прогнозами. Но дело здесь не в увеличении объемов строительства, а в смещение сроков по вводу в эксплуатацию проектов: часть застройщиков переносит ввод объектов, что делает рынок менее предсказуемым.

Ключевым драйвером всего рынка с большим отрывом остается Москва. Именно столичный рынок задает направление для всей отрасли: серьезные проблемы у московских девелоперов неизбежно отражаются на всей стране, а локальные сложности в отдельных регионах не способны кардинально изменить общую картину. Интересно, что после Москвы крупнейшие объемы строительства сейчас демонстрируют уже не Санкт-Петербург, а Краснодар и Екатеринбург – города, которые активно наращивают девелоперскую активность и постепенно усиливают свое влияние на рынок недвижимости.

Самолет и ПИК: почему одни девелоперы проседают сильнее других?

ГК «Самолет» остается лидером по объемам строительства, и именно поэтому компания сильно влияет на общую статистику рынка. Важно, что значительная часть навеса нераспроданного жилья в Московской области сегодня приходится именно на проекты Самолета. При этом главный вопрос – насколько сам застройщик анализировал реальный спрос на тот объем недвижимости, который выводился на рынок, особенно в локациях с массовой застройкой и слабой инфраструктурой.

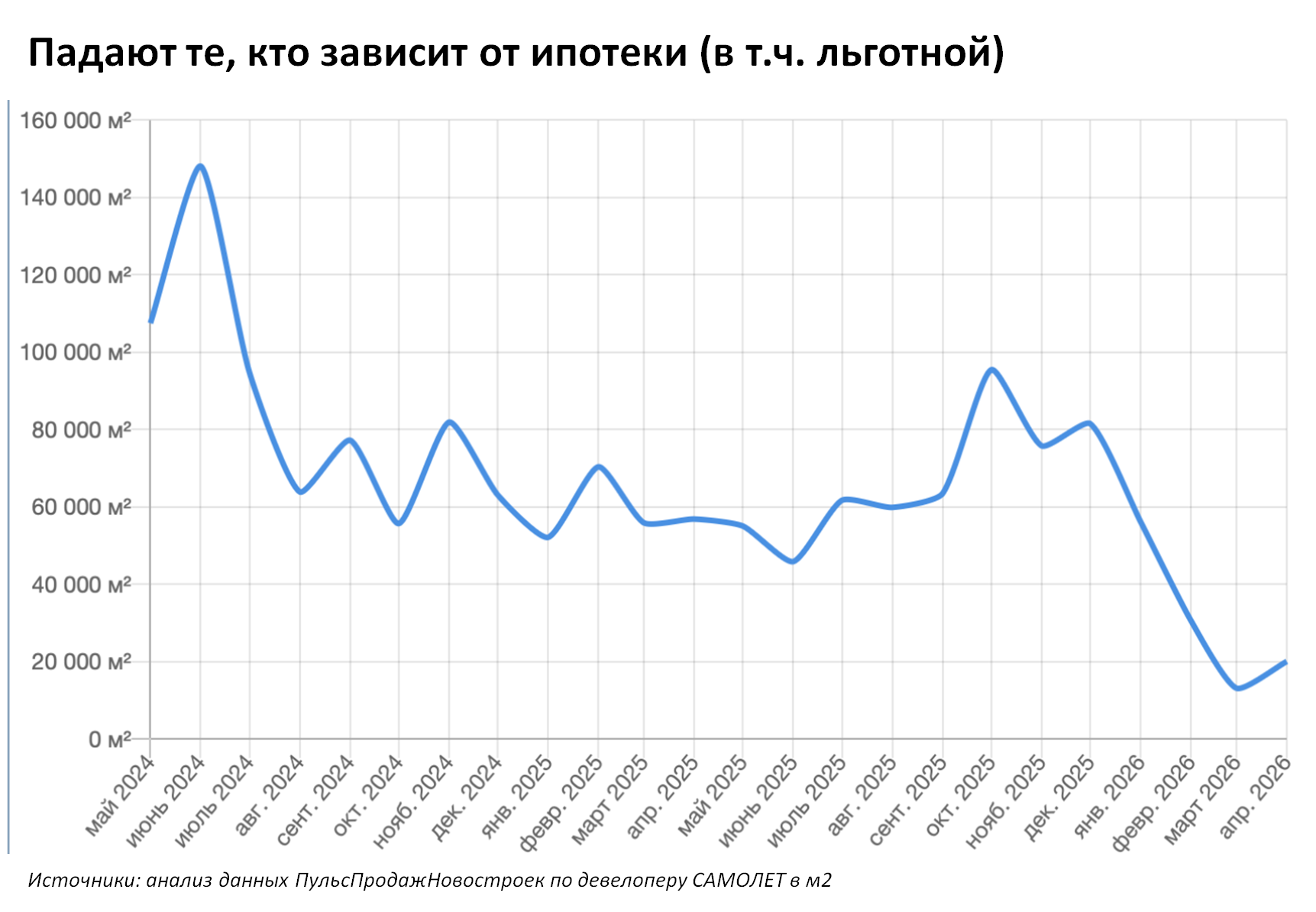

Наиболее сильное падение сейчас демонстрируют девелоперы, которые критически зависели от ипотеки, в том числе льготной. У Самолета пик продаж пришелся как раз на период завершения льготной ипотеки, после чего спрос начал постепенно снижаться. И проблема здесь не решается косметическими мерами: либо девелопер должен создавать более качественный и востребованный продукт, либо рынок продолжит охлаждаться. При объеме строительства около 4,5 млн кв. м продажи на уровне примерно 20 тыс. метров по Москве выглядят крайне слабо даже без сложной аналитики.

В этой связи показательна статистика Росреестра, которая демонстрирует структурное изменение всего рынка. Если во времена льготной ипотеки доля сделок с ипотекой доходила до 66-75%, то сейчас она сократилась примерно до одной трети. Это означает, что рынок постепенно уходит в другую модель: две трети сделок сегодня – это либо наличные деньги, либо рассрочки (доля которых тоже снижается). По сути, рынок новостроек начинает существовать в новой реальности, где ипотека больше не является главным драйвером продаж.

Интересна ситуация у ПИКа. Несмотря на работу в том же сегменте комфорт-класса, застройщик принял решение сократить объемы строительства и тем самым сохранил относительно стабильные продажи. В отдельные месяцы спрос даже рос за счет активного вывода новых корпусов и большого количества лотов.

Ключевая разница между ПИКом и Самолетом – не только в стратегии, но и в локациях проектов. Оба девелопера работают в массовом сегменте, однако качество расположения объектов напрямую влияет на устойчивость спроса.

Манипуляции с цифрами и реальная динамика рынка новостроек

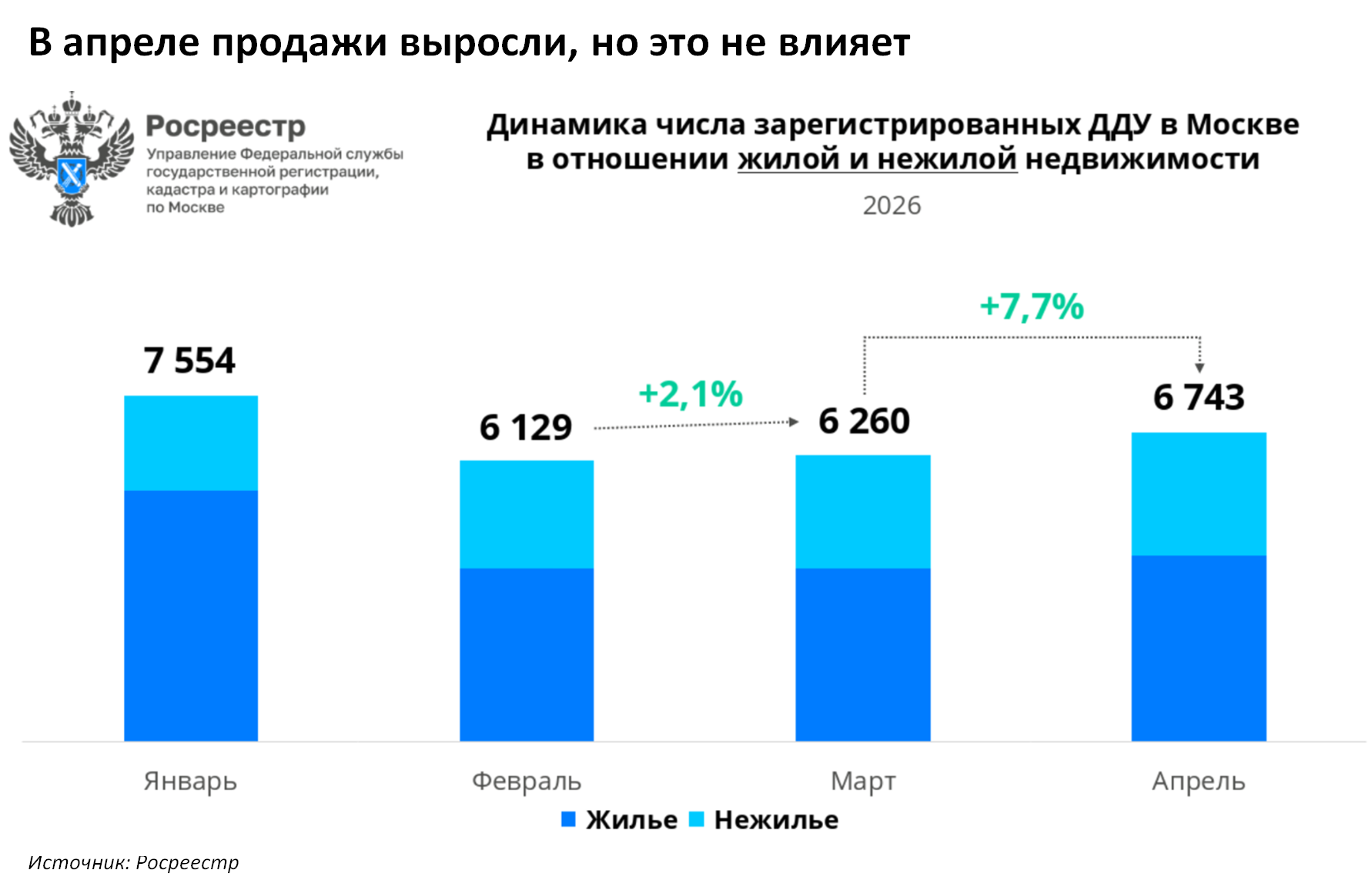

В апреле формально мы видим рост продаж на 7,7%, однако это не меняет общей картины: рынок остается на низких уровнях. В абсолютных значениях ситуация выглядит слабой: в январе 7,5 тыс. сделок, затем по 6 тыс. в феврале и марте, и лишь незначительный прирост в апреле. Поэтому любые заявления о «восстановлении спроса» во многом зависят от того, с какой базой сравниваются данные и какой именно сегмент берется: Москва, Новая Москва, агломерация или вся страна. Именно на этом уровне чаще всего и происходит манипуляция статистикой: можно легко построить заголовки о росте или падении, если менять базу сравнения.

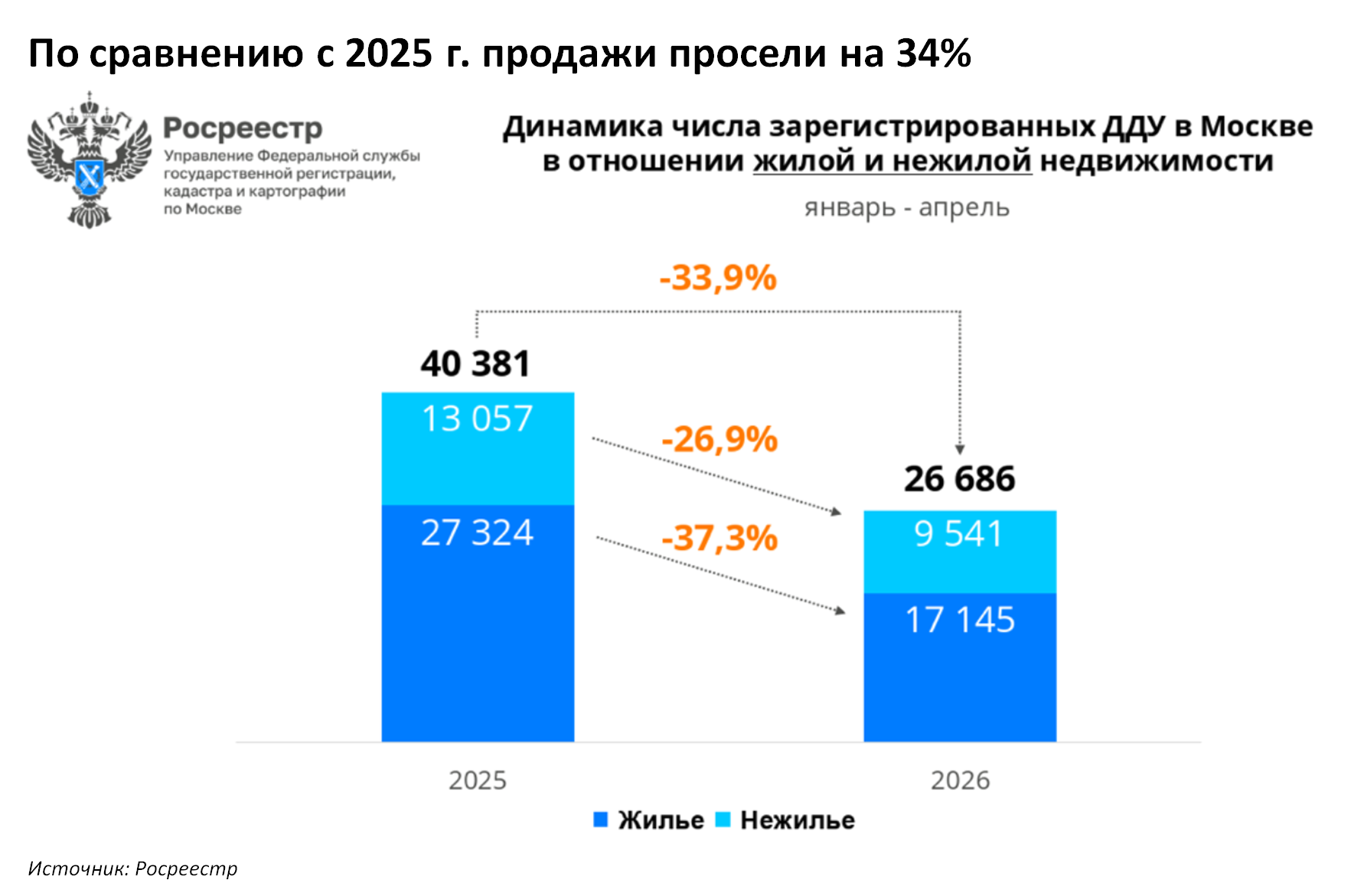

Однако при сопоставлении с прошлым годом картина становится очевиднее. За январь–апрель 2025 года было продано около 40 тыс. квартир, тогда как в 2026 году – примерно 26 тыс., что означает падение почти на 34% по данным Росреестра. Более того, если расширить горизонт, то в 2024 году продажи уже были ниже, чем в 2023-м, а в целом рынок за два года мог сократиться почти на 50% относительно пиковых значений.

При этом сам факт снижения продаж не вызывает сомнений – вопрос в том, почему цены при этом не корректируются вниз. На мой взгляд это связано с тем, что застройщики фактически не являются ключевым ценообразующим фактором. Основное влияние сегодня сосредоточено у банков: именно они определяют условия ипотечного кредитования, субсидирование ставок и параметры проектного финансирования. Для девелоперов стоимость финансирования формируется на уровне ключевой ставки плюс около 4%, и доступ к этим условиям напрямую зависит от темпов продаж и наполнения эскроу-счетов.

В этой логике возможен сценарий, при котором при дальнейшем снижении продаж застройщики будут вынуждены активнее стимулировать спрос, в том числе через скидки или специальные условия – особенно к завершению первого полугодия 2026 года. Однако точно предсказать, как именно будет развиваться ситуация, довольно сложно, учитывая неопределенность по семейной ипотеке.

Вторичка забирает спрос: почему покупатели уходят от новостроек?

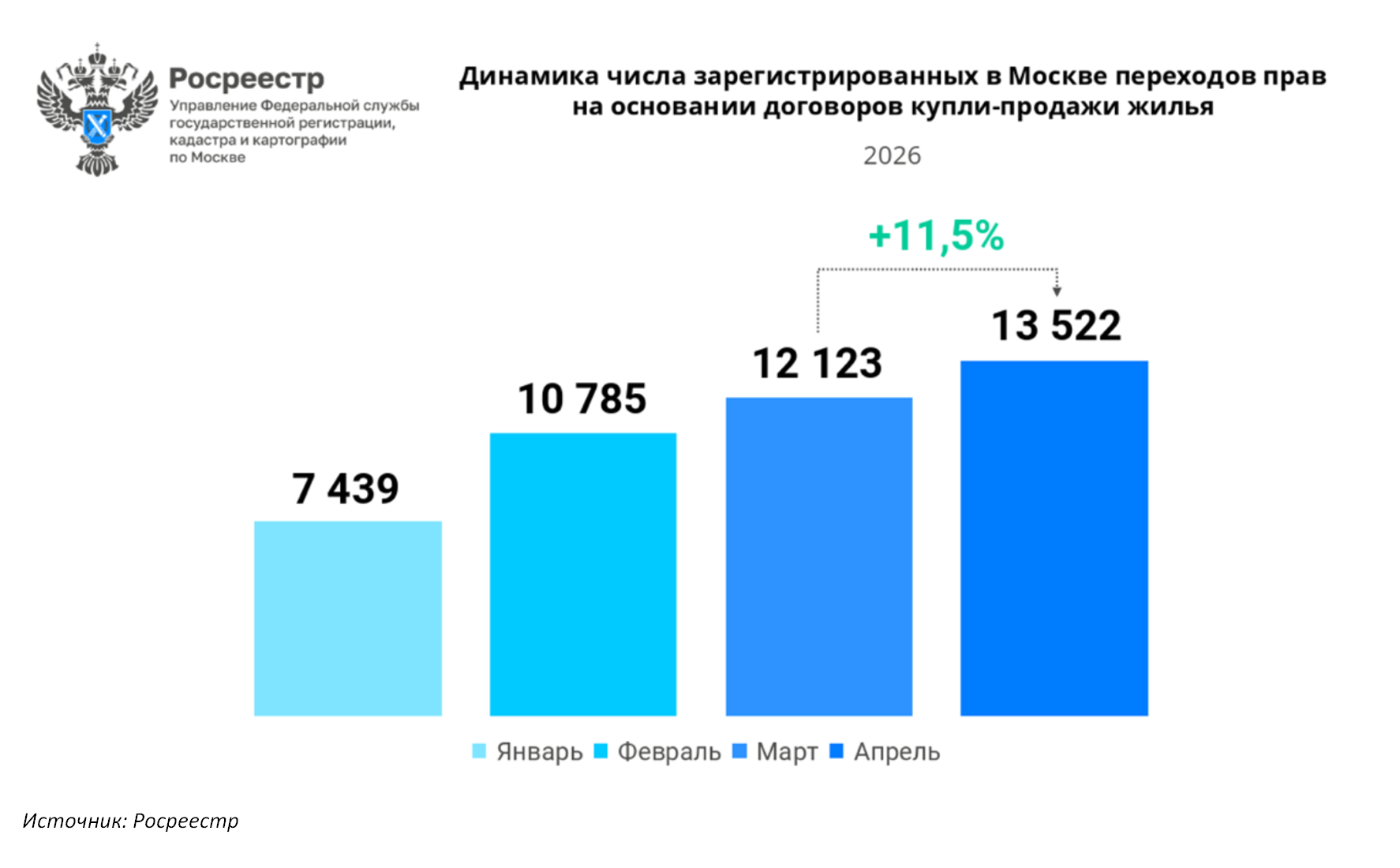

Один из ключевых факторов, объясняющих, почему цены на недвижимость не снижаются, – устойчивый рост спроса на вторичный рынок. Именно этот сегмент сейчас показывает наиболее стабильную динамику, и интерес к нему растет каждый месяц, что уже отражается в статистике договоров купли-продажи с февраля. В Москве в апреле было зарегистрировано 13 522 сделки на вторичном рынке против примерно 6 тыс. сделок в новостройках, что фактически подтверждает смещение спроса в пользу готового жилья.

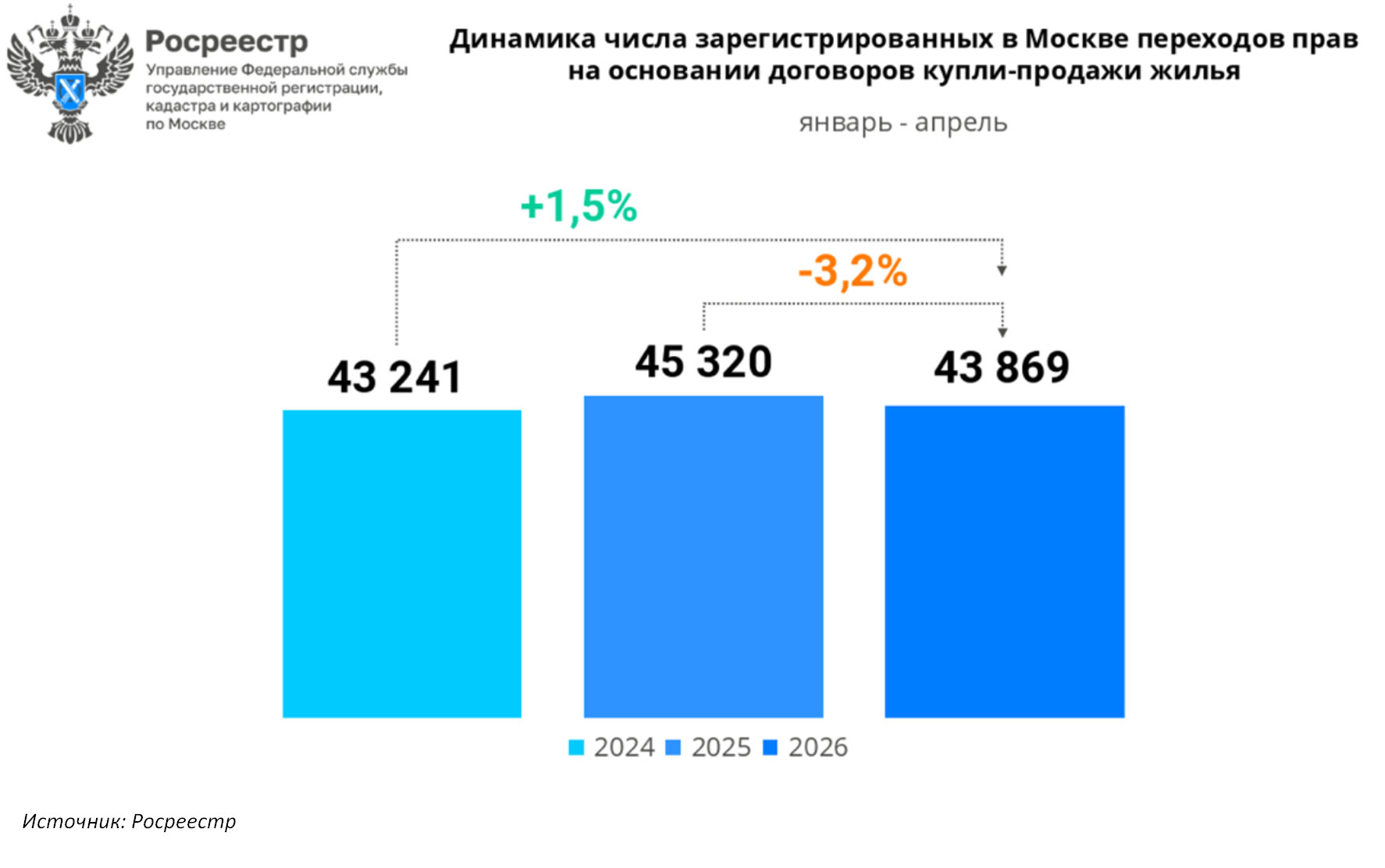

Более того, по совокупным данным за четыре месяца рынок вторички уже превышает показатели 2024 года и находится на уровне 2025-го, что указывает на устойчивый тренд. В результате формируется модель, где вторичный рынок постепенно становится основным, а первичный – дополняющим сегментом строительства нового жилья.

Главным драйвером этого перехода стало изменение ипотечных условий. Снижение ключевой ставки ЦБ до 14,5% и постепенное удешевление кредитов сделали вторичку более доступной психологически: реальные ставки сейчас находятся на уровне 15,8–17%, что существенно ниже прошлых 22–24%. При этом значительная часть покупателей ориентируется не только на текущую нагрузку, но и на ожидания рефинансирования, продажу активов или защиту сбережений от обесценивания. Информационный шум вокруг возможных рисков с вкладами также дополнительно подталкивает часть спроса в недвижимость.

Структура сделок подтверждает этот сдвиг: доля ипотечных операций на вторичном рынке растет и уже составляет около 75% ипотечного сегмента. В апреле из 13 522 сделок на вторичном рынке примерно 7 284 были совершены с использованием ипотеки, остальная часть пришлась на наличные расчеты. По сути, рынок возвращается к классической модели, где две трети сделок формируются за счет вторички и лишь одна треть – за счет первичного рынка.

Дополнительными факторами роста вторичного сегмента становятся: готовность жилья к заселению, наличие базового ремонта и отсутствие рисков, связанных с переносами сроков строительства. На фоне задержек ввода новостроек и недоверия к застройщикам и банковским схемам с эскроу многие покупатели предпочитают понятный и завершенный продукт, даже если ставка по ипотеке остается высокой. В массовом поведении это выражается в простой логике: аренда за 150 тыс. рублей сопоставима с ипотечным платежом, но квартира при этом становится собственностью.

После резкого роста цен в конце 2025 года часть покупателей фактически «смирилась» с уровнем стоимости и перешла к принятию решения о покупке при наличии одобрения банка. При этом расчет на рефинансирование не должен закладываться как гарантия, поскольку этот фактор остается неопределенным.

Еще одно важное следствие текущей динамики – усиление инвестиционного спроса именно на вторичном рынке, где ключевым становится не просто покупка квартиры, а ее дальнейшая подготовка под аренду или перепродажу. В этой логике все большее значение приобретает ремонт и особенно меблировка как инструмент, который напрямую влияет на скорость выхода объекта на доход и его конечную ликвидность. В практике Smarent это уже выражается в устойчивом росте запросов на комплектацию объектов «под ключ», позволяющей сразу выводить квартиру на рынок аренды или использовать для личного проживания без дополнительных затрат и задержек. По сути, меблировка становится не дополнительной опцией, а частью инвестиционной стратегии, которая сокращает простой объекта и повышает его рыночную привлекательность с первого дня.

Также формируется новый слой предложения: квартиры, купленные в рассрочку на пике рынка и теперь выставляемые на продажу. В ряде случаев такие объекты перепродаются по ценам прошлого года, что позволяет новым покупателям заходить в рынок без текущей премии, а продавцам – фиксировать результат без прибыли, но и без катастрофических потерь.

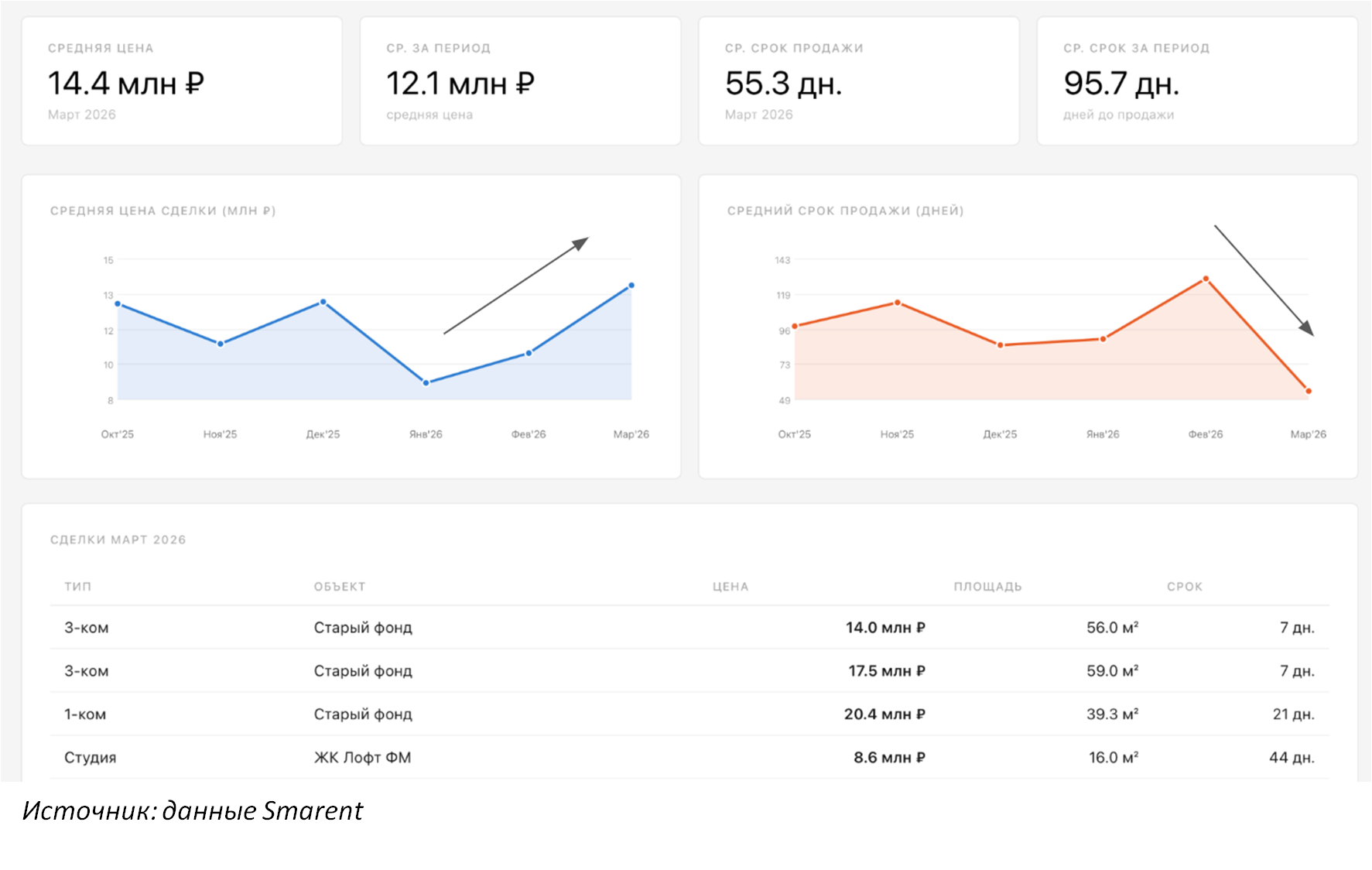

Аналитика Smarent по вторичному рынку показывает еще два важных тренда: средняя цена сделки постепенно растет, так как покупатели смещаются в более качественные и дорогие объекты, а срок экспозиции сокращается с примерно трех месяцев до двух. Это указывает на ускорение оборота на вторичке и усиление реального, «живого» спроса, который все сильнее определяет поведение всего рынка недвижимости.

Что разрушает доверие к первичному рынку?

На фоне общего смещения спроса в сторону вторичного рынка, возникает ключевой вопрос: когда и за счет чего застройщики начнут снижать цены и стабилизировать продажи.

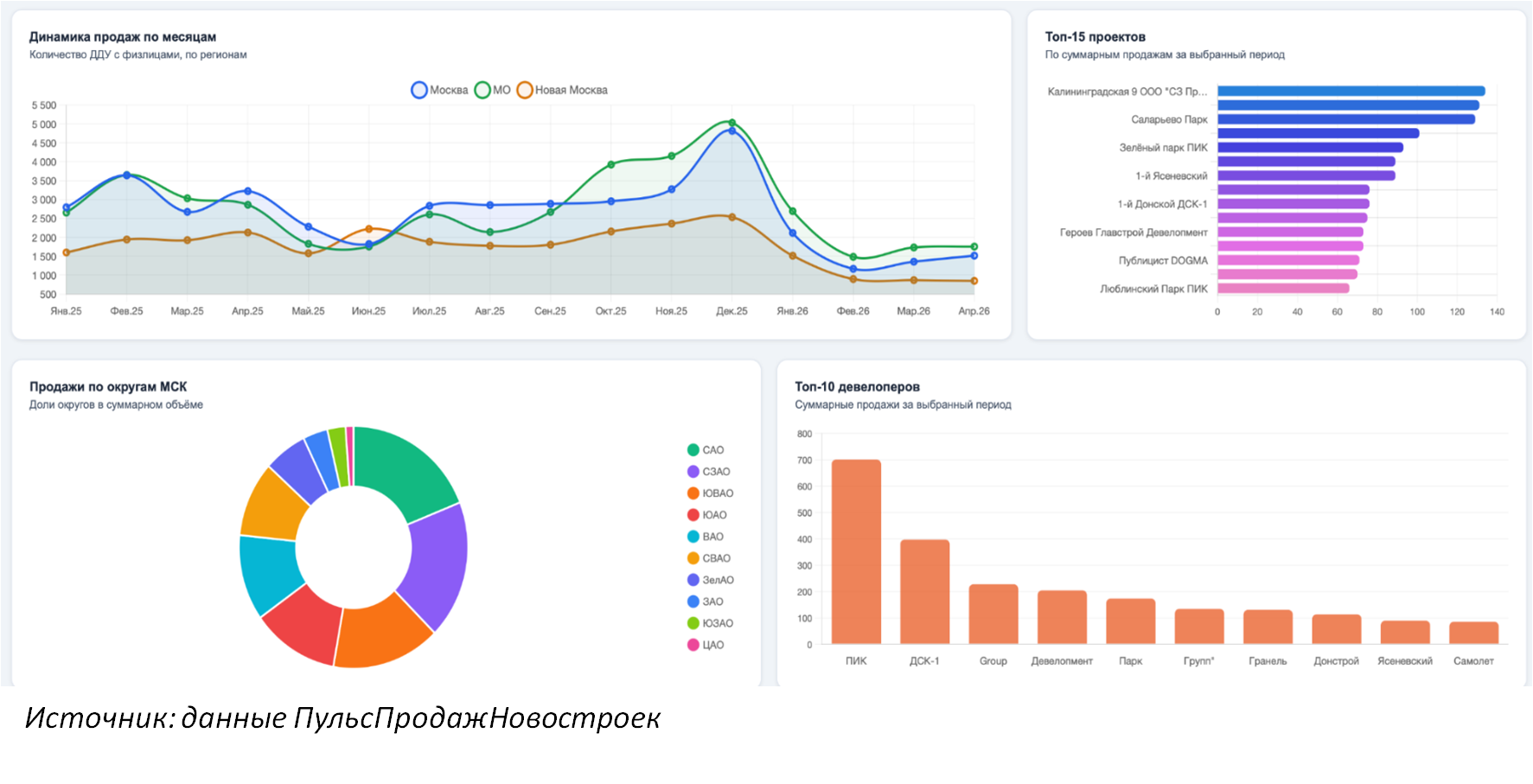

По актуальной статистике московского рынка от Пульса Продаж Новостроек, даже лидеры по объемам – такие проекты, как ПИК (включая Зеленый парк в Зеленограде, Люблинский парк), Остров от Донстроя, а также проекты Level, ЛСР, Брусники и других крупных девелоперов – демонстрируют заметное снижение продаж. Если ранее отдельные проекты продавали по 150–200 квартир в месяц, то сейчас большинство лидеров находятся на уровне 60–90 сделок, и лишь единицы приближаются к 100.

При этом структура рынка становится более однородной: премиальные проекты традиционно продают ограниченные объемы (10–20 квартир в месяц), а массовый сегмент постепенно теряет прежние темпы. Даже в Новой Москве, где сохраняется активная застройка (Саларьево Парк, Середневский лес, Бунинская набережная и другие проекты), ситуация схожая: рынок перегрет, а рост цен оказался значительно выше, чем в среднем по Москве.

Текущий спад объясняется не только отсутствием полноценной льготной ипотеки и снижением доступности кредитов, но и системными проблемами самого первичного рынка. Девелоперы продолжают активно использовать субсидированные ставки, рассрочки и скрытые механизмы ценообразования, фактически компенсируя скидки через рост базовой цены. Формально это поддерживает продажи, но не решает проблему спроса. Дополнительно ситуацию ухудшают переносы сроков строительства, снижение качества исполнения и регулярные нарушения обещанных сроков сдачи объектов.

В результате формируется ключевой сдвиг – падение доверия к первичному рынку. Покупатель все чаще не готов ждать, рисковать сроками или качеством, особенно в условиях дорогой ипотеки и высокой стоимости квадратного метра. Застройщики сегодня фактически продают не только квартиры, но и доверие, и именно его дефицит становится главным ограничением рынка. На этом фоне вполне объясним переход к вторичному сегменту, где объект уже готов, понятен и не несет рисков строительства. В результате даже при высокой цене вторичный рынок воспринимается как более предсказуемый и рациональный выбор.

В качестве ответа на ситуацию девелоперам необходимо пересматривать стратегию продаж:

- Работать с целевой аудиторией – инвесторами, рассматривающими возможность покупки квартиры с ключами в 2029-30 гг.

- Дать опцию отделки квартиры за дополнительную оплату.

- Создать новые, прозрачные финансовые инструменты.

- Проводить разовые распродажи на определенные лоты.

- Возвращаться в сегмент комфорт-класса с отделкой (составляя конкуренцию Фонду реновации).

- Однако без повышения качества и восстановления доверия любые маркетинговые меры будут лишь временно сглаживать падение спроса, но не менять общую тенденцию рынка.

Аутсайдеры рынка: где рухнули продажи и могут быть скидки?

В нижней части рынка сформировалась группа проектов с заметно просевшими продажами. Часть объектов уже находится на финальной стадии реализации, поэтому низкие объемы продаж не всегда означают критическую ситуацию, но в отдельных случаях могут сигнализировать о необходимости ценовой корректировки. Среди проектов с относительно низкой активностью можно выделить:

- Level Селигерская – ситуация остается в пределах нормы за счет завершающей стадии строительства.

- Аура (Мангазея на Тульской) – из-за масштаба проекта и длительного горизонта реализации возможна дальнейшая корректировка цен

- У ПИК, как и у большинства крупных девелоперов с диверсифицированным портфелем, небольшие просадки по продажам, как на пример в проекте Алтуфьевское 53 или Онежский вал, не создают существенных проблем.

- В средней зоне находятся проекты с точечными колебаниями продаж: Примавера у стадиона «Спартак», Гранель Коломенская, а также High Life от Пионера

- Если же речь идет о небольших проектах с ограниченным остатком лотов, то даже небольшое число сделок формально отражает заметный процентный рост или падение.

- Крупные же проекты с нестабильной или слабой динамикой могут потребовать сидкой: среди них Level Павелецкая, отдельные проекты в сегменте бизнес- и премиум-класса, а также Серебряный Бор, где объемы продаж крайне низкие и исчисляются буквально 10–12 квартирами.

- В аналогичной логике рассматриваются и небольшие премиальные проекты вроде Адмирала от ГАЛС, где даже рост на десятки процентов в абсолютных цифрах означает всего несколько сделок.

- В премиальном сегменте ситуация иная: такие проекты, как Лужники Collection, работают с крайне высокой стоимостью квадратного метра (свыше 2 млн ₽), и даже 1–2 сделки в месяц не являются отклонением от нормы.

- Однако в отдельных случаях, например у проектов вроде Shift (Пионер) или Акценты от Plus Development, фиксируется более слабая динамика, что уже может требовать пересмотра стратегии продаж.

В целом, аутсайдеры рынка – это не всегда проблемные девелоперы, но проекты с ограниченным спросом, высокой ценой входа или слабой поддержкой продаж. Именно они первыми оказываются в зоне потенциальных скидок и корректировок, особенно в условиях общего снижения активности первичного рынка.

DAR: самый тревожный сигнал в нижнем сегменте рынка

Ситуация с застройщиком DAR – один из наиболее тревожных кейсов текущего рынка. Компания формально является крупным девелопером и реализует несколько проектов, однако по фактической динамике продаж демонстрирует крайне слабые результаты, которые вызывают вопросы к устойчивости спроса и эффективности вывода объектов на рынок.

У DAR в портфеле находится три проекта, при этом за апрель совокупно было реализовано всего три квартиры общей площадью около 77 кв. м, что для девелопера с заявленным масштабом выглядит аномально низким результатом. Именно этот факт вызывает наибольшее беспокойство среди всех застройщиков в текущей выборке. По моему мнению, DAR не относится к числу застройщиков, которые смогут компенсировать слабые продажи скидками или маркетинговыми инструментами, поскольку ключевая проблема лежит глубже – в уровне доверия к будущему продукту. В текущих условиях подобные проекты требуют повышенного внимания: в ряде случаев для инвестора или покупателя критически важным становится не цена входа, а уверенность в том, что объект будет действительно достроен и передан в заявленном качестве. Если же возникают сомнения в финальном результате, то даже привлекательная цена не является достаточным аргументом для покупки. Статистика продаж выглядит настораживающе и требует осторожного подхода.

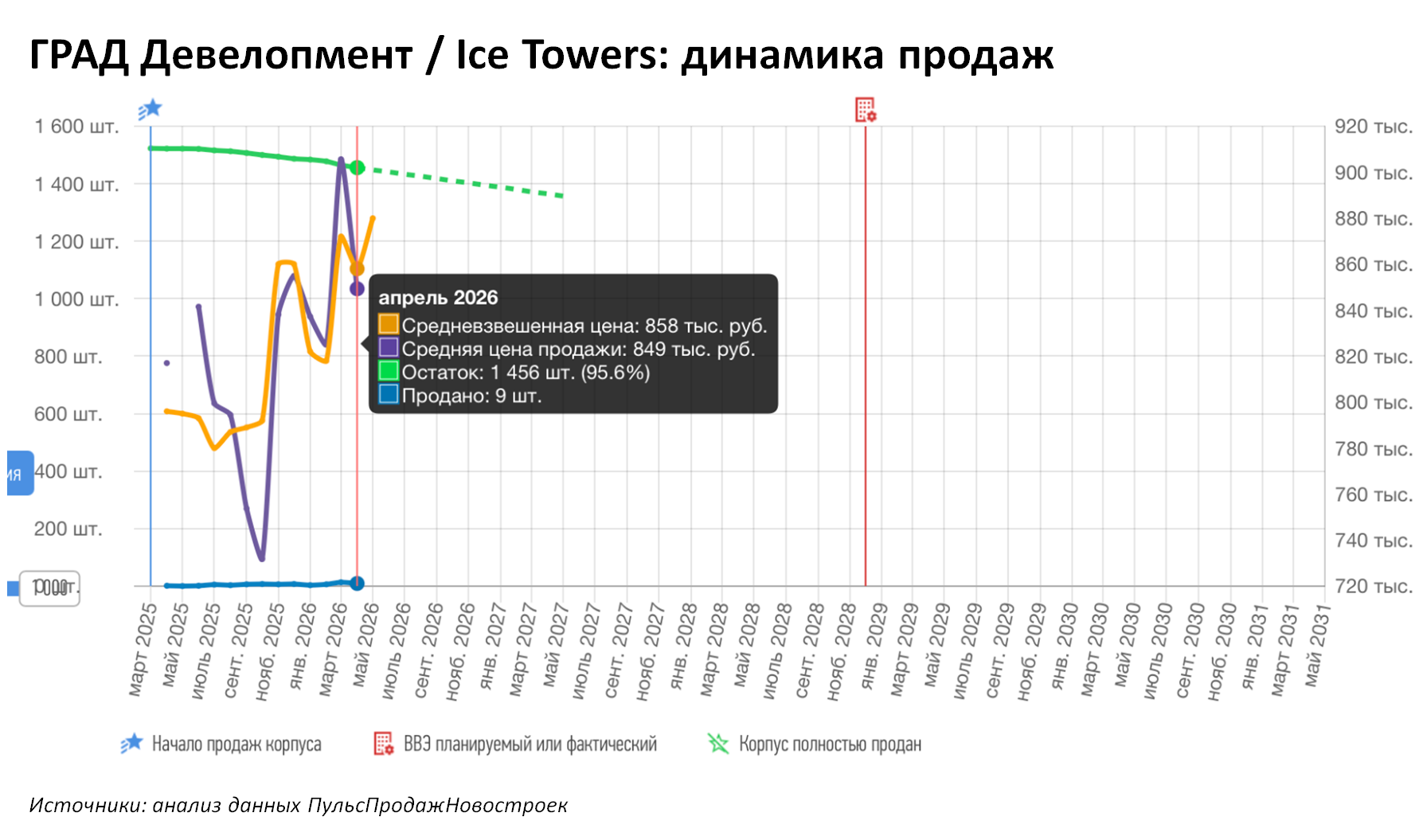

Ice Towers: дорогой вход и слабые продажи

Несмотря на хорошее местоположение, проект Ice Towers (Айс Тауэрс) демонстрирует слабую рыночную динамику и вызывает вопросы с точки зрения темпов продаж и ценовой политики. Особое внимание заслуживает застройщик Град Девелопмент, который, анонсировав на московском рынке несколько проектов, пока фактически продает только один жилой комплекс в статистике. Проект же Aurum Time до сих пор находится на стадии неопределенности с разрешительной документацией. В результате общий портфель компании выглядит слабо с точки зрения продаж: по текущим данным реализовано всего около девяти квартир.

При этом средняя цена сделки в проекте достигает примерно 849 тыс. ₽ за метр, что является высокой планкой для данного формата и этажности. На этом фоне возникает вопрос, будет ли застройщик корректировать ценовую политику. По моему мнению, вероятность снижения цен достаточно высокая, поскольку текущий уровень стоимости – порядка 66 млн ₽ за лот без отделки – выглядит перегруженным относительно потребительского спроса.

Дополнительным фактором давления становится структура предложения: даже с учетом субсидированных ипотечных программ, где заявляются ставки 12–13% на длительные сроки, итоговая нагрузка для покупателя остается крайне высокой. Переплата по процентам может достигать значительных сумм ежегодно, что делает такие сделки экономически тяжёлыми для конечного покупателя.

В совокупности ситуация выглядит так, что покупатель сталкивается одновременно с высокой ценой входа, неопределенностью по качеству и срокам реализации проекта, а также значительной долговой нагрузкой. Интерес к подобным объектам остается низким, и лично я отношусь к таким проектам с осторожностью и не вижу в них очевидной инвестиционной привлекательности.

Аурус Резиденции: премиальный проект с ценовым дисконтом без спроса

Проект Аурус Резиденции, который реализует застройщик Страна Девелопмент, расположен вблизи Москва-Сити и Пресни. Локация действительно относится к сильным сторонам проекта и не вызывает вопросов. При этом по срокам реализации проект выглядит достаточно растянутым: ключи обещают в 2031 году, однако с учетом типичных задержек у застройщиков более реалистичный горизонт – 2031–2032 гг.

На этом фоне возникают вопросы уже не к локации, а к продукту – в первую очередь к планировочным решениям и к экономике квадратного метра. Стоимость в проекте находится на уровне порядка 945 тыс. ₽ за метр, что в целом соответствует премиальному статусу района. Однако структура ценообразования вызывает дополнительные вопросы: при рассрочке стоимость может доходить примерно до 1,15 млн рублей за квадратный метр. Фактически формируется значительный разрыв между базовой и дисконтной ценой, что само по себе отражает сложность с балансом спроса.

Фактическая статистика подтверждает слабый спрос: за апрель в проекте было реализовано всего около 210 метров, что эквивалентно буквально одному или нескольким небольшим лотам на фоне масштабной башни. В таких условиях застройщик, вероятнее всего, будет вынужден усиливать скидочные механики и улучшать условия рассрочки, однако это не гарантирует существенного изменения динамики продаж. Именно здесь проявляется ключевой рыночный парадокс: даже значительное снижение цены не всегда приводит к росту спроса, если у покупателя отсутствует доверие к продукту и сомнения перевешивают ценовую выгоду.

ЖК Акценты: дорогой комфорт-класс без рынка спроса

Отдельное удивление вызывает ситуация с проектом «Акценты» от Plus Development, который. Локация на севере Москвы в районе между станциями Лианозово и Ховрино формально может считаться приемлемой для комфорт-класса и в целом частично попадает в целевую аудиторию проекта, однако на практике этого оказалось недостаточно для формирования устойчивого спроса.

Ключевая проблема становится очевидной при анализе ценовой политики. Когда комфорт-класс предлагается на уровне около 40 кв. м за 20 млн ₽, при этом без полноценной инфраструктуры, без явной пешей доступности к метро, а также без парковой среды и качественного окружения, экономика предложения начинает вызывать вопросы. Дополнительным фактором становится планировочное решение: кухня-гостиная площадью около 15 кв. м в таком формате воспринимается как ограниченная по функциональности, что дополнительно снижает привлекательность объекта.

На этапе выхода проекта при цене порядка 16 млн ₽ за однокомнатную квартиру с чистовой отделкой позиционирование выглядело более адекватным рынку. Однако последующее повышение стоимости до 19–20 млн ₽ без отделки привело к резкому ухудшению динамики продаж. В результате, по текущим данным, в апреле было всего около четырёх сделок, что фактически отражает крайне слабый потребительский интерес.

В таких условиях, по его мнению, застройщику придется рассматривать сценарий снижения цен или усиления стимулирующих программ. Однако даже гипотетическое снижение на пару миллионов за лот вряд ли кардинально изменит ситуацию, поскольку для массового покупателя комфорт-класс без явных преимуществ локации и продукта остается переоцененным.

Проблема подобных проектов заключается не только в цене как таковой. На решение о покупке влияют одновременно цена, продукт и доверие к локации и застройщику. Поэтому простое снижение стоимости не гарантирует восстановления спроса, если остальные параметры остаются слабыми. Радикальное снижение цены в два раза теоретически могло бы изменить динамику продаж, однако в текущих условиях ни застройщик, ни банковское финансирование такой сценарий фактически не поддержат.

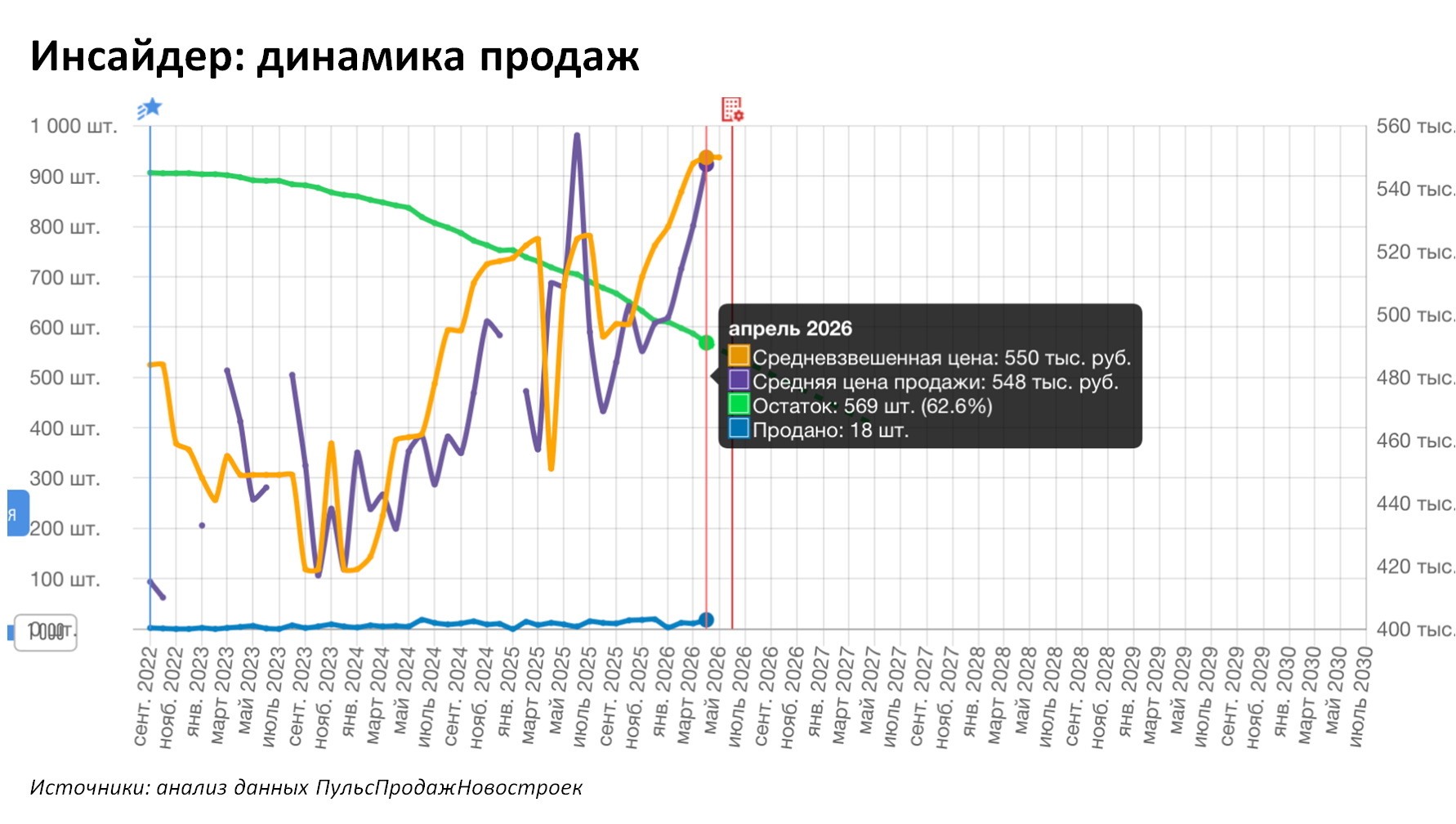

Инсайдер: почти готовые апартаменты, но без спроса

Проект апартаментов Инсайдер RKS Development находится в высокой стадии готовности (ключи можно ждать в 2027 году). Проект расположен в Даниловском районе, рядом с комплексом Forst. Основная проблема заключается в ценовом позиционировании. Однокомнатные апартаменты даже со скидкой около 10% предлагаются на уровне порядка 23 млн ₽ без отделки, что дорого для данного формата. При этом объект не обладает признаками клубного дома или выраженными видовыми характеристиками, а планировочная структура предполагает достаточно массовую нарезку лотов, что снижает премиальность предложения.

Дополнительным ограничением становится локация: проект позиционируется как инвестиционный продукт под аренду, однако фактическая транспортная доступность до метро «Тульская» остается условной и не формирует полноценного преимущества. Несмотря на это, застройщик предлагает сложные финансовые инструменты – ипотеку под 5% на два года и рассрочки, которые в реальности не делают продукт доступнее. В рассрочке при первоначальном взносе около 20% и последующем коротком горизонте погашения в течение года итоговая стоимость может доходить до 25–26 млн ₽. В результате покупатель фактически берет на себя значительную финансовую нагрузку в короткий срок, что делает такую схему малопривлекательной с точки зрения реальной платежеспособности.

По текущим данным, при сроках ввода в эксплуатацию в июне–июле 2026 года у застройщика остается непроданным около 62% квартир. В этой ситуации не исключено, что компания может использовать инструменты фондового рынка и облигационных заимствований для поддержания ликвидности до момента сдачи объекта и последующей продажи уже в статусе готового жилья.

На текущем этапе что цена и условия существенно превышают рыночный уровень. В результате покупательский спрос смещается в сторону вторичного рынка с более понятной экономикой сделки, где, несмотря на отсутствие льгот, продолжается рост цен за счет реального платежеспособного спроса.

Шифт: сильный продукт без скидок, но не без вопросов

Проект Шифт (Shift) от Пионера в целом выглядит качественно собранным: понятная архитектура, продуманное наполнение, адекватная стадия реализации и формат, который хорошо ложится в премиальный сегмент. В сегменте около 1 млн ₽ за метр проект он смотрится уверенно, особенно на фоне ограниченной конкуренции в локации.

Застройщик Пионер традиционно активно использует финансовые инструменты стимулирования спроса: рассрочки, траншевую ипотеку и гибкие условия покупки. Это позволяет поддерживать продажи, которые сейчас находятся на уровне около 7 квартир в месяц при остатке непроданного фонда примерно 46%. Однако ключевой момент заключается в сроках: ввод в эксплуатацию запланирован ориентировочно на март 2028 года, что означает достаточно длинный инвестиционный цикл и отсутствие давления необходимости срочно снижать цену.

Именно поэтому в данном проекте маловероятны скидки или агрессивные распродажи – у застройщика нет необходимости демпинговать, поскольку продукт сам по себе конкурентоспособен, а локация не перегрета предложением. Дополнительным фактором является качество продукта: даже базовые планировки, такие как евро-2 площадью около 52 кв. м выглядят функционально и продуманно, что усиливает позиционирование проекта.

Рынок постепенно смещается от классического первичного сегмента в сторону вторичных сделок и переуступок, а также усиливается конкуренция за покупателя между застройщиками и физическими продавцами. Рынок недвижимости сегодня – это уже не просто рынок квадратных метров, а рынок финансовых моделей. И выигрывают в нем не только те, у кого есть доступ к ипотеке, а те, кто понимает структуру денег, долгов и ликвидности. В этих условиях возрастает роль профессионального подхода к покупке: в практике Smarent – это не просто подобрать квартиру, а собрать стратегию покупки под конкретную цель.