Какие изменения ждут семейную ипотеку совсем скоро? Виктор Зубик, основатель компании Smarent, расскажет, как изменения в льготной ипотеке повлияют на нас, а также разеберет ЖК под семейную ипотеку.

В этой статье:

• Какие изменения ждут семейную ипотеку и как они повлияют на нас?

• Разбор ЖК Москвы, которые подойдут для семьи

• Выводы

• Какие изменения ждут семейную ипотеку и как они повлияют на нас?

• Разбор ЖК Москвы, которые подойдут для семьи

• Выводы

Льготная ипотека: почему ее могут отменить и что делать сейчас?

СМИ пестрят громкими заголовками о том, что льготные ипотечные программы скоро отменят. Обычную льготную ипотеку, доступную для всех, отменили полтора года назад — с 1 января 2024 года её больше нет. Тогда же, «под шумок», скорректировали IT-ипотеку. Она действовала до конца 2024 года, и айтишникам предлагали 18 млн руб. под 5%. Но те, кто ждал снижения цен или откладывал покупку, однажды проснулись и обнаружили, что программы больше нет в Москве, Подмосковье и Санкт-Петербурге.

Теперь похожая ситуация с семейной ипотекой — её тоже планируют не отменить, а скорректировать. И, как показывает опыт, люди снова начнут «бежать в последний вагон», чтобы успеть оформить кредит до изменений.

Теперь похожая ситуация с семейной ипотекой — её тоже планируют не отменить, а скорректировать. И, как показывает опыт, люди снова начнут «бежать в последний вагон», чтобы успеть оформить кредит до изменений.

Программу могут изменить уже с января 2026 года — то есть у нас есть полгода. Кто-то подумает, что можно расслабиться. Но как только в новостях официально объявят о новых условиях, на рынке начнётся ажиотаж. Люди побегут в офисы застройщиков за новостройками, чтобы успеть купить хоть что-то.

Раньше многие считали, что эта программа станет драйвером рынка недвижимости. В 2025 году её даже расширили — разрешили покупать вторичное жильё в городах, где мало строят. А ещё хотели добавить условие: выдавать кредиты семьям с детьми до 14 лет. Но власти поставили эту идею на паузу, и, скорее всего, её полностью отменят.

Раньше многие считали, что эта программа станет драйвером рынка недвижимости. В 2025 году её даже расширили — разрешили покупать вторичное жильё в городах, где мало строят. А ещё хотели добавить условие: выдавать кредиты семьям с детьми до 14 лет. Но власти поставили эту идею на паузу, и, скорее всего, её полностью отменят.

Государству невыгодно тратить триллионы рублей на субсидирование. Семейная ипотека, которая сейчас доступна для семей с детьми до 6 лет, создана, чтобы стимулировать рождаемость. Чем больше граждан — тем лучше для экономики. Минфин поддержал предложение Валентины Матвиенко: выдавать семейную ипотеку только по прописке. Сейчас многие московские сделки — это покупки иногородних, которые не планируют жить в этих квартирах. Они берут студии и однушки в ипотеку, чтобы сдавать их и покрывать платежи арендой.

Государство закрывает эту лазейку — субсидировать такие схемы оно больше не хочет. Далее разберем, какие изменения ждут семейную ипотеку, как они повлияют на обычных людей, какие жилые комплексы сейчас можно купить по этой программе и можно ли найти нормальную квартиру, в которой хочется жить.

Какие изменения ждут семейную ипотеку и как они повлияют на нас?

Для начала разберемся, кому доступна семейная ипотека в 2025 году. Напомним, что мы выражаем мнение автора и не стремимся кого-то оскорбить. Все прогнозы не гарантируют фактического исхода событий. Мы делимся своим опытом и видением рынка. Многие не знают о существовании семейной ипотеки или других льготных программ. Даже когда действовала льготная программа для всех, по опросам около 48-49% граждан не знали об этом. Люди думали, что льготная ипотека — это для каких-то отдельных категорий. Сейчас семейная ипотека строго адресная — она доступна для тех, у кого есть ребёнок до 6 лет включительно. Причём неважно, состоите ли вы в браке — это никак не влияет на условия. Например, если вашему ребёнку 6 лет и 11 месяцев, у вас есть ровно месяц, чтобы успеть воспользоваться программой. Также семейная ипотека выдаётся семьям с двумя несовершеннолетними детьми, но только в городах с населением до 50 тыс. или с низкими темпами строительства — это менее двух новостроек в год. При этом у людей должна быть прописка в этом городе, и покупать жильё нужно там же. Мало кто знает, но программа распространяется и на семьи с ребёнком-инвалидом — без ограничений по возрасту и региону. В Москве, Московской области, Санкт-Петербурге и Ленинградской области максимальная сумма по семейной ипотеке — 12 млн руб., в других регионах — 6 млн руб. Это касается и вторичного рынка в городах с низким строительством. Ставка везде 6% на срок до 30 лет, программа действует до 2030 года.

Важный момент — семейную ипотеку может получить каждый из супругов отдельно. То есть если вы не будете созаёмщиками, одна семья теоретически может оформить два льготных кредита. Как этим воспользоваться — решают по-разному.

В Москве ежедневно рождается 200-300 детей — это около 10 тыс. в месяц. При этом новостроек продаётся меньше 10 тыс. в месяц. То есть потенциальных покупателей, которые могут воспользоваться семейной ипотекой, значительно больше, чем сделок. Возможно, поэтому программу не расширяют. Многие подходят под условия, но сталкиваются с отказами банков. Например, люди получают предварительное одобрение, выбираете квартиру, а банк отказывает. Раньше банки брали «оброк» — около 10% от суммы ипотеки, но не напрямую, а через завышение стоимости жилья. Скажем, квартира стоит 15 млн, взнос 3 млн, ипотека 12 млн. Её продавали за 16,2 млн, из которых 4,2 млн — взнос, а 12 млн — та же ипотека.

Банки не зарабатывают на семейной ипотеке. Если банк берёт деньги у государства под 20%, а выдаёт вам под 22%, его прибыль — всего 2% годовых. При семейной ипотеке государство субсидирует ставку, и банки остаются без прибыли. Единственный способ заработать — навязать страховку, дополнительные услуги или проверку объекта. Например, один из банков обязывает пополнять счёт 5-го числа, а списывает платеж 20-го — 15 дней они бесплатно пользуются деньгами.

Важный момент — семейную ипотеку может получить каждый из супругов отдельно. То есть если вы не будете созаёмщиками, одна семья теоретически может оформить два льготных кредита. Как этим воспользоваться — решают по-разному.

В Москве ежедневно рождается 200-300 детей — это около 10 тыс. в месяц. При этом новостроек продаётся меньше 10 тыс. в месяц. То есть потенциальных покупателей, которые могут воспользоваться семейной ипотекой, значительно больше, чем сделок. Возможно, поэтому программу не расширяют. Многие подходят под условия, но сталкиваются с отказами банков. Например, люди получают предварительное одобрение, выбираете квартиру, а банк отказывает. Раньше банки брали «оброк» — около 10% от суммы ипотеки, но не напрямую, а через завышение стоимости жилья. Скажем, квартира стоит 15 млн, взнос 3 млн, ипотека 12 млн. Её продавали за 16,2 млн, из которых 4,2 млн — взнос, а 12 млн — та же ипотека.

Банки не зарабатывают на семейной ипотеке. Если банк берёт деньги у государства под 20%, а выдаёт вам под 22%, его прибыль — всего 2% годовых. При семейной ипотеке государство субсидирует ставку, и банки остаются без прибыли. Единственный способ заработать — навязать страховку, дополнительные услуги или проверку объекта. Например, один из банков обязывает пополнять счёт 5-го числа, а списывает платеж 20-го — 15 дней они бесплатно пользуются деньгами.

Сейчас мало кто делает досрочное погашение по семейной ипотеке — зачем, если ставка всего 6%? Также реже используют комбинированную ипотеку. Теоретически можно взять 12 млн под 6% и ещё 18 млн по рыночной ставке — до 30 млн руб. Но 18 млн под 22% — это платеж около 400 тыс. в месяц плюс семейная ипотека, итого полмиллиона. Не самая комфортная сумма. Банкам выгодно, чтобы люди брали комбинированную ипотеку, но покупатели разумно избегают таких схем. Часто банки отказывают в семейной ипотеке, если заемщик не берёт хотя бы миллион по рыночной ставке. Например: «Возьмите 13 млн — 12 под 6%, а миллион под 22%».

Государство компенсирует банкам разницу между рыночной и льготной ставкой. Если рыночная ставка 20%, а льготная 6%, государство выплачивает банку 14%. При этом банкам было бы выгоднее, если бы ставка была 22%, а не 20% — их прибыль увеличилась бы. Плюс страховки и дополнительные услуги — вот как банки выкручиваются.

Сейчас главная проблема — банки неохотно выдают семейную ипотеку. Нужно искать банки, которые сотрудничают с застройщиками. Например, ПИК работает с ВТБ, «Основа» — со Сбером. Эти банки вероятнее всего одобряют ипотеку на свои проекты.

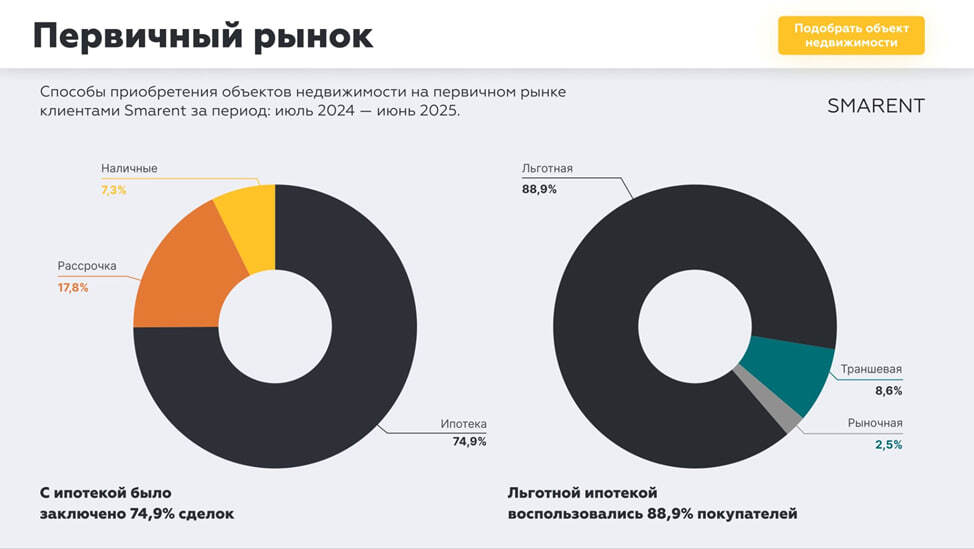

Когда мы говорим про первичный рынок, то в отчете Smarent видно, что ипотечники в основном покупают однокомнатные квартиры или студии. Люди берут квартиру в льготную ипотеку, но основная задача этой ипотеки – повысить рождаемость, а покупатели пользуются ей неправильно с точки зрения государства.

Государство компенсирует банкам разницу между рыночной и льготной ставкой. Если рыночная ставка 20%, а льготная 6%, государство выплачивает банку 14%. При этом банкам было бы выгоднее, если бы ставка была 22%, а не 20% — их прибыль увеличилась бы. Плюс страховки и дополнительные услуги — вот как банки выкручиваются.

Сейчас главная проблема — банки неохотно выдают семейную ипотеку. Нужно искать банки, которые сотрудничают с застройщиками. Например, ПИК работает с ВТБ, «Основа» — со Сбером. Эти банки вероятнее всего одобряют ипотеку на свои проекты.

Когда мы говорим про первичный рынок, то в отчете Smarent видно, что ипотечники в основном покупают однокомнатные квартиры или студии. Люди берут квартиру в льготную ипотеку, но основная задача этой ипотеки – повысить рождаемость, а покупатели пользуются ей неправильно с точки зрения государства.

Государство хочет убрать спекулятивные сделки. Бывает, что сами брокеры часто уговаривают взять семейную ипотеку, купить квартиру за 15 млн, через два года продать за 18-20 млн. В итоге люди покупают неликвид, а потом не могут его продать. Если квартира без отделки, нужно вложить ещё 3-5 млн в ремонт. В итоге все зарабатывают — банк, брокер, застройщик, страховщик, ремонтники, кроме самого покупателя.

Ещё одна задача — развитие строительства в регионах. Крупные застройщики выходят в малые города. Если в городе много новостроек, семейную ипотеку могут оставить только на первичку, убрав вторичку. Это стимулирует застройщиков. В 2026 году нагрузка на бюджет из-за субсидирования ипотек может достичь 2 трлн руб. Вероятно, программу урежут — например, снизят лимиты до 6-9 млн руб. или повысят ставку до 8-9%. После 2030 года льготные ипотеки могут вообще исчезнуть.

Минфин поддерживает предложение Валентины Матвиенко ввести обязательную регистрацию в купленной квартире в течение 180 дней и подтверждать её раз в год в течение 5 лет. Это касается и москвичей. Если вы купили квартиру в ипотеку, но не прописались, ставку могут пересчитать по рыночной — ЦБ + 2-3%.

Ещё одна задача — развитие строительства в регионах. Крупные застройщики выходят в малые города. Если в городе много новостроек, семейную ипотеку могут оставить только на первичку, убрав вторичку. Это стимулирует застройщиков. В 2026 году нагрузка на бюджет из-за субсидирования ипотек может достичь 2 трлн руб. Вероятно, программу урежут — например, снизят лимиты до 6-9 млн руб. или повысят ставку до 8-9%. После 2030 года льготные ипотеки могут вообще исчезнуть.

Минфин поддерживает предложение Валентины Матвиенко ввести обязательную регистрацию в купленной квартире в течение 180 дней и подтверждать её раз в год в течение 5 лет. Это касается и москвичей. Если вы купили квартиру в ипотеку, но не прописались, ставку могут пересчитать по рыночной — ЦБ + 2-3%.

Если вы планируете покупку, не спешите брать первую попавшуюся квартиру. Разработайте стратегию: определите цель, локацию, бюджет. Учитывайте страховку, налоги, расходы на содержание. Лучше выбрать квартиру с отделкой — ремонт с каждым годом дорожает. Увеличьте насмотренность — изучайте рынок, ходите на просмотры.

Сейчас на рынке мало ликвидных новостроек. Год назад отменили IT-ипотеку и обычную льготную. Доступность программ снизилась на 80-90%. Если раньше ипотеку давали почти всем, сейчас получить её сложно. Но цены продолжают расти — хорошие проекты будут дорожать. После снижения ставки ЦБ спрос может вырасти, но предложение вряд ли поспеет. Далее разберем, квартиры в каких ЖК можно взять под семейную ипотеку.

Сейчас на рынке мало ликвидных новостроек. Год назад отменили IT-ипотеку и обычную льготную. Доступность программ снизилась на 80-90%. Если раньше ипотеку давали почти всем, сейчас получить её сложно. Но цены продолжают расти — хорошие проекты будут дорожать. После снижения ставки ЦБ спрос может вырасти, но предложение вряд ли поспеет. Далее разберем, квартиры в каких ЖК можно взять под семейную ипотеку.

Разбор ЖК Москвы, которые подойдут для семьи

Кутузовский квартал

Несмотря на то, что не вызывает особого восторга, всё же включен в подборку. Причина тому — наличие однокомнатных и двухкомнатных квартир с отделкой по цене 20–25 млн рублей. Несмотря на то, что цены кажутся высокими, эти предложения расположены в хорошей локации, недалеко от метро Кунцевская, платной дороги и отличной парковой зоны, до которой можно дойти пешком.

Кутузовский квартал

Несмотря на то, что не вызывает особого восторга, всё же включен в подборку. Причина тому — наличие однокомнатных и двухкомнатных квартир с отделкой по цене 20–25 млн рублей. Несмотря на то, что цены кажутся высокими, эти предложения расположены в хорошей локации, недалеко от метро Кунцевская, платной дороги и отличной парковой зоны, до которой можно дойти пешком.

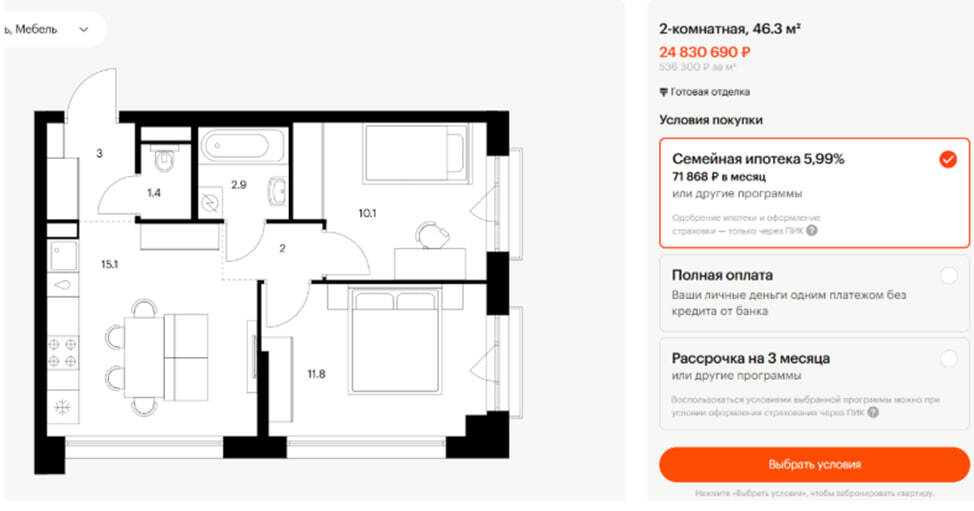

Район Кунцево хорошо развит, здесь есть МФЦ, школы, детские сады, а также места для прогулок у набережной. В целом, проект не так уж и плох, хотя его инвестиционный потенциал невелик, несмотря на то, что квартиры здесь будут хорошо сдаваться в аренду. Например, квартира площадью 46 квадратных метров в этом комфорт-классе от ПИК+ стоит 25 млн рублей. Для её покупки потребуется первоначальный взнос около 12 млн рублей (50%) и ипотека на оставшиеся 50%.

Возвращаясь к семейной ипотеке, стоит отметить, что она не оказывает существенного влияния на цену в Кутузовском квартале. Хотя какая-то субсидия или особые условия могут быть полезны, в целом целевая аудитория этого проекта — не ипотечники.

Set

Многие не любят проект Set, но мы объясним, почему добавили его в подборку. Конечно, этот «промо-район» выглядит хуже, чем уже готовые части Москвы.

Set

Многие не любят проект Set, но мы объясним, почему добавили его в подборку. Конечно, этот «промо-район» выглядит хуже, чем уже готовые части Москвы.

Но давайте рассмотрим его конкурентов. Среди них Верейская 41, Stories на Мосфильмовской, Среда на Лобачевского. Например, Stories на Мосфильмовской, который находится совсем рядом, на вторичном рынке сейчас продаётся за 30 млн рублей за квартиру площадью 77 квадратных метров. Также есть интересный проект — 60 квадратных метров за 53 млн рублей. При этом наш ПИК предлагает 46-метровые двухкомнатные квартиры за 24–25 млн рублей.

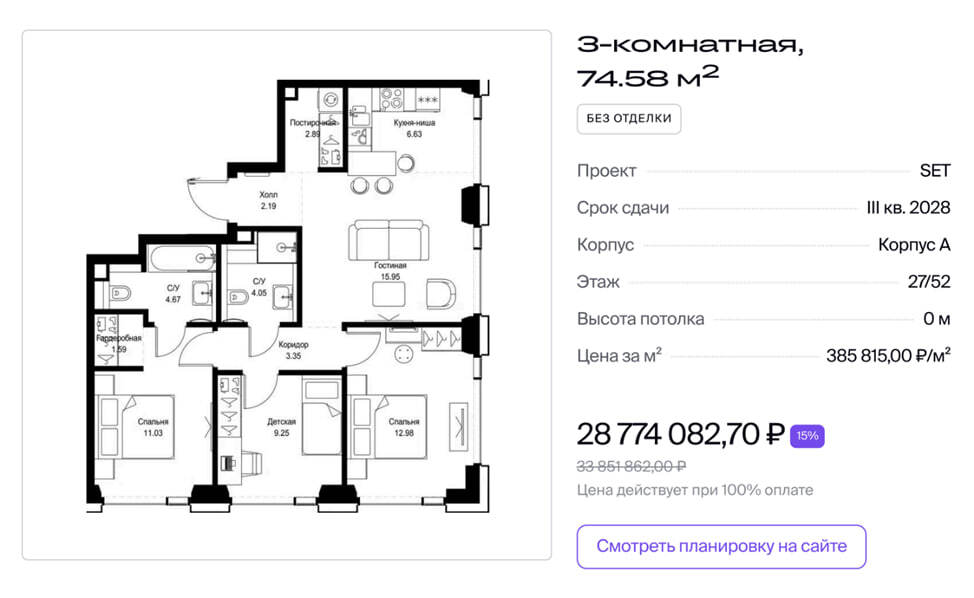

Сейчас в Set, например, есть Евро-4 с ключами в 2029 году, по цене 385 тыс. за метр, то есть 28–29 млн рублей. Выходит, что квартира в ЖК бизнес-класса стоит дешевле, чем квартира в ПИКе. При этом, конечно, сравнивать ПИК Московский Парк и Set нельзя. Многих напрягает окружающая промзона, но в Set планировка лучше, чем та, что предлагается в Кутузовском квартале за 25 млн рублей. Единственный момент, который может беспокоить покупателей — ждать квартиру в этом ЖК придется на три года дольше, при это в нем нет отделки.

Сейчас в Set, например, есть Евро-4 с ключами в 2029 году, по цене 385 тыс. за метр, то есть 28–29 млн рублей. Выходит, что квартира в ЖК бизнес-класса стоит дешевле, чем квартира в ПИКе. При этом, конечно, сравнивать ПИК Московский Парк и Set нельзя. Многих напрягает окружающая промзона, но в Set планировка лучше, чем та, что предлагается в Кутузовском квартале за 25 млн рублей. Единственный момент, который может беспокоить покупателей — ждать квартиру в этом ЖК придется на три года дольше, при это в нем нет отделки.

Многие, выбирая проекты, задумываются: «Окей, есть семейная ипотека, я пока не планирую переезжать, живу в аренде или в собственной квартире, но хочу купить хороший объект недвижимости». Сложно понять, почему в этом случае не рассматривается Set. Рассмотрим и большие квартиры. Вот, например, нормальная квартира 100 квадратных метров, те же Евро-4. Планировку можно похвалить, хотя здесь очень маленькие комнаты, но есть мастер-блок, три спальни, второй мастер-блок, постирочная зона, небольшой коридор. Кухня-гостиная всего 23 квадратных метра, но зато с двумя окнами.

Цена в 20 млн — это либо кэш, либо семейная ипотека, потому что в рассрочку цена будет без скидки. Конечно, мы должны быть объективными, но ни один застройщик не даёт беспроцентную рассрочку в Москве – это факт. Беспроцентных рассрочек не существует. Если это семейная ипотека, то она доступна только в банках-партнёрах, не в любом банке. Всегда всё по-разному. Далее разберем основного конкурента Set, который находится неподалеку.

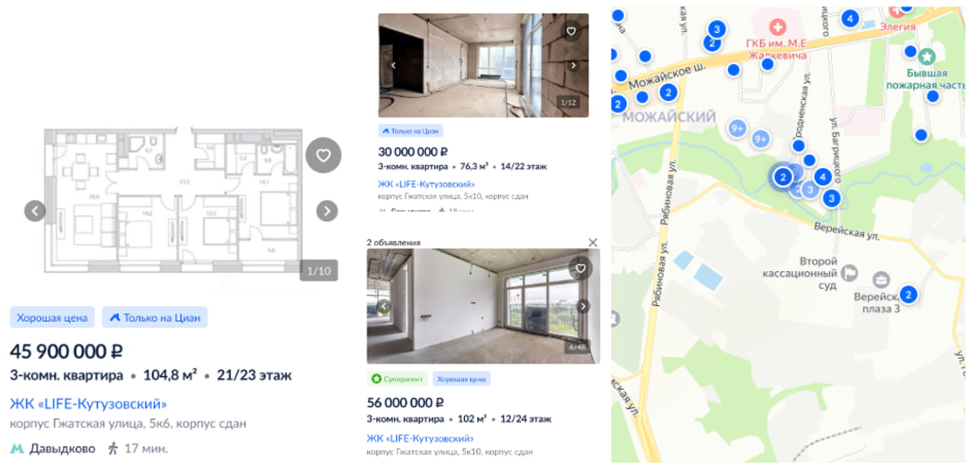

Лайф Кутузовский

ЖК сейчас неплохо продаётся на вторичном рынке, хотя это всегда была спорная локация и спорный проект. Мы видим: 75 квадратных метров — 30 млн рублей, 100 квадратных метров — 56 млн рублей. Сейчас цена без отделки — 500–550 тыс. за квадрат. Самое интересное, что эта квартира на вторичке сейчас стоит условно 50–55 млн, а новостройка — 35 млн рублей.

У многих есть фантазия, что либо нужно отменять льготные ипотеки, либо, наоборот, не отменять, они всем нужны. Но для продажи этой квартиры льготная ипотека никак не влияет.

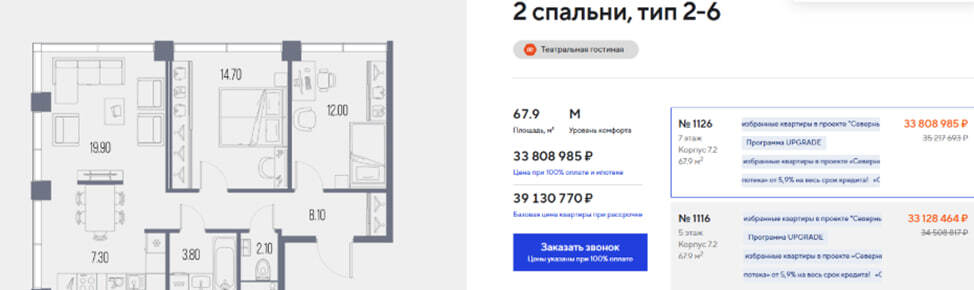

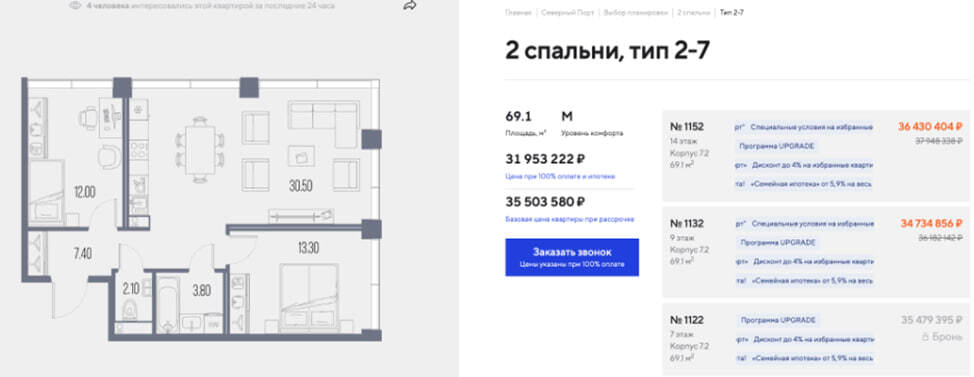

Лайф Варшавская

Один из самых правильных и оптимальных проектов для тех, кто покупает недвижимость в Москве, кто не хочет переплачивать и кто не планирует постоянно жить в этой недвижимости, хотя это необязательно. Метро Варшавская и проект расположены довольно близко к центру. Рядом находится Коломенский парк и парк Царицыно. Район развивается, промзона тоже будет постепенно застраиваться. Лайф Варшавская удачный вариант, потому что это надёжный застройщик и хорошее расположение.

Здесь коридор 6 м, кухня-гостиная 13, есть два санузла, небольшая зона для хранения. Также две спальни почти по 12 м, маленький балкончик и пять окон. Есть небольшая зона коридора. Объект недвижимости можно купить в семейную ипотеку.

Если цены будут примерно 350 тыс. за метр, за Евро-3 в районе 50 м ценник будет около 18 млн. Если ЖК действительно понимает свою целевую аудиторию и сделает правильные планировки, нормальные цены, то это будет очень хороший старт продаж для 2025 года, которых не хватает.

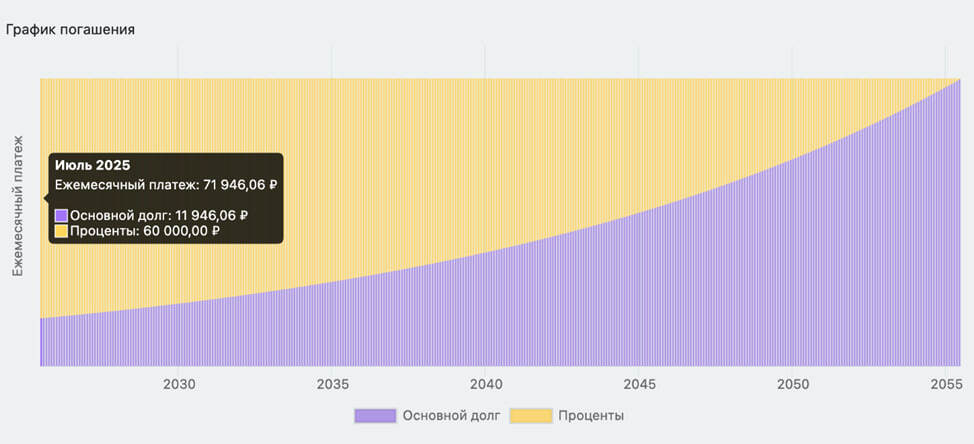

Что касается покупки с отделкой, классическая евродвушка площадью 36 кв. м с отделкой стоит 19 млн рублей. Люди часто рассматривают такие варианты для личного проживания или сдачи в аренду. Если ежемесячный платёж по ипотеке составляет 72 тыс. рублей за 12 млн, то арендная ставка в 90 тыс. рублей в месяц позволит квартире окупать себя. Например, евродвушка площадью 46 кв. м с простым ремонтом и меблировкой от застройщика была сдана за 100 тыс. рублей. Этот пример показывает, что такие квартиры хорошо сдаются. Для тех, кто ищет жильё для сдачи в аренду по семейной ипотеке, «Лайф Варшавская» с отделкой и ключами через год (ввод в эксплуатацию в конце 2026 года) является хорошим решением. Это не суперокупаемость, но правильная покупка в рамках стратегии, которая подходит не всем.

Что касается покупки с отделкой, классическая евродвушка площадью 36 кв. м с отделкой стоит 19 млн рублей. Люди часто рассматривают такие варианты для личного проживания или сдачи в аренду. Если ежемесячный платёж по ипотеке составляет 72 тыс. рублей за 12 млн, то арендная ставка в 90 тыс. рублей в месяц позволит квартире окупать себя. Например, евродвушка площадью 46 кв. м с простым ремонтом и меблировкой от застройщика была сдана за 100 тыс. рублей. Этот пример показывает, что такие квартиры хорошо сдаются. Для тех, кто ищет жильё для сдачи в аренду по семейной ипотеке, «Лайф Варшавская» с отделкой и ключами через год (ввод в эксплуатацию в конце 2026 года) является хорошим решением. Это не суперокупаемость, но правильная покупка в рамках стратегии, которая подходит не всем.

Касательно меблировки, примеры показывают, что квартиры после ремонта не от застройщика с меблировкой также успешно сдаются за 100 тыс. Меблировка, выполненная компанией Smarent, включает шкафы, элементы из дерева и удобный стол, выглядит весьма привлекательно. Информацию о сметах и затратах на меблировку можно получить здесь.

Moments

ЖК часто упоминается как один из лучших ЖК для семьи, несмотря на различные аспекты. Его преимущества обусловлены расположением рядом с парками Покровское-Стрешнево, Роща, Щукинским парком, а также близостью к воде. Несмотря на планы по строительству платной дороги, Moments остаётся одним из лучших семейных проектов. Цены здесь достаточно высокие, но застройщик предлагает различные скидки, в том числе 10% на первые 2–3 года для тех, у кого нет семейной ипотеки. Эта информация является предварительной и получена от брокеров Smarent.

Планировки в ЖК удачные, особо выделяются варианты с кухней-гостиной и угловым окном. Например, квартира площадью 60 кв. м с двумя спальнями и двумя санузлами, идеально подходящая для комфортного проживания 3–4 человек, стоит 28 млн рублей. Если бы квартира продавалась за 24 млн рублей, это не привело бы к значительному увеличению продаж. Для большинства покупателей как 12 млн, так и 16 млн рублей первоначального взноса — это очень большие суммы, что застройщик прекрасно понимает. Цены в 24 млн и 28 млн рублей для потребителя оказываются примерно одинаковыми: либо есть деньги, либо нет. Если у потребителя есть 12 млн рублей от продажи чего-либо, он будет искать жильё в этом бюджете, и если не сможет купить Moments то рассмотрит, например, «Лайф Варшавскую».

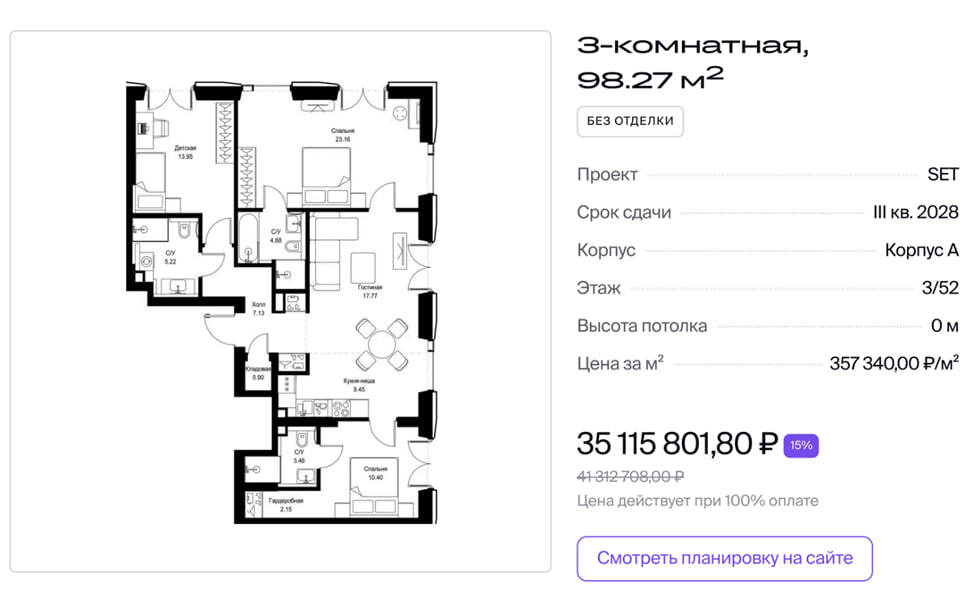

Рассматривая большие лоты, такие как 80-метровая видовая квартира на 28 этаже за 33 млн, возникает вопрос выбора между ней и 100-метровой квартирой в Set за 35 млн. Выбор в пользу второго варианта обусловлен большей площадью, хотя сроки его сдачи — 2029 год, в то время как ключи в Moments будут в августе 2027 года. Тем не менее, планировка хорошая, с мастер-спальней, несколькими дополнительными спальнями, кухней-гостиной и гостевым санузлом. Эта угловая квартира стоит своих денег.

Аналогичная квартира на вторичном рынке будет стоить около 40 млн рублей, то есть 500–550 тыс. за метр. Если у кого-то есть такая квартира в новом доме на 28 этаже с правильной планировкой, он установит цену минимум 600 тыс. за метр и найдёт покупателя, поскольку на рынке мало хороших продуктов. Продавец стремится продать дороже, покупатель — купить дешевле. Для брокера такая Евро-4 с угловой планировкой является ликвидной и легко продаваемой на вторичном рынке. Покупателей, готовых приобрести квартиры за 40–50 млн рублей в Москве, очень много.

Мнение о невозможности бесконечного роста цен на недвижимость верно. Аналитика основывается на текущих данных о вторичном рынке, а не на спекуляциях о постоянном росте цен. Например, 77-метровая квартира от ПИК на вторичке стоит 30 млн. Конкурентом Set является «Лайф Кутузовский», где 100-метровая квартира недавно была продана за 52 млн рублей. Когда оценивается 100-метровая угловая квартира за 35 млн рублей, её стоимость соответствует уровню вторичного рынка на данный момент. В расчёты не включаются инфляция, возможное снижение ипотечной ставки или улучшение самого проекта. Неизвестно, как MR построит его, возможно, это будут «муравейники», в которых люди не захотят жить. Аналитика базируется на реальных ценах, а не на желаниях. Аналогично, в районе Покровское-Стрешнево новая квартира с отделкой в Moments будет стоить около 50 млн рублей, без отделки — около 40 млн рублей, без учёта снижения ставок, доступности ипотеки, инфляции или девальвации рубля. Если квартира оценивается в 40 млн рублей, это не прогноз роста, а оценка её недооценённости на текущий момент. Застройщик предоставляет дисконт из-за строительства, платной дороги, проблем с продажами и ипотеками. Это не инвестиционная рекомендация, а скорее размышления.

Мнение о невозможности бесконечного роста цен на недвижимость верно. Аналитика основывается на текущих данных о вторичном рынке, а не на спекуляциях о постоянном росте цен. Например, 77-метровая квартира от ПИК на вторичке стоит 30 млн. Конкурентом Set является «Лайф Кутузовский», где 100-метровая квартира недавно была продана за 52 млн рублей. Когда оценивается 100-метровая угловая квартира за 35 млн рублей, её стоимость соответствует уровню вторичного рынка на данный момент. В расчёты не включаются инфляция, возможное снижение ипотечной ставки или улучшение самого проекта. Неизвестно, как MR построит его, возможно, это будут «муравейники», в которых люди не захотят жить. Аналитика базируется на реальных ценах, а не на желаниях. Аналогично, в районе Покровское-Стрешнево новая квартира с отделкой в Moments будет стоить около 50 млн рублей, без отделки — около 40 млн рублей, без учёта снижения ставок, доступности ипотеки, инфляции или девальвации рубля. Если квартира оценивается в 40 млн рублей, это не прогноз роста, а оценка её недооценённости на текущий момент. Застройщик предоставляет дисконт из-за строительства, платной дороги, проблем с продажами и ипотеками. Это не инвестиционная рекомендация, а скорее размышления.

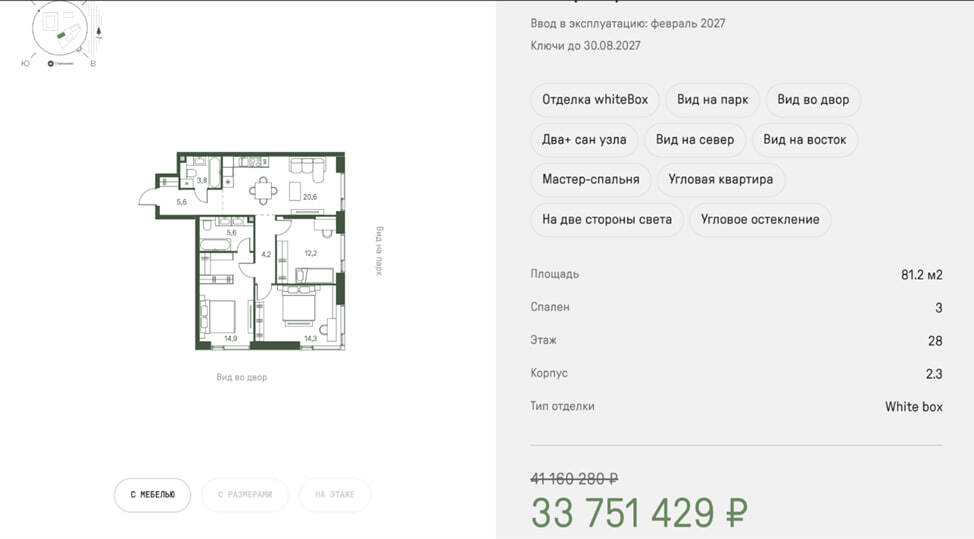

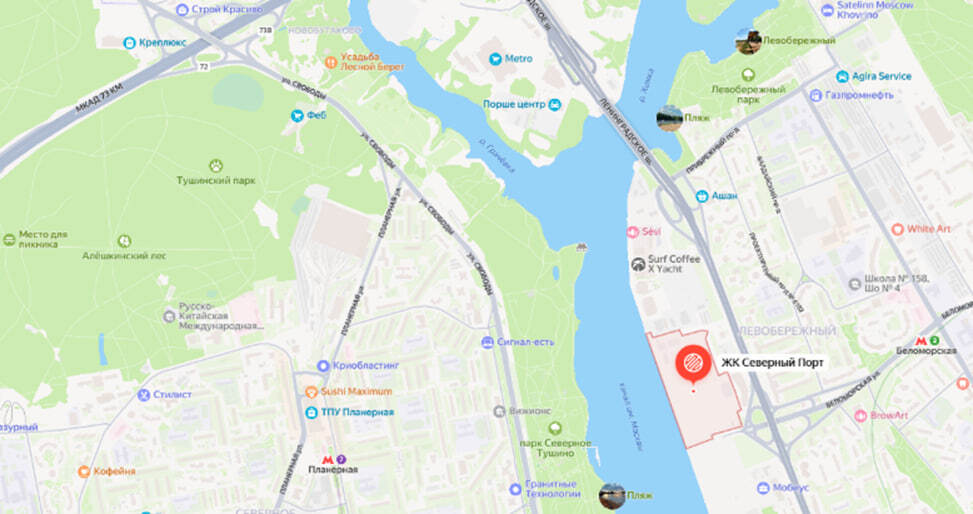

«Северный порт»

Проект до сих пор вызывает сомнения, но его уникальность очевидна. Северо-западная часть Москвы является единственной, куда беспрепятственно могут приплывать лодки и катера.

Рядом находятся Левобережный парк и парковая зона, которая будет застроена. «Северный порт» — это не инвестиционный проект, а скорее предложение для тех, кто ищет классную квартиру и имеет соответствующий бюджет. Многие рассматривают его как вариант покупки квартиры по цене около 1 млн рублей за кв. м. То есть, если человек, уставший от центра, ищет новый проект с набережной, яхт-мариной и возможностью кататься на катере, то «Северный порт» — это для него.

Предполагается покупка 100–150 кв. м. Если рассматривать реальные варианты, то хорошая квартира с большой кухней-гостиной (27 кв. м) и двумя спальнями, но с одним санузлом, обойдётся в 33 млн рублей. Не хватает кладовок, но есть разные планировки.

Сравнивая с Moments за 33 млн рублей (80-метровый Евро-4), «Северный порт» предлагает уникальные квартиры. Сложно сказать, каким в итоге окажется «Северный порт», поскольку застройка масштабная и может продлиться до 2035 года. Тем не менее, на старте эти квартиры продавались за 24–26 млн рублей, что свидетельствует о значительном росте цен.

«Северный порт» — хороший проект исключительно для личного проживания, а не для аренды. Он подойдёт тем, кто хочет переехать подальше от центра, возможно, имея дачу в сторону Пироговского водохранилища или Завидово. Это проект для состоятельных людей. Больше привлекают угловые квартиры с хорошей кухней-гостиной и двумя спальнями, а также двумя небольшими санузлами. Для тех, кто хочет купить квартиру для сохранения капитала, «Северный порт» тоже рассматривается, например, теми, кто живёт за границей, но присматривается к этой локации для возможного переезда, поскольку им нравится эта часть Москвы, сам проект, и они не привязаны к срокам.

Фестиваль Парк

Это конкурент предыдущего ЖК. Пока одна часть застраивается, у нас есть готовый «Фестиваль Парк» с парком, до которого можно дойти пешком. Рядом находится парк Северного речного вокзала.

«Фестиваль Парк» предлагает 70 кв. м за 30 млн рублей. Планировка хорошая. «Фестиваль Парк» можно отнести к бизнес-минус классу. Квартира площадью 67 кв. м за 33 млн рублей, где сроки строительства неизвестны, или вариант за 29 млн рублей с хорошей планировкой и видовыми характеристиками в уже готовом доме со всей инфраструктурой — выбор очевиден. В «Фестиваль Парке» не придётся жить на стройке, есть сквер, первая очередь готова, парк и набережная. Это хороший проект, не для инвестиций, с хорошей ценой.

Конкурентов в этой локации мало, практически ничего не строится, кроме «Акватории», которая является сильным конкурентом. В «Акватории» можно купить готовую квартиру за 36–40 млн рублей, но не всем подходит эта локация из-за отсутствия пешей доступности до метро и особенностей самого дома. Людям нужна инфраструктура, а нормальной пешей доступности до метро там нет, что тоже нужно учитывать. Тем не менее, «Акватория» кажется недооценённым проектом. А «Мангазея на Речном», напротив, переоценена: 70 кв. м за 33 млн рублей при не самых лучших планировках.

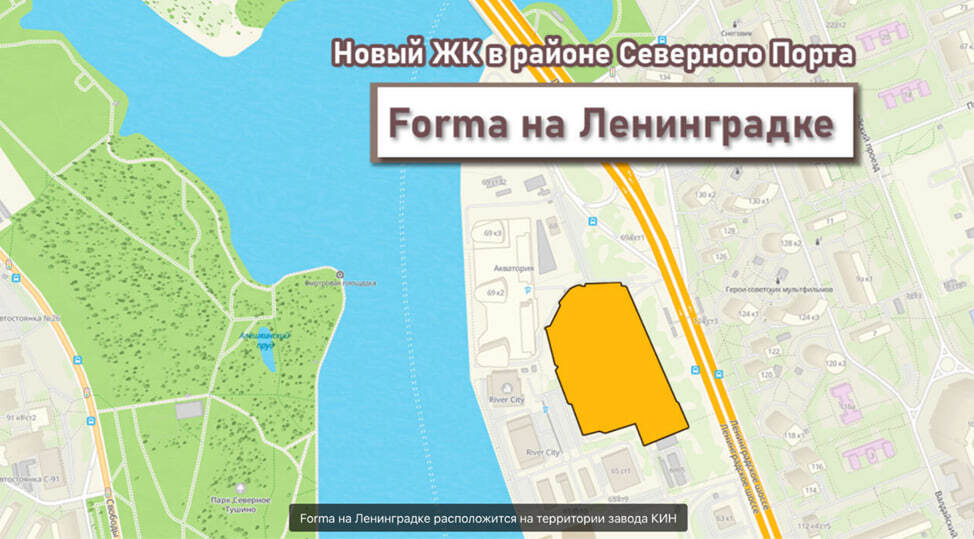

FORMA

Вся эта локация также будет развиваться, сюда выйдет «FORMA», у которой есть участок земли за «Акваторией». Это вторая линия, и FORMA будет снижать цены, демпингуя. Возможно, для тех, кто хочет приобрести актив по семейной ипотеке, стоит присмотреться к FORMA на Ленинградке, если, конечно, они реализуют проект и не продадут участок земли. Появление составит серьёзную конкуренцию. Этот момент обязательно нужно учитывать при покупке. Цель не в том, чтобы агитировать к покупке, а в демонстрации рынка и его конкурентоспособности.

Primavera

Скоро ожидается сдача Primavera, и планируется выход ролика о районе метро Спартак, а именно о Южном Тушино. Primavera — это уникальный проект, который ранее, возможно, был недооценён. Его целевая аудитория и преимущества очевидны, и для многих он окажется предпочтительнее ЖК «Остров» по ряду причин.

Сейчас двухкомнатная квартира площадью 63 кв. м стоит 38 млн рублей, срок сдачи — 2028 год, что означает покупку строящегося жилья. Хотя планировка и цены могут не всем понравиться, понимание рынка позволяет утверждать, что такие квартиры будут легко продаваться застройщиком. Высока вероятность, что стоимость Primavera достигнет 1 млн рублей за кв. м, а значит, квартира может стоить 60 млн рублей. Это объясняется уникальностью проекта: набережная, северо-запад Москвы, новый район, высокое качество строительства и хорошие видовые квартиры. Несмотря на текущую «промзону» и определённые опасения, проект интересен и перспективен.

Несмотря на то, что на первый взгляд Primavera может показаться не самым привлекательным вариантом из-за высокой цены, основная проблема заключается в недостаточном понимании целевой аудитории продукта.

Вывод

1. На рынке снижается доступность недвижимости через ипотеку.

Эта тенденция, вероятно, сохранится и будет обсуждаться регулярно.

2. Сейчас на рынке минимальное количество доступных ликвидных объектов.

Важно не путать неликвидные объекты в полях, или в целом некачественные проекты, с действительно хорошими проектами — это разные категории.

3. Цены постепенно растут после отмены льготной ипотеки.

За последний год, несмотря на ожидания падения цен после отмены льготных программ, этого не произошло. Причина кроется в доверии к активам и общей активности рынка: люди продолжают активно покупать недвижимость.

4. Отмена семейной ипотеки повлияет на доступность жилья, но не на цены.

Проще говоря, если ранее вы могли приобрести квартиру по семейной ипотеке, то после её отмены такая возможность исчезнет. Аналогично, если кто-то раньше мог воспользоваться IT-ипотекой, то теперь не сможет.

5. После снижения ставки ЦБ будет заметный рост спроса на недвижимость.

Здесь речь идёт именно о спросе, а не о росте цен. Последовательное снижение ставки, безусловно, вызовет рост спроса. Вопрос заключается в том, будет ли на рынке достаточное предложение, чтобы удовлетворить этот спрос. Это покажет будущее.

Эта тенденция, вероятно, сохранится и будет обсуждаться регулярно.

2. Сейчас на рынке минимальное количество доступных ликвидных объектов.

Важно не путать неликвидные объекты в полях, или в целом некачественные проекты, с действительно хорошими проектами — это разные категории.

3. Цены постепенно растут после отмены льготной ипотеки.

За последний год, несмотря на ожидания падения цен после отмены льготных программ, этого не произошло. Причина кроется в доверии к активам и общей активности рынка: люди продолжают активно покупать недвижимость.

4. Отмена семейной ипотеки повлияет на доступность жилья, но не на цены.

Проще говоря, если ранее вы могли приобрести квартиру по семейной ипотеке, то после её отмены такая возможность исчезнет. Аналогично, если кто-то раньше мог воспользоваться IT-ипотекой, то теперь не сможет.

5. После снижения ставки ЦБ будет заметный рост спроса на недвижимость.

Здесь речь идёт именно о спросе, а не о росте цен. Последовательное снижение ставки, безусловно, вызовет рост спроса. Вопрос заключается в том, будет ли на рынке достаточное предложение, чтобы удовлетворить этот спрос. Это покажет будущее.