Материнский капитал сегодня составляет 690 тыс. ₽ и предоставляется при рождении ребенка. Мнения о его использовании для покупки недвижимости расходятся: некоторые считают это нецелесообразным, другие — возможностью снизить первоначальный взнос на квартиру до 10%. Кроме того, родителям доступна семейная ипотека с низкой ставкой 6%. Про плюсы и минусы использования материнского капитала для недвижимости рассуждает Виктор Зубик, основатель компании Smarent.

В этой статье:

- Стоит ли покупать квартиру детям?

- Материнский капитал и семейная ипотека

- Как я хотел использовать материнский капитал

- Маткапитал: как получить и на что потратить?

- Стратегии использования маткапитала

- На что нельзя потратить маткапитал?

- На что использовать маткапитал?

- Как я использовал маткапитал

- Выводы

Стоит ли покупать квартиру детям?

Многие против покупки квартиры своему ребенку и траты материнского капитала на недвижимость, объясняя это тем, что ребенок всего должен добиться сам, иначе у него не будет цели по жизни. А кто-то хотел бы, но не располагает такой возможностью.

В качестве аргументов против обычно приводят следующие три:

1. Пусть всего сам добивается.

В основе этой позиции лежит желание воспитать самостоятельность. Родители боятся, что жилье на блюдечке может расслабить ребенка, он не будет ни к чему стремиться, и у него не будет цели. На мой взгляд, давать детям жильё – это не баловать, а помогать стартовать. Жизнь и так подкинет вызовов и проблем, пусть хотя бы один из них будет решён. И это не мешает ему учиться работать, зарабатывать, строить карьеру, достигать своих целей. Квартира не является целью жизни, но она точно избавит от стресса и тупиков на разных этапах.

2. О квартире думать еще рано, дети маленькие.

До совершеннолетия куча времени, а там как-нибудь разберемся. Да и сейчас непонятно, в каком городе и в какой стране ребенок будет жить и учиться. Казалось бы, зачем тогда вообще нужна квартира?

Все дело в том, что в долгосрочной перспективе цены на недвижимость, несмотря на все колебания рубля и инфляцию, растут. Особенно, если правильно выбрать квартиру. И даже если ваш ребенок решит переехать, эту квартиру можно сдавать или реинвестировать в актуальный регион. То есть продать в одном городе и купить в другом.

3. Я готов дать детям стартовый капитал, но предпочитаю акции и облигации.

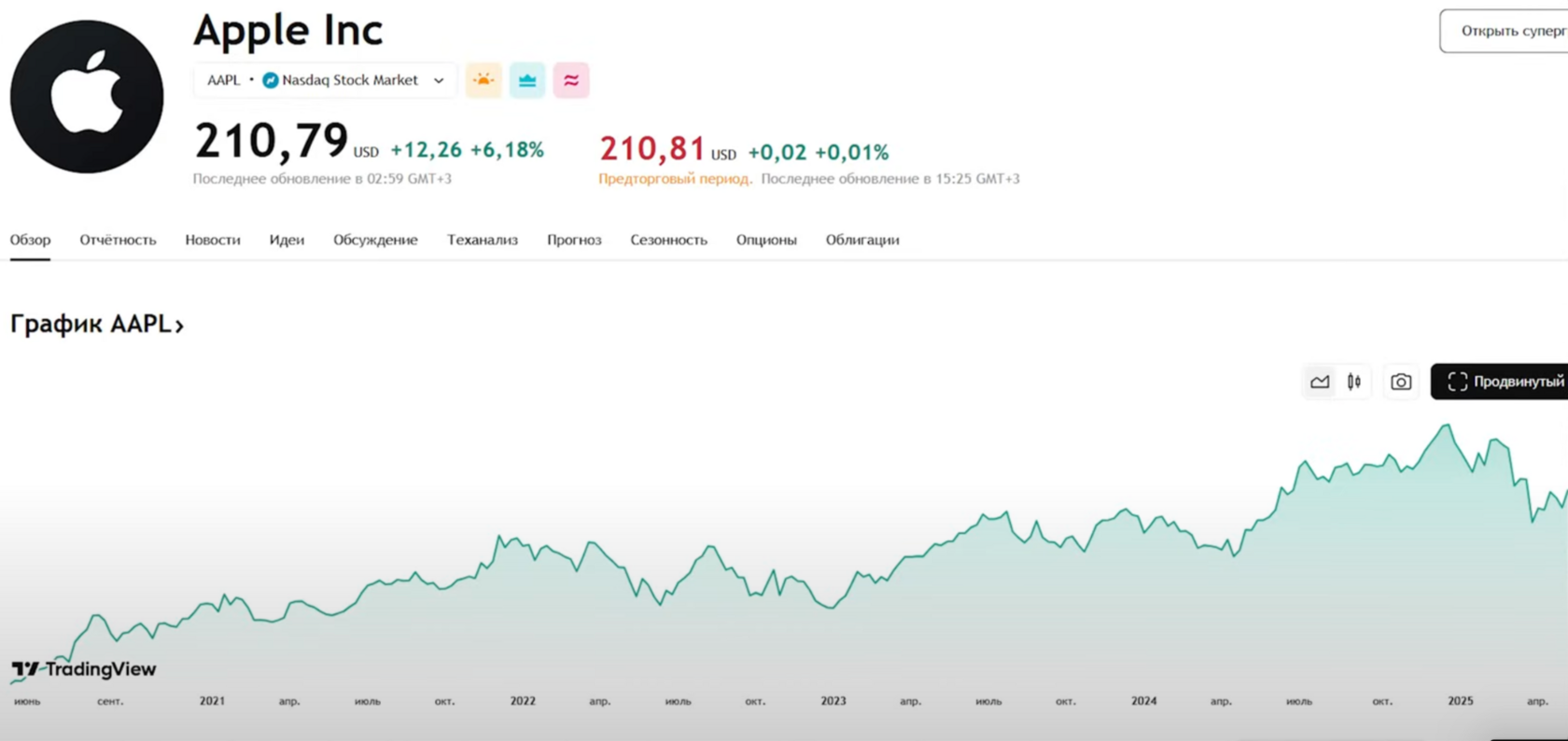

Сбер вырос, график акций Apple тоже растет на протяжении многих последних лет – лучше купить ему акции или вообще бизнес. Но любой бизнес имеет риски и шансы его потерять, а инвестиции могут обесцениться. Без экспертности на фондовом рынке можно потерять деньги, в то время как недвижимость – это консервативный инструмент с низкими инвестиционными рисками. Да, это небольшая доходность. Но сдача квартиры в Москве, особенно возле станции метро и с отделкой позволит получать стабильный ежемесячный доход. Да и за последние 5 лет многие домохозяйки, купившие квартиру, вероятно, заработали больше, чем профессиональные инвесторы на фондовом рынке.

Конечно, еще есть золото, но золото не дает ежемесячный доход. Если только это не золотая квартира.

И самое главное, жилье — это базовая потребность. Здорово, если мы можем помочь ребенку на старте закрыть эту базовую потребность, потому что часто аренда даже самой недорогой квартиры может забирать минимум 50% дохода. А это может привести к тому, что человек будет делать выбор в пользу более высокооплачиваемой, но нелюбимой работы.

Я лично считаю, что нужно долго и упорно развивать свой талант и экспертность. А кто-то вместо этого вынужден заниматься нелюбимым делом ради того, чтобы оплачивать себе однушку.

Кстати, гости на наших подкастах: дизайнер и предприниматель Артемий Лебедев, палеоантрополог Станислав Дробышевский, психолог Анетта Орлова, автор «Хулиномики» Алексей Марков, единогласно считают, что стоит приобрести недвижимость для детей, если есть такая возможность.

Материнский капитал и семейная ипотека

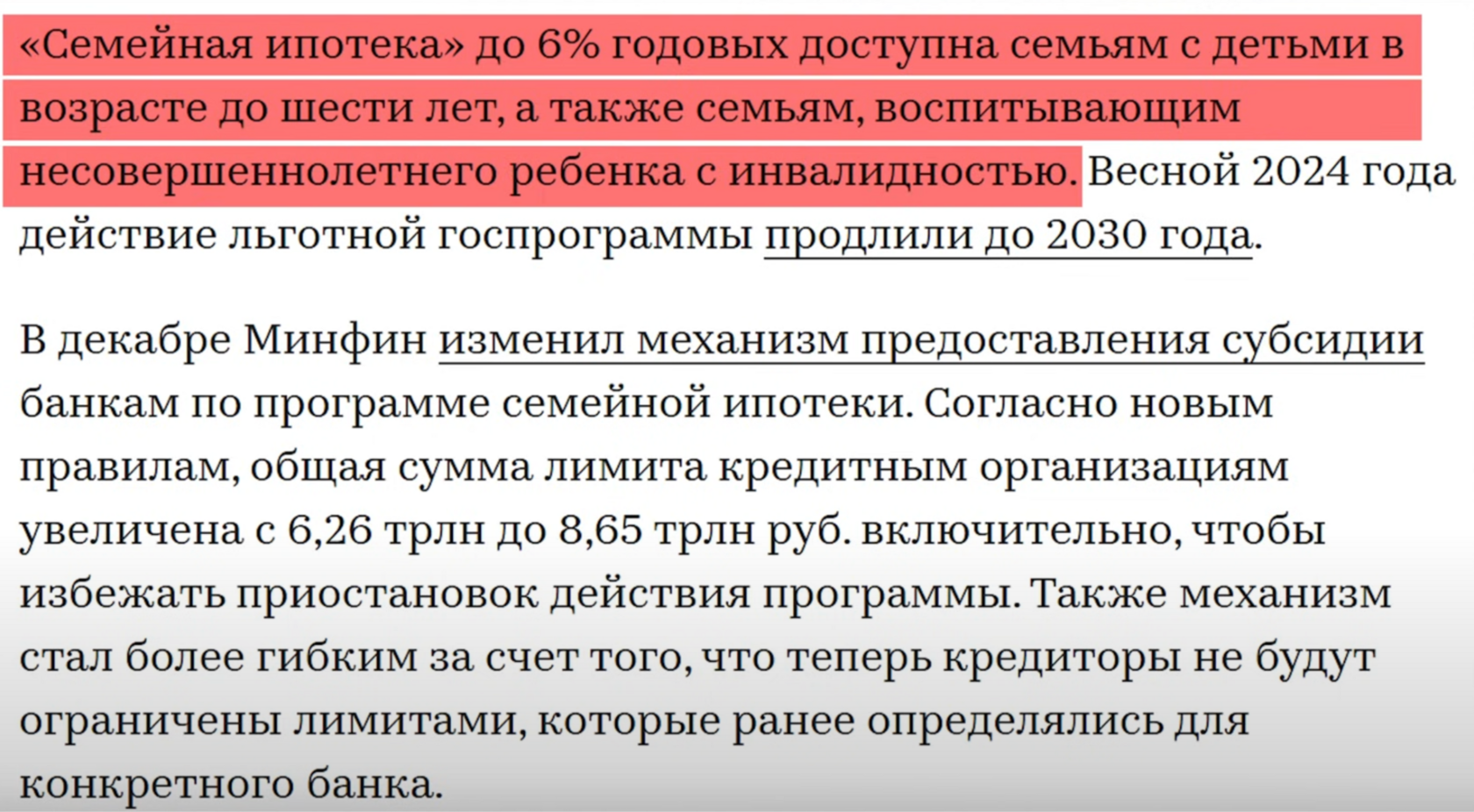

Если у вас есть материнский капитал, скорее всего, вам доступна и семейная ипотека: ее дают тем, у кого есть дети возрастом до 6 лет включительно (например, 6 лет 11 месяцев).

Семейная ипотека, в первую очередь, помогает решить жилищный вопрос. А если он решен, то добавляет возможность инвестировать. При этом, семейную ипотеку можно использовать два раза: ее может отдельно получить муж и отдельно жена. Важно, чтобы супруги не были созаемщиками по этим ипотекам. Намного проще, когда при покупке недвижимости по семейной ипотеке супруга использует материнский капитал. Отец же может приобрести недвижимость, но уже без маткапитала.

Пример: при инвестиции в 15 млн ₽, 12 из которых — семейная ипотека, первоначальный взнос составит 3 млн. Если использовать маткапитал, первоначальный взнос будет 2,3 млн ₽.

Как я хотел использовать материнский капитал

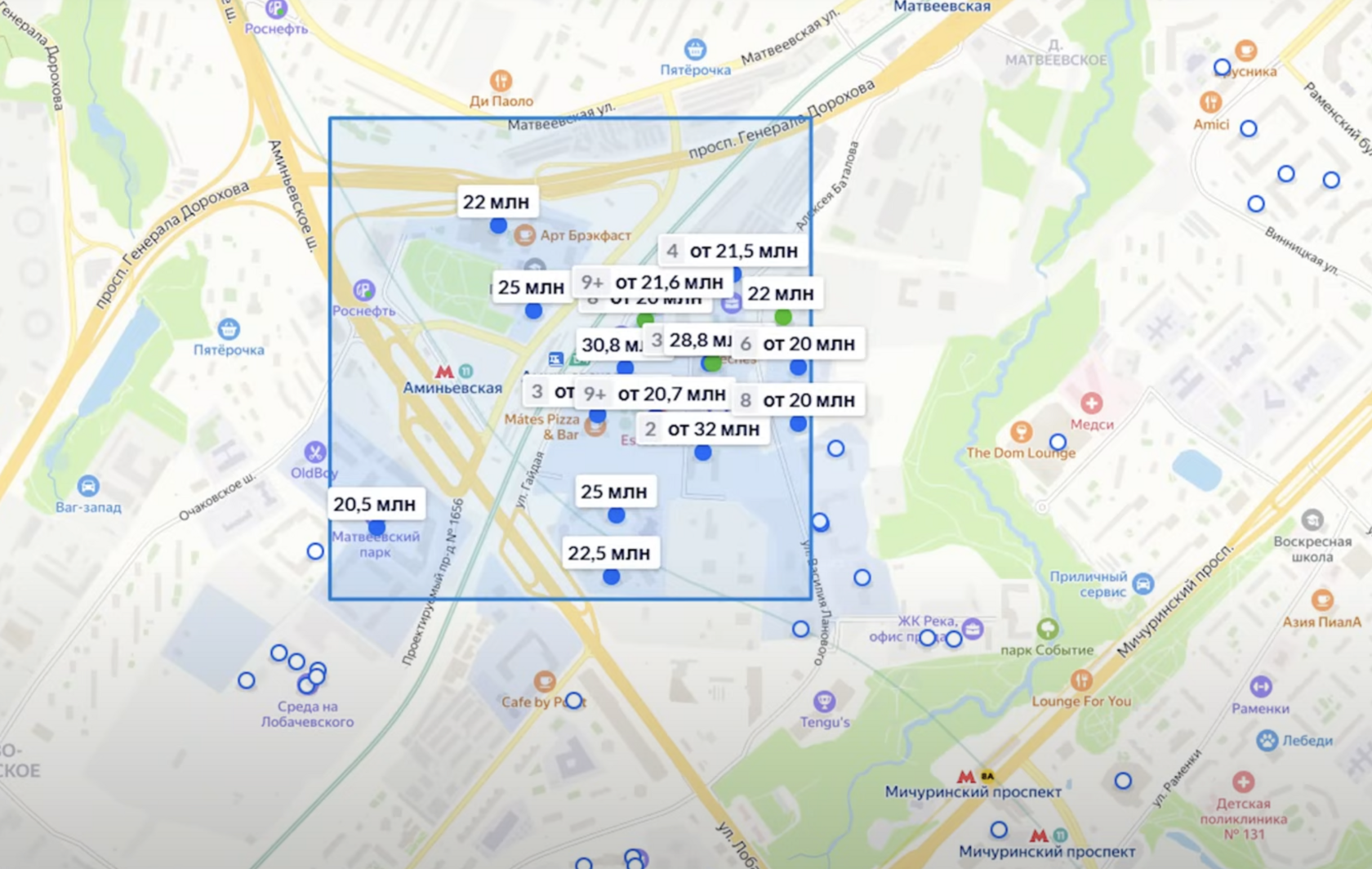

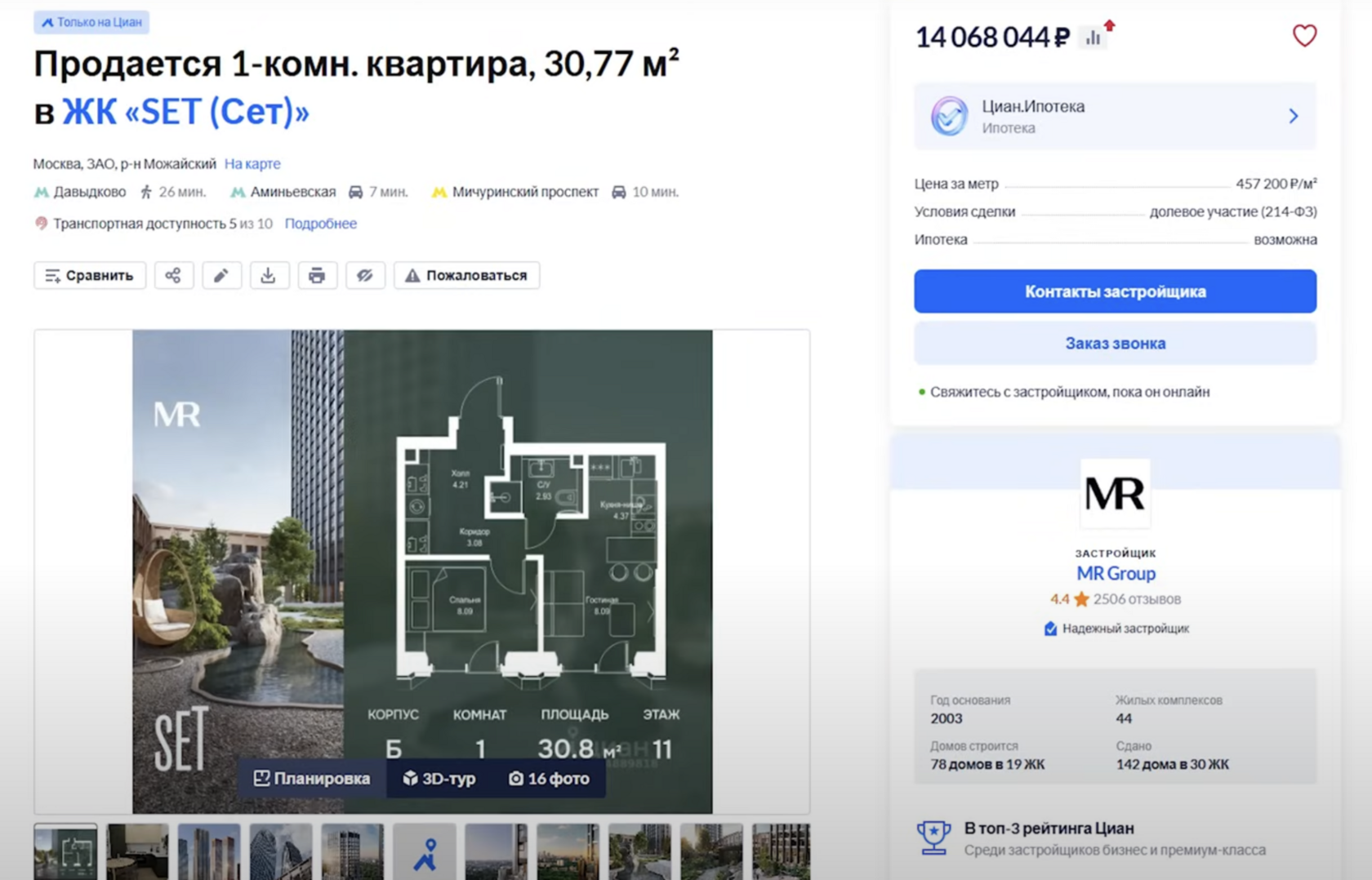

Я хотел купить однокомнатную квартиру в ЖК SET от застройщика MR Group: надежный застройщик, хороший район, развивающаяся локация, вариант с перспективой к 2030 году. Отделка для меня не важна, потому что у меня есть экспертиза и понимание, как сделать ремонт.

Мне было важно, чтобы цена была ниже вторички: однушки у MR Group были по 14-15 млн ₽, в то время как однушки в том районе – это метро Аминьевская-Очаково, западная часть, ближе к Кунцевской, порядка 20 млн ₽ без отделки.

И мы находим лот за 14 млн ₽: однокомнатная квартира, восьмой этаж, классическая евро-двушка с первоначальным взносом 2,8. А если вычесть материнский капитал (в конце 2024-го года он был около 600 тыс.), то получается первоначальный взнос – 2,2 млн ₽, материнский капитал – 600 тыс., остальное – в ипотеку. Для меня это хорошая инвестиция и хороший стартовый капитал для моего ребенка.

Правда, к сожалению, использовать материнский капитал на этом проекте нам так и не удалось. Когда мы забронировали квартиру, нам все подтвердили и ВТБ банк, и застройщик. Но вскоре застройщик сообщил, что если не выйти на сделку до конца месяца, то с 1 ноября 2024 года сумма сделки с использованием маткапитала увеличится на 5-10% от суммы выдачи ипотеки. Тот самый «оброк» от застройщика, который вводят банки для застройщиков, а те перекладывают на покупателей. 5-10% от суммы – это полмиллиона-миллион. И выход или отказаться от использования материнского капитала и купить квартиру в семейную ипотеку, как есть. Или переплатить, по сути, больше, чем материнский капитал.

Мы решили использовать семейную ипотеку, но не задействовать материнский капитал в этой сделке. Его мы применили на другом проекте, где не использовали семейную ипотеку. Это моя реинвестиция, о которой расскажу позже.

Маткапитал: как получить и на что потратить?

Программа была запущена в 2007 году с целью стимулировать рождаемость и помочь семьям с покупкой квартиры. Для получения материнского капитала ничего не нужно делать, сертификат оформляется автоматически, и появляется в вашем личном кабинете на госуслугах после рождения ребенка. Программа действует до 2030 года, поэтому если у вас еще нет детей, то вы вполне можете успеть.

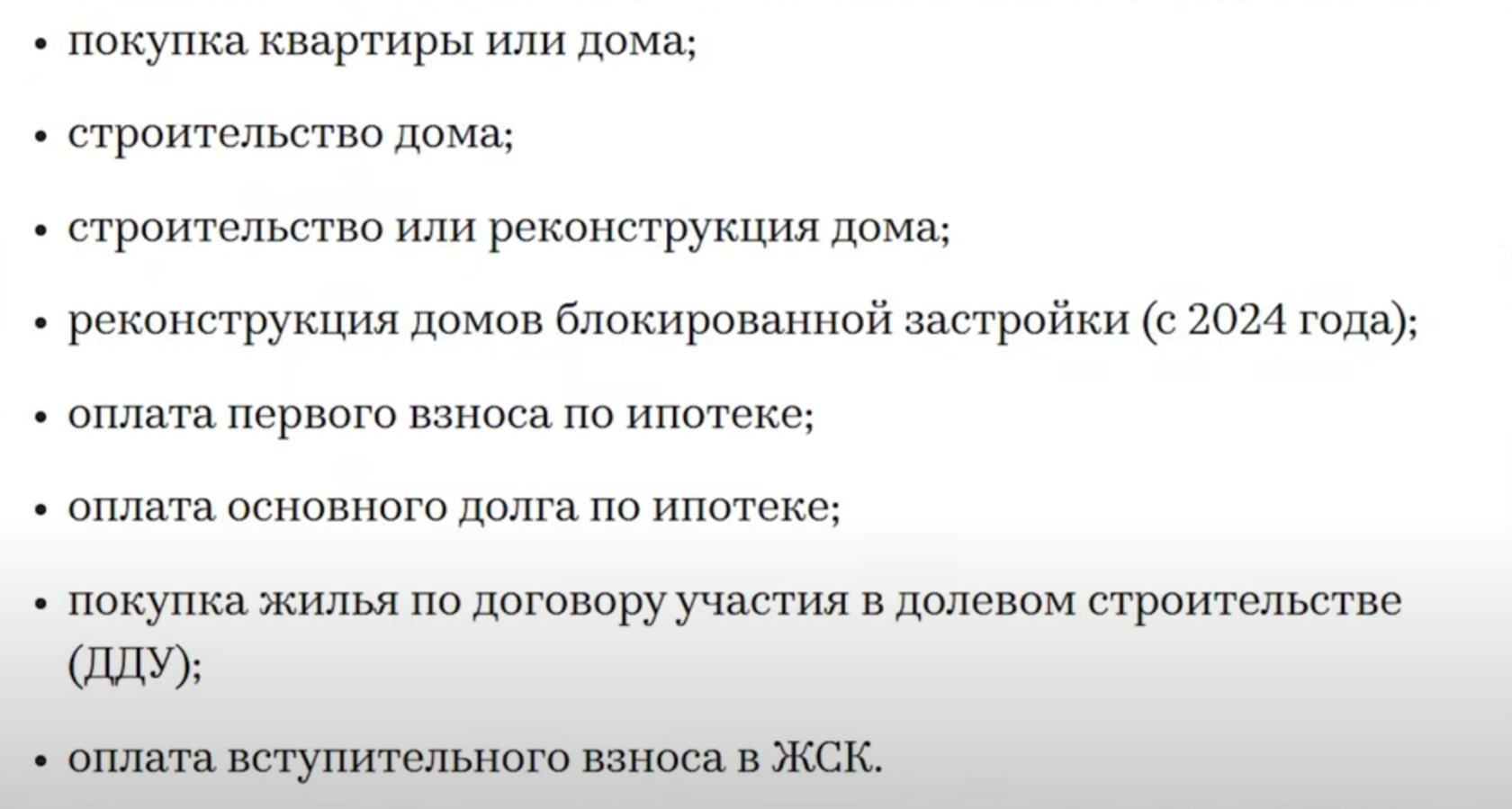

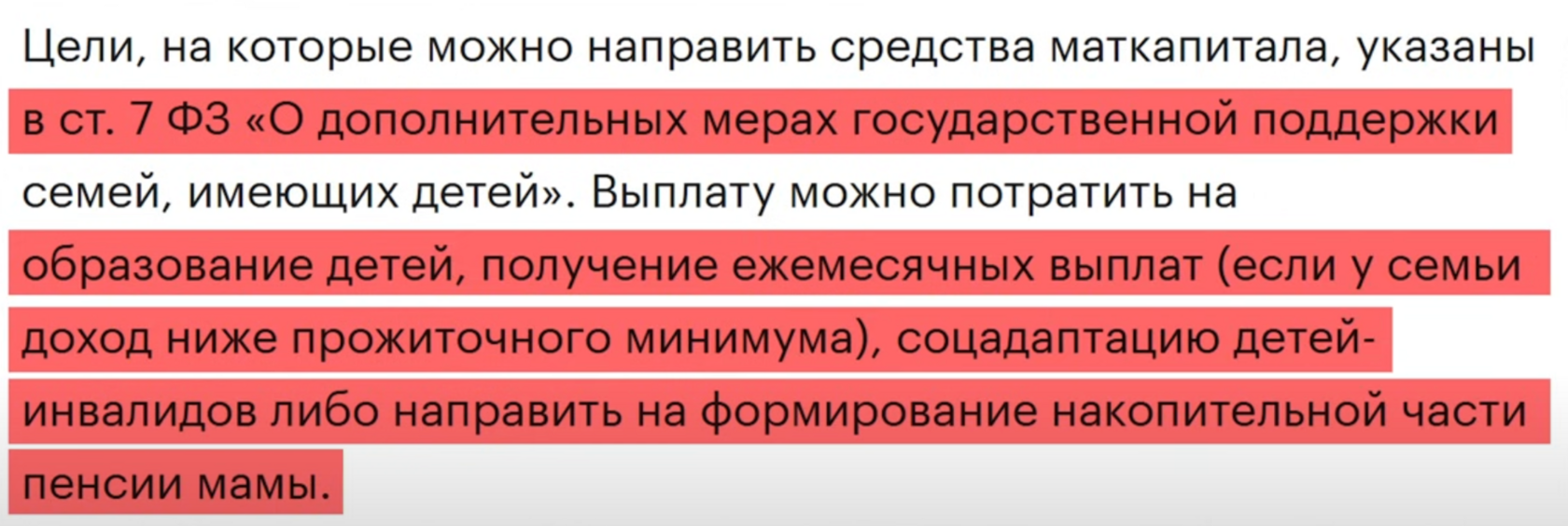

Вариантов, как потратить материнский капитал, не так много: либо покупка недвижимости, либо строительство дома, образование детей, накопительная пенсия матери и есть еще ряд других соц. возможностей.

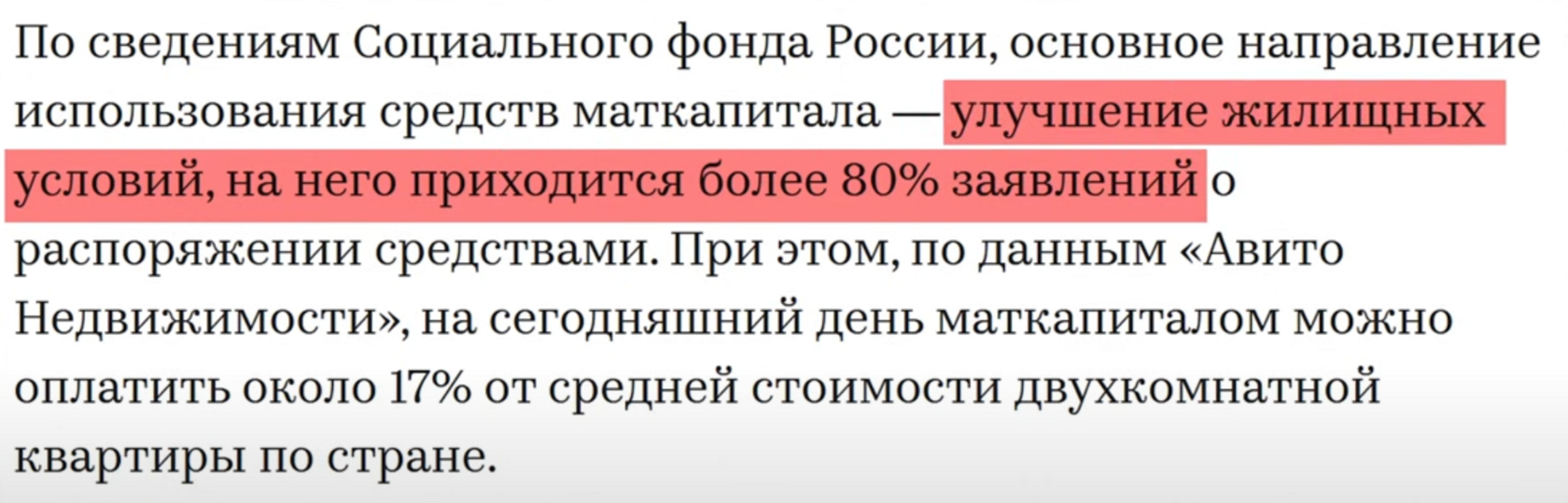

По данным социального фонда России, в 2024 году 80% средств материнского капитала пошли на улучшение жилищных условий. Далее идут ежемесячные выплаты для семей с низким доходом и обучение детей.

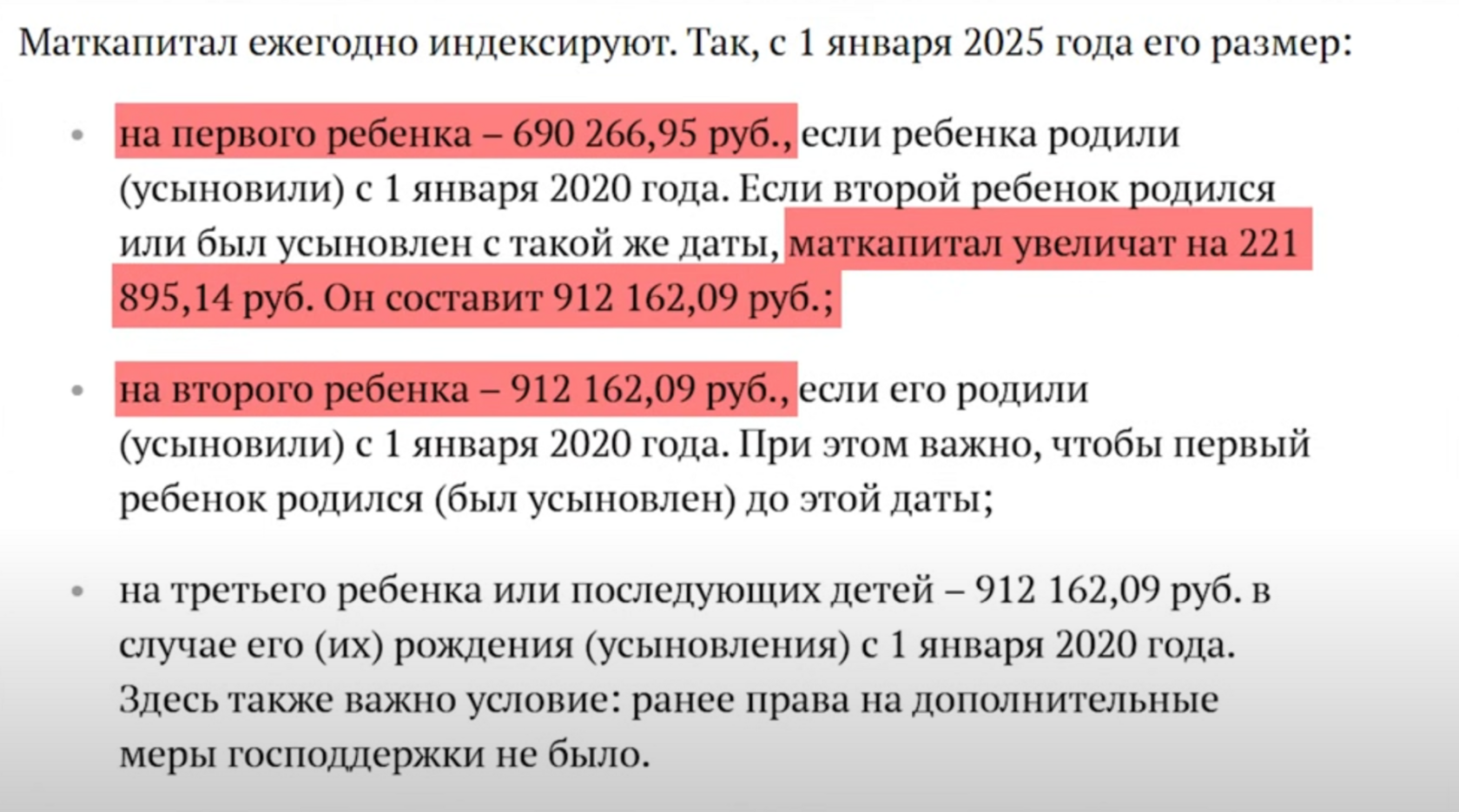

А вот накопительная пенсия популярностью не пользуется. И честно говоря, я не знаю ни одной семьи, которая бы потратила материнский капитал на эту цель. Но очень у многих маткапитал так и лежит мертвым грузом: в 2025-м году это почти 700 тыс. на первого ребенка и еще 220 тыс. дополнительно на второго. То есть в общей сложности это почти 900 тыс., если у семьи есть двое детей.

С одной стороны, эта сумма вряд ли полноценно решит чей-то жилищный вопрос, особенно в крупном городе. А с другой стороны, это не маленькие деньги, и их можно потратить на первоначальный взнос или его часть, погашение ипотеки или покупку квартиры.

На ипотеку сумму можно тратить сразу, а вот при покупке жилья без кредитных средств нужно будет подождать три года.

Каждый год сумма материнского капитала индексируется, но индексация все же ниже инфляции: официально в 2025 году индексация составила чуть более 7%, на следующие 2 года ваш маткапитал увеличится всего лишь на 4-4,5%.

Именно поэтому я убежден, что маткапитал можно и нужно использовать на покупку жилья здесь и сейчас, а не ждать индексации. А в сочетании с семейной ипотекой или дальневосточной ипотекой выгоды увеличиваются.

Стратегии использования маткапитала

Как же можно использовать маткапитал?

1. Потратить на покупку жилья как на первичном, так и на вторичном рынке.

То есть можно купить даже долю, причем у родственников, но не у супруга.

2. Внести в качестве первоначального взноса.

Обычно этой суммы, конечно, недостаточно. И для того, чтобы банк одобрил ипотеку, придется добавлять средства.

3. Погасить ранее взятую ипотеку.

4. Рефинансировать ваш кредит.

А это менее очевидный способ потратить деньги от государства. Например, вы взяли ипотеку под 20%, а потом у вас родился ребенок, и вы получили право на маткапитал и семейную ипотеку. И можно использовать это выгодное комбо. Банки эту схему не любят, потому что она довольно сложная, но реализуемая.

На что нельзя потратить маткапитал?

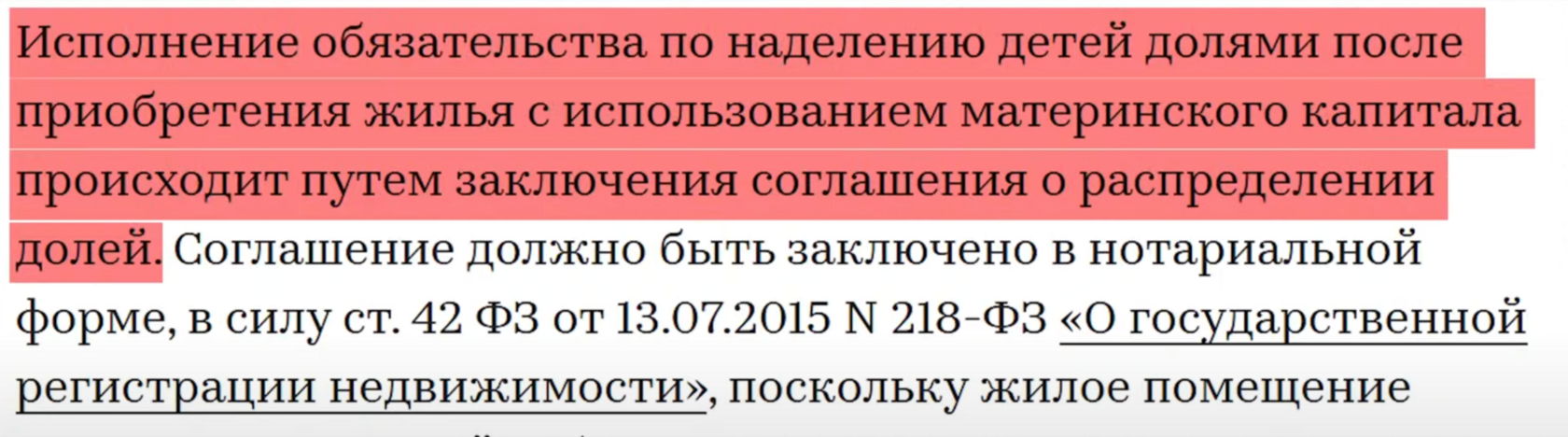

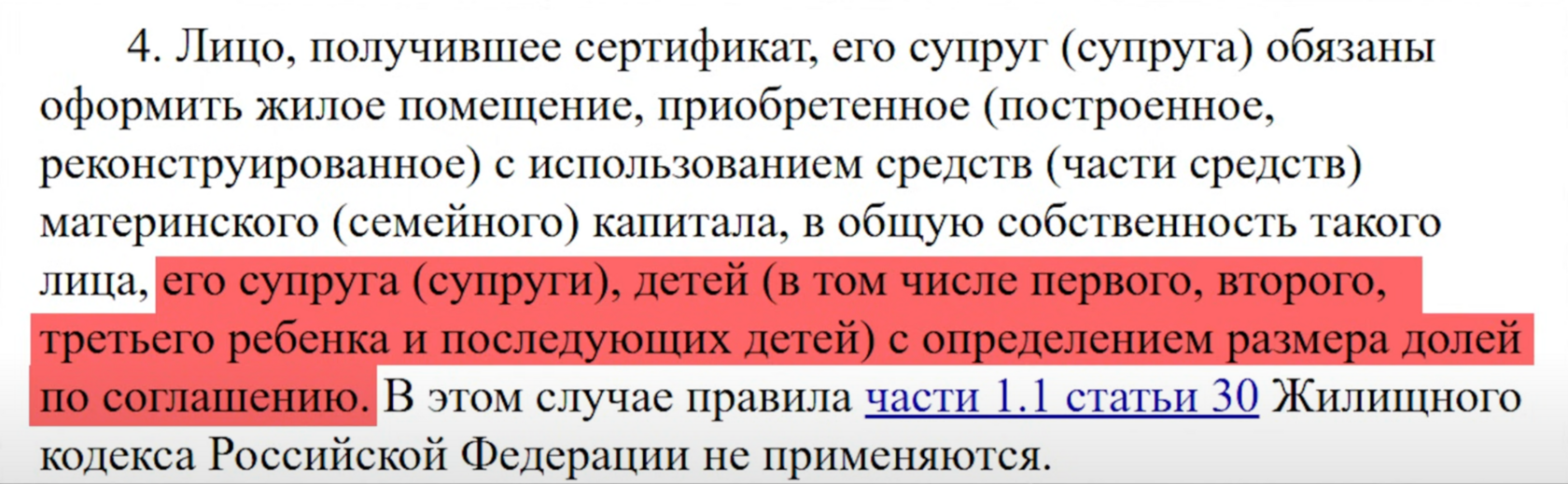

Первое ограничение в использовании материнского капитала – это обязательство выделить доли в квартире.

Во-первых, доля полагается мужу, если вы состоите в законном браке. Это закреплено в статье 10 федерального закона о дополнительных мерах государственной поддержки семей с детьми. Во-вторых, необходимо выделить доли детям – не обязательно четверть или треть квартиры.

Обычно доли выделяют по самому минимуму: чем меньше доля, тем проще будет потом получить разрешение органов опеки на перепродажу квартиры в будущем. Однако доля, которую вы будете делить на всех членов семьи, не должна быть меньше доли от капиталов приобретаемого жилья. Например, если маткапитал составлял одну десятую от стоимости квартиры, то именно эта одна десятая и должна делиться на всех членов семьи. Сложно? Пожалуй.

При этом при покупке квартиры на вторичке доли выделяются сразу. А при покупке новостройки по ДДУ, права собственности еще нет и выделять доли не из чего. Более того, если вы купили квартиру в ипотеку, то выделять в ней доли детям можно в течение полугода после снятия обременения с квартиры. То есть только после полного погашения кредита. Другими словами, если вы покупаете квартиру и платите ипотеку, например, 10 лет, то все эти 10 лет вы имеете право не выделять долю детям.

А если вы решили продать квартиру до оформления права собственности, например, по переуступке или расторгли ДДУ, то средства маткапитала возвращаются в социальный фонд.

Если же право собственности оформлено, то добро пожаловать в лабиринт: без разрешения органов опеки и соцправа вы как в комнате без дверей. При продаже вы не можете продать доли детей, вам нужно заменить их новыми долями в другой квартире не меньшей прежней. И нет, просто положить деньги на счет ребенку не сработает. В этом главная загвоздка.

Поэтому сразу отпадает вариант покупки квартиры в строящемся доме, по крайней мере, если у вас нет другого жилья, где вы можете выделить эквивалентные доли своим детям. И да, банки не очень спешат выдавать ипотеку на такие сделки, поскольку среди собственников будут несовершеннолетние дети.

То есть все очень сложно.

Для потенциальных покупателей ваша квартира, купленная с маткапиталом, проигрывает по всем параметрам. А это значит, вы должны дать супер дисконт, который зачастую превышает размер маткапитала. Невыгодная инвестиция получается. Или ваша квартира должна быть супер интересной: вид или планировка, то есть покупателям нужна именно ваша квартира.

Это реально, но все нюансы нужно иметь ввиду при подборе квартиры. В компании Smarent большой опыт сделок на вторичке, и мы помогаем продать квартиру с материнским капиталом. Или, наоборот, покупаем квартиры, где ранее был использован маткапитал. Хотя многие риэлторы и брокеры не хотят с этим связываться.

На что использовать маткапитал?

Если вы все-таки решили купить квартиру с помощью маткапитала, нужно правильно подобрать объект недвижимости и понимать, с какими нюансами и трудностями можно столкнуться. Ниже небольшой чек-лист.

1. Выбираем новостройку, а не старый фонд.

Правильно выбранная новостройка растет в цене и часто перекрывает возможный дисконт при последующей продаже. А старый фонд с каждым годом часто теряет свою привлекательность. Конечно, есть ценители хрущевок, панелек, брежневок, лужковок. Но молодое поколение, которое планируют покупать квартиры через 5-10-15 лет, не хотят жить в домах с обшарпанными подъездами, убогими лифтами, без паркинга, видеонаблюдения, стрит ритейла, площадок для отдыха, и им нужны дворы без машин.

Продать брежневку с каждым годом становится всё сложнее и сложнее, независимо от того, с маткапиталом или без. И придется делать дисконт на эту квартиру для того, чтобы покупатель согласился. А в соседях через 10 лет могут, кстати, оказаться не самые респектабельные люди.

Что еще сильнее снизит привлекательность и стоимость ваших квадратных метров на вторичке.

2. Маткапитал не стоит использовать для спекуляции.

Ваша квартира должна успеть вырасти в цене, прежде чем вы захотите ее продать. Это не быстрая история. Разумно дождаться совершеннолетия ребенка и тогда решить, что делать. В таком случае и доли выделять не нужно.

3. Для квартиры, купленной с маткапиталом, срок передачи ключей не критичен. Можно рассматривать проекты до 2030 года, даже с возможным нарушением сроков сдачи.

Например, вашему ребенку сейчас 3 года. В 2030 году, когда вы получите ключи, ребенку будет 8 лет, и до 18-летия есть 10 лет, чтобы сдавать квартиру и получать с нее ежемесячный доход.

4. Это должна быть новостройка, которая не потеряет актуальности в ближайшие лет 10. Как минимум, пока ее строят.

Этот пункт вытекает из предыдущего. Конечно, загадывать сложно, но я уверен, что с помощью моего канала вы можете выбрать правильные объекты, и понимаете, какие объекты стоит покупать, а от каких лучше отказаться.

5. Выбираем новостройку в локациях с активным развитием, где есть долгоиграющие точки роста и редевелопмент, то есть на территории бывших промзон.

Например, такие масштабные проекты как: Южный порт, ЗИЛ, Матвеевский кластер в Очаково, где сейчас гулять страшно и стрёмно.

6. Выбираем квартиру не для жизни, а для аренды, потому что много лет вы будете эту квартиру сдавать.

Поэтому смотрим на варианты, которые будут приносить максимальный доход при минимальных вложениях, поскольку, по сути, вы замораживаете свои деньги на много лет: студия или маленькая однушка с отделкой, чтобы вы не переживали, где найти несколько млн ₽ на ремонт.

При выборе квартиры с использованием маткапитала для ребенка важно ориентироваться на недорогие варианты в пределах МКАДа, желательно рядом с метро. В идеале квартира небольшого метража и

с отделкой, например, студия. Главное — рассматривать это как стартовый капитал для ребенка.

с отделкой, например, студия. Главное — рассматривать это как стартовый капитал для ребенка.

Если нет возможности купить внутри МКАДа, ищите варианты в области с хорошей транспортной доступностью, например, рядом со станцией МЦД. Планируйте сдачу квартиры на 10 лет: 3-4 года

на строительство, затем ремонт и меблировка. К 18 годам ребенка квартиру можно будет продать или он сможет в ней жить.

на строительство, затем ремонт и меблировка. К 18 годам ребенка квартиру можно будет продать или он сможет в ней жить.

Как я использовал маткапитал?

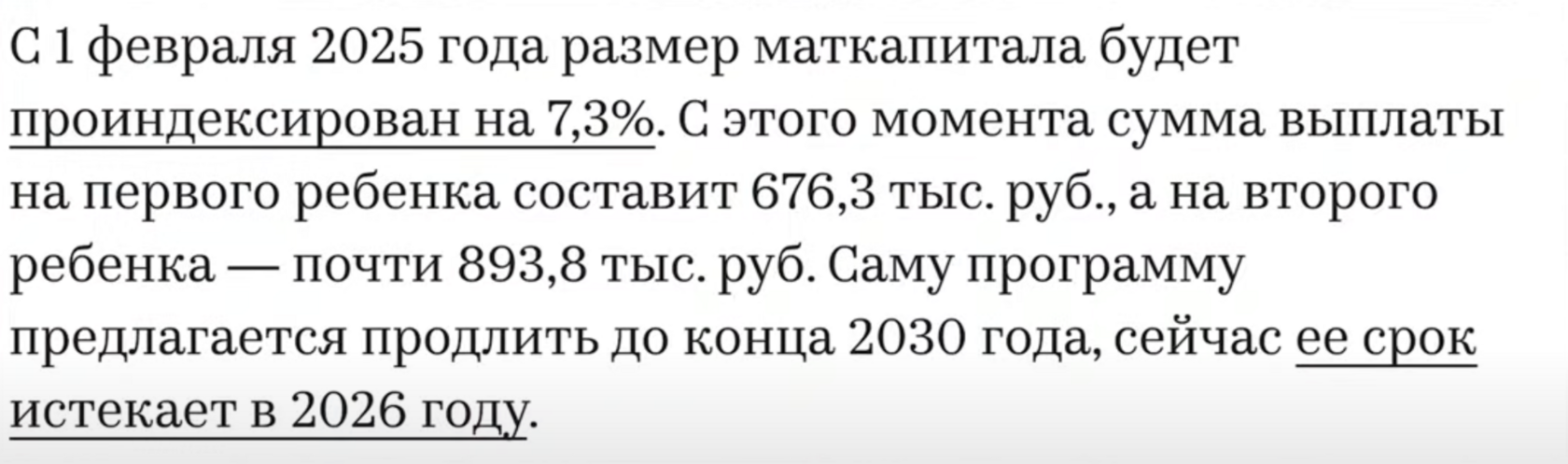

Я рассказал о выборе квартиры в ЖК SET с использованием маткапитала и семейной ипотеки. Изначально планировал использовать маткапитал для первоначального взноса, но не вышло. C 1 февраля 2025 года маткапитал индексировали с 610 тыс. до 690, и я задумался о его использовании

для погашения ипотеки в Прибрежном парке от застройщика Самолет.

для погашения ипотеки в Прибрежном парке от застройщика Самолет.

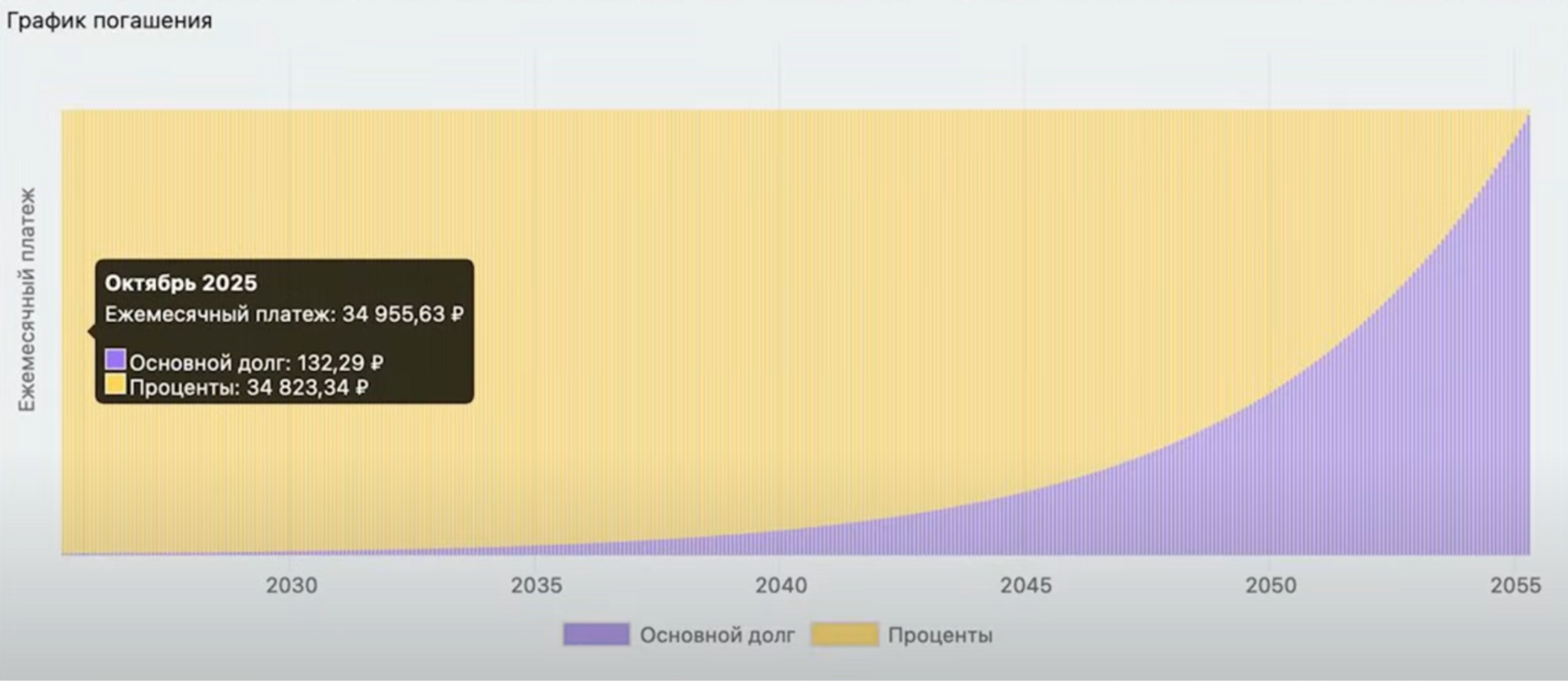

Купленная квартира — студия с долгом менее трех млн и ставкой 8%. Но я понимал, что это плохой актив

в не самом удачном районе, который в долгосрочной перспективе может стать маргинальным, хотя и не обязательно. Поэтому решил реинвестировать и найти качественный объект в Москве внутри МКАДа.

в не самом удачном районе, который в долгосрочной перспективе может стать маргинальным, хотя и не обязательно. Поэтому решил реинвестировать и найти качественный объект в Москве внутри МКАДа.

И как раз ПИК предложил скидки на квартиры с панорамным остеклением и отделкой в Мичуринском парке на западе Москвы, рядом с метро Озерная. Я выбрал студию за 7,9 млн ₽ (с учетом скидки), которая будет приносить 50-60 тыс. в месяц. Аналогичные квартиры на вторичке стоят 10-12 млн.

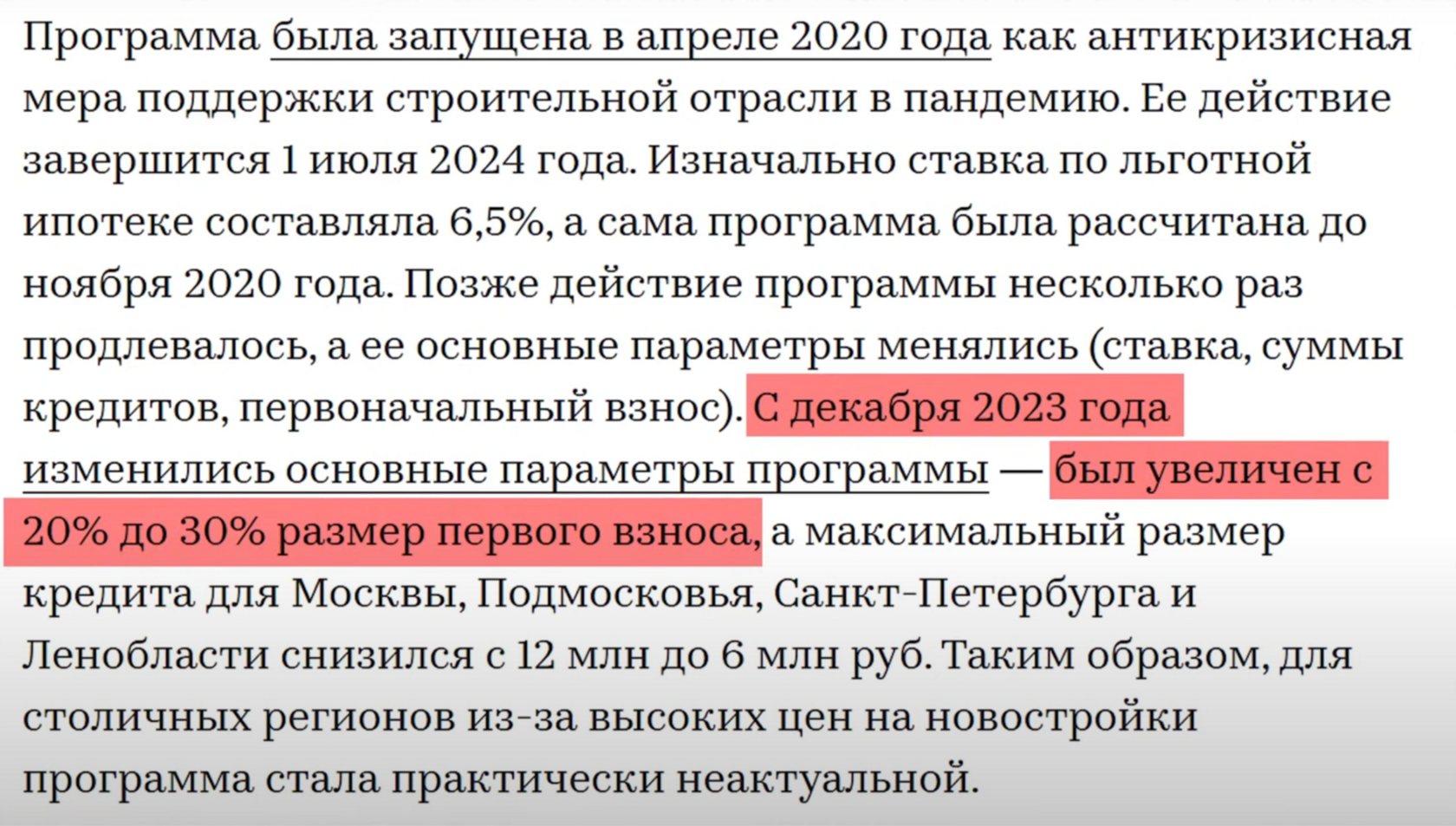

Семейную ипотеку я уже использовал, поэтому просто забронировал квартиру по рыночной ставке — ПИК снизил ставку до 19%. С учетом маткапитала цена составила 7,2 млн ₽. Первоначальный взнос — около 1,8 млн.

После продажи квартиры в Прибрежном парке я погашу бóльшую часть долга, и останется 2,2 млн

с платежом около 30 тыс. ₽. Эту сумму я не планирую гасить досрочно, так как до полной выплаты ипотеки не требуется для выделять долю ребенку. Учитывая инфляцию, я могу не спешить с досрочным погашением кредита еще лет 18.

с платежом около 30 тыс. ₽. Эту сумму я не планирую гасить досрочно, так как до полной выплаты ипотеки не требуется для выделять долю ребенку. Учитывая инфляцию, я могу не спешить с досрочным погашением кредита еще лет 18.

В 2028 году я получу квартиру и буду сдавать ее за 60-70 тыс. в месяц, что позволит с лихвой покрывать платежи по ипотеке.

По таким расчетам за 15 лет аренды я получу около 10,8 млн ₽. Квартира сама себя окупит, а я потратил лишь время и усилия на изучение рынка и оплатил первоначальный взнос.

Вопрос о покупке квартиры для ребенка для меня не стоит. Главное — правильно выбрать объект и иметь стартовый капитал. Некоторые могут считать, что лучше ничего не покупать, но я считаю это ошибкой. Многие, кто покупал недвижимость в кризисные годы, сейчас довольны своим выбором.

Выводы

Стоит ли инвестировать в недвижимость, каждый решает для себя сам. Оцените свои возможности, экспертность и готовность потратить время. Мы в компании Smarentможем помочь со всем, кроме средств на покупку квартиры. А со средствами помогает государство за счет маткапитала и выгодных ипотечных программ.