С первого апреля льготные условия семейной ипотеки будут распространяться и на вторичную недвижимость. Какие нюансы ожидают при покупке готовой квартиры под 6%, разбирается Виктор Зубик, основатель компании Smarent.

В этой статье:

● Семейная ипотека на «вторичное жилье»

● А как же семейная ипотека в Москве и Санкт-Петербурге?

● Ипотечный стандарт: теория и практика

● Статистика выданных ипотечных кредитов

● Кто берет ипотеку на рыночных условиях?

● Что будет с ипотекой в будущем?

● Выводы

● А как же семейная ипотека в Москве и Санкт-Петербурге?

● Ипотечный стандарт: теория и практика

● Статистика выданных ипотечных кредитов

● Кто берет ипотеку на рыночных условиях?

● Что будет с ипотекой в будущем?

● Выводы

Семейная ипотека на «вторичное жилье»

Разговоры о том, что семейную ипотеку нужно подкрутить, велись последние несколько месяцев. Спикеров бросало из крайности в крайность: то ее хотели ужесточить, то поднять ставку, то снизить сумму, то ограничить минимальную площадь, чтобы семейная ипотека была именно семейной для больших квартир, а не способом для инвесторов купить студии и сдавать их в аренду. Хотя при определенных обстоятельствах студия, кстати, может решать жилищный вопрос семьи. То наоборот, некоторые спикеры говорили, что нужно распространить семейную ипотеку на бо́льшее количество семей. Например, летом 24-го года власти планировали включить в эту программу вторичный рынок недвижимости. Но тогда речь шла о городах с населением менее 50 тысяч человек. А теперь решили, что это условие не подходит и не решает задачи сделать рынок жилья доступным для всех семей.

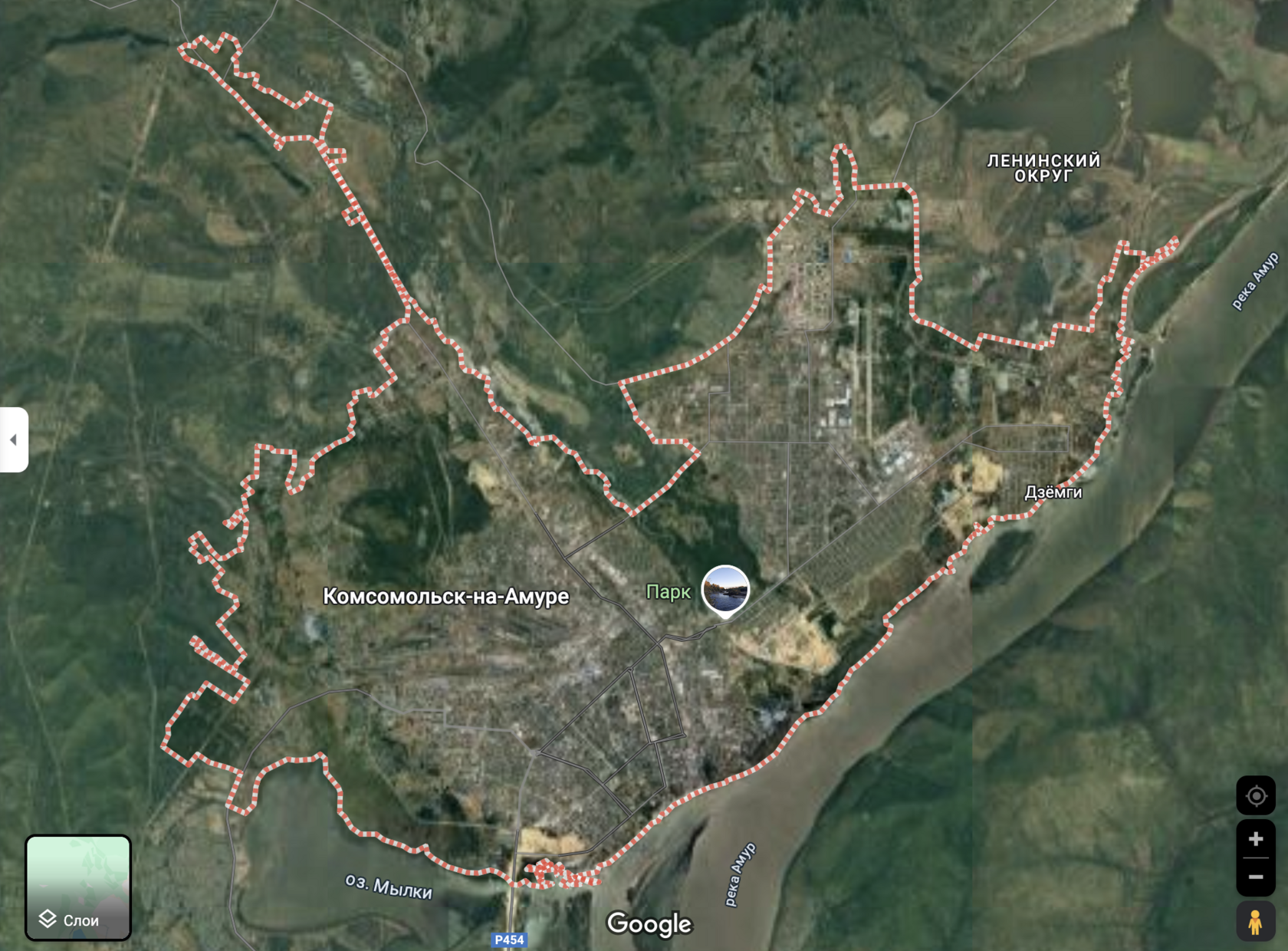

К примеру, город Комсомольск-на-Амуре, Хабаровский край - крупнейший промышленный центр Дальнего Востока. Здесь работают несколько заводов: судостроительный, авиастроительный, нефтеперерабатывающий, металлургический. Проходит нефтепровод и газопровод Сахалина. Это довольно крупный транспортный узел на Байкало-Амурской магистрали, речной порт на реке Амур. Здесь есть несколько вузов, и население составляет почти 240 тысяч человек.

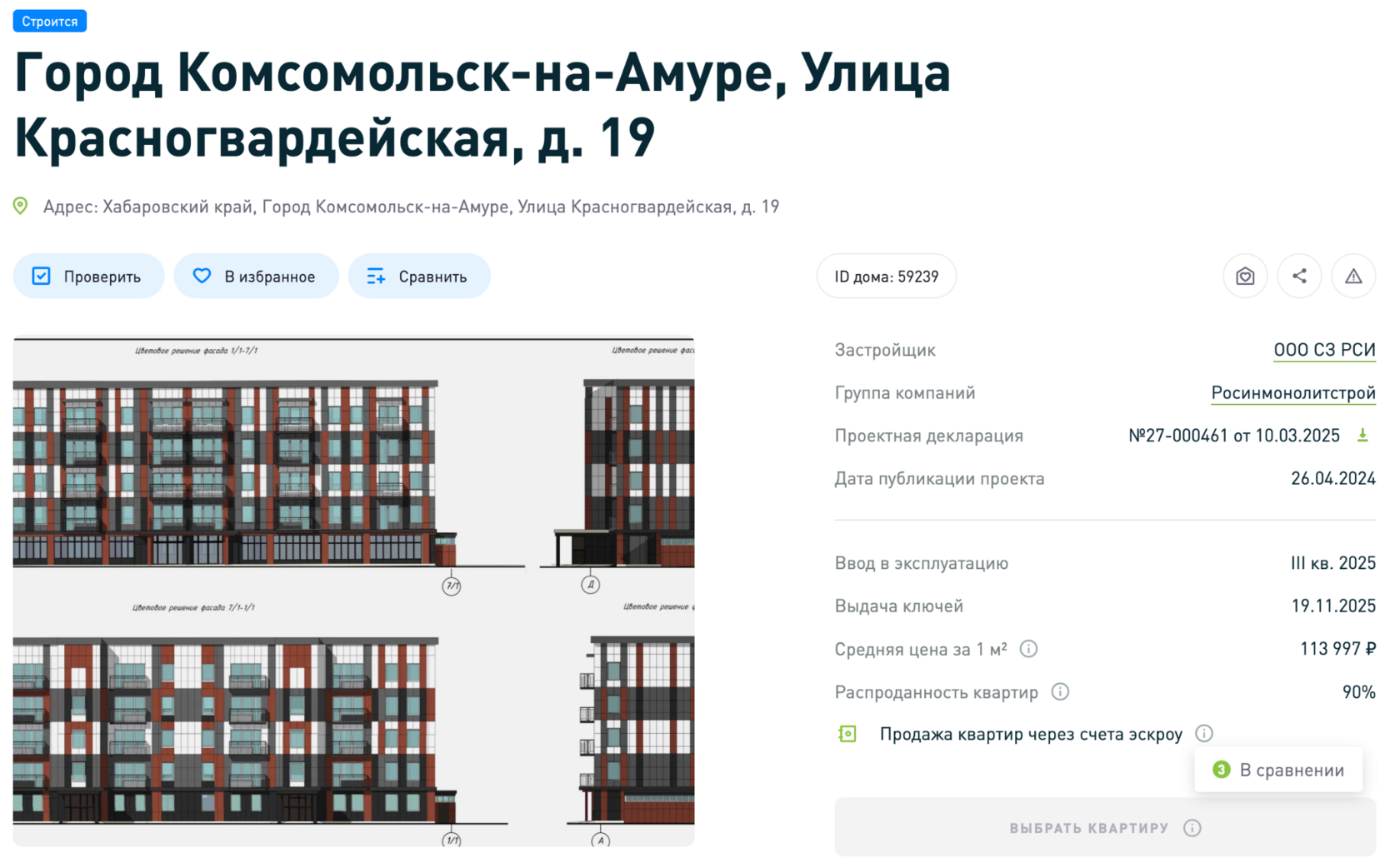

А из новостроек всего один пятиэтажный дом на 36 квартир, который сдается уже в этом году. На сегодняшний момент это единственный дом, доступный в семейную ипотеку — новых домов нет, и жители Комсомольск-на-Амуре не могут купить себе квартиру в своем городе в дешевую семейную ипотеку. И таких городов немало.

Вероятно, именно поэтому власти решили, что в таких городах семейную ипотеку нужно распространять и на вторичный рынок. Но ключевой параметр будет не численность населения, а количество строящихся домов в городе.

Пока известны следующие условия по вторичке:

1. Как и с новостройками, сумма для семейной ипотеки 6 млн ₽, ставка 6%.

2. Это должен быть не поселок городского типа и не деревня, а именно город. При этом Москва, Санкт-Петербург, Московская и Ленинградская области исключены из этой программы. И объем строительства в этом городе должен быть не более двух строящихся домов. Данные берутся из единой информационной системы жилищного строительства. Если какие-то дома включены в список проблемных домов, то есть долгострой, они в расчет не идут. Информацию о количестве строек берут либо на 1 января, либо на 1 июля – в зависимости от того, когда вы заключаете кредитный договор. Пока нет полного списка, какие города входят, и еще могут быть разъяснения. Но можно попробовать найти данные по количеству новостроек в нужном вам городе на сайте Дом.рф. В моем Телеграм-канале есть список из некоторых городов, которые теоретически попадают под все условия.

3. Дом не должен быть аварийным, его проверяют по государственной системе ЖКХ на дату оформления кредита. И еще, он не должен быть старше 20 лет. Оно и правильно: иначе в обременение банку навесили бы тут же «дикий неликвид»: хрущевки, сомнительные квартиры, дома, которым 50-60 лет.

4. Еще одно важное условие: нельзя покупать квартиру у взаимозависимых лиц. Определение взаимозависимых лиц нужно смотреть в Налоговом кодексе. Если простыми словами, то это партнеры по бизнесу и родственники, в том числе супруги и усыновленные дети. Почему так?

Вторичный рынок сложно контролировать, и это дает простор для манипуляций. Например, насколько цена в договоре отличается от рыночной цены. Представим — два соседа и две примерно одинаковых квартиры: один покупает квартиру у другого, а второй у первого по завышенной цене, но в семейную ипотеку. А разница идет в карман. Думаю, что таких схем придумают немало.

Но в любом случае, это очень хорошая новость для всего рынка недвижимости.

Потому что, на самом деле, огромное количество семей давно хотят улучшить жилищные условия.

Потому что, на самом деле, огромное количество семей давно хотят улучшить жилищные условия.

Вернемся к Комсомольску-на-Амуре. Люди там живут, у них есть семьи, дети, и они знают, что есть семейная ипотека. Но не могут ей воспользоваться в своем городе и тратят эту семейную ипотеку или на московском рынке, или в Санкт-Петербурге, или вообще ей не пользуются.

Как будет работать механизм? В Комсомольске-на-Амуре много квартир на вторичном рынке, где средняя цена составляет 80-100 тыс. ₽ за квадратный метр. Хорошая квартира для семьи площадью 60-80 кв. м стоит 6-8 млн ₽. При первоначальном взносе 2 млн ₽, ипотека составит 6 млн ₽ с платежом около 30 тыс. ₽. Из-за высокой ключевой ставки и дорогой ипотеки люди не могут продать свои квартиры, но расширение программы на вторичку изменит ситуацию.

Предположим, человек из Комсомольска-на-Амуре хочет переехать в Хабаровск или Владивосток. Он продает свою квартиру и может купить жилье в семейную ипотеку в этих городах. Однако приобрести квартиру в Москве или Санкт-Петербурге будет сложнее из-за высоких цен.

При этом аренда в небольших городах растет быстрее, чем в Санкт-Петербурге и городах-миллионниках. Люди переезжают в города с военно-промышленными комплексами и арендуют квартиры, что приводит к повышению цен на аренду из-за высокого спроса и ограниченного предложения.

Новый механизм эффективен и полезен, он оживит весь рынок недвижимости и позволит рассредоточить льготные сделки по России.

А как же семейная ипотека в Москве и Санкт-Петербурге?

А вот в Москве и Санкт-Петербурге семейную ипотеку как раз хотят ограничить, с такой инициативой выступил председатель Совета Федерации Валентина Матвиенко.

Она придерживается принципа, где родился, там и пригодился. Или, точнее, получил семейную ипотеку. У нас большая страна, а 40% кредитов по программе семейной ипотеки были выданы на Москву, Санкт-Петербург и Московскую область.

Впрочем, жители регионов может и хотели бы купить квартиру в семейную ипотеку в своем городе, но покупают в Москве, потому что в своем городе жилья строится мало и воспользоваться семейной ипотекой сложно. Да и цены на квартиры ушли недалеко от московских из-за низкой конкуренции. Предложение Валентины Матвиенко заключается в том, чтобы разрешить брать семейную ипотеку только по месту регистрации. То есть получить кредит на льготных условиях станет возможно лишь в том регионе, где формально человек проживает или у него есть прописка. Едва ли это поможет рождаемости, особенно с учетом того, что цены находятся на уровне той же Москвы.

Например, в Нижнем Новгороде. А вот ипотеку можно взять лишь на 6 млн, а не на 12, как в Москве. Весьма вероятно, что такая схема откроет простор для манипуляций с прописками, чтобы получить семейную ипотеку в Москве или Санкт-Петербурге.

Вообще сейчас семейную ипотеку получить сложно. Банки берут комиссию порядка 10%: например, если вы хотите взять 12 млн ₽, Зеленый Банк попросит 1,2 млн ₽ сверху. И по факту квартира за 15 млн ₽, из которых 3 млн - первоначальный взнос и 12 - семейная ипотека, сейчас будет стоить 16,2. Потому что 1,2 млн уходит банку. Об этой проблеме все знают, но никто с этим ничего не делает.

Ипотечный стандарт: теория и практика

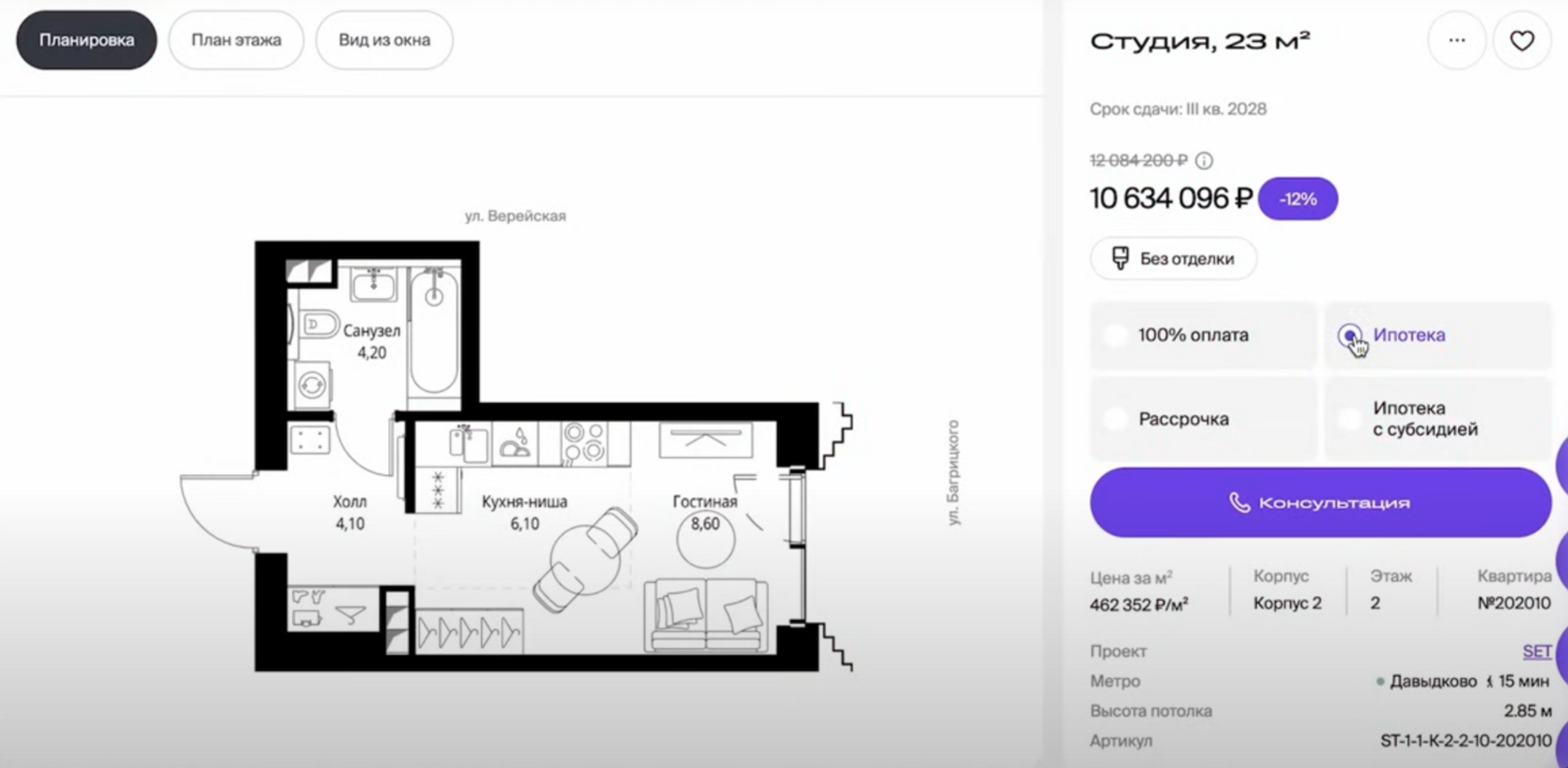

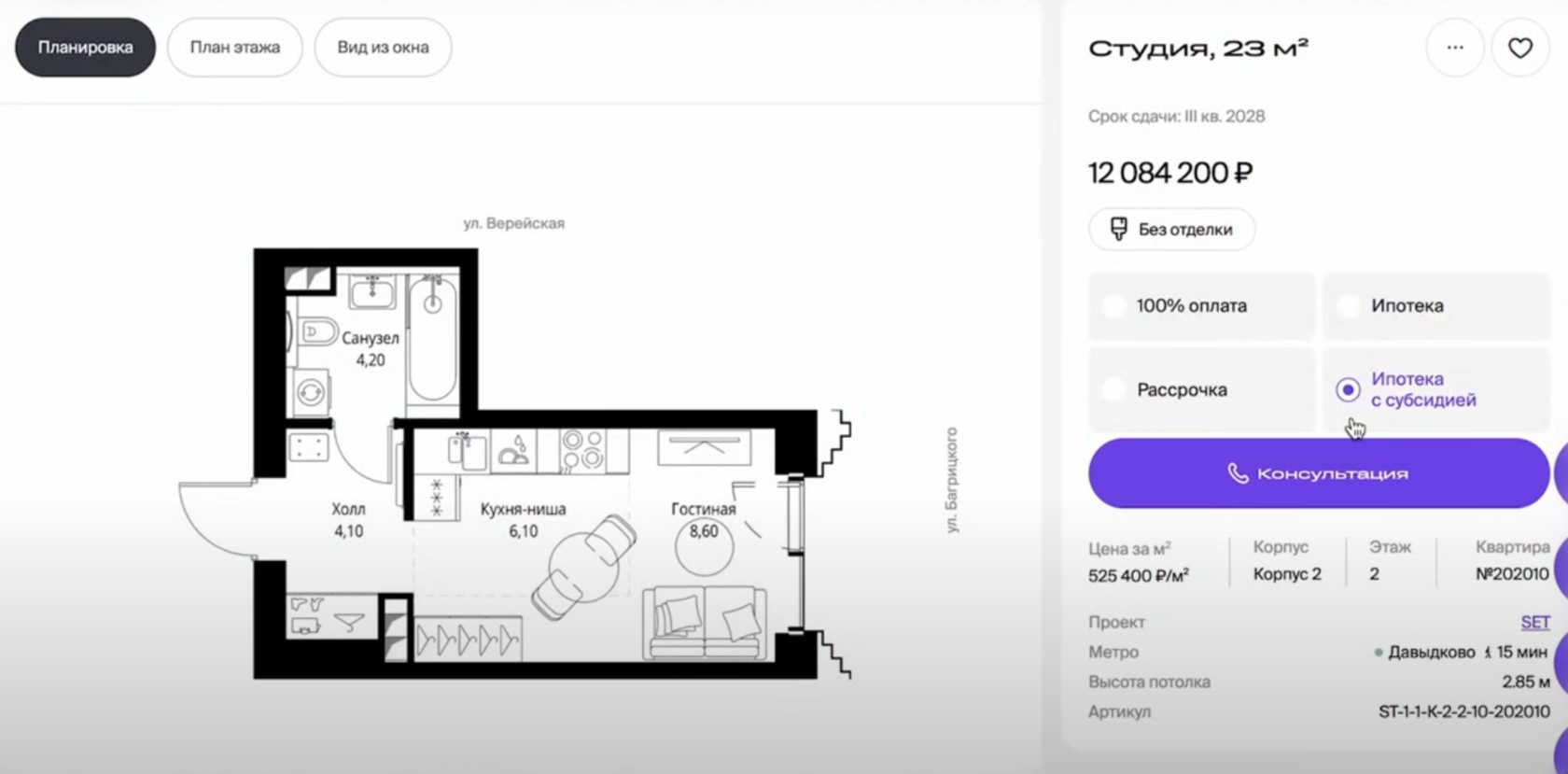

С 1 января 2025 года должен был заработать ипотечный стандарт: первоначальный взнос 20%, никаких комиссий от банка или от застройщика. Однако, на практике никто не хочет выдавать ипотеку без комиссии. Самыми честными застройщиками оказались Самолет и А101. На сайте заявлено, что первоначальный взнос действительно не менее 20%, а цена при семейной ипотеке не меняется. Но цена квартиры уже завышена на те же 10-20%. Совпадение?

Другие застройщики не стесняются нарушать правила ипотечного стандарта. MR Group открыто накидывает на сайте 12% при выборе семейной ипотеки.

ПИК действует хитрее: на сайте цена не меняется в зависимости от типа финансирования. Вроде бы все честно, но нет, потому что есть кэшбэк (который кстати давным-давно запретили) и обязательное и очень недешевое ПИК-страхование. Хотя по сравнению с другими застройщиками эта разница не так велика. Кэшбэк — это, по сути, скидка в 100-200-300 тыс. ₽ при оплате наличными.

Квартиру в льготную семейную ипотеку нельзя купить по честной цене. ПИК нарушает условия ипотечного стандарта, предлагая первоначальный взнос 15% вместо 20%. А застройщик Брусника предлагает нулевую ипотеку с 0% взносом, но стоимость квартиры при этом увеличивается на 20%, да и изначально цены завышены на 20%. В итоге вы платите за квартиру на 40% больше.

По факту никто не понимает, как работает ипотечный стандарт, который пытаются внедрить, и есть ли какие-либо штрафы за его нарушение.

Статистика выданных ипотечных кредитов

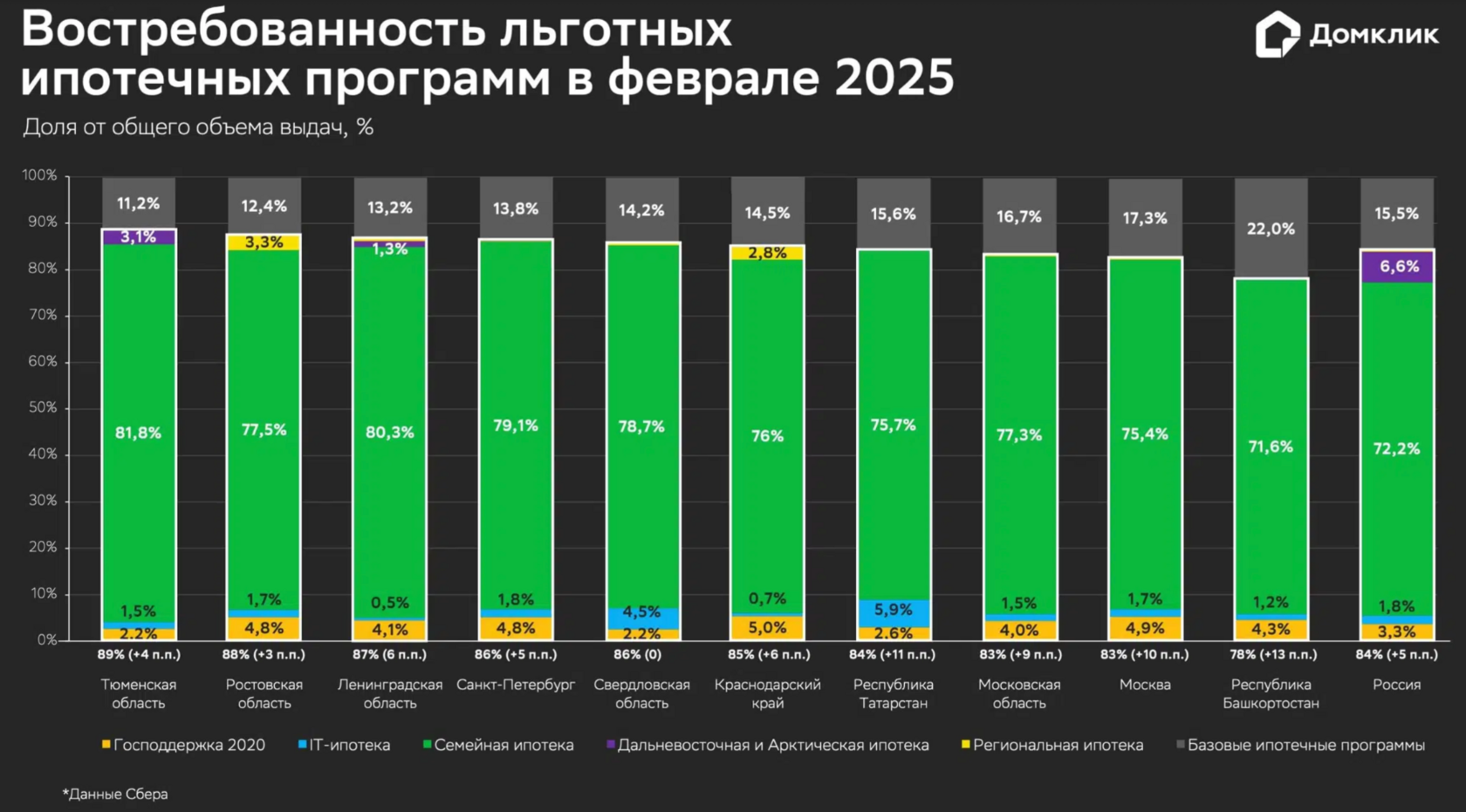

Несмотря на это, основную часть выдаваемых ипотек все равно занимает семейная.

По данным ДомКлик, на нее в феврале приходилось более 70% ипотечных кредитов. На втором месте рыночная ипотека с 15% от общего объема. А далее идет дальневосточная ипотека - около 7%. И последнее место - IT: 2%.

Из этого можно сделать вывод, что ипотека продолжает пользоваться спросом. Программы дальневосточной ипотеки и IT имеют ограниченный интерес. Я, кстати, недавно делал разбор, что купить в IT-ипотеку, а также есть подборка на Boosty.

Если вы работаете в IT и сталкиваетесь с трудностями в получении ипотеки или хотите оформить семейную ипотеку на вторичное жилье в указанном городе из нашего Телеграм-канала, до конца марта мы готовы помочь получить одобрение ипотеки бесплатно. Также мы поможем с одобрением, если вы планируете купить квартиру с траншевой ипотекой.

Кто берет ипотеку по рыночным условиям?

Но что удивительно, рыночную ипотеку тоже берут. Часто это небольшие суммы в 2-3 млн ₽, которые можно быстро погасить и в которых переплата не сильно заметна. Или это рефинансирование ставки, то есть покупка новостройки или вторички с последующей продажей своей квартиры. Я сам недавно так сделал: купил инвестиционную квартиру в дорогую рыночную ипотеку, а сейчас продаю другую в ЖК Прибрежный парк. Это позволяет приобрести нужный лот на хороших условиях и без спешки продать свой объект недвижимости. После продажи деньги перекладываются на гашение рыночной ипотеки, и остается небольшая сумма - один или полтора млн ₽, платеж по которой будет составлять менее 20 тыс. ₽ в месяц. Удачный вариант для инвестиции. Но стратегия всегда рассчитывается индивидуально.

Именно поэтому перед покупкой в ипотеку на любых условиях важно понимать, зачем вам эта недвижимость и почему вы решили ее купить. Может быть вам не нужна недвижимость и выгоднее открыть депозит или вложить деньги в свое образование, образование своих детей, а не пытаться влезть в очередную кабалу.

И все же, кто берет рыночную ипотеку? Это люди, покупающие квартиры с отсрочкой платежа. Они рассчитывают, что реальный платеж по ипотеке начнется через год или два и надеются на снижение ставок ЦБ для рефинансирования. Некоторые планируют закрыть ипотеку средствами от продажи своей вторичной недвижимости. В результате, по данным Центробанка, средневзвешенная ставка по всем кредитам в январе 2025 года составила 8,3%, а не 25%.

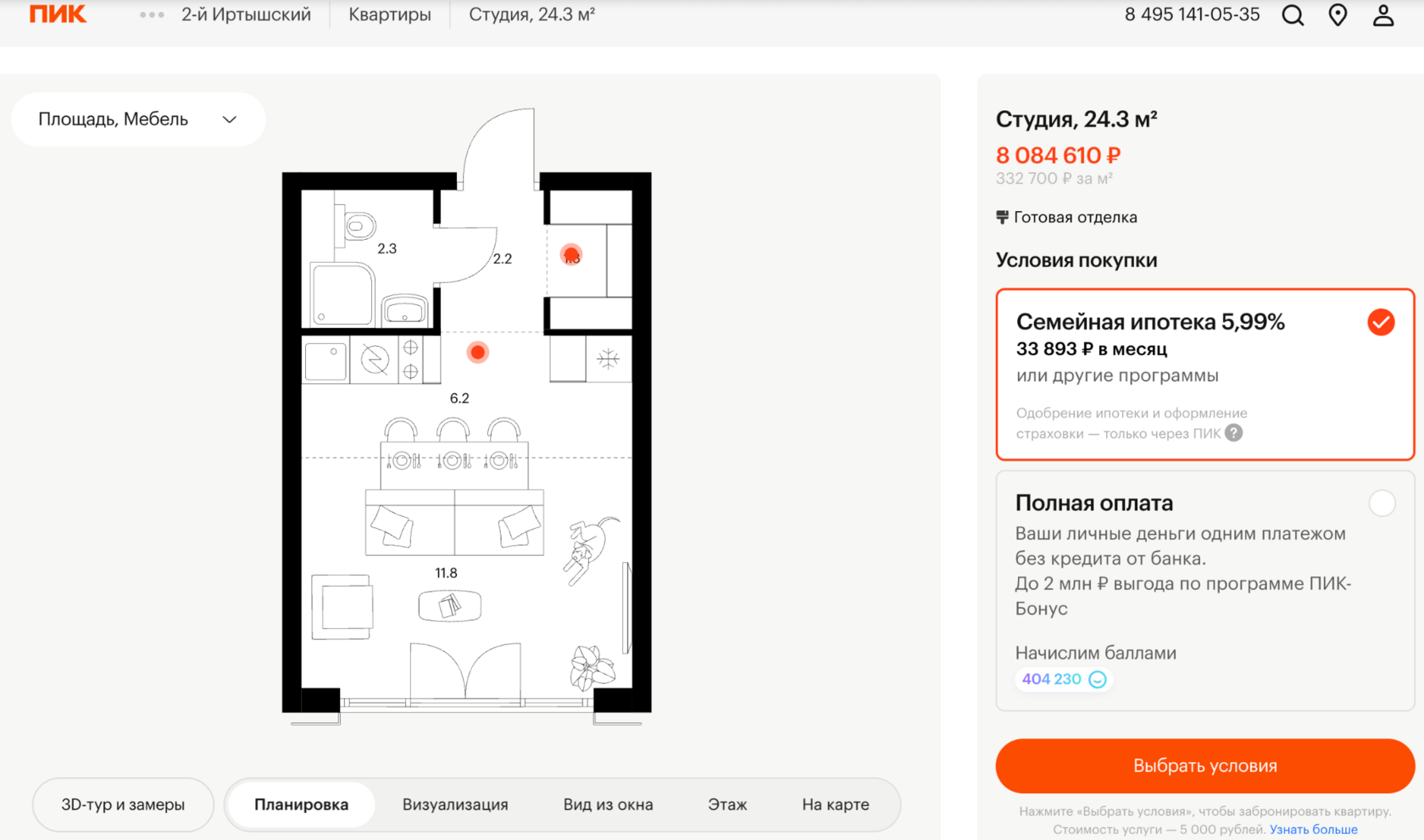

Некоторые застройщики, например, ПИК, продолжают субсидировать процентные ставки. Они предлагают ипотеку под 19% вместо 26%. Для понимания платеж за евродвушку в ЖК 2-Иртышский составит 153 тыс. ₽ при рыночной ставке и 113 тыс. ₽ при ставке от ПИКа. Оба варианта дорогие, но все же есть выбор. А в статистике рыночной ипотеки учитываются оба варианта.

Другие застройщики, например, Самолет, предлагают ставку 3,5% на год, после чего применяется рыночная ставка. Субсидирование ставок для застройщиков выгоднее, чем рассрочка или скидки, так как это наполняет их эскроу-счета по высоким ценам на квадратные метры. Банк также доволен, а затраты на субсидирование идут на маркетинг. Для покупателей и инвесторов это может быть шанс на снижение стоимости кредита в будущем и надежда на снижение ключевой ставки ЦБ. Однако это не гарантировано.

Что будет с ипотекой в будущем?

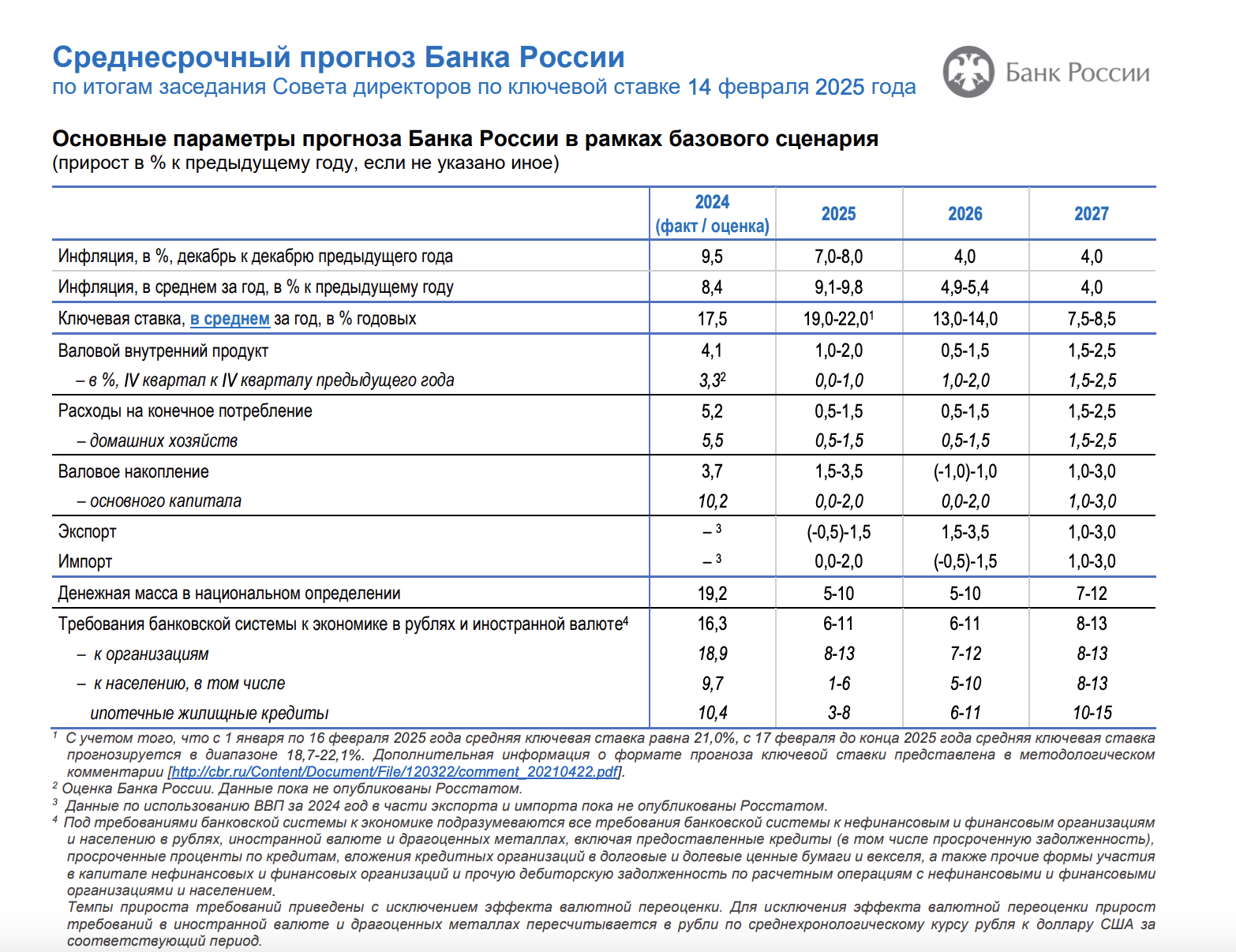

Кирилл Тремасов, известный экономист и советник Эльвиры Набиуллиной, заявил, что на заседании в эту пятницу, 21 марта, рассматривается как повышение, так и снижение ключевой ставки. Сейчас, по его словам, настал переломный момент. Безусловно, немалую роль в решении Центробанка играет инфляция. По последним данным, на середину марта в годовом выражении она держится выше 10%. А впереди еще и повышение тарифов ЖКХ с июля.

Если же смотреть на среднесрочный прогноз ЦБ, то инфляцию он ожидает на уровне выше 8%. Ключевую же ставку регулятор видит в 25 году в диапазоне 17-20%. Сейчас она находится на уровне 21%. То есть перспективы снижения точно есть. И если ключевая ставка опустится до 16-17%, то ставка по рыночной ипотеке может составить 19-20%. В этом случае застройщики, возможно, начнут предлагать и свое субсидирование до уровня ставки ЦБ или даже ниже. После периода конских ставок возможность взять кредит даже под 15% может неплохо простимулировать продажи.

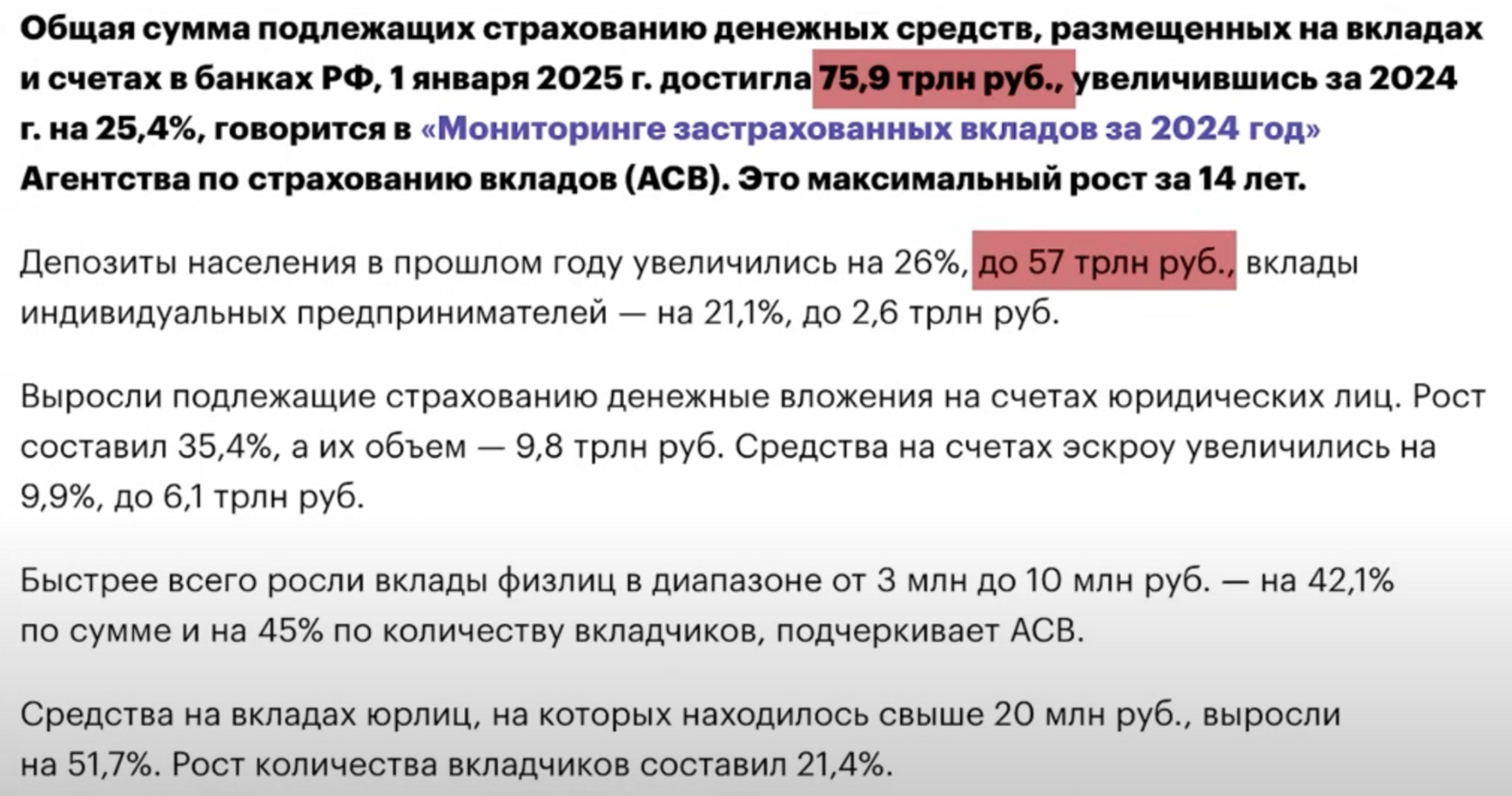

Но важно еще другое – а именно ставки по депозитам, которые точно так же пойдут вниз вслед за ставкой ЦБ. Сейчас на вкладах физлиц находится свыше 50 триллионов ₽. С учетом средств на депозитах юридических лиц – сумма вырастает до 75 триллионов. Это максимум за 14 лет. И по крайней мере часть людей держит деньги, чтобы накопить на квартиру.

Выводы

Семейная ипотека остается драйвером всего рынка недвижимости. Её расширение на вторичный рынок в некоторых городах едва ли приведет к снижению цен, но хотя бы реально сделает жильё доступным для многих семей. В отличие от введения ограничений по месту регистрации.

Что касается нового ипотечного стандарта, он формально вступил в силу, но фактически саботируется как банками, так и застройщиками. Есть честные игроки, вроде Самолета и А101, но даже крупные застройщики, как ПИК, находят способы переложить расходы на покупателя. И Центробанк в этом вопросе, судя по всему, не особенно настаивает.

Несмотря на высокую ключевую ставку и среднерыночную ипотеку под 25-26%, спрос на кредиты сохраняется. Но все равно все ждут снижения ключевой ставки. Но время, когда можно было наобум ткнуть пальцем практически в любой ЖК, и цены там точно вырастут, прошло. Сейчас как никогда важно выбирать не только квартиру, но и застройщика, строить финансовую модель и учитывать множество параметров. А мы всегда рады вам помочь сохранить свои деньги и избежать покупки неликвидной недвижимости в картофельных полях.