Покупать квартиру или ждать скидок?

«Покупать или ждать?» – практически гамлетовский вопрос. И все это из-за того, что ключевая ставка ЦБ уже долго держится на рекордном уровне, цены на квартиры не падают так, как хотелось бы многим, а вклады манят вкусным процентом. Так что же все-таки делать? Кому лучше поспешить с покупкой недвижимости, а кому лучше подождать – расскажет Виктор Зубик, основатель компании Smarent.

В этой статье:

Ставка ЦБ и инфляция

Не буду пытаться бороться с ветряными мельницами, то есть с вечными ждунами. Да, конечно, есть люди, которые думают, взвешивают, сомневаются. Но в большинстве случаев ждуны – это особый жанр: те, кто не хочет ничего делать и постоянно ищет себе оправдание.

Ну а для тех, кто в принципе может и хочет купить квартиру, давайте порассуждаем вместе – есть ли смысл спешить с покупкой или лучше подождать на депозите. А для этого давайте сначала проанализируем, какие переменные будут влиять на рынок недвижимости и, главное, каким будет это влияние.

- Ставка ЦБ и инфляция

- Цены на недвижимость растут

- Объем предложения в 2025 году увеличится

- Что будет с ценами?

- Так что же делать?

Ставка ЦБ и инфляция

Не буду пытаться бороться с ветряными мельницами, то есть с вечными ждунами. Да, конечно, есть люди, которые думают, взвешивают, сомневаются. Но в большинстве случаев ждуны – это особый жанр: те, кто не хочет ничего делать и постоянно ищет себе оправдание.

Ну а для тех, кто в принципе может и хочет купить квартиру, давайте порассуждаем вместе – есть ли смысл спешить с покупкой или лучше подождать на депозите. А для этого давайте сначала проанализируем, какие переменные будут влиять на рынок недвижимости и, главное, каким будет это влияние.

На заседании ЦБ 14 февраля оставил ставку неизменной на уровне 21%, и это логично, так как инфляция не собирается снижаться даже при текущих кредитных ставках. Если смотреть на среднесрочные прогнозы Центробанка, то в 2025 году ставка ожидается на уровне 19-22%. Получается, что если другие переменные не будут играть в минус, то ключевая ставка если и будет снижаться, то несильно.

Официальная инфляция по итогам 24 года составила 9,5%. Это выше прогноза. В качестве причин Центробанк называет и санкции, и усиление кредитной активности. То есть даже несмотря на высокие ставки по кредитам, компании вполне активно, хотя, наверное, и вынужденно кредитуются. А потом эти конские процентные расходы перекладывают на потребителей – то есть на нас с вами. А это, как вы можете догадаться, означает новый виток инфляции.

Более того, даже люди не так сильно испугались ипотеки под 28%. По данным Росреестра, за 2024 год количество ипотечных сделок сократилось всего на 11%. Представьте только: у нас был 2023 год – была льготная ипотека, недорогая рыночная ипотека, низкие цены на квартиры. Потом пришел 2024 годы – и все развернулось на 180 градусов. Но обвала не случилось. Кто-то наверное скажет, что весь этот праздник исключительно за счет льготки, которая работала до июля. Но давайте посмотрим на конец года. По данным столичного Росреестра, в декабре 2024 года было зарегистрировано чуть более 11 тысяч ипотечных кредитов. И это – барабанная дробь – на 16% больше, чем в декабре 2023 года. То есть говорить, что рынок ипотеки мертв, точно преждевременно.

Официальная инфляция по итогам 24 года составила 9,5%. Это выше прогноза. В качестве причин Центробанк называет и санкции, и усиление кредитной активности. То есть даже несмотря на высокие ставки по кредитам, компании вполне активно, хотя, наверное, и вынужденно кредитуются. А потом эти конские процентные расходы перекладывают на потребителей – то есть на нас с вами. А это, как вы можете догадаться, означает новый виток инфляции.

Более того, даже люди не так сильно испугались ипотеки под 28%. По данным Росреестра, за 2024 год количество ипотечных сделок сократилось всего на 11%. Представьте только: у нас был 2023 год – была льготная ипотека, недорогая рыночная ипотека, низкие цены на квартиры. Потом пришел 2024 годы – и все развернулось на 180 градусов. Но обвала не случилось. Кто-то наверное скажет, что весь этот праздник исключительно за счет льготки, которая работала до июля. Но давайте посмотрим на конец года. По данным столичного Росреестра, в декабре 2024 года было зарегистрировано чуть более 11 тысяч ипотечных кредитов. И это – барабанная дробь – на 16% больше, чем в декабре 2023 года. То есть говорить, что рынок ипотеки мертв, точно преждевременно.

Цены на недвижимость растут

А что вообще сейчас происходит с ценами на недвижимость? Ну, давайте сначала посмотрим на среднюю температуру по больнице, хотя я очень не люблю этот показатель. Для меня как для инвестора он не значит примерно ничего. Но если мы говорим с точки зрения статистики, то вот, пожалуйста: у нас стагнация. По итогам года средняя цена за метр выросла менее чем на процент. Но это больше про вторичку.

А что вообще сейчас происходит с ценами на недвижимость? Ну, давайте сначала посмотрим на среднюю температуру по больнице, хотя я очень не люблю этот показатель. Для меня как для инвестора он не значит примерно ничего. Но если мы говорим с точки зрения статистики, то вот, пожалуйста: у нас стагнация. По итогам года средняя цена за метр выросла менее чем на процент. Но это больше про вторичку.

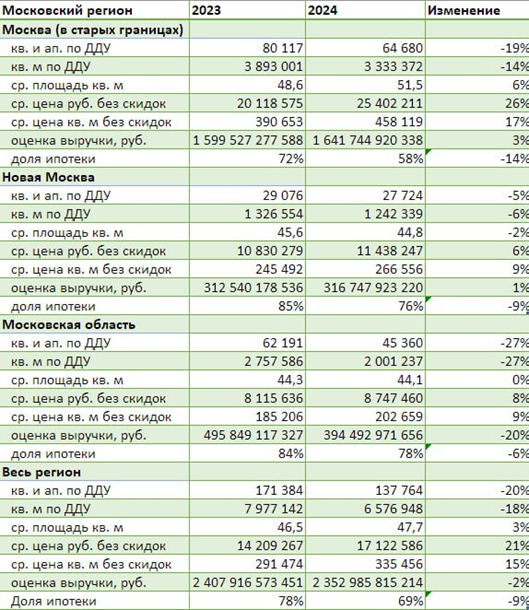

Если же мы смотрим на новостройки, то здесь, по данным Dataflat и Росреестра, средняя цена проданной квартиры или апартамента по ДДУ в 24 году в старых границах Москвы выросла на 26% — до 25 млн ₽. Средняя цена квадратного метра поднялась за год на 17% и теперь превышает 450 тыс. ₽. Более того, что меня удивило, средняя площадь квартиры/апартамента увеличилась на 6% с 48 до 51 метра. Прощай шринкфляция?

Наконец, один из важных факторов для покупки жилья – это уверенность в завтрашнем дне. А точнее неуверенность. Долгосрочные прогнозы сейчас часто воспринимаются как что-то из Битвы экстрасенсов. И уж точно люди не используют их всерьез для принятия важных решений. Многих эта неопределенность заставляет отказаться от покупки недвижимости. По крайней мере еще год-два назад люди не хотели пускать здесь мощные корни в виде недвижки, предпочитая мобильность и готовность сорваться в другую страну в любой момент. В целом, наверное, кто хотел, уже уехал. А многие уже даже вернулись или начинают поглядывать обратно в сторону Родины. Да и зарубежная недвижимость уже не приносит ощутимых доходов. А вот денег съедает прилично. Но, конечно, это в среднем по больнице.

Наконец, один из важных факторов для покупки жилья – это уверенность в завтрашнем дне. А точнее неуверенность. Долгосрочные прогнозы сейчас часто воспринимаются как что-то из Битвы экстрасенсов. И уж точно люди не используют их всерьез для принятия важных решений. Многих эта неопределенность заставляет отказаться от покупки недвижимости. По крайней мере еще год-два назад люди не хотели пускать здесь мощные корни в виде недвижки, предпочитая мобильность и готовность сорваться в другую страну в любой момент. В целом, наверное, кто хотел, уже уехал. А многие уже даже вернулись или начинают поглядывать обратно в сторону Родины. Да и зарубежная недвижимость уже не приносит ощутимых доходов. А вот денег съедает прилично. Но, конечно, это в среднем по больнице.

Объем предложения в 2025 году увеличится

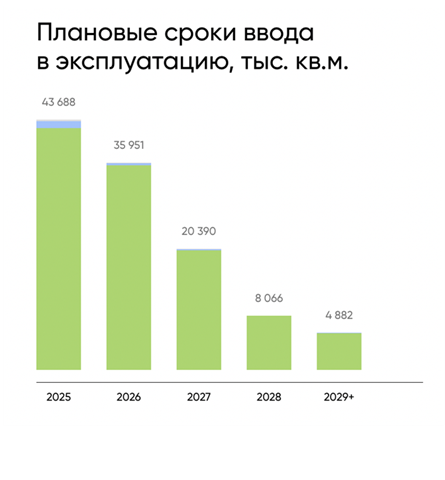

Мы поговорили про экономику и про спрос. Теперь перейдем к предложению. 2025 год вряд ли станет годом мечты для застройщиков. Накопился довольно приличный навес квартир, строить которые начали в 2021-23 годах, когда запустили льготную ипотеку, и люди стали покупать по несколько квартир сразу. Казалось, это надолго. Тогда проекты запускались легко, больших проблем с согласованием не было. И вот теперь настает час расплаты. В масштабных проектах довольно много нераспроданных квартир. Держать их на балансе застройщиков смысла большого нет. Поэтому вполне могут быть скидки на готовое или почти готовое жилье.

Второй момент – это проектное финансирование. Ставка, по которой банки дают деньги застройщикам, зависит от плана продаж квартир. Если застройщик идет по плану, эскроу-счета наполняются, то банк дает выгодную ставку. А нет – значит берите под рыночную или около того. Поэтому здесь застройщики уже сами решают, дать ли скидку или терпеть дорогие кредиты.

Но тут есть важное замечание. Застройщики не хотят демпинговать. Поэтому часто скидки не анонсируются. Если вы думаете, что будете сидеть и мониторить сайт ПИКа в ожидании баннера с большой распродажей, то я вас разочарую. Например, в декабре, ПИК давал скидку 10% на квартиры высокой степени готовности в ЖК «Мичуринский парк». Или 7% на новую очередь. Цены были очень хорошие. Только вот ни на сайте, ни в офисе продаж вам про это не рассказывали. Кто знает – тот покупает. Видимо, этого хватило. Ну и конечно, даже здесь речь не идет о скидках в 30% или 45%, как Level пишет на своих билбордах. Мы с вами уже считали реальную скидку у них – она не превышает 15%.

Мы не говорили про еще два важных фактора для рынка недвижимости – это курс рубля и политическая ситуация. Просто эти моменты предугадать достаточно сложно, а они могут в корне поменять расклад. Как и какой-нибудь черный лебедь в виде неожиданных изменений в нашем законодательстве. Поэтому их мы оставим за рамками нашего уравнения.

Мы поговорили про экономику и про спрос. Теперь перейдем к предложению. 2025 год вряд ли станет годом мечты для застройщиков. Накопился довольно приличный навес квартир, строить которые начали в 2021-23 годах, когда запустили льготную ипотеку, и люди стали покупать по несколько квартир сразу. Казалось, это надолго. Тогда проекты запускались легко, больших проблем с согласованием не было. И вот теперь настает час расплаты. В масштабных проектах довольно много нераспроданных квартир. Держать их на балансе застройщиков смысла большого нет. Поэтому вполне могут быть скидки на готовое или почти готовое жилье.

Второй момент – это проектное финансирование. Ставка, по которой банки дают деньги застройщикам, зависит от плана продаж квартир. Если застройщик идет по плану, эскроу-счета наполняются, то банк дает выгодную ставку. А нет – значит берите под рыночную или около того. Поэтому здесь застройщики уже сами решают, дать ли скидку или терпеть дорогие кредиты.

Но тут есть важное замечание. Застройщики не хотят демпинговать. Поэтому часто скидки не анонсируются. Если вы думаете, что будете сидеть и мониторить сайт ПИКа в ожидании баннера с большой распродажей, то я вас разочарую. Например, в декабре, ПИК давал скидку 10% на квартиры высокой степени готовности в ЖК «Мичуринский парк». Или 7% на новую очередь. Цены были очень хорошие. Только вот ни на сайте, ни в офисе продаж вам про это не рассказывали. Кто знает – тот покупает. Видимо, этого хватило. Ну и конечно, даже здесь речь не идет о скидках в 30% или 45%, как Level пишет на своих билбордах. Мы с вами уже считали реальную скидку у них – она не превышает 15%.

Мы не говорили про еще два важных фактора для рынка недвижимости – это курс рубля и политическая ситуация. Просто эти моменты предугадать достаточно сложно, а они могут в корне поменять расклад. Как и какой-нибудь черный лебедь в виде неожиданных изменений в нашем законодательстве. Поэтому их мы оставим за рамками нашего уравнения.

Что будет с ценами?

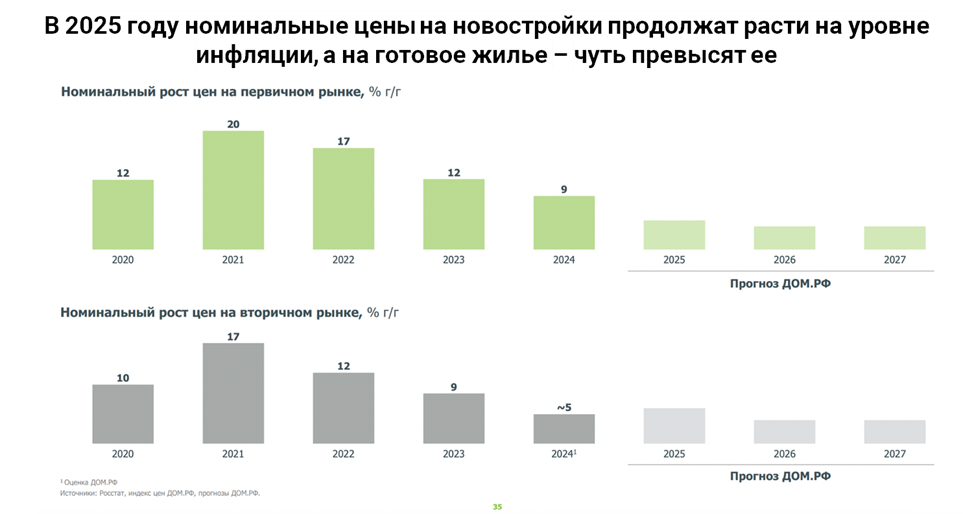

Так что у нас получается? Инфляция держится на высоком уровне, даже по официальным данным. И какого-то существенного торможения пока не видно. Безусловно, прямую корреляцию с ростом цен на квартиры здесь проводить нельзя, но недвижимость действительно абсорбирует инфляцию. Этот фактор играет в пользу повышения цен. Но увеличение предложения в 2025 году будет его нивелировать. Поэтому вполне вероятно цены будут стагнировать, а скорее раскачиваться то вверх, то вниз в зависимости от потребностей застройщика.

Ставки по кредитам, скорее всего, начнут снижаться. Но резкого падения до 12-14% в этом году я бы ждать не стал. Будет невероятной удачей, если удастся опуститься ниже 20%. При этом возможны какие-то специальные программы, типа рассрочек или снижения ставки по кредиту. Тут все зависит от креатива застройщиков. Да, новые ипотечные стандарты вступили в силу, но пока застройщики не то чтобы сильно соблюдают. Можно, наверное, это считать плюсом для цен.

Что касается льготных программ, то семейная ипотека вроде бы действует. Но только вот цена квартиры сразу делает плюс пару миллионов. В среднем за 12М рублей у вас берут около 1,2М рублей дополнительно к стоимости квартиры. И выгодно получается не всегда. А вот это уже минус.

Так что у нас получается? Инфляция держится на высоком уровне, даже по официальным данным. И какого-то существенного торможения пока не видно. Безусловно, прямую корреляцию с ростом цен на квартиры здесь проводить нельзя, но недвижимость действительно абсорбирует инфляцию. Этот фактор играет в пользу повышения цен. Но увеличение предложения в 2025 году будет его нивелировать. Поэтому вполне вероятно цены будут стагнировать, а скорее раскачиваться то вверх, то вниз в зависимости от потребностей застройщика.

Ставки по кредитам, скорее всего, начнут снижаться. Но резкого падения до 12-14% в этом году я бы ждать не стал. Будет невероятной удачей, если удастся опуститься ниже 20%. При этом возможны какие-то специальные программы, типа рассрочек или снижения ставки по кредиту. Тут все зависит от креатива застройщиков. Да, новые ипотечные стандарты вступили в силу, но пока застройщики не то чтобы сильно соблюдают. Можно, наверное, это считать плюсом для цен.

Что касается льготных программ, то семейная ипотека вроде бы действует. Но только вот цена квартиры сразу делает плюс пару миллионов. В среднем за 12М рублей у вас берут около 1,2М рублей дополнительно к стоимости квартиры. И выгодно получается не всегда. А вот это уже минус.

- Может ли рыночная ипотека стать более выгодной – да, определенно может. Но это вряд ли будет 15% годовых. Скорее, где-то чуть выше 20%.

- Могут цены снизиться – да, могут, но это не будет панический обвал. Все же если рыночные ставки для проектного финансирования сейчас находятся в районе 15-20%, то снижать цены на квартиры на 50% большого резона нет. Скорее, это будет что-то вроде скидки в 10-15%, потому что, как показывает рынок, с такой скидкой квартиры просто сметают. Пример – Саларьево парк, где в декабре было более 1000 сделок.

- А есть ли риск, что квартиры подорожают? Да, определенно есть, особенно если речь про качественные небольшие проекты в хорошей локации.

- Есть ли риск, что квартиры с нужными характеристиками не будет, когда вы решитесь на покупку? Да, есть, особенно если вы выбираете квартиру для себя и у вас есть жесткие требования по расположению, виду, планировке, срокам передачи ключей.

- Есть ли риск, что при снижении ставок по ипотеке желающих закрыть дешевеющие депозиты и переложиться в недвижимость будет много, и застройщики на очередной волне ажиотажа начнут поднимать цены – да и вполне очевидный. Это все-таки бизнес.

Так что же делать?

А на этот вопрос я не могу ответить всем сразу, потому что все зависит от ваших целей, стратегии, возможностей и доступности ипотеки. Но я попробую вывести какие-то общие алгоритмы. Сразу дисклеймер – это никакие не рекомендации, а мои размышления – как бы действовал я.

Когда бы я точно не стал ждать?

1. Если у вас есть какая-то льготная ипотека – семейная или IT. Да, семейка стала безлимитной, да, она действует до 2030 года, но условия могут поменяться, да и застройщики с банками, несмотря на все ипотечные стандарты, могут сделать покупку все менее выгодной. Риск того, что ваша квартира может подешеветь, конечно, есть, но в масштабах дешевой ипотеки это будет не так заметно и больно. Покупать ли квартиру в семейную ипотеку с удорожанием? Решать, конечно, вам. Но я бы поискал варианты без такого схематоза.

2. Вы покупаете квартиру для себя и своей семьи. Как правило, когда дело доходит до выбора, то сразу отпадают многие варианты – вид не тот, слишком много квартир, нет рядом школы, слишком маленький двор, экология плохая, этаж низковат и много-много других факторов. Поэтому если у вас есть возможность купить квартиру, и вы нашли подходящий вариант, покупайте. Небольшой лайфхак. У многих застройщиков вы можете забронировать квартиру, даже если это платная бронь, и еще немного подождать, подумать и последить за ценами. Но у вас будет уже база – конкретный и подходящий вам вариант по определенной цене.

3. Если вы рассматриваете покупку в небольших проектах недалеко от метро с точками роста в высокой стадии готовности. Масштабные проекты типа Матвеевского парка или Символа, безусловно, интересны и привлекательны для жизни, но проблема в том, что там много квартир в продаже, и поднимать цены, особенно при наличии вторичного рынка, застройщику будет сложно.

Но еще более важно оценить адекватность цены, насколько она рыночная. Например, у ФСК тоже есть небольшие проекты, но назвать их цены рыночными я не могу. Поэтому если вы сомневаетесь, лучше обратиться к профессионалам, которые в режиме реального времени следят за ситуацией на рынке. Да, это про нас, про Smarent. Например, в пакете Лайт, где мы смотрим новостройки, стоимость первого этапа сейчас даже ниже 20 тыс. ₽. На этом этапе мы разрабатываем стратегию в зависимости от вашей ситуации и анализируем рынок. Второй этап – то есть сам подбор – стоит всего 1%. Мне кажется, это разумный ход, особенно для тех, кто сомневается – точно лучше, чем зависнуть потом с неликвидной квартирой и долгом по кредиту.

4. Если вы нашли вариант с подходящей рассрочкой или, особенно, траншевой ипотекой. Здесь, конечно, нужно быть осторожным и внимательно все считать. Также не стоит слепо верить в снижение ключевой ставки. Она может оставаться высокой еще очень долго. Нужно понимать, что вы будете делать, если ситуация будет развиваться негативно. То есть смоделируйте ситуацию: настал срок второго транша или крупного погашения рассрочки, рыночная ипотека все еще дорогая, семейная ипотека по какой-то причине – тоже не вариант, ключи застройщик не передает. Что вы будете делать?

И мы снова подходим к выбору объекта и к цене входа. Смотрите на аналогичные предложения, на вторичку, сравнивайте, анализируйте. И опять же, Смарент вам всегда рад.

Основная проблема рынка заключается в том, что люди часто свято верят в вечный рост рынка недвижимости, они опираются на прошлые данные, а сейчас вполне возможен вариант, что быстро заработать на перепродаже не получится. При этом риски, если говорить о рассрочках или траншевой ипотеке, велики: 12 млн ₽ в рыночную ипотеку обойдутся в 400 тыс. ₽, а не факт, что эту ипотеку дадут.

Кому, возможно, стоит подождать?

1. Если у вас покупка за наличные. Вам всегда будут рады. Вполне вероятно, появятся интересные рассрочки, и вы сможете использовать гибридную стратегию. А пока можно переждать на депозите.

2. Если у вас нет денег на покупку квартиры. Тут как бы очевидно. Нет денег – надо заработать, а не ввязываться с минимальным взносом в сложные и рискованные схемы с рассрочкой, отсрочкой и траншевой ипотекой. Риски слишком высоки.

Если собрать всю суть ролика в одну мысль, то это будет так: есть возможность и есть интересное предложение – не ждите. У Харуки Мураками есть хорошая цитата: «Время проходит, вот в чем беда. Прошлое растет, а будущее сокращается. Все меньше шансов что-нибудь сделать — и все обиднее за то, чего не успел».

Я не говорю, что недвижимость нужно покупать всем. Если у человека действительно небольшая сумма, то возможно стоит повременить. Если у людей всего 3-4 млн ₽ плюс семейная ипотека, то покупать квартиру лучше с отделкой или точно понимать, где вы возьмете еще 4 млн на ремонт и меблировку. Лучше уменьшить площадь квартир или выбрать чуть более простой ЖК подальше от центра, но взять с отделкой.

А на этот вопрос я не могу ответить всем сразу, потому что все зависит от ваших целей, стратегии, возможностей и доступности ипотеки. Но я попробую вывести какие-то общие алгоритмы. Сразу дисклеймер – это никакие не рекомендации, а мои размышления – как бы действовал я.

Когда бы я точно не стал ждать?

1. Если у вас есть какая-то льготная ипотека – семейная или IT. Да, семейка стала безлимитной, да, она действует до 2030 года, но условия могут поменяться, да и застройщики с банками, несмотря на все ипотечные стандарты, могут сделать покупку все менее выгодной. Риск того, что ваша квартира может подешеветь, конечно, есть, но в масштабах дешевой ипотеки это будет не так заметно и больно. Покупать ли квартиру в семейную ипотеку с удорожанием? Решать, конечно, вам. Но я бы поискал варианты без такого схематоза.

2. Вы покупаете квартиру для себя и своей семьи. Как правило, когда дело доходит до выбора, то сразу отпадают многие варианты – вид не тот, слишком много квартир, нет рядом школы, слишком маленький двор, экология плохая, этаж низковат и много-много других факторов. Поэтому если у вас есть возможность купить квартиру, и вы нашли подходящий вариант, покупайте. Небольшой лайфхак. У многих застройщиков вы можете забронировать квартиру, даже если это платная бронь, и еще немного подождать, подумать и последить за ценами. Но у вас будет уже база – конкретный и подходящий вам вариант по определенной цене.

3. Если вы рассматриваете покупку в небольших проектах недалеко от метро с точками роста в высокой стадии готовности. Масштабные проекты типа Матвеевского парка или Символа, безусловно, интересны и привлекательны для жизни, но проблема в том, что там много квартир в продаже, и поднимать цены, особенно при наличии вторичного рынка, застройщику будет сложно.

Но еще более важно оценить адекватность цены, насколько она рыночная. Например, у ФСК тоже есть небольшие проекты, но назвать их цены рыночными я не могу. Поэтому если вы сомневаетесь, лучше обратиться к профессионалам, которые в режиме реального времени следят за ситуацией на рынке. Да, это про нас, про Smarent. Например, в пакете Лайт, где мы смотрим новостройки, стоимость первого этапа сейчас даже ниже 20 тыс. ₽. На этом этапе мы разрабатываем стратегию в зависимости от вашей ситуации и анализируем рынок. Второй этап – то есть сам подбор – стоит всего 1%. Мне кажется, это разумный ход, особенно для тех, кто сомневается – точно лучше, чем зависнуть потом с неликвидной квартирой и долгом по кредиту.

4. Если вы нашли вариант с подходящей рассрочкой или, особенно, траншевой ипотекой. Здесь, конечно, нужно быть осторожным и внимательно все считать. Также не стоит слепо верить в снижение ключевой ставки. Она может оставаться высокой еще очень долго. Нужно понимать, что вы будете делать, если ситуация будет развиваться негативно. То есть смоделируйте ситуацию: настал срок второго транша или крупного погашения рассрочки, рыночная ипотека все еще дорогая, семейная ипотека по какой-то причине – тоже не вариант, ключи застройщик не передает. Что вы будете делать?

И мы снова подходим к выбору объекта и к цене входа. Смотрите на аналогичные предложения, на вторичку, сравнивайте, анализируйте. И опять же, Смарент вам всегда рад.

Основная проблема рынка заключается в том, что люди часто свято верят в вечный рост рынка недвижимости, они опираются на прошлые данные, а сейчас вполне возможен вариант, что быстро заработать на перепродаже не получится. При этом риски, если говорить о рассрочках или траншевой ипотеке, велики: 12 млн ₽ в рыночную ипотеку обойдутся в 400 тыс. ₽, а не факт, что эту ипотеку дадут.

Кому, возможно, стоит подождать?

1. Если у вас покупка за наличные. Вам всегда будут рады. Вполне вероятно, появятся интересные рассрочки, и вы сможете использовать гибридную стратегию. А пока можно переждать на депозите.

2. Если у вас нет денег на покупку квартиры. Тут как бы очевидно. Нет денег – надо заработать, а не ввязываться с минимальным взносом в сложные и рискованные схемы с рассрочкой, отсрочкой и траншевой ипотекой. Риски слишком высоки.

Если собрать всю суть ролика в одну мысль, то это будет так: есть возможность и есть интересное предложение – не ждите. У Харуки Мураками есть хорошая цитата: «Время проходит, вот в чем беда. Прошлое растет, а будущее сокращается. Все меньше шансов что-нибудь сделать — и все обиднее за то, чего не успел».

Я не говорю, что недвижимость нужно покупать всем. Если у человека действительно небольшая сумма, то возможно стоит повременить. Если у людей всего 3-4 млн ₽ плюс семейная ипотека, то покупать квартиру лучше с отделкой или точно понимать, где вы возьмете еще 4 млн на ремонт и меблировку. Лучше уменьшить площадь квартир или выбрать чуть более простой ЖК подальше от центра, но взять с отделкой.