Май и июнь 2025 года стали настоящим «холодным душем» для застройщиков и собственников: продажи новостроек рухнули более чем на 50%. Виктор Зубик, основатель компании Smarent, анализирует данные Росреестра за 1-е полугодие, сравнивает рынок с 2024 годом, когда еще действовала льготная ипотека, и обсуждает, кто выживет без господдержки и упадут ли цены на недвижимость.

В этой статье:

- Почему никто не покупает новостройки?

- Вторичный рынок в мае тоже в минусе

- Итоги июня и 1-го полугодия 2025 года

- Год без льготной ипотеки

- А что вообще покупают – лидеры продаж?

Почему никто не покупает новостройки?

Спрос на квартиры рухнул: даже большие скидки больше не привлекают покупателей. Застройщики в панике подают сигнал SOS государству, надеясь на новую льготную ипотеку, которая могла бы спасти рынок. Именно на такие драматичные заголовки надеются многие ждуны. Но если говорить честно, май и июнь 2025 года действительно стали для застройщиков и владельцев недвижимости холодным душем: продажи новостроек упали более чем на 50%. Поэтому сегодня будем разбирать, что происходит на рынке недвижимости, опираясь на данные Росреестра за май и июнь, а также на аналитику Смарент за первое полугодие 2025 года.

Мы живем уже больше года без льготной ипотеки, и сейчас особенно интересно сравнить 2024 год, когда действовали программы поддержки, и 2025-й, когда рынок остался один на один с высокой ставкой. Начнем с первичного рынка. Застройщики за последние годы настроили массу типовых комплексов с маленькими квартирами без отделки, и все чаще покупатели задаются вопросом – а как в них вообще жить?

Мы живем уже больше года без льготной ипотеки, и сейчас особенно интересно сравнить 2024 год, когда действовали программы поддержки, и 2025-й, когда рынок остался один на один с высокой ставкой. Начнем с первичного рынка. Застройщики за последние годы настроили массу типовых комплексов с маленькими квартирами без отделки, и все чаще покупатели задаются вопросом – а как в них вообще жить?

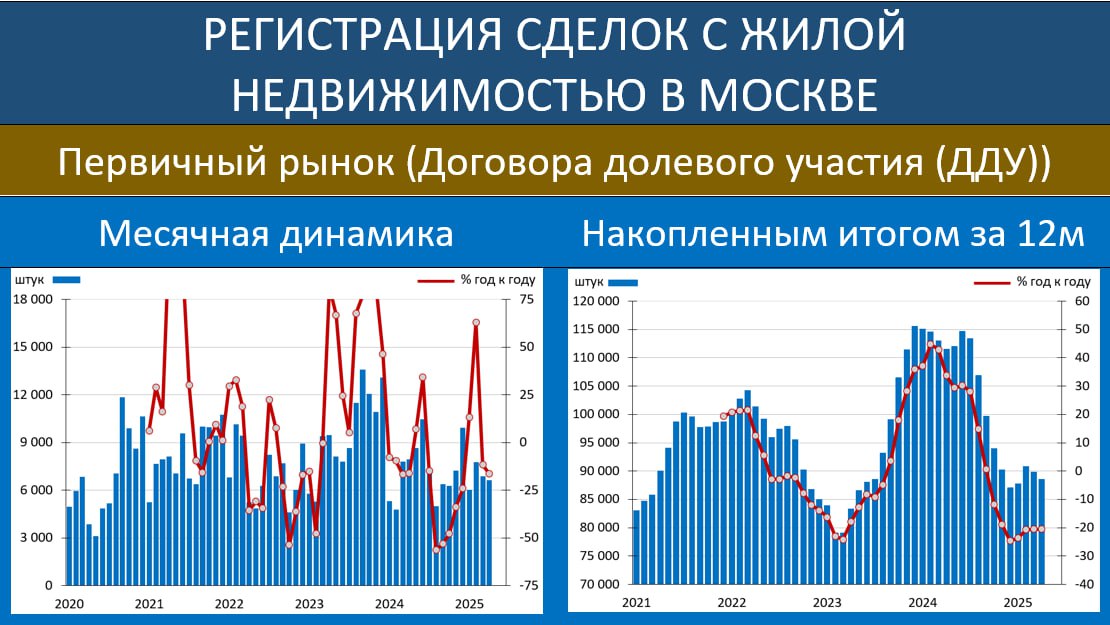

Май 2025 года на первичке стал одним из худших месяцев за последние пять лет: всего 4 996 сделок по ДДУ, что на 42% меньше, чем в мае 2024 года, и на 25% меньше, чем в апреле. При этом за первые пять месяцев 2025 года продажи уже упали более чем на 6%. Хотя начало года выглядело бодро, отсутствие льготной ипотеки быстро остудило рынок.

Главная причина падения спроса очевидна – дорогая ипотека. Да, формально есть семейная ипотека, но получить ее непросто даже тем, кто подходит под условия. Банки не горят желанием выдавать такие кредиты, потому что не зарабатывают на них. Государству же приходится субсидировать ставку с 20% до 6%, а это примерно 150 тыс. ₽ в месяц на ипотеку в 12 млн ₽.

В мае застройщики не стали делать скидки, ожидая, что государство расширит льготные программы, например, семейную ипотеку для семей с детьми до 14 лет. Но на ПМЭФ власти ясно дали понять: «Нет, ребята, решайте задачи сами и делайте жилье доступнее». Если бы новые льготы появились, цены на квартиры снова выросли бы, и застройщики выиграли бы, а покупатели оказались бы в еще более сложной ситуации.

Сегодня первичный рынок в основном держится за счет семейной ипотеки, доля которой среди ипотечных сделок превышает 80%, а также за счет рассрочек. Особенно это касается бизнес-класса, где 70–90% сделок оформляются именно в рассрочку. Никто пока не знает, как будут погашаться эти «хвосты», но застройщики надеются, что дефолты не превысят 5–10%. Интересно, что стратегия «взять квартиру в рассрочку, подождать пару лет, а деньги пока хранить на депозите» действительно сработала и спасла рынок от еще большего падения. Тем не менее даже с этой поддержкой мы видим падение продаж примерно на 50% по сравнению с прошлым годом.

В мае застройщики не стали делать скидки, ожидая, что государство расширит льготные программы, например, семейную ипотеку для семей с детьми до 14 лет. Но на ПМЭФ власти ясно дали понять: «Нет, ребята, решайте задачи сами и делайте жилье доступнее». Если бы новые льготы появились, цены на квартиры снова выросли бы, и застройщики выиграли бы, а покупатели оказались бы в еще более сложной ситуации.

Сегодня первичный рынок в основном держится за счет семейной ипотеки, доля которой среди ипотечных сделок превышает 80%, а также за счет рассрочек. Особенно это касается бизнес-класса, где 70–90% сделок оформляются именно в рассрочку. Никто пока не знает, как будут погашаться эти «хвосты», но застройщики надеются, что дефолты не превысят 5–10%. Интересно, что стратегия «взять квартиру в рассрочку, подождать пару лет, а деньги пока хранить на депозите» действительно сработала и спасла рынок от еще большего падения. Тем не менее даже с этой поддержкой мы видим падение продаж примерно на 50% по сравнению с прошлым годом.

Вторичный рынок в мае тоже в минусе

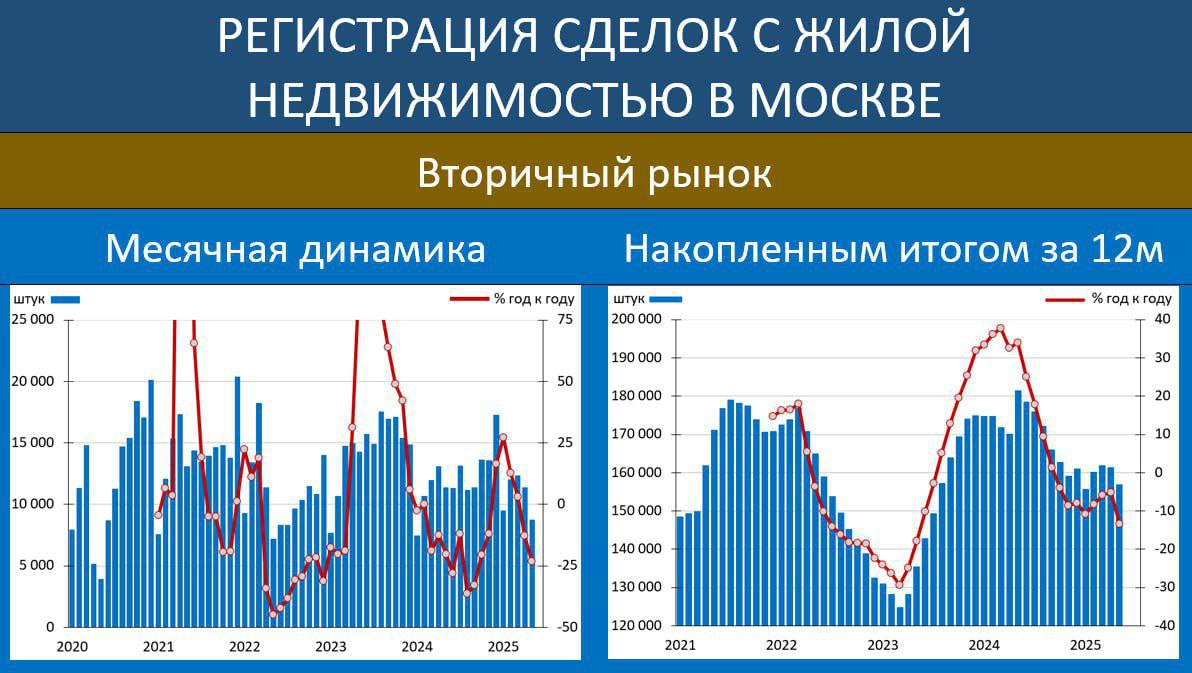

А вот если посмотреть на вторичный рынок в мае 2025 года, то и здесь заметна просадка. Интерес к вторичке падает, и, на мой взгляд, дело не в майских шашлыках, а в цене. Многие собственники, как мне кажется, просто сошли с ума и пытаются продать свои неликвидные квартиры слишком дорого. Их логика проста: «Ну, идите, купите новостройку, которую вам еще неизвестно когда достроят, а у меня – готовое жилье».

В результате рынок показал -23% к апрелю, и примерно такие же цифры по сравнению с маем 2024 года. Всего в мае было заключено 8 759 сделок – такого низкого показателя не было уже полтора года, с января 2024 года, когда закрыли льготную ипотеку и ввели правило «одна семейка в руки».

Интересно рассмотреть психологию покупателей и инвесторов. Что люди думают, когда цены начинают падать? Они уверены, что завтра будет еще дешевле. Точно так же, когда что-то растет, кажется, что рост продолжится: и это неважно, идет ли речь о рынке недвижимости или фондовом рынке. Но как только тренд меняется и начинается спад спроса, а затем и цен, люди перестают покупать, ожидая дальнейшего падения.

И вот в июне мы должны были увидеть настоящую катастрофу на рынке недвижимости, чтобы застройщики и банки наконец-то очнулись, начали предлагать адекватные цены и сделали жилье действительно доступным.

И вот в июне мы должны были увидеть настоящую катастрофу на рынке недвижимости, чтобы застройщики и банки наконец-то очнулись, начали предлагать адекватные цены и сделали жилье действительно доступным.

Итоги июня и 1-го полугодия 2025 года

Давайте подробно разберем, что произошло в июне и какие итоги можно подвести по первому полугодию 2025 года на рынке недвижимости. Июнь, казалось бы, должен был оказаться значительно хуже мая, но произошло нечто иное. Возможно, люди вернулись с шашлыков и активизировались, а возможно, застройщики начали предлагать скрытые, кулуарные скидки. Как участник рынка могу сказать: да, в подборках мы видим, что некоторым покупателям делают хорошие предложения, но не на популярные студии или однушки, а, например, на двухкомнатные квартиры.

Согласно данным Росреестра, в июне 2025 года в Москве было зарегистрировано 7 858 договоров долевого участия (ДДУ) на первичном рынке – это как жилая, так и нежилая недвижимость. Этот показатель на 6,4% выше майского уровня, когда было оформлено чуть больше 7 000 ДДУ. Однако в годовом сравнении ситуация выглядит иначе: в июне 2024 года, когда покупатели спешили воспользоваться льготной ипотекой, в Москве было зарегистрировано 14 219 ДДУ. То есть падение составило 44%, то есть те самые «минус 50%», о которых так много говорят. Если сравнить с июнем 2023 года, то падение составило 28%.

Если разделить показатели по типам недвижимости, то на рынке жилья в июне зарегистрировано почти 5,5 тысяч ДДУ, что на 8,4% выше, чем в мае. Но по сравнению с июнем 2024 года снижение все те же 50%. В сегменте нежилой недвижимости – около 2 500 сделок: выше майских значений, но опять же ниже уровня 2023 и 2024 годов. Таким образом, по всем ключевым показателям рынок в июне продолжил падение в годовом выражении.

Важно понимать, что ориентироваться только на сравнение месяца к месяцу ошибочно. Застройщики мыслят квартальными и годовыми показателями, а не отдельными месяцами. Чтобы понять реальную тенденцию, нужно смотреть на результаты полугодия. И такой отчет за первое полугодие 2025 года подготовил Росреестр. Мы опираемся не на догадки, а на реальные цифры, которые часто становятся холодным душем как для застройщиков, так и для покупателей, которые думают, что «никто сейчас не покупает квартиры».

Согласно данным Росреестра, в июне 2025 года в Москве было зарегистрировано 7 858 договоров долевого участия (ДДУ) на первичном рынке – это как жилая, так и нежилая недвижимость. Этот показатель на 6,4% выше майского уровня, когда было оформлено чуть больше 7 000 ДДУ. Однако в годовом сравнении ситуация выглядит иначе: в июне 2024 года, когда покупатели спешили воспользоваться льготной ипотекой, в Москве было зарегистрировано 14 219 ДДУ. То есть падение составило 44%, то есть те самые «минус 50%», о которых так много говорят. Если сравнить с июнем 2023 года, то падение составило 28%.

Если разделить показатели по типам недвижимости, то на рынке жилья в июне зарегистрировано почти 5,5 тысяч ДДУ, что на 8,4% выше, чем в мае. Но по сравнению с июнем 2024 года снижение все те же 50%. В сегменте нежилой недвижимости – около 2 500 сделок: выше майских значений, но опять же ниже уровня 2023 и 2024 годов. Таким образом, по всем ключевым показателям рынок в июне продолжил падение в годовом выражении.

Важно понимать, что ориентироваться только на сравнение месяца к месяцу ошибочно. Застройщики мыслят квартальными и годовыми показателями, а не отдельными месяцами. Чтобы понять реальную тенденцию, нужно смотреть на результаты полугодия. И такой отчет за первое полугодие 2025 года подготовил Росреестр. Мы опираемся не на догадки, а на реальные цифры, которые часто становятся холодным душем как для застройщиков, так и для покупателей, которые думают, что «никто сейчас не покупает квартиры».

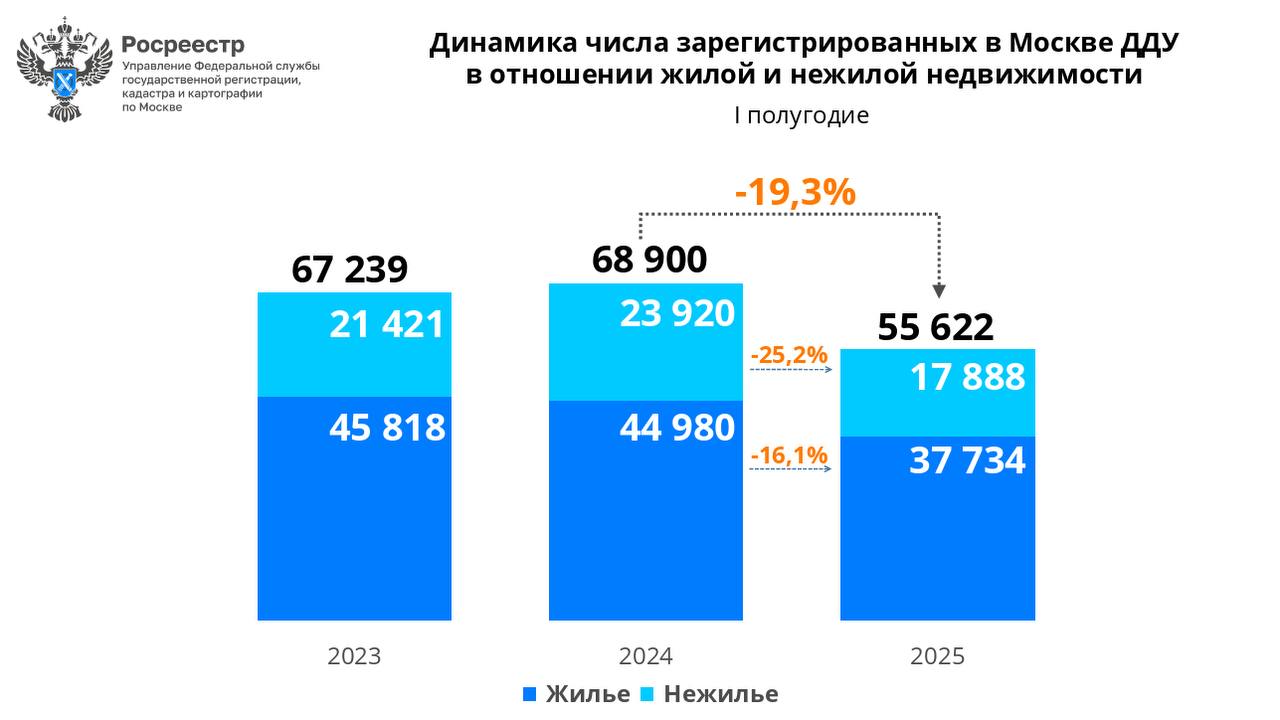

Итак, первое полугодие 2025 года прошло без льготных ипотек, доступных всем. Фактически работала только сокращенная семейная ипотека, а IT-ипотека на Москву не распространяется. За эти шесть месяцев было зарегистрировано 55 622 договора ДДУ (жилая и нежилая недвижимость вместе). Это на 19% меньше, чем за аналогичный период 2024 года, когда было 68 900 сделок. То есть разница – примерно 14–15 тысяч сделок.

Можно ли считать падение на 20% критичным для цен? Вопрос непростой. Ведь в 2024 году рынок перегрела льготная ипотека, и многие покупатели буквально бежали в последний вагон, поэтому продажи могли быть искусственно завышены. Возможно, нынешняя коррекция – это лишь возвращение к норме. Но не у всех застройщиков ситуация одинаковая. Есть компании, у которых продажи просели на 50–70%, а то и на 80% по сравнению с 2024 годом, и у них, при наличии проектного финансирования, проблемы куда серьезнее. Особенно это касается апартаментов: льгот по ним нет, ипотека невыгодна, и спрос крайне слабый.

Поэтому среднее снижение на 20% можно считать неплохим результатом. Рынок в целом пока показывает устойчивость, хотя для отдельных проектов ситуация действительно тяжелая.

Можно ли считать падение на 20% критичным для цен? Вопрос непростой. Ведь в 2024 году рынок перегрела льготная ипотека, и многие покупатели буквально бежали в последний вагон, поэтому продажи могли быть искусственно завышены. Возможно, нынешняя коррекция – это лишь возвращение к норме. Но не у всех застройщиков ситуация одинаковая. Есть компании, у которых продажи просели на 50–70%, а то и на 80% по сравнению с 2024 годом, и у них, при наличии проектного финансирования, проблемы куда серьезнее. Особенно это касается апартаментов: льгот по ним нет, ипотека невыгодна, и спрос крайне слабый.

Поэтому среднее снижение на 20% можно считать неплохим результатом. Рынок в целом пока показывает устойчивость, хотя для отдельных проектов ситуация действительно тяжелая.

Год без льготной ипотеки

Если говорить про ипотеку, здесь ситуация особенно интересная. Многие ожидали, что как только уберут льготную ипотеку, рынок рухнет, а квартиры можно будет купить вдвое дешевле. Было немало людей, которые буквально радовались отмене льготных программ. Но что мы слышим от них теперь? «Дайте нам ипотеку, мы бы купили квартиру».

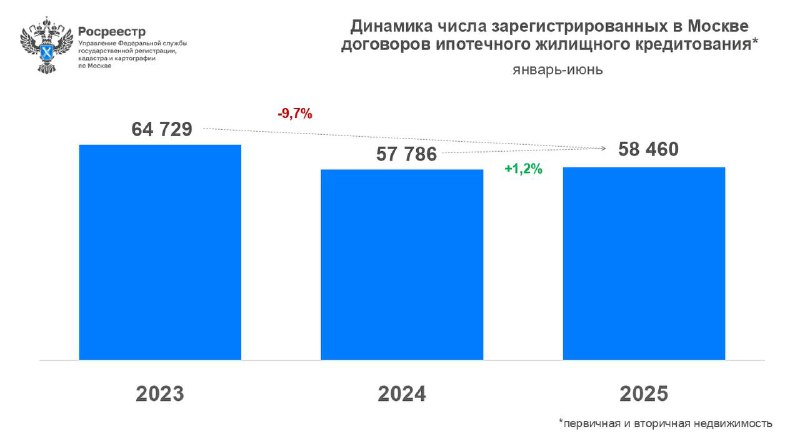

За первые 6 месяцев 2025 года, по данным Росреестра, зарегистрировано 58 460 договоров ипотечного жилищного кредитования – это как первичный, так и вторичный рынок. И самое интересное: этот показатель вырос по сравнению с 2024 годом, что удивительно. Казалось бы, без льготных программ рынок должен был просесть, ведь ставки держатся на высоком уровне. Да, по сравнению с 2023 годом снижение составило почти 10%, но спрос на ипотеку все равно есть. Думаю, здесь большую роль играет семейная ипотека.

Согласно нашему отчету Smarent (он доступен в нашем Telegram-боте), доля сделок с использованием ипотеки в 2025 году составляет около 88%. Скорее всего, порядка 80% из них – это сделки именно по льготной (в первую очередь семейной) ипотеке. Логично предположить, что хуже всего после отмены льготных программ должно было быть вторичному рынку. Первичку еще поддерживает рассрочка, семейная ипотека и покупатели, решающие свои жилищные вопросы. Но что мы видим? Вторичный рынок в первом полугодии 2025 года показал себя неожиданно сильным.

По данным Росреестра, в Москве за январь–июнь зарегистрировано 63 850 переходов прав по договорам купли-продажи (вторичный рынок). Это лишь на 3,2% меньше, чем за тот же период 2024 года (65 000 сделок). Более того, вторичка по количеству сделок обгоняет новостройки.

Если представить, что в 2026 году ключевая ставка снизится, и рыночная ипотека вернется хотя бы на уровень 12–13%, то рынок может не только догнать показатели 2024–2025 годов, но и превысить уровень 2023 года на 20%, что даст +50% к текущим значениям. В таком сценарии застройщики смогут без проблем субсидировать ипотеку до 9,9%, даже если ставка ЦБ останется на уровне 14%. Сейчас при ставке 20% они уже дают 14–15%.

Именно поэтому продажи на первичном рынке, особенно в комфорт-классе, не рухнули. Около 70% квартир этого сегмента (ПИК, Самолет, RG и др.) все еще покупают в ипотеку, просто не под 20%, а под 15%.

Если говорить о перспективах, я не вижу явных признаков снижения цен. Возможно, в июле–августе застройщики будут активнее предлагать скидки, потому что итоги первого полугодия для многих не самые успешные, а банки будут требовать наполнения эскроу-счетов. Мы можем увидеть различные маркетинговые схемы: например, квартира «по документам» за 20 млн, но с отсрочкой платежа на 2 года, что фактически снижает цену.

Но на ликвидные квартиры с хорошими планировками, например, евро-3 50–60 м² с кухней-гостиной и двумя спальнями, цены не падают. Я всегда говорю, что важнее не цена за квадратный метр, а ликвидность объекта: планировка, локация, транспортная доступность. Такие квартиры продаются без проблем, и застройщики не дают на них больших скидок. Тем не менее хорошие варианты встречаются, но быстро уходят, поэтому нужно мониторить рынок. Мы в Smarent регулярно подбираем такие варианты для клиентов, потому что видим цены каждый день и фиксируем динамику. Если вы хотите купить квартиру в новостройке Москвы, можете обратиться к нам.

По данным Росреестра, в Москве за январь–июнь зарегистрировано 63 850 переходов прав по договорам купли-продажи (вторичный рынок). Это лишь на 3,2% меньше, чем за тот же период 2024 года (65 000 сделок). Более того, вторичка по количеству сделок обгоняет новостройки.

Если представить, что в 2026 году ключевая ставка снизится, и рыночная ипотека вернется хотя бы на уровень 12–13%, то рынок может не только догнать показатели 2024–2025 годов, но и превысить уровень 2023 года на 20%, что даст +50% к текущим значениям. В таком сценарии застройщики смогут без проблем субсидировать ипотеку до 9,9%, даже если ставка ЦБ останется на уровне 14%. Сейчас при ставке 20% они уже дают 14–15%.

Именно поэтому продажи на первичном рынке, особенно в комфорт-классе, не рухнули. Около 70% квартир этого сегмента (ПИК, Самолет, RG и др.) все еще покупают в ипотеку, просто не под 20%, а под 15%.

Если говорить о перспективах, я не вижу явных признаков снижения цен. Возможно, в июле–августе застройщики будут активнее предлагать скидки, потому что итоги первого полугодия для многих не самые успешные, а банки будут требовать наполнения эскроу-счетов. Мы можем увидеть различные маркетинговые схемы: например, квартира «по документам» за 20 млн, но с отсрочкой платежа на 2 года, что фактически снижает цену.

Но на ликвидные квартиры с хорошими планировками, например, евро-3 50–60 м² с кухней-гостиной и двумя спальнями, цены не падают. Я всегда говорю, что важнее не цена за квадратный метр, а ликвидность объекта: планировка, локация, транспортная доступность. Такие квартиры продаются без проблем, и застройщики не дают на них больших скидок. Тем не менее хорошие варианты встречаются, но быстро уходят, поэтому нужно мониторить рынок. Мы в Smarent регулярно подбираем такие варианты для клиентов, потому что видим цены каждый день и фиксируем динамику. Если вы хотите купить квартиру в новостройке Москвы, можете обратиться к нам.

А что вообще покупают?

И когда мы видим такие активные продажи, возникает вопрос: что вообще покупают? И самое интересное – наш народ любит все подряд, как говорится в известной песне.

- Сейчас в Москве лидером по продажам являются апартаменты в комплексе «Говорово. Движение» – за последние месяцы там купили более 206 лотов. По моим ощущениям, за последние три месяца число проданных лотов приблизилось к 500. Девелопер ФСК снизил цены, чем фактически «обманул» своих ранних инвесторов, и выставил на рынок крайне неликвидные апартаменты. Лично я считаю этот проект слабым: он находится на МКАДе, без нормальной транспортной доступности. Такие объекты, на мой взгляд, покупать нельзя, даже если они кажутся дешевыми. Как инвестор, я никогда бы не вложился в этот проект: слишком много рисков, включая проблемы с подключением к сетям и перебои с электричеством. Потом клиенты, купившие такие «жемчужины» приходят в агентство и просят продать их неликвид, по которому они еще платят ипотеку. Но чудес не бывает – продать без убытка их почти невозможно.

- Но среди лидеров продаж есть действительно достойные проекты. Например, ЖК SET – они запустили новую очередь и предлагают выгодную рассрочку. Лично я считаю это комплекс одним из лучших вариантов, и он заслуженно занимает второе место по продажам.

- City Bay почему-то тоже активно покупают, хотя лично я бы туда не вложился. Там неудачная транспортная доступность, слишком плотная застройка, рядом шумная дорога, а метро нет (только станция МЦД). Для меня City Bay – это однозначное «нет», особенно с нынешними ценами.

- Измайловский парк – снова скидки на новые очереди. Люди любят «дешевый неликвид» – это их выбор. Вероятно, ФСК активно разгоняет продажи своими маркетинговыми схемами, а потом инвесторы сталкиваются с проблемами: как продать или сдать квартиру.

- Пятерку лидеров замыкает Бусиновский парк – спорный проект, но, тем не менее, внутри МКАДа, на северо-западе Москвы.

Выводы:

- Продажи действительно просели примерно на 50%, если сравнивать с пиковым уровнем. Но в рамках полугодия просадка – около 20%, что довольно неплохо, учитывая высокие ипотечные ставки, привлекательные депозиты и традиционное летнее охлаждение рынка.

- Главная проблема – нехватка ликвидных квартир. Хороших планировок по адекватной цене просто нет. Инвестору часто нечего купить. Выбор сводится либо к неликвиду от ФСК, либо к долгим поискам «золотых» вариантов по крупицам. Это сложная работа, без экспертов не обойтись.

- Покупатель стал осторожнее: цикл сделки удлинился, многие ждут, что цены снизятся, а пока держат деньги на депозитах. Это тоже снижает активность.

- Сейчас рынок явно перегрет. Скидки, которые активно рекламируют застройщики, в большинстве своем фейковые. Предложение сокращается: новые старты продаж заметно уменьшились в числе и в масштабах, застройщики выводят меньше проектов. На вторичке собственники не хотят продавать дешевле и все чаще уходят в аренду. Лето покажет, будут ли реальные скидки – например, от Level с его «-55%». Пока же никто не хочет «отдавать дешево» ни новостройки, ни вторичку. И, к сожалению, те, кто не смог купить недвижимость за последние 5 лет, рискуют остаться «у разбитого корыта». Хотя с другой стороны, у них остаются деньги и депозиты. Решать, как распорядиться ими, придется каждому самостоятельно.