Сегодня Виктор Зубик, основатель компании Smarent, расскажет, что происходит на рынке недвижимости и что делать сейчас тем, у кого есть семейная или IT ипотека, и тем, у кого ее нет, а также разберет конкретный кейс для инвестиций – ЖК Sokolniki от Stone.

В этой статье:

Что происходит на рынке недвижимости

Цены на недвижимость ползут вверх, как и ипотечный платеж. Более того, проблемы начались с выдачей не только льготной ипотеки, но и с семейной и IT – лимиты закончились раньше времени. Может быть, тогда есть смысл переключиться с первички на вторичный рынок и рыночную ипотеку?

В этой статье:

- Что происходит на рынке недвижимости

- Когда нужно покупать – уже пора или еще подождать?

- Кейс – куда инвестирует Виктор Зубик?

- Стратегия – первый шаг к инвестиции

- Кому подходят инвестиции в недвижимость?

Что происходит на рынке недвижимости

Цены на недвижимость ползут вверх, как и ипотечный платеж. Более того, проблемы начались с выдачей не только льготной ипотеки, но и с семейной и IT – лимиты закончились раньше времени. Может быть, тогда есть смысл переключиться с первички на вторичный рынок и рыночную ипотеку?

РБК решил посчитать, какой будет ежемесячный платеж в рыночную ипотеку для средней «однушки» в мегаполисах страны. В Москве при кредите чуть более 9 млн ₽ ежемесячный платеж по рыночной ставке ипотеки (18%) составит 166 тыс. ₽, в Санкт-Петербурге – 114 тыс. ₽, в Казани, где цены выросли до небес и уже конкурируют с Новой Москвой – 105 тыс. ₽. По данным Smarent, ситуация выглядит чуть лучше: однушку на вторичном рынке в Москве можно найти за 10 млн ₽, и при первоначальном взносе в 20% ежемесячный платеж составляет 120 тыс. ₽ – лучше, но проблемы не решает. Все равно при таких ставках получается выгоднее арендовать квартиру, чем покупать.

Я не люблю цифры общего порядка и всегда предпочитаю конкретные примеры. Давайте возьмем однокомнатную квартиру в нормальном районе в хорошем доме – например, Зиларте. Да, это не суперкачественный бизнес, но и точно не эконом, это середнячок. Однокомнатная квартира формата евро-2 площадью 45 м2 стоит 25 млн ₽. Но в рыночную ипотеку ежемесячный платеж за такую квартиру будет превышать 300 тыс. ₽. Средняя зарплата в Москве составляет где-то 170-180 тыс. ₽, и даже если предположить, что квартиру купит пара и оба человека будут работать, то все равно они не смогут «потянуть» эту недвижимость. То есть, очевидно, что это бессмысленно дорого. Я недавно делал обзор жилых комплексов в Новой Москве, и хотя возможностей для инвестиций там я не вижу, я понимаю, почему люди в поиске жилья для себя делают выбор в пользу «заМКАДья»: не потому, что Новая Москва такая замечательная, красивая и удобная с точки зрения транспорта, а просто это единственное, что может себе позволить семья. Хотя и там сейчас цены улетели в космос.

Когда нужно покупать – уже пора или еще подождать?

Важная ремарка – когда я говорю про инвестиции в недвижимость, то предполагаю, что вы уже определились, что вам нужна недвижимость. Недавно я провел опрос у себя Телеграм-канале и выяснил, что очень много людей (мне накидали 130 «бананов») ищут квартиру в льготную ипотеку, но еще даже не получили одобрение от банка при том, что до завершения льготной ипотеки и переформатирования семейной остались считанные дни, да и в целом лимиты заканчиваются. Получается, что в процентном выражении довольно много людей готовы до последнего надеяться и ждать появления лучшего предложения. Цены же пока и не думают падать: застройщики существуют в условиях такой же неопределенности, что и мы – они не знают, что будет с себестоимостью строительства через год, через два, через три, и вынуждены закладывать в цены самые суровые сценарии уже сейчас.

Важная ремарка – когда я говорю про инвестиции в недвижимость, то предполагаю, что вы уже определились, что вам нужна недвижимость. Недавно я провел опрос у себя Телеграм-канале и выяснил, что очень много людей (мне накидали 130 «бананов») ищут квартиру в льготную ипотеку, но еще даже не получили одобрение от банка при том, что до завершения льготной ипотеки и переформатирования семейной остались считанные дни, да и в целом лимиты заканчиваются. Получается, что в процентном выражении довольно много людей готовы до последнего надеяться и ждать появления лучшего предложения. Цены же пока и не думают падать: застройщики существуют в условиях такой же неопределенности, что и мы – они не знают, что будет с себестоимостью строительства через год, через два, через три, и вынуждены закладывать в цены самые суровые сценарии уже сейчас.

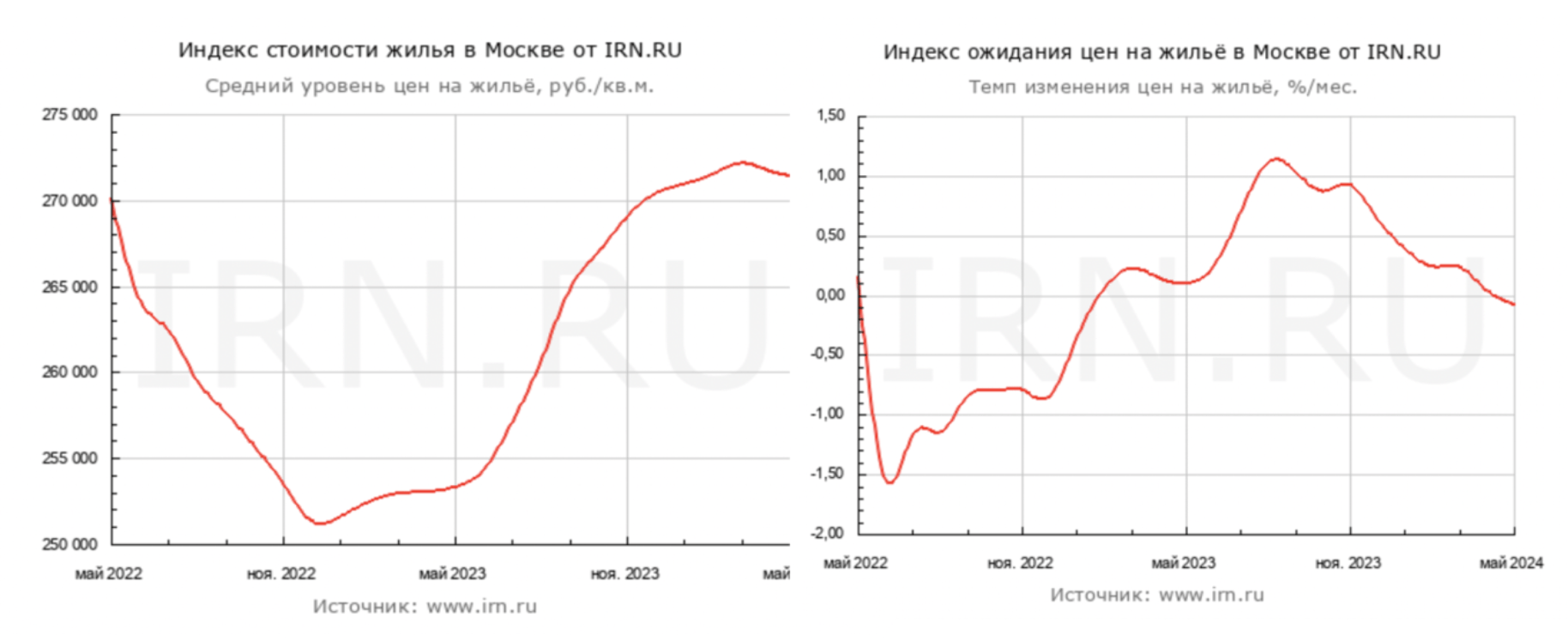

Что касается аналитики, то я использую графики от IRN. График слева (Индекс стоимости жилья в Москве) показывает реальную ситуацию с ценами, причем с лагом примерно в полгода, и использовать его для прогнозов бессмысленно. Более значимым для прогнозов я считаю график справа (Индекс ожиданий цен на жилье в Москве), поскольку он отображает именно ожидания. Судя по графику, нас ждет коррекция. Тогда почему, осознавая, что завтра будет дешевле, люди все равно идут и покупают квартиру сейчас?

Дело как раз в льготной ипотеке. Как видно из диаграммы выше, выдача ипотеки растет по всем статьям, как и ипотечный портфель банков. На долю льготных программ уже приходится 48% портфеля. Для людей важнее ежемесячный платеж, чем стоимость жилья, и когда возможность взять дешевые деньги тает на глазах, люди идут и покупают то, что могут купить на первичке, без анализа, без изучения рынка. Хотя, казалось бы, все просто: мы делаем еженедельные эфиры на Youtube, в том числе с бесплатными подборками, есть Телеграм-канал, регулярно выкладываем подборки на Boosty, где подписка стоит всего 1 тыс. ₽, там же есть закрытый чатик, где можно задать вопрос и избежать глупой покупки.

Покупку квартиры в Зиларте на вторичке с ежемесячным платежом в 300 тыс. ₽ мы уже обсудили, теперь посмотрим, что же будет, если купить в этом же ЖК квартиру на первичном рынке. У застройщика есть в продаже квартиры площадью 35 м2 за 16 млн ₽ – да, площадь меньше, но формат квартиры такой же, как в примере с 45 м2, а для покупателя это не столь значимый фактор в условиях шринкфляции.

То есть при покупке такой квартиры в семейную ипотеку при первоначальном взносе в 4 млн ₽ ежемесячный платеж составит 72 тыс. ₽, при арендной ставке на такие квартиры около 100 тыс. ₽ в месяц. Таким образом, эта покупка с ключами в 2027 г. будет выгоднее, чем покупка готовой квартиры за 25 млн ₽. В любом случае, я уверен, что человек, у которого есть 25 млн ₽ не будет покупать эту евро-2, а сделает выбор в пользу евро-3 или более качественного проекта.

Я совершенно не рекомендую всем покупать квартиры в Зиларте, этот ЖК просто хорошо использовать для аналитики, поскольку есть и первичный, и довольно большой вторичный рынок, а также рынок аренды.

У нас накопилась интересная статистика, кто и зачем покупает квартиры в льготную ипотеку.

Я совершенно не рекомендую всем покупать квартиры в Зиларте, этот ЖК просто хорошо использовать для аналитики, поскольку есть и первичный, и довольно большой вторичный рынок, а также рынок аренды.

У нас накопилась интересная статистика, кто и зачем покупает квартиры в льготную ипотеку.

- Люди покупают квартиры для личного проживания и ориентируются на арендный платеж для аналогичного жилья – до 100 тыс. ₽ в месяц

- Покупают квартиру на 2-3 года, чтобы перепродать и купить больше

- Некоторые планируют жить в этой квартире когда-нибудь в будущем, а пока сдавать

- Частая стратегия – купить и оставить для детей

- Люди делают выбор в пользу рынка недвижимости, если у них нет экспертизы на фондовом рынке

- Есть и панические покупки на фоне непонятной ситуации с долларом.

Для тех, кто хотел бы сдавать свой объект недвижимости, но хлопоты и риски пугают, Smarent предлагает услугу управления недвижимостью. Smarent берет объект в аренду, страхует, следит за состоянием, рекламирует, проводит показы, отбирает и заселяет / выселяет арендаторов, следит за полнотой и сроками оплаты аренды и ЖКУ, устраняет возникающие конфликты. Все общение с собственником может происходить онлайн, без личного присутствия, но все по договору и с полной юридической защитой. Выплаты будут стабильно поступать на карту. Сейчас у нас в управлении уже находятся более 400 объектов, все механизмы отработаны. Посмотреть все условия и оставить заявку можно по ссылке.

Я уже не раз приводил наш чек-лист, который полезно использовать при покупке объектов недвижимости в качестве инструмента скрининга или даже скоринга, но, думаю, будет не лишним повторить. Так, как же правильно выбрать объект недвижимости?

Кейс – куда инвестирует Виктор Зубик?

В отличие от многих экспертов, которые раздают советы, но никогда не показывают свои сделки, я честно рассказываю о своих инвестициях и убежден, что настоящая экспертиза появляется только, когда эксперт голосует своим рублем.

Первый пункт чек-листа говорит, что цена покупки должна быть ниже, чем у аналогов на вторичном рынке. Мне часто прилетают упреки, что это сейчас невозможно. На самом деле, примеров много, но обычно они точечные и трудноуловимые – рынок слишком быстро меняется, и такие варианты активно выкупаются.

Я уже не раз приводил наш чек-лист, который полезно использовать при покупке объектов недвижимости в качестве инструмента скрининга или даже скоринга, но, думаю, будет не лишним повторить. Так, как же правильно выбрать объект недвижимости?

- Цена покупки ниже, чем аналоги на вторичном рынке (ДКП, ДУПТ)

- Взнос 20-35% от суммы покупки

- Ипотека без субсидирования / 0.1% на период строительства

- Ипотечный платеж меньше, чем арендный платеж

- Есть понимание по затратам на ремонт/меблировку

- Цикл владения объектом около 5 лет

- Надежный застройщик, качественный актив

- Локация с внешними точками ростами (редевелопмент, метро) – как мы помним, недвижимость – это локация, локация и еще раз локация!

Кейс – куда инвестирует Виктор Зубик?

В отличие от многих экспертов, которые раздают советы, но никогда не показывают свои сделки, я честно рассказываю о своих инвестициях и убежден, что настоящая экспертиза появляется только, когда эксперт голосует своим рублем.

Первый пункт чек-листа говорит, что цена покупки должна быть ниже, чем у аналогов на вторичном рынке. Мне часто прилетают упреки, что это сейчас невозможно. На самом деле, примеров много, но обычно они точечные и трудноуловимые – рынок слишком быстро меняется, и такие варианты активно выкупаются.

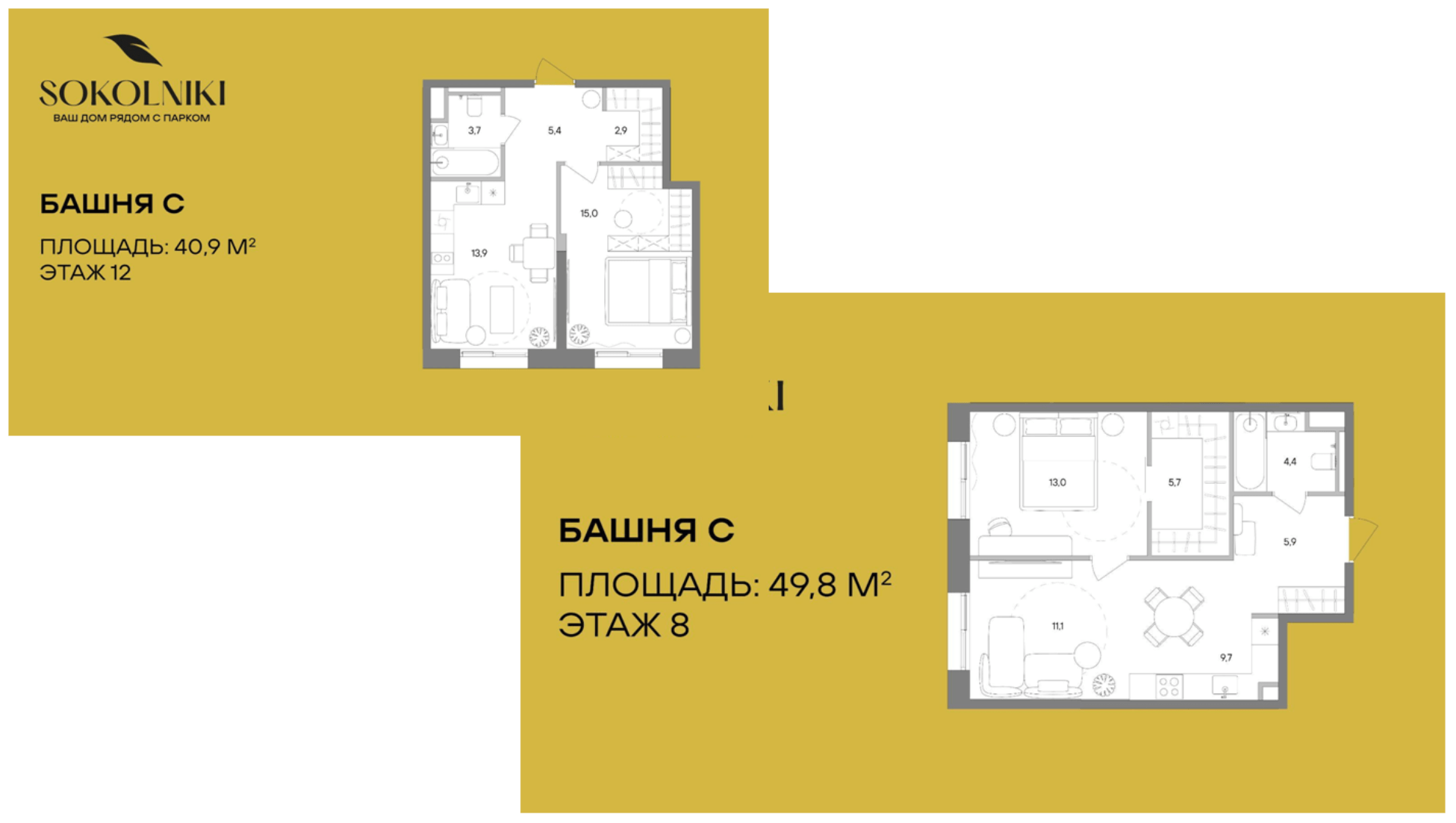

Один из примеров – ЖК Sokolniki от Stone. В большинстве случаев этот застройщик строил апартаменты, и я долго ждал выхода на рынок жилого проекта от Stone. Это небольшой точечный проект в классной локации – недалеко от метро «Сокольники».

Я лично ходил пешком от метро до площадки, и это заняло минут 12. До метро «Электрозаводской» я ходить не пробовал, но, думаю, что по времени маршрут займет примерно столько же. Проект находится в ВАО, но прямо на границе с ЦАО, а если бы проект был в ЦАО, то и ценник был бы космическим. К тому же ВАО и район Бауманской сейчас активно развиваются.

Когда я анализировал проект, одним из факторов для меня стала минимальная конкуренция: ЖК строится в большом развивающемся районе, но конкуренции практически нет, поскольку новостройки расположены немного в других локациях. ЖК Sokolniki от Stone находится на улице Гастелло. Там же находится довольно стремный ЖК «Ренессанс» - для меня это как раз пример плохой инвестиции. В проекте огромные неликвидные евро-2 площадью более 50 м2, справедливую стоимость которых я бы оценил в 24-25 млн ₽. Я считаю правильным выходить из этого актива и перекладываться в более современные ЖК. Далее есть ЖК «Интеллигент» прямо возле метро «Электрозаводская» со сдачей в следующем году. Мы не раз его обсуждали, это классный проект под аренду. Тем не менее у меня нет уверенности, что его качество будет высоким, да и место шумное. Через реку есть уже построенный ЖК «Резиденция архитекторов», но цены там космические: 32 млн ₽ за двухкомнатную квартиру площадью 55 м2 без вида и без отделки. Единственный крутой конкурент – это MyPriority Басманный, где цена за однушку по переуступке сейчас составляет 21-22 млн ₽, а на ключах, вероятно, будет 25 млн ₽. Проект строит Гранель – это первый проект бизнес-класса этого застройщика, и пока не ясно, что получится.

Исходя из базовой аналитики с учетом инфляции и срока сдачи ЖК Sokolniki от Stone, я думаю, что мы увидим ценник на квартиру площадью 40-45 м2 в районе 25 млн ₽. В проекте достаточно хорошие планировки. Для инвестиций я бы смотрел квартиры площадью 41 м2, но для жизни вариант 49 м2, наверное, лучше.

Я выгрузил несколько вариантов актуальных на конец июня 2024 г. Возможно, у застройщика есть акции и выгодные предложения, но я смотрю на базовые цены. Получается, что при покупке квартиры в IT-ипотеку ежемесячный платеж будет составлять около 77 тыс. ₽. И это будет надежный, качественный актив. Сейчас на карте в ЦИАН этого проекта нет, поскольку на середину июня 2024 г. еще не получено разрешение на строительство. Как только Stone выйдет на стройку, цены повысятся.

То есть человек с IT-ипотекой может выбрать евродвушку, в которой в перспективе планирует жить и, возможно, в будущем ее перепродать или сдавать так, чтобы арендный платеж перекрывал ипотечный. Будет ли сдаваться евродвушка в ЖК бизнес-класса от Stone в 2027 г. более чем за 100 тыс. ₽? Даже с учетом минимальной прогнозной инфляции в 7% и соответствующего роста аренды, мне кажется, что ответ очевиден.

И сравнивать Sokolniki от Stone с евродвушкой на вторичке в Зиларте за 25 млн ₽ даже некорректно, это проекты разного класса. Достаточно посмотреть на рендеры Stone – в Зиларте нет ничего близкого по уровню.

Необходимо отметить и минус проекта – это железная дорога, но по опыту я знаю, что внутри МКАД железная дорога редко мешает жизни.

Выводы: Покупка квартиры в этом проекте соответствует нашему чеклисту.

Я забронировал в этом проекте евро-3, внес 200 тыс. и жду выхода на сделку после получения застройщиком разрешения на строительство.

Стратегия – первый шаг к инвестиции

Как я уже говорил выше, меня очень удивили результаты опроса в моем Телеграм-канале. Подписчики читают мои посты, изучают аналитику, смотрят эфиры на Youtube и все равно чего-то ждут – ждут, когда цены на квартиры обвалятся на 50%, в надежде купить студию за 5 млн ₽ и сдавать ее потом за 100 тыс. в месяц. Я вас разочарую, такого не будет. Коррекция, вероятно, будет, но не в таком масштабе. Более того, если у вас есть только 2 млн или 3 млн ₽, а жилищный вопрос решать нужно, то даже если ваша заветная квартира станет стоить не 10 млн ₽, а 7 млн (при не самом вероятном сценарии падения рынка на 30%), сможете ли вы что-то приобрести в рыночную ипотеку? Посчитайте и ответьте сами себе.

Так что же делать, как решиться на покупку и как выбрать правильный момент? Когда человек приходит на консультацию ко мне лично или в Smarent, первым делом мы изучаем индивидуальную ситуацию этого конкретного человека, его цели, средства, горизонт инвестирования и разрабатываем стратегию. Сейчас мы рассмотрим несколько типовых вариантов.

Вариант 1. У вас нет недвижимости и семейной ипотеки

Вариант 2. У вас есть семейная / IT-ипотека

Необходимо отметить и минус проекта – это железная дорога, но по опыту я знаю, что внутри МКАД железная дорога редко мешает жизни.

Выводы: Покупка квартиры в этом проекте соответствует нашему чеклисту.

- Покупка в льготную ипотеку, арендный платеж выше ипотечного

- Аналоги на вторичке стоят дороже, и из проекта будет довольно легко выйти из-за низкой конкуренции

- Большой спрос на жилье БИЗНЕС+ класса в районе Сокольников

- Надежный топовый застройщик (настоящая инвестиция)

- Что касается условий, что сейчас, до получения разрешения на строительство, необходимо оплатить бронь в 200 тыс. ₽, а дальше можно наблюдать за рынком и выходить на сделку через рассрочку или ипотеку (семейную или IT). Тем, у кого есть дети до 6 лет, т.е. для кого семейная ипотека продолжит действовать после 1 июля 2024 г., выгоднее выйти в рассрочку и оставить деньги на депозите. Например, человек выбрал квартиру за 18 млн: взнос 6 млн и ипотека 12 млн. Зачем сейчас морозить все деньги, когда можно внести около 10%, или чуть менее 2 млн ₽, а остальное положить депозит на полгода-год, зафиксировав стоимость объекта недвижимости. Пока идет рассрочка, человек не платит проценты по ипотеке, при этом деньги работают и приносят проценты. Вот что я называю гибридной стратегией!

- И я всегда говорю, что не так важна цена, как локация и точка выхода: можно зайти по 18 млн и выйти по 25, а можно зайти по 11, а выйти по 10. И дольщики ФСК это могут подтвердить.

Я забронировал в этом проекте евро-3, внес 200 тыс. и жду выхода на сделку после получения застройщиком разрешения на строительство.

Стратегия – первый шаг к инвестиции

Как я уже говорил выше, меня очень удивили результаты опроса в моем Телеграм-канале. Подписчики читают мои посты, изучают аналитику, смотрят эфиры на Youtube и все равно чего-то ждут – ждут, когда цены на квартиры обвалятся на 50%, в надежде купить студию за 5 млн ₽ и сдавать ее потом за 100 тыс. в месяц. Я вас разочарую, такого не будет. Коррекция, вероятно, будет, но не в таком масштабе. Более того, если у вас есть только 2 млн или 3 млн ₽, а жилищный вопрос решать нужно, то даже если ваша заветная квартира станет стоить не 10 млн ₽, а 7 млн (при не самом вероятном сценарии падения рынка на 30%), сможете ли вы что-то приобрести в рыночную ипотеку? Посчитайте и ответьте сами себе.

Так что же делать, как решиться на покупку и как выбрать правильный момент? Когда человек приходит на консультацию ко мне лично или в Smarent, первым делом мы изучаем индивидуальную ситуацию этого конкретного человека, его цели, средства, горизонт инвестирования и разрабатываем стратегию. Сейчас мы рассмотрим несколько типовых вариантов.

Вариант 1. У вас нет недвижимости и семейной ипотеки

- Покупка квартиры в льготную ипотеку до 1 июля или после 1 июля в рассрочку (взнос 2-3 млн ₽ + платеж на уровне 100-200 тыс./месяц). Скорее всего, сейчас вы на этой покупке не заработаете, но в большинстве случаев все равно будет правильнее зайти на этот рынок, чтобы воспользоваться льготной ипотекой. Рассрочка – тоже хороший инструмент, если есть достаточно крупная сумма на депозите, от которой можно будет «отщипывать» по 100-200 тыс. в месяц.

- Покупка студии под аренду с отделкой. Если у вас нет недвижимости и необходимой суммы, то будет правильнее начать не со Stone Sokolniki, а со студии от ПИК с отделкой

- Лучше не привязываться к срокам сдачи дома, поскольку важнее цена. Найти студию с отделкой в хорошем проекте по адекватной цене со сроком сдачи в 2024 г. практически невозможно.

- Гибридная стратегия (максимальная ипотека, минимальный взнос) пока работает и этим нужно пользоваться.

- Упор на арендную доходность для безопасности платежей и защиты от дефолта. Я не знаю, за сколько можно будет продать эту квартиру в 2027 г. – никто не знает, поэтому лучше не закладывать в свою стратегию большой рост цены, а ориентироваться на стабильную арендную доходность.

- Смотрим на цикл 3 года: поскольку речь идет о единственном жилье, чтобы не платить налог при продаже, владеть квартирой (также считается срок с момента ипотеки или полной оплаты рассрочки) нужно 3 года, а не 5 лет.

Вариант 2. У вас есть семейная / IT-ипотека

- Есть смысл зафиксировать подходящий вариант через бронь, взять в рассрочку и потом выйти в ипотеку – примерно как в моем случае по Stone

- Смотрим переуступки со сдачей в 2024-25 гг.

- Варианты от застройщиков: только бизнес-класс, евро-2 или евро-3 – иметь возможность взять большую ипотеку и покупать при этом студию довольно глупо

- Строго внутри МКАД, районы с точками роста

- Выбираем в июле и августе – торопиться не нужно, но есть смысл зафиксировать подходящий вариант через бронь и далее наблюдать за рынком

- Риски отмены IT-ипотеки

- Рассрочка с последующим выходом в семейную ипотеку

В качестве примера переуступки я взял лоты, которые есть в продаже у Smarent. Например, евродвушка бизнес-класса площадью 45 м2 в ЖК «Режиссер» от ФСК на Калужской за 16 млн ₽ с whitebox, при этом у застройщика такая квартира сейчас стоит 20-22 млн ₽. Такую квартиру можно взять в семейную ипотеку со взносом 4,5 млн ₽ или в IT-ипотеку со взносом 3,2 млн ₽. Сдаваться такая квартира будет более чем за 100 тыс. ₽ в месяц, а продать ее с ремонтом (напомню, здесь whitebox) можно будет не менее чем за 20 млн ₽. Да, возможно, это не идеальная покупка, но показывает направление мысли.

Вариант 3. У вас есть наличные и вы смотрите на депозит

Сразу отмечу, что когда мы говорим «у вас есть наличные», то речь идет не про 300 тыс. ₽, а, например, про 10-20 млн ₽.

Вариант 3. У вас есть наличные и вы смотрите на депозит

Сразу отмечу, что когда мы говорим «у вас есть наличные», то речь идет не про 300 тыс. ₽, а, например, про 10-20 млн ₽.

- Возможно, нужно перенести покупку на январь 2025 г. – не исключена коррекция цен, вполне вероятно дно будет в январе 2025 г. Но еще раз повторю, что все зависит от вашей конкретной ситуации, ваших индивидуальных условий – вполне может быть, что ждать бессмысленно, или наоборот нужно подождать на депозите, или посмотреть на рынок коммерческой недвижимости, в том числе в Новой Москве, или апартаментов.

- Выкупаем долговые квартиры по программе рассрочки – например, в проектах ФСК. Возникают ситуации, когда дольщик больше не может платить рассрочку и вынужден продать квартиру с дисконтом.

- Смотрим на ЖК класса комфорт или комфорт-плюс (Вангарден)

- Строго внутри МКАД, районы с точками роста

- Смотрим на рассрочки на период строительства. Минимальный взнос и платежи до ключей. На ключах берем ипотеку. Простой пример: есть студия за 8 млн ₽, зачем вкладывать в покупку всю сумму, когда можно сделать лишь первый взнос, оставшуюся сумму положить на депозит и платить рассрочку до получения ключей, а уже тогда уйти в рыночную ипотеку, если будут нормальные ставки. Гибридная стратегия!

- Спекуляция возможна только через создание дополнительной ценности – через ремонт, меблировку. Рынок сейчас находится на максимуме, и покупать квартиру с ожиданием выгодной перепродажи через полгода бессмысленно.

- Смотрим на цикл 3-5 лет.

Вот пример квартиры в Level Стрешнево, которую ремонтировал и меблировал Smarent. Перепродать такую квартиру или сдать в аренду за 100-120 тыс. ₽ в месяц очень просто.

Это и есть создание дополнительной ценности. При меблировке, не имея соответствующего опыта, очень легко переплатить там, где не надо, и не доплатить там, куда вкладываться нужно. По итогу часто получаются дешево сделанные варианты в дорогих ЖК, которые лишь отталкивают целевую аудиторию, а те, кто мог бы согласиться на такой вариант, просто не смотрят на дорогие ЖК. Напоминаю, что у нас есть специальный пакет для тех, кто хочет сэкономить силы и время на ремонте и получить стильный, продуманный и эффективный вариант – тариф «Меблировка» за 125 900 ₽.

Кому подходят инвестиции в недвижимость?

В качестве подведения итогов, давайте еще раз проговорим, кому подходят инвестиции в недвижимость, чтобы не было неоправданных ожиданий.

Жить, когда у вас есть маленькая квартирка в Москве, которая дает вам регулярный ежемесячный доход на уровне 50-100 тыс. ₽ или сама себя окупает, намного проще и комфортнее, чем жить, покупая крипту или тапая хомяка.

Кому подходят инвестиции в недвижимость?

В качестве подведения итогов, давайте еще раз проговорим, кому подходят инвестиции в недвижимость, чтобы не было неоправданных ожиданий.

- Недвижимость – это для тех, кому нужны не «иксы», а стабильный доход без инфляционных рисков

- Можно выбрать квартиру для себя, даже если нет уверенности, что жилье будет нужно в этой локации. До появления ясности квартиру можно сдавать

- Недвижимость – надежный вариант для тех, что не хочет идти на фондовый рынок, поскольку не имеет нужных компетенций. Депозит не спасает от инфляции, фактически это инструмент накопления на какую-то цель, покупку.

- Квартира дает чувство безопасности для вашей семьи – пережидать кризис приятнее с недвижимостью в портфеле

- Недвижимость – хороший вариант для тех, у кого есть опыт и экспертиза по ремонту (или есть компания-эксперт)

- Не стоит рассматривать квартиру как спекулятивный актив

- Инвестиция в недвижимость рассчитана на длинный цикл – от 5 лет

- Цель инвестиций в недвижимость – сохранить, а не заработать на инвестициях. Именно об этом мы говорили в недавнем интервью с Михаилом Токовининым. Если посмотреть на историю, то «протащить» капитал через смену эпох и строя, с 1980-х до 2020-х, можно было не через валюту, золото или депозиты, а лишь через качественную недвижимость.

Жить, когда у вас есть маленькая квартирка в Москве, которая дает вам регулярный ежемесячный доход на уровне 50-100 тыс. ₽ или сама себя окупает, намного проще и комфортнее, чем жить, покупая крипту или тапая хомяка.