Банк России на заседании в апреле 2025 года сохранил ключевую ставку на уровне 21%. Почему рынок не падает, а люди продолжают покупать квартиры, и что делать, если вы инвестор, покупатель, продавец или просто думаете о будущем, – разбирает Виктор Зубик, основатель компании Smarent.

В этой статье:

- ЦБ сохранил ключевую ставку, но улучшил прогнозы

- Почему ставка ЦБ так важна для рынка недвижимости?

- Почему ЦБ улучшил среднесрочный прогноз?

- Вторичный рынок недвижимости растет

- Но спрос смещается в сторону первичного рынка

- Доля ипотеки снижается

- Что же будет с ценами с учетом изменений прогноза ЦБ РФ?

ЦБ сохранил ключевую ставку, но улучшил прогнозы

Казалось бы, рынок недвижимости уже давно должен был схлопнуться. Ключевая ставка Центробанка — запредельно высокая, ипотека невыгодна, спрос должен бы испариться. Все логично: ставка 21%, ипотека — под 24–25%, на первичке цены не падают, на вторичке не растут. Ну вот, еще чуть-чуть, и пузырь должен лопнуть, но… он не лопается. И, самое интересное, — причин для обвала почти нет.

Я давно слежу за рынком и всегда говорю: не надо ждать чудес или катастроф. Все, что происходит с недвижимостью, происходит по очень простой логике — логике денег, инфляции, Центробанка и психологии. Сегодня ставка ЦБ — это не просто цифра, это нерв всей экономической системы. И, прежде всего, это нерв рынка недвижимости, потому что именно под него считается ипотека — главный инструмент покупки жилья в стране.

Центробанк уже в четвертый раз подряд оставляет ставку на уровне 21%. И что бы там ни говорили об укреплении рубля, снижении инфляции или стабилизации, это решение — не про победу над кризисом, а про осторожную паузу. При этом впервые за много лет Центробанк даже улучшил среднесрочный прогноз. Да, чуть-чуть — с 22% до 21,5%, но это уже сигнал. Сигнал, что выше ставка, возможно, не пойдет, а в какой-то момент — начнет снижаться.

Почему ставка ЦБ так важна для рынка недвижимости?

Когда мы говорим про ключевую ставку Центробанка, нужно понимать одну простую вещь: недвижимость в России покупают в основном не за кэш, а через плечо — через ипотеку. И именно ставка Центробанка напрямую определяет, сколько будет стоить это «плечо».

Берем текущую ставку 21%, добавляем туда 3–4 п.п. маржи банка — получаем ипотеку под 24–25%. И если еще в 2020 году можно было легко взять ипотеку под 7–8% годовых, то сегодня нормальный кредит — это уже как новый уровень роскоши. Соответственно, чем выше ключевая ставка, тем дороже ипотека, тем меньше людей могут себе позволить покупку недвижимости через заемные деньги.

И здесь важный момент: у нас в стране большинство людей ориентируются на платеж по ипотеке, а не на саму стоимость квартиры. Это основа спроса. Ставка выросла — платеж вырос — спрос упал. Банальная математика.

Но есть нюанс. Дело в том, что в России ипотека в основном фиксированная. То есть ставка зашивается в договор, и она не привязана напрямую к ключевой ставке, как это бывает, например, в США или Европе. Если бы 10 лет назад у нас сделали гибкую ипотеку, сегодня мы получили бы массовые дефолты. Просто тысячи людей не смогли бы платить 25–28% годовых по своим кредитам.

А поскольку ипотека фиксированная, те, кто взял дешевые кредиты в 2020–2021 году, продолжают платить по старым условиям. И рынок благодаря этому не обрушился.

Когда ключевая ставка лезет вверх, логика подсказывает: продажи должны остановиться, цены должны рухнуть. Но рынок недвижимости в России устроен иначе.

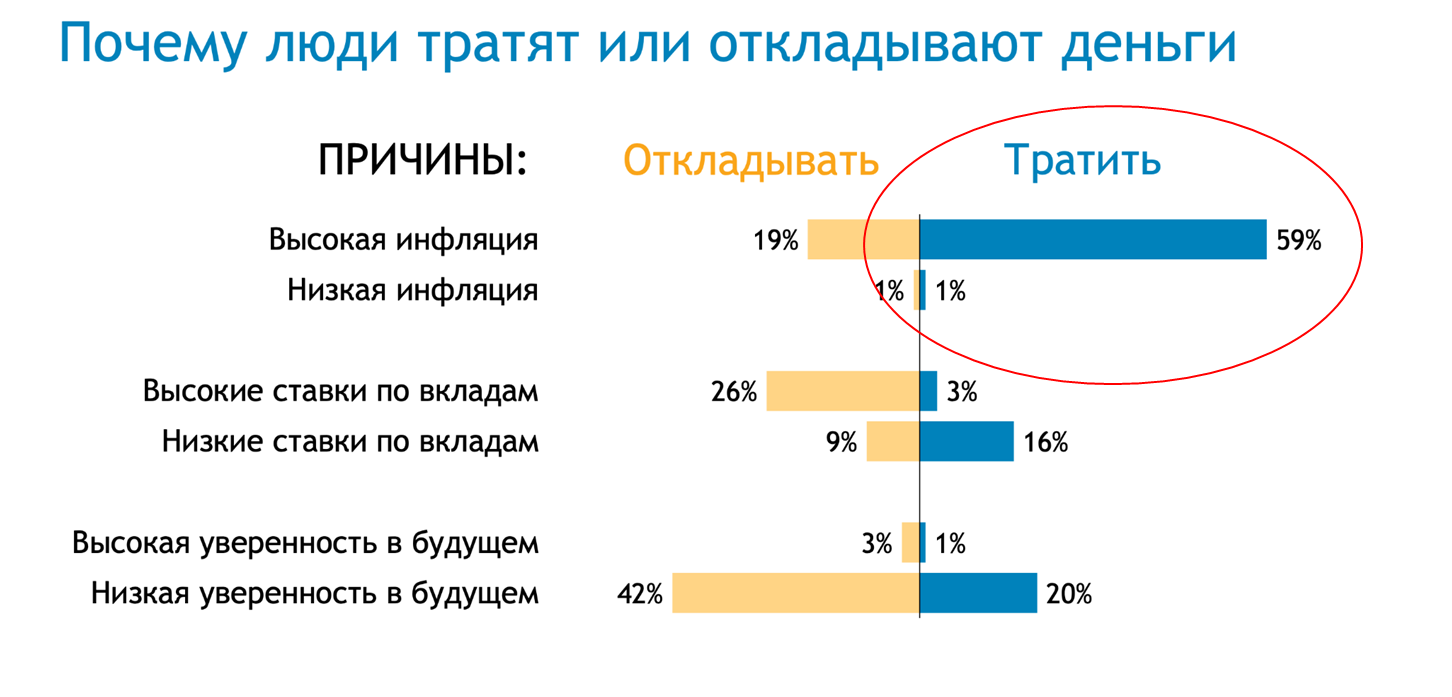

• Во-первых, люди очень боятся инфляции. Увидели ставку 21% — и решили: значит, реальная инфляция тоже где-то там, на уровне 20%. Деньги горят в руках. И лучше их срочно потратить — на технику, машины, квартиры, все что угодно.

• Во-вторых, застройщики адаптировались. Они начали активно использовать рассрочки, субсидированные ставки, хитрые схемы, чтобы дать людям иллюзию доступности. 15% первый взнос, потом субсидированная ипотека, потом отсрочка платежа — и вот уже квартира кажется вполне реальной мечтой.

В итоге рынок новостроек не только не упал, но даже местами вырос: в 2025 году первичный рынок прибавил по количеству сделок по сравнению с 2024-м. Люди продолжают покупать, потому что боятся упустить возможность.

И еще: высокая ставка душит строительство. Частные застройщики, девелоперы, которые строят маленькие дома или поселки, сейчас не хотят брать дорогие кредиты. А это значит, что объем нового предложения будет снижаться. И в какой-то момент на рынок выйдет меньше квартир, чем нужно. А дефицит — это всегда поддержка цен.

Постоянная ключевая ставка ЦБ сдерживает рост цен на недвижимость. Когда ставка стабильна, рынок остается предсказуемым: цены на квадратный метр растут незначительно или вовсе не меняются. Это снижает количество спекулятивных сделок и способствует более рациональному поведению покупателей — без паники и спешки.

Стабильная ставка также дает людям возможность планировать свои расходы. Например, при ставке 11% и ипотеке под 13%, человек может накопить средства и спокойно купить квартиру, зная, что ее стоимость к концу года, скорее всего, останется на уровне 20 млн ₽.

Однако на практике ситуация парадоксальна: несмотря на рост ключевой ставки — с 12% в 2023 году до 21% в 2025 — спрос на ипотеку не снижается. Это связано с тем, что высокая ставка воспринимается как индикатор высокой инфляции, вызывая у людей тревогу и побуждая вкладываться в недвижимость. Особенно это характерно для финансово неграмотных слоев населения. И статистика показывает: рынок ипотеки продолжает расти. Так, объемы сделок на первичном и вторичном рынках увеличились на 8,6% по сравнению с 2024 годом. Причина не в доступности жилья, а в страхе перед обесцениванием денег.

Целевой уровень инфляции — 4%, но его достичь сложно. С начала 2025 года инфляция уже составила около 2,7%, а Росстат оценивает текущий уровень в 6–7%. Если тенденция сохранится, по итогам года инфляция может достичь 8%.

ЦБ подтверждает это в своих прогнозах. Например, в феврале 2025 года озвучен диапазон инфляции 19,5–21,5% вместо прежнего 19–22%. Это сигнализирует о некоторой стабилизации: верхняя граница прогноза снизилась. Также это означает, что внешние экономические факторы — например, пошлины США — пока не оказывают значительного влияния на российскую инфляцию, иначе ЦБ ухудшил бы прогноз.

Центробанк указывает, что ключевая ставка, скорее всего, будет 21% или чуть ниже в течение всего года. К концу 2025 года возможен ее небольшой спад до 18–19% — своеобразный «новогодний подарок». Однако ожидать резкого снижения не стоит: ЦБ четко дал понять, что ставка останется высокой, чтобы удерживать инфляцию под контролем.

Почему ЦБ улучшил среднесрочный прогноз?

Это особенно важно для тех, кто планирует покупку недвижимости в рассрочку или с последующим рефинансированием. Причины следующие:

1. Инфляционное давление постепенно снижается, хотя и остается высоким. Центробанк подтверждает это, и я склонен доверять его оценке.

2. Жесткая денежно-кредитная политика сохранится, чтобы достичь инфляционной цели — 4%. Формально эта цель стоит на 2026 год, но, вероятнее всего, будет сдвинута ближе к 2027-му. Пока же ЦБ видит инфляцию в районе 7–8%, и это требует высокой ставки. Рост цен замедляется: в первом квартале 2025 года, скорректированный на сезонность, годовой темп инфляции составил 8,3% против 13% в конце 2024-го.

3. Однако инфляционные ожидания населения, бизнеса и рынка пока не меняются — люди все еще не верят в снижение инфляции. Скептицизм понятен: на фоне разговоров о себестоимости, зарплатах и росте цен, продавцы часто используют инфляцию как аргумент. К тому же ситуация на рынке труда — крайне низкая безработица — приводит к росту зарплат, а значит, и к инфляции, как потребительской, так и «зарплатной».

4. ЦБ отмечает, что инфляция останется повышенной, поскольку баланс факторов смещен в сторону проинфляционных. Однако бюджетная политика 2025 года может оказать сдерживающий эффект — посмотрим, как это будет реализовано.

Любопытный момент из отчета ЦБ: высокая инфляция стимулирует потребление. Люди не экономят, а тратят деньги. Кто-то покупает технику, кто-то — машину, а кто-то инвестирует в недвижимость.

На фоне роста доходов (по данным ЦБ, медианный доход увеличился с 58 до 74 тысяч рублей), у граждан появляется возможность тратить больше. Также важно: финансово грамотные люди меньше подвержены панике. Они оценивают инфляцию трезво — не 20–30%, как утверждают некоторые, а ближе к 6–8%. На фоне общего недоверия и слухов вроде «все переведут в крипту, золото, а квартиры будут стоить 50 млн», именно разумный подход и понимание экономики помогают сохранять спокойствие.

Сейчас мы наблюдаем, что большинство людей, имея свободные деньги, склонны их тратить. Кто-то кладет на депозит, но в итоге все равно тратит — на технику, машину или недвижимость. Особенно это видно в сегменте комфорт-класса, где покупатели чаще с медианными доходами и не самой высокой финансовой грамотностью. Эти люди, как правило, покупают недорогие квартиры, например, у того же ПИК.

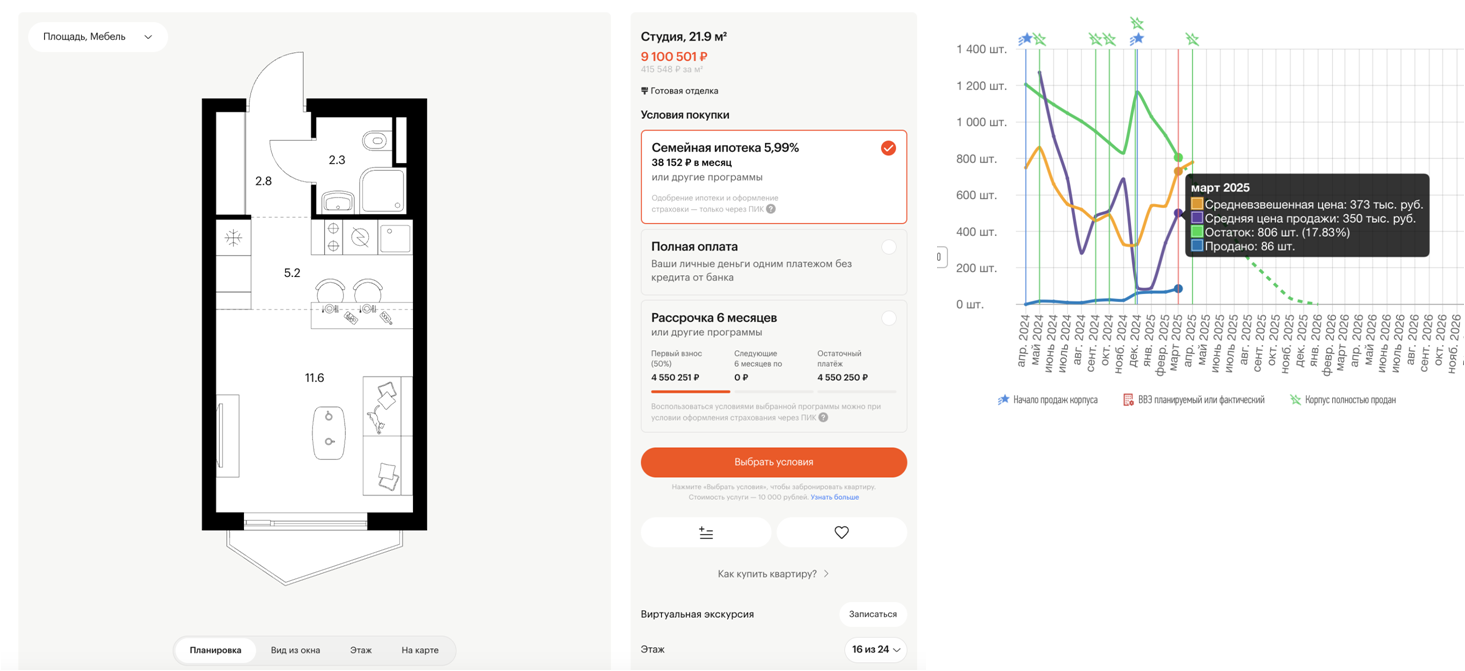

Если вспомнить декабрь 2024 года, то квартира в ПИКе стоила около 7,8 млн ₽ (иногда даже 7,5 млн с учетом скидок). Сейчас — уже около 9,1 млн. Получается рост цен на 14–22%, в среднем — около 20%. Это связано с устойчивым спросом: только в марте 2025 года ПИК продал 106 квартир, из которых 86 — в ипотеку по ставке 15–19%.

ПИК видит спрос и постепенно повышает цены. Например, такая квартира может стоить уже 10 млн к концу года. Это не реклама — просто наглядный пример: покупают то, что с отделкой, недалеко от метро и в ипотеку. Ипотека для комфорт-класса критически важна — без нее продажи почти невозможны. Тогда как в бизнес-классе ситуация иная: там квартиры стоят 20, 30, 40 млн ₽ и выше, и их покупают, как правило, без ипотеки. Даже льготные программы (на 6–12 млн) почти не касаются этого сегмента.

Вторичный рынок недвижимости растет

Вторичный рынок хоть и уступает новостройкам по привлекательности, но тоже показывает рост спроса. Однако цены растут слабо: чаще всего на вторичке просто «меняют шило на мыло» — одну квартиру на другую, схожую по цене. Повышение цен застройщика на новостройки тянет за собой ожидания роста и на вторичке, но реального удорожания там почти нет.

Тем не менее спрос на «вторичку» тоже вырос: за первый квартал 2025 года зарегистрировано почти 34 тыс. сделок, тогда как в 2024 было 30 тыс., а в 2023 — около 33 тыс. То есть люди стали активнее покупать и вторичное жилье — возможно, потому что оно стало выглядеть выгоднее на фоне растущих цен в новостройках.

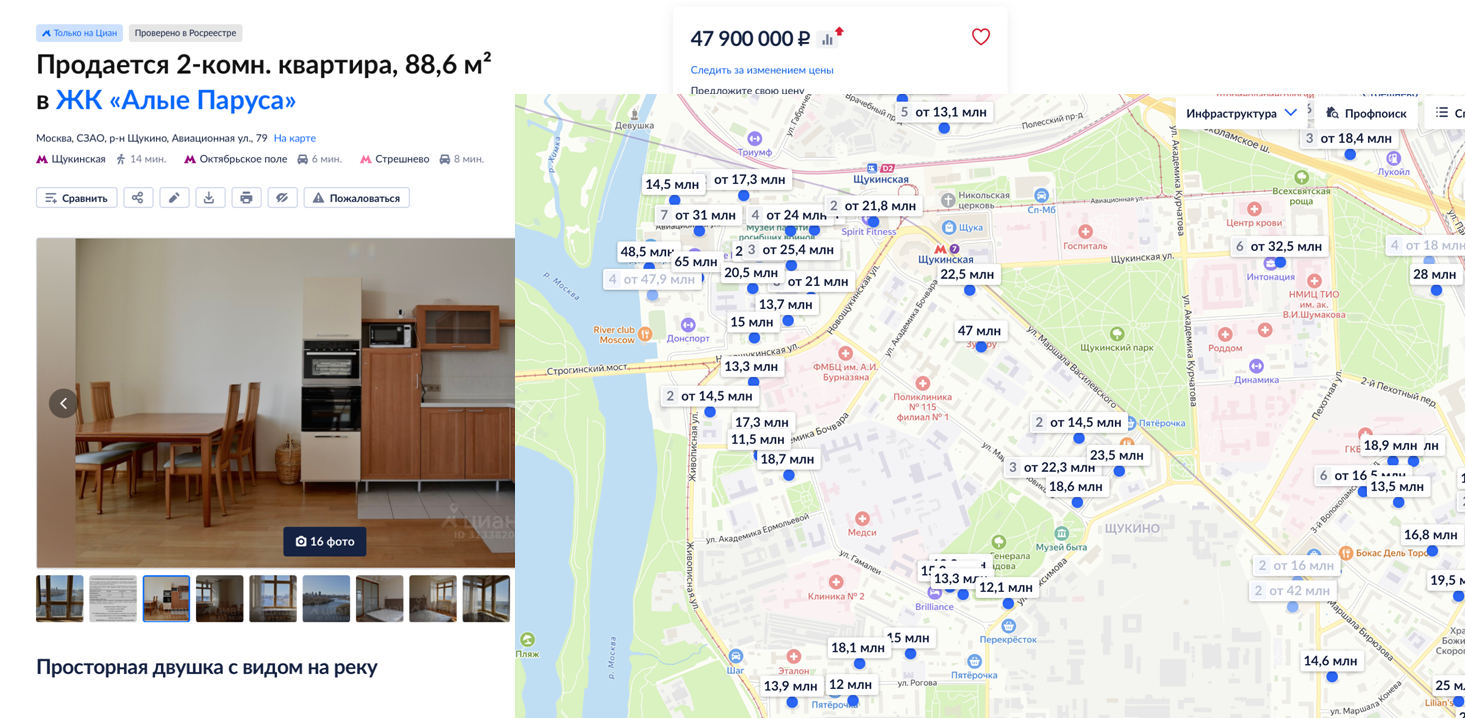

Почему люди стали активнее покупать вторичную недвижимость? В первую очередь — потому что это, как правило, покупка за собственные средства: примерно 80% сделок — за наличные, около 20% — с минимальной ипотекой. При этом нельзя сказать, что вторичкустало покупать выгоднее. Например, возьмем «Алые Паруса» — конкурент многим проектам бизнес-класса. Квартиры площадью 88–90 м² стоят 50–65 млн ₽, то есть около 700–750 тыс. за м², и цены продолжают расти. Однако ремонт в этих квартирах может быть посредственный — дешевая отделка, простая мебель.

Тем не менее вторичку активно покупают. Почему? Потому что у части покупателей пропало доверие к новостройкам: боятся заморозки стройки, проблем с застройщиками, нарушений сроков. Многие предпочитают «понятный» объект — квартиру, которую можно сразу увидеть, оценить и въехать. Особенно это касается тех, кто совершает альтернативные сделки (продажа своей квартиры и покупка новой), кому важна скорость и понятность сделки. Люди не готовы ждать окончания стройки и терпеть ремонт соседей еще много лет.

Еще один фактор — отсутствие опыта в ремонте и меблировке. Для многих перспектива делать ремонт — стресс и лишние расходы. А на вторичке уже все готово: «в целом, норм, можно заехать и жить». Запросы к качеству жилья часто минимальные, особенно если нет экспертизы или времени.

Есть и интересное наблюдение: рынок вторички снова оживает не только из-за покупателей, но и из-за самих риелторов. Брокеры и агентства все чаще избегают работы с новостройками, потому что она требует больше ответственности. Нужно проверять застройщика, следить за сроками, разбираться в отделке. А если возникнут проблемы — именно к брокеру обращается недовольный клиент. С вторичкой проще: подобрал квартиру, клиент купил — и все. Ответственность заканчивается. При этом комиссия с продажи аналогична, а рисков, негативных отзывов и головной боли — меньше. Поэтому риелторы все чаще склоняют клиентов к вторичке, и это тоже подталкивает спрос.

Те, кто действительно ориентируется в рынке, вряд ли купят квартиру в «Алых Парусах» за 50–65 млн ₽, потому что есть более качественные и перспективные объекты. А ремонт в таких дорогих квартирах зачастую не добавляет ценности — все равно придется переделывать. Поэтому, если у вас есть старая квартира в не лучшем состоянии — особенно без ремонта или с плохой ликвидностью, — лучше ее продать сейчас, пока вторичка держится дорого.

Многие наши клиенты так и делают: продают старый фонд и заходят, например, в рассрочку в перспективный проект вроде ЖК Shagal. Это актив, который будет лучше сдаваться и расти в цене. Важно использовать инструменты — рассрочки, ипотеку, стратегии.

Но спрос смещается в сторону первичного рынка

Сейчас удивительно, но все больше покупателей делают выбор в пользу новых домов. Хотя часто в комментариях пишут: «Зачем новостройки, если есть вторичка?» Но я как родитель, гуляя с коляской, понимаю: старый фонд не отвечает современным требованиям: тесные подъезды, «барьерная» среда, отсутствие нормальных лифтов, стрит-ритейла, благоустройства — все это минусы, с которыми сталкиваешься в быту. Новые дома — это чаще всего комплексное развитие территории, удобные планировки, инфраструктура, паркинг (что для многих критично). Промзоны, которые раньше считались неинтересными, сегодня превращаются в современные районы. И это тренд, который сложно игнорировать.

Чтобы не быть голословным, опираемся на статистику. В 2025 году было заключено около 30 тыс. сделок по ДДУ — это сделки на первичном рынке. На вторичке, напомню, — примерно 34 тыс. То есть около 45% покупателей сейчас выбирают новостройки, и это важный сигнал. Если вы планируете продавать «вторичку», стоит воспользоваться моментом.

В 2024 году, когда в первом квартале действовала льготная ипотека для всех (до 6 млн рублей под 8%), новостройки показали сильные продажи — те же 30 тыс. сделок. Для сравнения, в 2023 году было 28 тыс. сделок, и тогда действовала еще более выгодная льготная программа (до 12 млн ₽). То есть спрос на новостройки устойчив и бьет рекорды, даже несмотря на высокую ключевую ставку.

Теперь — нюанс по структуре спроса. Да, в целом рост сделок по недвижимости в 2025 году не огромный — около +2%. Но это все равно рост, особенно на фоне того, что спрос на апартаменты сильно снизился. Причины: запрет на строительство новых апартаментов в Москве, высокая цена, необходимость оформлять ИП для сдачи апартамента в аренду.

В итоге застройщики не могут больше просто купить землю под апарты, построить и продавать — приходится строить полноценное жилье, а это другие условия. И именно жилье дает прирост: по сравнению с 2024 годом — +15% спроса при ключевой ставке в 21%.

Если смотреть данные Smarent, то в 2025 году 80% сделок — квартиры, 20% — апартаменты, что примерно совпадает с рыночной картиной. При этом на первичке чаще всего покупают однокомнатные квартиры. Почему? Все просто — из-за условий по льготной ипотеке.

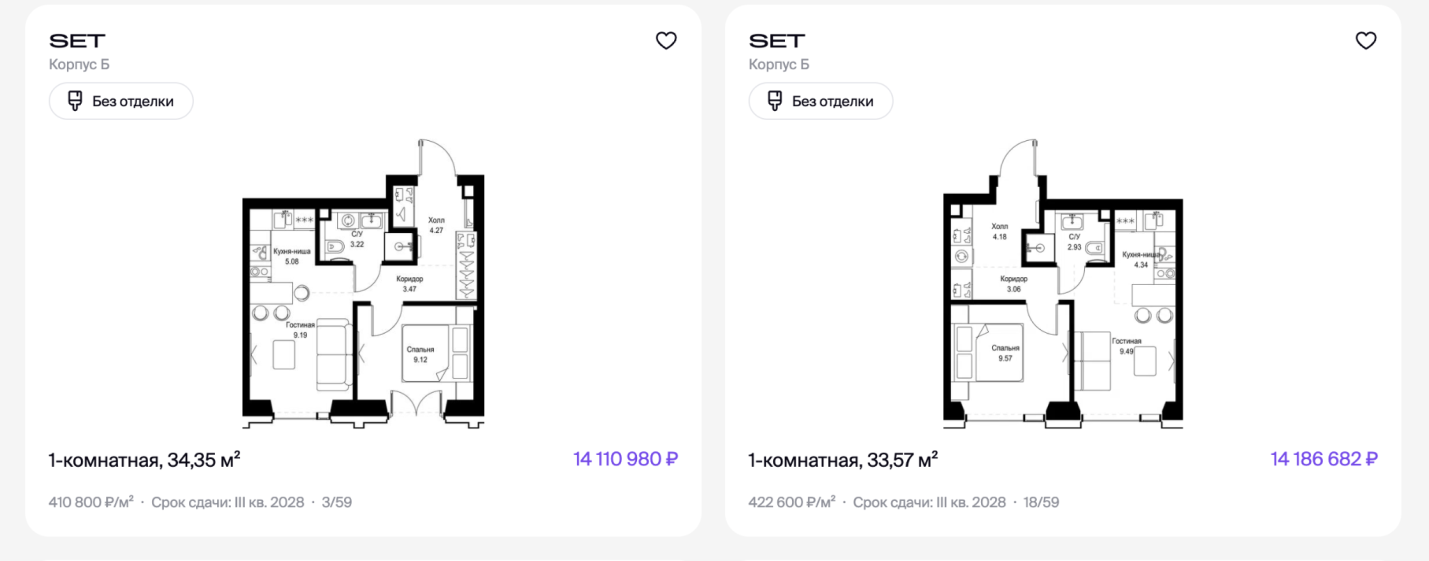

Например, в ЖК SET (метро «Давыдково» – не самая приятная локация, но приемлемое качество), однушка за 14–15 млн ₽ с первым взносом 3–4 млн и семейной ипотекой на 12 млн — это максимально доступная модель для покупателя. Планировки там простенькие, но под аренду подходят. Поэтому люди и берут. Не студии, не евро-трешки, а именно однокомнатные — потому что математика сходится, и есть предложение под действующие ипотечные программы.

Если тенденция сохранится, в конце 2025 года такие квартиры могут стоить уже 17–17,5 млн. Это не реклама ЖК — просто показательный пример: застройщик понимает потребителя, использует рабочие инструменты (рассрочки, семейная ипотека), и продукт продается.

MR также понимает, что сейчас многим интересны загородные, но недорогие проекты, и недавно вышел с новым — проект «Мыс»: это загородка по платной трассе с застройкой в стиле таунхаусов и частного сектора, что напоминает «дубайскую» концепцию. Проект низкоэтажный, с интересной архитектурой, и MR делает ставку на качественный продукт с понятной аудиторией.

Есть однушки от 10 млн ₽ (большие студии), но более интересны евро-трешки по 15 млн за 64 м². Например, второй этаж, базовая отделка, 3 млн — первоначальный взнос, остальное — по семейной ипотеке. Стартовая скидка — около 10%, и дальше цены будут расти. Через 3–6 месяцев эти квартиры вполне могут стоить 20 млн, потому что проект —сильный: надежный застройщик, правильная локация, понятная целевая аудитория.

Доля ипотеки снижается

А теперь о главном тренде — рынок новостроек меняется. Хотя в целом сделки по недвижимости растут, доля ипотечных сделок по ДДУ снижается. В первом квартале 2025 года по сравнению с 2024-м — минус 25%. Причина — высокая ключевая ставка. Люди переходят на рассрочки, и рынок адаптируется.

Если раньше доля ипотек была 70%, то сейчас — около 50%. Рассрочки заняли примерно 35% рынка, а наличные — около 15%. И это не просто теория — по данным Smarent, клиенты с полным капиталом предпочитают рассрочку, чтобы не вытаскивать деньги с депозитов и получить выгоду до 5–6 млн.

Так что рынок не упал с уходом льготной ипотеки — он адаптировался. Застройщики и покупатели находят новые инструменты. И это ключевой инсайт: спрос жив, просто трансформировался.

Что же будет с ценами с учетом изменений прогноза ЦБ РФ?

Возьмем условный новый ЖК DreamRiva (это не инвестиционная рекомендация, а пример). Допустим, квартира стоит 22 млн, покупатель вносит 11 млн сразу, остальное — в рассрочку. Позже застройщик поднимает цену до 25 млн, а затем — до 30 млн в 2027 году. Ставки постепенно снижаются, недвижимость становится доступнее, и эти квартиры спокойно продаются уже по новой цене.

Рассрочка, которая казалась риском, на самом деле временно спасла рынок. И как только ключевая ставка начнет падать, начнется выкуп таких объектов — и покупателями, и инвесторами.

Сейчас рынок — как сжатая пружина: замедлился, но не рухнул. И именно гибкие инструменты, вроде рассрочек, помогли удержать спрос.

Важно понимать: рост цен — не резкий и не повсеместный. Если спрос идет через рассрочку, застройщик может планомерно поднимать цены. Но никаких объективных причин для резкого скачка цен нет. При этом если покупатель не справится с платежами, объект просто вернется застройщику, который заново продаст его в рамках своей модели.

Также стоит учитывать влияние инфляции. Ее замедление снижает количество импульсивных покупок. Высокая ключевая ставка, которую держат уже четвертый раз подряд, заставляет многих задуматься: а стоит ли сейчас вообще покупать? Это может привести к дезинфляции на рынке недвижимости, особенно в строительстве.

Тем не менее говорить о крахе или бурном росте рынка — некорректно. Мы наблюдаем торможение, но не обвал. И снова: рынок адаптируется. Покупатели ищут удобные условия, застройщики — способы продать.

Отдельная проблема — неумение правильно оценить объект. Из-за этого собственники квартир часто не решаются на продажу, либо наоборот тратят впустую время в экспозиции, теряя потенциальных покупателей. Смарент оперативно и бесплатно подготовит оценку стоимости вашей недвижимости. А дальше — вы сами решаете, как действовать: продавать с нашей помощью, с другим агентом или самостоятельно – это только ваш выбор. Кроме оценки, мы также помогаем с подготовкой квартиры к продаже: можем организовать меблировку, сделать профессиональные фотографии, провести хоумстейджинг. Это все это заметно и очень положительно влияет как на скорость, так и иитоговую цену продажи. Если у вас есть такой объект — обращайтесь, поможем оценить и найти подходящее решение.