Риски досрочного сворачивания программы семейной ипотеки довольно высоки, поэтому самое время посмотреть, как воспользоваться этой возможностью с минимальным бюджетом. Виктор Зубик, основатель компании Smarent, показал три ЖК, подходящих под эту задачу, и еще несколько интересных вариантов из подборок брокеров.

В этой статье:

• Семейная ипотека – последний шанс на хорошую покупку в 2024 году

• ЖК «Соколиная гора» от Основы

• ЖК «Страна Заречная» от Страна Девелопмент

• ЖК «Москворечье» от ПИК

• Топ интересных вариантов из подборок Smarent

Семейная ипотека – последний шанс на хорошую покупку в 2024 году

Программа семейной ипотеки вроде бы действует, но пользоваться ей становится сложнее. Чисто теоретически, на бумаге все выглядит отлично: есть ставка 6%, в Москве и Питере можно взять до 12 млн ₽, если в семье есть дети до 6 лет. Но вот на практике все далеко не так радужно. Многие банки подняли первоначальный взнос до 50% и требуют подтвержденный доход по справке 2-НДФЛ, что сильно снижает шансы на одобрение, если у вас доход от ИП или юридического лица.

Более того, в некоторых банках лимиты семейной ипотеки просто закончились — официально это не комментируют, но часто дают одобрение только, например, зарплатным клиентам. Но появилась информация, что лимиты увеличат на 350 млрд, а Альфа-банк снизил первоначальный взнос с 50% до 30%, то есть, возможно, сейчас – это последняя возможность сделать выгодную покупку недвижимости с привлечением семейной ипотеки в 2024 году.

Давайте разберем, что происходит на рынке недвижимости и почему семейная ипотека, хоть и формально существует до 2030 года, фактически потихоньку отходит на второй план.

В этой статье:

• Семейная ипотека – последний шанс на хорошую покупку в 2024 году

• ЖК «Соколиная гора» от Основы

• ЖК «Страна Заречная» от Страна Девелопмент

• ЖК «Москворечье» от ПИК

• Топ интересных вариантов из подборок Smarent

Семейная ипотека – последний шанс на хорошую покупку в 2024 году

Программа семейной ипотеки вроде бы действует, но пользоваться ей становится сложнее. Чисто теоретически, на бумаге все выглядит отлично: есть ставка 6%, в Москве и Питере можно взять до 12 млн ₽, если в семье есть дети до 6 лет. Но вот на практике все далеко не так радужно. Многие банки подняли первоначальный взнос до 50% и требуют подтвержденный доход по справке 2-НДФЛ, что сильно снижает шансы на одобрение, если у вас доход от ИП или юридического лица.

Более того, в некоторых банках лимиты семейной ипотеки просто закончились — официально это не комментируют, но часто дают одобрение только, например, зарплатным клиентам. Но появилась информация, что лимиты увеличат на 350 млрд, а Альфа-банк снизил первоначальный взнос с 50% до 30%, то есть, возможно, сейчас – это последняя возможность сделать выгодную покупку недвижимости с привлечением семейной ипотеки в 2024 году.

Давайте разберем, что происходит на рынке недвижимости и почему семейная ипотека, хоть и формально существует до 2030 года, фактически потихоньку отходит на второй план.

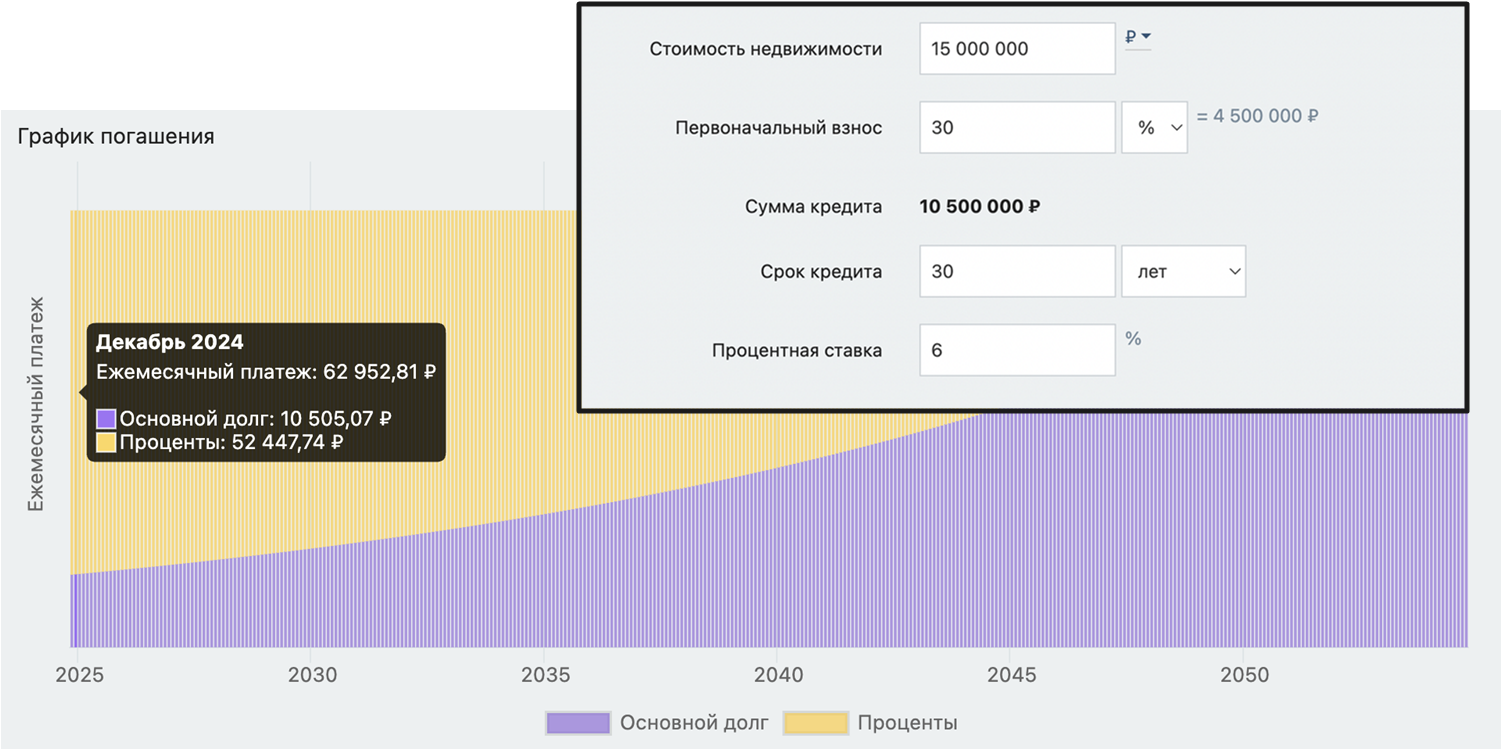

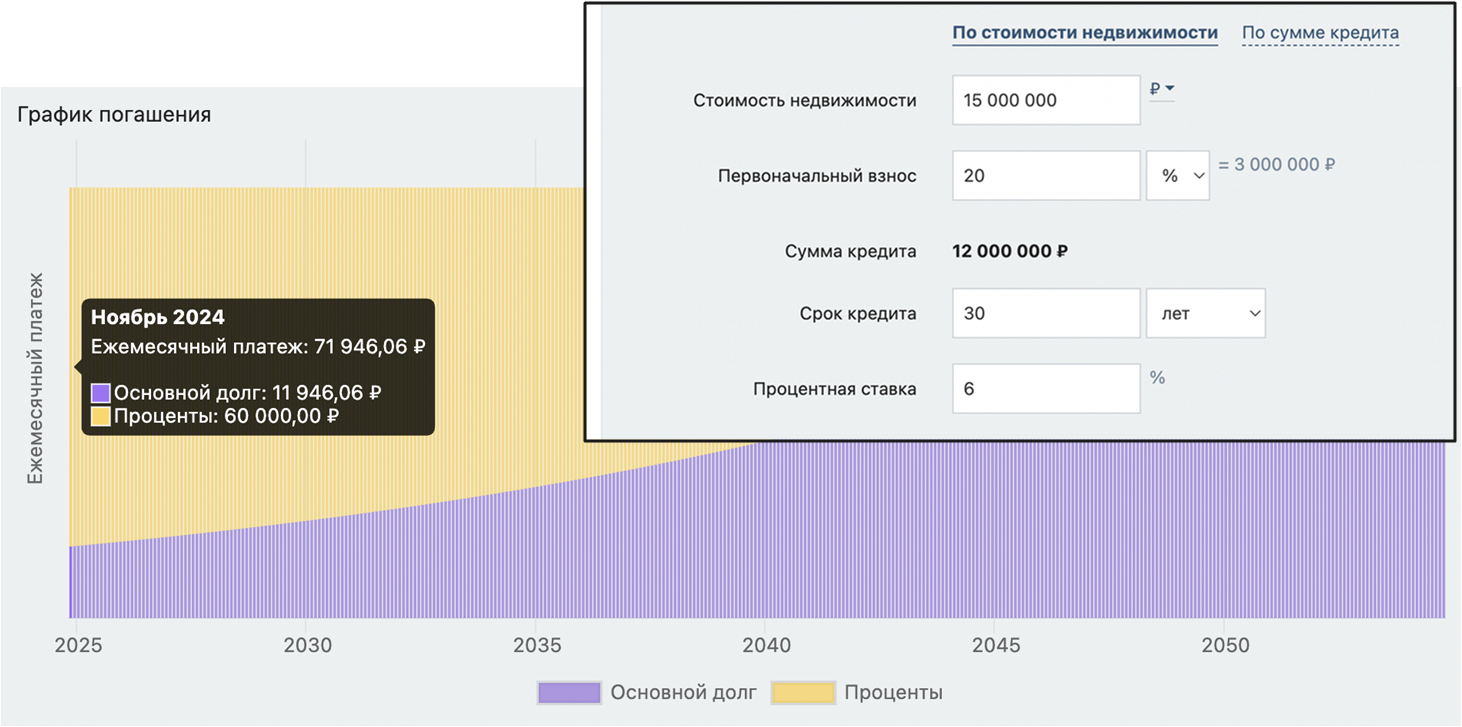

Представьте, что вы решили взять семейную ипотеку на квартиру ценой примерно 15 млн ₽. При взносе в 30% это 4,5 млн ₽, а сумма кредита составит 10,5 млн.

Если бы взнос был 20%, то кредит вырос бы до 12 млн, но разница в ежемесячном платеже совсем небольшая: 62 тыс. ₽ вместо 72 тыс., но покупка недвижимости становится более затратной. Если же порог семейной ипотеки снизят до 6 млн, ситуация для заемщиков будет еще сложнее.

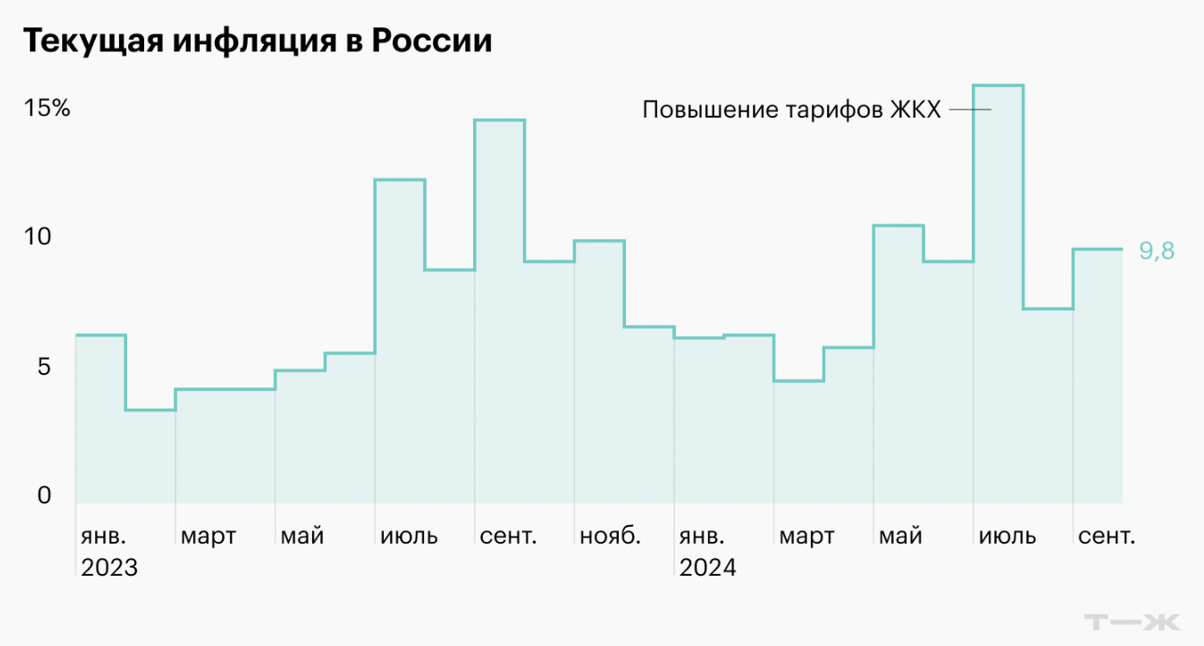

Проблема также в инфляции, которая не просто ускоряется, но и регулярно корректирует наши финансовые планы. Сейчас официальная инфляция находится в районе 9%, и многие бегут за семейной ипотекой, считая, что их доход будет равен разнице между инфляцией (9%) и ставкой по ипотеке (6%), то есть 3 п.п. в год. Это неверно. Единственный источник дохода – это если недвижимость вырастет в цене, ее получится продать и зафиксировать прибыль. Но базово ежемесячный платеж от 50 до 70 тыс. рублей никуда не денется.

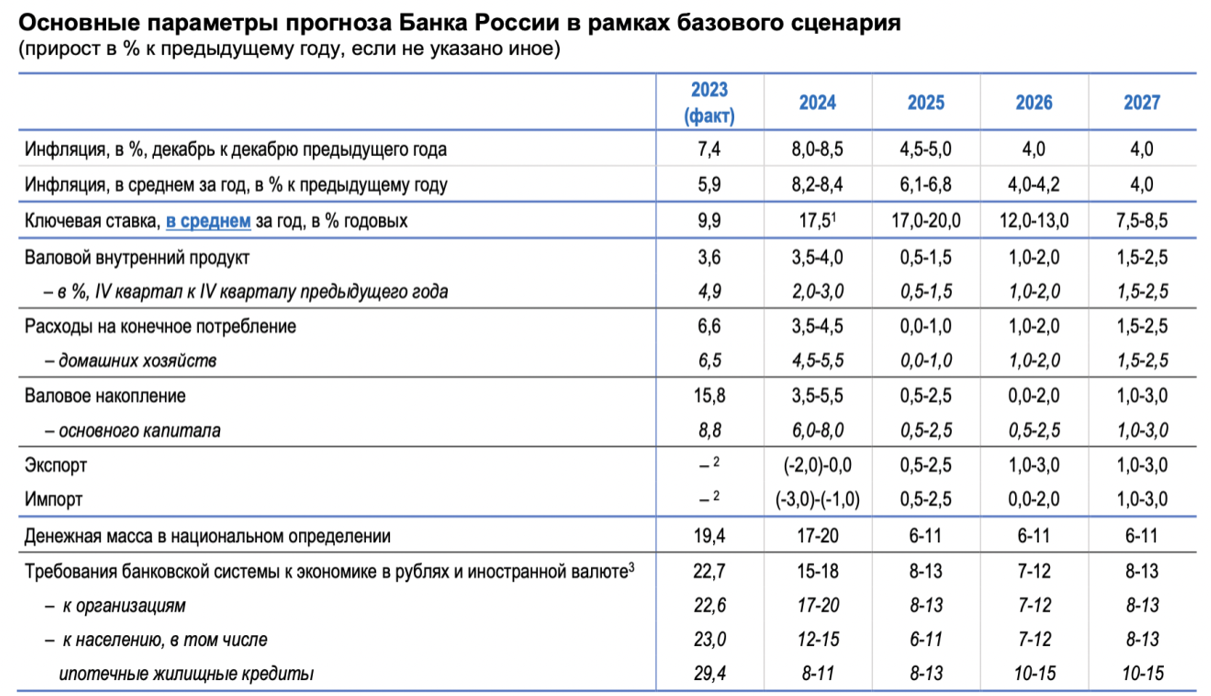

К тому же среднесрочные прогнозы Центробанка намекают, что ключевая ставка до 2026-27 годов останется высокой, а значит, рассчитывать на доступные кредиты в ближайшие пару лет не стоит. К тому же есть риск так называемой «гибкой ипотеки», то есть ставка по семейной ипотеке будет зависеть от ключевой. Например, государство может компенсировать лишь 12 процентных пунктов разницы от рыночной ипотеки, и чем выше ключевая ставка, тем дороже обойдется кредит. Но это может обернуться ситуацией, как в США в 2008 году, когда резкие изменения процентных ставок привели к ипотечному кризису.

Таким образом, человек понимает, шансов, что инфляция будет меньше 10% в 2025 или даже в 2026 году мало. Шансы получить дешевые деньги от государства тоже снижаются. Значит нужно пользоваться возможностями здесь и сейчас. Но многие заемщики не рассчитывают долгосрочные риски. Они просто видят, что ставка в четыре раза ниже, чем рыночная, и торопятся оформить кредит, не задумываясь о реальной стоимости и будущем доходе от объекта. Не любой объект недвижимости стоит покупать, и вероятность потерять деньги даже с семейной ипотекой довольно велика.

Но почему же растет спрос на семейную ипотеку?

• Ставка 6% фиксируется на 30 лет, изменить ее никто не сможет

• Благодаря низкой ставке, потенциальная аренда выше, чем ипотечный платеж

• Можно взять две ипотеки на семью даже после 23 декабря 2023 года, если супруги не были созаемщиками

• Можно купить готовую недвижимость по ДКП – люди сейчас предпочитают готовую недвижимость, чтобы решить свой жилищный вопрос

• Люди опасаются возможного изменения ставки по семейной ипотеке и условий с 2025 года

• Ипотека ниже, чем инфляция / рост недвижимости выше, чем ипотечные проценты за год

Но почему же растет спрос на семейную ипотеку?

• Ставка 6% фиксируется на 30 лет, изменить ее никто не сможет

• Благодаря низкой ставке, потенциальная аренда выше, чем ипотечный платеж

• Можно взять две ипотеки на семью даже после 23 декабря 2023 года, если супруги не были созаемщиками

• Можно купить готовую недвижимость по ДКП – люди сейчас предпочитают готовую недвижимость, чтобы решить свой жилищный вопрос

• Люди опасаются возможного изменения ставки по семейной ипотеке и условий с 2025 года

• Ипотека ниже, чем инфляция / рост недвижимости выше, чем ипотечные проценты за год

Сейчас основной запрос при покупке – это квартиры с ценой до 12-15 млн ₽. Почему? – Требуется относительно небольшой первоначальный взнос, что делает покупку доступной для большего числа людей. Но вот нюанс: если раньше для ипотечного кредита достаточно было 20% от стоимости, то теперь банки требуют в лучшем случае 30%. Как это влияет на покупательскую способность? Если у человека есть, скажем, 3 млн ₽ на первый взнос, то раньше он мог рассматривать квартиру за 15 млн (3 млн + 12 млн в ипотеку). Теперь же с теми же 3 млн он может рассчитывать на жилье за 10 миллионов рублей (3 млн взнос + 7 млн ипотеки). Разница очевидна — сумма покупки снижается примерно на треть. В итоге люди, которые раньше могли бы взять просторную квартиру, теперь выбирают более скромное жилье.

Это сказывается на рынке тех самых «будок» и студий – спрос на них растет.

А вот интересная деталь — на Востоке Москвы, где жилье считается наиболее доступным, на новостройки приходится всего 5% сделок. Люди же стремятся поселиться на Западе столицы, ведь там «престижнее», в то время как более высокий инвестиционный потенциал сосредоточен именно в ВАО. Поэтому новые старты в этом округе особенно интересны. И такой пример – ЖК «Соколиная гора» от ГК «Основа».

Это сказывается на рынке тех самых «будок» и студий – спрос на них растет.

А вот интересная деталь — на Востоке Москвы, где жилье считается наиболее доступным, на новостройки приходится всего 5% сделок. Люди же стремятся поселиться на Западе столицы, ведь там «престижнее», в то время как более высокий инвестиционный потенциал сосредоточен именно в ВАО. Поэтому новые старты в этом округе особенно интересны. И такой пример – ЖК «Соколиная гора» от ГК «Основа».

ЖК «Соколиная гора» от Основы

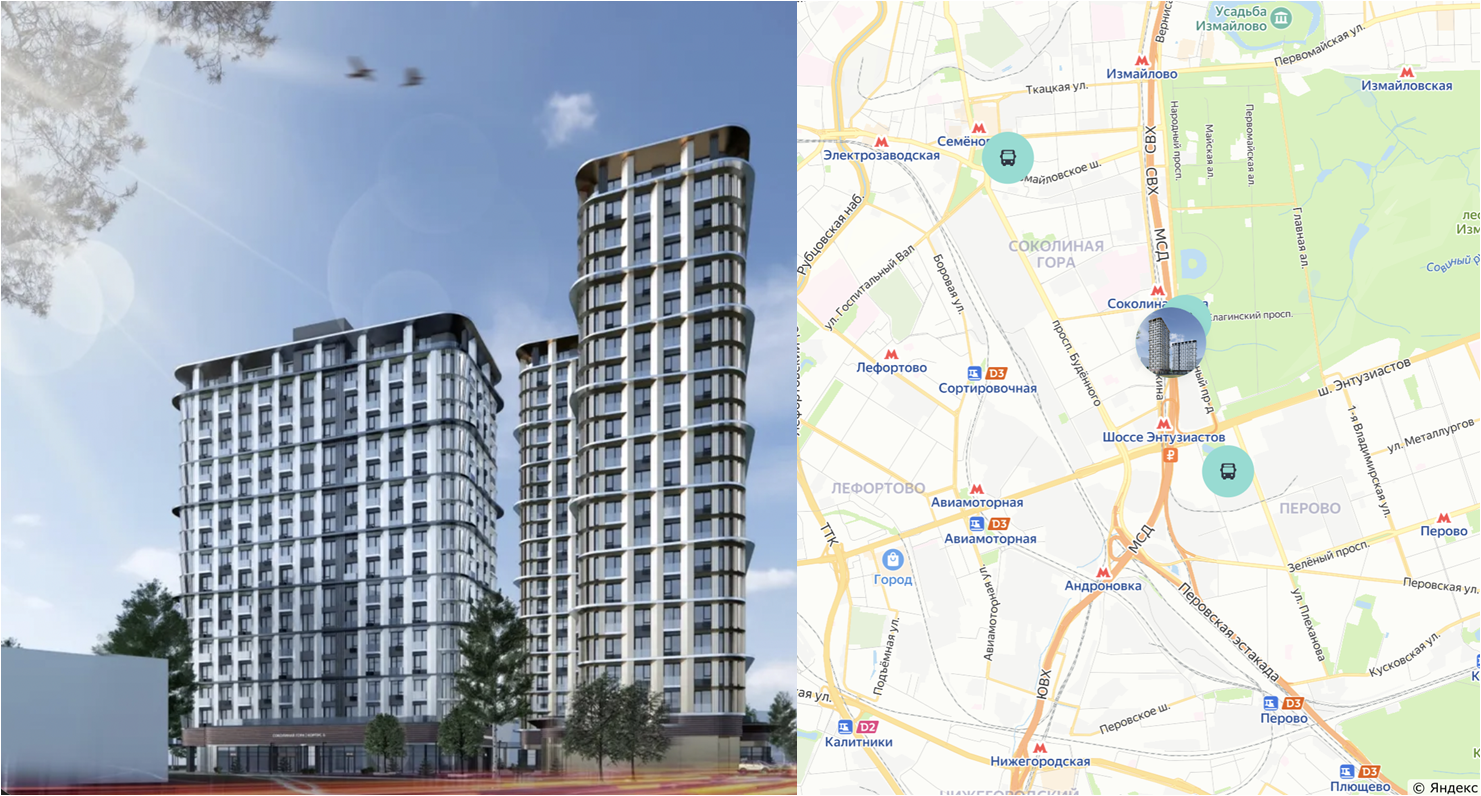

Сейчас многие стремятся найти хорошую, но относительно недорогую недвижимость, особенно на старте продаж. ЖК «Соколиная Гора» будет расположен в Восточном административном округе Москвы, недалеко от станций метро «Соколиная гора» и «Шоссе Энтузиастов», а также от станции МЦК с таким же названием. Район находится в промышленной зоне, и не всем он нравится из-за специфической окружающей застройки и близости промышленных объектов. Но, с другой стороны, рядом огромный Измайловский парк, что является большим плюсом.

Сейчас многие стремятся найти хорошую, но относительно недорогую недвижимость, особенно на старте продаж. ЖК «Соколиная Гора» будет расположен в Восточном административном округе Москвы, недалеко от станций метро «Соколиная гора» и «Шоссе Энтузиастов», а также от станции МЦК с таким же названием. Район находится в промышленной зоне, и не всем он нравится из-за специфической окружающей застройки и близости промышленных объектов. Но, с другой стороны, рядом огромный Измайловский парк, что является большим плюсом.

Сам застройщик «Основа» заявляет, что «Соколиная Гора» будет комплексом в стиле бизнес-лайт. Почему бизнес-лайт? Здесь, скорее всего, дело в планировках и подходе к формату жилья. Первоначально проект, вероятно, планировался как апартаменты (рядом у «Основы» уже есть апарт-комплекс EVO Измайлово), но его переделали в жилье, поскольку государство теперь не одобряет активное строительство апартаментов и поддерживает проекты полноценного жилья.

Планировки действительно напоминают апартаменты, что может быть интересно тем, кто ищет квартиру для аренды. Студий в комплексе немного — около 8 на этаж в каждом из двух корпусов, что достаточно умеренно для крупного жилого проекта. Всего на этаже около 20 квартир, так что студии занимают сравнительно небольшую часть.

Планировки действительно напоминают апартаменты, что может быть интересно тем, кто ищет квартиру для аренды. Студий в комплексе немного — около 8 на этаж в каждом из двух корпусов, что достаточно умеренно для крупного жилого проекта. Всего на этаже около 20 квартир, так что студии занимают сравнительно небольшую часть.

Позиционируется ЖК «UNO Соколиная Гора» как бизнес-лаборатория, что предполагает современные пространства для жизни и работы. И это интересный момент: на фоне роста интереса к доходной недвижимости такие проекты становятся для многих альтернативой инвестициям в облигации, поскольку позволяют получать регулярный доход от аренды. К примеру, студии в соседних апарт-комплексах сейчас сдаются за 60-70 тыс. ₽ в месяц. Это текущая рыночная ставка для этой локации, и со временем она может увеличиться.

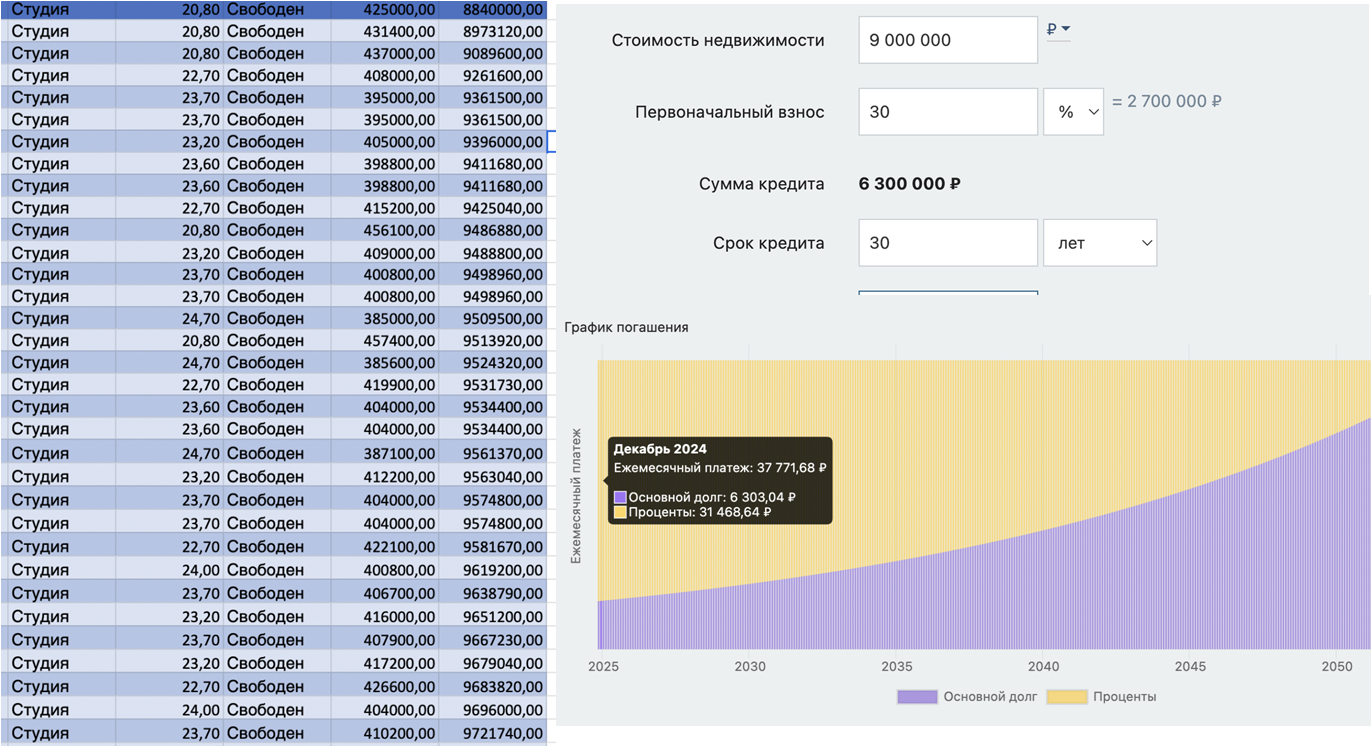

Ожидается, что на старте цена студий будет начинаться от 9 млн ₽. С учетом первоначального взноса в районе 2,7 млн, такая квартира вполне вписывается в классическую схему покупки для инвесторов с суммой около 3 млн ₽. Ежемесячный платеж получается 37 тыс. ₽, а арендная ставка, напомню, будет в районе 60-70 тыс. будет. Это неплохой вариант для инвестиции с небольшим ипотечным платежом, благодаря семейной ипотеке, и цена аренды вполне может неплохо вырасти с развитием локации.

Вы скажете: «Виктор, все прикольно, но у меня нет семейной ипотеки». Но в проекте вроде бы есть рассрочка на 36 месяцев, и со взносом в те же 30% при цене квартиры 10 млн ₽ и рассрочке в 7 млн ежемесячный платеж получается где-то в районе 150 тыс. в месяц, плюс небольшой остаток на завершение проекта, но без переплат банку.

Я бы не назвал этот проект историей для личного проживания, потому что концепция апартов возле МЦК с очень мелкой нарезкой больше подходит под аренду. Но давайте представим условную домохозяйку, у которой накопилось 2-3 млн ₽, и она хочет сделать хорошую консервативную инвестицию – купить актив, например, для своих детей или небольшую инвестиционную пенсионную студию. У нее есть возможность взять семейную ипотеку со ставкой 6% и ежемесячным платежом в 37 тыс. ₽, а потенциальная аренда будет практически в два раза выше, при этом объект вырастет в цене. Прямых конкурентов в этой локации нет, единственный – это, пожалуй, ПИК с проектом «Плеханова 11», но это другой класс, обычная панель. И если мы хотим инвестировать в развивающийся район, то это вполне хорошее решение.

Лично я в этом проекте смотрел бы только студии и, скорее, рассрочку или семейную ипотеку.

Вы скажете: «Виктор, все прикольно, но у меня нет семейной ипотеки». Но в проекте вроде бы есть рассрочка на 36 месяцев, и со взносом в те же 30% при цене квартиры 10 млн ₽ и рассрочке в 7 млн ежемесячный платеж получается где-то в районе 150 тыс. в месяц, плюс небольшой остаток на завершение проекта, но без переплат банку.

Я бы не назвал этот проект историей для личного проживания, потому что концепция апартов возле МЦК с очень мелкой нарезкой больше подходит под аренду. Но давайте представим условную домохозяйку, у которой накопилось 2-3 млн ₽, и она хочет сделать хорошую консервативную инвестицию – купить актив, например, для своих детей или небольшую инвестиционную пенсионную студию. У нее есть возможность взять семейную ипотеку со ставкой 6% и ежемесячным платежом в 37 тыс. ₽, а потенциальная аренда будет практически в два раза выше, при этом объект вырастет в цене. Прямых конкурентов в этой локации нет, единственный – это, пожалуй, ПИК с проектом «Плеханова 11», но это другой класс, обычная панель. И если мы хотим инвестировать в развивающийся район, то это вполне хорошее решение.

Лично я в этом проекте смотрел бы только студии и, скорее, рассрочку или семейную ипотеку.

Про старты продаж я рассказываю в Телеграм-канале, обязательно подпишитесь, чтобы не пропустить. Но далеко не каждый старт интересен. Часто бывает и проект с минусами, и цены завышены, потому что застройщик рассчитывает на ажиотаж инвесторов. Чтобы не попасть на неудачную инвестицию, подписывайтесь на Boosty, там команда Smarent детально разбирает старты и дает много аналитики по проектам. Кроме того, на Boosty есть закрытый чат, где можно задать и обсудить любой вопрос. Ну а если вам просто интересен этот старт или любой другой, оставляет заявку на сайте Smarent – менеджер вам перезвонит и расскажет, как принять участие.

ЖК «Страна Заречная» от Страна Девелопмент

Это проект комфорт-плюс (то есть примерно одного уровня с бизнес-минус «Соколиной горой»). Цены начинаются от 8,5 млн ₽. Проект уже стартовал, и мы его детально разбирали на Boosty в день, когда появились цены, и подписчики смогли зайти на очень хороших условиях, потому что цены на студии уже скакнули на 1 млн.

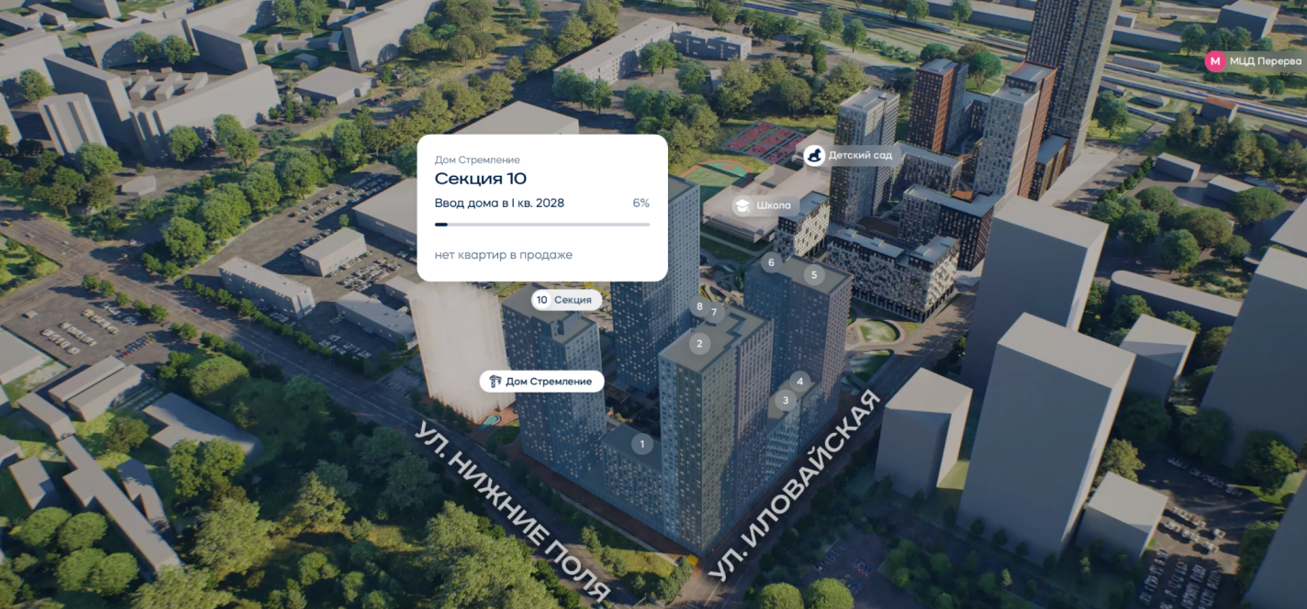

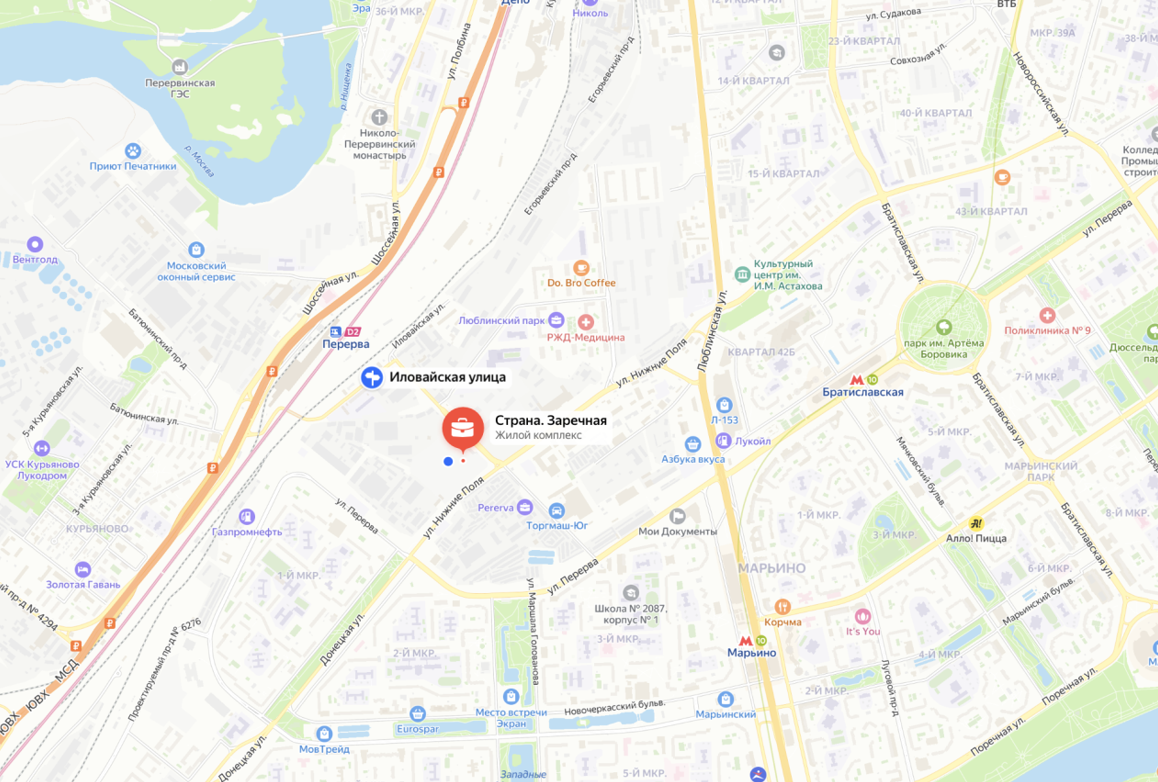

Срок ввода – первый квартал 2028 года, а передача ключей, думаю, займет еще минимум полгода, то есть я бы ориентировался на 2029 год, но это типичная история для всех новых стартов. Проект находится на улице Иловайская. Расположение спорное, станция метро «Марьино» уже далековато, и но рядом есть стация МЦД «Перерва».

Это проект комфорт-плюс (то есть примерно одного уровня с бизнес-минус «Соколиной горой»). Цены начинаются от 8,5 млн ₽. Проект уже стартовал, и мы его детально разбирали на Boosty в день, когда появились цены, и подписчики смогли зайти на очень хороших условиях, потому что цены на студии уже скакнули на 1 млн.

Срок ввода – первый квартал 2028 года, а передача ключей, думаю, займет еще минимум полгода, то есть я бы ориентировался на 2029 год, но это типичная история для всех новых стартов. Проект находится на улице Иловайская. Расположение спорное, станция метро «Марьино» уже далековато, и но рядом есть стация МЦД «Перерва».

Здесь есть какая-никакая набережная, и район в целом развивается.

Что мне заинтересовало: во-первых, здесь построят бизнес-центр, что станет точкой роста. Здесь будет детский сад и школа, стрит-ритейл, а вся застройка займет около 38 гектаров. Проект большой, и с каждой новой очередью застройщик будет поднимать цены.

А теперь большой плюс проекта: застройщик предлагает вариант с ремонтом, и доплата за ремонт составляет лишь 40 тыс. ₽ за м2, то есть всего 900 тыс. ₽ за 25-метровую студию. Это дешево, поскольку, по моим ощущениям, в 2029 году стоимость ремонта будет не менее 100 тыс. ₽ за метр. Более того, эту сумму можно заложить в рассрочку.

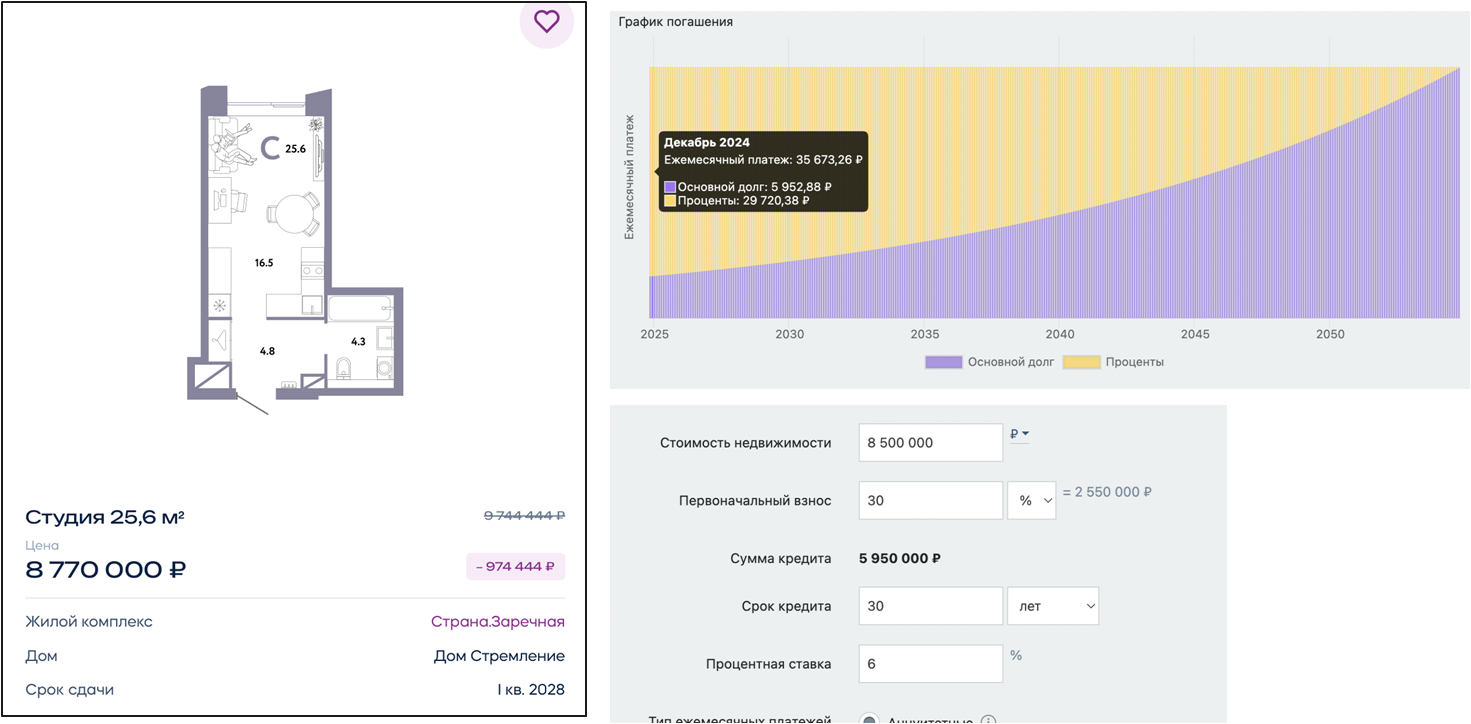

Переходим к ценам. Мне понравилась студия 25 метров, потому что у нее есть отдельная зона под большой полноценный санузел и место для шкафа. С семейной ипотекой и первоначальным взносом 30%, или 2,5 млн ₽, ежемесячный платеж будет 36 тыс. ₽. А если использовать материнский капитал, то первоначальный взнос будет 1,8 млн ₽. Эта история подойдет тем, у кого есть небольшая сумма денег, но хочется купить хороший классный актив для семьи. Это вполне реально.

Евро-2 мне здесь не очень нравятся, потому что они довольно большие, и вся история не выглядит интересно.

Особенно учитывая, что с небольшой доплатой можно взять евро-3. Здесь они стоят менее 15 млн ₽. Если вам доступен взнос 20% (например, вы получаете зарплату на карту ВТБ), то это будет 3 млн ₽ и платеж 70 тыс. в месяц. И мы получаем хорошую ликвидную планировку: кухня-гостиная, две спальни и санузел. Единственное, не хватает второго санузла, либо гардеробной, но мы взяли минимальный лот, и такая квартира будет сдаваться на ура.

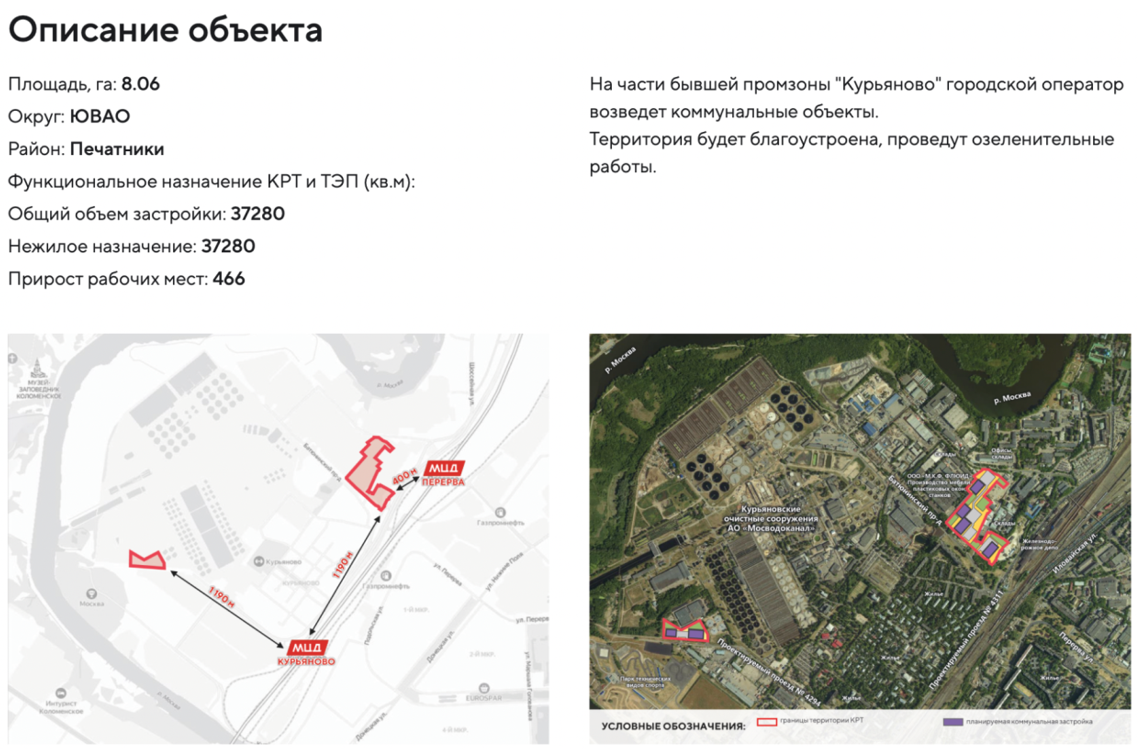

При этом в промзоне Курьяново идет большой редевелопмент, КРТ. Плюс не забываем, что здесь появится еще одна станция метро Бирюлевской ветки.

Если мы посмотрим на конкурентов, то, конечно, ПИК с Люблинским парком в любом случае более выгоден, чем Страна Заречная. Большая застройка этого участка уже существует, и, конечно, ПИК даст квартиру с отделкой с той же семейной ипотекой. На вторичке студия стоит 8,5 млн, а евро-3 – 14 млн. Но это разные объекты, потому что у людей есть разные запросы. И если мы смотрим на остальных конкурентов в этой локации, то у нас здесь есть стремный Квартал на воде от МИЦ/Самолета, и с учетом низкого качества строительства я бы не рискнул здесь покупать. При этом цены на однушки – 13-15 млн ₽. Есть «Квартал Домашний» от Самолета, и здесь студия уже стоит 11 млн ₽, это оверпрайс.

Я думаю, что основной конкурент Страны Заречной – это проект Wave от ЛСР. Студии там стоят 9 млн ₽, а евро-3 – уже 19 млн. Кто-то скажет, что у Wave лучше локация, кто-то – хуже, но мы смотрим на факты. И по цене выигрывает Стана Заречная.

Если отойти от семейной ипотеки, то Страна Девелопмент предлагает сейчас рассрочку с платежом 0.55%. Ежемесячный платеж за студию получается в районе 40 тыс. Для евро-2 платеж будет в районе 55-60 тыс., а для евро-3 получается где-то 75 тыс. ₽ в месяц. Это рассрочка на 36 месяцев, и мы никому не отдаем пустые проценты.

Если смотреть на конкурентов, то ПИК вам рассрочку не даст. Получается, что цены – далеко не единственный момент при выборе квартиры, поскольку найти более дешевые, но неликвидные варианты – не проблема. Когда мы смотрим на недвижку, нас интересует цена, локация, точка роста и возможности покупки. Студия от ПИК стоит те же 8 млн ₽, но рассрочку на 36 месяцев вам никто не даст. Когда у вас нет семейной ипотеки, то единственный вариант – это идти либо в траншевую ипотеку, либо на вклад. Траншевую ипотеку дает, например, ЛСР с проектом Wave, но в любом случае там придется платить ту же ипотеку 30-40 тыс. даже на первый транш, а потом платеж увеличится до 130 тыс. Ну и плюс вопросы и риски относительно ключевой ставки и условий.

Выводы по Стране Заречной:

• Это проект для долгосрочной инвестиции, ставка на редевелопмент территории, открытие новой станции метро

• Проект дает минимальный вход для квартиры внутри МКАД в пешей доступности от метро, если смотреть не ПИК

• Есть отделка от 40 тыс. за м2

• Рассрочка / семейная ипотека без повышения стоимости

• Высокая плотность жителей в районе Марьино, большая точка роста и развития (КРТ Курьяново)

Я думаю, что основной конкурент Страны Заречной – это проект Wave от ЛСР. Студии там стоят 9 млн ₽, а евро-3 – уже 19 млн. Кто-то скажет, что у Wave лучше локация, кто-то – хуже, но мы смотрим на факты. И по цене выигрывает Стана Заречная.

Если отойти от семейной ипотеки, то Страна Девелопмент предлагает сейчас рассрочку с платежом 0.55%. Ежемесячный платеж за студию получается в районе 40 тыс. Для евро-2 платеж будет в районе 55-60 тыс., а для евро-3 получается где-то 75 тыс. ₽ в месяц. Это рассрочка на 36 месяцев, и мы никому не отдаем пустые проценты.

Если смотреть на конкурентов, то ПИК вам рассрочку не даст. Получается, что цены – далеко не единственный момент при выборе квартиры, поскольку найти более дешевые, но неликвидные варианты – не проблема. Когда мы смотрим на недвижку, нас интересует цена, локация, точка роста и возможности покупки. Студия от ПИК стоит те же 8 млн ₽, но рассрочку на 36 месяцев вам никто не даст. Когда у вас нет семейной ипотеки, то единственный вариант – это идти либо в траншевую ипотеку, либо на вклад. Траншевую ипотеку дает, например, ЛСР с проектом Wave, но в любом случае там придется платить ту же ипотеку 30-40 тыс. даже на первый транш, а потом платеж увеличится до 130 тыс. Ну и плюс вопросы и риски относительно ключевой ставки и условий.

Выводы по Стране Заречной:

• Это проект для долгосрочной инвестиции, ставка на редевелопмент территории, открытие новой станции метро

• Проект дает минимальный вход для квартиры внутри МКАД в пешей доступности от метро, если смотреть не ПИК

• Есть отделка от 40 тыс. за м2

• Рассрочка / семейная ипотека без повышения стоимости

• Высокая плотность жителей в районе Марьино, большая точка роста и развития (КРТ Курьяново)

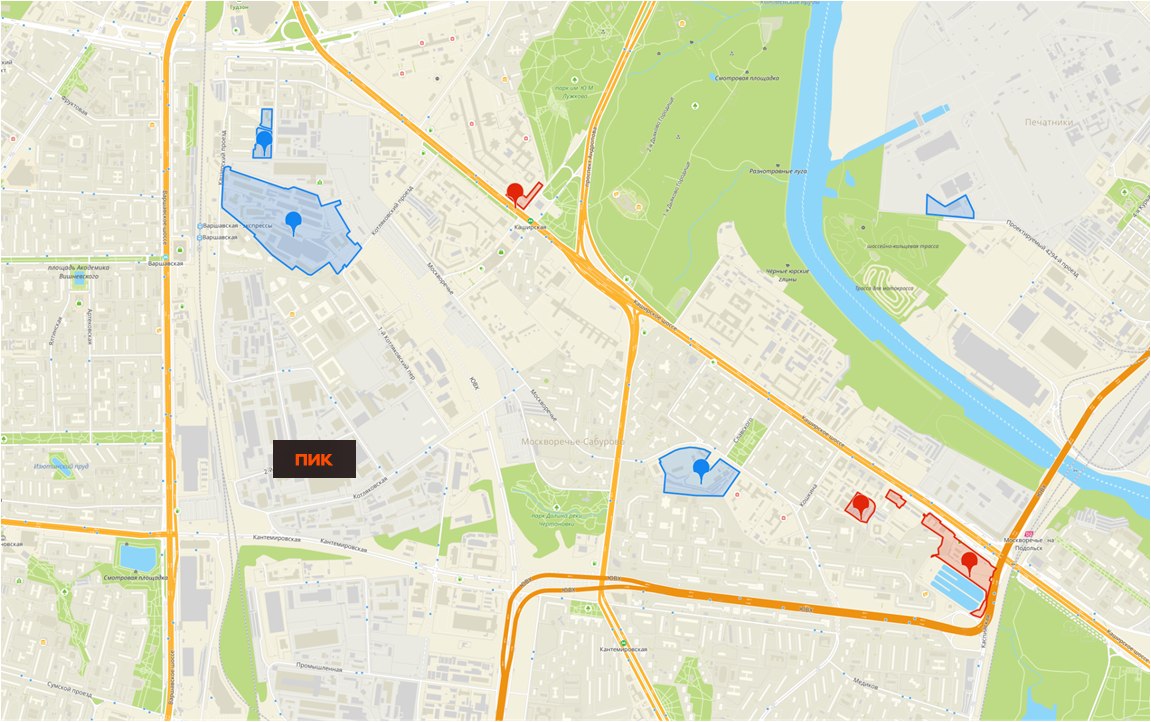

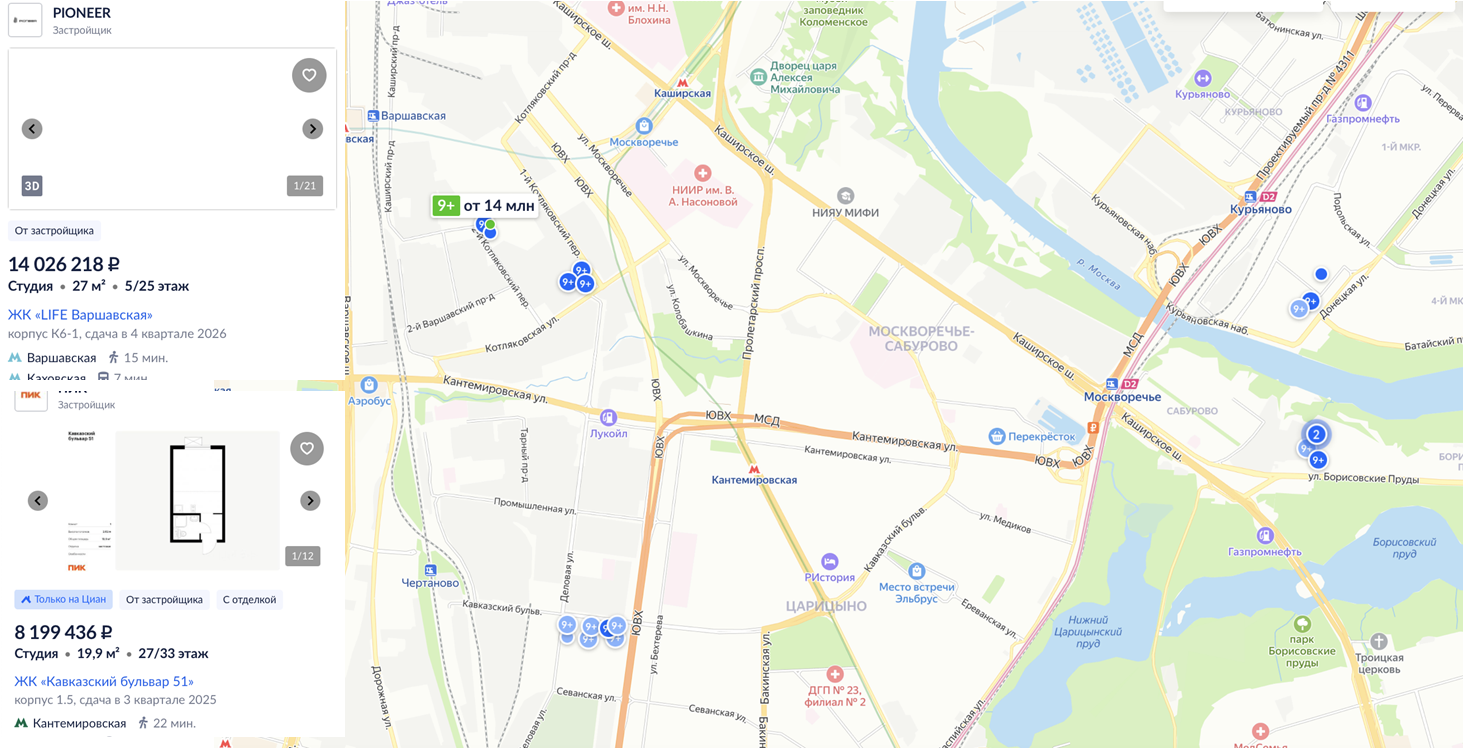

ЖК «Москворечье» от ПИК

Мы уже разбирали этот проект на старте продаж, но посмотрим еще раз. Застройщик обещает заселение до января 2028 года. Студия с отделкой сейчас стоит от 8 млн ₽. Конечно, для многих это может быть интересным вариантом.

Мы уже разбирали этот проект на старте продаж, но посмотрим еще раз. Застройщик обещает заселение до января 2028 года. Студия с отделкой сейчас стоит от 8 млн ₽. Конечно, для многих это может быть интересным вариантом.

Основной минус проекта – его удаленность от метро. На карте мы видим три станции, но добраться до них проблематично. Нет ни метро, ни МЦК, ни МЦД, то есть для аренды этот вариант не подойдет. Сдать, конечно, получится, но это будет непросто.

Более того, серьезного развития территории ждать не приходится, поскольку больших КРТ тут нет. Зато есть мусоросжигательный завод и огромная промка.

Единственная точка роста – застройка района самим ПИК, которая продлится до 2032 года или даже дольше. На фоне падения спроса застройщики предпочитают не снижать цены, а откладывать новые старты, и как реально сложится освоение этого колоссального по размерам участка – пока никто не знает.

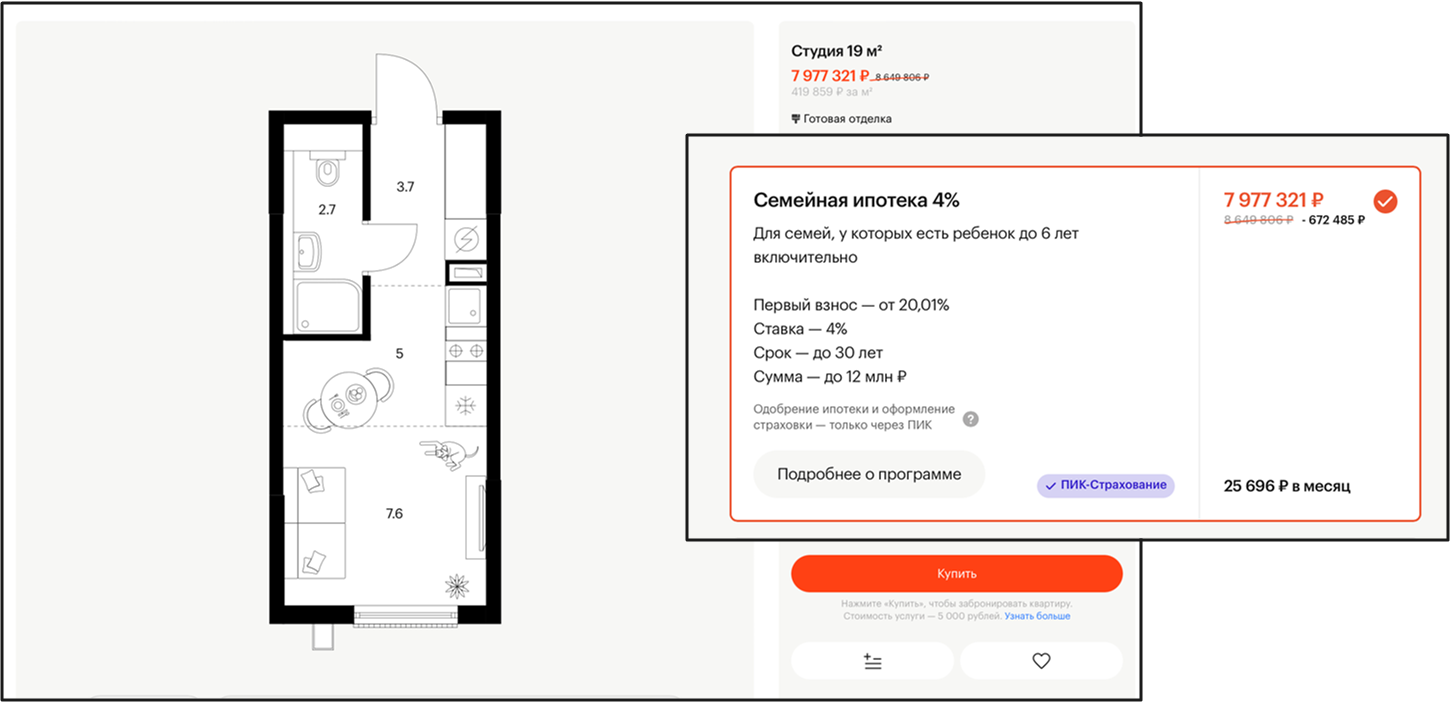

К ценам у меня вопросов нет. Классическая будка от ПИК стоит 7,9 млн, а с учетом скидки 7,8 млн. ПИК сам еще субсидирует ипотеку до ставки 4%, и платеж получается 26 тыс. в месяц при взносе 30%. Это дешево.

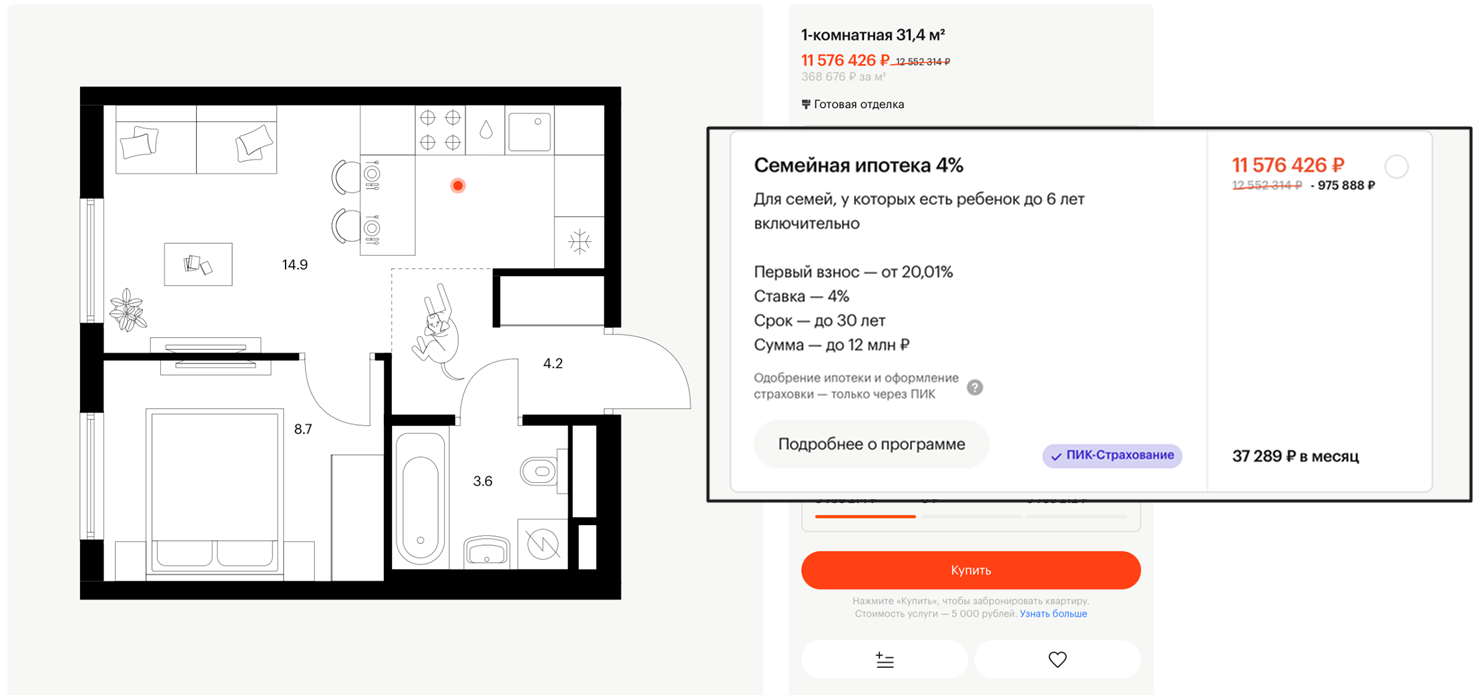

Евродвушки сейчас уже стоят от 11,5 млн ₽, а на старте продаж они были по 10 млн. Платеж будет 37 тыс. ₽ в месяц при взносе 3,3 млн ₽.

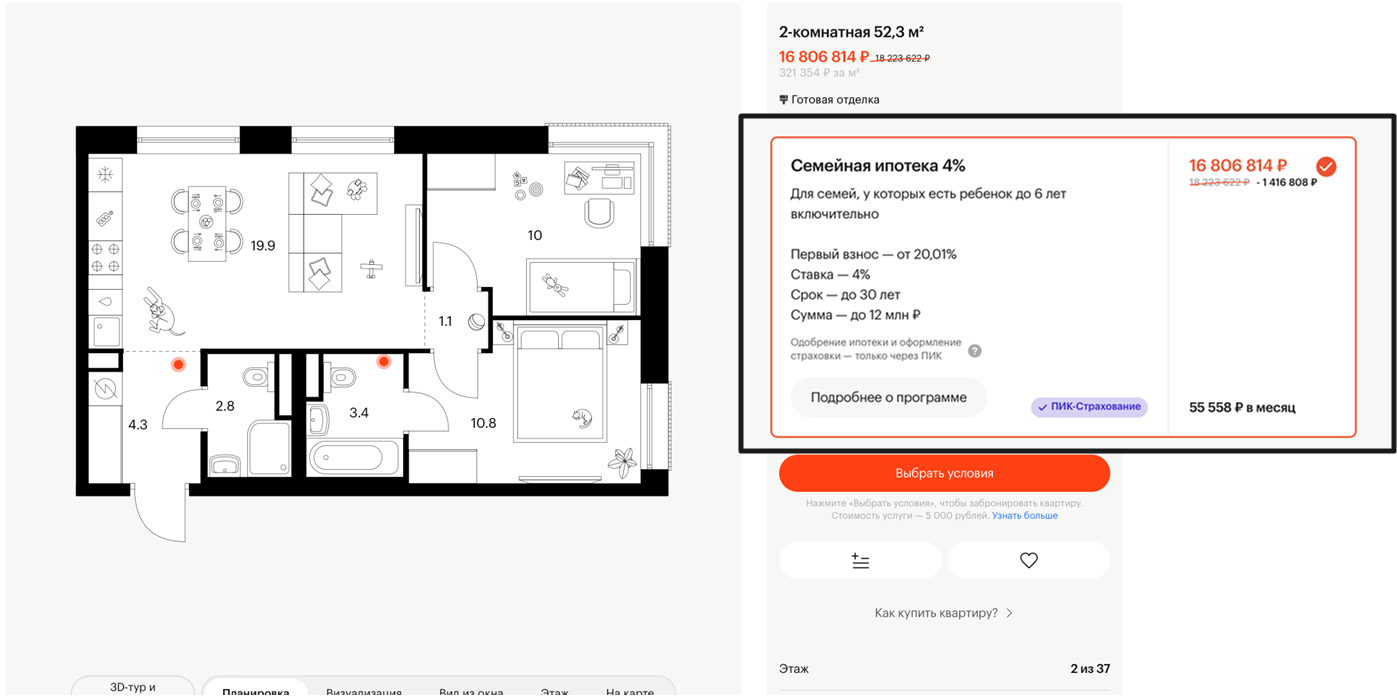

А вот цены на евро-3 в этом проекте не радуют – от 16,8 млн ₽. Уникальная ситуация: студии и евро-2 подорожали совсем немного, тогда как евро-3 прибавили миллиона полтора. Но цена здесь не так сильно влияет на привлекательность.

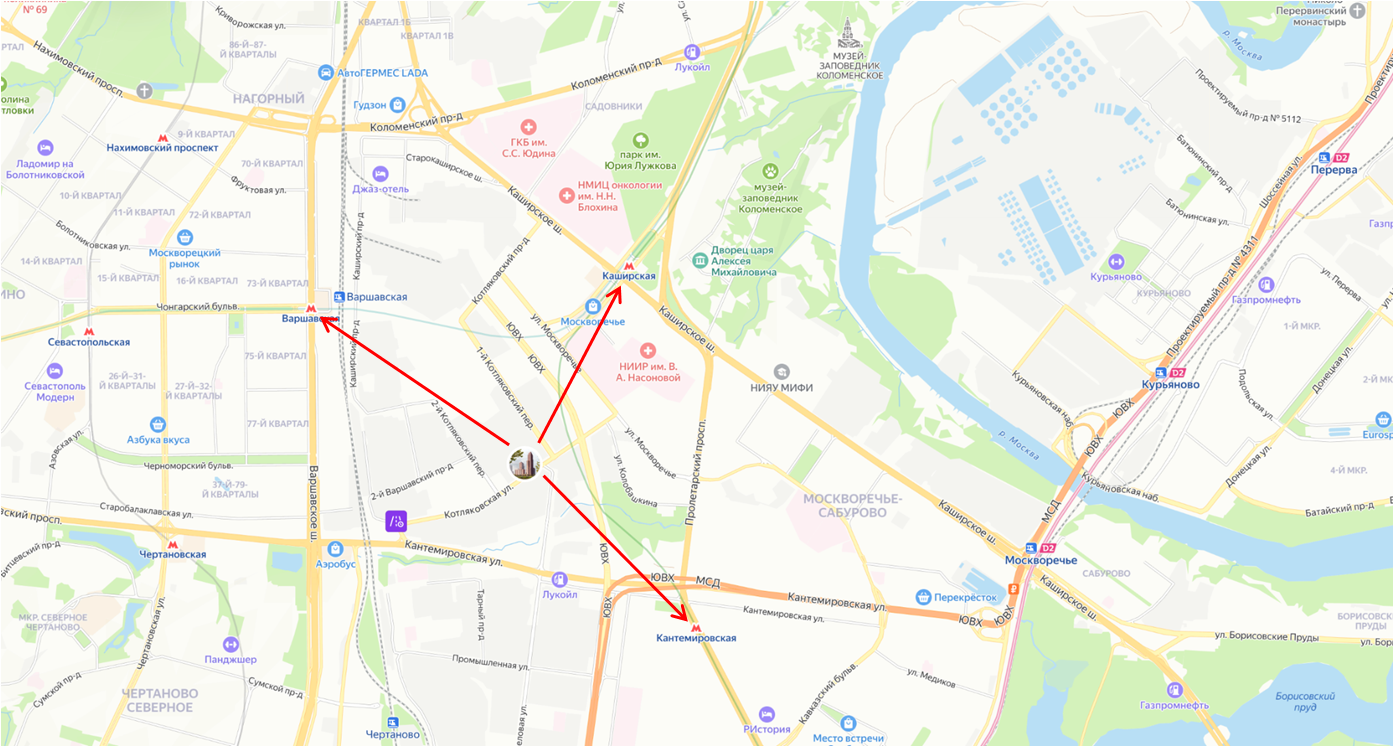

Недвижимость – это в первую очередь про локацию, а не про проект. И здесь локация далеко не лучшая. Прямой конкурент по локации – это проект Life Варшавская от Pioneer, где студии стоят по 14 млн. Но если смотреть на сопоставимые по классу – это будет «Кавказский бульвар» от того же ПИК, где студия с отделкой стоит 8 млн ₽, ключи будут в 2025 году, а транспортная доступность существенно лучше – недалеко метро «Кантемировская». Но я бы выбрал Страну Заречную за счет выгодной рассрочки.

Выводы по ЖК «Москворечье»:

• Проект для долгосрочной инвестиции, но большого смысла бежать покупать нет

• Минимальный вход для квартиры от 8М рублей с отделкой, но есть вероятность снижения цены в 2025 году

• Отсутствие прямых конкурентов

• Развитие района зависит от старта продаж других девелоперов – MR, Pioneer

• Далеко метро, и для аренды проект не подходит

Выводы по ЖК «Москворечье»:

• Проект для долгосрочной инвестиции, но большого смысла бежать покупать нет

• Минимальный вход для квартиры от 8М рублей с отделкой, но есть вероятность снижения цены в 2025 году

• Отсутствие прямых конкурентов

• Развитие района зависит от старта продаж других девелоперов – MR, Pioneer

• Далеко метро, и для аренды проект не подходит

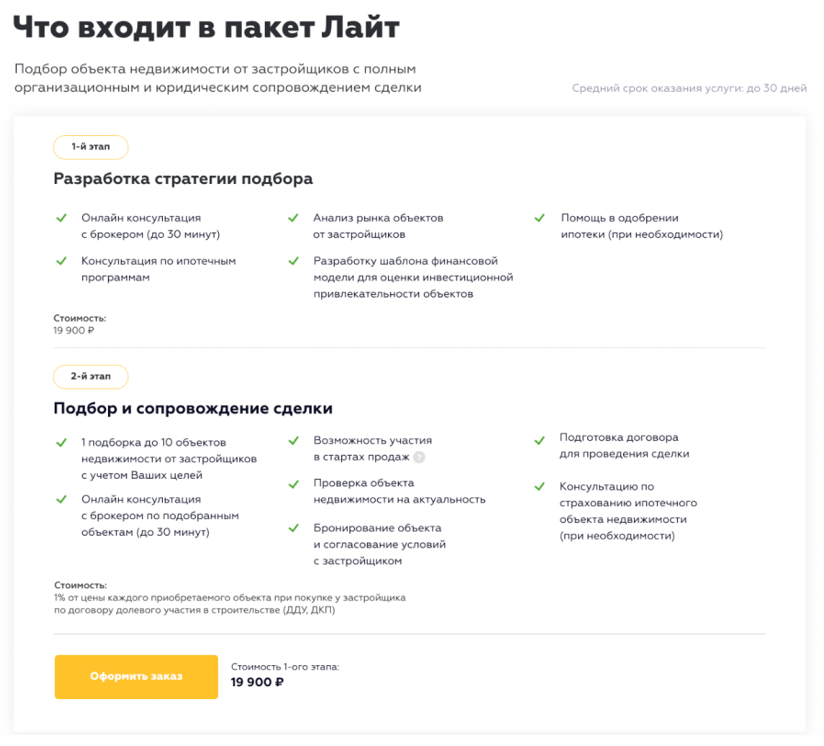

Если у вас семейная ипотека или ограниченный бюджет, и вы хотите взять квартиру в рассрочку, я настоятельно рекомендую обратиться к нам за подбором. Почему? Потому что самостоятельно выбрать подходящий объект – это еще та задача. Наши специалисты не только поддержат вас на всех этапах, но и помогут, как говорится, «дожать» ситуацию до результата (в хорошем смысле). Мы знаем, что иногда сложно решиться, поэтому на примерах и кейсах показываем, сколько реально стоит недвижимость, по какой цене ее можно сдавать в аренду и какова рыночная стоимость.

Самое главное, что мы начинаем не с поиска каких-то вариантов, а с разработки стратегии, которая подойдет именно вам, и уже на ее основе выбираем подходящий объект. К тому же, сейчас стоимость первого этапа пакета «Лайт» составляет всего 19 900 ₽, а дальше, в зависимости от типа недвижимости, доплата за подбор и сопровождение сделки составит от 1 до 3% от стоимости объекта. Для классического сценария – покупка квартиры у застройщика по семейной ипотеке – комиссия всего 1%. Например, студия за 8 млн обойдется вам в подборе всего 80 тыс. ₽. Никаких «минимумов» или «не менее 150 тыс.», все прозрачно и предсказуемо. В итоге, с ценой за первой этап вы потратите около 100 тыс. ₽. При этом мы знаем про все специальные условия, скидки, выгодные рассрочки от застройщиков, даже про те, которые не афишируются. В итоге очень часто ваша выгода перекрывает нашу комиссию. Выбирать всегда вам!

Топ интересных вариантов из подборок Smarent

Ну, и напоследок, бонус – несколько интересных квартир из подборок в семейную ипотеку для наших клиентов. Сами проекты я уже ранее разбирал, поэтому быстро пробежимся по топовым вариантам.

Топ интересных вариантов из подборок Smarent

Ну, и напоследок, бонус – несколько интересных квартир из подборок в семейную ипотеку для наших клиентов. Сами проекты я уже ранее разбирал, поэтому быстро пробежимся по топовым вариантам.

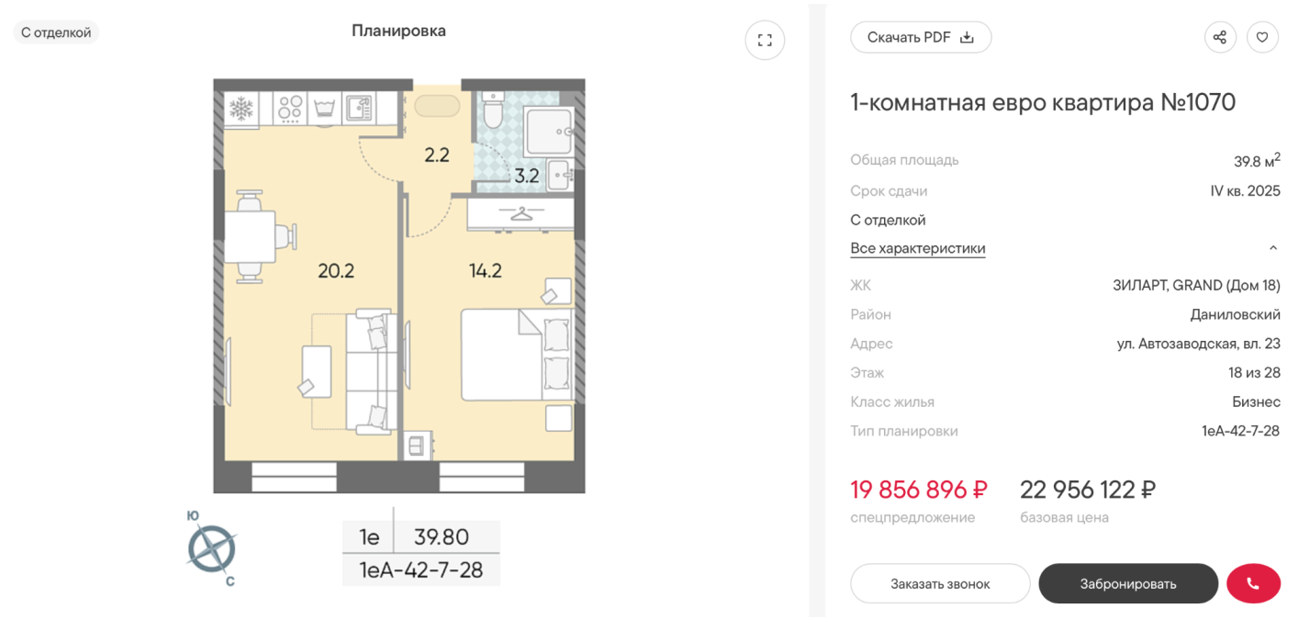

Первый – это ЖК «Зиларт» от ЛСР. Просадка продаж у застройщика, судя по всему, вынуждает его демпинговать. Поэтому цена на евро-2 с отделкой площадью около 40 м2 и ключами в 2025 году составляет менее 20 млн ₽ при рыночной цене таких объектов на вторичке 24-25 млн.

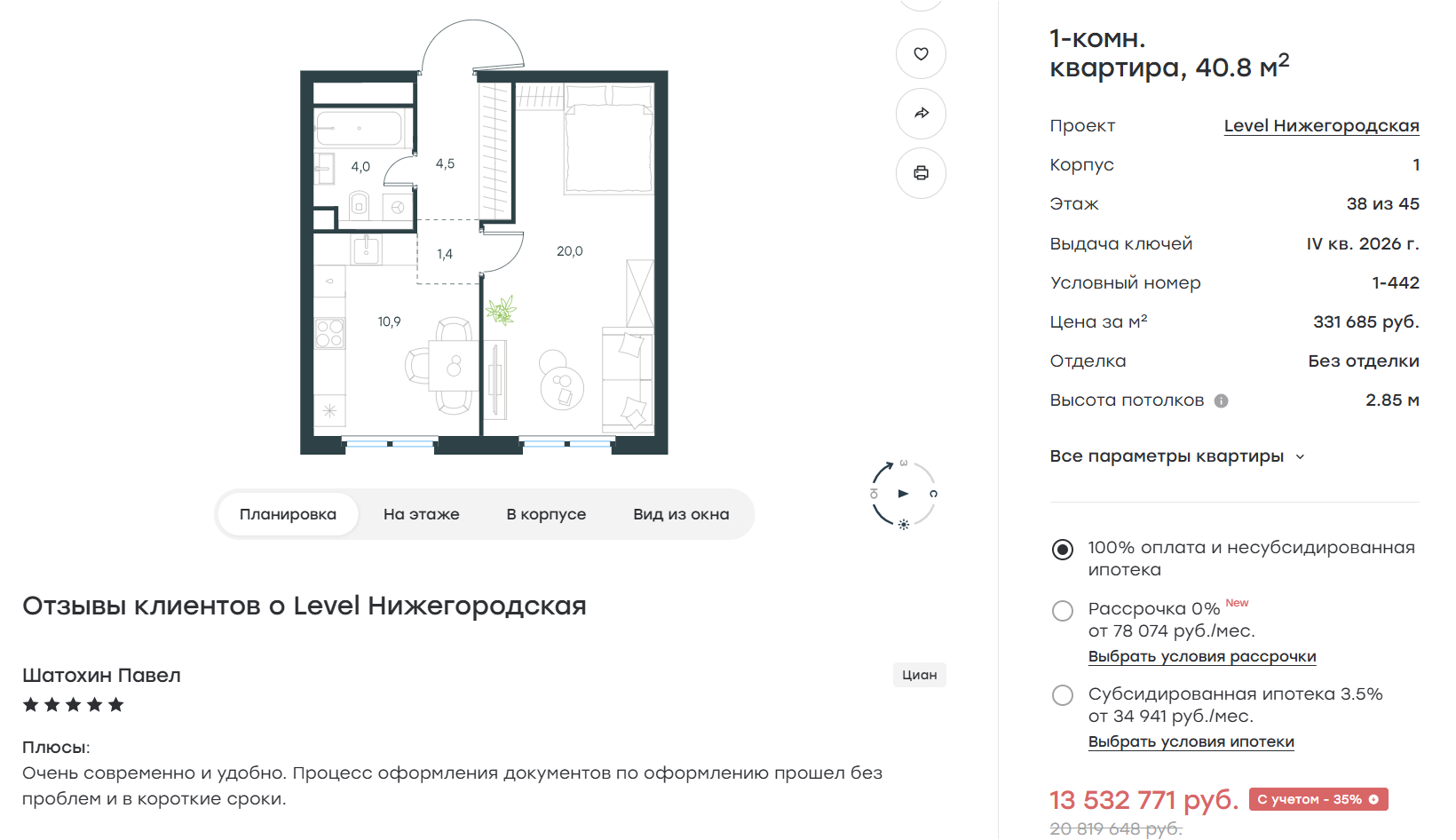

Также мне нравится проект Level Нижегородская. Это большая видовая однушка на 38-м этаже площадью чуть более 40 м2. Евро-2 была бы более ликвидной, но для аренды и эта планировка прекрасно подойдет. Цена – 13,5 млн.

Многие почему-то недооценивают ЖК Set от MR Group. Я же вижу в проекте большой потенциал и перспективы роста цен. Единственный минус – это долгий срок сдачи: ближе к 2029 году. Но здесь качественный застройщик и всеми любимый Запад Москвы.

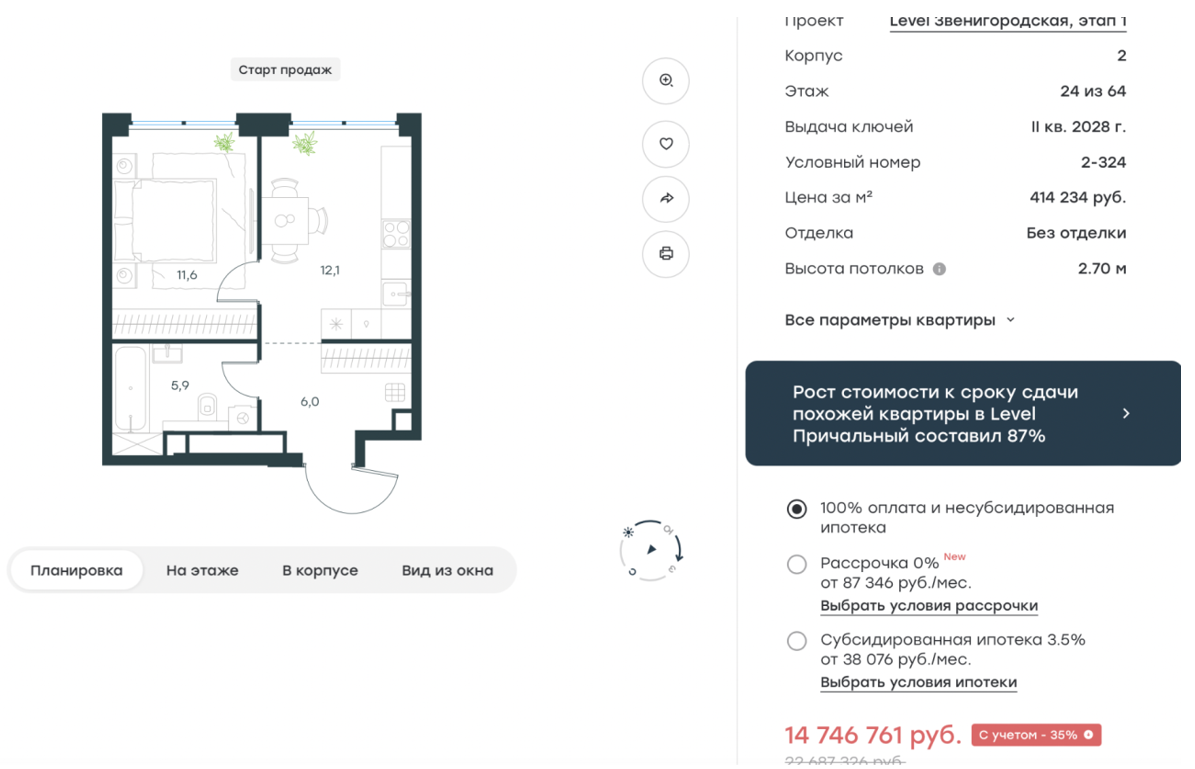

В проекте Level Звенигородская меня, конечно, смущает высота потолков 2,7м, но взять квартиру в районе Сити с адекватными сроками сдачи менее чем за 15 млн ₽ – неплохой вариант.

Ну, а для фанатов ПИК подойдет вариант в ЖК «Матвеевский парк»: евро-3 в семейную ипотеку под 4%. За ценой стоит последить, поскольку ПИК часто играет в ценовые качели.

Подобные подборки с финмоделями и комментариями брокеров мы часто выкладываем на Boosty.

Подобные подборки с финмоделями и комментариями брокеров мы часто выкладываем на Boosty.