Центробанк сделал всем новогодний подарок, оставив ключевую ставку на уровне 21%. Забавно, как мы радуемся этой цифре, хотя еще год назад мы бы ужасались. Виктор Зубик, основатель компании Smarent, разобрал, какие последствия несет это решение для недвижимости, а также что значит отмена лимитов по семейной ипотеке, и как это повлияет на рынок.

В этой статье:

ЦБ сохранил ставку 21%: что будет с ипотекой и инфляцией?

Означает ли сохранение ключевой ставки, что инфляция пришла в норму, а, значит, скоро ставки по ипотеке пойдут вниз? Ответа на этот вопрос нет ни у кого — даже у самой Эльвиры Набиуллиной, ведь никто не знает, каким будет 2025 год. Экономисты пока рисуют не самые радужные прогнозы. Так что радоваться пока рано. Хотя рост ставки прекратился, назвать это «победой» сложно — высокие ставки держатся уже полтора года, а ожидать их резкого снижения в ближайшее время все же не стоит.

В этой статье:

- ЦБ сохранил ставку 21%: что будет с ипотекой и инфляцией?

- С чем связано неожиданное решение ЦБ?

- Семейная ипотека: ждать или брать?

- Скидки от крупных игроков – затишье перед бурей

- Что будет с ценами в 2025 году?

- Отмена лимитов по семейной ипотеке – в чем смысл?

ЦБ сохранил ставку 21%: что будет с ипотекой и инфляцией?

Означает ли сохранение ключевой ставки, что инфляция пришла в норму, а, значит, скоро ставки по ипотеке пойдут вниз? Ответа на этот вопрос нет ни у кого — даже у самой Эльвиры Набиуллиной, ведь никто не знает, каким будет 2025 год. Экономисты пока рисуют не самые радужные прогнозы. Так что радоваться пока рано. Хотя рост ставки прекратился, назвать это «победой» сложно — высокие ставки держатся уже полтора года, а ожидать их резкого снижения в ближайшее время все же не стоит.

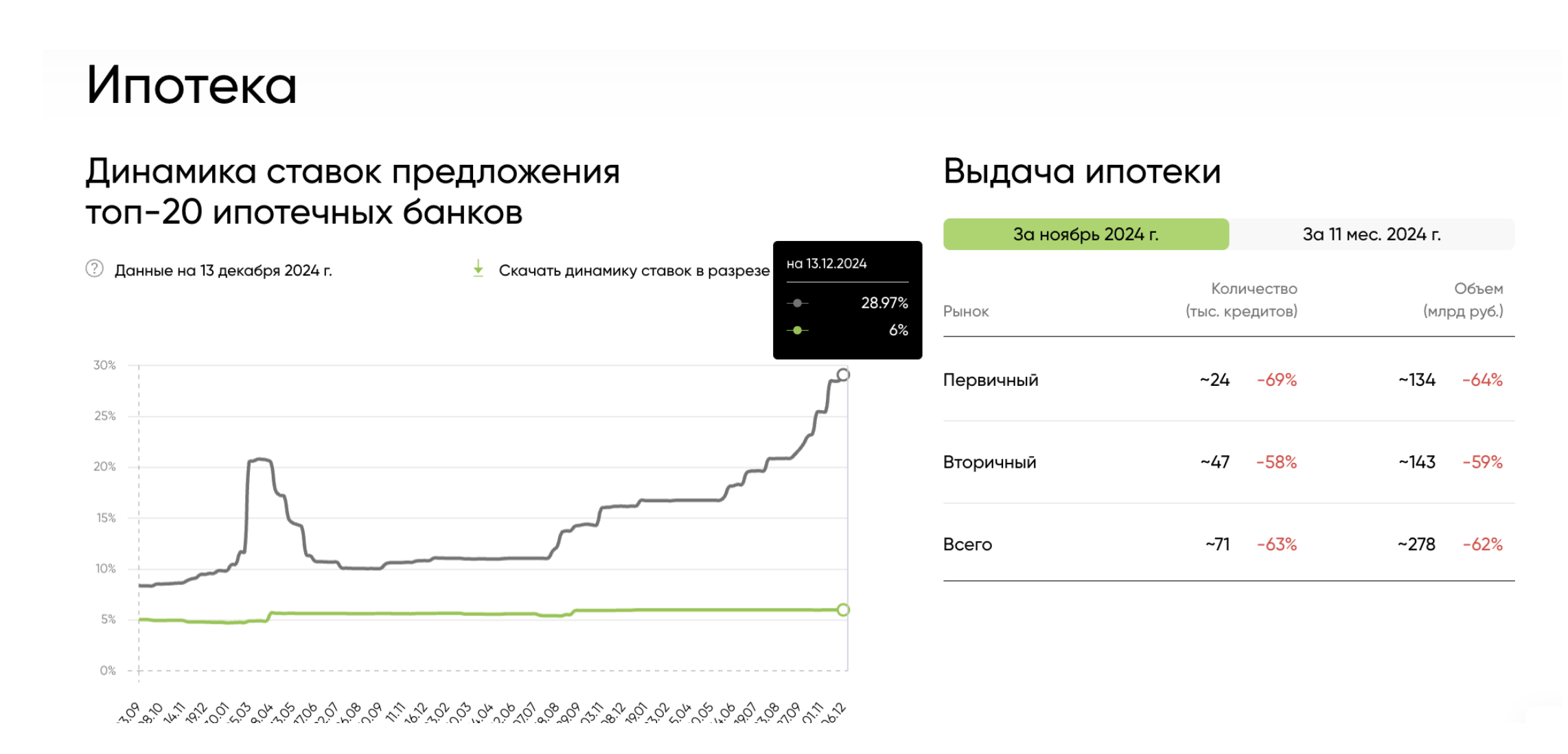

Рынок ипотеки переживает непростые времена. Средняя ставка достигает 29%, тогда как по семейной ипотеке — это 6%. При этом выдачи за ноябрь 2024 года оказались провальными: минус 60-70% по сравнению с ноябрем 2023-го. Это антирекорд, отразившийся как на первичном, так и на вторичном рынке жилья.

И здесь две ключевые новости играют решающую роль для 2025 года:

Пока экономика и ипотечный рынок адаптируются к новым условиям, важно понимать, что улучшения не придут сразу. Но эти меры, возможно, дадут шанс многим семьям улучшить жилищные условия и вернут движение на рынок. Например, когда активнее пойдут продажи на вторичке за счет семейной ипотеки, люди смогут продать свое старое жилье и реинвестировать, например, в Москву.

С чем связано неожиданное решение ЦБ?

Здесь мы не будем гадать, а обратимся к их официальным комментариям. В них ясно говорится, что денежно-кредитная политика стала жестче, чем планировалось изначально. Октябрьское повышение ставки до 21% вызвало отказ людей от кредитов и крупных покупок.

По оценкам Центробанка, текущий уровень ставок охлаждает кредитную активность и создает предпосылки для снижения инфляции. Однако рост цен и высокий внутренний спрос все еще остаются серьезными вызовами.

И здесь две ключевые новости играют решающую роль для 2025 года:

- Министр финансов Антон Силуанов объявил об исключении лимитов на льготную семейную ипотеку. Это не означает, что кредиты будут выдавать всем без разбора. Нет, лимиты снимаются с банков, а не с заемщиков. Это важно, так как многие семьи не смогли воспользоваться льготной ипотекой именно из-за ограничений по лимитам у банков.

- Владимир Путин предложил распространить семейную ипотеку на вторичный рынок недвижимости, но лишь в тех городах, где нет новостроек. Например, взять ипотеку жителям малых городов, где ставка по ипотеке на вторичку уже превышает 25%, а новостроек вовсе нет, а значит, семейная ипотека недоступна.

Пока экономика и ипотечный рынок адаптируются к новым условиям, важно понимать, что улучшения не придут сразу. Но эти меры, возможно, дадут шанс многим семьям улучшить жилищные условия и вернут движение на рынок. Например, когда активнее пойдут продажи на вторичке за счет семейной ипотеки, люди смогут продать свое старое жилье и реинвестировать, например, в Москву.

С чем связано неожиданное решение ЦБ?

Здесь мы не будем гадать, а обратимся к их официальным комментариям. В них ясно говорится, что денежно-кредитная политика стала жестче, чем планировалось изначально. Октябрьское повышение ставки до 21% вызвало отказ людей от кредитов и крупных покупок.

По оценкам Центробанка, текущий уровень ставок охлаждает кредитную активность и создает предпосылки для снижения инфляции. Однако рост цен и высокий внутренний спрос все еще остаются серьезными вызовами.

25 октября 2024 года ЦБ опубликовал прогноз, согласно которому средняя ключевая ставка в 2025 году составит около 17,5%. Для сравнения, в 2023 году этот показатель был ниже 10%. Чтобы получить средний уровень в 17% при текущей ставке 21%, нам нужно в 2025 году уйти до 14% – но это маловероятно. Более реальная картина: ЦБ пересмотрит прогноз, а ключевая ставка снизится до 17-18,5% за год, что даст среднее значение в районе 20%. К 2026 году мы, возможно, увидим около 15% с учетом интереса банков. Однако реальные улучшения, вроде снижения до 12%, наступят не ранее конца 2026 или начала 2027 года.

Почему это важно для нас? Сейчас застройщики активно предлагают различные схемы с рассрочками или траншевыми ипотеками, обещая, что ставки упадут, и вы сможете «перекредитоваться». Будьте осторожны: любые схемы с расчетом на снижение ставок в ближайшие 2-3 года – это рискованное мероприятие. Более осознанный подход – выбирать рассрочку только в случае, если основные платежи запланированы на 2027 год и далее, когда условия с большей вероятностью станут мягче.

Почему это важно для нас? Сейчас застройщики активно предлагают различные схемы с рассрочками или траншевыми ипотеками, обещая, что ставки упадут, и вы сможете «перекредитоваться». Будьте осторожны: любые схемы с расчетом на снижение ставок в ближайшие 2-3 года – это рискованное мероприятие. Более осознанный подход – выбирать рассрочку только в случае, если основные платежи запланированы на 2027 год и далее, когда условия с большей вероятностью станут мягче.

При ставке по ипотеке в 29%, кредиты становятся неподъемными даже для тех, кто мог их себе позволить раньше. И это проблема. У государства есть два основных способа помочь рынку недвижимости: первый – это напечатать денег и снова выдавать льготные ипотеки, а второй – это начать снижать ключевую ставку.

Но печатать деньги – это не решение проблемы, а скорее усиление инфляционного пожара. А вот снижение ставки – задача сложная и растянутая. Чтобы дойти до заветных 4% инфляции (цель Центробанка), может уйти несколько лет. И это означает, что для ипотечных заемщиков ничего радикально хорошего не предвидится.

Но печатать деньги – это не решение проблемы, а скорее усиление инфляционного пожара. А вот снижение ставки – задача сложная и растянутая. Чтобы дойти до заветных 4% инфляции (цель Центробанка), может уйти несколько лет. И это означает, что для ипотечных заемщиков ничего радикально хорошего не предвидится.

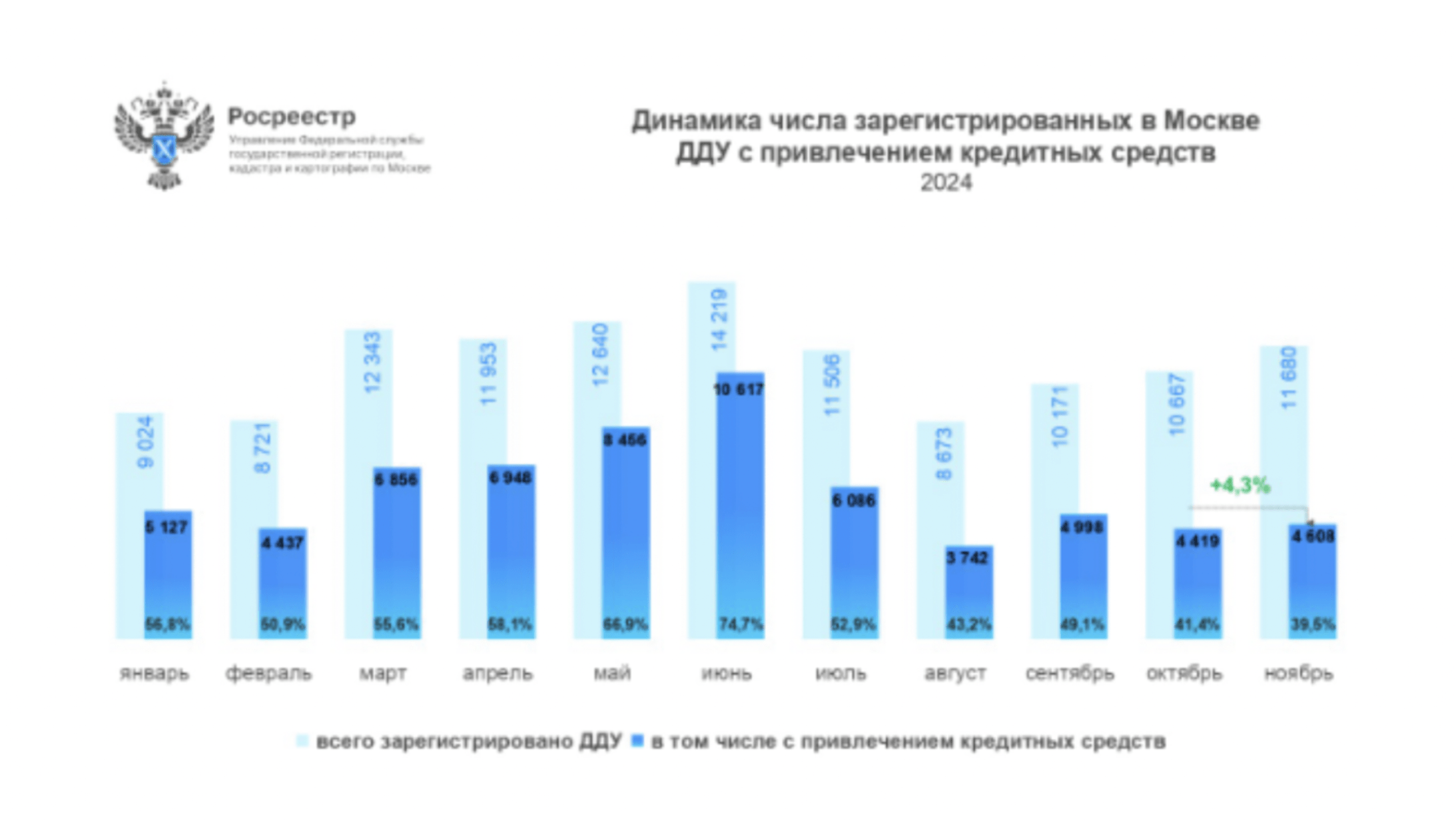

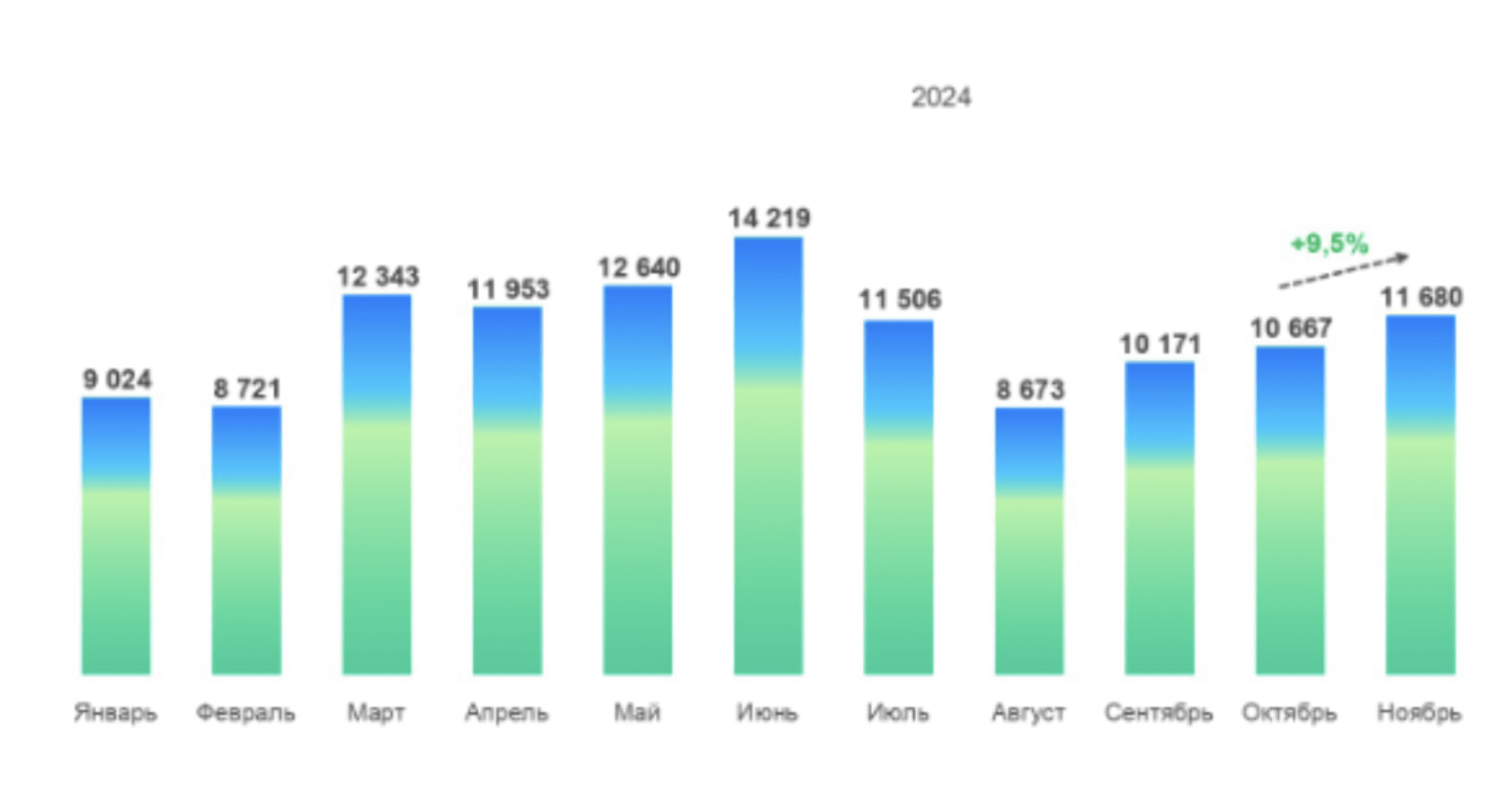

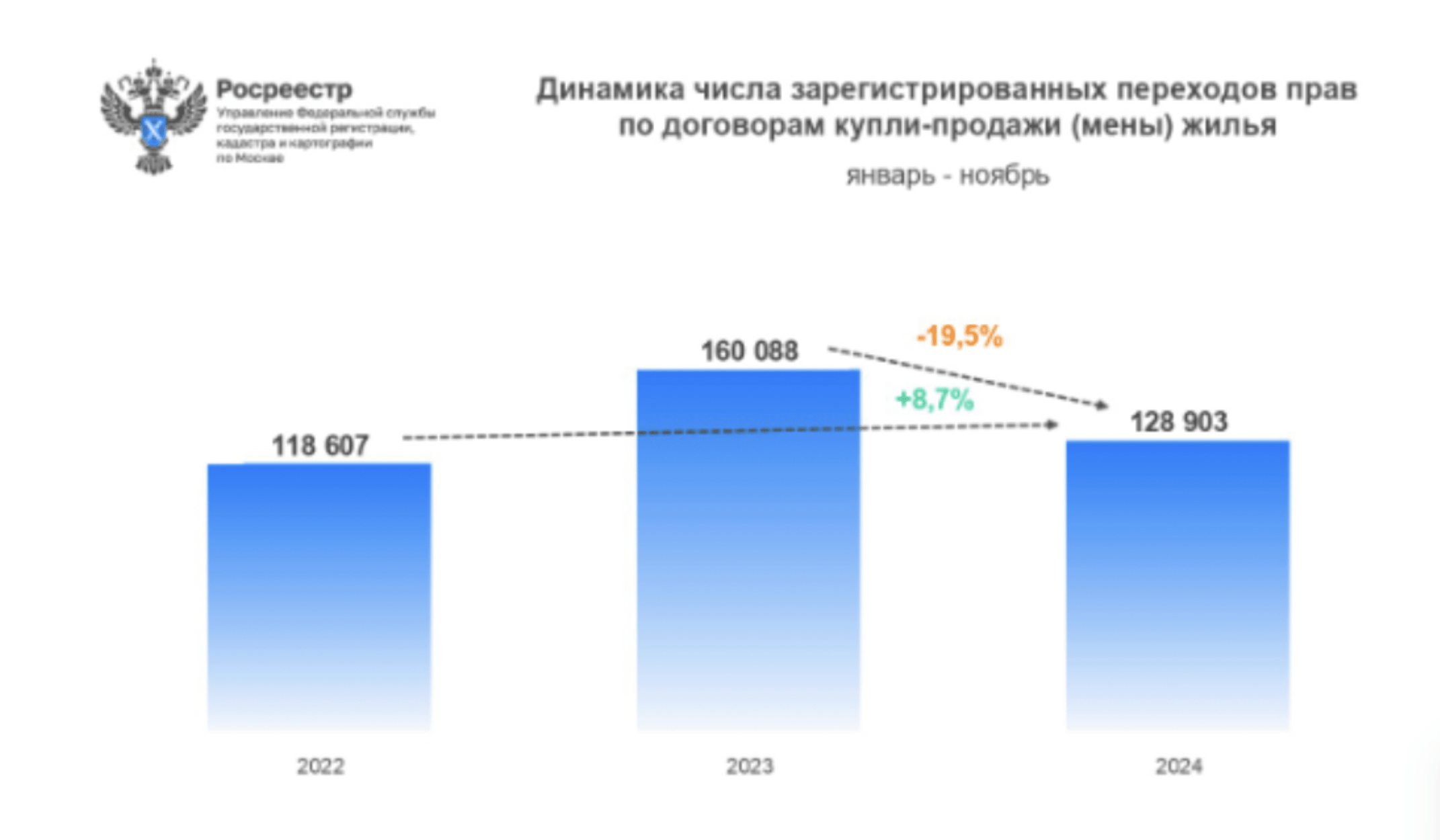

Ипотека сейчас – недосягаемая роскошь для большинства. Платежи в 300-400 тыс. ₽ в месяц стали новым стандартом. Тем не менее, согласно статистике Росреестра, квартиры все равно покупают! И это важный момент. Даже с текущими ставками сделки на рынке новостроек продолжаются: в месяц регистрируется около 4608 договоров долевого участия (ДДУ).

Растет число сделок за наличные, а это значит, что рынок в целом пока держится. Но не все так оптимистично: с 2023 на 2024 год рынок упал на 22,8%, а к 2025 году мы можем увидеть снижение продаж на 25% и более.

Важно понимать, что у государства цель не в том, чтобы поддерживать вторичный рынок недвижимости. Главное – удержать на плаву застройщиков. Это целая экосистема: тысячи работников, подрядчиков и поставщиков. Если начнут банкротиться крупные строительные компании, «цепочка» захватит и остальных. Семейная ипотека – это единственный инструмент, который сейчас спасает рынок.

Важно понимать, что у государства цель не в том, чтобы поддерживать вторичный рынок недвижимости. Главное – удержать на плаву застройщиков. Это целая экосистема: тысячи работников, подрядчиков и поставщиков. Если начнут банкротиться крупные строительные компании, «цепочка» захватит и остальных. Семейная ипотека – это единственный инструмент, который сейчас спасает рынок.

Семейная ипотека: ждать или брать?

На бумаге все выглядит отлично – ипотека по льготной ставке для семей с детьми должна помогать людям с жильем и стимулировать рынок недвижимости. На практике же огромные лимиты, выделяемые банкам, расхватывают моментально. Например, Сбер или ВТБ получают бюджеты и тут же их расходуют, создавая дефицит, который превращает ипотеку в «висит грушу, да нельзя скушать».

Банк, имея «пакет денег» на семейную ипотеку, начинает им торговать, повышая цену сделки. Допустим, квартира стоит 15 млн ₽, клиент берет часть из своих денег, а остальное с помощью ипотеки. Банк говорит: «Отлично, но я хочу сверху еще 1,5 млн за такую опцию». В результате квартира подорожает до 16,5 млн, но из-за общей безвыходности люди соглашаются.

На текущий момент лимиты – ключевой тормоз семейной ипотеки. Неудивительно, что даже желающие взять ипотеку сейчас делают это в панике, боясь остаться «за бортом». А банки и застройщики этим пользуются, увеличивая цены и вынуждая покупателей соглашаться на менее выгодные условия. Это несправедливо. И с 2025 года объявлена отмена лимитов на семейную ипотеку.

Звучит как музыка для ушей, но почему на такой шаг решились именно сейчас?

Что это значит для заемщика? Семейная ипотека станет доступнее, поскольку не будет жесткого лимита на количество «счастливчиков», которым достались льготные условия. Цены на квартиры могут стабилизироваться. Сейчас искусственный ажиотаж из-за лимитов позволяет завышать стоимость квадратных метров. Появится больше времени для планирования. Не будет необходимости покупать в панике хоть что-то, боясь, что лимиты закончатся.

Но как обычно, не стоит забывать об экономических рисках. Прогнозы снижения ключевой ставки, конечно, радуют, но в реальности ситуация может оказаться не такой оптимистичной. Зависимость от госфинансирования и субсидий все еще остается сильным фактором влияния.

Если вы не знали, квартиры от застройщиков, оформленные по договору купли-продажи (ДКП), можно приобрести с использованием семейной ипотеки, если покупатель подпадает под ее условия. В некоторых случаях подходит и IT-ипотека, если речь не идет о Москве или Санкт-Петербурге. Продажа этого жилья часто будет проходить без использования эскроу-счетов, то есть деньги будут напрямую поступать застройщикам. Это даст им кэш, необходимый для завершения существующих проектов и запуска новых.

На бумаге все выглядит отлично – ипотека по льготной ставке для семей с детьми должна помогать людям с жильем и стимулировать рынок недвижимости. На практике же огромные лимиты, выделяемые банкам, расхватывают моментально. Например, Сбер или ВТБ получают бюджеты и тут же их расходуют, создавая дефицит, который превращает ипотеку в «висит грушу, да нельзя скушать».

Банк, имея «пакет денег» на семейную ипотеку, начинает им торговать, повышая цену сделки. Допустим, квартира стоит 15 млн ₽, клиент берет часть из своих денег, а остальное с помощью ипотеки. Банк говорит: «Отлично, но я хочу сверху еще 1,5 млн за такую опцию». В результате квартира подорожает до 16,5 млн, но из-за общей безвыходности люди соглашаются.

На текущий момент лимиты – ключевой тормоз семейной ипотеки. Неудивительно, что даже желающие взять ипотеку сейчас делают это в панике, боясь остаться «за бортом». А банки и застройщики этим пользуются, увеличивая цены и вынуждая покупателей соглашаться на менее выгодные условия. Это несправедливо. И с 2025 года объявлена отмена лимитов на семейную ипотеку.

Звучит как музыка для ушей, но почему на такой шаг решились именно сейчас?

- Все дело в прогнозах по ключевой ставке. Если Центробанк действительно начнет ее снижать – к примеру, до 14% в мае, – стоимость субсидирования станет дешевле. Государству не придется закладывать такие огромные суммы в бюджет на поддержку программ

Что это значит для заемщика? Семейная ипотека станет доступнее, поскольку не будет жесткого лимита на количество «счастливчиков», которым достались льготные условия. Цены на квартиры могут стабилизироваться. Сейчас искусственный ажиотаж из-за лимитов позволяет завышать стоимость квадратных метров. Появится больше времени для планирования. Не будет необходимости покупать в панике хоть что-то, боясь, что лимиты закончатся.

Но как обычно, не стоит забывать об экономических рисках. Прогнозы снижения ключевой ставки, конечно, радуют, но в реальности ситуация может оказаться не такой оптимистичной. Зависимость от госфинансирования и субсидий все еще остается сильным фактором влияния.

- Поддержка строительного рынка недвижимости. В последние месяцы ходит много слухов о возможных банкротствах застройщиков. Акции крупных игроков, таких как Самолет и ПИК, активно падают, и поддержка этих компаний становится критически важной, чтобы избежать финансового коллапса. Если застройщики обанкротятся, это приведет к серьезным проблемам для экономики: сотни тысяч рабочих мест окажутся под угрозой, а строительная отрасль — в кризисе.

- Кроме того, у застройщиков скопилось огромное количество готовой недвижимости, которую надо как-то продавать. Много проектов, планировавшихся к сдаче в 2024 году, задержались, и основная их масса будет введена в 2025 г. Эта волна готового жилья станет вызовом, потому что ее нужно реализовать.

Если вы не знали, квартиры от застройщиков, оформленные по договору купли-продажи (ДКП), можно приобрести с использованием семейной ипотеки, если покупатель подпадает под ее условия. В некоторых случаях подходит и IT-ипотека, если речь не идет о Москве или Санкт-Петербурге. Продажа этого жилья часто будет проходить без использования эскроу-счетов, то есть деньги будут напрямую поступать застройщикам. Это даст им кэш, необходимый для завершения существующих проектов и запуска новых.

- И обратите внимание, что информации о льготах для застройщиков или выгодном проектном финансировании пока нет. Вероятнее всего, государство обозначило свою позицию: льгот вы не получите, но вам дали инструмент – безлимитную семейную ипотеку. Идите и используйте.

Снижается ли спрос на покупку недвижимости у застройщиков? На самом деле — не совсем. Если проанализировать данные ДДУ по Москве, можно заметить интересную тенденцию. Начиная с августа, когда отменили льготную ипотеку, количество сделок от месяца к месяцу растет. Люди продолжают активно покупать квартиры у застройщиков.

Почему так происходит?

Почему так происходит?

- Скидки от застройщиков. Множество компаний предлагают акции и специальные условия, чтобы стимулировать спрос.

- Траншевая ипотека. Такой инструмент позволяет людям справляться с высокими ставками, комбинируя обычную и льготную ипотеку.

- Недоверие к рублю. Инфляционные риски заставляют многих рассматривать недвижимость как безопасный способ сохранения сбережений.

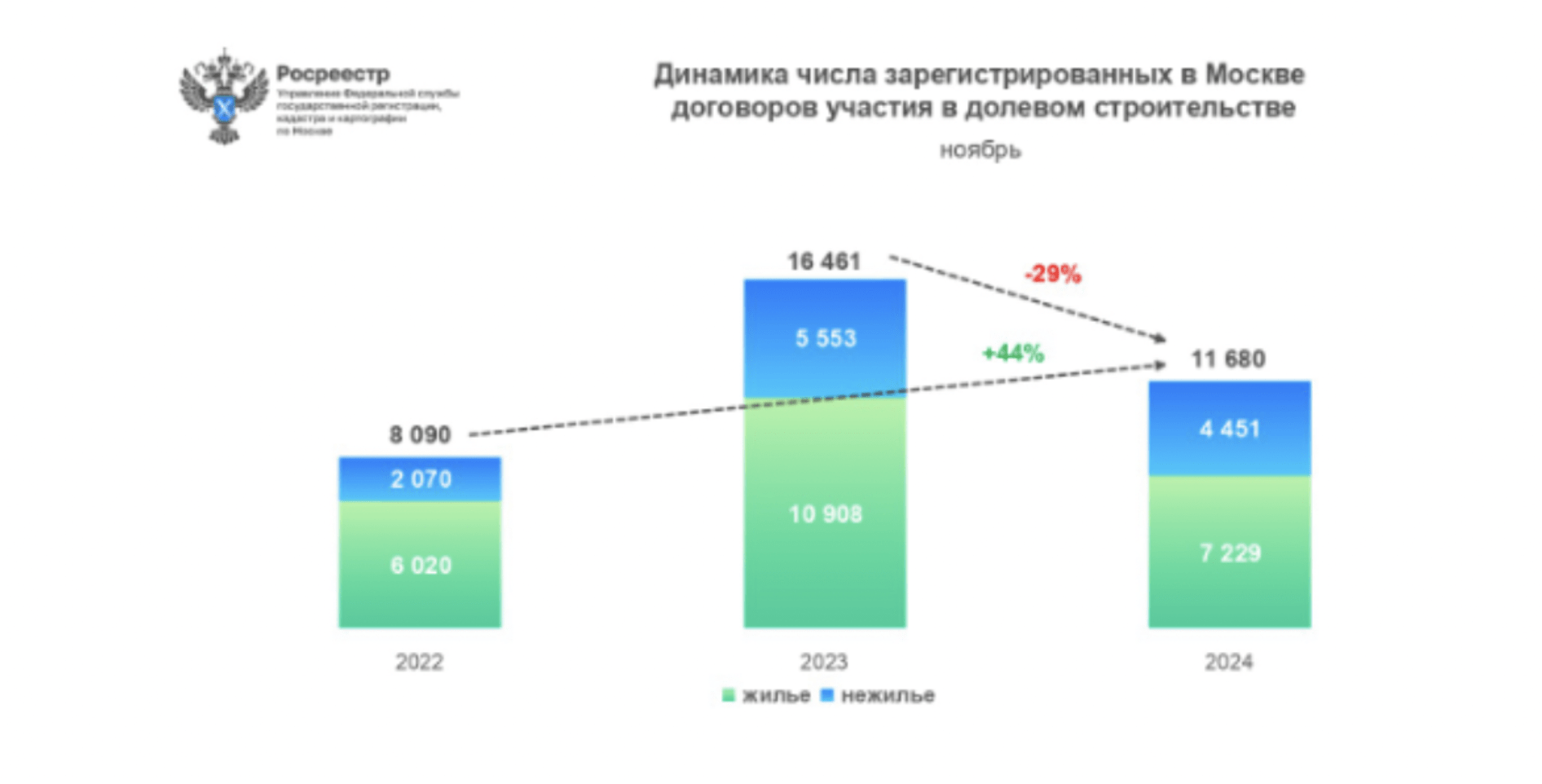

При этом, если взглянуть на общую статистику по Москве, снижение объемов продаж очевидно. Разница между итогами 2023 года и ожидаемыми итогами 2024 года составляет примерно 30%. То есть за год продано на 20-30 тысяч квартир меньше. Значит, значительная часть жилья остается нереализованной.

Огромное количество недвижимости висит на рынке, но застройщики не торопятся массово снижать цены или предлагать еще большие скидки. Они выбирают стратегию выжидания, а поддержку этому выбору добавляют инициативы на федеральном уровне.

Президент Владимир Путин ранее отмечал, что семейная ипотека действует только при покупке нового жилья — и не распространяется на вторичный рынок. В этом есть логика: ключевая задача семейной ипотеки — поддерживать именно строительную отрасль. Однако на последнем заседании обсуждалась потенциальная модернизация правил:

Путин предложил распространить семейную ипотеку под 6% на вторичное жилье в небольших городах. Эта мера затронет только те населенные пункты, где новое строительство практически отсутствует. Если решение будет принято, это подстегнет спрос и поможет оживить вторичный рынок в таких регионах, а спрос со вторичного рынка вполне может перетекать на первичный. Люди, продав свою старую квартиру покупателю с семейной ипотекой, вполне могут взамен купить себе новостройку. И опять же распространение семейной ипотеки на вторичный рынок затронет лишь небольшие города, доля которых в объем объеме невысока. В крупных же агломерациях «семейка» и дальше будет действовать только для «первички».

Главная цель всех изменений в семейной ипотеке — убрать лимиты и обеспечить доступность программы для максимального числа семей, особенно в малых городах, где новый жилой фонд практически не строится. Это запускает цепочку: люди приобретают жилье, сделки растут, а застройщики получают возможности для финансирования новых проектов. Бюджетное субсидирование при таких объемах сделок не станет критическим: речь идет о покупках в диапазоне 2-5 млн ₽, где субсидия покрывает только часть ипотеки — до 1 млн.

Огромное количество недвижимости висит на рынке, но застройщики не торопятся массово снижать цены или предлагать еще большие скидки. Они выбирают стратегию выжидания, а поддержку этому выбору добавляют инициативы на федеральном уровне.

Президент Владимир Путин ранее отмечал, что семейная ипотека действует только при покупке нового жилья — и не распространяется на вторичный рынок. В этом есть логика: ключевая задача семейной ипотеки — поддерживать именно строительную отрасль. Однако на последнем заседании обсуждалась потенциальная модернизация правил:

Путин предложил распространить семейную ипотеку под 6% на вторичное жилье в небольших городах. Эта мера затронет только те населенные пункты, где новое строительство практически отсутствует. Если решение будет принято, это подстегнет спрос и поможет оживить вторичный рынок в таких регионах, а спрос со вторичного рынка вполне может перетекать на первичный. Люди, продав свою старую квартиру покупателю с семейной ипотекой, вполне могут взамен купить себе новостройку. И опять же распространение семейной ипотеки на вторичный рынок затронет лишь небольшие города, доля которых в объем объеме невысока. В крупных же агломерациях «семейка» и дальше будет действовать только для «первички».

Главная цель всех изменений в семейной ипотеке — убрать лимиты и обеспечить доступность программы для максимального числа семей, особенно в малых городах, где новый жилой фонд практически не строится. Это запускает цепочку: люди приобретают жилье, сделки растут, а застройщики получают возможности для финансирования новых проектов. Бюджетное субсидирование при таких объемах сделок не станет критическим: речь идет о покупках в диапазоне 2-5 млн ₽, где субсидия покрывает только часть ипотеки — до 1 млн.

Кроме того, думаю, что это временное решение на фоне высокой ключевой ставки, ведь рынок вторичного жилья сегодня гораздо стабильнее первичного. Пример: несмотря на общее падение, вторичный рынок демонстрирует снижение лишь на 19% (по Москве), тогда как новостройки упали на 23-25%.

Вроде бы слова президента зафиксировали семейную ипотеку без лимитов на ближайшие годы, и можно не спешить. Только вот как всегда есть некоторые нюансы, которые могут сделать семейную ипотеку недоступной для многих людей.

Вроде бы слова президента зафиксировали семейную ипотеку без лимитов на ближайшие годы, и можно не спешить. Только вот как всегда есть некоторые нюансы, которые могут сделать семейную ипотеку недоступной для многих людей.

- С 2025 года вступают в силу новые ипотечные стандарты, которые, по прогнозам, серьезно изменят подход к одобрению кредитов.

- Обязательное подтверждение доходов. Возможно, получить ипотеку без справки о доходах (например, 2-НДФЛ) станет гораздо сложнее. Банки будут предъявлять более строгие требования. Для кредита, скажем, на 12 млн ₽ с ежемесячным платежом в 70 тысяч, вам нужно будет подтвердить официальный доход не менее 150-250 тыс. ₽ в месяц при отсутствии других долгов. Это создает дополнительный барьер для многих заемщиков, но с другой стороны — очищает рынок. Возможно указывать дополнительные доходы. К примеру, сдача жилья в аренду официально как самозанятый может добавить веса при подаче заявки. Чем выше «белый» доход, тем легче будет пройти проверку.

- Банки могут внедрить правило, что семейную ипотеку можно взять только в том банке, где открывается эскроу-счет. То есть, не исключен вариант, что у заемщика не будет никакого выбора банков – только тот, который ему навяжет застройщик.

- Если семейную ипотеку начнут выдавать более активно, то цены вполне предсказуемо вырастут, что потянет за собой и сумму первоначального взноса.

- Наконец, ставка и лимиты зафиксированы, а вот прочие условия, такие как сумма кредита, могут быть изменены, например до 9 млн.

Смотрим на выгодные предложения от застройщика ЛСР, который сейчас дает хорошие скидки. Например, за 15 млн можно купить евро-2 в доме бизнес-класса возле метро «Калужская» — это хорошая цена. Но есть нюанс: если вы покупаете квартиру за наличные или в рыночную ипотеку, цена будет 15,3 миллиона. Но если хотите взять семейную ипотеку, тогда цена сразу взлетает до 22 млн минус 8%. Получается, что, несмотря на большую скидку, квартира обойдется в 18 млн.

И самое парадоксальное, мне кажется, что увеличение лимитов на семейную ипотеку заставит застройщиков убрать эти скидки. Более того, в 2025 году нас ожидает отложенный спрос ипотечников, которые не смогли взять семейную ипотеку в 2024 году из-за лимитов. Поэтому я думаю, что будет рост цен на проекты со сдачей 2025-26 гг.

Целевая аудитория застройщиков в 2025 году, безусловно, будет сконцентрирована на семьях и IT-специалистах. Для застройщиков очень важно будет создать более долгосрочную стратегию и, возможно, предложить решения, такие как покупка в рассрочку с последующим переходом на семейную ипотеку.

Почему это важно? Потому что, как показывает практика, люди, которые оформляют семейную ипотеку, чаще всего это не инвестиции, а решение чисто жилищного вопроса. Семьи, как правило, живут в аренде — платят по 50–100 тыс. ₽ в месяц — и после этого решают, что хотят купить квартиру, но с трудом накапливают первоначальный взнос для ипотечного кредита. Раньше бы они просто положили деньги на вклад и жили бы на проценты, а сейчас нужно гасить как ипотеку, так и платить аренду. И плюс — инфляция, которая съедает доходы.

В такой ситуации люди часто отказываются от покупки или сталкиваются с трудностями, особенно когда, например, семейная ипотека не совместима с траншевой ипотекой. Вот почему застройщики должны предлагать выгодные рассрочки: человек мог бы постепенно оплачивать квартиру, а перед получением ключей взять обычную семейную ипотеку для оставшейся суммы. Но такие возможности сейчас ограничены, и это проблема, которая снижает покупательскую активность.

Есть еще одна сложность: люди боятся, что семейная ипотека будет отменена, и они останутся без средств, чтобы полностью рассчитаться за квартиру. Так, кстати, уже было в прошлом году с IT-ипотекой. Множество людей бронировали квартиры, надеясь перейти от рассрочки к ипотеке, но IT-ипотеку резко отменили, и многие потеряли возможность приобрести жилье. Это, кстати, подчеркивает важность долгосрочного планирования, на которое должны ориентироваться застройщики, чтобы люди не боялись, что какие-то льготы могут исчезнуть в самый неподходящий момент.

Теперь по поводу роста продаж и цен. Да, скорее всего, в 2025 году мы будем видеть рост, но не такой резкий. Все будет зависеть от того, насколько эффективно будет работать безлимитная семейная ипотека. Эта мера необходима, чтобы сохранить объем продаж на уровне 2024 года, иначе рынок может столкнуться с уменьшением покупательской активности.

И самое парадоксальное, мне кажется, что увеличение лимитов на семейную ипотеку заставит застройщиков убрать эти скидки. Более того, в 2025 году нас ожидает отложенный спрос ипотечников, которые не смогли взять семейную ипотеку в 2024 году из-за лимитов. Поэтому я думаю, что будет рост цен на проекты со сдачей 2025-26 гг.

Целевая аудитория застройщиков в 2025 году, безусловно, будет сконцентрирована на семьях и IT-специалистах. Для застройщиков очень важно будет создать более долгосрочную стратегию и, возможно, предложить решения, такие как покупка в рассрочку с последующим переходом на семейную ипотеку.

Почему это важно? Потому что, как показывает практика, люди, которые оформляют семейную ипотеку, чаще всего это не инвестиции, а решение чисто жилищного вопроса. Семьи, как правило, живут в аренде — платят по 50–100 тыс. ₽ в месяц — и после этого решают, что хотят купить квартиру, но с трудом накапливают первоначальный взнос для ипотечного кредита. Раньше бы они просто положили деньги на вклад и жили бы на проценты, а сейчас нужно гасить как ипотеку, так и платить аренду. И плюс — инфляция, которая съедает доходы.

В такой ситуации люди часто отказываются от покупки или сталкиваются с трудностями, особенно когда, например, семейная ипотека не совместима с траншевой ипотекой. Вот почему застройщики должны предлагать выгодные рассрочки: человек мог бы постепенно оплачивать квартиру, а перед получением ключей взять обычную семейную ипотеку для оставшейся суммы. Но такие возможности сейчас ограничены, и это проблема, которая снижает покупательскую активность.

Есть еще одна сложность: люди боятся, что семейная ипотека будет отменена, и они останутся без средств, чтобы полностью рассчитаться за квартиру. Так, кстати, уже было в прошлом году с IT-ипотекой. Множество людей бронировали квартиры, надеясь перейти от рассрочки к ипотеке, но IT-ипотеку резко отменили, и многие потеряли возможность приобрести жилье. Это, кстати, подчеркивает важность долгосрочного планирования, на которое должны ориентироваться застройщики, чтобы люди не боялись, что какие-то льготы могут исчезнуть в самый неподходящий момент.

Теперь по поводу роста продаж и цен. Да, скорее всего, в 2025 году мы будем видеть рост, но не такой резкий. Все будет зависеть от того, насколько эффективно будет работать безлимитная семейная ипотека. Эта мера необходима, чтобы сохранить объем продаж на уровне 2024 года, иначе рынок может столкнуться с уменьшением покупательской активности.

Как вы наверняка заметили, в 2024 году стартов продаж было очень мало. Застройщики не хотят начинать новое строительство, их основная задача на 2025-2026 годы — распродажа текущих проектов. Если говорить про 2025 и 2026 год, то тут будет рост цен. Основная аудитория для таких объектов — это семейные покупатели, для которых важно быстро переехать из арендного жилья или из небольшой квартиры в более просторную. Для них будет важен срок сдачи, потому что они не готовы ждать слишком долго.

Когда мы говорим про инвестиции, то тут картинка другая. Вряд ли инвесторы будут готовы покупать квартиру с планируемым сроком сдачи в 2029 году, потому что это слишком долгий горизонт. Они будут переживать, что застройщик не сдаст проект, не достроит, обанкротится. Поэтому для инвесторов важны более короткие сроки сдачи и уверенность в объекте.

Когда мы говорим про инвестиции, то тут картинка другая. Вряд ли инвесторы будут готовы покупать квартиру с планируемым сроком сдачи в 2029 году, потому что это слишком долгий горизонт. Они будут переживать, что застройщик не сдаст проект, не достроит, обанкротится. Поэтому для инвесторов важны более короткие сроки сдачи и уверенность в объекте.

То есть сейчас стоит задача простимулировать застройщиков запускать новые проекты, иначе уже скоро продавать будет просто нечего. Один из ожидаемых стартов 2024 года – это Мангазея в Богородском. Застройщик получил разрешение на строительство, но продажи, вероятно, начнутся лишь в 2025 году. Я не рекламирую этот проект, поскольку ожидаю, что они стартанут дорого. А чтобы не пропустить действительно интересные старты с выгодными ценами, как, например, Страна.Заречная, рекомендую пройти по QR-коду и подписаться на рассылку. Я жду интересный старт в феврале 2025 года, про который расскажу, когда будет больше информации.

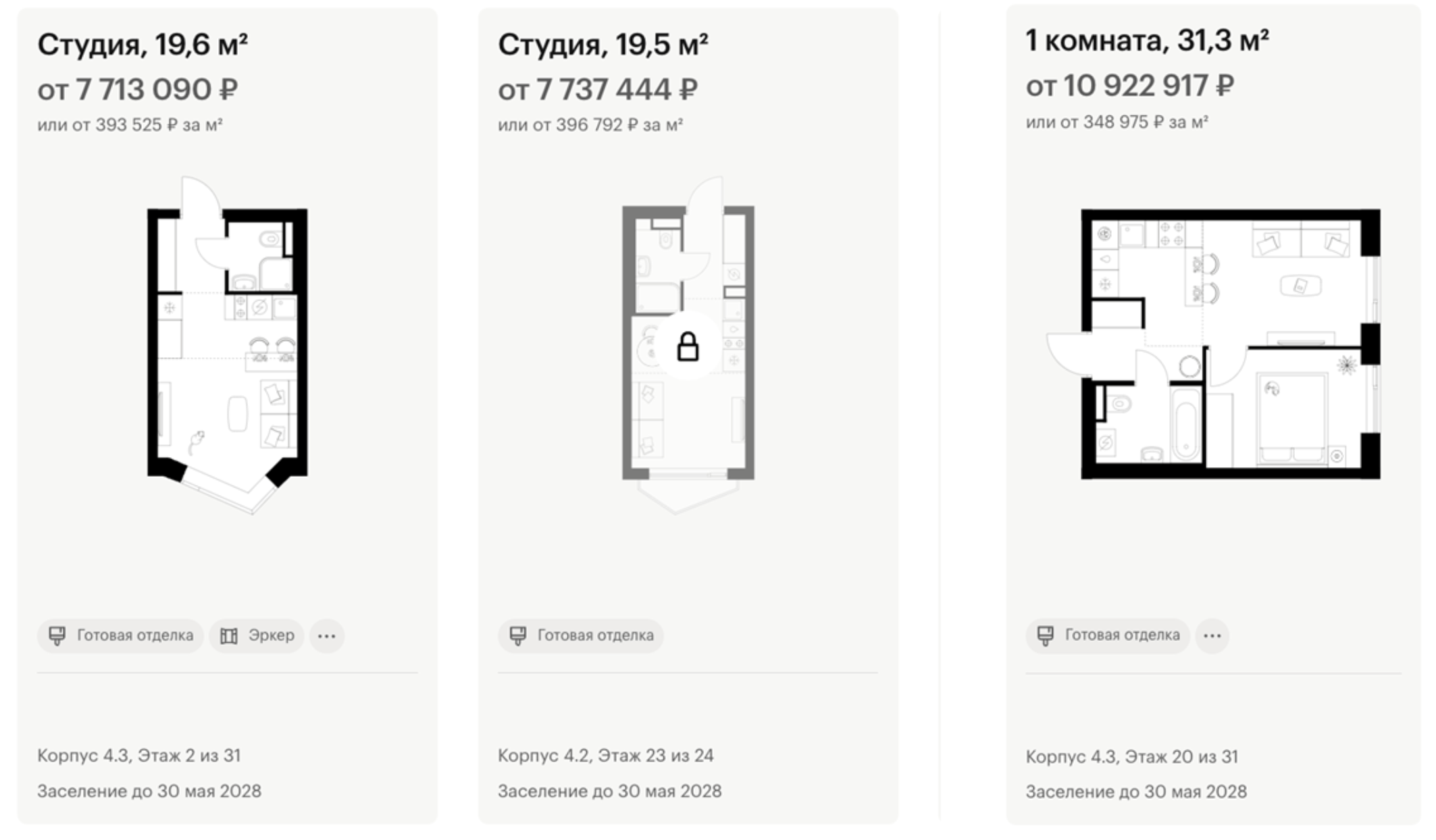

Если посмотреть на застройщика Пик, который, судя по всему, специально снизил цены на свои проекты, чтобы на фоне конкуренции потом потихоньку их поднимать. Если брать цену на квартиры в 7,7 млн за студию или 10-11 млн за однушку, это выглядит как нижняя граница для Пика, и вряд ли они будут снижать цены дальше. Хотя, конечно, посмотрим, как это будет развиваться, но для них это уже достаточно выгодные условия для продажи.

Таким образом, в ближайшие несколько лет рынок недвижимости скорее будет стабилизироваться, с ростом цен, но не резким, а плавным. Застройщики должны будет постепенно запускать новые проекты, чтобы поддержать продажи, и потребителям придется ориентироваться на доступность и сроки сдачи.

Если посмотреть на застройщика Пик, который, судя по всему, специально снизил цены на свои проекты, чтобы на фоне конкуренции потом потихоньку их поднимать. Если брать цену на квартиры в 7,7 млн за студию или 10-11 млн за однушку, это выглядит как нижняя граница для Пика, и вряд ли они будут снижать цены дальше. Хотя, конечно, посмотрим, как это будет развиваться, но для них это уже достаточно выгодные условия для продажи.

Таким образом, в ближайшие несколько лет рынок недвижимости скорее будет стабилизироваться, с ростом цен, но не резким, а плавным. Застройщики должны будет постепенно запускать новые проекты, чтобы поддержать продажи, и потребителям придется ориентироваться на доступность и сроки сдачи.

Скидки от крупных игроков – затишье перед бурей

Многие девелоперы неплохо снизили цены в последнее время, включая ПИК. Сейчас можно купить студию с отделкой в ЖК «Мичуринский парк» на западе Москвы возле метро «Озерная» менее чем за 8 млн ₽, а евро-2 – менее чем за 11 млн.

У застройщиков сейчас есть отложенный спрос — огромное количество людей, которым не удалось получить семейную ипотеку, и они готовы к покупке. Это позволяет застройщикам играть в качели: резать цены, а потом постепенно поднимать их – сначала 8 млн, потом 9 млн, и так далее.

Цены, безусловно, важны, но важнее стратегия. Нет смысла гоняться объектом, за каким-то выгодным предложением. Я знаю людей, которые забронировали, например, Саларьево парк, когда там были скидки, но на сделку не выходят, и, кстати, по моим данным, выкуп брони у ПИК находится на уровне 16%. Есть очень много нюансов, и самое важное – это правильный подбор объекта недвижимости, правильная стратегия, а не объект сам по себе. Например, многим клиентам Smarent Саларьево парк даже со скидкой, как и любая другая студия за МКАД, в портфеле не нужен. Условный доход в 50 тыс. ₽ от этой студии никак не влияет на их жизнь. А кому-то наоборот это была бы классная покупка: например, для молодой мамы или пенсионерки.

Если вернуться к тому же Мичуринскому парку, то при сравнении двух объектов — Мичуринский парк и Саларьево парк — выбор в пользу Мичуринского будет очевиден. Когда речь идет о семейной ипотеке, важно выбирать объект побольше, чтобы использовать максимальную сумму дешевого кредита. То есть, в такой ситуации, чем больше площадь квартиры, тем больше можно взять по льготной ставке, что, в свою очередь, позволяет более эффективно распределить средства на покупку недвижимости.

Многие девелоперы неплохо снизили цены в последнее время, включая ПИК. Сейчас можно купить студию с отделкой в ЖК «Мичуринский парк» на западе Москвы возле метро «Озерная» менее чем за 8 млн ₽, а евро-2 – менее чем за 11 млн.

У застройщиков сейчас есть отложенный спрос — огромное количество людей, которым не удалось получить семейную ипотеку, и они готовы к покупке. Это позволяет застройщикам играть в качели: резать цены, а потом постепенно поднимать их – сначала 8 млн, потом 9 млн, и так далее.

Цены, безусловно, важны, но важнее стратегия. Нет смысла гоняться объектом, за каким-то выгодным предложением. Я знаю людей, которые забронировали, например, Саларьево парк, когда там были скидки, но на сделку не выходят, и, кстати, по моим данным, выкуп брони у ПИК находится на уровне 16%. Есть очень много нюансов, и самое важное – это правильный подбор объекта недвижимости, правильная стратегия, а не объект сам по себе. Например, многим клиентам Smarent Саларьево парк даже со скидкой, как и любая другая студия за МКАД, в портфеле не нужен. Условный доход в 50 тыс. ₽ от этой студии никак не влияет на их жизнь. А кому-то наоборот это была бы классная покупка: например, для молодой мамы или пенсионерки.

Если вернуться к тому же Мичуринскому парку, то при сравнении двух объектов — Мичуринский парк и Саларьево парк — выбор в пользу Мичуринского будет очевиден. Когда речь идет о семейной ипотеке, важно выбирать объект побольше, чтобы использовать максимальную сумму дешевого кредита. То есть, в такой ситуации, чем больше площадь квартиры, тем больше можно взять по льготной ставке, что, в свою очередь, позволяет более эффективно распределить средства на покупку недвижимости.

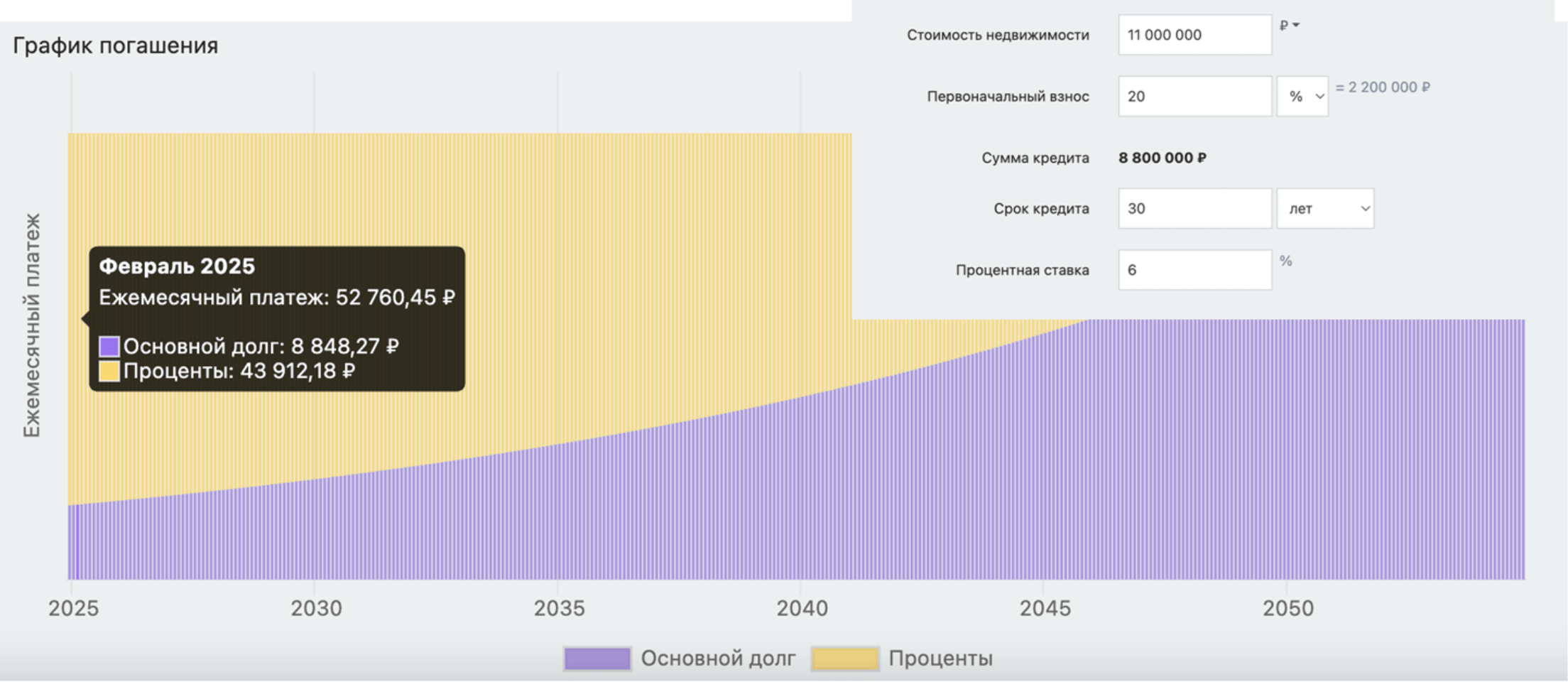

Допустим, если мы рассматриваем квартиру стоимостью 11 млн рублей, с первоначальным взносом в 20% и ставкой 6%, то ежемесячный платеж составит около 50 тыс. ₽. В такой ситуации застройщики понимают, что при введении безлимитной семейной ипотеки этот момент сыграет ключевую роль на рынке недвижимости, так как люди будут готовы воспользоваться льготными условиями. Особенно если учесть, что квартира, за которую нужно платить 50 тыс., в аренде может стоить 100 тыс.— это определенно привлекает внимание многих покупателей.

Что будет с ценами в 2025 году?

Что касается цен в начале 2025 года, то ожидается небольшое повышение цен. Традиционно январь-февраль – это время самых низких цен, самое выгодное время для покупки, а с марта возможен рост.

Цены будут зависеть от того, как будет работать семейная ипотека. Механизм пока не совсем ясен, не понятно, кому и как будут одобрять ипотеку с внедрением обязательных справок 2-НДФЛ и новых ипотечных стандартов. Может быть такая ситуация: ипотека есть, вы подходите, но вам ее не одобряют.

Кроме того, возможен рост цен по договорам купли-продажи (ДКП). Застройщикам более интересно продавать готовую недвижимость, а не по ДДУ. Да и покупателям интереснее покупать квартиры, которыми можно сразу начать пользоваться.

Что касается рисков, то для застройщиков большим вопросом остается возвращение на ипотечную иглу. Как будто бы никто не услышал Эльвиру Набиуллину, которая говорила, что рынок должен научиться работать с рыночной ипотекой, а для этого нужно снижение ключевой ставки. Пока все меры выглядят как временная заплатка, и проблемы с большой вероятностью вернутся в будущем. Рынок недвижимости рискует столкнуться с новой волной инфляции и возобновлением ажиотажа, что повлияет на доступность ипотеки в будущем.

Кроме этого, стоит обратить внимание на изменение поведения инвесторов. С учетом высокой стоимости жилья многие инвесторы могут перейти от жилья к офисным помещениям. Там, например, могут быть более выгодные рассрочки, ипотечные ставки ниже, а сама цена строительства заметно ниже, чем вторички. Это также изменит портрет инвестора в сфере недвижимости.

Мы внимательно следим за трендами на рынке недвижимости, чтобы предложить вам лучшие решения, которые будут востребованы на многие годы вперед. И часто мы можем получить более интересные цены, чем застройщик пишет в прайсе или дает обычным клиентам с улицы.

Что будет с ценами в 2025 году?

Что касается цен в начале 2025 года, то ожидается небольшое повышение цен. Традиционно январь-февраль – это время самых низких цен, самое выгодное время для покупки, а с марта возможен рост.

Цены будут зависеть от того, как будет работать семейная ипотека. Механизм пока не совсем ясен, не понятно, кому и как будут одобрять ипотеку с внедрением обязательных справок 2-НДФЛ и новых ипотечных стандартов. Может быть такая ситуация: ипотека есть, вы подходите, но вам ее не одобряют.

Кроме того, возможен рост цен по договорам купли-продажи (ДКП). Застройщикам более интересно продавать готовую недвижимость, а не по ДДУ. Да и покупателям интереснее покупать квартиры, которыми можно сразу начать пользоваться.

Что касается рисков, то для застройщиков большим вопросом остается возвращение на ипотечную иглу. Как будто бы никто не услышал Эльвиру Набиуллину, которая говорила, что рынок должен научиться работать с рыночной ипотекой, а для этого нужно снижение ключевой ставки. Пока все меры выглядят как временная заплатка, и проблемы с большой вероятностью вернутся в будущем. Рынок недвижимости рискует столкнуться с новой волной инфляции и возобновлением ажиотажа, что повлияет на доступность ипотеки в будущем.

Кроме этого, стоит обратить внимание на изменение поведения инвесторов. С учетом высокой стоимости жилья многие инвесторы могут перейти от жилья к офисным помещениям. Там, например, могут быть более выгодные рассрочки, ипотечные ставки ниже, а сама цена строительства заметно ниже, чем вторички. Это также изменит портрет инвестора в сфере недвижимости.

Мы внимательно следим за трендами на рынке недвижимости, чтобы предложить вам лучшие решения, которые будут востребованы на многие годы вперед. И часто мы можем получить более интересные цены, чем застройщик пишет в прайсе или дает обычным клиентам с улицы.

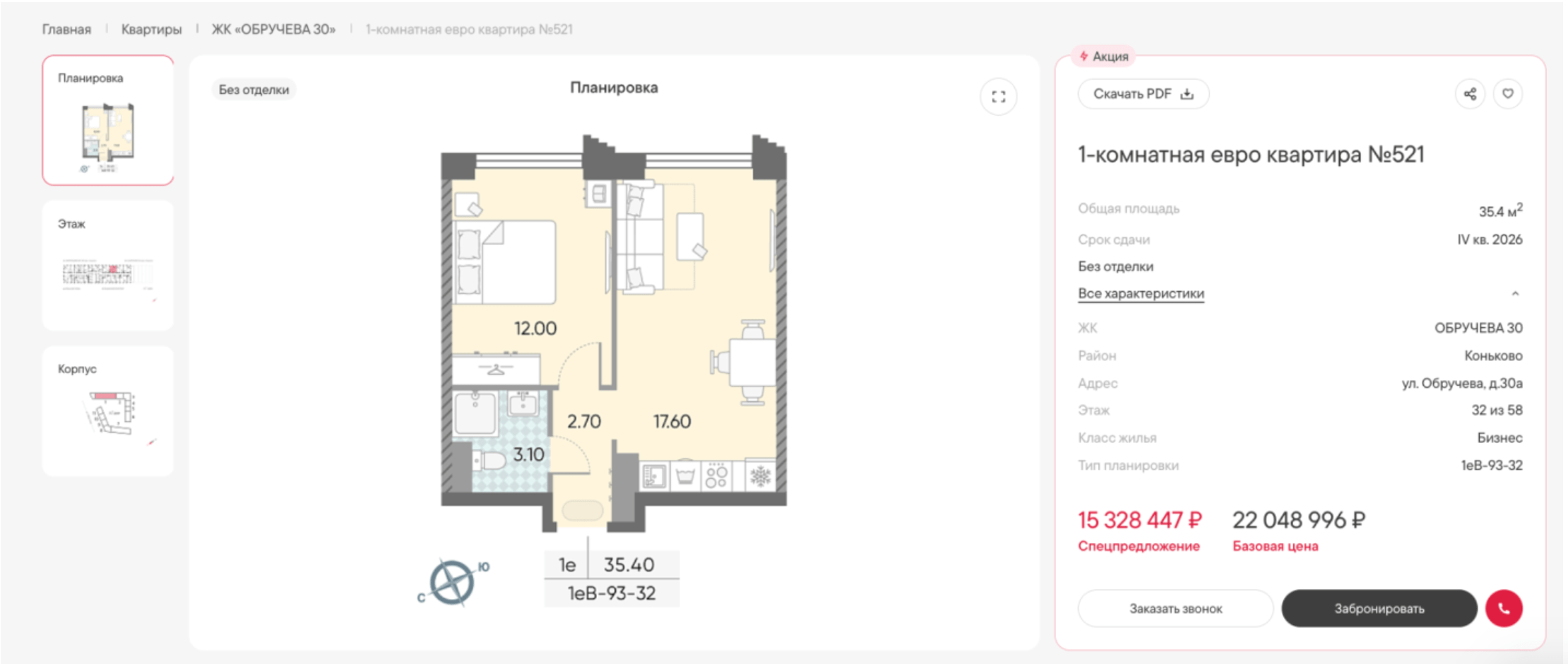

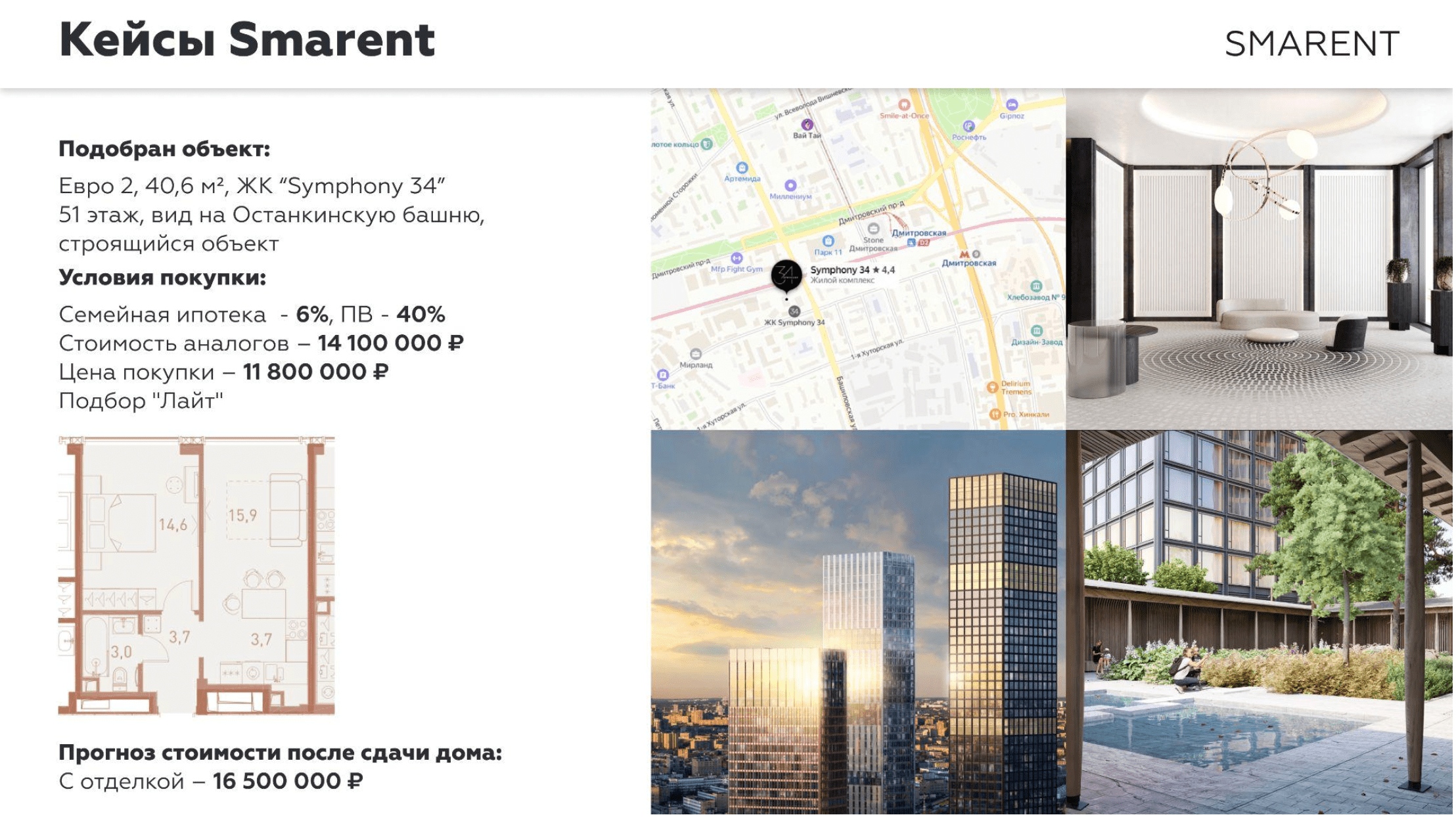

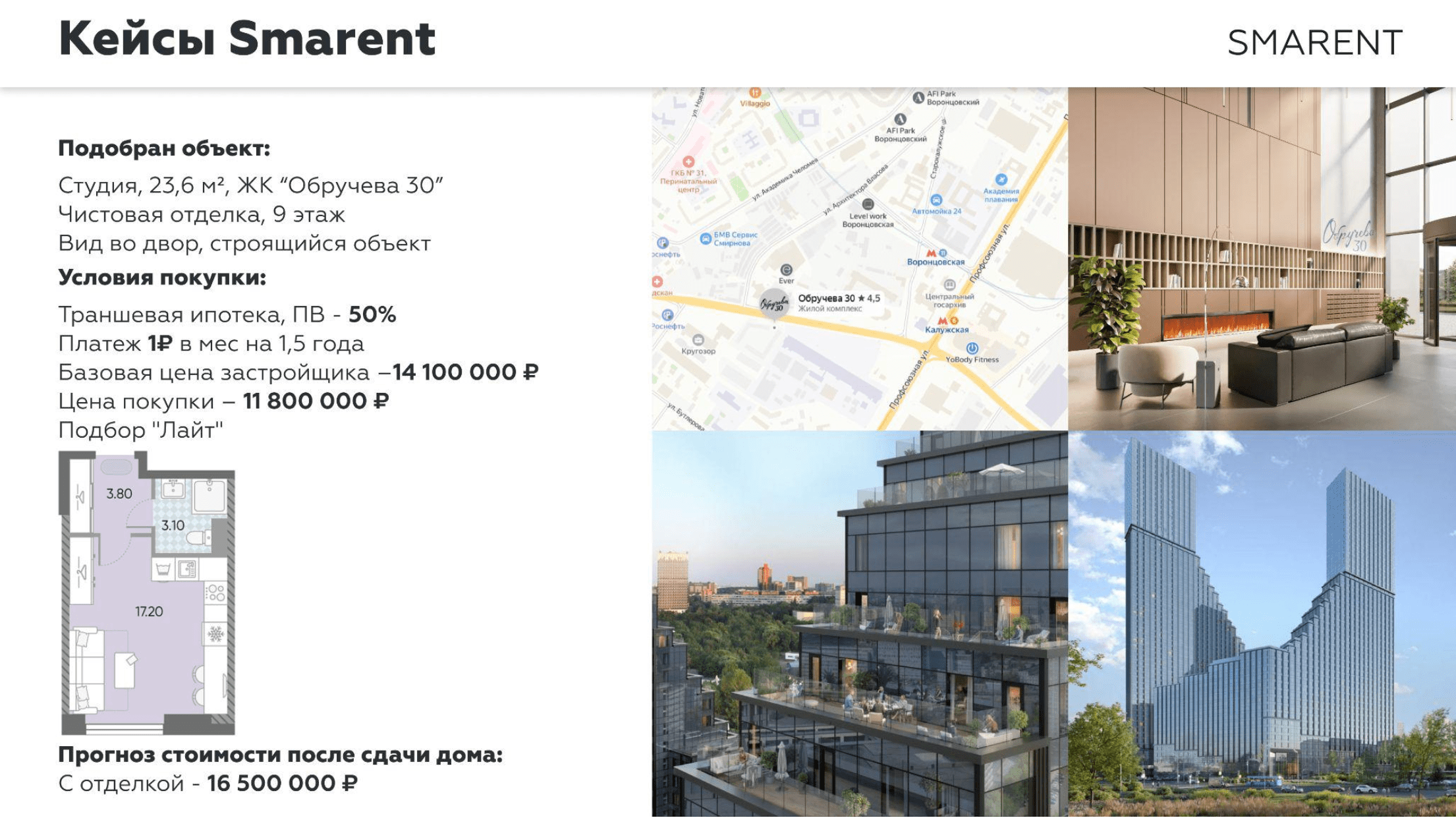

У нас довольно много успешных кейсов. Например, нам удалось купить квартиру в ЖК «Обручева 30» за 11,8 млн рублей с отделкой не в семейную, а в рыночную ипотеку. Для сравнения, даже самые дешевые предложения сегодня начинаются с 11,3–11,4 млн рублей без отделки. Приходите в Smarent, и мы тоже найдем вам выгодный вариант.

Отмена лимитов по семейной ипотеке – в чем смысл?

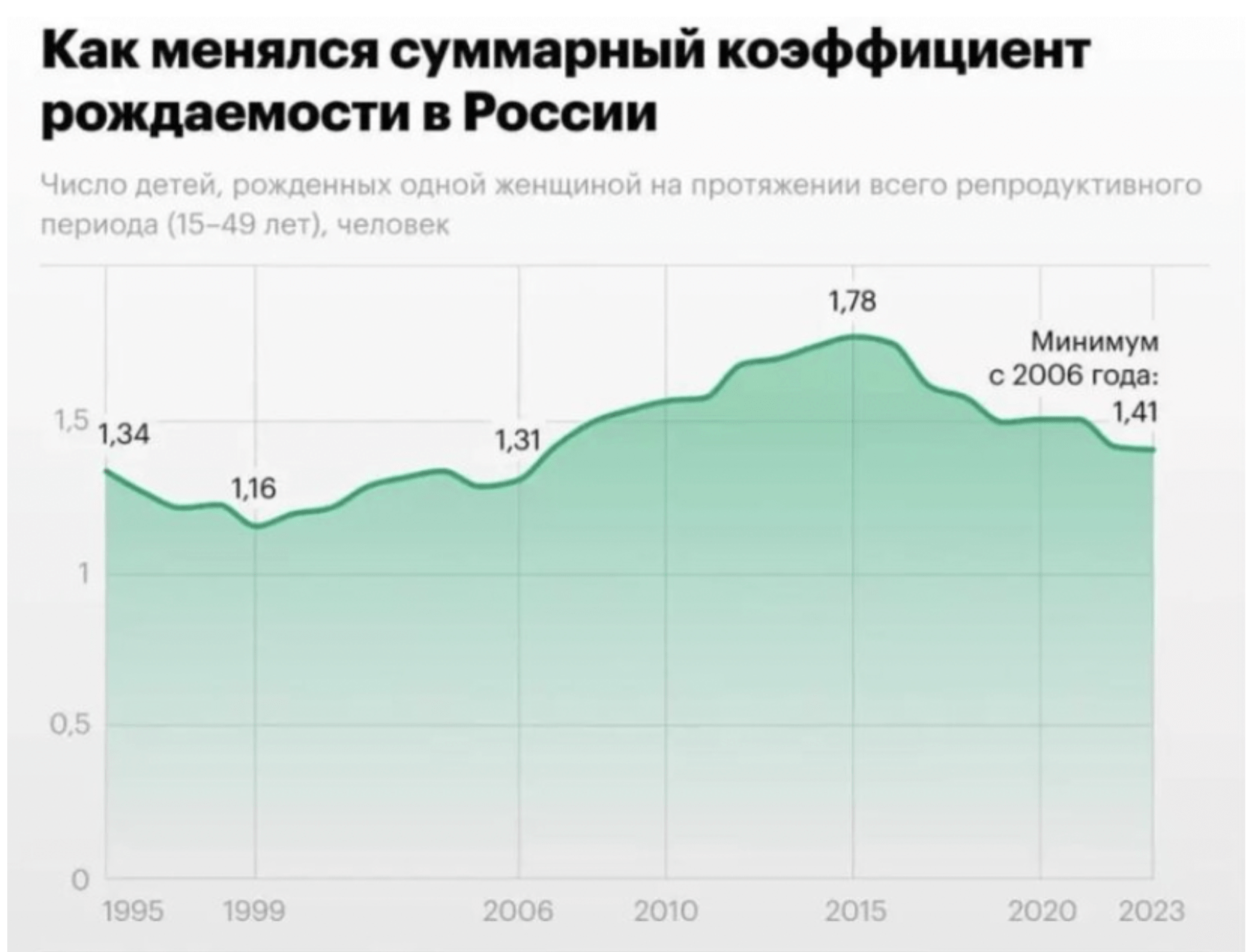

Теперь перейдем к самой важной мысли. Семейная ипотека имеет одну ключевую задачу, которая выходит за пределы поддержки строительной отрасли и семей с детьми. Это решение демографической проблемы в России. Государство делает семейную ипотеку безлимитной не только для стимулирования экономики, но и для изменения коэффициента рождаемости. Сейчас этот коэффициент составляет 1,41 ребенка на одну женщину, что является минимальным показателем с 2006 года. Именно поэтому такая мера важна для долгосрочного развития страны.

Основная задача семейной ипотеки — это решение демографической проблемы и мотивация для рождения детей. Государство как бы говорит: «Рождаются дети — получайте ипотеку под 6%, не рождаются — получите под 30%». Такой подход буквально намекает, а точнее, прямо говорит молодым взрослым: «Вы молоды, красивы, взрослые — заводите детей, и получите льготные условия!». Это своеобразный ответ на вопрос, что делать при ипотечных ставках выше 20%. Ведь, условно, вам говорят: «А если бы у вас был ребенок, то вы могли бы получить ставку 6%!» На мой взгляд, это правильная мера со стороны государства, пусть и немного провокационная. Она позволяет многим людям задуматься о будущем и использовании доступных льгот. Будем наблюдать, как эта идея будет реализовываться на практике.

Если подвести итог, становится ясно: государство уже сейчас видит проблемы на рынке недвижимости, которые могут настигнуть нас в 2025 году. Вместо того чтобы бороться с последствиями постфактум, предпринимаются попытки заранее сгладить возможные кризисы. Причем радует, что 2024 год оставили без активного вмешательства, избегая искусственного стимулирования рынка.

Также важным моментом стало внедрение ипотечных стандартов и более прозрачных условий для получения займов. Однако льготная ипотечная «игла» может перерасти в новую проблему. Это вызывает некоторые опасения, хотя говорить о последствиях пока рано.

Что касается ключевой ставки, ее снижение могло бы сбалансировать рынок недвижимости в 2025 году. Возможно, она будет снижаться, но, честно говоря, ставки в районе 14% или ниже вряд ли стоит ожидать. Хотя в нашей стране всегда есть место неожиданностям.

Главная цель — поддержка строительной отрасли, чтобы избежать массовых банкротств. Да, есть люди, которые ждут, когда «жадные застройщики» обанкротятся, но стоит задуматься, что за ними стоит огромный пласт занятых людей: ваши знакомые, друзья и тысячи граждан. Если застройщики начнут массово закрываться, это вызовет серьезные экономические последствия, которые ударят по всем.

И задумайтесь: если экономика окажется в тяжелом положении, захотите ли вы в такой ситуации покупать недвижимость?

Теперь перейдем к самой важной мысли. Семейная ипотека имеет одну ключевую задачу, которая выходит за пределы поддержки строительной отрасли и семей с детьми. Это решение демографической проблемы в России. Государство делает семейную ипотеку безлимитной не только для стимулирования экономики, но и для изменения коэффициента рождаемости. Сейчас этот коэффициент составляет 1,41 ребенка на одну женщину, что является минимальным показателем с 2006 года. Именно поэтому такая мера важна для долгосрочного развития страны.

Основная задача семейной ипотеки — это решение демографической проблемы и мотивация для рождения детей. Государство как бы говорит: «Рождаются дети — получайте ипотеку под 6%, не рождаются — получите под 30%». Такой подход буквально намекает, а точнее, прямо говорит молодым взрослым: «Вы молоды, красивы, взрослые — заводите детей, и получите льготные условия!». Это своеобразный ответ на вопрос, что делать при ипотечных ставках выше 20%. Ведь, условно, вам говорят: «А если бы у вас был ребенок, то вы могли бы получить ставку 6%!» На мой взгляд, это правильная мера со стороны государства, пусть и немного провокационная. Она позволяет многим людям задуматься о будущем и использовании доступных льгот. Будем наблюдать, как эта идея будет реализовываться на практике.

Если подвести итог, становится ясно: государство уже сейчас видит проблемы на рынке недвижимости, которые могут настигнуть нас в 2025 году. Вместо того чтобы бороться с последствиями постфактум, предпринимаются попытки заранее сгладить возможные кризисы. Причем радует, что 2024 год оставили без активного вмешательства, избегая искусственного стимулирования рынка.

Также важным моментом стало внедрение ипотечных стандартов и более прозрачных условий для получения займов. Однако льготная ипотечная «игла» может перерасти в новую проблему. Это вызывает некоторые опасения, хотя говорить о последствиях пока рано.

Что касается ключевой ставки, ее снижение могло бы сбалансировать рынок недвижимости в 2025 году. Возможно, она будет снижаться, но, честно говоря, ставки в районе 14% или ниже вряд ли стоит ожидать. Хотя в нашей стране всегда есть место неожиданностям.

Главная цель — поддержка строительной отрасли, чтобы избежать массовых банкротств. Да, есть люди, которые ждут, когда «жадные застройщики» обанкротятся, но стоит задуматься, что за ними стоит огромный пласт занятых людей: ваши знакомые, друзья и тысячи граждан. Если застройщики начнут массово закрываться, это вызовет серьезные экономические последствия, которые ударят по всем.

И задумайтесь: если экономика окажется в тяжелом положении, захотите ли вы в такой ситуации покупать недвижимость?