Уже больше чем 500 дней мы живем в условиях высокой ключевой ставки. Как с этим справляется рынок недвижимости и почему, вопреки мнению большинства, именно сейчас, когда дорогая ипотека, и выгодно продавать недвижимость и делать реинвестицию, – рассказывает Виктор Зубик, основатель компании Smarent.

В этой статье:

- Высокие ставки? – Пора продавать недвижимость

- Когда правильно продавать вторичку?

- Как реинвестировать через рассрочку?

- Реинвестиция: из ЖК Level Лесной в новостройку в районе метро «Спартак»

- Рассрочка в ЖК Alia

- Рассрочка в ЖК Cityzen

- Рассрочка в ЖК «UNO Соколиная гора»

Высокие ставки? – Пора продавать недвижимость

С августа 2023 года ключевая ставка непрерывно росла, но на последнем заседании 23 марта ее оставили на уровне 21%. Если бы ставку повысили на 1-2 п.п., ситуация на рынке существенно бы не поменялась. Однако ее снижение могло бы вызвать ажиотаж: СМИ иблогеры тут же заговорили бы о «развороте тренда», что подтолкнуло бы людей к активным покупкам недвижимости в надежде на рефинансирование, а это лишь разогнало бы инфляцию. Поэтому сохранение ставки – разумное решение, особенно в условиях геополитических рисков.

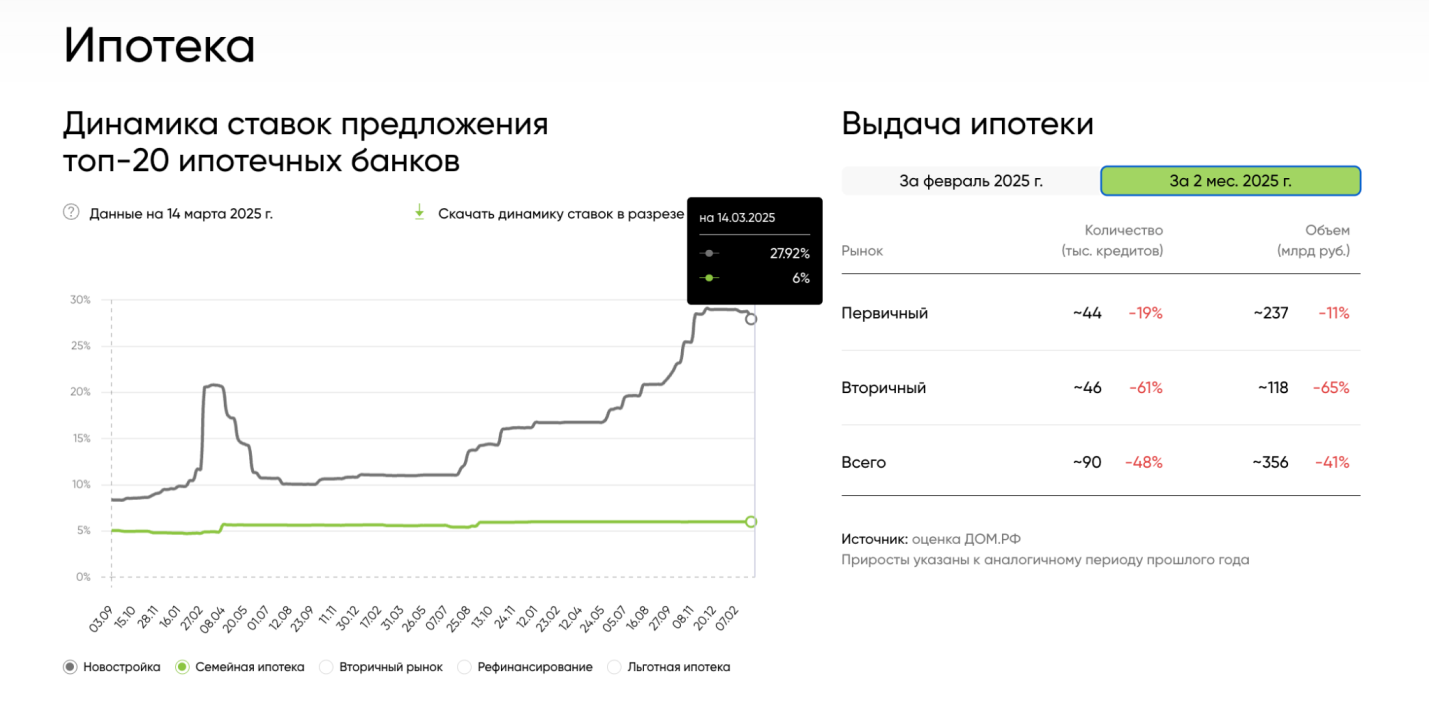

Несмотря на это, рыночная ипотека все же дешевеет, хотя пока незначительно – в среднем ставка составляет чуть менее 28%. Интересно другое: за первые два месяца 2025 года количество выданных ипотек и общий объем сделок снижаются, но при этом число продаж на первичном и вторичном рынках не падает. Это значит, что ЦБ добился цели – сократил долю льготной ипотеки и избежал ипотечного пузыря. В итоге многие покупатели переходят на сделки с наличными или рассрочкой.

Еще один важный момент – появление семейной ипотеки на вторичном рынке в городах с низкими объемами строительства. Это может усилить спрос в таких регионах, но в Москве и Санкт-Петербурге существенного роста не ожидается.

Ключевая ставка, скорее всего, пока будет держаться на текущем уровне. Для рынка недвижимости это, в целом, положительный фактор – стабильность способствует восстановлению и нормализации процессов. Когда ставка остается высокой длительное время, например, 21% уже пять месяцев с 28 октября 2024 года, становится ясно: резких изменений не произошло, цены не упали, и рынок адаптируется. Покупатели начинают активнее совершать сделки.

Вот основные заявления Эльвиры Набиуллиной на заседании Центробанка:

1. Инфляция остается высокой. Прогноз около 10%

2. Экономическая активность стала замедляться

3. Компании переносят сроки инвестиционных проектов

4. На рынке труда ситуация остается напряженной

5. Кредитование растет темпами, близкими к базовому сценарию

6. Влияние бюджета в этом году будет дезинфляционным

7. Риски базового сценария не изменились, проинфляционные факторы преобладают

8. Мы находимся в условия высокой неопределенности (внешние факторы)

9. Цель инфляции 4% на 2026 год сохраняется

10. Готовность к повышению ключевой ставки ради снижения инфляции

2. Экономическая активность стала замедляться

3. Компании переносят сроки инвестиционных проектов

4. На рынке труда ситуация остается напряженной

5. Кредитование растет темпами, близкими к базовому сценарию

6. Влияние бюджета в этом году будет дезинфляционным

7. Риски базового сценария не изменились, проинфляционные факторы преобладают

8. Мы находимся в условия высокой неопределенности (внешние факторы)

9. Цель инфляции 4% на 2026 год сохраняется

10. Готовность к повышению ключевой ставки ради снижения инфляции

Данные Росреестра показывают: в феврале 2025 года спрос на ипотеку вырос на 13–14% по сравнению с предыдущими годами, несмотря на жесткую денежно-кредитную политику. Ожидалось снижение количества сделок, но люди продолжают брать ипотеку, особенно семейную под 6%. Это напоминает «магическую» ситуацию, когда высокая ставка сосуществует с активным спросом.

Интересно, что снижение ключевой ставки не обязательно приведет к росту цен. Скорее, рынок насытится новыми предложениями, что может привести к конкуренции и даже снижению стоимости недвижимости. Сейчас на вторичном рынке мало вариантов, но грамотно подготовленные объекты продаются быстро.

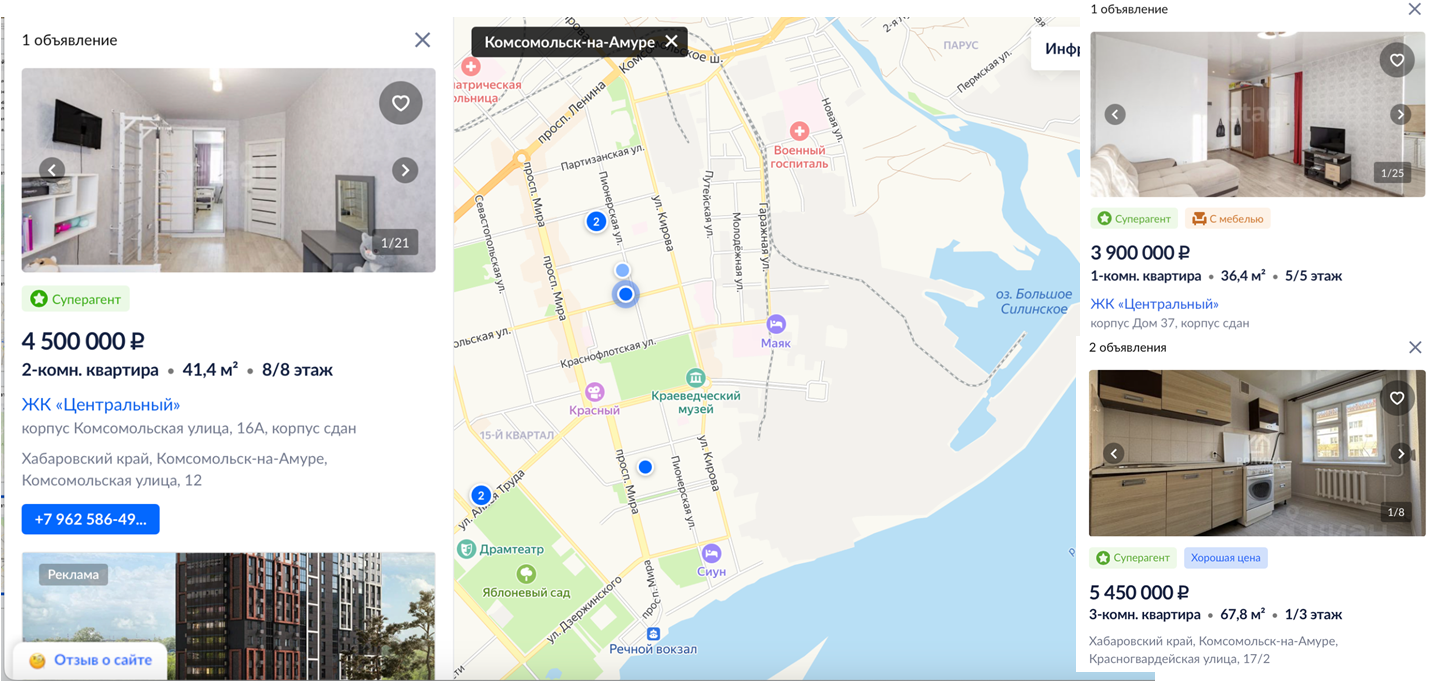

Влияние семейной ипотеки на вторичку будет, естественно, заметно в регионах: например, в Комсомольске-на-Амуре, который попал в перечень городов, цены на однушки могут вырасти на 10–20% из-за доступности кредитования. Владельцам таких квартир стоит дождаться роста цен, прежде чем продавать.

Главный вывод: уникальные объекты – квартиры с возможностью рассрочки, подходящие под семейную ипотеку – продолжат дорожать. Однако классическая вторичка в Москве не покажет значительного роста. В регионах же семейная ипотека с платежом 25–30 тысяч рублей в месяц остается привлекательной, особенно учитывая высокий уровень арендных ставок.

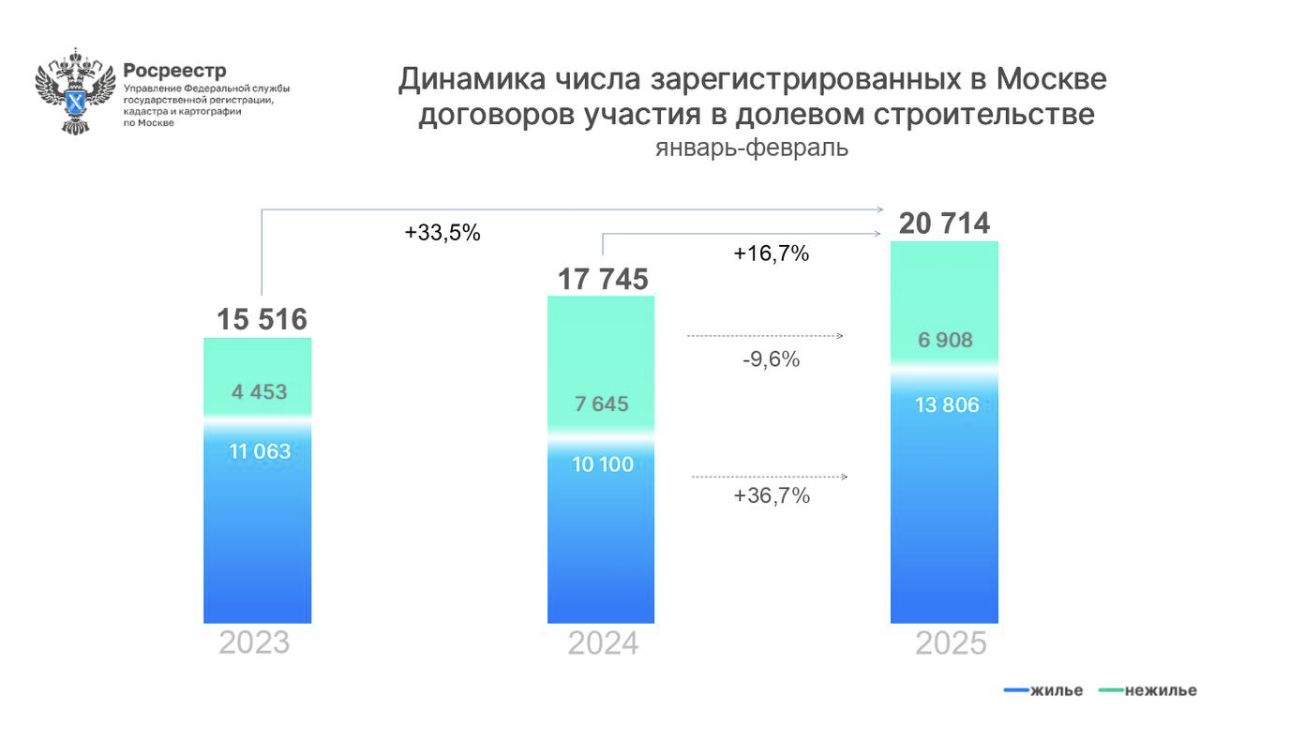

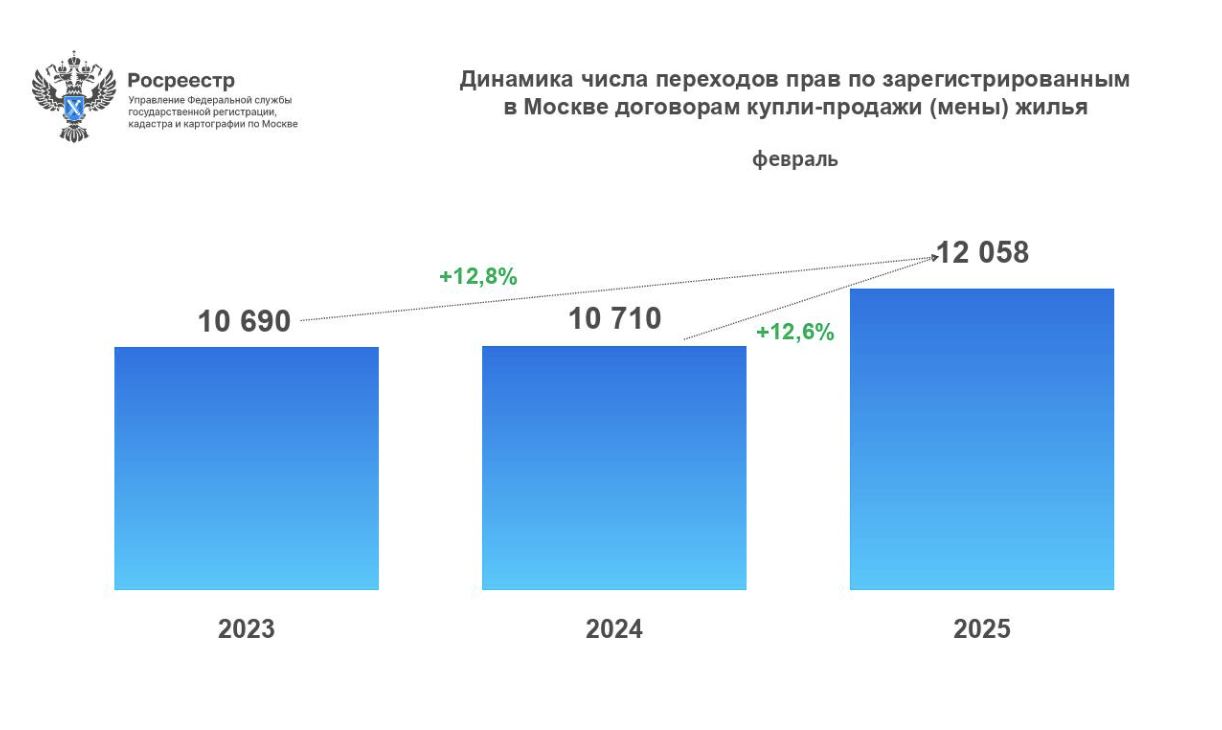

Сейчас многим кажется, что вторичное жилье никому не нужно и покупают только новостройки. Однако статистика Росреестра показывает обратное: если в январе-феврале 2023 года было 15 тысяч сделок, то в 2025 году – уже 20 тысяч, что означает рост на 33%.

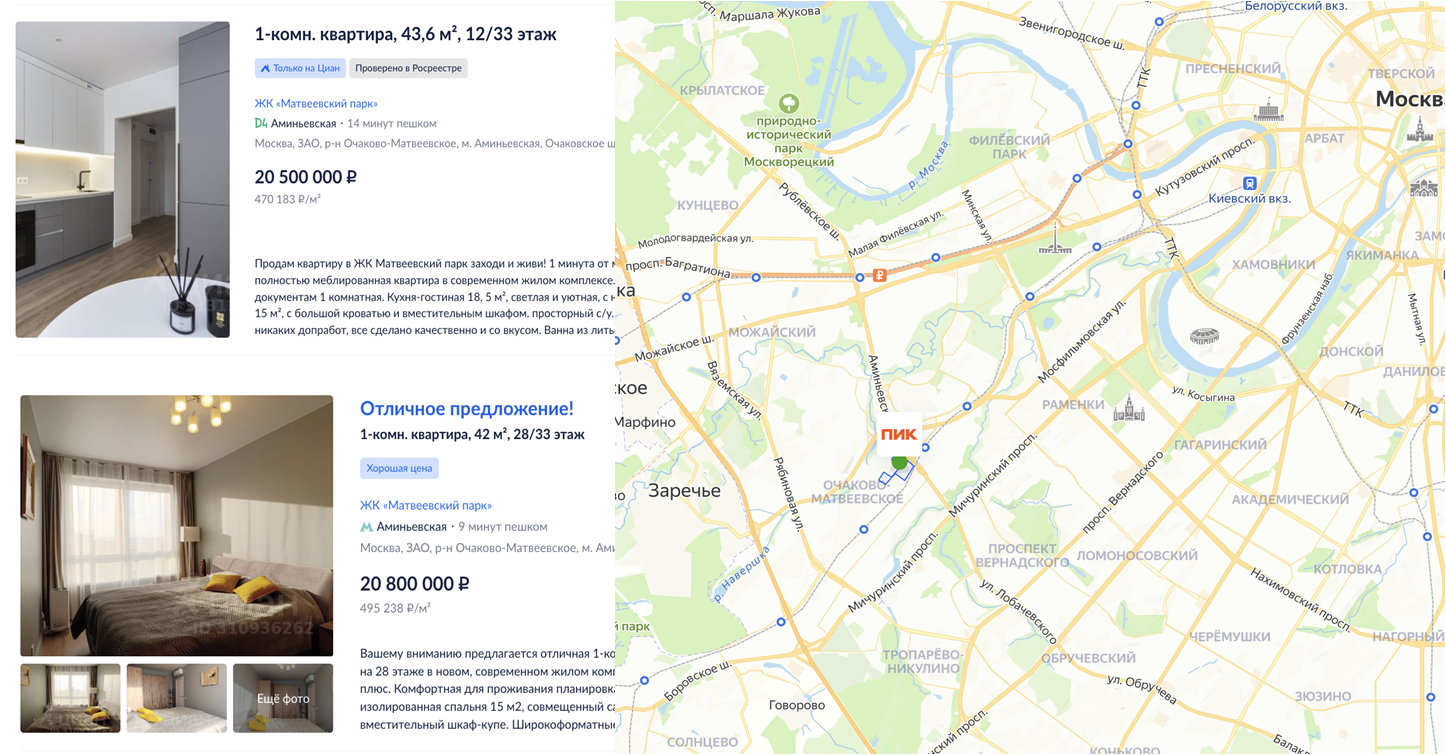

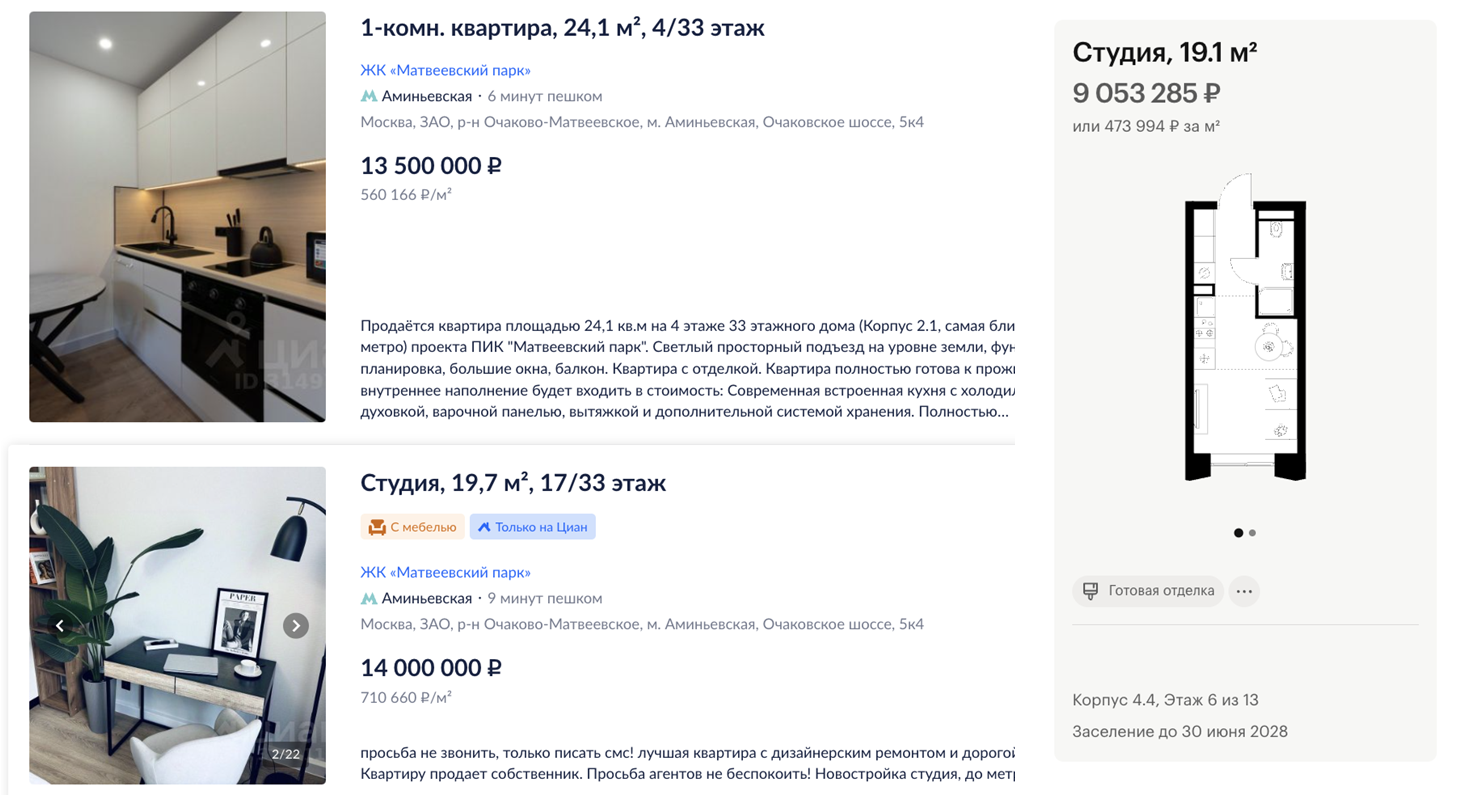

Высокий спрос на ДДУ объясняется тем, что сейчас новостройки зачастую дешевле вторичного жилья, есть выгодные условия и хорошие предложения. Однако если обратиться к агрегаторам вроде ЦИАНа, можно увидеть, что цены на вторичку остаются высокими. Например, в Матвеевском парке однушка комфорт-класса стоит от 20 млн ₽, а в новостройке аналогичное жилье – около 15 млн. При этом застройщики готовы предоставлять скидки, особенно при покупке за наличные.

Таким образом, сейчас выгоднее продать квартиру на вторичке и вложиться в новостройку, а разницу, например, разместить на депозите. Особенно это актуально для тех, у кого есть возможность оформить семейную ипотеку под 6%.

Интересный момент – на вторичном рынке практически не осталось небольших однушек, их быстро раскупают, особенно в удачных локациях, таких как Матвеевский парк. Это связано с хорошей транспортной доступностью и наличием инфраструктуры.

Что касается общего спроса, Росреестр фиксирует рост сделок на вторичном рынке: в феврале 2025 года было заключено 12 тысяч сделок – на 12,5% больше, чем годом ранее. Большинство покупок совершаются за наличные – около 80%. Центробанк добился своего, однако разрыв в ценах между первичным и вторичным рынком сократился не так, как ожидалось. Сейчас готовое жилье стоит дороже новостроек, что подталкивает покупателей к выбору строящегося жилья с более выгодными условиями.

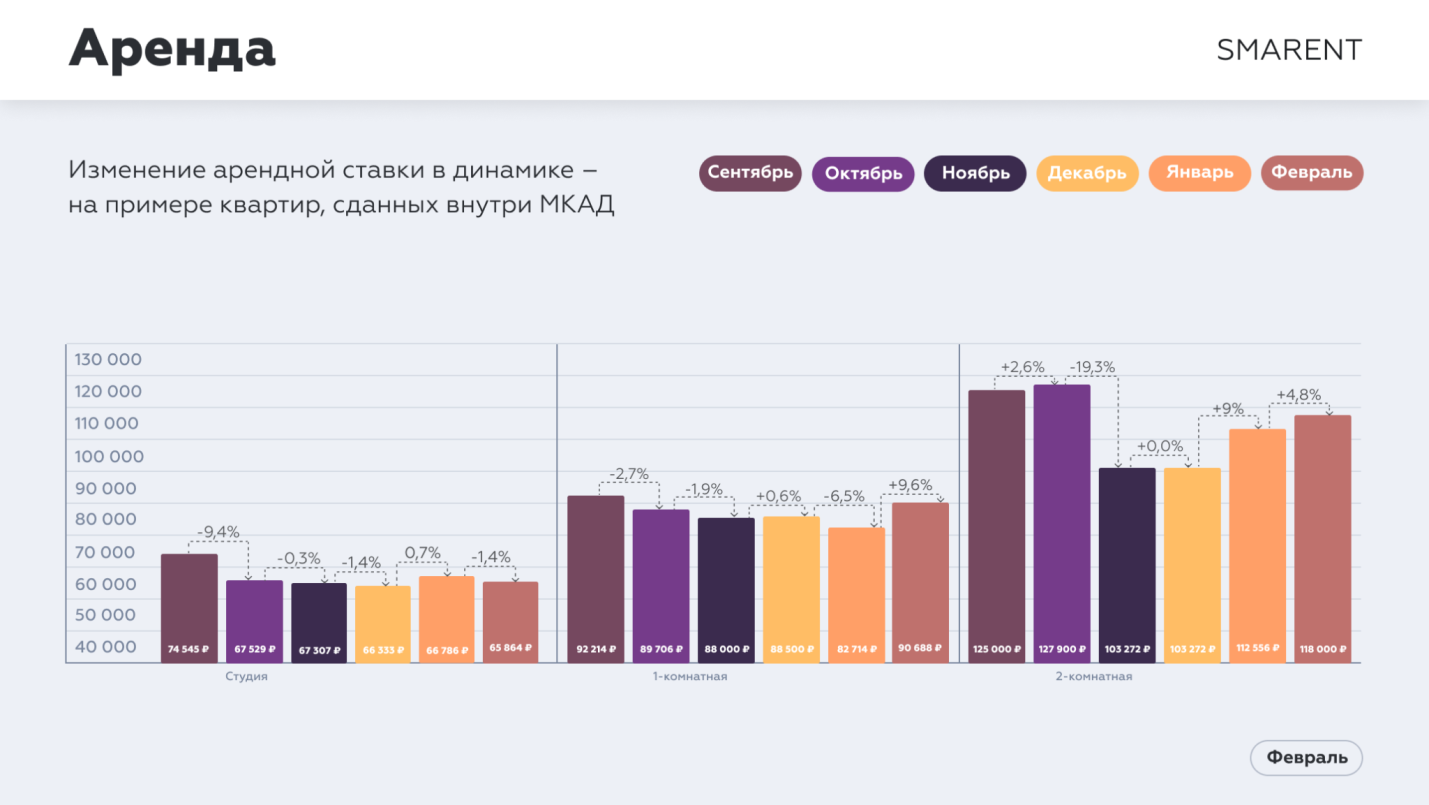

В Smarent мы управляем более 600 объектами недвижимости. По нашей статистике, средняя аренда студии сейчас составляет 65 тыс. ₽, однушки — 90 тыс. ₽, двушки — 118 тыс. ₽.

Если говорить о районе Матвеевского парка, то аренда небольшой двушки (50-60 м²) стоит 120-140 тыс. рублей, и это не бизнес-класс — без машиноместа, с низкими потолками и посредственной шумоизоляцией. Но альтернатив мало.

Я недавно изучал рынок и понял, что аренда 100-метровой квартиры в бизнес-классе с обычным ремонтом — это 200-300 тыс. рублей, а с хорошим — 400-500 тыс. рублей. При этом это не элитное жилье, не вид на Москва-Сити.

Когда правильно продавать вторичку?

Многие предпочитают переплатить за готовую квартиру и сдавать ее, чем ждать новостройку с риском банкротства застройщика. Например, купить за 20 млн и сдавать 3 года — это доход в 3 млн рублей, тогда как покупка новостройки за 14 млн даже на выгодных условиях остается рисковой.

Ремонт и меблировка стоят дорого. За меблировку своей студии в Прибрежном парке я отдал 800 тыс. ₽, а полноценная квартира обходится еще дороже. Готовая квартира сразу приносит доход, а депозит в 5% многим кажется менее надежным.

Спрос на недвижимость остается высоким, а предложений мало. Студии в новостройках стоят 9 млн руб., но на вторичке — 14-15 млн, и их все равно покупают. Почему? Люди хотят готовое жилье без рисков и с возможностью сдачи в аренду.

Когда цена вторички выше новостройки, это хороший момент для продажи. Например, в Матвеевском парке цена доходит до 700 тыс. ₽/м² для студий. Это очень дорого, но спрос есть. Такие квартиры можно продавать и перекладываться в новостройки на более выгодных условиях, особенно если есть возможность взять семейную ипотеку.

Продавать вторичку выгодно, когда ее стоимость выше, чем у новостроек. Недвижимость работает в инвестиционном цикле 3-5 лет, после чего ее можно продавать без налогов. Сейчас хороший момент для продажи: если предложение на рынке увеличится, а SWIFT откроется, цены могут снизиться.

После продажи можно грамотно реинвестировать средства. Например, продав квартиру за 14 млн, легко найти аналогичную студию за 9 млн, внести 2 миллиона в качестве первоначального взноса, а оставшиеся 3 млн положить на депозит. Это отличное решение для тех, кто хочет сохранить капитал и минимизировать риски.

Продажа вторичной недвижимости также дает возможность улучшить жилищные условия. Например, продав однокомнатную квартиру за 20 млн, можно приобрести евротрешку в хорошем районе по той же цене. В Москве вторичное жилье уже достигло своего ценового пика, и если застройщики увеличат объем нового строительства или снизится ключевая ставка, цены могут начать падать.

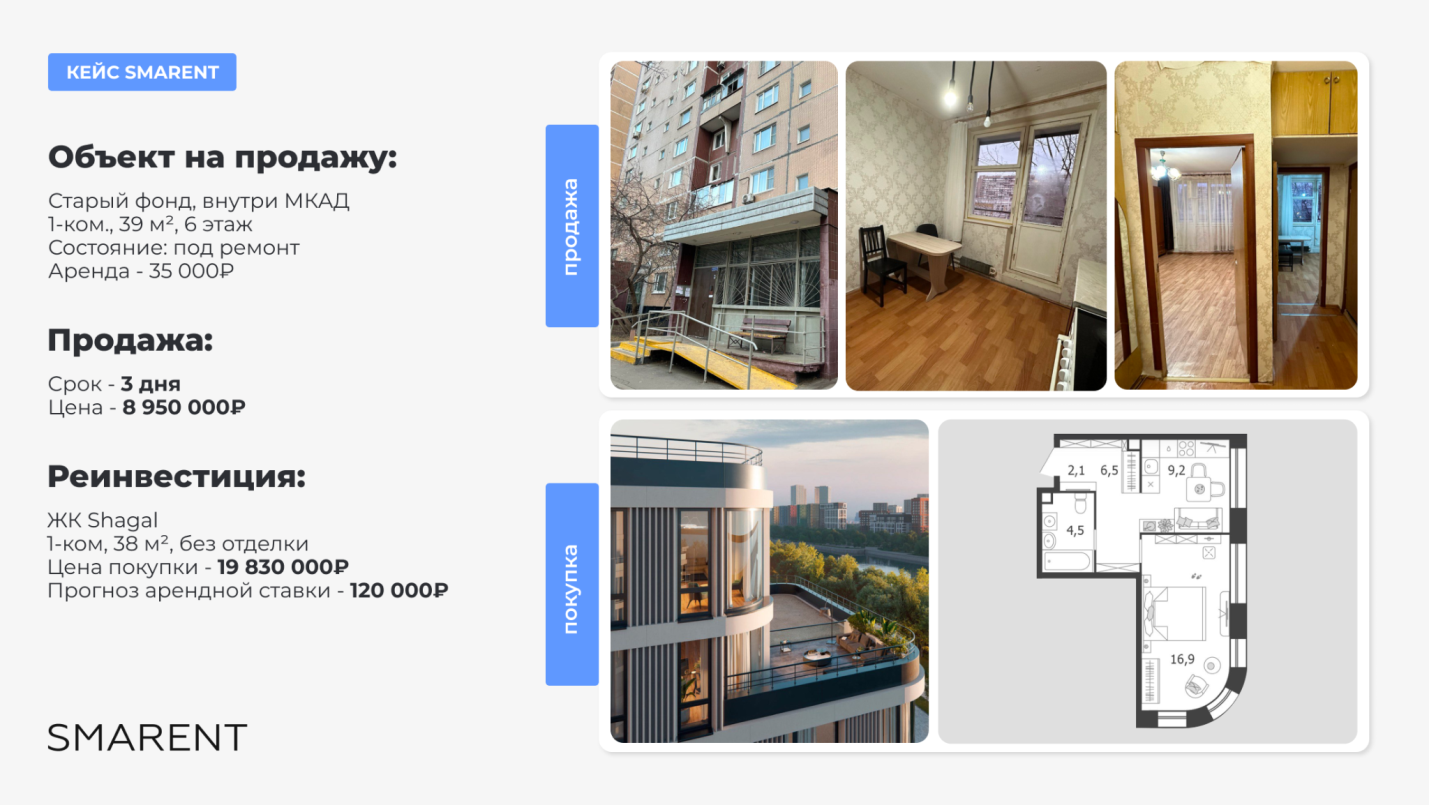

Например, мы помогли клиенту продать старый фонд в Марьино за 9 млн ₽ и приобрести квартиру в рассрочку в ЖК Shagal. При этом потенциальная доходность от аренды увеличилась в 3 раза.

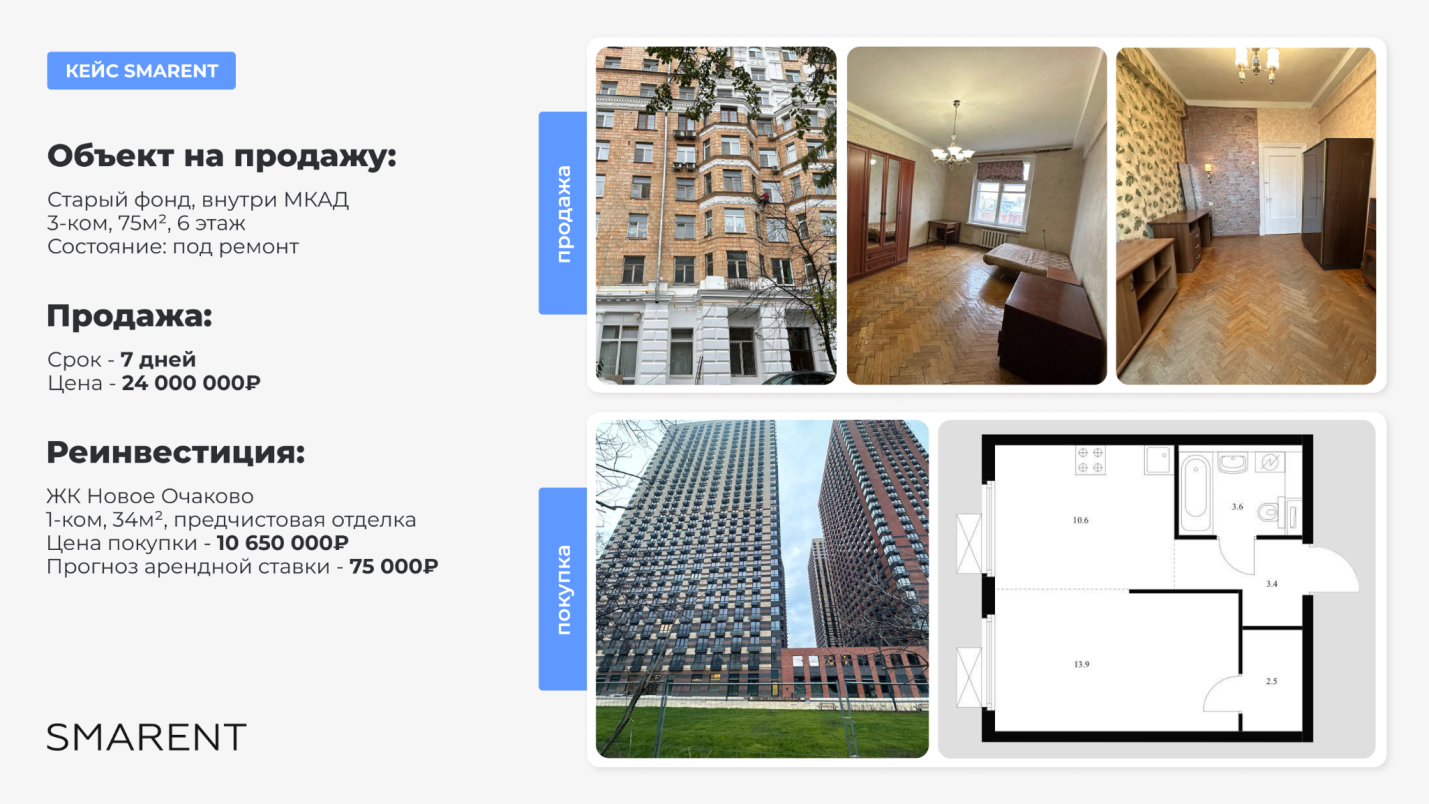

В другом случае квартира была продана за 24 млн, после чего новая была куплена за 10 миллионов, а оставшиеся 14 млн ушли на депозит. В итоге владелец получил и ликвидный актив, и дополнительный доход. Мы начали публиковать наши кейсы в отдельном разделена нашем сайте, пока их немного, но каждую неделю появляется новый.

Если вы задумываетесь о продаже своей квартиры, важно правильно оценить ее стоимость и перспективы. В Smarent мы помогаем определить, стоит ли продавать недвижимость сейчас или лучше подождать, например, пока дом достроится или пройдет меблировка – и пока это БЕСПЛАТНО.

Как реинвестировать через рассрочку?

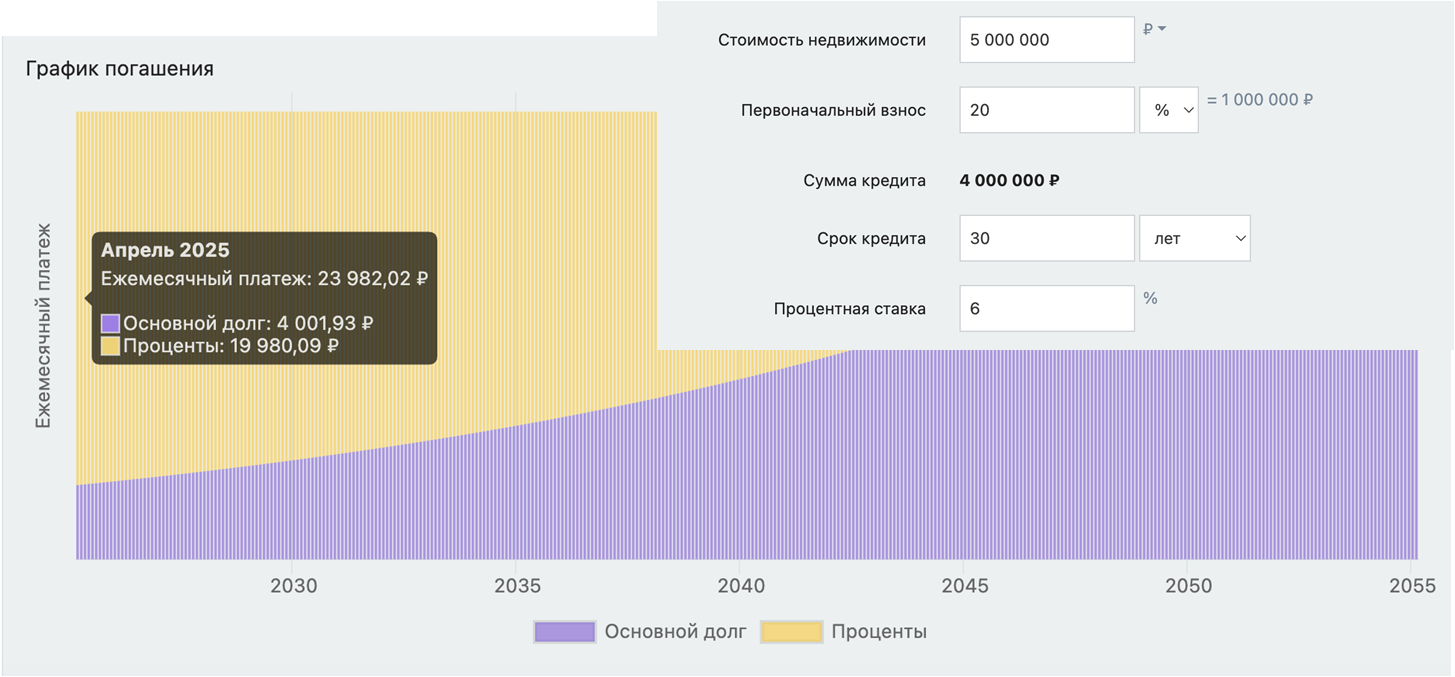

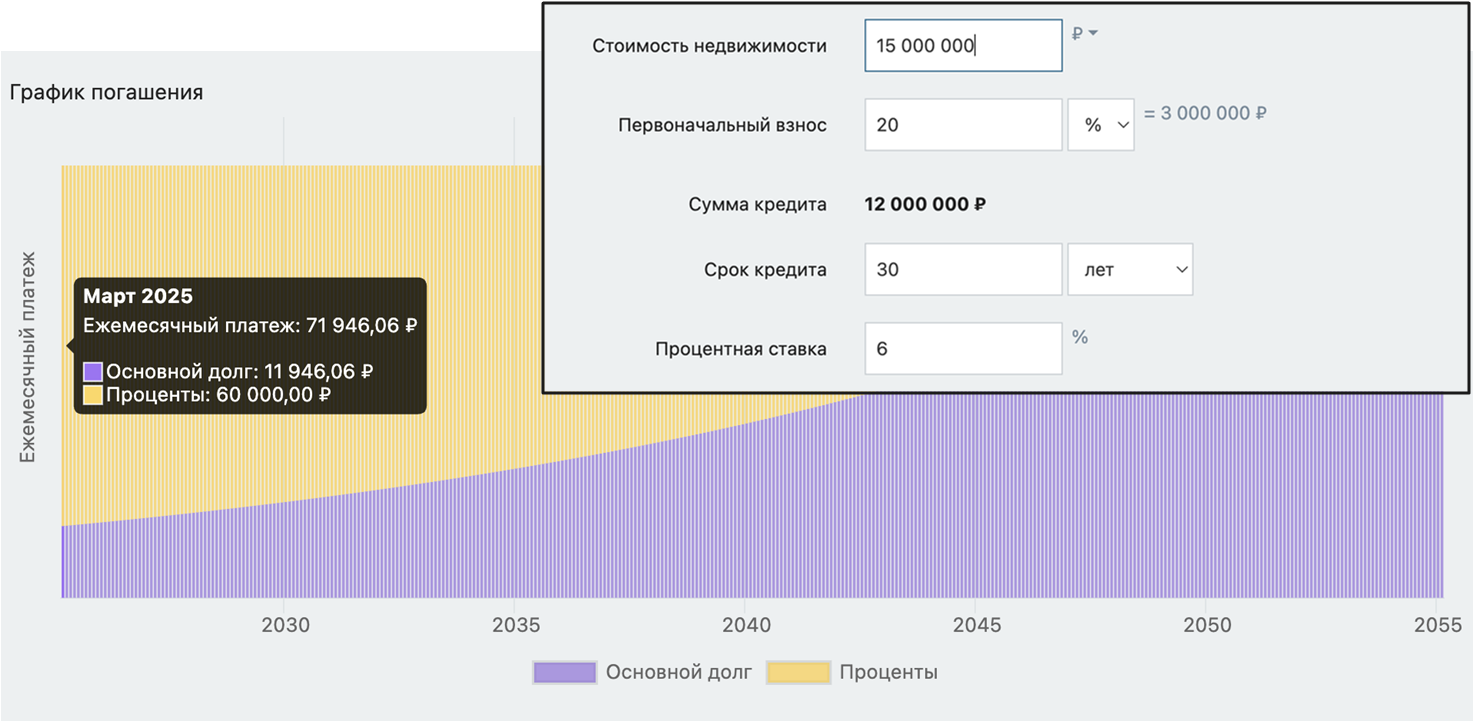

Реинвестировать средства можно и через рассрочку, но тут важно учитывать несколько правил. На покупку новой недвижимости должно быть не менее 70% от ее стоимости. Например, вы продали свою квартиру за 10 млн ₽, у вас на руках есть еще 5 млн, итого 15 млн – вы вполне безопасно можете рассматривать варианты 20 млн. А вот покупать квартиру за 20 млн, имея в кармане лишь 2-3 млн – это невыгодно и опасно.

Наценка на объект должна быть не более 20%. Нужно быть реалистами и понимать, что беспроцентной рассрочки не существует: даже если застройщики пишет об отсутствии удорожания или нулевом проценте, это значит, что проценты уже были заложены в цену заранее. Сравнивайте со вторичкой аналогичного класса.

Оставшиеся средства лучше разместить на депозите или инвестировать, а не хранить наличными. Кроме того, при выборе нового объекта стоит учитывать его перспективность – просто покупать квартиру, которая «нравится», недостаточно. Нужно анализировать район, планировку, потенциальный рост цен.

Также нужно осознавать, что быстро перепродать недвижимость в рассрочке и заработать на этом «иксы» практически невозможно. Конечно, бывают исключения, но повторить успешную сделку по копипасте не выйдет.

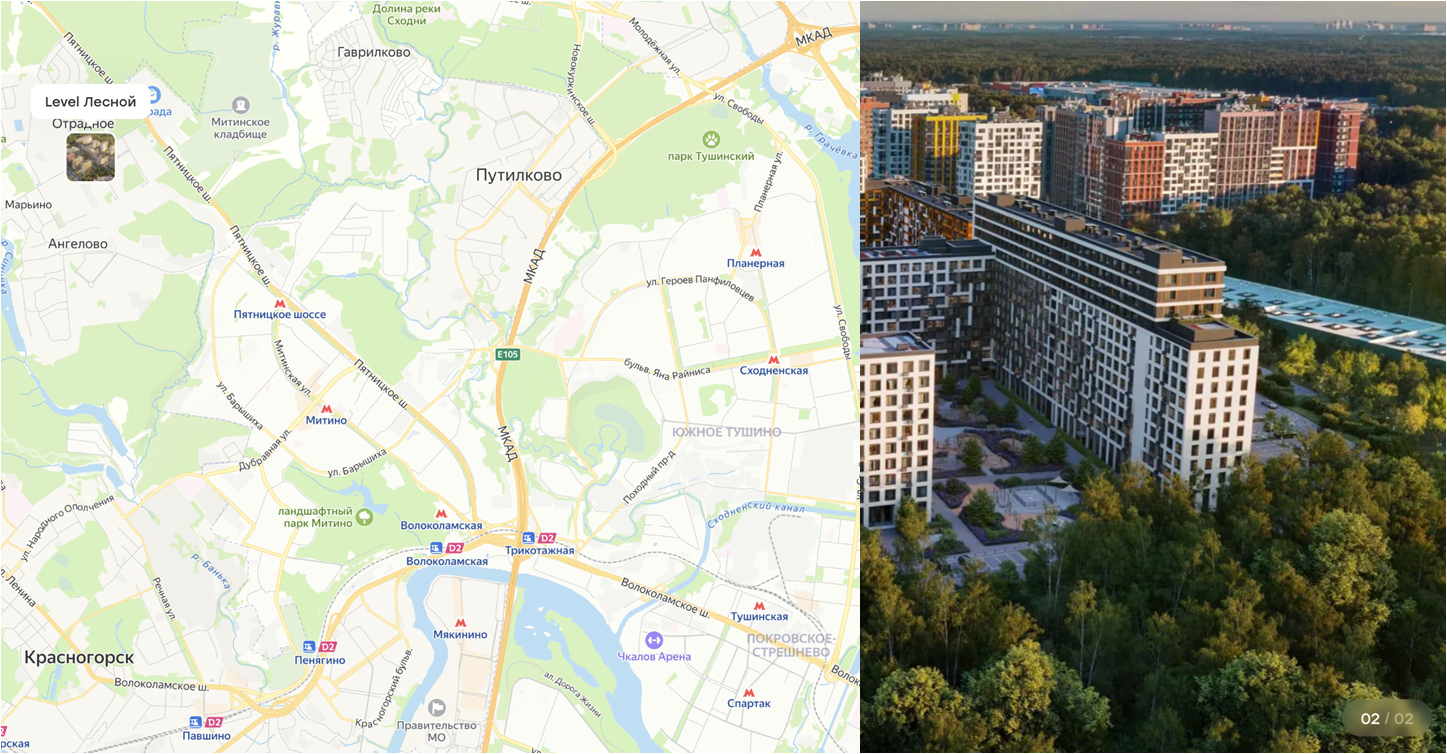

Реинвестиция: из ЖК Level Лесной в новостройку в районе метро «Спартак»

На примере покажу, как это работает. Недавно мы обсуждали ЖК Level Лесной. Это не идеальный вариант, но вполне достойный комфорт-класс, хотя расположен далеко от метро. Однако его продажа открывает интересную возможность реинвестировать в район Спартака. Это перспективное место с двумя станциями метро, рекой и активной застройкой, что делает его точкой роста.

У нас есть реальный кейс: клиент продал квартиру 60 м² за 16 млн ₽. Это был ликвидный объект с хорошим ремонтом и стабильным арендным доходом. В Москве сейчас такие квартиры быстро находят покупателей, особенно если сделаны качественно.

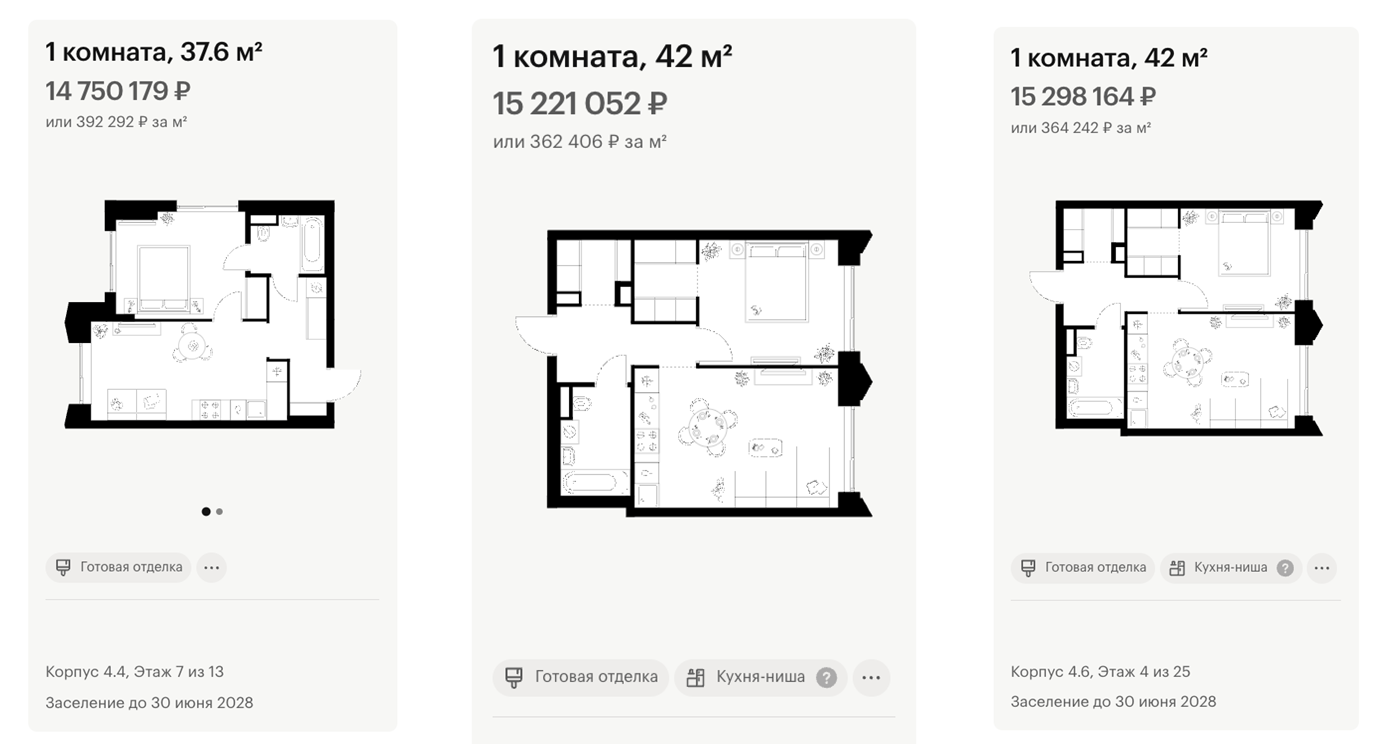

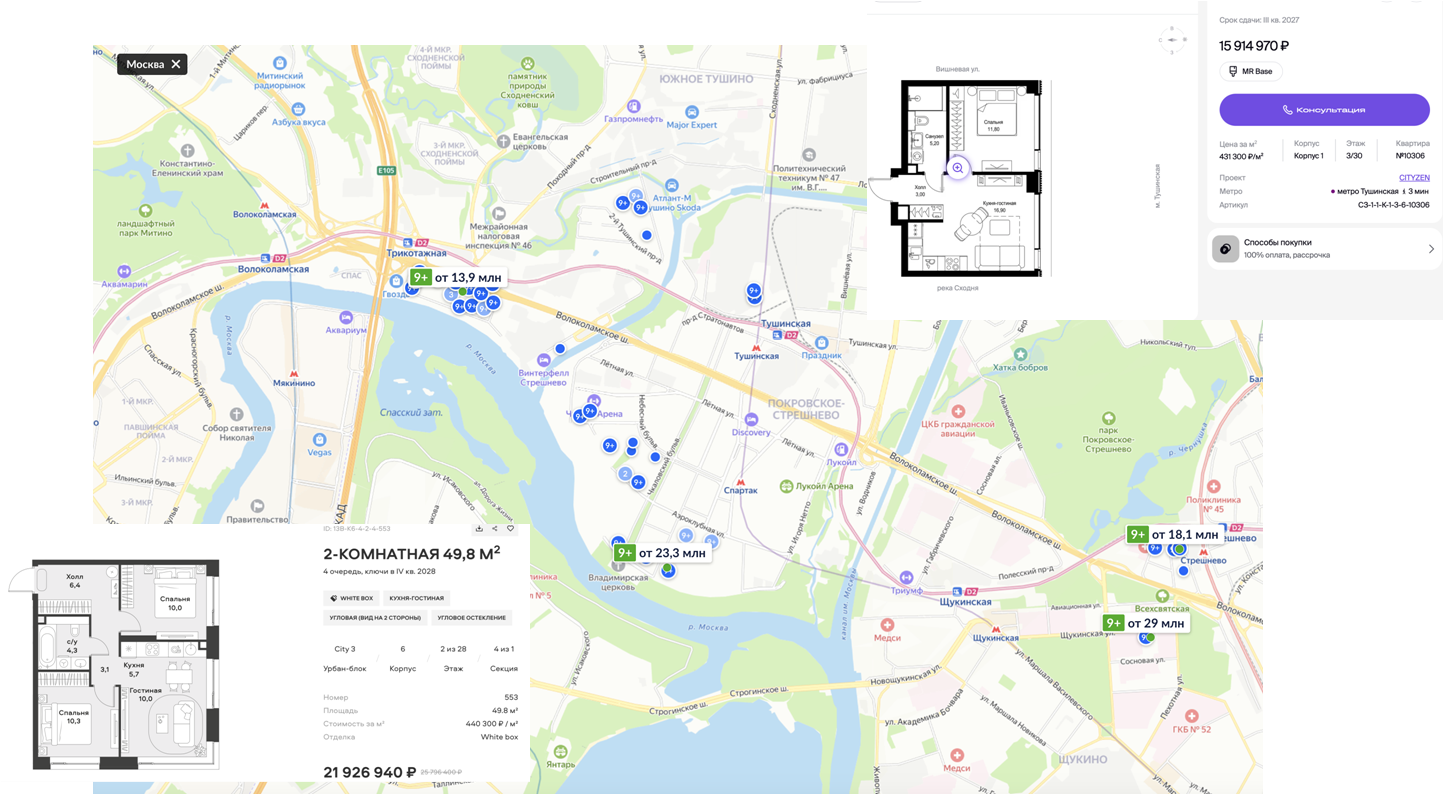

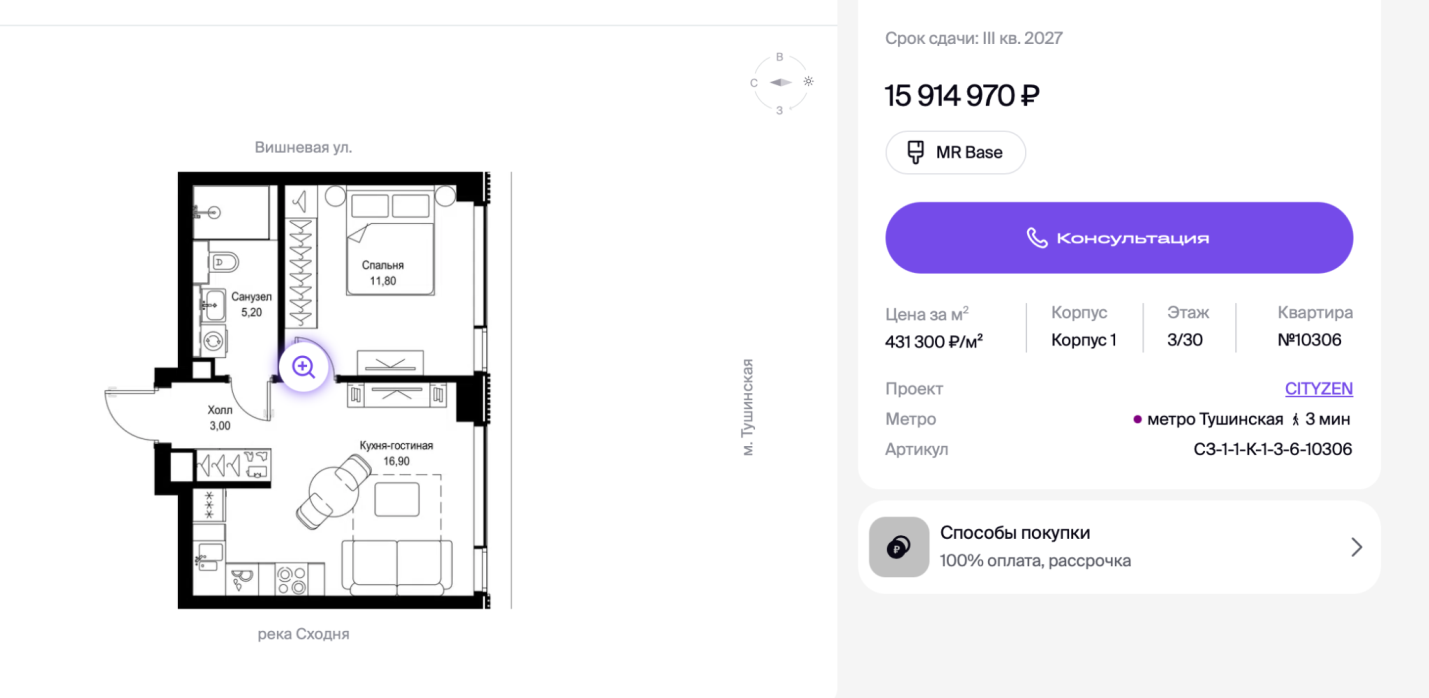

В качестве объектов для покупки мы рассматриваем ЖК Cityzen или Alia.

Рассрочка в ЖК Alia

Например, за 22 млн можно взять небольшую евро-трешку 50 м² в ЖК Alia, внеся 10 млн первоначального взноса и оформив ипотеку на 12 млн. Если проданная квартира принесла 16 млн, то после покупки остается 6 млн, которые можно положить на депозит. За 30 месяцев он принесет около 3 млн дохода, что частично покроет платежи.

Рассрочка тоже вариант, но застройщики увеличивают цену – та же квартира в итоге обойдется уже в 24 млн. Первоначальный взнос – 40%, или менее 10 млн ₽. При наличии 16 млн можно остаток (6,3 млн) положить на вклад на 30 месяцев, который принесет доход в 2,8 млн ₽, что компенсирует переплату. Платежи составят около 80 тыс. в месяц (240 тысяч в квартал). Это разумный вариант, если ваш доход позволяет делать такие расходы.К моменту завершения рассрочки вы погасите 2,4 млн ₽ от цены покупки и вам нужно будет выплатить еще 12 млн. Даже если ставки по ипотеке будут высокими, вам придется привлечь кредит лишь на 3 млн.

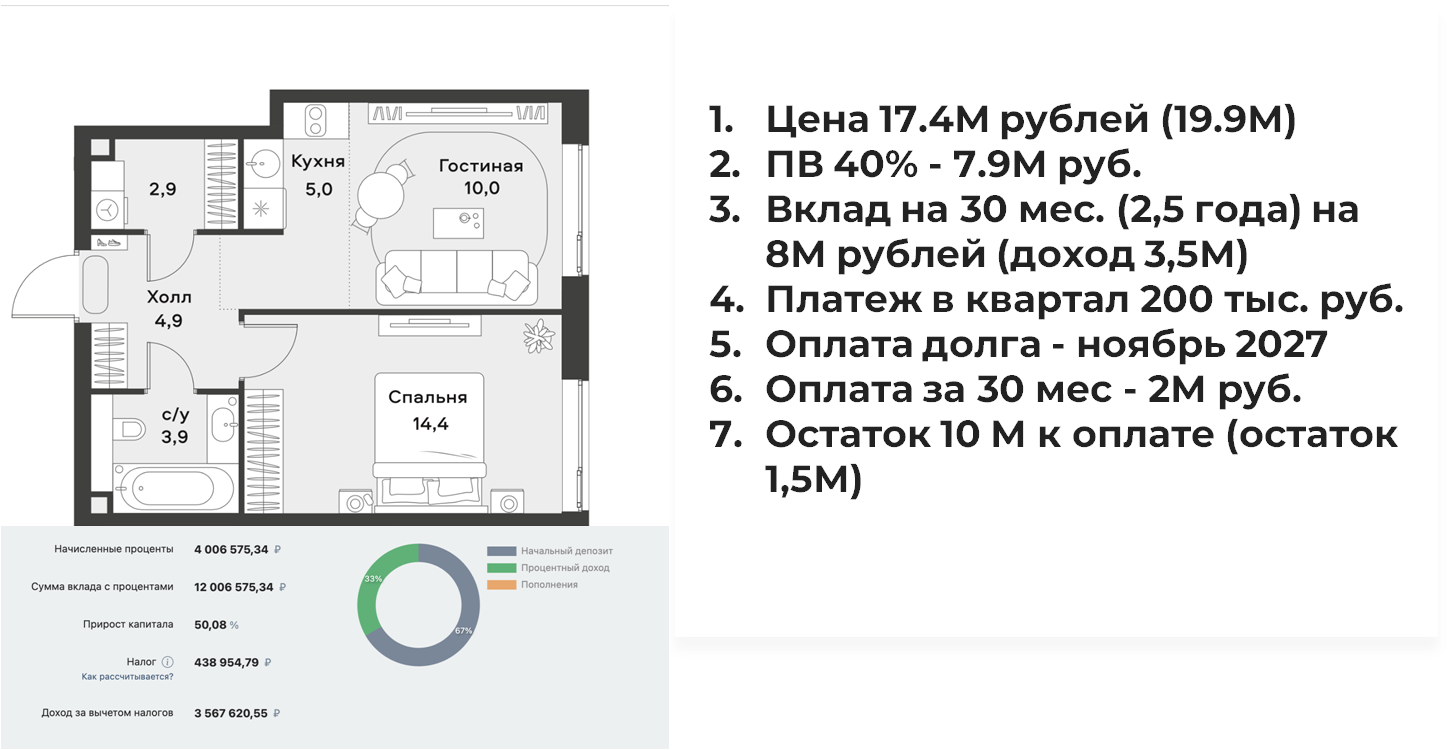

Если рассмотреть при тех же вводных данных покупку не евро-3, а однушки, то схема примерно такая же. Цена при рассрочке вырастает на 2,5 млн до 19,9 млн. Первоначальный взнос в 40% составит 7,9 млн. Остаток 8 млн ₽ нужно положить на вклад на 2,5 года, что принесет 3,5 млн ₽ дохода. Ежеквартальный платеж будет 200 тыс. ₽, или около 67 тыс. ₽ в месяц (как при семейной ипотеке). За 30 месяцев рассрочки вы выплатите 2 млн ₽ от вашего долга, и в ноябре 2027 года вам предстоит оплатить 10 млн. С учетом накопленных процентов у вас даже останется сумма если не на ремонт, то на меблировку.

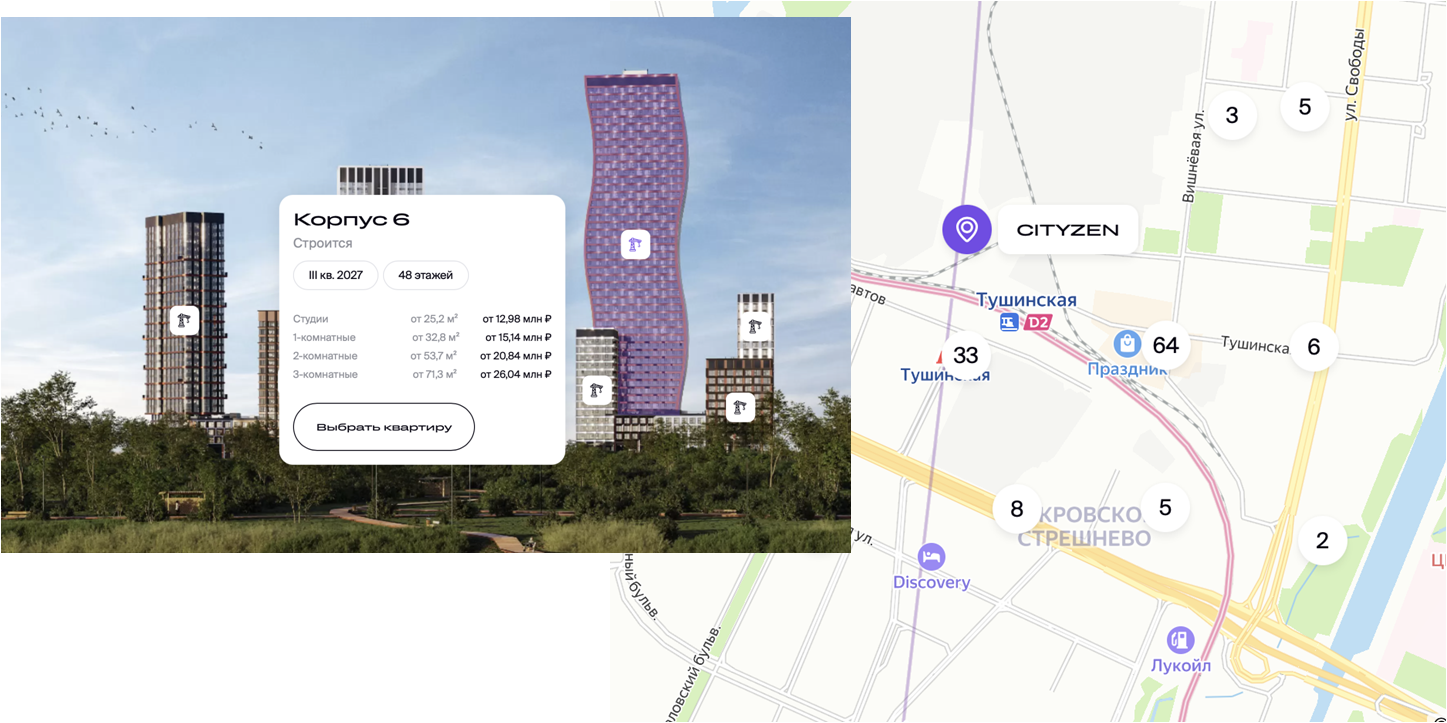

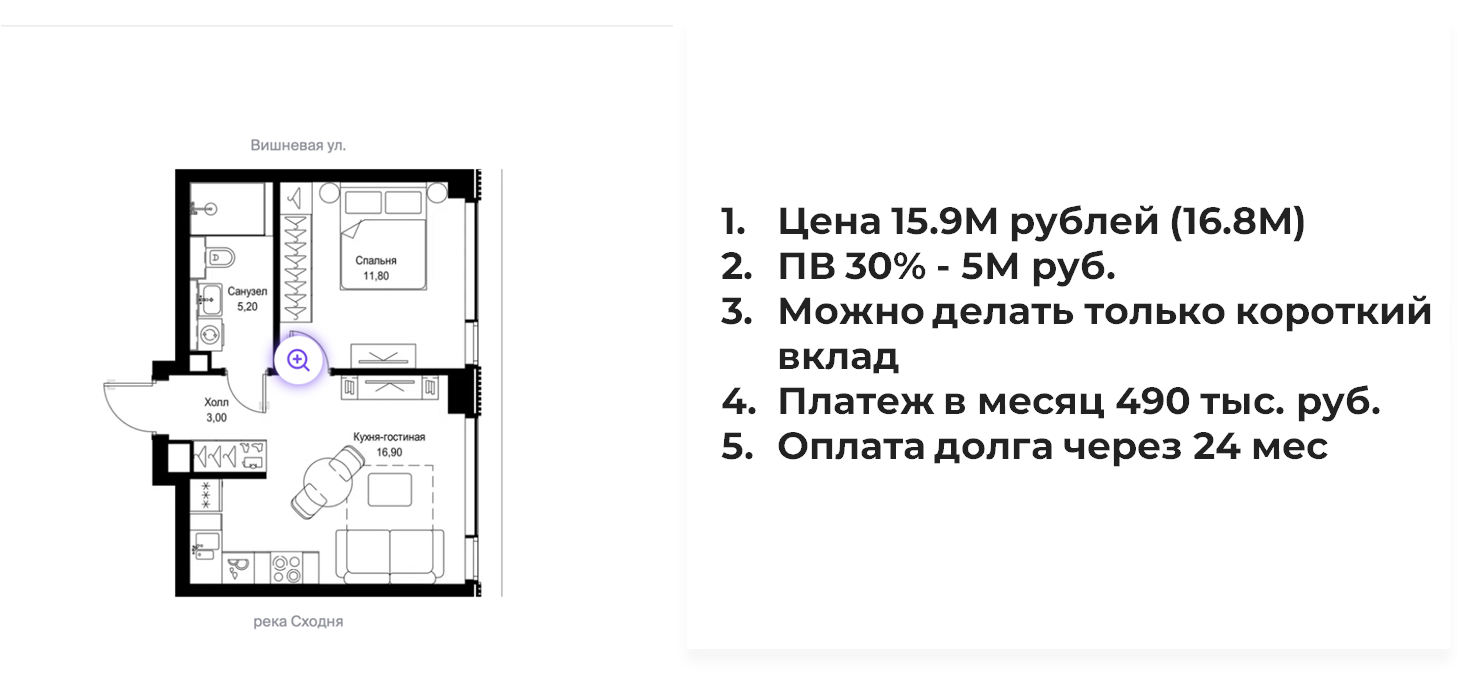

Рассрочка в ЖК Cityzen

Если рассматривать Cityzen, его плюс – две станции метро, но окружение – промзона. Зато там можно найти однушку за 16 млн (или 16,8 млн в рассрочку).

Но схема менее выгодная, чем в ЖК Alia.

Удорожание при рассрочке составляет менее 1 млн ₽ - это плюс. Первоначальный взнос ниже – 30%, то есть достаточно всего 5 млн ₽. Но ежемесячные платежи будут заметно выше – почти 500 тысяч ₽, а полное погашение долга требуется через 24 месяца.

Рассрочка может быть хорошим инструментом реинвестирования, но важно учитывать платежи. Например, если бы платежи были по 100 тысяч в месяц на 36 месяцев, это еще было бы приемлемо. Но когда речь идет о 500 тысячах ежеквартально за однушку в Тушино – это уже невыгодная кабала.

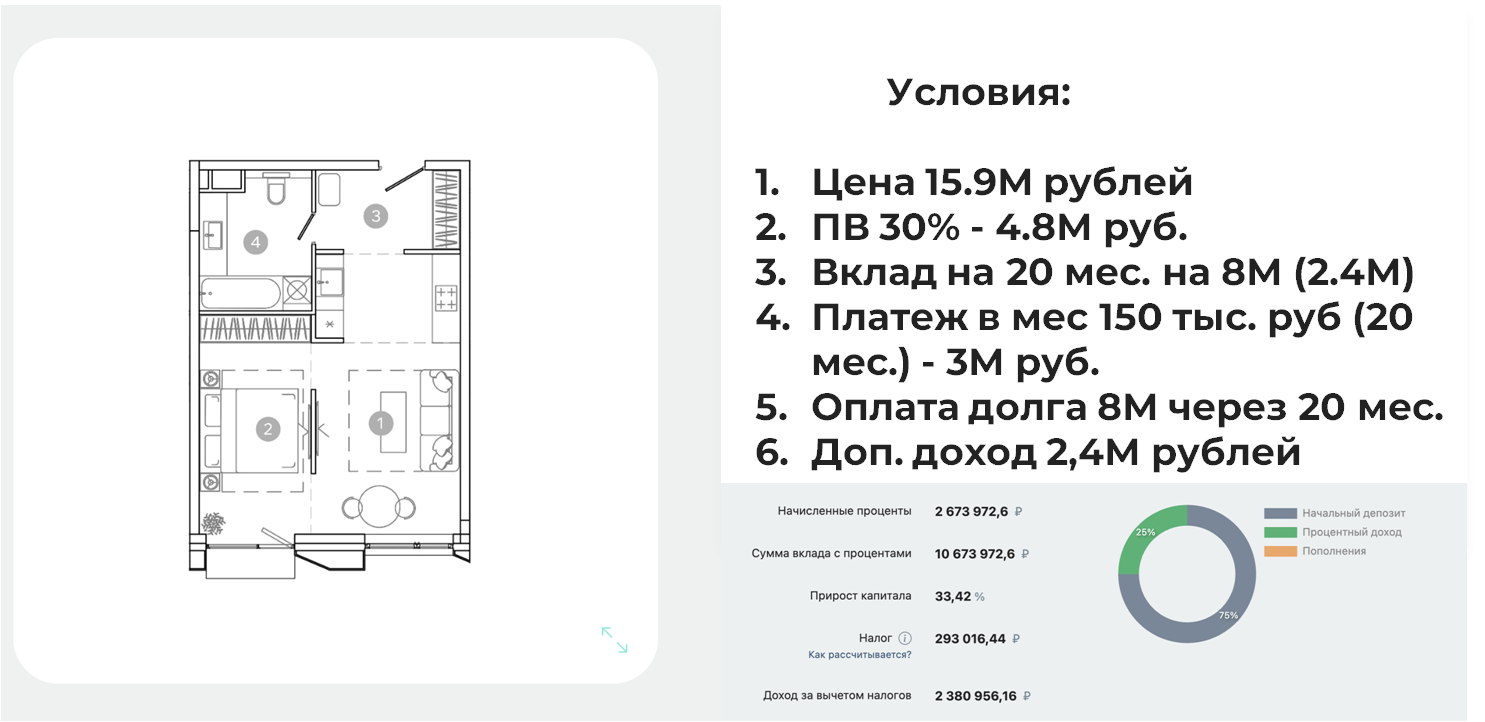

Рассрочка в ЖК «UNO Соколиная гора»

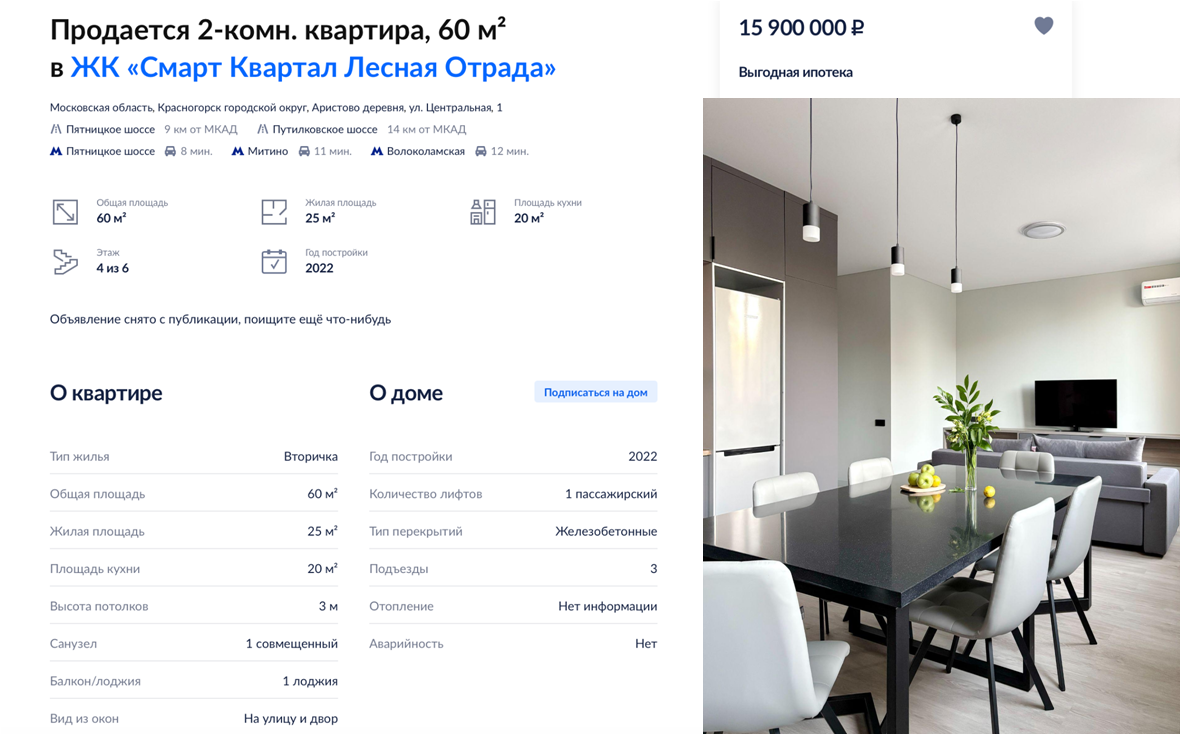

Альтернативой может стать Соколиная Гора от «Основы». Локация удобная для аренды – рядом МЦК, парк Измайловский, низкая конкуренция.

Однушка там стоит 15,9 млн, первый взнос 30% (5 млн), а платежи по 150 тыс. в месяц на 20 месяцев – куда комфортнее. К тому же можно положить 8 млн на вклад и заработать 2,4 млн, которые помогут с ремонтом.

Конечно, по качеству Соколиная Гора уступает Alia и Cityzen, но зато у нее выгоднее рассрочка. Тут уже вопрос приоритетов: если для жизни – лучше выбирать проекты выше классом, если для сдачи – можно взять объект с хорошей локацией и гибкими условиями.

В целом, успешная рассрочка требует четкой стратегии. Нужно понимать, зачем вы покупаете квартиру: для жизни, аренды или сохранения капитала.

Важно оценивать условия рассрочки и сопоставлять их с вашими возможностями: где-то первый взнос 30%, где-то 40%, где-то платежи 450 тысяч, а где-то по 150 тысяч в месяц.Важно также четко понимать, сможете ли вы делать ежемесячные платежи в таком размере в течение длительного времени. Крайне рекомендую иметь запасной план.

Стоит избегать объектов по завышенной цене – таких примеров много, например, в Shagal.

Кроме того, рассрочка эффективна только на длительный срок. Оптимально – 30-36 месяцев, но застройщики редко предлагают рассрочку после ввода в эксплуатацию.

И, наконец, важно заранее продумать бюджет на ремонт. Сейчас средняя стоимость – около 100 тыс. ₽ за квадратный метр, и это не какой-то элитный ремонт, а просто нормальный, современный, качественный ремонт. Понимание этого может сильно повлиять на окончательный расчет.

Вывод: Квартиры сейчас продаются не только на первичном рынке. Новостройки тоже многих привлекают за счет низких рисков, наличия ремонта и возможности сразу сдавать или жить. Многим кажется, что в будущем, когда ставки по ипотеке снизятся, то продать квартиру на вторичке будет проще и выгоднее. Я не экстрасенс, но считаю эту точку зрения ошибочной. Когда ипотека будет доступной для всех, на рынок хлынут не только покупатели, но и продавцы, а, значит, увеличится объем предложения. Новых покупателей, кстати, может оказаться не так много, поскольку люди пытаются решить свои жилищные или инвестиционные вопросы даже сейчас, не дожидаясь изменений условий.

Наши кейсы показывают, что квартиры прекрасно продаются при правильном подходе. Убитую однушку мы продали за три дня, большую сталинку – за неделю. Но важны все этапы подготовки квартиры: от разработки стратегии продажи, до уборки, хоумстейджинга, «продающих» фото, показов и работы с потенциальными покупателями. Мы в Смарент проделываем большую работу, вкладываем деньги в рекламу, публикуем посты, делаем все, чтобы ваша квартира привлекала внимание. И, как результат, квартира успешно продается. И первый шаг к продаже вашего объекта – это оценка. Сейчас она бесплатна! Никаких обязательств: вы узнаете цену и сможете принять решение – продавать или нет, идти дальше вместе с нами или самостоятельно.