Рекордная ключевая ставка и цены на жилье делают покупку квартиры в 2025 году практические «миссией невыполнимой». Виктор Зубик, основатель компании Smarent, объясняет, что поменяется для рынка недвижимости в 2025 году, какие тренды будут работать, и что делать – ждать скидок или бежать покупать квартиру.

В этой статье:

2025 год будет сложным для рынка недвижимости

2025 год, вероятно, станет одним из самых сложных для рынка недвижимости. Основная причина — отсутствие доступных ипотечных программ и иных инструментов, которые могли бы облегчить покупку жилья.

В этой статье:

- 2025 год будет сложным для рынка недвижимости

- Что поменяется на рынке недвижимости в 2025 году?

- Дефицит новых проектов

- 2025 – год реинвестиций

- Что важнее – цена или субсидии?

- Покупать или ждать?

2025 год будет сложным для рынка недвижимости

2025 год, вероятно, станет одним из самых сложных для рынка недвижимости. Основная причина — отсутствие доступных ипотечных программ и иных инструментов, которые могли бы облегчить покупку жилья.

За последние годы цены на недвижимость стабильно растут по всем регионам. Например, в среднем по регионам России за последний год цены увеличились на 10–15%. Однако при роста стоимости жилья покупка недвижимости становится все более сложной задачей в условиях ограниченного доступа к финансированию.

Возьмем московский рынок. По данным РБК Инвестиций, средняя стоимость квартиры в столице сейчас составляет около 20 млн ₽. Так, стандартная однокомнатная квартира площадью 42 м2 стоит примерно 22 млн ₽. Это далеко не элитное жилье, но даже его покупка в ипотеку выглядит малореальной или крайне невыгодной.

Почему? При первоначальном взносе в 20% (около 4,4 млн ₽) остается 16 млн кредита. При ставке 28% ежемесячный платеж составит около 405 тыс. ₽. Причем большая часть этой суммы — проценты, а не погашение тела кредита. Это делает такую покупку экономически нецелесообразной. В итоге вторичный рынок жилья становится доступным либо только для альтернативных сделок, либо для тех, кто располагает полной суммой наличных.

Многие вместо покупки недвижимости сейчас выбирают вложения в депозиты. Да, при средней сумме, доступной покупателю недвижимости (например, 4–5 млн ₽), депозит за несколько лет может принести дополнительный доход, порядка 1,5 млн ₽. Однако через два-три года цены на недвижимость могут вырасти еще сильнее, и накопленные средства, вероятно, не покроют первоначальный взнос для даже более дешевого жилья. Депозит может выглядеть выгодным вариантом на бумаге, но покупка недвижимости, несмотря на ее дороговизну, остается популярным выбором. Это связано с тем, что люди рассматривают жилье не только как инвестицию, но и как базовую необходимость.

Что поменяется на рынке недвижимости в 2025 году?

Начнем с самого важного изменения на рынке недвижимости — новых ипотечных стандартов.

Что поменяется на рынке недвижимости в 2025 году?

Начнем с самого важного изменения на рынке недвижимости — новых ипотечных стандартов.

- Запрет на длительное размещение средств на аккредитивах вместо перевода на эскроу-счет. Раньше застройщики, такие как Брусника, предлагали ипотеку с выгодными ставками, например, 8–10% на 2–3 года. Однако на практике кредит банком не выдавался, а первоначальный взнос покупателей просто использовался в обороте. Например, вы покупаете квартиру за 10 млн ₽, вносите 2 млн в качестве первоначального взноса, а оставшиеся 8 млн идут под ставку 8% на несколько лет. На самом деле, банк не размещал эти средства на эскроу-счете, а использовал их иначе. Теперь такая схема запрещена.

- С введением новых стандартов банки не смогут получать вознаграждение от застройщиков за снижение ставки. Например, ипотека для семей с детьми раньше могла быть под 4%, вместо стандартных 6%, за счет компенсации банкам со стороны застройщиков. Теперь это запрещено.

- Минимальный первоначальный взнос увеличен до 20%. Застройщикам запрещено рекламировать покупку жилья без первоначального взноса, через кешбэки, постоплаты или завышение стоимости.

- Срок ипотеки: максимум 30 лет. Хотя обсуждалась возможность увеличения срока ипотеки до 40 лет для снижения ежемесячного платежа, этого не сделали. Срок остается максимум 30 лет, поскольку 40 лет считают слишком долгим для российского рынка.

- С июля 2025 года банки не смогут взимать комиссии за снижение процентной ставки по ипотеке. Раньше это часто вводило клиентов в заблуждение: сниженная ставка, например, с 28% до 20%, обходилась в значительную сумму.

- Возможна отмена траншевой ипотеки. Эта схема предполагает, что кредит выдается частями: первый транш, например, 1 млн ₽, а остаток — после завершения строительства дома. На практике последние транши часто выдавались за полгода до ввода дома в эксплуатацию, а потом застройщики могли задерживать ключи. Уже сейчас фактически взять траншевую ипотеку невозможно. Для покупателей отмена траншевой ипотеки может быть плюсом, так как многие риелторы и брокеры вводили людей в заблуждение, обещая снижение ставок. В реальности схема не всегда оказывалась выгодной.

На конец 2024 года средняя ставка по ипотеке, по данным Дом.РФ, достигала почти 29%. И это без учета обязательной страховки, которая составляет еще 1–2% от суммы кредита. В 2025 года не действуют льготные ипотечные программы, которые работали в 2024 году. Да, осталась семейная ипотека, но она теперь доступна меньшему числу семей (только с детьми до 6 лет включительно).

Итак, несмотря на заявления, что семейная ипотека станет безлимитной и доступной, на практике остаются лимиты, хоть и увеличенные на 2 трлн ₽ – с 6,26 трлн ₽ до 8,65 трлн ₽. Этого должно хватить на 2025 год, но число потенциальных заемщиков все равно не так много.

Итак, несмотря на заявления, что семейная ипотека станет безлимитной и доступной, на практике остаются лимиты, хоть и увеличенные на 2 трлн ₽ – с 6,26 трлн ₽ до 8,65 трлн ₽. Этого должно хватить на 2025 год, но число потенциальных заемщиков все равно не так много.

При всех этих моментах (новые ипотечные стандарты, рекордно высокая ипотечная ставка, отсутствие льготных программ) у нас еще и исторический максимум цен за квадратный метр, и это касается любого региона. Исторический максимум депозитов также влияет на ситуацию. Выплаты по вкладам сейчас превышают уровень инфляции, чего ранее не наблюдалось.

Но исторический максимум цен не компенсирует низкое качество строительства, особенно в массовом сегменте. Застройщики часто нарушают сроки, а качество сдаваемого жилья оставляет желать лучшего. Более того, отменены единые стандарты качества домов и отделки. Теперь каждый застройщик сам определяет, каким должно быть качество его объектов, что позволяет им экономить. В результате, несмотря на высокие цены, качество массового жилья становится все хуже.

Что касается девелоперов, то, на первый взгляд, кажется, что они зарабатывают огромные деньги. Однако при более глубоком анализе становится понятно, что не все так радужно, как кажется. Банки, например, такие как Сбербанк, продолжают активно кредитовать, но при этом не несут никакой ответственности за происходящее. Это тема, заслуживающая отдельного обсуждения.

В итоге можно подвести итоги: квартиры становятся менее доступными. С отменой льготных программ, рынок недвижимости не стал проще или дешевле. Новые ипотечные стандарты, высокая ставка, отсутствие льгот и низкое качество жилья — все это не способствует снижению цен.

Что касается девелоперов, то, на первый взгляд, кажется, что они зарабатывают огромные деньги. Однако при более глубоком анализе становится понятно, что не все так радужно, как кажется. Банки, например, такие как Сбербанк, продолжают активно кредитовать, но при этом не несут никакой ответственности за происходящее. Это тема, заслуживающая отдельного обсуждения.

В итоге можно подвести итоги: квартиры становятся менее доступными. С отменой льготных программ, рынок недвижимости не стал проще или дешевле. Новые ипотечные стандарты, высокая ставка, отсутствие льгот и низкое качество жилья — все это не способствует снижению цен.

- Льготных ипотечных программ стало меньше – они остались в виде небольших исключений вроде «айтишки» или семейной ипотеки, которые охватывают незначительную часть населения.

- Более сложное одобрение ипотеки. Если раньше ипотеку могли получить почти все, сейчас требования ужесточились.

- Рассрочка тоже доступна далеко не всем, так как средний платеж по ней составляет 200–300 тыс. ₽ в месяц, что несопоставимо с доходами большинства.

- Высокая инфляция не дает возможности накопить даже на первоначальный взнос. Сейчас, вероятно, будут появляться специальные накопительные счета для покупки квартиры, которые будут сочетаться с выгодной ипотекой.

- Вторичный рынок держится за счет рисков на первичном рынке.

- Высокая арендная доходность.

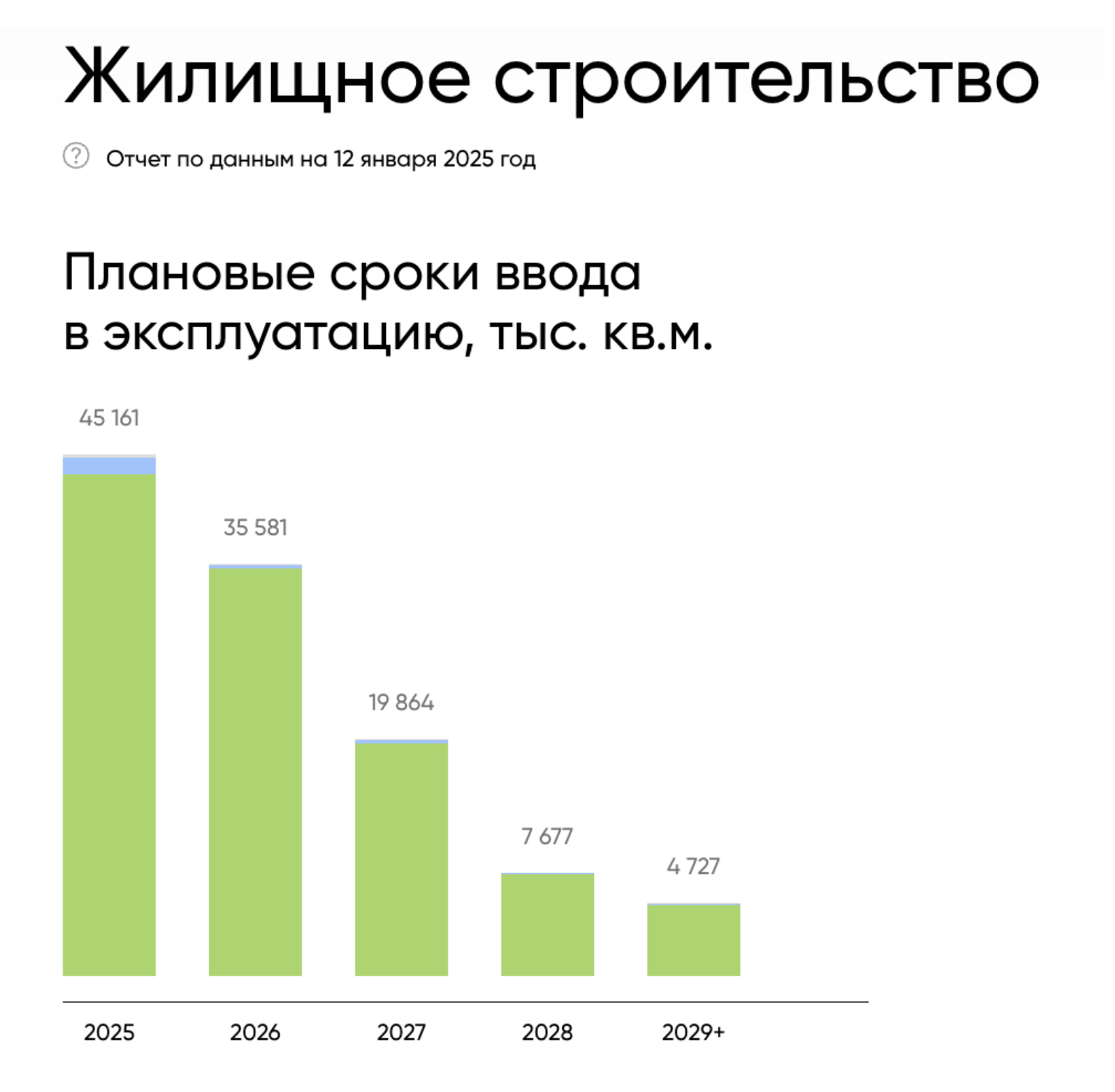

Дефицит новых проектов

Есть еще один важный момент, о котором редко говорят. Все активно обсуждают, сколько у нас построено квартир, показывают множество рекламных баннеров, с намеком на «кто будет жить в этих квартирах»? Но на самом деле проблема в другом. В среднем дом строится 3–4 года. Если старт продаж происходит в этом году, то срок сдачи таких домов приходится на 2029 год. Но что будет происходить в 2027 и 2028 годах? Никто из девелоперов не хочет запускать новые масштабные проекты. Если и появляются новые проекты, то это лишь небольшие клубные дома.

Вспомните, например, проект Will Towers, где обещали одновременно строить две очереди. Или крупные проекты вроде Shagal, где заявляли, что очереди будут вводиться последовательно, с минимальными задержками. На практике же получается иначе: вы можете жить на стройке, потому что соседний корпус, который должны были начать строить в следующем году, начнут возводить только в 2027 году, а завершат в лучшем случае к 2030 году.

Дефицит нового строительства может привести к росту цен на недвижимость. Однако высокая ипотечная ставка и сниженная покупательная способность будут сдерживать этот рост. Люди боятся сейчас покупать новостройки с ключами в 2028-2029 году. Непонятно, когда реально достроят дом, какое будет качество, особенно с отменой единых стандартов качества. Баланс цен будет зависеть от многих факторов, но в целом ситуация выглядит проблемной. Отсутствие новых проектов — это точно сильный вызов для рынка недвижимости.

Есть еще один важный момент, о котором редко говорят. Все активно обсуждают, сколько у нас построено квартир, показывают множество рекламных баннеров, с намеком на «кто будет жить в этих квартирах»? Но на самом деле проблема в другом. В среднем дом строится 3–4 года. Если старт продаж происходит в этом году, то срок сдачи таких домов приходится на 2029 год. Но что будет происходить в 2027 и 2028 годах? Никто из девелоперов не хочет запускать новые масштабные проекты. Если и появляются новые проекты, то это лишь небольшие клубные дома.

Вспомните, например, проект Will Towers, где обещали одновременно строить две очереди. Или крупные проекты вроде Shagal, где заявляли, что очереди будут вводиться последовательно, с минимальными задержками. На практике же получается иначе: вы можете жить на стройке, потому что соседний корпус, который должны были начать строить в следующем году, начнут возводить только в 2027 году, а завершат в лучшем случае к 2030 году.

Дефицит нового строительства может привести к росту цен на недвижимость. Однако высокая ипотечная ставка и сниженная покупательная способность будут сдерживать этот рост. Люди боятся сейчас покупать новостройки с ключами в 2028-2029 году. Непонятно, когда реально достроят дом, какое будет качество, особенно с отменой единых стандартов качества. Баланс цен будет зависеть от многих факторов, но в целом ситуация выглядит проблемной. Отсутствие новых проектов — это точно сильный вызов для рынка недвижимости.

2025 – год реинвестиций

Я считаю, что 2025 год станет годом реинвестиций. У многих владельцев старого жилого фонда, который сейчас стоит дорого, возникает вопрос, что с ним делать. При этом очевидно, что цены на старый фонд в ближайшие годы расти не будут, поскольку для этого нет причин.

Застройщики, в свою очередь, будут вынуждены предоставлять скидки, особенно на недвижимость с высокой степенью готовности, сдачу которой планируют в 2025–2026 годах. Однако цены на такие объекты все равно не будут сопоставимы с новостройками, сдача которых запланирована, например, на 2029 год.

В этой ситуации я вижу хороший потенциал для реинвестиций. Мы не раз обсуждали это в эфирах. Например, мы продавали квартиру в Реутове, которая сдавалась за небольшую арендную плату, и реинвестировали средства в объект в Измайловском парке. Планировалось, что квартира будет сдаваться за 55 тыс. ₽ в месяц, но фактически она приносит 70 тыс. ₽. Вторичку продают, не для того чтобы положить деньги на депозит. Как правило, люди хотят реинвестировать средства в более ликвидные объекты с потенциалом роста.

Я считаю, что 2025 год станет годом реинвестиций. У многих владельцев старого жилого фонда, который сейчас стоит дорого, возникает вопрос, что с ним делать. При этом очевидно, что цены на старый фонд в ближайшие годы расти не будут, поскольку для этого нет причин.

Застройщики, в свою очередь, будут вынуждены предоставлять скидки, особенно на недвижимость с высокой степенью готовности, сдачу которой планируют в 2025–2026 годах. Однако цены на такие объекты все равно не будут сопоставимы с новостройками, сдача которых запланирована, например, на 2029 год.

В этой ситуации я вижу хороший потенциал для реинвестиций. Мы не раз обсуждали это в эфирах. Например, мы продавали квартиру в Реутове, которая сдавалась за небольшую арендную плату, и реинвестировали средства в объект в Измайловском парке. Планировалось, что квартира будет сдаваться за 55 тыс. ₽ в месяц, но фактически она приносит 70 тыс. ₽. Вторичку продают, не для того чтобы положить деньги на депозит. Как правило, люди хотят реинвестировать средства в более ликвидные объекты с потенциалом роста.

Однако важно понимать, что высокая ключевая ставка останется надолго. Ипотека доступнее в ближайшем будущем не станет. Если кто-то рассчитывает на резкое снижение цен — этого тоже не произойдет. Как мы обсуждали в нашем традиционном новогоднем подкасте с Артемом Цогоевым, когда доступна выгодная ипотека или ключевая ставка снижается, либо появляются льготные программы, цены на недвижимость растут. При этом аренда остается на прежнем уровне. Однако если ключевая ставка высокая и ипотека становится недоступной, цены на недвижимость либо стагнируют, либо растут лишь в пределах инфляции, так как недвижимость абсорбирует инфляционные процессы. В то же время аренда начинает расти.

Многие ошибочно полагают, что высокая ключевая ставка и дорогая ипотека должны привести к падению цен на недвижимость. На практике рынок работает иначе. Также многие считают, что владельцы множества квартир, приобретенных по льготной ипотеке, начнут массово продавать их. Но этого не произошло, так как люди не видят смысла избавляться от жилья, купленного в ипотеку под 6% годовых на 30 лет. Если кто-то ожидает резкого изменения ситуации, существенных скидок или возможностей решить свой жилищный вопрос, то, скорее всего, этого не произойдет.

Многие ошибочно полагают, что высокая ключевая ставка и дорогая ипотека должны привести к падению цен на недвижимость. На практике рынок работает иначе. Также многие считают, что владельцы множества квартир, приобретенных по льготной ипотеке, начнут массово продавать их. Но этого не произошло, так как люди не видят смысла избавляться от жилья, купленного в ипотеку под 6% годовых на 30 лет. Если кто-то ожидает резкого изменения ситуации, существенных скидок или возможностей решить свой жилищный вопрос, то, скорее всего, этого не произойдет.

По данным Центробанка, а точнее его среднесрочного прогноза, более доступная ипотека станет возможной не раньше 2027 года. Однако к тому моменту количество нового жилья на рынке будет минимальным, поскольку объем ввода снизится, а спрос, напротив, возрастет. Это приведет к тому, что цены на недвижимость окажутся еще выше, чем сейчас. Поэтому, если вы планируете улучшить свои жилищные условия, откладывать решение на 2027 год вряд ли стоит.

Отмена траншевой ипотеки ударит по продажам на первичном рынке, которые могут упасть на треть. Кроме того, это ограничит возможности для гибридных стратегий покупки, когда часть денег находится на депозите. Также, многие использовали траншевую ипотеку в альтернативной сделке, постепенно продавая вторичное жилье. Теперь этой схемы не будет – придется сначала продать «вторичку», а потом уже покупать новое жилье. При этом многие боятся продавать вторичное жилье, поскольку не знаю, что они смогут купить к моменту получения денег.

Кроме того, с рынка уходят мелкие инвесторы, потому что выгодных инструментов для покупки недвижимости практические не осталось. Да, все еще есть рассрочка, но этот механизм подходит только крупным инвесторам с большим капиталом.

Однако есть и плюсы. После отмены льготных программ и траншевой ипотеки рынок сможет постепенно прийти к формированию реальной стоимости недвижимости, без искусственных завышений цен, вызванных ажиотажным спросом. Тем не менее это долгосрочный процесс, который потребует времени.

Отмена траншевой ипотеки ударит по продажам на первичном рынке, которые могут упасть на треть. Кроме того, это ограничит возможности для гибридных стратегий покупки, когда часть денег находится на депозите. Также, многие использовали траншевую ипотеку в альтернативной сделке, постепенно продавая вторичное жилье. Теперь этой схемы не будет – придется сначала продать «вторичку», а потом уже покупать новое жилье. При этом многие боятся продавать вторичное жилье, поскольку не знаю, что они смогут купить к моменту получения денег.

Кроме того, с рынка уходят мелкие инвесторы, потому что выгодных инструментов для покупки недвижимости практические не осталось. Да, все еще есть рассрочка, но этот механизм подходит только крупным инвесторам с большим капиталом.

Однако есть и плюсы. После отмены льготных программ и траншевой ипотеки рынок сможет постепенно прийти к формированию реальной стоимости недвижимости, без искусственных завышений цен, вызванных ажиотажным спросом. Тем не менее это долгосрочный процесс, который потребует времени.

Что важнее – цена или субсидии?

Когда мы обсуждаем вопрос, что важнее — цена или субсидии, ответить на него однозначно сложно. Статистика из телеграм-канала ИлиИли показывает, что ПИК вроде бы продал в «Саларьево парк» 1143 квартиры. Это стало возможным благодаря низким ценам и ипотеке под 15% – это было возможно до введения новых стандартов ипотеки. На примере «Саларьево парка», «Бусиновского парка» и «Москворечья» мы видим, что цена действительно играет ключевую роль.

Когда мы обсуждаем вопрос, что важнее — цена или субсидии, ответить на него однозначно сложно. Статистика из телеграм-канала ИлиИли показывает, что ПИК вроде бы продал в «Саларьево парк» 1143 квартиры. Это стало возможным благодаря низким ценам и ипотеке под 15% – это было возможно до введения новых стандартов ипотеки. На примере «Саларьево парка», «Бусиновского парка» и «Москворечья» мы видим, что цена действительно играет ключевую роль.

Например, в ЖК «Второй Иртышский» ПИК продает квартиры-студии за 7 млн ₽, а однокомнатные — за 9 млн. Если пересчитать в доллары, это около 90 тыс. за евро-2 в Москве с отделкой. Найти подобное предложение в другой столице мира крайне сложно. Однако продажи идут не так активно, несмотря на скидки. Вопросы вызывает сам проект, и его расположение относительно метро.

Но что сделал ПИК? Например, сейчас квартира в этом ЖК и при стандартной ипотеке, и при ипотеке под 18% составляет в 9,123 млн ₽. Но даже по сниженной ставке ежемесячный платеж очень высокий — около 96 тыс. ₽ в месяц. Человек, снимающий однокомнатную квартиру за 100 тыс. ₽, может задуматься о покупке, но далеко не все готовы пойти на такие условия. При семейной ипотеке под 6% платеж составит всего 37 тыс. ₽. Пока такая программа работает, квартиры будут продаваться.

Рыночная цена такой квартиры 12 млн ₽. Но покупка квартиры с ожиданием ее сдачи через 3 года (2025–2027) выглядит сомнительно. За это время переплата по процентам составит эти самые 3 млн ₽ разницы, а первоначальный взнос будет заморожен. Альтернатива — разместить эти деньги на депозите, где они могли бы приносить доход.

Рыночная цена такой квартиры 12 млн ₽. Но покупка квартиры с ожиданием ее сдачи через 3 года (2025–2027) выглядит сомнительно. За это время переплата по процентам составит эти самые 3 млн ₽ разницы, а первоначальный взнос будет заморожен. Альтернатива — разместить эти деньги на депозите, где они могли бы приносить доход.

Если анализировать продажи «2-го Иртышского» в декабре, то статистика говорит всего о 42–43 сделках. Активность покупателей ниже, чем хотелось бы, поскольку такие новостройки часто становятся альтернативой вторичному жилью. Для некоторых покупателей с наличными покупка квартиры за 9 млн ₽, возможно, выглядит привлекательной. Кто-то рассматривает такие сделки как возможность реинвестировать средства. Однако в условиях высоких ставок и долгого ожидания завершения строительства многие предпочитают подождать или искать более выгодные варианты.

Рынок все еще находится в поиске баланса между ценой, условиями ипотеки и спросом покупателей. Отвечая на вопрос, что важнее субсидии или цена, я считаю, что нужны и хорошая цена, и сама возможности покупки недвижимости.

Покупать или ждать?

Все зависит от вашей ситуации. Если есть подходящий объект недвижимости, который отвечает вашим потребностям, то покупайте его. Однако если у вас сейчас нет ресурсов — денег, возможностей, или вы сомневаетесь, стоит ли брать, например, «Второй Иртышский» с ежемесячным платежом 96 тыс. ₽, а на руках всего 3 млн при зарплате 200 тыс. ₽, то особенно важно помнить о рисках.

Сейчас очень опасно играть в перепродажу. Рынок нестабилен, и есть большой риск, что аналогичная вашей квартира в этом же доме будет продана застройщиком дешевле — ему просто необходимо сбыть ее, чтобы получить наличные. А значит, он будет готов предложить значительные скидки.

Самый важный фактор — ставка Центробанка. Если она начнет снижаться, это приведет к увеличению числа сделок на первичном рынке. Депозиты, которые сейчас предлагают 20%, начнут снижаться до 15% или даже 12%. Многие люди, которые вложили деньги в депозиты не для заработка, а для сохранения капитала, начнут забирать их, чтобы купить недвижимость.

Что же может спасти рынок недвижимости в 2025 году? Это непростой вопрос.

Рынок все еще находится в поиске баланса между ценой, условиями ипотеки и спросом покупателей. Отвечая на вопрос, что важнее субсидии или цена, я считаю, что нужны и хорошая цена, и сама возможности покупки недвижимости.

Покупать или ждать?

Все зависит от вашей ситуации. Если есть подходящий объект недвижимости, который отвечает вашим потребностям, то покупайте его. Однако если у вас сейчас нет ресурсов — денег, возможностей, или вы сомневаетесь, стоит ли брать, например, «Второй Иртышский» с ежемесячным платежом 96 тыс. ₽, а на руках всего 3 млн при зарплате 200 тыс. ₽, то особенно важно помнить о рисках.

Сейчас очень опасно играть в перепродажу. Рынок нестабилен, и есть большой риск, что аналогичная вашей квартира в этом же доме будет продана застройщиком дешевле — ему просто необходимо сбыть ее, чтобы получить наличные. А значит, он будет готов предложить значительные скидки.

Самый важный фактор — ставка Центробанка. Если она начнет снижаться, это приведет к увеличению числа сделок на первичном рынке. Депозиты, которые сейчас предлагают 20%, начнут снижаться до 15% или даже 12%. Многие люди, которые вложили деньги в депозиты не для заработка, а для сохранения капитала, начнут забирать их, чтобы купить недвижимость.

Что же может спасти рынок недвижимости в 2025 году? Это непростой вопрос.

- У застройщиков, возможно, есть «джокер в рукаве». Например, на недавнем совещании в Минстрое под руководством господина Хуснуллина обсуждали меры для стимулирования продаж и предотвращения кризиса.

- Порционные скидки могут стать эффективным инструментом, особенно в рамках реинвестиций. Например, человек продает свою квартиру за 20 млн ₽ и размещает деньги на депозите. Затем застройщик предлагает скидку, снижая цену с 30 до 27 млн. Такой покупатель с удовольствием приобретет новую квартиру, даже взяв 7 миллионов в ипотеку под рыночную ставку, и постепенно выплатит ее.

- Еще одна возможная мера — внедрение рассрочек после ввода дома в эксплуатацию. Если Минстрой примет это решение, оно может значительно повлиять на рынок. Представьте, что рассрочку на однокомнатную квартиру можно оформить не на 3 года, а на 5. Это сделает жилье более доступным и даст застройщикам возможность наполнять эскроу-счета, играя на этом рынке в «долгую».

- Что касается инвесторов, ситуация тоже интересна. Да, доходность может казаться небольшой. Но куда еще инвестировать?

Кроме того, уже сейчас мы видим переход инвесторов в арендную стратегию. К сожалению, я думаю, что в 2025 году арендные ставки будет ниже, чем в 2024: рынок наполняется. Но что меня сильно удивило, это то, что инвесторы с большими объектами переходят в арендную стратегию, потому что многие, кто купил квартиру в семейную ипотеку или в какую-то льготную ипотеку, большие квартиры, решили не переезжать или не жить на стройке.

Возьмем, например, кейс с квартиры в ЖК «Лосиноостровский парк». Это квартира площадью 70 м2, которую мы замеблировали для наших клиентов.

Если кто не знает, то услуга «меблировка» заключается в том, что мы не просто продаем или сдаем пустую квартиру, а предоставляем возможность полностью обустроить ее мебелью и аксессуарами, что значительно повышает привлекательность жилья на рынке аренды. В рамках этой услуги мы подбираем качественную мебель, декор, бытовую технику, а также учитываем современные тенденции и потребности арендаторов, чтобы квартира выглядела стильно и была функциональной.

Я уверен, что такую квартиру можно будет сдать за 120 тыс. ₽ в месяц при ипотечном платеже в 60 тыс. ₽. Меблировка помогает значительно ускорить процесс сдачи квартиры и гарантирует более высокие арендные ставки, поскольку арендаторы часто выбирают уже готовые для проживания квартиры.

Возникает вопрос, кто в этой ситуации оказался прав или не прав, и как всегда, на эти вопросы ответит только время. Однако, очевидно, что правильная меблировка квартиры может существенно повысить ее доходность и привлекательность на рынке аренды.

Выводы:

Я уверен, что такую квартиру можно будет сдать за 120 тыс. ₽ в месяц при ипотечном платеже в 60 тыс. ₽. Меблировка помогает значительно ускорить процесс сдачи квартиры и гарантирует более высокие арендные ставки, поскольку арендаторы часто выбирают уже готовые для проживания квартиры.

Возникает вопрос, кто в этой ситуации оказался прав или не прав, и как всегда, на эти вопросы ответит только время. Однако, очевидно, что правильная меблировка квартиры может существенно повысить ее доходность и привлекательность на рынке аренды.

Выводы:

- В 2025 году снизилось количество инструментов для продажи новостроек

- Для поддержания продаж нужны новые решения/инструменты

- Резкое снижение ставки ЦБ РФ маловероятно и вредно для рынков

- Продажи можно сделать за счет скидок

- Снижается доля инвесторов на рынке жилой недвижимости