Многие застройщики надеялись, что ситуацию с понижением продаж спасет новая льготная ипотека, но на Петербургском международном экономическом форуме ясно дали понять, что в ближайшее время ипотеку для семей с детьми до 14 лет не введут. Виктор Зубик, основатель компании Smarent, расскажет, чего ждать от рынка недвижимости в обозримом будущем.

В этой статье:

- ПМЭФ: ставка ЦБ РФ, новые льготы, инфляция, мораторий

- Что будет с недвижимостью в ближайший год

- Выводы

ПМЭФ: ставка ЦБ РФ, новые льготы, инфляция, мораторий

Напомним, что мы выражаем мнение автора и не стремимся кого-то оскорбить. Все прогнозы не гарантируют фактического исхода событий. Мы делимся своим опытом и видением рынка.

Рынок недвижимости «уже трещит по швам», и, как рассказывали ранее, каждый месяц продажи наших любимых или нелюбимых девелоперов падают. По оценкам, практически 90% застройщиков, особенно московских, сталкиваются с тем, как продать ту самую заветную квартирку или студию-будку 20 м² за 10–12 или 20 млн руб.

Многие застройщики надеялись, что ситуацию исправит новая льготная ипотека со ставкой 6–7% для тех, у кого есть дети до 14 лет. Однако Минфин решил не поддержать льготную ипотеку из-за того, что бюджет и так напряжён.

Помимо прямых бюджетных затрат, высокая ставка ЦБ создает системные проблемы для всей строительной отрасли. Процентные расходы застройщиков на проектное финансирование выросли в 2-3 раза, что заставляет их закладывать эти затраты в цены (даже при падении спроса), замедлять темпы строительства - новые старты продаж откладываются, урезать себестоимость в ущерб качеству. Триллионы рублей идут на поддержку старых ипотечных программ, вместо того чтобы стимулировать новое доступное строительство. В таких условиях единственный выход для покупателей - крайне избирательный подход. Выбирать стоит только проверенных застройщиков с полным циклом строительства, только готовые/почти готовые объекты (риски недостроя растут) и только через профессиональных подборщиков (90% лучших лотов не попадают в открытую продажу). Без системных изменений в кредитной политике ждать улучшений нестоит.

В текущих условиях банки действительно не заинтересованы в массовой выдаче льготной ипотеки, поскольку их маржа при таких программах минимальна или вовсе отсутствует. Они вынуждены сосредоточиться на проектах, где участвуют в проектном финансировании, так как это дает им дополнительный контроль над денежными потоками и снижает риски. Интересно, что даже сохраняющаяся программа для участников СВО под 2% работает в ограниченном режиме - банки не спешат активно продвигать этот продукт, несмотря на его социальную значимость. Расширение лимитов до 12 миллионов для Москвы и Петербурга с сентября 2025 года выглядит скорее вынужденной мерой, чем продуманной стратегией, так как эти суммы уже не соответствуют реальной стоимости жилья в столицах. При сохранении текущей ключевой ставки в районе 20% любые послабления будут носить точечный характер и могут быть введены только в случае серьезного кризиса в строительной отрасли, когда под угрозой окажутся социально значимые проекты или системообразующие застройщики. При этом временное смягчение условий, если оно и произойдет, вряд ли будет долгосрочным - бюджет уже перегружен субсидированием существующих программ, а экономика демонстрирует признаки перегрева. Потенциальным покупателям стоит учитывать, что даже в случае введения новых льготных программ банки будут устанавливать дополнительные ограничения и требовать подтверждения надежности заемщиков, что сделает такие продукты доступными лишь для ограниченного круга лиц. В такой ситуации разумнее ориентироваться на рыночные ставки и рассматривать альтернативные варианты накопления или инвестирования, чем надеяться на скорое появление доступных кредитных продуктов.

Зачем нужно поддерживать рынок льготными ипотеками?

1. Высокая ключевая ставка

2. Постепенно направить деньги с депозитов на рынок недвижимости

3. Поддержать застройщиков с большим запасом готовых квартир

4. Не останавливать темпы строительства новых домов

5. Строго адресные программы кредитования

Ключевая ставка ЦБ и рынок недвижимости: почему «лучшее время»уже прошло?

Два года назад у нас были очень низкие ставки — и тогда многие упустили возможность. Сейчас же, когда ставки выросли, люди сожалеют: «вот если бы раньше предложили квартиру за 25 млн руб. со ставкой 6% — я бы купил, а сейчас не буду».

Согласно прогнозам, в 2025–2026 годах самая лучшая ключевая ставка в конце 2026 года — это 12–13%. При таком раскладе ипотека будет в районе 15%, так как банки заложат свою маржу в 2–3%. Пока же среднесрочный прогноз ЦБ на 2025 год — 19,5–21,5%. Даже в оптимистичном сценарии в конце этого года мы увидим ключ 18%, а далее — постепенное снижение.

Некоторые считают, что лучше положить деньги на депозит. Однако ставки по вкладам уже снижаются, а некоторые программы с привязкой к ключевой ставке дают высокий процент лишь на первый год. Когда банки начнут выдавать 6–7% выплат, а ключевая ставка опустится до 12% — деньги начнут перетекать в недвижимость. Ждать резкого снижения ставок не стоит. Если в ближайшие 1–2 года ипотека опустится до 15% — это уже будет удачным сценарием. А те, кто надеется на возврат льготных программ, могут снова остаться ни с чем.

Ключевые решения ПМЭФ: новые меры поддержки семей и продление моратория на неустойки

На ПМЭФ было принято важное решение. Теперь семьи с тремя и более несовершеннолетними детьми, где третий ребёнок родился в период с 1 января 2019 года по 31 декабря 2023 года, смогут получить выплату 900.000 руб. Эти средства можно направить на гашение ипотечного долга без обременений, в отличие от материнского капитала. Это действительно хорошая программа, которая реально влияет на рождаемость. Однако её влияние на рынок недвижимости в краткосрочной перспективе оценивается скептически.

Программа семейных инвестиций, которая стартует в 2026 году, представляет собой попытку властей стимулировать долгосрочные сбережения граждан в условиях высоких ставок по ипотеке. По сути, это механизм, позволяющий семьям постепенно накапливать средства на первоначальный взнос, получая при этом налоговые льготы. Однако эффективность этой программы вызывает вопросы, особенно на фоне текущей экономической ситуации. При годовой доходности в 13% и лимите в 130 тысяч рублей налогового вычета, реальная выгода для семьи составит всего около 17 тысяч рублей в год - сумма, которая вряд ли может существенно повлиять на решение о покупке жилья в условиях, когда цены на недвижимость продолжают расти, а доходы населения остаются под давлением инфляции. Особенно сомнительно выглядит сочетание этой программы с существующими льготными ипотеками, так как последние становятся все менее доступными из-за ужесточения условий. В регионах, где действует ипотека под 6% на вторичное жильё, программа семейных накоплений может найти некоторый отклик, но в крупных городах, где стоимость жилья значительно выше, её влияние будет минимальным. Кроме того, стоит учитывать, что программа стартует только через два года, а за это время экономическая ситуация может измениться кардинальным образом, что сделает текущие параметры программы либо неактуальными, либо недостаточными для реальной помощи семьям в приобретении жилья.

Важная новость для дольщиков: мораторий на взыскание неустоек с застройщиков продлён до 31 декабря 2025 года. Это означает, что застройщики, задерживающие сдачу домов, не будут нести финансовой ответственности. Застройщики могут затягивать сроки сдачи, если ключи обещали в сентябре 2025 года, скорее всего, их отдадут в декабре, так как неустойка будет равна 0.

Сложившаяся ситуация с мораторием на неустойки создает порочный круг, который в конечном итоге бьет по всем участникам рынка. Дольщики, лишенные действенных рычагов влияния на застройщиков, вынуждены либо мириться с недостатками, либо вкладывать собственные средства в устранение дефектов, что особенно болезненно для тех, кто приобретал жилье в ипотеку. Застройщики же, освобожденные от серьезной финансовой ответственности, теряют стимулы к качественной работе, что в перспективе может привести к росту проблемных объектов и ухудшению репутации всей отрасли. Особенно тревожно, что подобная практика формирует опасный прецедент, когда строительные компании начинают воспринимать качество как второстепенный фактор, сосредотачиваясь исключительно на выполнении формальных требований. При этом страдают в первую очередь обычные покупатели, которые не только получают квартиры с дефектами, но и сталкиваются с трудностями при попытках доказать свою правоту. В долгосрочной перспективе это может привести к снижению доверия к новостройкам и перетоку спроса на вторичный рынок, что еще больше усугубит положение девелоперов. Сложность заключается в том, что найти баланс между защитой прав дольщиков и поддержкой строительной отрасли становится все труднее - чрезмерное ужесточение требований может привести к банкротствам застройщиков, а слишком мягкий подход, как мы видим, провоцирует падение качества строительства. Выходом могла бы стать более продуманная система контроля на всех этапах строительства, а также создание эффективных механизмов досудебного урегулирования споров, но пока такие инициативы не находят должной поддержки ни у регуляторов, ни у самих участников рынка.

Зачем продлевать мораторий?

1. В данный момент почти все застройщики нарушают сроки

2. Штрафы привязаны к ключевой ставке ЦБ РФ

3. Задача достроить дома, а не обрушить отрасль

4. Массовые выплаты по неустойкам прошлых годов могут обанкротить застройщиков

5. Уничтожить отрасль юристов и приемщиков, которые занимаются потребительским экстремизмом

Штрафы за нарушение сроков привязаны к ключевой ставке, и сейчас они были бы«космические». Например, у Самолёта за 2023 год было выплачено больше 8 млрд неустоек. Но массовые выплаты по старым искам могли бы обанкротить крупных застройщиков. Государство временно ограничивает взыскание неустоек, чтобы дать застройщикам возможность достроить дома без риска финансового коллапса. Хотя мораторий ограничивает выплаты за просрочки, качество жилья всё равно нужно контролировать. Без эксперта можно пропустить серьёзные дефекты, например, некачественные трубы или неработающие розетки.

Если не проверить квартиру перед меблировкой, потом возникнут проблемы. В Smarent перед меблировкой мы помогаем принять квартиру и «пинаем застройщиков», чтобы устранили дефекты. Сделать качественную меблировку возможно только после полной проверки. Такие квартиры сдаются быстро и дорого, ведь они готовы для жизни. В случае, если арендаторы столкнутся с неработающим кондиционером, протечками и другими дефектами, владелец будет вынужден чинить всё параллельно с проживанием арендаторов— это неудобно и снижает доход.

Что будет с недвижимостью в ближайший год

Кажется, что рынок должен был давно рухнуть и застройщики предоставили бы скидки, но ситуация сложнее. Задачи девелопера во время строительства — соблюдатьфинансовую модель. Им необходимо показывать рост цен для инвесторов и для банков —так создаётся иллюзия роста цен. Также им нужно повышать цены из-за высокой инфляции, плюс у застройщиков растут высокие затраты на привлечение клиентов.

У застройщиков, строящих проекты с ключами в 2029 году, есть неопределённость затрат до конца строительства. Эти цифры за счёт инфляции и разных скачков курса доллараменяются. Основная задача застройщика — это постепенно наполнять эскроусчёт для получения выгодной ставки в рамках проектного финансирования.

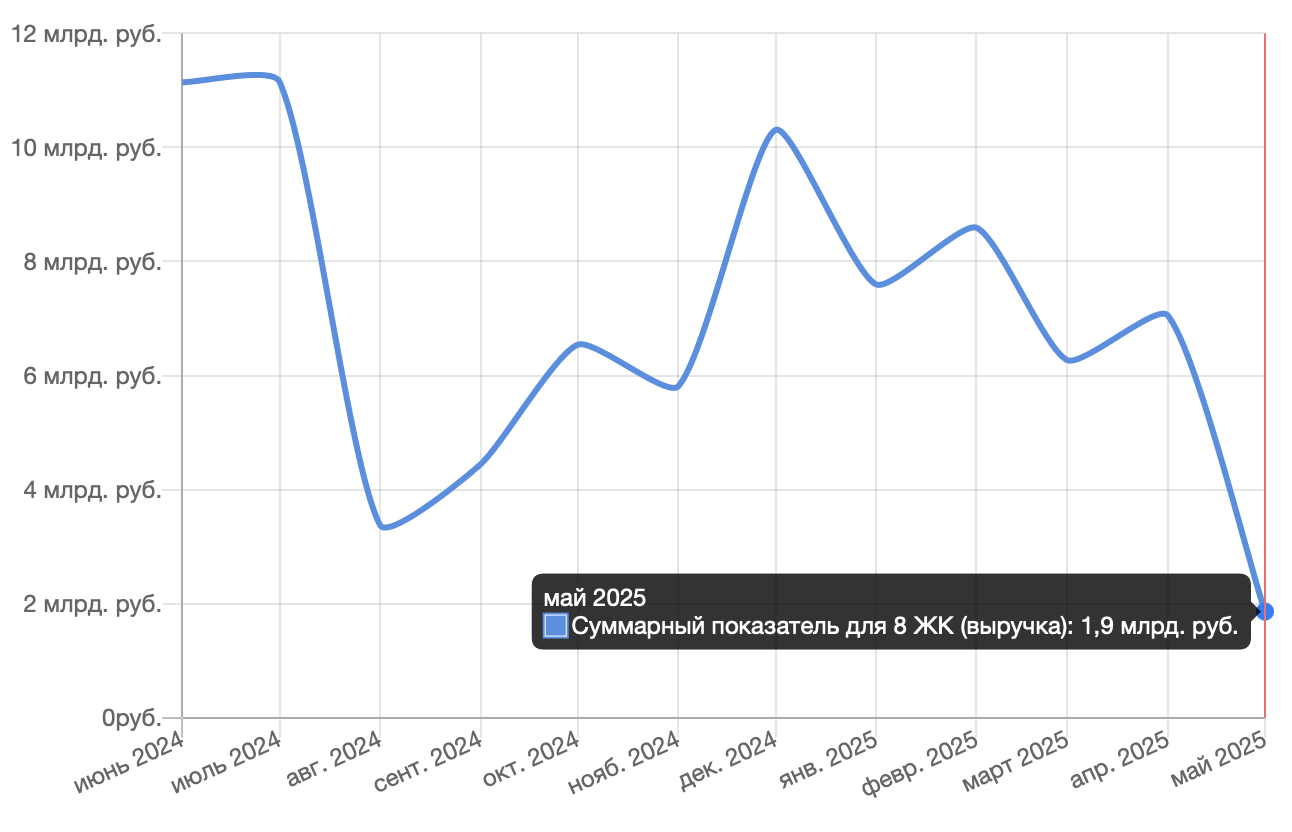

Рассмотрим, как обстоят дела состоят у разных застройщиков. У ПИК рекордные продажи были в период действия льготной ипотеки. Сейчас наблюдается падение продаж, если узастройщика выручка ранее была в среднем 40 млрд, то сейчас в два раза меньше. Конечно, это может быть связано с сокращением количества проектов.

У Самолёта максимально плохая ситуация. Выручка упала до 13 млрд. Сравнивая продажи с тем же ПИК, отслеживается значительное снижение продаж.

ЛСР стал продуктом для инвесторов. В Обручево однушки с 14 млн выросли до 21 млн руб. Видно и падение продаж, к примеру, в мае продажи каждый месяц практически падают.

В Level Group средние показатели, застройщик продает примерно на 6 млрд.

В Эталон отслеживается устойчивое падение, тенденция постоянно идёт на снижение. Видно и снижение выручки: если раньше квартиры продавались на 5 млрд, то сейчас выручка упала до 2 млрд.

Будут ли скидки и кому они достанутся?

Скидки на большие площади определенно будут, но речь скорее идет о разовых скидкахна 20-30 лотов. Учитывая значительный спрос на недвижимость в Москве, скидки на несколько десятков лотов — капля в море

Также можно рассчитывать на скидки в проектах, которые сдаются в ближайшее время, а также на неликвид, который позже невозможно продать по рыночной цене. Наверняка застройщики смогут предоставить скидки на лоты без отделки

Но становится ясно, что скидки на хорошие квартиру не будут предлагать самостоятельным покупателям, которые впервые приобретают квартиру. Большинство выгодных предложений передадут агентствам и повторным клиентам, а также знакомым.

О скидках могут забыть те, кто изучает рынок только через сайты, а также покупатели ликвидного жилья.

Чтобы приобрести квартиру выгодно, нужно работать с проверенными агентствами, изучать кулуарную информацию и мониторить закрытые подборки.

Многие люди, которые решили сами купить недвижимость, считают, что сделали правильный выбор. Они уверены, что смогут «урвать» выгодное предложение, но на деле для тех, кто покупает квартиру самостоятельно, у застройщиков нет скидок. Покупатели уверены, что им нет смысла переплачивать за работу специалиста, который подберет квартиру по многочисленным требованиями и скидками. Но цена помощи специалиста, конечно, куда меньше итоговой переплаты за ипотеку или рассрочку. К примеру, в Smarentесть пакет Lite в рамках первого этапа, чтобы заказчик понял, почему выгоднее сразу обратиться к профессионалам.

Выводы

Государство отказалось от введения новой семейной ипотеки для семей с одним ребенком из-за высокой нагрузки на бюджет. Уже сейчас на субсидирование существующих программ ежегодно тратится свыше трлн рублей, а при ключевой ставке 20% дополнительные льготы стали бы неподъемными для казны. Банки не заинтересованы в выдаче льготных кредитов – они работают в основном с проектами, где есть их проектное финансирование. Основная ставка по ипотеке в лучшем случае снизится до 15% только к концу 2026 года.

Несмотря на падение продаж у всех крупных девелоперов, рынок не рухнет. Финансовые модели требуют показывать рост цен для инвесторов и банков. Инфляция и дорогие кредиты заставляют застройщиков закладывать риски в стоимость. Рынок недвижимости адаптируется к высоким ставкам, но цена адаптации – замороженные продажи, рост цен и снижение качества. Покупателям стоит ориентироваться на долгосрочные вложения и тщательно выбирать объекты, а не надеяться на господдержку или резкое падение стоимости квадратного метра.